高速LPDDR5X DRAM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

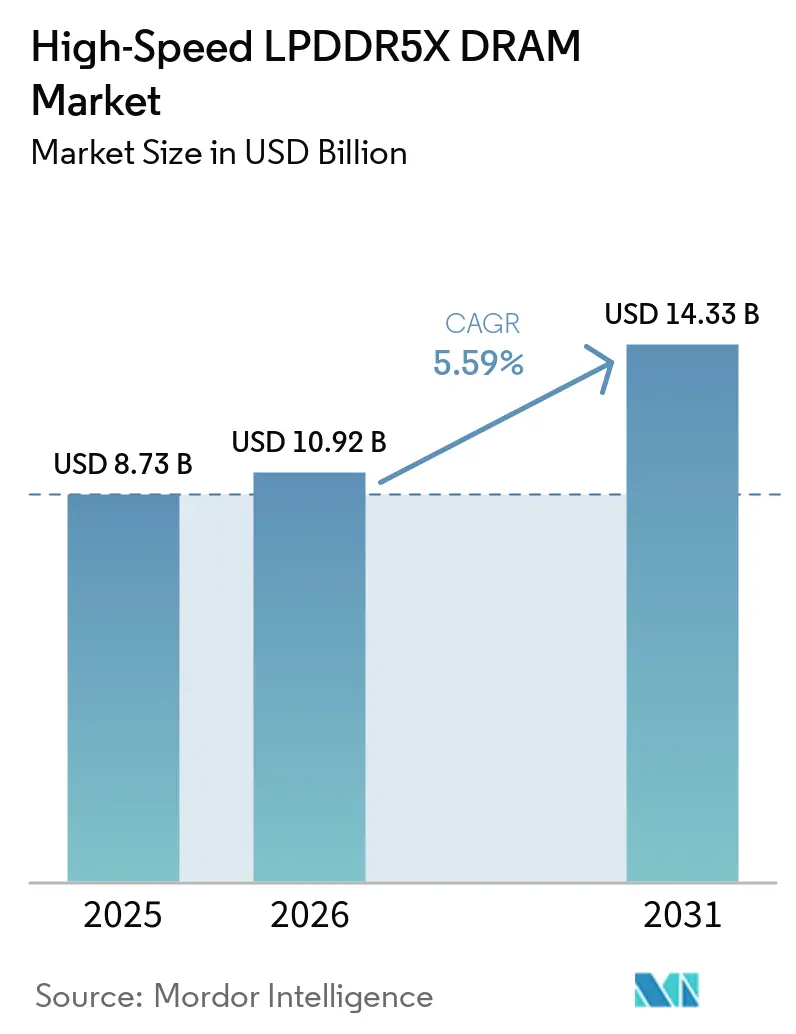

| 市場規模 (2026) | 10.92 十億米ドル |

| 市場規模 (2031) | 14.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.59% CAGR |

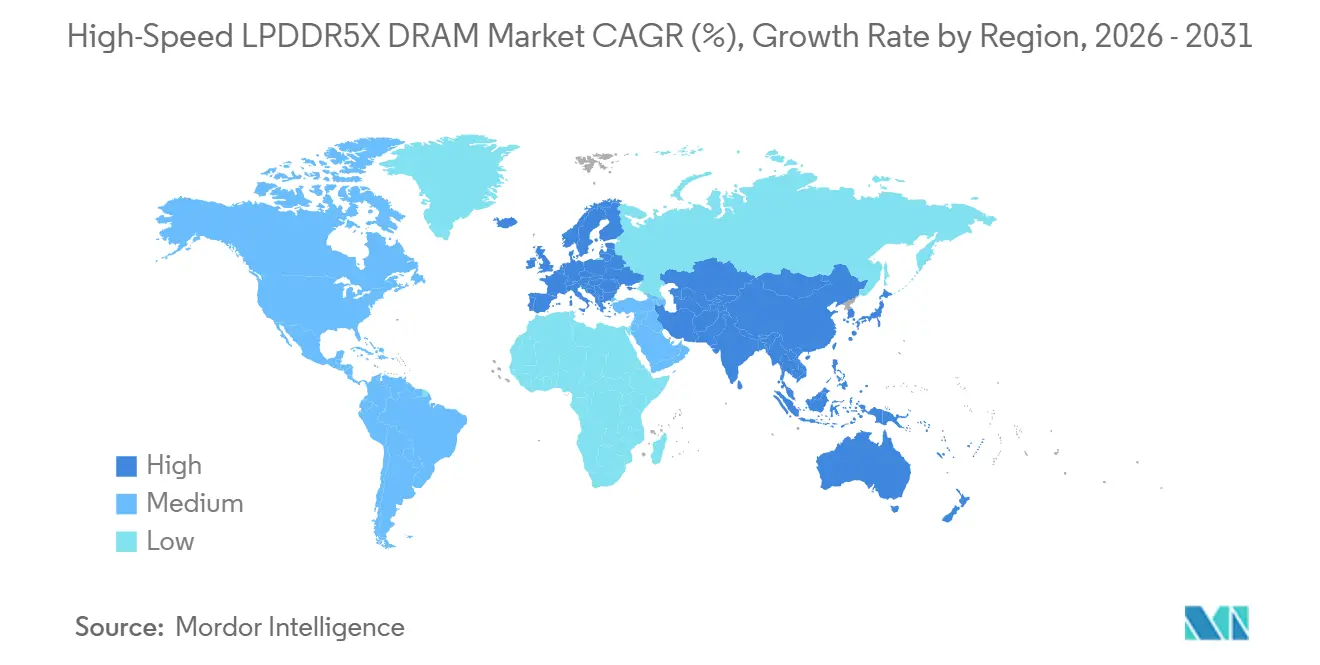

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる高速LPDDR5X DRAM市場分析

高速LPDDR5X DRAM市場規模は、2025年の87.3 ビリオン 米ドルから2026年には109.2 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 5.59%で成長して2031年には143.3 ビリオン 米ドルに達する見込みです。高速LPDDR5X DRAM市場は、オンデバイス生成AI(ジェネレーティブAI)ワークロードの明確な増加によって牽引されており、デバイスメーカーはより高速なメモリとデバイスあたりのコンテンツ容量の増大を求めています。同市場はまた、製品ロードマップの広範なシフトからも恩恵を受けており、サプライヤーおよびOEMがプレミアムおよびアッパーミッドレンジデバイスにわたってより多くのプログラムをLPDDR5X認定へと移行させています。AI サーバーおよびAI PCからの第二の需要の流れも生まれており、LPDDR5X はスマートフォンを超えた役割を拡張する新しいモジュール形式でパッケージ化されています。モバイルとコンピュート需要のこの重複は調達規律を引き締めており、サプライチェーン計画を競争力の中核に位置づけています。CXMTの第四の有力生産者としての参入も高速LPDDR5X DRAM市場の構造を変化させており、特定のチャネルに新たな生産能力を加えながら、調達判断を地域、顧客プロファイル、およびプラットフォーム要件に対してより敏感なものにしています。

主要レポートのポイント

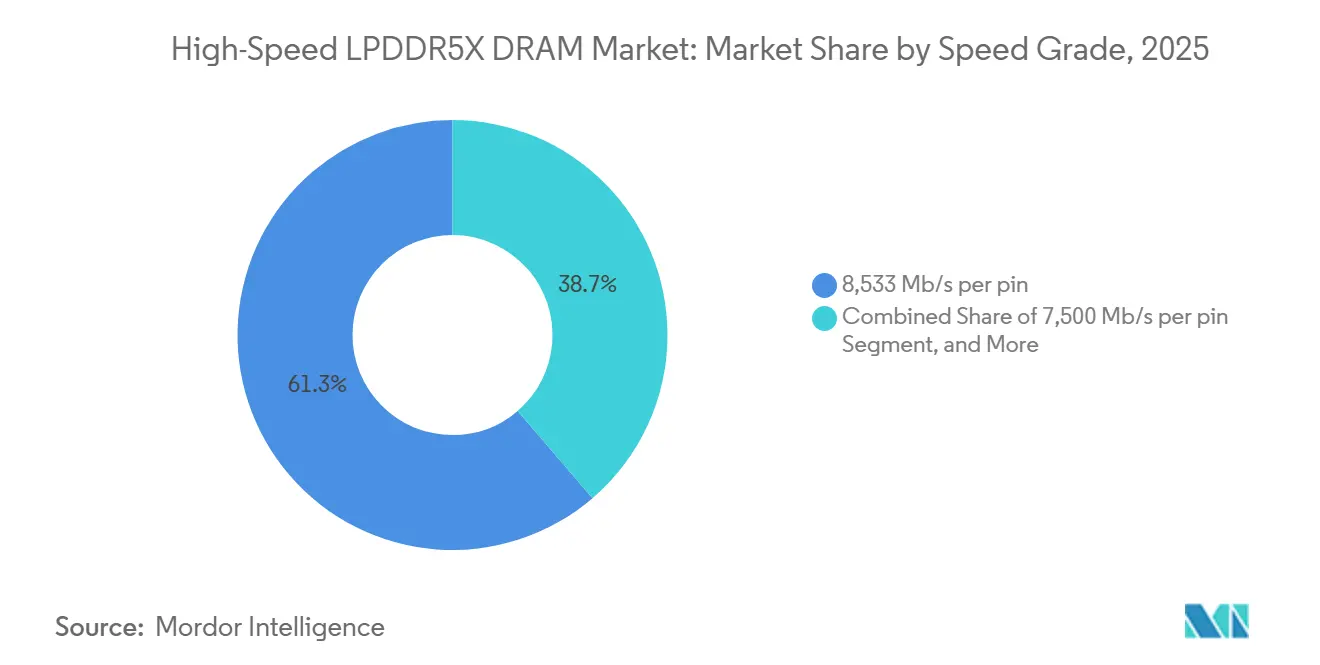

- スピードグレード別では、8,533 Mb/sパーピン層が2025年の収益の61.29%を占め、10,667/10,700 Mb/sパーピン層は2031年までにCAGR 6.39%で成長する見込みです。

- ダイ密度別では、16 GBセグメントが2025年の収益の42.31%を占め、32 GBを超える構成は2031年までにCAGR 6.76%で成長する見込みです。

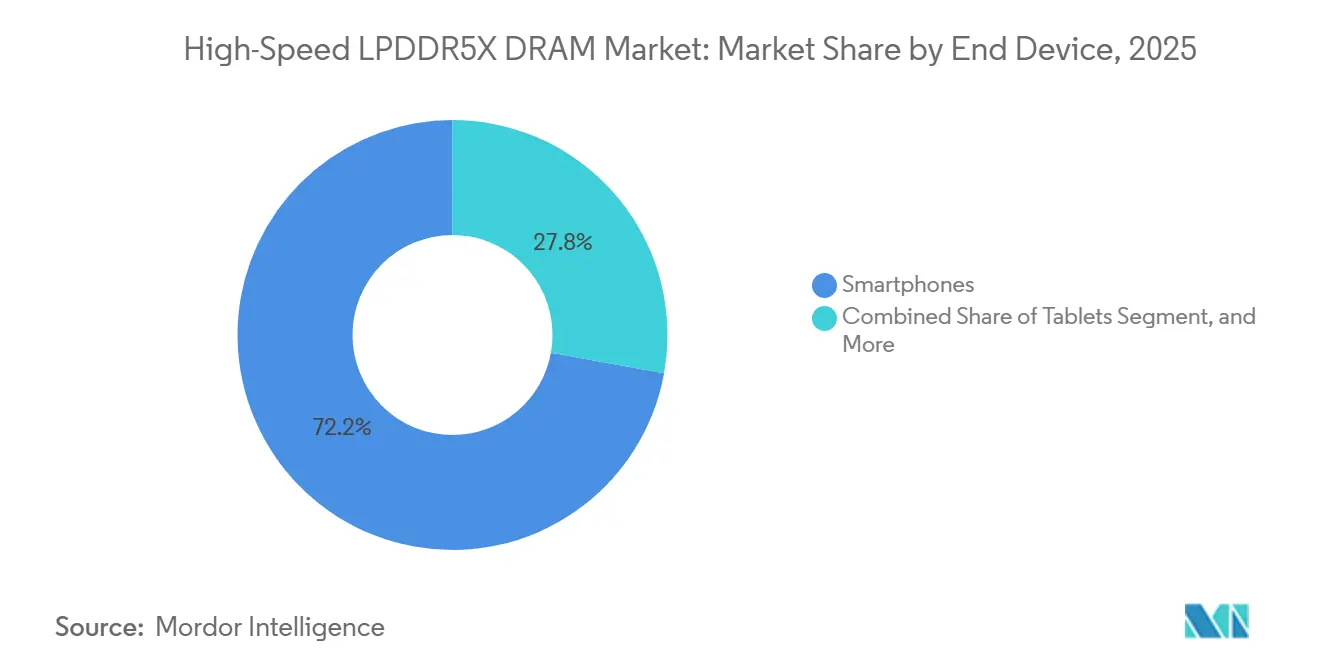

- エンドデバイス別では、スマートフォンが2025年の高速LPDDR5X DRAM市場収益の72.16%を占め、薄型軽量ノートブックおよびAI PCは2031年までにCAGR 6.53%で最も速い成長を記録する見込みです。

- 地域別では、アジア太平洋が2025年の収益の81.21%を占め、欧州は高速LPDDR5X ダイナミックランダアクセスメモリ(DRAM)市場において2031年までにCAGR 6.37%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル高速LPDDR5X DRAM市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIフラッグシップスマートフォンのメモリコンテンツ拡大 | +2.0% | アジア太平洋および北米で最も高い強度を持つグローバル | 短期(2年以内) |

| 8,533対応プレミアムSoCの標準化 | +1.3% | アジア太平洋のSoC設計エコシステムが主導するグローバル | 短期(2年以内) |

| LPDDR4X生産縮小による移行加速 | +0.8% | グローバル、近期的影響は中国および新興アジアに集中 | 中期(2〜4年) |

| AI PCおよびクロームブックの低消費電力メモリ採用 | +0.5% | 北米および欧州が先行し、アジア太平洋がスケールアップ | 中期(2〜4年) |

| 自動車の集中型コンピュートおよび安全グレードLPDDR採用 | +0.4% | 欧州および北米(ISO 26262準拠)、アジア太平洋は初期段階 | 長期(4年以上) |

| 薄型パッケージの熱特性向上による高容量化の実現 | +0.3% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生成AIフラッグシップスマートフォンのメモリコンテンツ拡大

オンデバイスAIは、以前のハンドセットアップグレードサイクルが想定していたよりも速く、スマートフォンのメモリ選定を変えています。Micronは2025年6月、1γベースのLPDDR5X(10.7 Gbps)がLlama 2のクエリ応答時間を30%、翻訳結果を50%以上、レコメンデーションエンジンのパフォーマンスを25%改善したと述べており、帯域幅をモバイルデバイスにおける目に見えるAIパフォーマンス向上に直接結びつけました。Micronはまた、これらのサンプルが16 GBパッケージで供給されており、2026年のフラッグシップスマートフォン向けに8 GBから32 GBの容量範囲が計画されていると述べており、これはAI対応スマートフォンにおけるより豊富なメモリ構成への移行と一致しています。Samsungの超薄型LPDDR5Xパッケージは耐熱性と厚さの制約に対応し、より薄いスマートフォン設計での高メモリ密度の実用的な使用を可能にしています。これにより、高速LPDDR5X ダイナミックランダムアクセスメモリ(DRAM)市場はフラッグシップAIスマートフォンの発売と密接に結びついており、デバイスメーカーはオンデバイス推論をサポートするために高容量と高速データレートの両方を必要としています。

8,533対応プレミアムSoCの標準化

8,533 Mb/sパーピンクラスは、プレミアムLPDDR5X展開において最も安定したパフォーマンスポイントとなっています。JEDECのLPDDR5X文書はコントローラー検証と動作パラメータの共通フレームワークを確立し、より広いエコシステムがこのグレードに整合するのを助けました。CXMTはその後、LPDDR5X製品の量産を確認し、8,533 Mbps、9,600 Mbps、および10,667 Mbpsの各バリアントにわたる継続的な進展を公式に示しており、コアプレミアムグレードにおけるメインストリームの供給深度が改善していることを示しています。これは高速LPDDR5X DRAM市場において重要です。なぜなら、広く受け入れられたスピードグレードは認定の摩擦を低減し、より多くのデバイスプログラムが共通の基盤で量産に移行できるようにするからです。また、スケールを牽引するグレードとプレミアム差別化および新しいノード移行に結びついたより高速なビンとの間に明確な境界を作り出します。

LPDDR4X生産縮小による移行加速

LPDDR4Xからの移行は、より多くのデバイスロードマップをより早期のLPDDR5X認定へと押し進めています。より多くのスピードグレードとパッケージングオプションにわたって新しいLPDDR5X製品が利用可能になるにつれ、プレミアムおよびアッパーミッドレンジプラットフォームにおいて旧来のメモリに固執するコストと設計上の根拠は弱まっています。エントリーレベルのプラットフォームはプロセッサの互換性とより厳しい部品表(BOM)の制約に依然として依存しているため、移行はデバイス全体で同じペースで進んでいるわけではありません。それでも、高速LPDDR5X DRAM市場はフラッグシップ層を超えて広がるより広範なプラットフォームシフトから恩恵を受けています。これにより、LPDDR5X認定は後からのパフォーマンスアップグレードではなく、より即時の製品計画タスクとなっています。

AI PCおよびクロームブックの低消費電力メモリ採用

AI PCは、ローカルAIワークロードが薄型システムの電力効率を犠牲にすることなく高容量を必要とするため、ノートブックのメモリ要件を再形成しています。MicronとLenovoはAI PCホワイトペーパーの中で、LPDDR5Xをベースとしたリムーバブルモジュール規格LPCAMM2が最大9,600 MT/sに達し、引用された比較においてDDR5 SODIMMと比べて最大85%の消費電力削減を実現できると述べました。Micronはまた、8,533 MT/sで最大64 GBの容量を持つCrucial LPCAMM2を発売し、AI対応ノートブックプラットフォームにおけるモジュール式LPDDR5X採用をサポートしています。MediaTekはKompanio Ultraを導入してクロームブックでも同様のアプローチを取り、LenovoとAcerがそれに続いて最大16 GBのLPDDR5Xとプロセッサを組み合わせたChromebook Plusシステムを発売しました。[1]Acer、「Acer Chromebook Plus Spin 514 - MediaTek Kompanio Ultraプロセッサを搭載した初のAcer Chromebook」、Acerニュースルーム、news.acer.com これにより、ノートブックおよびクロームブックのプログラムがモジュールベースおよびはんだ付け実装の両方を通じて出荷量を追加しているため、高速LPDDR5X DRAM市場に第二の強力な成長経路が生まれています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サプライヤー集中と割り当てリスク | -0.5% | グローバル | 短期(2年以内) |

| 価格敏感デバイスにおけるメモリBOMインフレ | -0.4% | グローバル、新興市場およびエントリー層スマートフォンセグメントで最も深刻 | 短期(2年以内) |

| ミッドティアプロセッサの互換性ギャップ | -0.3% | 新興アジア、南米、中東・アフリカ | 中期(2〜4年) |

| 高速信号および熱検証の負担 | -0.2% | グローバル、自動車およびエッジ展開での負担が高い | 長期 |

| 情報源: Mordor Intelligence | |||

サプライヤー集中と割り当てリスク

高速LPDDR5X DRAM市場の供給は、非常に少数の先進メーカーに集中したままです。Samsung、SK hynix、およびMicronは最先端のLPDDR5X製品をリードし続けており、CXMTは第四の有力なソースとしての地位を構築中です。[2]Samsung Electronics Co., Ltd.、「Samsung Electronicsがオンデバイス AI向け業界最薄LPDDR5X DRAMパッケージの量産を開始」、Samsungグローバルニュースルーム、news.samsung.com SK hynixのサーバー向けSOCAMM2の発売は、LPDDR5Xダイがスマートフォンを超えた追加の高付加価値フォーマットに向けられていることを示しており、市場全体の割り当て規律を引き締める可能性があります。CXMTのIPO目論見書は技術アップグレードへの計画的な投資経路を示しましたが、競争上のキャッチアッププロセスがまだ完了ではなく進行中であることも確認しました。これにより、フラッグシップスマートフォン需要、AI PC需要、およびAIサーバーパッケージング需要が同時に高まるたびに、高速LPDDR5X DRAM市場は割り当て圧力にさらされる状態が続いています。

価格敏感デバイスにおけるメモリBOMインフレ

LPDDR5Xコンテンツの増加は、メモリ規格の技術的な根拠が強固であっても、価格敏感なデバイスに明確なコスト問題を生じさせます。MicronとLenovoはAI PC向けLPDDR5Xの電力とパフォーマンスの優位性を強調しましたが、それらの同じメリットはバリュー重視の製品よりもプレミアム製品の方が吸収しやすい、より高いシステムメモリへの期待を伴います。MediaTek、Lenovo、およびAcerはいずれもLPDDR5Xをより高性能なクロームブック設計に採用しており、このメモリ規格が最低コスト層に先に下りてくるのではなく、コンピュートスタックを上方に移行しているという見方を支持しています。高速LPDDR5X ダイナミックランダムアクセスメモリ(DRAM)市場では、プレミアムスマートフォンおよびノートブックはエントリーデバイスよりもそのコスト構造を容易にサポートできます。これにより、採用は高付加価値プラットフォームで最も強く、近期的にはアドレス可能な出荷量ベースの拡大速度が制限されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

スピードグレード別:8,533 Mb/sがコアを維持しながら高速ビンが勢いを増す

8,533 Mb/sパーピン層は2025年の高速LPDDR5X DRAM市場シェアの61.29%を占め、プレミアムデバイスプログラムの主要な出荷量グレードとなっています。その地位は、LPDDR5X拡張がメモリコントローラーチームにこのスピードクラスを最適化する時間を与えたため、主要なシステムオンチップのロードマップにわたる長い検証期間を反映しています。高速LPDDR5X DRAM市場において、その成熟度は重要です。なぜなら、大規模なフラッグシップおよびアッパーティアの出荷量を広く受け入れられた単一のグレードに移行するリスクを低減するからです。OEMおよびサプライヤーがより高速な規格に標準化するにつれ、以前の7,500 Mb/s層は後退しており、これはAI対応デバイスへのより高い能力へのより広範なシフトと一致しています。CXMTの8,533 Mbpsでの量産への移行も、最大の商業的ウェイトを持つグレードでの供給オプションを広げています。

10,667/10,700 Mb/sパーピンセグメントは2031年までにCAGR 6.39%で成長する見込みであり、高速LPDDR5X DRAM市場において最も急成長しているスピードクラスとなっています。Micronは2025年6月、1γベースのLPDDR5Xが10.7 Gbpsで動作し、7.5 Gbpsの1β世代と比べて43%の速度向上を実現すると述べ、2026年のフラッグシップスマートフォンをターゲットにしています。Samsungもまた、AI アプリケーション向けに最適化された10.7 GbpsのLPDDR5X製品を開発しており、主要サプライヤーが並行してスピードレンジの上限を押し上げていることを示しています。9,600 Mb/s層は、速度、検証、およびシステムレベルの安定性のバランスを必要とするノートブックモジュールおよび自動車メモリプログラムをサポートするため、強力な中間的役割を維持しています。これにより、高速LPDDR5X DRAM市場内に階層構造が生まれており、8,533 Mb/sがスケールを牽引し、9,600 Mb/sがより広いプラットフォームの柔軟性をサポートし、10,667/10,700 Mb/sが次のプレミアムアップグレードサイクルを取り込んでいます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

ダイ密度別:16 GBが現在の出荷量をリードしながら高容量が勢いを増す

16 GBセグメントは2025年の高速LPDDR5X DRAM市場の42.31%を占め、フラッグシップスマートフォンのメモリ設計の中心に位置し続けています。そのリードは、16 GBがAIパフォーマンス、熱制限、パッケージ厚さ、およびシステム販売価格の現在のバランスにいかに適合しているかを反映しています。Samsungの12 GBおよび16 GB超薄型LPDDR5Xパッケージに関する取り組みは、耐熱性を改善し、高密度モバイルレイアウト向けのパッケージ高さを低減することで、このメインストリームフラッグシップの役割をサポートしています。高速LPDDR5X DRAM市場において、16 GBは主要なプレミアムデバイスラインにわたってすでに確立されているため、出荷量の中心であり続けています。これにより、より高い容量がより多くの注目を集めているにもかかわらず、近期的な収益において最も信頼性の高い構成となっています。

32 GBを超える構成は2031年までにCAGR 6.76%で拡大する見込みであり、高速LPDDR5X DRAM市場において最も急成長している密度層となっています。SK hynixは2026年4月にNVIDIAのVera-Rubinプラットフォーム向けに192 GB SOCAMM2モジュールの量産を開始し、同モジュールは従来のRDIMMと比べて2倍以上の帯域幅と75%以上の電力効率改善を実現すると述べました。Samsungもまた、超スリム形状での24 GBおよび32 GBパッケージの開発を示しており、より高容量のスマートフォン構成がノードの課題だけでなく、パッケージングと熱の課題となっていることを示しています。CXMTは、LPDDR5Xラインアップが先進バリアントにわたってより大きな製品の進展をサポートすると述べており、より高密度層の供給に関する議論を広げています。これは、高速LPDDR5X DRAM市場が16 GBを収益の基盤として維持しながら、24 GB、32 GB、およびサーバー連携モジュールが最も強い成長を取り込む可能性が高いことを意味しています。

エンドデバイス別:スマートフォンが収益をリードしながらAI PCが構成を変える

スマートフォンは2025年の高速LPDDR5X DRAM市場の72.16%を占め、ハンドセットがこのメモリカテゴリーの最大の需要プールであり続けることを確認しました。LPDDR5XがAI処理、マルチメディアワークロード、および電力効率の高い高帯域幅動作に関するフラッグシップスマートフォンの要件と密接に結びついているため、このセグメントはその地位を維持しました。Samsung、Micron、およびCXMTはいずれも、薄型パッケージ、高速グレード、または広範な製品提供を通じて、このスマートフォン中心の需要パターンに対応するLPDDR5X製品を進化させています。タブレットは、低消費電力・高速メモリへの同じニーズを共有するプレミアムタブレットラインを通じて、市場ウェイトでスマートフォンに続いています。その支配的な地位にもかかわらず、高速LPDDR5X DRAM産業はもはやスマートフォンだけによって形成されているわけではなく、他のデバイスクラスが今や意味のある出荷量と新しいパッケージ要件追加しています。

薄型軽量ノートブックおよびAI PCは2031年までにCAGR 6.53%で成長する見込みであり、高速LPDDR5X DRAM市場において最も急成長しているエンドデバイスカテゴリーとなっています。MicronのLPCAMM2の発売とMicron・Lenovoのホワイトペーパーはいずれも、LPDDR5Xがモバイルプラットフォームで価値をもたらした電力の優位性を犠牲にすることなく、モジュール式ノートブックシステムに移行していることを示しています。クロームブックも同じ拡大の一部であり、MediaTekのKompanio Ultra、Lenovo Chromebook Plus 14、およびAcer Chromebook Plus Spin 514はいずれもAI対応処理とLPDDR5Xメモリを組み合わせています。車載IVI、ADAS、およびセントラルコンピュートも、Samsung、SK hynix、およびMicronがいずれもLPDDR5Xを安全重視の車両アプリケーションに結びつけながら、より安定した役割を構築しています。この広範な需要の組み合わせにより、高速LPDDR5X DRAM市場はより高い回復力を持ちます。なぜなら、成長がスマートフォン、ノートブック、クロームブック、および自動車コンピュートシステムにわたって広がっているからです。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の高速LPDDR5X DRAM市場の81.21%を占め、メモリ製造、デバイス組み立て、および最終製品需要の深い集中を反映しています。韓国は引き続き主要な生産拠点であり、SamsungとSK hynixがモバイル、コンピューティング、および自動車のユースケースにわたる先進的なLPDDR5Xロードマップの多くを牽引しています。中国は、主要なスマートフォン製造拠点であり、CXMTのLPDDR5X拡大の本拠地市場であるため、需要と供給の両面で地域を強化しています。CXMTのIPO目論見書は、同社がXiaomi、OPPO、vivo、Transsionを含む国内スマートフォンLPDDR顧客基盤を拡大していることを示しており、中国における現地調達の高まる重要性を強調しています。台湾と日本は、パッケージング、電子機器製造、および高信頼性アプリケーションを通じてサポートを追加し、インドおよび東南アジアはスマートフォン組み立て出荷量の増加とLPDDR5X対応モデルへの段階的な移行を吸収し続けています。

欧州は2031年までにCAGR 6.37%で成長する見込みであり、高速LPDDR5X DRAM市場において最も急成長している地域となっています。最も強力なサポートは、低消費電力メモリが厳格な信頼性と安全要件を満たす必要があるソフトウェア定義車両プログラムおよび集中型車両コンピュートから来ています。NXPのS32N7プラットフォームは、自動車コンピュートアーキテクチャがより高いLPDDR5Xコンテンツ要件に整合するドメインおよびセントラル処理モデルへと移行していることを示しています。欧州はまた、企業および教育購入におけるAI PC採用からも恩恵を受けており、LPDDR5Xノートブック設計および関連モジュール形式への需要をサポートしています。

北米は、AI PCプラットフォーム活動、ハイパースケールコンピュート需要、および同地域の大規模DRAMメーカーとしてのMicronの地位を組み合わせているため、高速LPDDR5X ダイナミックランダムアクセスメモリ(DRAM)市場において戦略的に重要な部分であり続けています。MicronのLPDDR5Xコンポーネントおよび現在のLPCAMM2モジュールポートフォリオは、同地域のシステムメーカーにモバイルおよびノートブック向けの両フォームファクターへのアクセスを提供しています。[3]Micron Technology, Inc.、「LPCAMM2」、Micron Technology製品、micron.com SK hynixのNVIDIA Vera-RubinプラットフォームへのSOCAMM2プログラムは、AIサーバー展開におけるLPDDR5Xの新興需要センターとしての北米の役割をさらに強調しています。その他の地域(南米、中東、アフリカ、オセアニア)は引き続き小規模な収益プールであり、現地需要が依然として輸入デバイスおよびコスト重視の製品層に傾いているため、LPDDR5X採用は段階的なものにとどまる可能性が高いです。

競合環境

高速LPDDR5X DRAM市場は製造レベルで高度に集中しており、競争優位性は依然としてノードリーダーシップ、パッケージ設計、および検証の深さに依存しています。Samsungは、モバイルデバイス向け超薄型LPDDR5Xパッケージング、10.7 Gbpsクラスのパフォーマンス開発、および安全重視の車両システム向け自動車グレードLPDDR5Xを通じたマルチトラック戦略を追求しています。[4]Samsung Electronics Co., Ltd.、「Samsung Electronicsがオンデバイス AI向け業界最薄LPDDR5X DRAMパッケージの量産を開始」、Samsungグローバルニュースルーム、news.samsung.com SK hynixは、LPDDR5XダイをNVIDIAのVera-Rubinプラットフォーム向け192 GB SOCAMM2モジュールに移行させるというパッケージング主導のステップを踏み、メモリを異なる需要プロファイルを持つサーバー向けフォーマットに拡張しました。Micronは1γベースのLPDDR5XとLPCAMM2に注力し、フラッグシップスマートフォンおよびAI PCにおける主要な差別化要因として高速度、低パッケージ高さ、および電力効率を強調しています。これらの動きは、高速LPDDR5X DRAM市場が純粋なビット供給と同様に、パッケージ戦略とエンドプラットフォームへの適合によって形成されていることを示しています。

CXMTは高速LPDDR5X DRAM市場において最も重要な新興競合企業です。なぜなら、参入の主張から目に見える生産および顧客サンプリングのマイルストーンへと移行したからです。同社は2025年10月にLPDDR5Xの量産を発表し、その後10,667 Mbpsまでの製品速度を実証し、市場にそのスピードレードの野心をより明確に示しました。CXMTのIPO目論見書はまた、同社が2025年第4四半期までにグローバルDRAM収益ランキングで第4位の地位に達し、DRAM プロセス進化向けに18.2 ビリオン 米ドルを含む41.3 ビリオン 米ドルのIPO調達資金をアップグレードに充てる計画であることを述べました。これはSamsung、SK hynix、およびMicronが持つリードを排除するものではありませんが、中国のOEMおよび地域的多様化を重視する顧客にとってより意味のある供給の代替手段を生み出します。その結果、高速LPDDR5X DRAM市場は依然として集中していますが、固定された3社体制に限定されなくなっています。

自動車およびAI PCモジュール供給は、サプライヤーのポジショニングがまだ変化し得る最も明確な領域です。Samsung、SK hynix、およびMicronはいずれもISO 26262およびASIL-Dレベルの要件に結びついた自動車グレードのLPDDR5X認定を持っており、安全重視の車両メモリプログラムにおいてより強固な足場を与えています。MicronのLPCAMM2の発売はまた、AI対応ラップトップ向けモジュール式LPDDR5Xにおける早期の商業的地位を与えました。SK hynixのSOCAMM2プログラムとSamsungの薄型パッケージの取り組みは、両社が従来のスマートフォンソケットを超えた新しいフォームファクターと熱要件もターゲットにしていることを示しています。これは、高速LPDDR5X DRAM市場における競争がユースケースにわたって広がっていることを意味しますが、トップ層は依然として先進プロセス制御、製品検証の歴史、および複数のエンドマーケット向けにLPDDR5Xをパッケージングする能力に依存しています。

高速LPDDR5X DRAM産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:SK hynixは、NVIDIAのVera-Rubin AIサーバープラットフォーム向けに設計された1cnmプロセス(第6世代10nmクラス)LPDDR5Xをベースとした192 GB SOCAMM2モジュールの量産を開始しました。同モジュールは従来のRDIMMと比べて2倍以上の帯域幅と75%以上の電力効率改善を実現し、クラウドサービスプロバイダーのデータセンターにおける大規模言語モデルのトレーニングと推論のボトルネックを直接ターゲットにしています。

- 2025年11月:CXMTはIC China 2025においてDDR5およびLPDDR5X製品ロードマップを披露し、1ダイあたり最大16 Gbの容量で最大10,667 MbpsのLPDDR5Xチップを公式に実演しました。これは両規格にわたる競争上の地位の初めての包括的な公式開示です。同社は8,533 Mbpsおよび9,600 MbpsのLPDDR5X製品が量産中であり、10,667 Mbpsバリアントが積極的な顧客サンプリング中であることを確認しました。

- 2025年10月:ChangXin Memory Technologies(CXMT)は、8,533 Mbpsおよび9,600 Mbpsのスピードグレードを含むLPDDR5X DRAMの量産を開始し、10,667 Mbpsバリアントの顧客サンプリングを実施していると発表しました。これは国際的なフラッグシップデバイス仕様を満たす中国初の量産高性能モバイルDRAMを表しています。この発表は2025年10月28日にCXMTの公式ウェブサイトを通じて行われ、合肥の製造施設にわたる大規模な生産能力拡大と同時に行われました。

- 2025年9月:AcerはIFA Berlin 2025においてChromebook Plus Spin 514を発表しました。これは統合50 TOPS NPUを搭載したMediaTek Kompanio Ultraプロセッサを搭載した初のクロームブックであり、最大16 GBのLPDDR5Xを特徴としています。この製品の発売は、以前は低性能のLPDDR4X構成が主流であったクロームブック市場セグメントへのLPDDR5Xの拡大を示しました。

グローバル高速LPDDR5X DRAM市場レポートのスコープ

高速LPDDR5X DRAM市場とは、次世代コンピューティングおよびインテリジェント電子デバイス向けに超高メモリ帯域幅、低レイテンシ、および強化された電力効率を実現するよう設計された先進的な低消費電力ダブルデータレート5X(LPDDR5X)ダイナミックランダムアクセスメモリソリューションのグローバル市場を指します。LPDDR5X DRAMは低消費電力メモリ技術の最新の進化を表しており、人工知能(AI)、機械学習、高解像度マルチメディア、先進的な接続性、エッジコンピューティング、および自律型アプリケーション向けに高速なデータ処理と改善されたシステム応答性を実現します。

高速LPDDR5X DRAMレポートは、スピードグレード(7,500 Mb/sパーピン、8,533 Mb/sパーピン、9,600 Mb/sパーピン、10,667 / 10,700 Mb/sパーピン)、ダ密度(8 GB、12 GB、16 GB、24 GB、32 GB、64 GB以上)、エンドデバイス(スマートフォン、タブレット、薄型軽量ノートブック / AI PC、クロームブック、車載IVI、ADAS、およびセントラルコンピュート、組み込み/エッジAIデバイスおよびAR/VR)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 7,500 Mb/sパーピン |

| 8,533 Mb/sパーピン |

| 9,600 Mb/sパーピン |

| 10,667 / 10,700 Mb/sパーピン |

| 8 GB |

| 12 GB |

| 16 GB |

| 24 GB |

| 32 GB |

| 64 GB以上 |

| スマートフォン |

| タブレット |

| 薄型軽量ノートブック / AI PC |

| クロームブック |

| 車載IVI、ADASおよびセントラルコンピュート |

| 組み込み / エッジAIデバイスおよびAR/VR |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| スピードグレード別 | 7,500 Mb/sパーピン | |

| 8,533 Mb/sパーピン | ||

| 9,600 Mb/sパーピン | ||

| 10,667 / 10,700 Mb/sパーピン | ||

| ダイ密度別 | 8 GB | |

| 12 GB | ||

| 16 GB | ||

| 24 GB | ||

| 32 GB | ||

| 64 GB以上 | ||

| エンドデバイス別 | スマートフォン | |

| タブレット | ||

| 薄型軽量ノートブック / AI PC | ||

| クロームブック | ||

| 車載IVI、ADASおよびセントラルコンピュート | ||

| 組み込み / エッジAIデバイスおよびAR/VR | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2026年の高速LPDDR5X DRAM市場規模はいくらで、2031年までにどこへ向かうのか?

高速LPDDR5X DRAM市場は2026年に109.2 ビリオン 米ドルに達し、CAGR 5.59%で2031年までに143.3 ビリオン 米ドルに達すると予測されています。

LPDDR5X DRAM需要に最も多くの収益をもたらすエンドデバイスはどれか?

スマートフォンは2025年の収益の72.16%をリードし、ハンドセットをLPDDR5Xメモリの最大の需要センターとして維持しました。

現在のLPDDR5X展開で最も広く使用されているスピードグレードはどれか?

8,533 Mb/sパーピン層は2025年の収益の61.29%を占め、プレミアムデバイスプラットフォームにわたる広範な検証を反映しています。

なぜAI PCがLPDDR5X採用において重要になっているのか?

薄型軽量ノートブックおよびAI PCは、LPCAMM2およびAI対応システム設計がPCにおけるLPDDR5Xの役割を拡大するにつれ、2031年までにCAGR 6.53%で成長する見込みです。

LPDDR5X需要において最も急速に拡大している地域はどこか?

欧州は、ソフトウェア定義車両プログラムおよびAI PC採用に支えられ、2031年までにCAGR 6.37%で成長する見込みです。

より高いLPDDR5Xダイ密度の成長を牽引しているものは何か?

AIサーバーモジュールおよびより高メモリのプレミアムデバイスがより高密度のLPDDR5Xパッケージングを必要とするにつれ、32 GBを超える構成はCAGR 6.76%で成長する見込みです。

最終更新日: