Taille et part du marché des centres de contrôle de moteurs à basse tension

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.73 Milliards de dollars |

| Taille du Marché (2031) | 7.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.22% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de contrôle de moteurs à basse tension par Mordor Intelligence

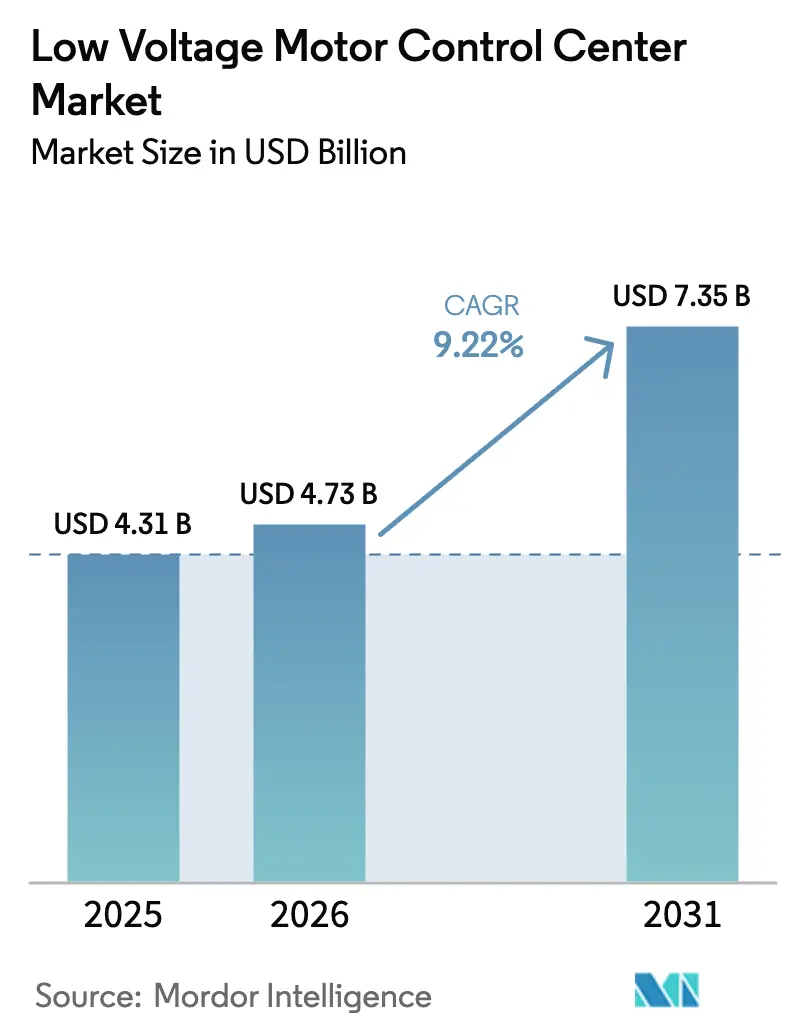

Le marché des centres de contrôle de moteurs à basse tension est évalué à 4,73 milliards USD en 2026 et devrait atteindre 7,35 milliards USD d'ici 2031, progressant à un TCAC de 9,22 %. La convergence de la numérisation des usines, de la demande d'opérations de moteurs économes en énergie et des grands programmes d'infrastructure accélère l'acquisition d'appareillages de commutation intelligents intégrant des capteurs IoT, des analyses en périphérie et des dispositifs de cybersécurité. Les variateurs de vitesse (VSD) construits sur des semi-conducteurs à large bande interdite réduisent la consommation d'énergie jusqu'à 50 % dans les cycles de pompage et de climatisation, générant des économies de coûts mesurables pour les utilisateurs. La région Asie-Pacifique demeure le principal contributeur aux revenus, portée par l'intégration des sources d'énergie renouvelables en Chine et en Inde. En revanche, l'Amérique du Nord et l'Europe privilégient les rénovations qui prolongent la durée de vie des actifs sans interruptions prolongées. Les initiatives stratégiques des fournisseurs mondiaux, telles que l'intégration d'algorithmes de maintenance prédictive entraînés sur 10 millions d'heures de fonctionnement, font évoluer la composition des revenus vers les logiciels et les services. Parallèlement, les cadres de cybersécurité relevant de la norme IEC 62443 et les directives contraignantes des États-Unis resserrent les spécifications d'approvisionnement, faisant effectivement passer les variantes intelligentes du statut d'option souhaitable à celui d'exigence non négociable.

Principaux enseignements du rapport

- Par type, les centres de contrôle de moteurs conventionnels représentaient 74 % des revenus en 2025 ; les variantes intelligentes devraient progresser à un TCAC de 9,87 % jusqu'en 2031.

- Par composant, les jeux de barres étaient en tête avec 58 % des revenus en 2025, tandis que les variateurs de vitesse devraient croître à un TCAC de 10,12 % jusqu'en 2031.

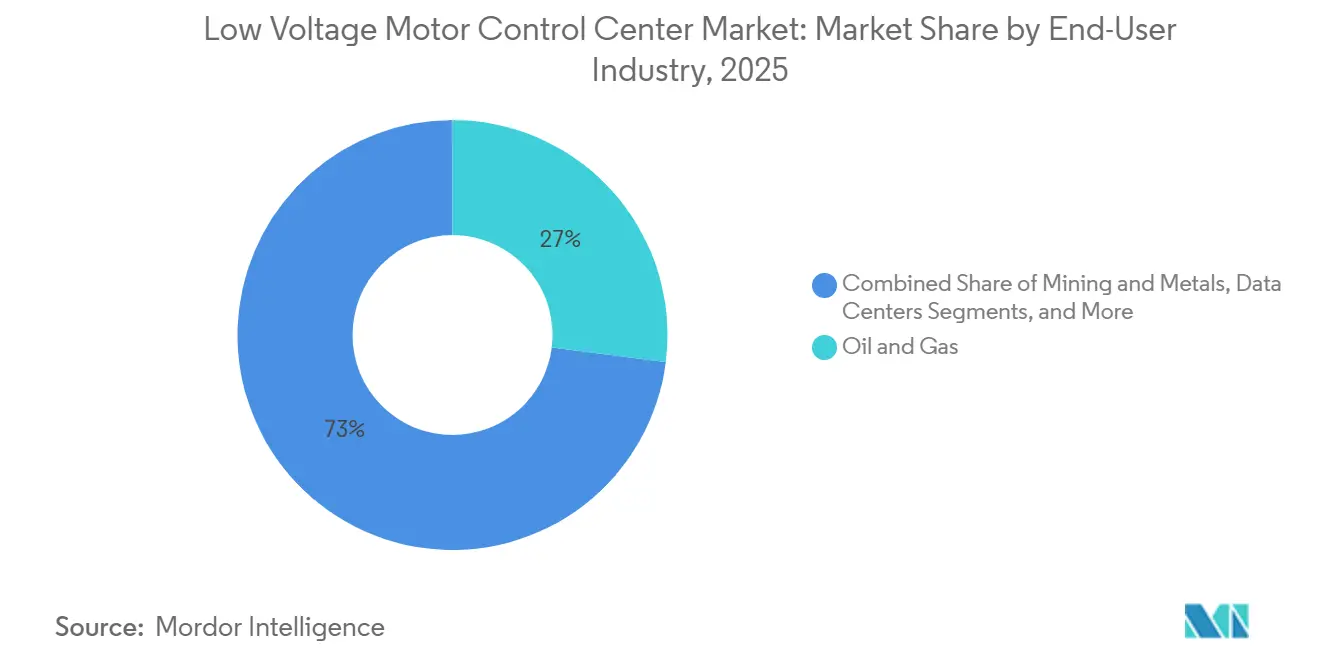

- Par secteur d'utilisation finale, le secteur pétrolier et gazier détenait une part de 27 % en 2025, tandis que les centres de données affichaient les perspectives de croissance les plus rapides avec un TCAC de 10,95 % jusqu'en 2031.

- Par installation, les nouvelles installations représentaient 60 % des expéditions de 2025, mais l'activité de rénovation progresse à un TCAC de 9,62 % jusqu'en 2031.

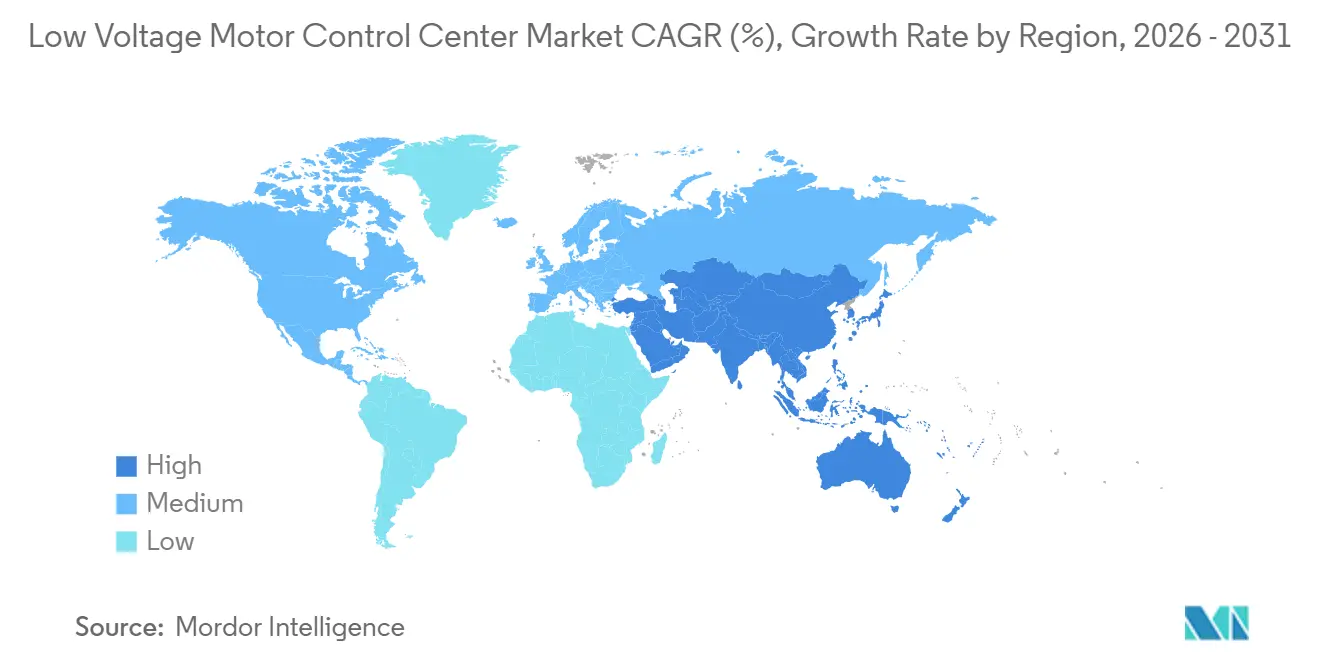

- Par géographie, la région Asie-Pacifique représentait 40 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 10,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des centres de contrôle de moteurs à basse tension

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Automatisation industrielle et adoption de l'Industrie 4.0 | +2.3% | Allemagne, Japon, Corée du Sud, États-Unis | Moyen terme (2 à 4 ans) |

| Demande d'opérations de moteurs économes en énergie et normes réglementaires | +2.1% | Union européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion des projets d'infrastructure dans les économies émergentes | +1.9% | Cœur de l'Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Transition rapide vers des centres de contrôle de moteurs intelligents avec intégration IoT | +1.6% | Amérique du Nord, Europe, Asie-Pacifique avancée | Court terme (≤ 2 ans) |

| Intégration de semi-conducteurs de puissance à large bande interdite | +0.8% | Mondial, pour les premiers adoptants | Moyen terme (2 à 4 ans) |

| Adoption croissante de centres de contrôle de moteurs modulaires montés sur châssis | +0.5% | Sites miniers éloignés et projets d'énergie renouvelable | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Automatisation industrielle et adoption de l'Industrie 4.0

Les usines suppriment les silos de contrôle en connectant directement les centres de contrôle de moteurs à basse tension aux réseaux d'usine basés sur Ethernet, qui unifient les automates programmables industriels, les systèmes d'exécution de la fabrication et les tableaux de bord en nuage. Cette approche permet l'équilibrage de charge en temps réel, les diagnostics prédictifs et la commande automatisée de pièces de rechange, entraînant une réduction de 22 % des temps d'arrêt non planifiés dans 140 usines en 2025.[2]Siemens AG, "Rapport annuel 2025," siemens.com Des subventions publiques telles que le fonds Industrie 4.0 de 500 millions EUR (565 millions USD) de l'Allemagne compensent les coûts d'investissement pour les petits fabricants. Le mandat de la Corée du Sud imposant des centres de contrôle de moteurs compatibles IoT dans tout nouveau site de plus de 10 MW d'ici 2027 crée un cycle de remplacement verrouillé. Ces avantages s'accompagnent d'un risque cybernétique accru, de sorte que les acheteurs intègrent des pare-feux conformes à la norme IEC 62443 qui ajoutent 8 à 12 % aux budgets de projet, mais constituent désormais des prérequis pour la couverture d'assurance dans les secteurs d'infrastructure critique.

Demande d'opérations de moteurs économes en énergie et normes réglementaires

Les moteurs électriques consomment 45 % de l'électricité mondiale, ce qui les place au cœur des politiques de décarbonation. La mise à jour 2024 de l'écoconception de l'Union européenne relève le seuil d'efficacité minimale à IE4 d'ici 2027 et IE5 d'ici 2030, ce qui oblige effectivement à associer des moteurs à haut rendement avec des variateurs de vitesse au sein des centres de contrôle de moteurs à basse tension. Dans les réseaux d'eau municipaux, le remplacement des pompes à vitesse fixe par des unités équipées de variateurs de vitesse a réduit la consommation d'énergie de 42 % et offert un retour sur investissement en moins de trois ans. Les remises fiscales du programme Top Runner de la Chine couvrant 20 % des investissements en variateurs de vitesse ont augmenté les installations de centres de contrôle de moteurs intelligents de 14 % d'une année sur l'autre en 2025. Les services publics nord-américains versent désormais aux clients industriels jusqu'à 120 USD par MWh pour l'effacement de charge en réponse à la demande, ce qui est impossible sans centres intelligents capables de moduler le couple sur commande.

Expansion des projets d'infrastructure dans les économies émergentes

Le Programme national d'infrastructure de l'Inde prévoit 1 400 milliards USD jusqu'en 2030, dont un tiers de l'engagement alloué à la distribution électrique, qui comprend des centres de contrôle de moteurs pour le métro, le pompage et les stations d'épuration des eaux usées. Les mégaprojets NEOM et mer Rouge de l'Arabie saoudite, d'une valeur de 320 milliards USD, s'appuient sur des châssis de centres de contrôle de moteurs modulaires et précommissionnés pour maintenir des calendriers ambitieux dans des zones éloignées. Le programme indonésien de conversion charbon-gaz de 18 GW nécessite des centres intelligents avec surveillance en nuage pour satisfaire les prêteurs multilatéraux. Ces grandes commandes favorisent les assemblages testés en usine, qui réduisent la mise en service sur site de 12 semaines à 3 semaines, répondant aux pénuries de main-d'œuvre tout en réduisant les erreurs de terrain de 40 %. Cependant, les fluctuations monétaires telles que la glissade de 28 % de la livre turque en 2024 ont poussé les fournisseurs vers des contrats en coût majoré qui échangent la certitude de marge contre l'atténuation des risques.

Transition rapide vers des centres de contrôle de moteurs intelligents avec intégration IoT

Les commutateurs Ethernet, les passerelles en périphérie et les liaisons en nuage sécurisées intégrés dans les centres de contrôle de moteurs à basse tension prolongent la durée de vie des moteurs de 15 à 25 % grâce à la maintenance basée sur l'état. La plateforme Ability d'ABB détecte la dégradation des roulements jusqu'à huit semaines avant la défaillance en analysant les enveloppes de vibration, permettant une intervention lors des arrêts de routine. FactoryTalk de Rockwell achemine la télémétrie directement dans les modules de planification des ressources d'entreprise, automatisant l'approvisionnement en pièces une fois les seuils dépassés. La pression de conformité accélère l'adoption : la directive BOD 23-01 du DHS des États-Unis oblige les sites d'infrastructure critique à segmenter les réseaux OT et à déployer l'inspection approfondie des paquets sur tous les centres de contrôle de moteurs connectés, la non-conformité exposant les propriétaires à des responsabilités en cas de violation. Néanmoins, la pile de sécurité supplémentaire gonfle les coûts initiaux de 80 000 à 250 000 USD par installation, un obstacle compensé par les temps d'arrêt évités et les primes d'assurance réduites.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et coût total de possession | -1.4% | Mondial, marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié pour l'installation et la maintenance | -0.9% | Amérique du Nord, Europe, Asie-Pacifique avancée | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité liées à la connectivité accrue | -0.6% | Amérique du Nord, Union européenne | Moyen terme (2 à 4 ans) |

| Contraintes de conformité aux harmoniques du réseau | -0.5% | Régions à réseau faible, services publics insulaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coût total de possession

Les centres de contrôle de moteurs à basse tension intelligents, équipés de capteurs IoT, d'analyses en périphérie et de renforcement de la sécurité, coûtent 35 à 55 % de plus que les assemblages à relais, entraînant un retour sur investissement de 4 à 7 ans qui pèse sur les budgets des secteurs cycliques. Soixante-deux pour cent des responsables d'usine interrogés par l'IEEE en 2025 ont cité les coûts initiaux comme principal obstacle à la mise à niveau, même lorsque les économies sur la durée de vie dépassent 500 000 USD. Les coûts récurrents, tels que les licences logicielles et le stockage en nuage, ajoutent 15 000 à 40 000 USD par an, tandis que la couverture de change peut augmenter le coût du matériel importé de 12 %. Le financement reste rare pour les petites entreprises des économies en développement, retardant les modernisations jusqu'à ce qu'une défaillance catastrophique force des dépenses d'urgence.

Pénurie de personnel qualifié pour l'installation et la maintenance

Le départ à la retraite des électriciens expérimentés dépasse l'arrivée de nouveaux entrants ; 38 % des professionnels agréés en Amérique du Nord et en Europe sont appelés à prendre leur retraite d'ici 2030. Les centres intelligents nécessitent des spécialistes en mise en service capables de régler l'électronique de puissance, de renforcer les réseaux et d'affiner les règles de cybersécurité, des compétences qui restent rares même sur les marchés développés. Schneider Electric a signalé que les pénuries de main-d'œuvre ont allongé les délais de projet de 14 semaines supplémentaires en 2025, déclenchant des clauses pénales dans les contrats clés en main. Les écoles techniques et les services publics lancent des apprentissages spécifiques aux centres de contrôle de moteurs, mais les taux de diplomation sont inférieurs à la demande. Le support terrain en réalité augmentée offre une solution provisoire mais ajoute 20 000 à 50 000 USD en matériel et licences par site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination conventionnelle face à la dynamique numérique

Les assemblages conventionnels représentaient 74 % des ventes de 2025, ancrés par une familiarité de conception vieille de plusieurs décennies, l'abondance de pièces de rechange et des techniciens maîtrisant la logique à relais. Pourtant, les variantes intelligentes devraient progresser à un taux de 9,87 %, portées par l'intégration dans des systèmes de contrôle de supervision qui facilitent la maintenance prédictive et les paiements de réponse à la demande des services publics. Rockwell Automation démontre que les diagnostics numériques peuvent réduire le temps moyen de réparation de 35 %, ce qui est crucial sur les plateformes offshore où chaque mobilisation de technicien coûte plus de 10 000 USD. La taille du marché des centres de contrôle de moteurs à basse tension pour les unités intelligentes devrait élargir son empreinte à mesure que les services publics déploient des tarifs à l'usage qui pénalisent les charges inflexibles. Les kits de rénovation, tels que les modules Ability d'ABB, permettent aux opérateurs de numériser les tableaux existants pour seulement 20 à 30 % du coût de remplacement complet, ce qui accélère l'adoption lorsque les budgets d'investissement sont serrés.

Bien que les équipements conventionnels restent attractifs dans les appels d'offres sensibles aux coûts, leur incapacité à s'interfacer avec des réseaux Ethernet cybersécurisés ou à participer à l'effacement de charge automatisé érode progressivement leur avantage concurrentiel. Un incident de rançongiciel très médiatisé dans une usine chimique européenne en 2025 a contraint les assureurs à exiger la certification IEC 62443 pour les renouvellements de couverture, faisant effectivement de la connectivité sécurisée un prérequis d'approvisionnement. Le marché des centres de contrôle de moteurs à basse tension bascule donc vers les offres intelligentes, notamment dans les régions où les services publics rémunèrent la flexibilité ou où les régulateurs resserrent les critères d'efficacité énergétique.

Par composant : les variateurs de vitesse au premier plan face au resserrement des mandats d'efficacité

Les jeux de barres représentaient 58 % des revenus des composants en 2025 en raison de leur rôle essentiel dans la distribution du courant élevé entre les démarreurs, les disjoncteurs et les relais de surcharge. Les secteurs pétrolier et gazier, minier et industriel lourd privilégient toujours les jeux de barres à forte teneur en cuivre conçus pour les courants d'appel élevés. Cependant, les variateurs de vitesse devraient afficher un taux de croissance de 10,12 % jusqu'en 2031, en réponse aux exigences de la norme IEC 60034-30-1 pour des classes d'efficacité de moteur plus élevées. La taille du marché des centres de contrôle de moteurs à basse tension pour les tableaux intégrant des variateurs de vitesse devrait s'élargir à mesure que les semi-conducteurs à large bande interdite offrent une efficacité d'onduleur de 98 % et des empreintes 30 % plus petites, permettant une densité plus élevée dans les centres de données.

Les onduleurs à base de SiC représentaient 18 % des expéditions d'entraînements industriels de Mitsubishi Electric en 2025, contre 9 % en 2023. Ces gains soulignent comment la composition des composants s'éloigne du cuivre passif vers l'électronique de puissance active. Parallèlement, les démarreurs progressifs perdent des parts relatives à mesure que les primes de prix des variateurs de vitesse se contractent à 10-15 %. Les pressions sur les marges des éléments banalisés tels que les parafoudres et les fusibles orientent les fournisseurs vers des analyses à valeur ajoutée qui créent des revenus d'abonnement sur le marché des centres de contrôle de moteurs à basse tension.

Par secteur d'utilisation finale : les centres de données en tête de la courbe de croissance

Le pétrole et le gaz représentaient 27 % de la demande de 2025, mais font face à une érosion de parts à mesure que les budgets de forage en champ vierge migrent vers des rénovations de capture de carbone nécessitant des tableaux numériques antidéflagrants. Les centres de données devraient progresser à 10,95 % jusqu'en 2031, reflétant la préférence des opérateurs hyperscale pour des châssis modulaires et précommissionnés qui peuvent réduire les délais de construction de six à neuf mois. Amazon a signalé 60 % d'économies de main-d'œuvre sur site après avoir adopté cette approche dans 22 salles de données, ce qui influence directement la part de marché des centres de contrôle de moteurs à basse tension détenue par les centres de données.

Les mines, les métaux et les produits chimiques représentent des secteurs matures où les cycles de remplacement génèrent une croissance régulière mais plus lente. Les services publics de l'eau en Californie, pilotant des programmes de réponse à la demande, ont gagné 50 à 120 USD par MWh en paiements d'incitation en modulant les charges de pompage via des centres de contrôle de moteurs intelligents. Les usines pharmaceutiques et automobiles mettent en œuvre un conditionnement d'énergie propre au sein des centres de contrôle de moteurs pour répondre à des réglementations de qualité strictes, indiquant que la conformité réglementaire continue d'orienter les achats dans de multiples secteurs.

Par type d'installation : la vague de rénovation s'accélère

Les nouvelles installations représentaient 60 % des expéditions de 2025, portées par les mégaprojets en Asie-Pacifique et au Moyen-Orient. Pourtant, les rénovations progressent à un TCAC de 9,62 %, dynamisées par le vieillissement des parcs en Amérique du Nord et en Europe, où 40 à 50 % des tableaux installés ont dépassé 25 ans de durée de vie. La taille du marché des centres de contrôle de moteurs à basse tension pour les projets de rénovation est en outre soutenue par les mandats d'assurance à la suite d'un incident d'arc électrique de 180 millions USD au Texas qui a souligné le risque des équipements hérités.

Les conceptions de rénovation modulaires conservent les enveloppes et les jeux de barres existants tout en remplaçant les contacteurs et les relais par des composants natifs numériques, économisant 30 à 40 % par rapport à un remplacement complet. Les sites en champ vierge, notamment dans les centres de données et la production d'énergie renouvelable, spécifient de plus en plus des tableaux intelligents dès le premier jour, intégrant la télémétrie dans les systèmes de gestion des bâtiments qui optimisent la consommation d'énergie en temps réel. Les règles d'efficacité énergétique de l'Union européenne exigeant des audits annuels et la mise à niveau de 3 % des bâtiments publics créent un pipeline prévisible de rénovations, même si les obstacles administratifs peuvent prolonger les délais de projet de plus d'un an.

Analyse géographique

L'Asie-Pacifique a généré 40 % des revenus de 2025 et devrait progresser à 10,86 % jusqu'en 2031. Le budget de modernisation du réseau de la Chine de 2 300 milliards CNY (320 milliards USD) canalise la demande de centres intelligents avec diagnostics à distance, tandis que les incitations de l'Inde à la production nationale réduisent la dépendance aux importations et compriment les délais de livraison. Les économies de l'ASEAN attirent la relocalisation des chaînes d'approvisionnement depuis la Chine, ouvrant des marchés pour des centres de contrôle de moteurs à déploiement rapide dans les clusters électroniques. Les usines japonaises et sud-coréennes matures se rénovent pour répondre à des règles d'efficacité plus strictes, tandis que l'Australie expérimente des microréseaux associant des centres de contrôle de moteurs à l'énergie solaire et au stockage par batterie dans des mines éloignées.

L'Amérique du Nord et l'Europe ont contribué à 45 % des ventes de 2025, mais font face à une croissance unitaire plus lente en raison de bases installées saturées. La loi sur l'investissement dans les infrastructures et l'emploi des États-Unis consacre 65 milliards USD aux mises à niveau du réseau, mais les pénuries de main-d'œuvre et les retards d'autorisation prolongent les délais de construction. La règle allemande obligeant les installations de plus de 10 MW à installer des centres de contrôle de moteurs capables de réponse à la demande d'ici 2028 établit un cycle de rénovation captif, tandis que le Royaume-Uni pilote des schémas de réponse en fréquence en moins d'une seconde qui s'appuient sur des centres de contrôle de moteurs basés sur Ethernet.

Le Moyen-Orient et l'Afrique et l'Amérique du Sud enregistrent une expansion plus rapide grâce aux mégaprojets et à l'extraction de ressources. Les constructions NEOM et mer Rouge de l'Arabie saoudite, d'une valeur de 320 milliards USD, nécessitent des solutions antidéflagrantes montées sur châssis dans des déserts éloignés. Les Émirats arabes unis ont lancé des appels d'offres pour 12 GW de capacité solaire et nucléaire qui imposent une surveillance à distance pour répondre aux normes de l'Agence internationale de l'énergie atomique. Le programme d'électrification offshore de 2,8 milliards USD du Brésil et les initiatives de rénovation du charbon en Afrique du Sud financées par la Banque mondiale s'ajoutent aux carnets de commandes sur le marché des centres de contrôle de moteurs à basse tension.

Paysage réglementaire

Les centres de commande de moteurs basse tension (CCM) sont façonnés principalement par des normes d'assemblage et de sécurité des produits qui influent sur la conception, les essais et l'accès au marché. Pour les marchés alignés sur la CEI, la norme IEC 61439-1:2020 établit les règles générales pour les ensembles d'appareillage à basse tension, et elle est largement référencée à travers des adoptions nationales telles que BS EN IEC 61439-1:2021. Cela a des implications pour les essais de type des CCM, la vérification de l'élévation de température, et la documentation nécessaire lors de l'intégration d'équipements électroniques de puissance tels que des variateurs de vitesse au sein des ensembles.

Les réglementations régionales ajoutent également des exigences d'entrée sur le marché. Dans l'Union européenne, la directive 2014/35/UE (directive basse tension) s'applique aux équipements de 50 à 1000 V CA (et de 75 à 1500 V CC), et elle est applicable depuis le 20 avril 2016. Les autorités nationales l'appliquent par le biais d'obligations d'évaluation de la conformité et de marquage CE. Aux États-Unis, les spécifications des CCM font fréquemment référence à la norme NEMA ICS 18-2001 (R2007), ainsi qu'à la certification de sécurité UL 845, qui influencent ensemble la construction des départs/compartiments, les tenues au court-circuit, et les exigences d'essais de réception dans les achats industriels.

Analyse de la chaîne de valeur

La chaîne de valeur des CCM basse tension commence par les matières premières et les écosystèmes de composants, notamment les conducteurs en cuivre et en aluminium (systèmes de jeux de barres), les enveloppes en acier, les dispositifs de protection (disjoncteurs, fusibles, relais de surcharge) et, de plus en plus, les modules d'électronique de puissance et de communication pour la commande en réseau. Les équipementiers mondiaux tels qu'ABB, Schneider Electric, Siemens, Rockwell Automation et Eaton se concentrent sur la conception, l'ingénierie de plateformes, la certification et l'approvisionnement mondial, tandis que les essais de type selon IEC 61439 (ou les exigences UL/NEMA sur les marchés orientés ANSI) constituent la base de conformité des ensembles.

En aval, la fabrication et la livraison combinent généralement une production centralisée des plateformes avec la construction locale de tableaux, la personnalisation et l'intégration sur site. Les fabricants et assembleurs de tableaux agréés ou locaux créent des schémas sur mesure, réalisent des essais de réception en usine, et gèrent la logistique, l'installation et la mise en service pour répondre aux codes électriques propres au site et aux exigences de service moteur. Ils configurent également de plus en plus l'intégration Ethernet industriel (par exemple, EtherNet/IP) et les diagnostics. Les entreprises d'EPC et les intégrateurs de systèmes connectent ensuite les CCM aux architectures de contrôle des installations (PLC/IHM/SCADA et logiciels de gestion des actifs), tandis que la couche de l'après-vente comprend les pièces détachées, les kits de rénovation, les licences logicielles, le renforcement de la cybersécurité et les contrats de service qui soutiennent la performance sur le cycle de vie et les objectifs de disponibilité.

Paysage concurrentiel

Cinq fournisseurs mondiaux, ABB, Schneider Electric, Siemens, Eaton et Rockwell Automation, contrôlent environ 55 à 60 % des expéditions mondiales, mais les spécialistes régionaux et les contractants EPC revendiquent le solde. Les principaux fournisseurs pivotent vers les logiciels et les services ; Schneider Electric a attribué 28 % de ses revenus basse tension de 2025 aux abonnements d'analyse, contre 19 % en 2022. L'activité de brevets pour les onduleurs à base de SiC et les diagnostics par apprentissage automatique a augmenté de 18 % en 2025, indiquant que l'innovation se déplace de la protection mécanique vers l'électronique de puissance et les logiciels.

Les entreprises de taille intermédiaire, telles que Powell Industries et Technical Control Systems, se spécialisent dans les certifications pour zones dangereuses et les assemblages modulaires sur châssis qui peuvent réduire les travaux sur site jusqu'à 70 jours. Les opportunités inexploitées comprennent l'atténuation des arcs électriques, les filtres harmoniques actifs et les plateformes en périphérie qui intègrent les données des centres de contrôle de moteurs avec les logiciels de planification d'entreprise. Les responsabilités en matière de cybersécurité ont émergé après qu'une attaque par rançongiciel sur une usine chimique européenne a incité les assureurs à imposer la conformité IEC 62443 et des tests de pénétration par des tiers, soulignant l'équilibre délicat entre les revenus des services numériques et l'exposition aux risques.

Les initiatives stratégiques illustrent le dynamisme du marché. L'acquisition par Eaton en 2025 de Jiangsu Linyang Energy lui donne une part de 18 % du marché fragmenté de la Chine et une chaîne d'approvisionnement locale. Le partenariat de Siemens avec Microsoft intègre les analyses en périphérie Azure dans les tableaux Sirius, permettant aux fabricants pharmaceutiques et alimentaires de répondre aux exigences de dossiers électroniques de la FDA. Mitsubishi Electric a ouvert une ligne d'entraînements à base de SiC atteignant une efficacité d'onduleur de 98,5 % et une réduction d'empreinte de 30 %, soutenant une densité de baies plus élevée dans les centres de données.[3]Banque mondiale, "Projet de soutien à Eskom en Afrique du Sud," worldbank.org

Leaders du secteur des centres de contrôle de moteurs à basse tension

Schneider Electric SE

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Rockwell Automation, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est le passage des appels d'offres de CCM axés uniquement sur le matériel vers des ensembles d'ingénierie de contrôle de puissance modulaires qui regroupent des variateurs, une protection numérique et des diagnostics activés par logiciel. Cet ensemble favorise une mise en service plus rapide et réduit le volume de main-d'œuvre sur site nécessaire pour l'installation et le réglage. Cette orientation est renforcée par des mouvements récents de capacité et de portefeuille, notamment le lancement par Siemens et Jabil d'une extension de 30 millions USD de la fabrication d'équipements électriques dans le comté de Prince George, en Virginie. La production de solutions avancées de contrôle et de distribution de puissance devrait débuter à l'automne 2026, ce qui peut aider les clients à réduire les risques de la chaîne d'approvisionnement et à améliorer l'exécution régionale.

Les fusions-acquisitions et les investissements dans des technologies adjacentes élargissent également le périmètre des travaux autour des CCM dans les projets critiques d'alimentation électrique et d'électrification. En mars 2026, Flex a conclu un accord définitif pour acquérir Electrical Power Products, Inc. (EP2) pour environ 1,1 milliard USD, renforçant ses capacités de contrôle et de protection sur mesure qui recoupent la fourniture de projets centrés sur les CCM. En juillet 2026, Eaton s'est associé à VoltServer et y a investi pour co-développer du matériel et des logiciels de distribution d'énergie en courant continu à gestion des défauts. Cela s'aligne sur l'intérêt des acheteurs pour les architectures de nouvelle génération destinées aux centres de données et autres installations à haute disponibilité, et complète la demande pour des solutions de CCM intégrant l'atténuation des arcs électriques, des unités débrochables et des composants prêts pour le réseau à des fins de maintenance prédictive.

Développements récents du secteur

- Juillet 2026 : Eaton a formé un partenariat stratégique avec VoltServer et a réalisé un investissement stratégique pour co-créer du matériel et des logiciels de distribution d'énergie en courant continu à gestion des défauts. Cela accélère le développement d'architectures de puissance intégrées par logiciel pertinentes pour la distribution adjacente aux CCM dans les centres de données et autres installations à haute disponibilité. Cela élargit également la trajectoire d'Eaton au-delà des gammes de contrôle traditionnelles centrées sur le CA.

- Décembre 2025 : Schneider Electric a engagé 180 millions EUR (203 millions USD) pour agrandir son usine de CCM de Bangalore, en Inde, ajoutant 120 000 mètres carrés de capacité automatisée. Cette expansion soutient la fabrication régionale et le contrôle des délais pour les grands programmes d'infrastructure et industriels qui nécessitent des ensembles basse tension testés en usine et un soutien à la conformité localisé.

- Septembre 2024 : Rockwell Automation a introduit des solutions de contrôle moteur centralisées liées à son écosystème de centres de commande de moteurs, mettant l'accent sur une configuration et des diagnostics simplifiés pour les déploiements de CCM. Cette sortie a renforcé l'évolution du marché vers la mise en service activée par logiciel et les services de cycle de vie qui réduisent les temps d'arrêt et augmentent la valeur des plateformes de CCM connectées.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les centres de commande de moteurs basse tension utilisés pour démarrer, arrêter, protéger et surveiller les moteurs électriques dans les installations de distribution électrique industrielles et commerciales, y compris les configurations conventionnelles et intelligentes, ainsi que leurs ensembles intégrés typiques.

Exclusions du périmètre : les CCM moyenne tension, les démarreurs de moteurs autonomes vendus hors des gammes de CCM, et les équipements de puissance en amont tels que les transformateurs et les générateurs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Centres de contrôle de moteurs conventionnels

- Centres de contrôle de moteurs intelligents

- Par composant

- Jeux de barres

- Disjoncteurs et fusibles

- Relais de surcharge

- Variateurs de vitesse

- Démarreurs progressifs

- Autres composants

- Par secteur d'utilisation finale

- Pétrole et gaz

- Mines et métaux

- Produits chimiques et pétrochimiques

- Production d'énergie et services publics

- Alimentation et boissons

- Traitement de l'eau et des eaux usées

- Bâtiments commerciaux

- Centres de données

- Autres secteurs d'utilisation finale

- Par type d'installation

- Nouvelles installations

- Rénovations et mises à niveau

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle des moteurs de la demande et le cadre technique définissant ce qui constitue un CCM basse tension, puis pour vérifier la cohérence des résultats issus de notre modèle. Nous nous appuyons sur des références publiques et officielles telles que la Commission électrotechnique internationale pour les normes relatives à la basse tension et aux CCM, l'Agence internationale de l'énergie pour les signaux d'électricité et d'énergie industrielles, et l'Administration américaine de l'information sur l'énergie pour les schémas de production d'électricité et de consommation industrielle.

Pour ancrer la demande régionale, nous examinons les séries de production industrielle gouvernementales, les statistiques douanières et commerciales relatives aux équipements de contrôle et de distribution électriques dans les grandes économies, ainsi que les publications d'associations professionnelles liées aux fabricants d'équipements électriques et aux industries de process. Les documents d'entreprise, les présentations aux investisseurs et la presse réputée sont ensuite utilisés pour confirmer le positionnement des produits, les cycles de rénovation et l'exposition des utilisateurs finaux par secteur. Dans certains cas, des abonnements payants aux données financières d'entreprises et aux bases de données de brevets aident à confirmer les évolutions de la composition des produits et l'orientation de l'adoption technologique. Les sources listées ici sont illustratives, et de nombreux autres ensembles de données et documents publics ont également été utilisés pour des vérifications croisées et des clarifications.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation de la manière dont les projets sont spécifiés et tarifés dans des secteurs tels que le pétrole et le gaz, l'exploitation minière, la chimie, l'eau et les bâtiments commerciaux, puis sur la mise à l'épreuve des hypothèses de demande par région. Nous avons échangé avec un mélange d'assembleurs de CCM, de fournisseurs de composants, de partenaires EPC et de tableaux, et d'acheteurs au niveau des usines afin de pouvoir confirmer les prix, les cycles de remplacement et les taux d'adoption des fonctionnalités intelligentes pour l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directions générales : 12 % | APAC : 51 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 29 % |

| Acteurs plus petits : 14 % | Managers : 59 % | Amériques : 20 % |

Dimensionnement et prévisions du marché

Notre dimensionnement débute par une construction descendante qui reconstitue le bassin de demande adressable en CCM basse tension à l'aide d'indices de dépenses d'investissement industrielles et d'intensité des dépenses en équipements électriques dans les principaux secteurs d'utilisateurs finaux, qui est ensuite répartie par région en fonction de l'activité industrielle et du développement des installations. Pour garder les totaux réalistes, des approximations ascendantes sélectives sont réalisées, telles que des vérifications de nomenclatures de projets échantillonnés, des retours de canaux sur les valeurs typiques des gammes de CCM, et des estimations prix multiplié par volume pour les combinaisons courantes de départs et de modules intelligents, puis le modèle est ajusté lorsque ces vérifications ne correspondent pas.

Les principaux intrants utilisés dans le modèle comprennent l'activité de nouvelles installations et de modernisation de sites existants, les ajouts de charges entraînées par moteur dans des secteurs tels que l'énergie, l'eau et les industries de process, la répartition entre rénovation et nouvelle installation, le taux d'adoption des fonctionnalités intelligentes des CCM (surveillance, communications, préparation à la cybersécurité), et la progression de la valeur moyenne du système en fonction des changements de composition des composants (par exemple, l'utilisation accrue de variateurs de vitesse et de protections plus intelligentes). Pour les prévisions, une analyse de scénarios est appliquée autour des cycles d'investissement industriel et de l'intensité d'automatisation, et ces scénarios sont filtrés à travers un consensus d'experts recueilli lors d'entretiens afin que la trajectoire future reste proche de la manière dont les projets sont réellement financés et exécutés. Lorsque les répartitions détaillées par pays sont limitées, nous comblons les lacunes en utilisant des structures industrielles comparables et des flux commerciaux, avant une nouvelle validation auprès d'experts locaux.

Validation des données et cycle de mise à jour

Les résultats sont validés à travers une série de vérifications croisées qui comparent les totaux du marché à des signaux indépendants, notamment les tendances de production industrielle, les principaux pipelines de projets, et les commentaires rapportés sur les commandes par les principaux acteurs. Lorsqu'une région ou un utilisateur final présente une hausse inhabituelle, les hypothèses sont rouvertes, les calculs sont revérifiés, et des suivis ciblés sont réalisés avec des experts pour comprendre si le calendrier, la tarification ou le périmètre est à l'origine de l'écart.

Avant la validation finale, le modèle est examiné par étapes par un autre analyste afin de confirmer que les définitions, la logique des unités et les conversions de devises sont appliquées de manière cohérente à travers les années et les régions. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsqu'un événement significatif modifie les schémas de demande, comme un changement réglementaire majeur ou une évolution marquée des dépenses d'investissement industrielles. Juste avant la livraison, une dernière passe de données est réalisée afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché des centres de commande de moteurs basse tension de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les CCM basse tension diffèrent souvent car chaque étude retient sa propre définition de ce qui constitue un CCM, les utilisateurs finaux à privilégier, et la vitesse à laquelle la tarification et la composition des fonctionnalités sont censées évoluer. Les différences proviennent également de l'année de référence utilisée, du calendrier des devises, et du fait que les travaux de rénovation et de modernisation sont ou non comptabilisés de manière cohérente.

Certaines estimations intègrent des équipements de contrôle et de distribution basse tension plus larges qui gravitent autour de la gamme des CCM, ce qui augmente les totaux même si la logique de croissance reste similaire. Dans le dimensionnement de Mordor Intelligence, la valeur n'est comptabilisée que lorsqu'elle fait partie d'un ensemble de CCM basse tension ou d'une gamme intégrée liée aux CCM, et les dispositifs autonomes adjacents sont exclus sauf s'ils sont vendus dans le cadre de cette définition du système.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,73 milliards USD (2026) | |

| Cabinet de conseil mondial A | 5,93 milliards USD (2024) | Utilise une année de référence différente et semble appliquer en pratique un panier d'équipements plus large, ce qui peut augmenter la valeur de départ même si l'étiquette CCM reste la même. La fenêtre de projection est également plus longue, de sorte que les hypothèses de tarification et de composition sont composées sur davantage d'années. |

| Institut de recherche sectorielle B | 4,28 milliards USD (2023) | Ancre l'estimation sur une année de référence antérieure et une définition plus restreinte qui met l'accent sur les enveloppes assemblées en usine pour le démarrage et la protection des moteurs, ce qui peut sous-estimer la valeur des fonctionnalités intelligentes et les travaux de modernisation lorsqu'ils sont intégrés dans les gammes de CCM. |

Dans l'ensemble, l'écart s'explique principalement par le choix du périmètre, le choix de l'année de référence, et la manière dont la valeur de rénovation et les taux d'adoption des fonctionnalités intelligentes sont traités dans la logique de tarification. En rattachant le modèle à des signaux clairs de demande des utilisateurs finaux, puis en le vérifiant par rapport à des valeurs de projets concrètes et à des évolutions de composition, le chiffre final reste traçable et reproductible même lorsque les données publiques sont inégales.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des centres de contrôle de moteurs à basse tension en 2026 ?

Le marché s'établit à 4,73 milliards USD en 2026 et devrait croître jusqu'à 7,35 milliards USD d'ici 2031, reflétant un TCAC de 9,22 %.

Quel composant au sein des centres de contrôle de moteurs connaît la croissance la plus rapide ?

Les variateurs de vitesse progressent à 10,12 % par an, les mandats d'efficacité poussant les utilisateurs à remplacer les démarreurs à vitesse fixe par des systèmes à base d'onduleurs.

Pourquoi les centres de données sont-ils des acheteurs importants de centres de contrôle de moteurs ?

Les opérateurs hyperscale privilégient les châssis de centres de contrôle de moteurs modulaires et précommissionnés qui réduisent la construction sur site jusqu'à neuf mois et prennent en charge des charges électriques à haute densité.

Quelles régions offrent les meilleures opportunités de croissance ?

L'Asie-Pacifique est en tête avec un TCAC de 10,86 % jusqu'en 2031, portée par les mises à niveau du réseau en Chine et le développement des capacités renouvelables en Inde.

Comment la cybersécurité affecte-t-elle les achats de centres de contrôle de moteurs ?

Les assureurs exigent désormais la conformité IEC 62443 à la suite d'incidents de rançongiciels, faisant des centres de contrôle de moteurs intelligents sécurisés en réseau une spécification par défaut pour les installations critiques.

Les rénovations représentent-elles une opportunité plus importante que les nouvelles installations ?

Les nouvelles constructions représentent encore 60 % des expéditions, mais les rénovations progressent plus rapidement à 9,62 % car la moitié des tableaux hérités en Amérique du Nord et en Europe dépassent 25 ans de durée de vie de conception.

Dernière mise à jour de la page le: