Tamanho e Participação do Mercado de Centros de Controle de Motores de Baixa Tensão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

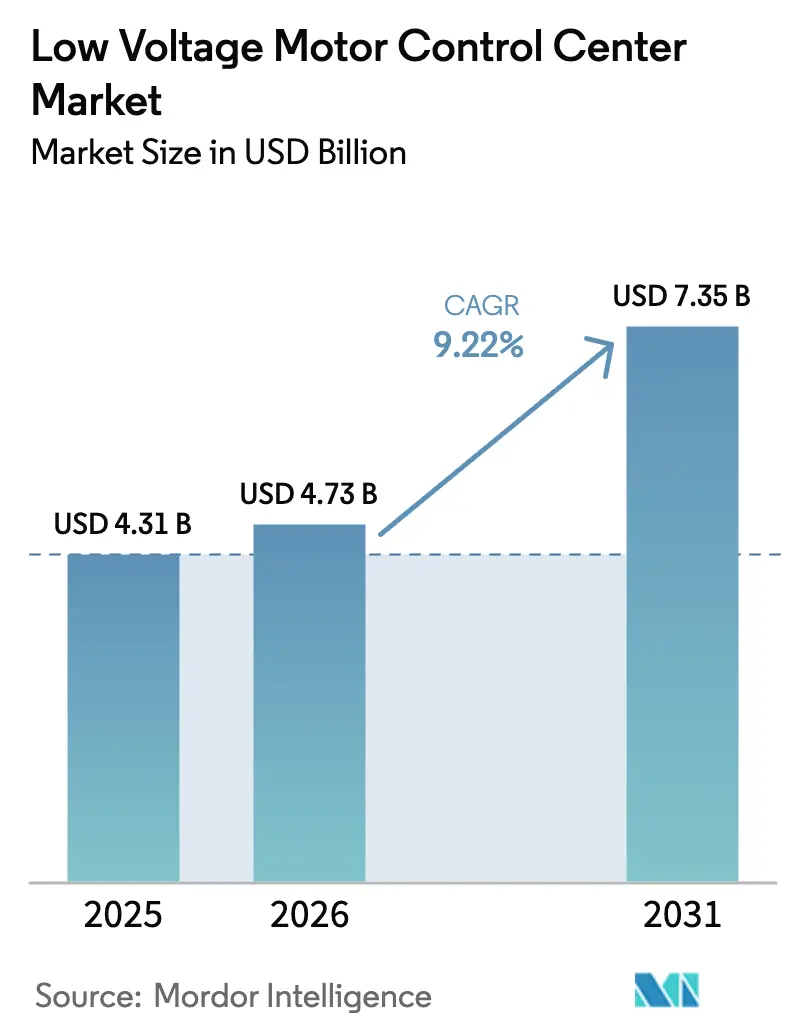

| Tamanho do Mercado (2026) | 4.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.22% CAGR |

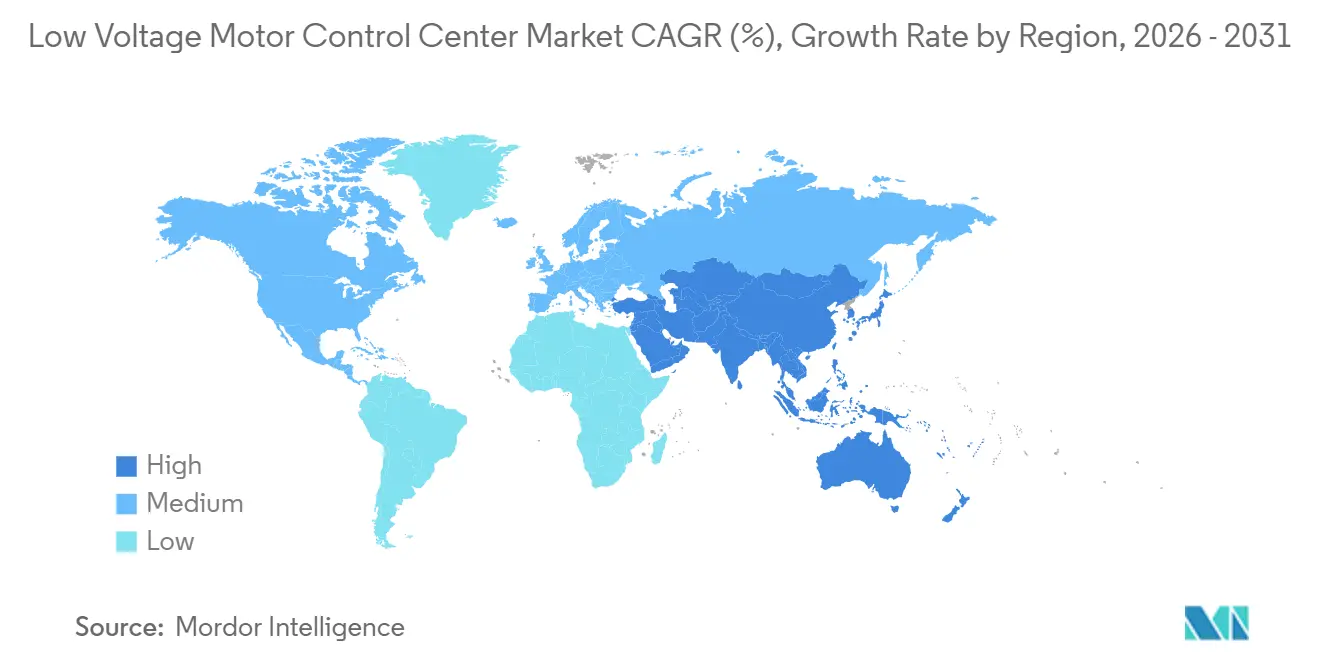

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Controle de Motores de Baixa Tensão por Mordor Intelligence

O mercado de centros de controle de motores de baixa tensão é avaliado em USD 4,73 bilhões em 2026 e está projetado para atingir USD 7,35 bilhões até 2031, avançando a um CAGR de 9,22%. A convergência da digitalização de fábricas, a demanda por operações de motores energeticamente eficientes e os programas de infraestrutura em larga escala estão acelerando a aquisição de equipamentos de chaveamento inteligentes que incorporam sensores IoT, análises de borda e salvaguardas de cibersegurança. Os acionamentos de velocidade variável (AVVs) construídos com semicondutores de banda larga proibida estão reduzindo o consumo de energia em até 50% nos ciclos de trabalho de bombeamento e HVAC, resultando em economias de custo mensuráveis para os usuários. A região Ásia-Pacífico permanece a maior contribuinte de receita, impulsionada pela integração de fontes de energia renovável na China e na Índia. Em contraste, a América do Norte e a Europa estão priorizando retrofits que estendem a vida útil dos ativos sem interrupções prolongadas. Movimentos estratégicos de fornecedores globais, como a incorporação de algoritmos de manutenção preditiva treinados em 10 milhões de horas de operação, estão inclinando o mix de receita em direção a software e serviços. Enquanto isso, as estruturas de cibersegurança sob a IEC 62443 e as diretivas vinculantes dos Estados Unidos estão enrijecendo as especificações de aquisição, elevando efetivamente as variantes inteligentes de desejáveis a indispensáveis.

Principais Conclusões do Relatório

- Por tipo, os centros de controle de motores convencionais detinham 74% da receita em 2025; as variantes inteligentes têm previsão de expansão a um CAGR de 9,87% até 2031.

- Por componente, os barramentos lideraram com 58% da receita em 2025, enquanto os acionamentos de velocidade variável devem crescer a um CAGR de 10,12% até 2031.

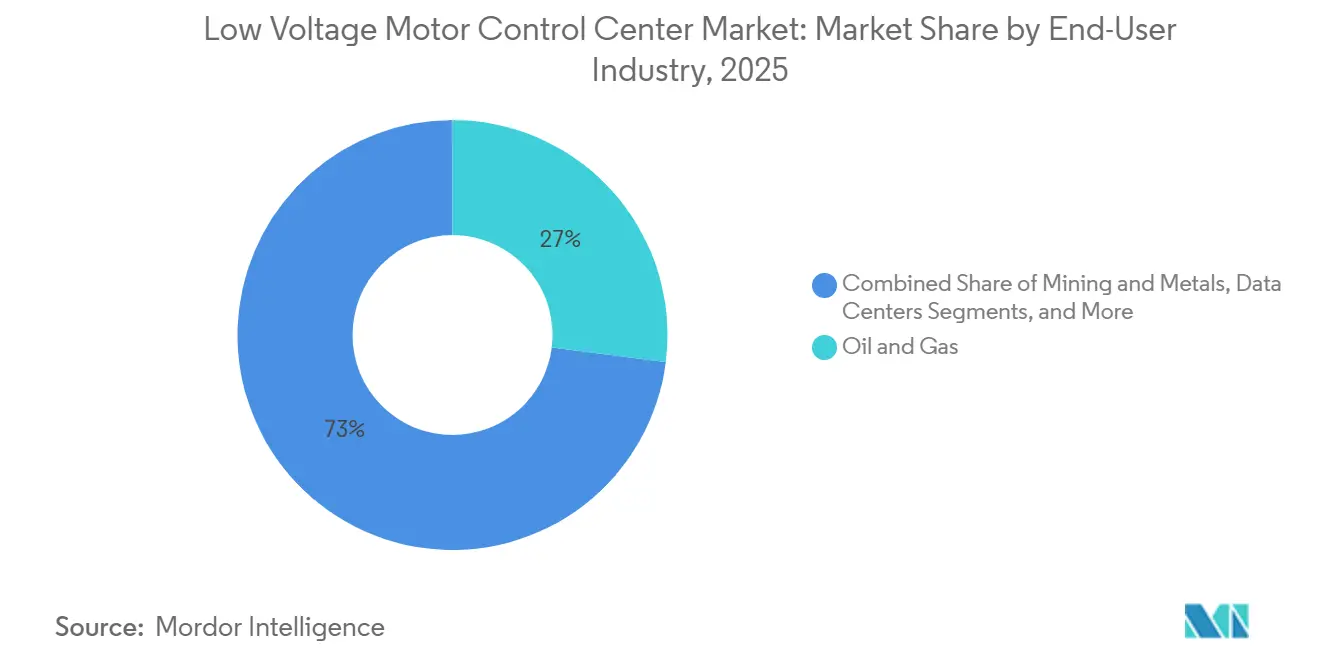

- Por setor de usuário final, o setor de petróleo e gás comandou uma participação de 27% em 2025, enquanto os data centers registraram a perspectiva de crescimento mais rápida, com um CAGR de 10,95% até 2031.

- Por instalação, as novas instalações capturaram 60% das remessas de 2025, mas a atividade de retrofit está avançando a um CAGR de 9,62% até 2031.

- Por geografia, a região Ásia-Pacífico respondeu por 40% da receita global em 2025 e está projetada para crescer a um CAGR de 10,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Centros de Controle de Motores de Baixa Tensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Automação Industrial e Adoção da Indústria 4.0 | +2.3% | Alemanha, Japão, Coreia do Sul, Estados Unidos | Médio prazo (2 a 4 anos) |

| Demanda por Operações de Motores Energeticamente Eficientes e Normas Regulatórias | +2.1% | União Europeia, América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de Projetos de Infraestrutura em Economias Emergentes | +1.9% | Núcleo da Ásia-Pacífico, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Rápida Transição para Centros de Controle de Motores Inteligentes com Integração de IoT | +1.6% | América do Norte, Europa, Ásia-Pacífico avançada | Curto prazo (≤ 2 anos) |

| Integração de Semicondutores de Potência de Banda Larga Proibida | +0.8% | Global, para os primeiros adotantes | Médio prazo (2 a 4 anos) |

| Adoção Crescente de Centros de Controle de Motores Modulares Montados em Skid | +0.5% | Locais remotos de mineração e projetos de energia renovável | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Automação Industrial e Adoção da Indústria 4.0

As fábricas estão eliminando silos de controle ao conectar diretamente os centros de controle de motores de baixa tensão a redes de planta baseadas em Ethernet, que unificam controladores lógicos programáveis, sistemas de execução de manufatura e painéis de controle em nuvem. A abordagem permite o balanceamento de carga em tempo real, diagnósticos preditivos e pedidos automatizados de peças de reposição, resultando em uma redução de 22% no tempo de inatividade não planejado em 140 plantas em 2025.[2]Siemens AG, "Relatório Anual 2025," siemens.com Subsídios públicos, como o fundo de EUR 500 milhões (USD 565 milhões) da Alemanha para a Indústria 4.0, estão compensando os custos de capital para pequenos fabricantes. O mandato da Coreia do Sul para centros de controle de motores habilitados para IoT em qualquer nova instalação acima de 10 MW até 2027 está criando um ciclo de substituição garantido. Esses benefícios vêm com maior risco cibernético, portanto, os compradores estão agrupando firewalls em conformidade com a IEC 62443 que acrescentam 8 a 12% aos orçamentos dos projetos, mas agora são pré-requisitos para cobertura de seguros em setores de infraestrutura crítica.

Demanda por Operações de Motores Energeticamente Eficientes e Normas Regulatórias

Os motores elétricos consomem 45% do consumo global de eletricidade, tornando-os centrais para a política de descarbonização. A atualização de Ecodesign de 2024 da União Europeia eleva o nível mínimo de eficiência para IE4 até 2027 e IE5 até 2030, o que efetivamente força o emparelhamento de motores de eficiência premium com AVVs dentro dos centros de controle de motores de baixa tensão. Em sistemas municipais de abastecimento de água, a substituição de bombas de velocidade fixa por unidades habilitadas para AVV reduziu o consumo de energia em 42% e proporcionou um retorno do investimento em menos de três anos. Os incentivos fiscais do Programa Top Runner da China, cobrindo 20% dos investimentos em AVV, elevaram as instalações de centros de controle de motores inteligentes em 14% ao ano durante 2025. As concessionárias norte-americanas agora pagam aos clientes industriais até USD 120 por MWh pelo corte de carga de resposta à demanda, o que é impossível sem centros inteligentes que possam modular o torque sob comando.

Expansão de Projetos de Infraestrutura em Economias Emergentes

O Plano Nacional de Infraestrutura da Índia destina USD 1,4 trilhão até 2030, com um terço do compromisso alocado à distribuição elétrica, que inclui centros de controle de motores para metrô, bombeamento e estações de tratamento de águas residuais. Os megaprojetos NEOM e Mar Vermelho da Arábia Saudita, no valor de USD 320 bilhões, dependem de skids de centros de controle de motores modulares e pré-comissionados para manter cronogramas agressivos em áreas remotas. O programa de conversão de carvão para gás de 18 GW da Indonésia requer centros inteligentes com monitoramento em nuvem para satisfazer os credores multilaterais. Esses grandes pedidos favorecem montagens testadas em fábrica, que comprimem o comissionamento no local de 12 semanas para 3 semanas, abordando a escassez de mão de obra enquanto reduzem erros de campo em 40%. No entanto, as oscilações cambiais, como a queda de 28% da lira turca em 2024, levaram os fornecedores a contratos de custo mais margem que trocam a certeza de margem pela mitigação de riscos.

Rápida Transição para Centros de Controle de Motores Inteligentes com Integração de IoT

Switches Ethernet, gateways de borda e links de nuvem seguros incorporados nos centros de controle de motores de baixa tensão estão estendendo a vida útil dos motores em 15 a 25% por meio de manutenção baseada em condição. A plataforma Ability da ABB detecta a degradação de rolamentos com até oito semanas de antecedência em relação à falha, analisando envoltórias de vibração, permitindo a intervenção durante paralisações de rotina. O FactoryTalk da Rockwell canaliza a telemetria diretamente para os módulos de planejamento de recursos empresariais, automatizando a aquisição de peças assim que os limites são ultrapassados. A pressão de conformidade está acelerando a adoção: a diretiva BOD 23-01 do Departamento de Segurança Interna dos Estados Unidos obriga os locais de infraestrutura crítica a segmentar redes de tecnologia operacional e implantar inspeção profunda de pacotes em todos os centros de controle de motores conectados, com o não cumprimento expondo os proprietários a responsabilidades em caso de violação. Mesmo assim, a pilha de segurança adicional infla os custos iniciais em USD 80.000 a USD 250.000 por instalação, um obstáculo compensado pelo tempo de inatividade evitado e pelos prêmios de seguro mais baixos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial e Custo Total de Propriedade | -1.4% | Global, mercados emergentes sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Escassez de Pessoal Qualificado para Instalação e Manutenção | -0.9% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2 a 4 anos) |

| Responsabilidades de Cibersegurança Decorrentes do Aumento da Conectividade | -0.6% | América do Norte, União Europeia | Médio prazo (2 a 4 anos) |

| Restrições de Conformidade com Harmônicos da Rede | -0.5% | Regiões de rede fraca, concessionárias insulares | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial e Custo Total de Propriedade

Os centros de controle de motores de baixa tensão inteligentes, equipados com sensores IoT, análises de borda e proteção de segurança, custam 35 a 55% mais do que as montagens baseadas em relés, resultando em um retorno do investimento de 4 a 7 anos que pressiona os orçamentos em setores cíclicos. Sessenta e dois por cento dos gerentes de planta pesquisados pelo IEEE em 2025 citaram os custos iniciais como sua principal barreira para a atualização, mesmo onde as economias ao longo da vida útil excedem USD 500.000. Os custos contínuos, como licenças de software e armazenamento em nuvem, acrescentam USD 15.000 a USD 40.000 por ano, enquanto o hedge cambial pode aumentar o custo do hardware importado em 12%. O financiamento permanece escasso para pequenas empresas em economias em desenvolvimento, atrasando as modernizações até que uma falha catastrófica force gastos de emergência.

Escassez de Pessoal Qualificado para Instalação e Manutenção

A aposentadoria de eletricistas experientes está superando a entrada de novos profissionais; 38% dos profissionais licenciados na América do Norte e na Europa devem se aposentar até 2030. Os centros inteligentes exigem especialistas em comissionamento que possam ajustar a eletrônica de potência, proteger redes e ajustar as regras de cibersegurança, habilidades que permanecem escassas mesmo em mercados desenvolvidos. A Schneider Electric relatou que a escassez de mão de obra estendeu os cronogramas dos projetos em 14 semanas extras em 2025, acionando cláusulas de penalidade em contratos turnkey. Faculdades técnicas e concessionárias estão lançando programas de aprendizagem específicos para centros de controle de motores, mas as taxas de formatura ficam aquém da demanda. O suporte de campo por realidade aumentada oferece uma solução temporária, mas acrescenta USD 20.000 a USD 50.000 em hardware e licenciamento por local.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Fortaleza Convencional Enfrenta o Impulso Digital

As montagens convencionais reivindicaram 74% das vendas de 2025, ancoradas pela familiaridade com o design de décadas, abundância de peças de reposição e técnicos especializados em lógica de relés. No entanto, as variantes inteligentes estão projetadas para crescer a uma taxa de 9,87%, impulsionadas pela integração em sistemas de controle supervisório que facilitam a manutenção preditiva e os pagamentos de resposta à demanda das concessionárias. A Rockwell Automation demonstra que os diagnósticos digitais podem reduzir o tempo médio de reparo em 35%, o que é crítico em plataformas offshore onde cada mobilização de técnico custa mais de USD 10.000. O tamanho do mercado de centros de controle de motores de baixa tensão para unidades inteligentes deve ampliar sua presença à medida que as concessionárias implementam tarifas de uso por horário que penalizam cargas inflexíveis. Os kits de retrofit, como os módulos Ability da ABB, permitem que os operadores digitalizem os painéis existentes por apenas 20 a 30% do custo de substituição total, o que acelera a adoção quando os orçamentos de capital são limitados.

Embora os equipamentos convencionais permaneçam atraentes em licitações sensíveis ao custo, sua incapacidade de se conectar a redes Ethernet ciberseguras ou participar do corte de carga automatizado está corroendo progressivamente sua vantagem competitiva. Um incidente de ransomware de alto perfil em uma planta química europeia em 2025 forçou as seguradoras a exigir a certificação IEC 62443 para renovações de cobertura, tornando efetivamente a conectividade com segurança um pré-requisito de aquisição. O mercado de centros de controle de motores de baixa tensão está, portanto, se inclinando para ofertas inteligentes, especialmente em regiões onde as concessionárias remuneram a flexibilidade ou onde os reguladores endurecem os parâmetros de eficiência energética.

Por Componente: Os AVVs Assumem o Centro do Palco à Medida que os Mandatos de Eficiência se Intensificam

Os barramentos detinham 58% da receita de componentes de 2025 devido ao seu papel crítico na distribuição de alta corrente entre partidas, disjuntores e relés de sobrecarga. Os setores de petróleo e gás, mineração e uso intensivo ainda favorecem barramentos com alto teor de cobre projetados para altas correntes de partida. No entanto, os acionamentos de velocidade variável estão projetados para registrar uma taxa de crescimento de 10,12% até 2031, respondendo aos requisitos da IEC 60034-30-1 para classes de eficiência de motor mais elevadas. O tamanho do mercado de centros de controle de motores de baixa tensão para painéis com AVV incorporado deve se expandir à medida que os semicondutores de banda larga proibida entregam 98% de eficiência do inversor e pegadas 30% menores, permitindo maior densidade em data centers.

Os inversores baseados em SiC responderam por 18% das remessas de acionamentos industriais da Mitsubishi Electric em 2025, acima dos 9% em 2023. Esses ganhos ressaltam como o mix de componentes está se afastando do cobre passivo em direção à eletrônica de potência ativa. Enquanto isso, as partidas suaves estão perdendo participação relativa à medida que os prêmios de preço dos AVV se contraem para 10 a 15%. As pressões de margem em elementos comoditizados, como para-raios de surto e fusíveis, estão direcionando os fornecedores para análises de valor agregado que criam receita de assinatura no mercado de centros de controle de motores de baixa tensão.

Por Setor de Usuário Final: Os Data Centers Lideram a Curva de Crescimento

O petróleo e gás registrou 27% da demanda de 2025, mas enfrenta erosão de participação à medida que os orçamentos de perfuração em campo novo migram para retrofits de captura de carbono que exigem painéis digitais à prova de explosão. Os data centers estão projetados para se expandir a 10,95% até 2031, refletindo a preferência dos operadores de hiperescala por skids modulares e pré-comissionados que podem reduzir de seis a nove meses dos cronogramas de construção. A Amazon relatou 60% de economia de mão de obra no local após adotar a abordagem em 22 salas de dados, o que influencia diretamente a participação de mercado de centros de controle de motores de baixa tensão detida pelos data centers.

Mineração, metais e produtos químicos representam verticais maduras onde os ciclos de substituição impulsionam um crescimento constante, mas mais lento. As concessionárias de água na Califórnia, pilotando programas de resposta à demanda, ganharam USD 50 a USD 120 por MWh em pagamentos de incentivo ao modular cargas de bomba por meio de centros de controle de motores inteligentes. As fábricas farmacêuticas e automotivas estão implementando condicionamento de energia limpa dentro dos centros de controle de motores para atender a regulamentações de qualidade rigorosas, indicando que a conformidade regulatória continua a orientar as aquisições em múltiplas verticais.

Por Tipo de Instalação: A Onda de Retrofit Ganha Ritmo

As novas instalações responderam por 60% das remessas de 2025, impulsionadas por megaprojetos na Ásia-Pacífico e no Oriente Médio. No entanto, os retrofits estão avançando a um CAGR de 9,62%, energizados pelo envelhecimento das frotas na América do Norte e na Europa, onde 40 a 50% dos painéis instalados ultrapassaram 25 anos de vida útil. O tamanho do mercado de centros de controle de motores de baixa tensão para projetos de retrofit é ainda mais impulsionado pelos mandatos de seguros após um incidente de arco elétrico de USD 180 milhões no Texas que ressaltou o risco dos equipamentos legados.

Os projetos de retrofit modulares retêm os invólucros e barramentos existentes enquanto substituem contatores e relés por componentes nativos digitais, economizando 30 a 40% em comparação com uma substituição completa. Os locais em campo novo, especialmente em data centers e geração de energia renovável, especificam cada vez mais painéis inteligentes desde o primeiro dia, incorporando telemetria em sistemas de gerenciamento predial que otimizam o uso de energia em tempo real. As regras de eficiência energética da União Europeia que exigem auditorias anuais e atualizações de 3% dos edifícios públicos estão criando um pipeline previsível de retrofits, embora os obstáculos de licenciamento possam estender os cronogramas dos projetos em mais de um ano.

Análise Geográfica

A Ásia-Pacífico gerou 40% da receita de 2025 e está prevista para avançar a 10,86% até 2031. O orçamento de modernização da rede da China de CNY 2,3 trilhões (USD 320 bilhões) está canalizando a demanda por centros inteligentes com diagnósticos remotos, enquanto os incentivos da Índia para a produção doméstica reduzem a dependência de importações e comprimem os prazos de entrega. As economias da ASEAN atraem a relocalização da cadeia de suprimentos da China, abrindo mercados para centros de controle de motores de implantação rápida em clusters de eletrônicos. As plantas maduras japonesas e sul-coreanas estão realizando retrofits para atender a regras de eficiência mais rígidas, enquanto a Austrália testa microrredes que combinam centros de controle de motores com armazenamento solar e de baterias em minas remotas.

A América do Norte e a Europa contribuíram com 45% das vendas de 2025, mas enfrentam um crescimento de unidades mais lento devido às bases instaladas saturadas. A Lei de Investimento em Infraestrutura e Empregos dos Estados Unidos dedica USD 65 bilhões a atualizações da rede, mas a escassez de mão de obra e os atrasos no licenciamento estendem os prazos de construção. A regra da Alemanha que obriga instalações acima de 10 MW a instalar centros de controle de motores com capacidade de resposta à demanda até 2028 estabelece um ciclo de retrofit cativo, enquanto o Reino Unido está pilotando esquemas de resposta de frequência em frações de segundo que dependem de centros de controle de motores baseados em Ethernet.

O Oriente Médio e África e a América do Sul registram expansão mais rápida com base em megaprojetos e extração de recursos. Os projetos NEOM e Mar Vermelho da Arábia Saudita, no valor de USD 320 bilhões, exigem soluções à prova de explosão montadas em skid em desertos remotos. Os Emirados Árabes Unidos licitaram 12 GW de capacidade solar e nuclear que exige monitoramento remoto para atender aos padrões da Agência Internacional de Energia Atômica. O programa de eletrificação offshore de USD 2,8 bilhões do Brasil e as iniciativas de retrofit de carvão da África do Sul financiadas pelo Banco Mundial estão acrescentando pedidos ao mercado de centros de controle de motores de baixa tensão.

Cenário Competitivo

Cinco fornecedores globais — ABB, Schneider Electric, Siemens, Eaton e Rockwell Automation — controlam uma estimativa de 55 a 60% das remessas globais, mas especialistas regionais e contratantes de engenharia, aquisição e construção reivindicam o restante. Os principais fornecedores estão se voltando para software e serviços; a Schneider Electric atribuiu 28% de sua receita de baixa tensão de 2025 a assinaturas de análises, acima dos 19% em 2022. A atividade de patentes para inversores baseados em SiC e diagnósticos de aprendizado de máquina aumentou 18% em 2025, indicando que a inovação está se deslocando da proteção mecânica para a eletrônica de potência e o software.

Empresas de médio porte, como Powell Industries e Technical Control Systems, especializam-se em certificações para áreas perigosas e montagens de skid modulares que podem reduzir o trabalho no local em até 70 dias. As oportunidades de espaço em branco incluem mitigação de arco elétrico, filtros harmônicos ativos e plataformas de borda que integram dados de centros de controle de motores com software de planejamento empresarial. As responsabilidades de cibersegurança surgiram após um ataque de ransomware em uma planta química europeia que levou as seguradoras a exigir conformidade com a IEC 62443 e testes de penetração por terceiros, destacando o delicado equilíbrio entre a receita de serviços digitais e a exposição ao risco.

Os movimentos estratégicos ilustram o dinamismo do mercado. A aquisição da Jiangsu Linyang Energy pela Eaton em 2025 lhe dá uma fatia de 18% do mercado fragmentado da China e uma cadeia de suprimentos local. A parceria da Siemens com a Microsoft integra análises de borda do Azure nas placas Sirius, permitindo que fabricantes farmacêuticos e de alimentos atendam aos requisitos de registros eletrônicos da FDA. A Mitsubishi Electric abriu uma linha de acionamentos SiC que atinge 98,5% de eficiência do inversor e 30% de redução de pegada, suportando maior densidade de rack em data centers.[3]Banco Mundial, "Projeto de Apoio à Eskom da África do Sul," worldbank.org

Líderes do Setor de Centros de Controle de Motores de Baixa Tensão

Schneider Electric SE

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Rockwell Automation, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Schneider Electric comprometeu EUR 180 milhões (USD 203 milhões) para expandir sua fábrica de centros de controle de motores em Bangalore, Índia, adicionando 120.000 metros quadrados de capacidade automatizada.

- Novembro de 2025: A ABB ganhou um contrato de USD 95 milhões para fornecer centros de controle de motores inteligentes para o projeto de gás não convencional Jafurah da Saudi Aramco.

- Outubro de 2025: A Siemens fez parceria com a Microsoft para incorporar análises de borda IoT do Azure em sua linha Sirius, visando setores regulamentados pela FDA.

- Setembro de 2025: A Eaton concluiu a compra de USD 420 milhões da Jiangsu Linyang Energy, garantindo 18% de participação no mercado local na China.

Escopo do Relatório Global do Mercado de Centros de Controle de Motores de Baixa Tensão

Os Centros de Controle de Motores de Baixa Tensão (CCMBT) são um componente de todos os sistemas de distribuição elétrica e consistem em uma ou mais seções fechadas com um barramento de energia comum e unidades de controle de motor. Eles fornecem o método mais adequado e seguro para agrupar o controle de motor elétrico, automação e distribuição de energia em um pacote compacto e econômico. São empregados em aplicações residenciais, industriais e comerciais, incluindo edifícios, petróleo e gás e fabricação automotiva.

O Mercado de Centros de Controle de Motores de Baixa Tensão é Segmentado por Tipo (Centros de Controle de Motores Convencionais, Centros de Controle de Motores Inteligentes), Componente (Barramentos, Disjuntores, Relés de Sobrecarga e Mais), Usuário Final (Petróleo e Gás, Mineração, Produtos Químicos, Energia, Alimentos, Água, Edifícios, Data Centers), Instalação (Novas Instalações, Retrofit e Atualizações) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Centros de Controle de Motores Convencionais |

| Centros de Controle de Motores Inteligentes |

| Barramentos |

| Disjuntores e Fusíveis |

| Relés de Sobrecarga |

| Acionamentos de Velocidade Variável |

| Partidas Suaves |

| Outros Componentes |

| Petróleo e Gás |

| Mineração e Metais |

| Produtos Químicos e Petroquímicos |

| Geração de Energia e Concessionárias |

| Alimentos e Bebidas |

| Tratamento de Água e Águas Residuais |

| Edifícios Comerciais |

| Data Centers |

| Outros Setores de Usuário Final |

| Novas Instalações |

| Retrofit e Atualizações |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África |

| Por Tipo | Centros de Controle de Motores Convencionais | |

| Centros de Controle de Motores Inteligentes | ||

| Por Componente | Barramentos | |

| Disjuntores e Fusíveis | ||

| Relés de Sobrecarga | ||

| Acionamentos de Velocidade Variável | ||

| Partidas Suaves | ||

| Outros Componentes | ||

| Por Setor de Usuário Final | Petróleo e Gás | |

| Mineração e Metais | ||

| Produtos Químicos e Petroquímicos | ||

| Geração de Energia e Concessionárias | ||

| Alimentos e Bebidas | ||

| Tratamento de Água e Águas Residuais | ||

| Edifícios Comerciais | ||

| Data Centers | ||

| Outros Setores de Usuário Final | ||

| Por Tipo de Instalação | Novas Instalações | |

| Retrofit e Atualizações | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de centros de controle de motores de baixa tensão em 2026?

O mercado está em USD 4,73 bilhões em 2026 e está projetado para crescer para USD 7,35 bilhões até 2031, refletindo um CAGR de 9,22%.

Qual componente dentro dos centros de controle de motores está crescendo mais rapidamente?

Os acionamentos de velocidade variável estão se expandindo a 10,12% ao ano à medida que os mandatos de eficiência levam os usuários a substituir as partidas de velocidade fixa por sistemas baseados em inversores.

Por que os data centers são compradores importantes de centros de controle de motores?

Os operadores de hiperescala preferem skids de centros de controle de motores modulares e pré-comissionados que reduzem a construção no local em até nove meses e suportam cargas elétricas de alta densidade.

Quais regiões oferecem as maiores oportunidades de crescimento?

A Ásia-Pacífico lidera com um CAGR de 10,86% até 2031, impulsionada pelas atualizações da rede da China e pela expansão da capacidade de energia renovável da Índia.

Como a cibersegurança afeta a aquisição de centros de controle de motores?

As seguradoras agora exigem conformidade com a IEC 62443 após incidentes de ransomware, tornando os centros de controle de motores inteligentes com segurança de rede uma especificação padrão para instalações críticas.

Os retrofits são uma oportunidade maior do que as novas instalações?

As novas construções ainda respondem por 60% das remessas, mas os retrofits estão crescendo mais rapidamente, a 9,62%, porque metade dos painéis legados na América do Norte e na Europa ultrapassam 25 anos de vida útil de projeto.

Página atualizada pela última vez em: