Marktgröße und Marktanteil für Niederspannungs-Motorsteuerungszentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

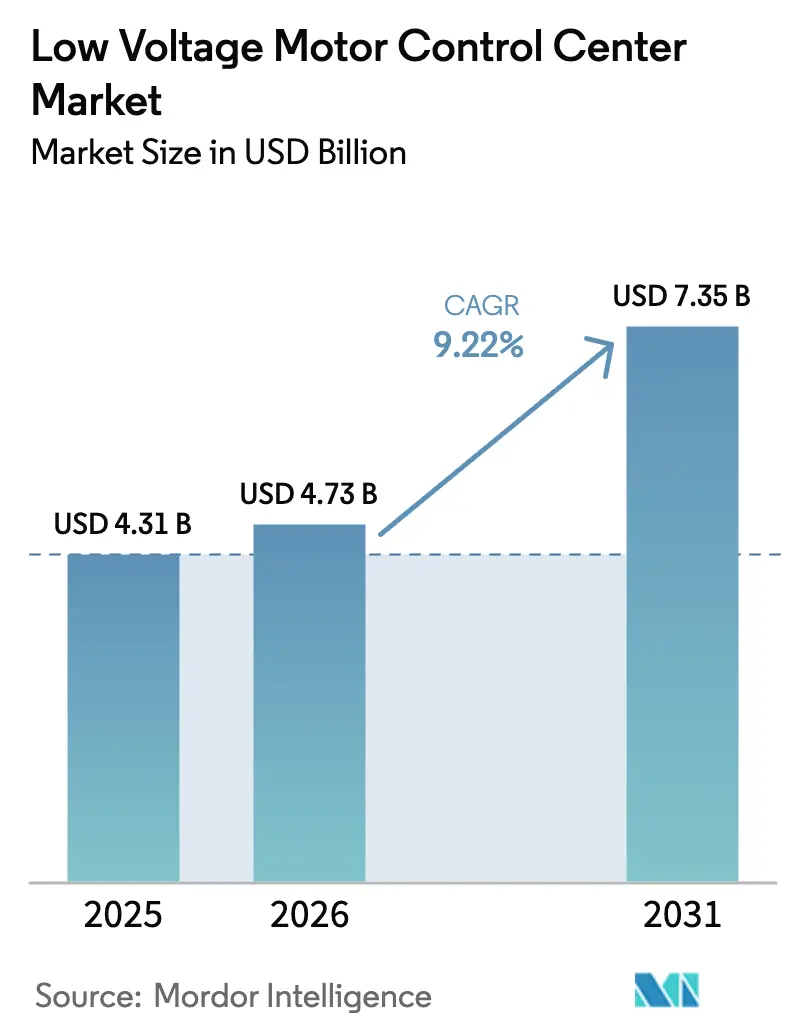

| Marktgröße (2026) | 4.73 Milliarden US-Dollar |

| Marktgröße (2031) | 7.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.22% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Niederspannungs-Motorsteuerungszentren von Mordor Intelligence

Der Markt für Niederspannungs-Motorsteuerungszentren wird im Jahr 2026 auf USD 4,73 Milliarden bewertet und soll bis 2031 USD 7,35 Milliarden erreichen, was einer CAGR von 9,22 % entspricht. Die Konvergenz von Fabrikdigitalisierung, der Nachfrage nach energieeffizienten Motorbetrieben und groß angelegten Infrastrukturprogrammen beschleunigt die Beschaffung intelligenter Schaltanlagen, die IoT-Sensoren, Edge-Analysen und Cybersicherheitsmaßnahmen integrieren. Drehzahlvariable Antriebe (VSDs), die auf Breitbandlücken-Halbleitern basieren, reduzieren den Energieverbrauch in Pump- und HLK-Betriebszyklen um bis zu 50 %, was zu messbaren Kosteneinsparungen für die Nutzer führt. Die Region Asien-Pazifik bleibt der größte Umsatzbeitrag, angetrieben durch die Integration erneuerbarer Energiequellen in China und Indien. Im Gegensatz dazu priorisieren Nordamerika und Europa Nachrüstungen, die die Lebensdauer von Anlagen ohne längere Ausfallzeiten verlängern. Strategische Schritte globaler Lieferanten, wie die Einbettung von Algorithmen zur vorausschauenden Wartung, die auf 10 Millionen Betriebsstunden trainiert wurden, verschieben den Umsatzmix in Richtung Software und Dienstleistungen. Gleichzeitig verschärfen Cybersicherheitsrahmen gemäß IEC 62443 und verbindliche US-amerikanische Richtlinien die Beschaffungsspezifikationen und erheben intelligente Varianten von einer wünschenswerten zu einer unverzichtbaren Option.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten konventionelle Motorsteuerungszentren im Jahr 2025 einen Umsatzanteil von 74 %; intelligente Varianten werden voraussichtlich bis 2031 mit einer CAGR von 9,87 % wachsen.

- Nach Komponente führten Sammelschienen im Jahr 2025 mit einem Umsatzanteil von 58 %, während drehzahlvariable Antriebe bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

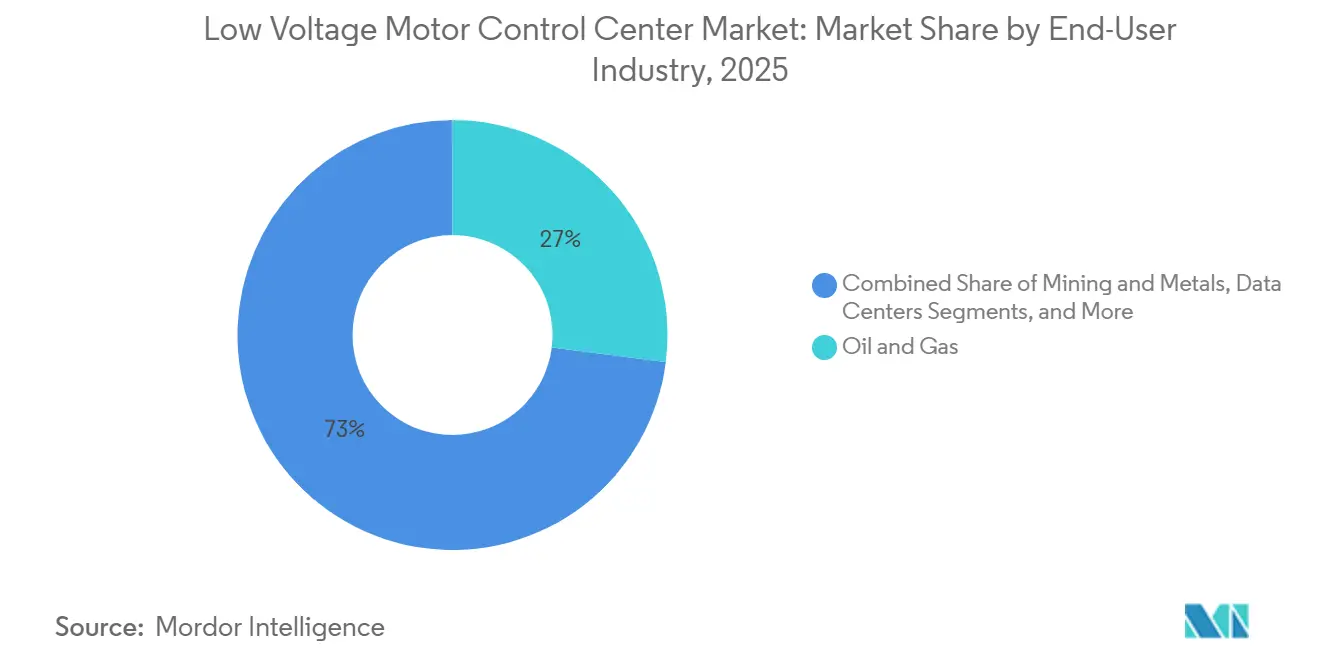

- Nach Endverbraucherbranche entfiel auf den Öl- und Gassektor im Jahr 2025 ein Anteil von 27 %, während Rechenzentren mit einer CAGR von 10,95 % bis 2031 die schnellste Wachstumsprognose aufwiesen.

- Nach Installation entfielen auf Neuinstallationen 60 % der Lieferungen im Jahr 2025, während die Nachrüstungsaktivitäten mit einer CAGR von 9,62 % bis 2031 zunehmen.

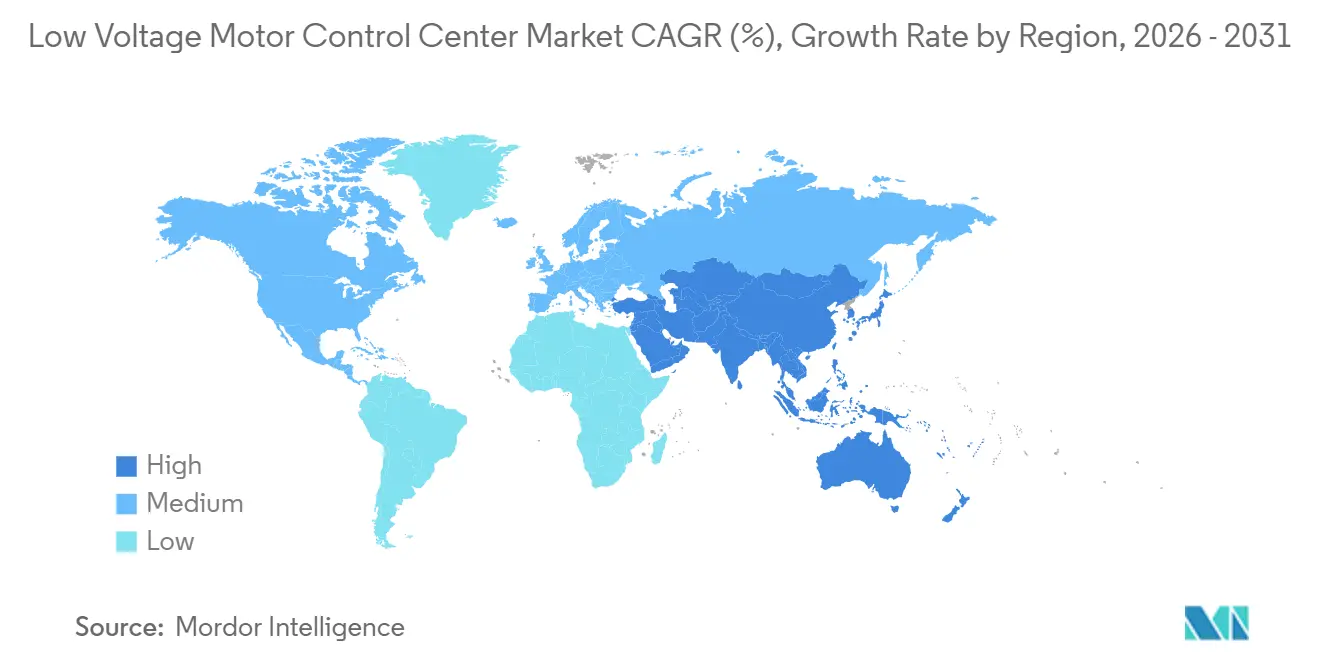

- Nach Geografie entfiel auf die Region Asien-Pazifik im Jahr 2025 ein Anteil von 40 % am globalen Umsatz, und es wird ein Wachstum mit einer CAGR von 10,86 % bis 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Niederspannungs-Motorsteuerungszentren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Industrieautomatisierung und Einführung von Industrie 4.0 | +2.3% | Deutschland, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienten Motorbetrieben und regulatorischen Standards | +2.1% | Europäische Union, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausbau von Infrastrukturprojekten in aufstrebenden Volkswirtschaften | +1.9% | Kernregion Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Rascher Wandel hin zu intelligenten Motorsteuerungszentren mit IoT-Integration | +1.6% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Integration von Breitbandlücken-Leistungshalbleitern | +0.8% | Global, für frühe Anwender | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz modularer, auf Kufen montierter Motorsteuerungszentren | +0.5% | Abgelegene Bergbaustandorte und Projekte für erneuerbare Energien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Industrieautomatisierung und Einführung von Industrie 4.0

Fabriken beseitigen Steuerungssilos, indem sie Niederspannungs-Motorsteuerungszentren direkt in Ethernet-basierte Werknetzwerke einbinden, die speicherprogrammierbare Steuerungen, Manufacturing-Execution-Systeme und Cloud-Dashboards vereinen. Dieser Ansatz ermöglicht Echtzeit-Lastausgleich, vorausschauende Diagnose und automatisierte Ersatzteilbestellungen, was 2025 in 140 Werken zu einer Reduzierung ungeplanter Ausfallzeiten um 22 % geführt hat.[2]Siemens AG, "Geschäftsbericht 2025," siemens.com Öffentliche Subventionen wie Deutschlands EUR 500 Millionen (USD 565 Millionen) umfassender Industrie-4.0-Fonds gleichen die Kapitalkosten für kleine Hersteller aus. Südkoreas Vorschrift für IoT-fähige Motorsteuerungszentren in allen neuen Anlagen über 10 MW bis 2027 schafft einen festgelegten Ersatzzyklus. Diese Vorteile gehen mit erhöhten Cyberrisiken einher, weshalb Käufer IEC 62443-konforme Firewalls bündeln, die das Projektbudget um 8–12 % erhöhen, aber mittlerweile Voraussetzung für den Versicherungsschutz in kritischen Infrastruktursektoren sind.

Nachfrage nach energieeffizienten Motorbetrieben und regulatorischen Standards

Elektromotoren verbrauchen 45 % des weltweiten Stromverbrauchs und stehen damit im Mittelpunkt der Dekarbonisierungspolitik. Die Ökodesign-Aktualisierung der Europäischen Union von 2024 hebt die Mindesteffizienzschwelle bis 2027 auf IE4 und bis 2030 auf IE5 an, was effektiv die Kombination von Hocheffizienz-Motoren mit drehzahlvariablen Antrieben in Niederspannungs-Motorsteuerungszentren erzwingt. In kommunalen Wasserversorgungssystemen reduzierte der Austausch von Pumpen mit fester Drehzahl durch VSD-fähige Einheiten den Energieverbrauch um 42 % und ermöglichte eine Amortisation in weniger als drei Jahren. Chinas Top-Runner-Steuerrabatte, die 20 % der VSD-Investitionen abdecken, steigerten die Installationen intelligenter Motorsteuerungszentren im Jahr 2025 um 14 % im Jahresvergleich. Nordamerikanische Versorgungsunternehmen zahlen Industriekunden jetzt bis zu USD 120 pro MWh für die Lastreduktion im Rahmen von Laststeuerungsprogrammen, was ohne intelligente Zentren, die das Drehmoment auf Befehl modulieren können, nicht möglich wäre.

Ausbau von Infrastrukturprojekten in aufstrebenden Volkswirtschaften

Indiens Nationales Infrastrukturprogramm sieht bis 2030 USD 1,4 Billionen vor, wobei ein Drittel der Mittel für die elektrische Verteilung vorgesehen ist, einschließlich Motorsteuerungszentren für Stadtbahnen, Pumpanlagen und Abwasseranlagen. Saudi-Arabiens USD 320 Milliarden umfassende NEOM- und Rotes-Meer-Megaprojekte sind auf modulare, vorkommissionierte Motorsteuerungszentren auf Kufen angewiesen, um aggressive Zeitpläne in abgelegenen Gebieten einzuhalten. Indonesiens 18-GW-Programm zur Umstellung von Kohle auf Gas erfordert intelligente Zentren mit Cloud-Überwachung, um die Anforderungen multilateraler Kreditgeber zu erfüllen. Diese Großaufträge bevorzugen werksgeprüfte Baugruppen, die die Inbetriebnahme vor Ort von 12 Wochen auf 3 Wochen verkürzen, den Arbeitskräftemangel beheben und Fehler im Feld um 40 % reduzieren. Allerdings haben Währungsschwankungen wie der 28-prozentige Rückgang der türkischen Lira im Jahr 2024 Lieferanten dazu veranlasst, auf Selbstkostenpreisverträge umzusteigen, die Margensicherheit gegen Risikominderung eintauschen.

Rascher Wandel hin zu intelligenten Motorsteuerungszentren mit IoT-Integration

In Niederspannungs-Motorsteuerungszentren eingebettete Ethernet-Switches, Edge-Gateways und sichere Cloud-Verbindungen verlängern die Motorlebensdauer durch zustandsbasierte Wartung um 15–25 %. ABBs Ability-Plattform erkennt Lagerverschleiß bis zu acht Wochen vor dem Ausfall durch Analyse von Schwingungshüllkurven, was Eingriffe während regulärer Abschaltungen ermöglicht. Rockwells FactoryTalk leitet Telemetriedaten direkt in Enterprise-Resource-Planning-Module weiter und automatisiert die Teilebeschaffung, sobald Schwellenwerte überschritten werden. Compliance-Druck beschleunigt die Einführung: Die US-amerikanische DHS-Richtlinie BOD 23-01 verpflichtet kritische Infrastrukturstandorte zur Segmentierung von OT-Netzwerken und zum Einsatz von Deep-Packet-Inspection an allen angeschlossenen Motorsteuerungszentren, wobei Nichteinhaltung die Eigentümer im Falle eines Sicherheitsvorfalls haftbar macht. Dennoch erhöht der zusätzliche Sicherheits-Stack die Vorabkosten um USD 80.000 bis USD 250.000 pro Anlage – eine Hürde, die durch vermiedene Ausfallzeiten und niedrigere Versicherungsprämien ausgeglichen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition und Gesamtbetriebskosten | -1.4% | Global, preissensible Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifiziertem Personal für Installation und Wartung | -0.9% | Nordamerika, Europa, fortgeschrittenes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken durch erhöhte Konnektivität | -0.6% | Nordamerika, Europäische Union | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Netzoberschwingungskonformität | -0.5% | Regionen mit schwachem Netz, Inselversorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestition und Gesamtbetriebskosten

Intelligente Niederspannungs-Motorsteuerungszentren, ausgestattet mit IoT-Sensoren, Edge-Analysen und Sicherheitshärtung, kosten 35–55 % mehr als relaisbasierte Baugruppen, was zu einer Amortisationszeit von 4–7 Jahren führt, die in zyklischen Branchen die Budgets belastet. 62 % der von IEEE im Jahr 2025 befragten Werksleiter nannten die Vorabkosten als ihr primäres Hindernis für Upgrades, selbst wenn die Lebenszeiteinsparungen USD 500.000 übersteigen. Laufende Kosten wie Softwarelizenzen und Cloud-Speicher fügen USD 15.000 bis USD 40.000 pro Jahr hinzu, während Währungsabsicherungen die Kosten importierter Hardware um 12 % erhöhen können. Die Finanzierung bleibt für kleine Unternehmen in Entwicklungsländern knapp, was Modernisierungen verzögert, bis ein katastrophaler Ausfall Notfallausgaben erzwingt.

Mangel an qualifiziertem Personal für Installation und Wartung

Die Pensionierung erfahrener Elektriker übertrifft den Zustrom neuer Fachkräfte; 38 % der zugelassenen Fachleute in Nordamerika und Europa werden bis 2030 in den Ruhestand treten. Intelligente Zentren erfordern Inbetriebnahme-Spezialisten, die Leistungselektronik abstimmen, Netzwerke absichern und Cybersicherheitsregeln feinabstimmen können – Fähigkeiten, die selbst in entwickelten Märkten knapp sind. Schneider Electric berichtete, dass Arbeitskräftemangel die Projektzeitpläne im Jahr 2025 um zusätzliche 14 Wochen verlängerte und Vertragsstrafen in Schlüsselfertigverträgen auslöste. Technische Hochschulen und Versorgungsunternehmen starten MCC-spezifische Ausbildungsprogramme, aber die Abschlussquoten bleiben hinter der Nachfrage zurück. Augmented-Reality-Feldsupport bietet eine Übergangslösung, fügt jedoch USD 20.000 bis USD 50.000 an Hardware- und Lizenzkosten pro Standort hinzu.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konventionelle Dominanz trifft auf digitalen Schwung

Konventionelle Baugruppen machten 74 % der Verkäufe im Jahr 2025 aus, gestützt durch jahrzehntelange Designvertrautheit, reichlich vorhandene Ersatzteile und in Relaistechnik geschulte Techniker. Dennoch werden intelligente Varianten voraussichtlich mit einer Rate von 9,87 % wachsen, gefördert durch die Integration in übergeordnete Steuerungssysteme, die vorausschauende Wartung und Laststeuerungszahlungen von Versorgungsunternehmen ermöglichen. Rockwell Automation zeigt, dass digitale Diagnose die mittlere Reparaturzeit um 35 % verkürzen kann – entscheidend auf Offshore-Plattformen, wo jede Technikerentsendung mehr als USD 10.000 kostet. Die Marktgröße für Niederspannungs-Motorsteuerungszentren bei intelligenten Einheiten wird voraussichtlich zunehmen, da Versorgungsunternehmen zeitvariable Tarife einführen, die unflexible Lasten bestrafen. Nachrüstsätze wie ABBs Ability-Module ermöglichen es Betreibern, bestehende Schaltfelder für nur 20–30 % der vollständigen Ersatzkosten zu digitalisieren, was die Einführung bei knappen Kapitalbudgets beschleunigt.

Während konventionelle Geräte bei kostensensiblen Ausschreibungen attraktiv bleiben, erodiert ihre Unfähigkeit, sich mit cybersicheren Ethernet-Netzwerken zu verbinden oder an automatischer Lastabwurf teilzunehmen, ihren Wettbewerbsvorteil stetig. Ein hochkarätiger Ransomware-Vorfall in einem europäischen Chemiewerk im Jahr 2025 zwang Versicherer dazu, eine IEC 62443-Zertifizierung für Deckungsverlängerungen zu verlangen, was Konnektivität mit Sicherheit effektiv zu einer Beschaffungsvoraussetzung macht. Der Markt für Niederspannungs-Motorsteuerungszentren neigt sich daher zu intelligenten Angeboten, insbesondere in Regionen, in denen Versorgungsunternehmen Flexibilität vergüten oder Regulierungsbehörden Energieeffizienzbenchmarks verschärfen.

Nach Komponente: Drehzahlvariable Antriebe rücken in den Mittelpunkt, da Effizienzvorschriften verschärft werden

Sammelschienen hielten im Jahr 2025 einen Komponentenumsatzanteil von 58 %, aufgrund ihrer entscheidenden Rolle bei der Verteilung hoher Ströme auf Anlasser, Leistungsschalter und Überlastrelais. Öl- und Gas-, Bergbau- und Schwerlastsektoren bevorzugen weiterhin kupferintensive Sammelschienen, die für hohe Einschaltströme ausgelegt sind. Drehzahlvariable Antriebe werden jedoch bis 2031 voraussichtlich eine Wachstumsrate von 10,12 % verzeichnen, als Reaktion auf die Anforderungen der IEC 60034-30-1 für höhere Motoreffizienzklassen. Die Marktgröße für Niederspannungs-Motorsteuerungszentren mit VSD-integrierten Schaltfeldern wird voraussichtlich zunehmen, da Breitbandlücken-Halbleiter eine Wechselrichtereffizienz von 98 % und 30 % kleinere Bauformen liefern, was eine höhere Dichte in Rechenzentren ermöglicht.

SiC-basierte Wechselrichter machten 2025 18 % der Industrieantriebslieferungen von Mitsubishi Electric aus, gegenüber 9 % im Jahr 2023. Diese Gewinne unterstreichen, wie sich der Komponentenmix von passivem Kupfer hin zu aktiver Leistungselektronik verschiebt. Gleichzeitig verlieren Sanftanlasser relativen Marktanteil, da die Preisaufschläge für drehzahlvariable Antriebe auf 10–15 % schrumpfen. Margendruck bei kommoditisierten Elementen wie Überspannungsableitern und Sicherungen treibt Anbieter zu wertschöpfenden Analysen, die im Markt für Niederspannungs-Motorsteuerungszentren Abonnementerlöse generieren.

Nach Endverbraucherbranche: Rechenzentren führen die Wachstumskurve an

Öl und Gas verzeichnete 27 % der Nachfrage im Jahr 2025, sieht sich jedoch einem Marktanteilsverlust gegenüber, da Greenfield-Bohrbudgets in Richtung Kohlenstoffabscheidungs-Nachrüstungen verlagert werden, die explosionsgeschützte digitale Schaltfelder erfordern. Rechenzentren werden bis 2031 voraussichtlich mit 10,95 % wachsen, was die Präferenz von Hyperscale-Betreibern für modulare, vorkommissionierte Motorsteuerungszentren auf Kufen widerspiegelt, die Bauzeitpläne um sechs bis neun Monate verkürzen können. Amazon berichtete von 60 % Einsparungen bei der Arbeit vor Ort nach der Einführung dieses Ansatzes in 22 Rechenzentren, was den Marktanteil von Niederspannungs-Motorsteuerungszentren bei Rechenzentren direkt beeinflusst.

Bergbau, Metalle und Chemie sind reife Branchen, in denen Ersatzzyklen ein stetiges, aber langsameres Wachstum antreiben. Wasserversorgungsunternehmen in Kalifornien, die Laststeuerungsprogramme erproben, verdienten USD 50 bis USD 120 pro MWh an Anreizzahlungen durch die Modulation von Pumpenlasten über intelligente Motorsteuerungszentren. Pharmazeutische und Automobilfabriken implementieren saubere Leistungskonditionierung innerhalb von Motorsteuerungszentren, um strenge Qualitätsvorschriften zu erfüllen, was darauf hindeutet, dass die Einhaltung von Vorschriften die Beschaffung in mehreren Branchen weiterhin steuert.

Nach Installationstyp: Nachrüstungswelle gewinnt an Fahrt

Neuinstallationen machten 60 % der Lieferungen im Jahr 2025 aus, angetrieben durch Megaprojekte in Asien-Pazifik und dem Nahen Osten. Dennoch nehmen Nachrüstungen mit einer CAGR von 9,62 % zu, beflügelt durch alternde Bestände in Nordamerika und Europa, wo 40–50 % der installierten Schaltfelder eine Lebensdauer von 25 Jahren überschritten haben. Die Marktgröße für Niederspannungs-Motorsteuerungszentren bei Nachrüstprojekten wird zusätzlich durch Versicherungsvorschriften gestützt, nachdem ein Lichtbogenblitz-Vorfall in Texas mit einem Schaden von USD 180 Millionen das Risiko von Altgeräten verdeutlichte.

Modulare Nachrüstdesigns behalten bestehende Gehäuse und Sammelschienen bei und ersetzen gleichzeitig Schütze und Relais durch digital-native Komponenten, was im Vergleich zu einem vollständigen Austausch 30–40 % einspart. Greenfield-Standorte, insbesondere in Rechenzentren und erneuerbarer Energieerzeugung, spezifizieren zunehmend intelligente Schaltfelder von Anfang an und integrieren Telemetrie in Gebäudemanagementsysteme, die den Energieverbrauch in Echtzeit optimieren. Die Energieeffizienzregeln der Europäischen Union, die jährliche Prüfungen und Upgrades von 3 % der öffentlichen Gebäude vorschreiben, schaffen eine vorhersehbare Pipeline von Nachrüstungen, obwohl Genehmigungshürden die Projektzeitpläne um mehr als ein Jahr verlängern können.

Geografische Analyse

Asien-Pazifik erwirtschaftete 40 % des Umsatzes im Jahr 2025 und wird voraussichtlich bis 2031 mit 10,86 % wachsen. Chinas CNY 2,3 Billionen (USD 320 Milliarden) umfassendes Netzmodernisierungsbudget kanalisiert die Nachfrage nach intelligenten Zentren mit Ferndiagnose, während Indiens Anreize für die heimische Produktion die Importabhängigkeit verringern und Lieferzeiten verkürzen. ASEAN-Volkswirtschaften werben um die Verlagerung von Lieferketten aus China und öffnen Märkte für schnell einsetzbare Motorsteuerungszentren in Elektronik-Clustern. Ausgereifte japanische und südkoreanische Werke rüsten nach, um strengere Effizienzvorschriften zu erfüllen, während Australien Mikronetze erprobt, die Motorsteuerungszentren mit Solar- und Batteriespeichern in abgelegenen Bergwerken kombinieren.

Nordamerika und Europa trugen 45 % der Verkäufe im Jahr 2025 bei, sehen sich jedoch aufgrund gesättigter installierter Basen einem langsameren Stückwachstum gegenüber. Das US-amerikanische Infrastrukturinvestitions- und Beschäftigungsgesetz widmet USD 65 Milliarden für Netzaufrüstungen, doch Arbeitskräftemangel und Genehmigungsverzögerungen verlängern die Bauzeiten. Deutschlands Vorschrift, die Anlagen über 10 MW bis 2028 zur Installation von laststeuerungsfähigen Motorsteuerungszentren verpflichtet, schafft einen festgelegten Nachrüstzyklus, während das Vereinigte Königreich Frequenzregelungssysteme im Sekundenbereich erprobt, die auf Ethernet-basierten Motorsteuerungszentren beruhen.

Naher Osten und Afrika sowie Südamerika verzeichnen ein schnelleres Wachstum auf der Grundlage von Megaprojekten und Ressourcengewinnung. Saudi-Arabiens USD 320 Milliarden umfassende NEOM- und Rotes-Meer-Bauprojekte erfordern explosionsgeschützte, auf Kufen montierte Lösungen in abgelegenen Wüstengebieten. Die Vereinigten Arabischen Emirate haben 12 GW Solar- und Nuklearkapazität ausgeschrieben, die eine Fernüberwachung zur Erfüllung der Standards der Internationalen Atomenergiebehörde vorschreibt. Brasiliens USD 2,8 Milliarden umfassendes Offshore-Elektrifizierungsprogramm und Südafrikas von der Weltbank finanzierte Kohle-Nachrüstinitiativen bereichern die Auftragsbücher im Markt für Niederspannungs-Motorsteuerungszentren.

Wettbewerbslandschaft

Fünf globale Anbieter – ABB, Schneider Electric, Siemens, Eaton und Rockwell Automation – kontrollieren schätzungsweise 55–60 % der weltweiten Lieferungen, während regionale Spezialisten und EPC-Auftragnehmer den Rest beanspruchen. Führende Lieferanten schwenken auf Software und Dienstleistungen um; Schneider Electric führte 28 % seines Niederspannungsumsatzes im Jahr 2025 auf Analyseabonnements zurück, gegenüber 19 % im Jahr 2022. Die Patentaktivität für SiC-basierte Wechselrichter und Diagnose mittels maschinellem Lernen stieg 2025 um 18 %, was darauf hindeutet, dass sich die Innovation von mechanischem Schutz hin zu Leistungselektronik und Software verlagert.

Mittelgroße Unternehmen wie Powell Industries und Technical Control Systems sind auf Zertifizierungen für explosionsgefährdete Bereiche und modulare Kufenbaugruppen spezialisiert, die die Arbeit vor Ort um bis zu 70 Tage verkürzen können. Weiße Flecken umfassen Lichtbogenblitz-Minderung, aktive Oberschwingungsfilter und Edge-Plattformen, die Motorsteuerungszentrumsdaten mit Unternehmensplanungssoftware integrieren. Cybersicherheitsrisiken traten nach einem Ransomware-Angriff auf ein europäisches Chemiewerk in den Vordergrund, der Versicherer dazu veranlasste, IEC 62443-Konformität und Penetrationstests durch Dritte vorzuschreiben, was das heikle Gleichgewicht zwischen digitalem Serviceumsatz und Risikoexposition verdeutlicht.

Strategische Schritte veranschaulichen die Marktdynamik. Eatons Übernahme von Jiangsu Linyang Energy im Jahr 2025 verschafft ihm einen 18-prozentigen Anteil am fragmentierten chinesischen Markt und eine lokale Lieferkette. Siemens' Partnerschaft mit Microsoft integriert Azure-Edge-Analysen in Sirius-Schaltfelder und ermöglicht es Pharma- und Lebensmittelverarbeitern, die FDA-Anforderungen für elektronische Aufzeichnungen zu erfüllen. Mitsubishi Electric eröffnete eine SiC-Antriebslinie, die eine Wechselrichtereffizienz von 98,5 % und eine 30-prozentige Flächenreduzierung erreicht und eine höhere Rack-Dichte in Rechenzentren unterstützt.[3]Weltbank, "Südafrika Eskom-Unterstützungsprojekt," worldbank.org

Marktführer im Bereich Niederspannungs-Motorsteuerungszentren

Schneider Electric SE

Siemens AG

ABB Ltd.

Eaton Corporation PLC

Rockwell Automation, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Schneider Electric verpflichtete sich zu EUR 180 Millionen (USD 203 Millionen), um seine Motorsteuerungszentrum-Fabrik in Bangalore, Indien, zu erweitern und 120.000 Quadratmeter automatisierte Kapazität hinzuzufügen.

- November 2025: ABB gewann einen USD 95 Millionen umfassenden Auftrag zur Lieferung intelligenter Motorsteuerungszentren für Saudi Aramcos Jafurah-Projekt für unkonventionelles Gas.

- Oktober 2025: Siemens kooperierte mit Microsoft, um Azure-IoT-Edge-Analysen in seine Sirius-Linie zu integrieren, mit Fokus auf FDA-regulierte Sektoren.

- September 2025: Eaton schloss den USD 420 Millionen umfassenden Kauf von Jiangsu Linyang Energy ab und sicherte sich damit 18 % lokalen Marktanteil in China.

Berichtsumfang des globalen Markts für Niederspannungs-Motorsteuerungszentren

Niederspannungs-Motorsteuerungszentren (LVMCC) sind ein Bestandteil aller elektrischen Verteilungssysteme und bestehen aus einem oder mehreren geschlossenen Abschnitten mit einem gemeinsamen Leistungsbus und Motorsteuerungseinheiten. Sie bieten die geeignetste und sicherste Methode zur Gruppierung von elektrischer Motorsteuerung, Automatisierung und Leistungsverteilung in einem kompakten und wirtschaftlichen Paket. Sie werden in Wohn-, Industrie- und Gewerbebereichen eingesetzt, einschließlich Gebäuden, Öl und Gas sowie der Automobilfertigung.

Der Markt für Niederspannungs-Motorsteuerungszentren ist segmentiert nach Typ (Konventionelle Motorsteuerungszentren, Intelligente Motorsteuerungszentren), Komponente (Sammelschienen, Leistungsschalter, Überlastrelais und weitere), Endverbraucher (Öl und Gas, Bergbau, Chemie, Energie, Lebensmittel, Wasser, Gebäude, Rechenzentren), Installation (Neuinstallationen, Nachrüstung und Upgrades) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Konventionelle Motorsteuerungszentren |

| Intelligente Motorsteuerungszentren |

| Sammelschienen |

| Leistungsschalter und Sicherungen |

| Überlastrelais |

| Drehzahlvariable Antriebe |

| Sanftanlasser |

| Weitere Komponenten |

| Öl und Gas |

| Bergbau und Metalle |

| Chemie und Petrochemie |

| Stromerzeugung und Versorgungsunternehmen |

| Lebensmittel und Getränke |

| Wasser- und Abwasserbehandlung |

| Gewerbliche Gebäude |

| Rechenzentren |

| Weitere Endverbraucherbranchen |

| Neuinstallationen |

| Nachrüstung und Upgrades |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Konventionelle Motorsteuerungszentren | |

| Intelligente Motorsteuerungszentren | ||

| Nach Komponente | Sammelschienen | |

| Leistungsschalter und Sicherungen | ||

| Überlastrelais | ||

| Drehzahlvariable Antriebe | ||

| Sanftanlasser | ||

| Weitere Komponenten | ||

| Nach Endverbraucherbranche | Öl und Gas | |

| Bergbau und Metalle | ||

| Chemie und Petrochemie | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| Lebensmittel und Getränke | ||

| Wasser- und Abwasserbehandlung | ||

| Gewerbliche Gebäude | ||

| Rechenzentren | ||

| Weitere Endverbraucherbranchen | ||

| Nach Installationstyp | Neuinstallationen | |

| Nachrüstung und Upgrades | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Niederspannungs-Motorsteuerungszentren im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 4,73 Milliarden und wird voraussichtlich bis 2031 auf USD 7,35 Milliarden wachsen, was einer CAGR von 9,22 % entspricht.

Welche Komponente in Motorsteuerungszentren wächst am schnellsten?

Drehzahlvariable Antriebe wachsen mit 10,12 % pro Jahr, da Effizienzvorschriften Nutzer dazu veranlassen, Anlasser mit fester Drehzahl durch wechselrichterbasierte Systeme zu ersetzen.

Warum sind Rechenzentren wichtige Käufer von Motorsteuerungszentren?

Hyperscale-Betreiber bevorzugen modulare, vorkommissionierte Motorsteuerungszentrum-Kufen, die die Bauzeit vor Ort um bis zu neun Monate verkürzen und hochdichte elektrische Lasten unterstützen.

Welche Regionen bieten die stärksten Wachstumschancen?

Asien-Pazifik führt mit einer CAGR von 10,86 % bis 2031, angetrieben durch Chinas Netzaufrüstungen und Indiens Ausbau erneuerbarer Kapazitäten.

Wie wirkt sich Cybersicherheit auf die Beschaffung von Motorsteuerungszentren aus?

Versicherer verlangen jetzt IEC 62443-Konformität nach Ransomware-Vorfällen, was netzwerksichere intelligente Motorsteuerungszentren zur Standardspezifikation für kritische Anlagen macht.

Sind Nachrüstungen eine größere Chance als Neuinstallationen?

Neubauten machen noch immer 60 % der Lieferungen aus, aber Nachrüstungen wachsen schneller mit 9,62 %, da die Hälfte der Altgeräte in Nordamerika und Europa die 25-jährige Auslegungslebensdauer überschreitet.

Seite zuletzt aktualisiert am: