ゼロシュガーヨーグルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

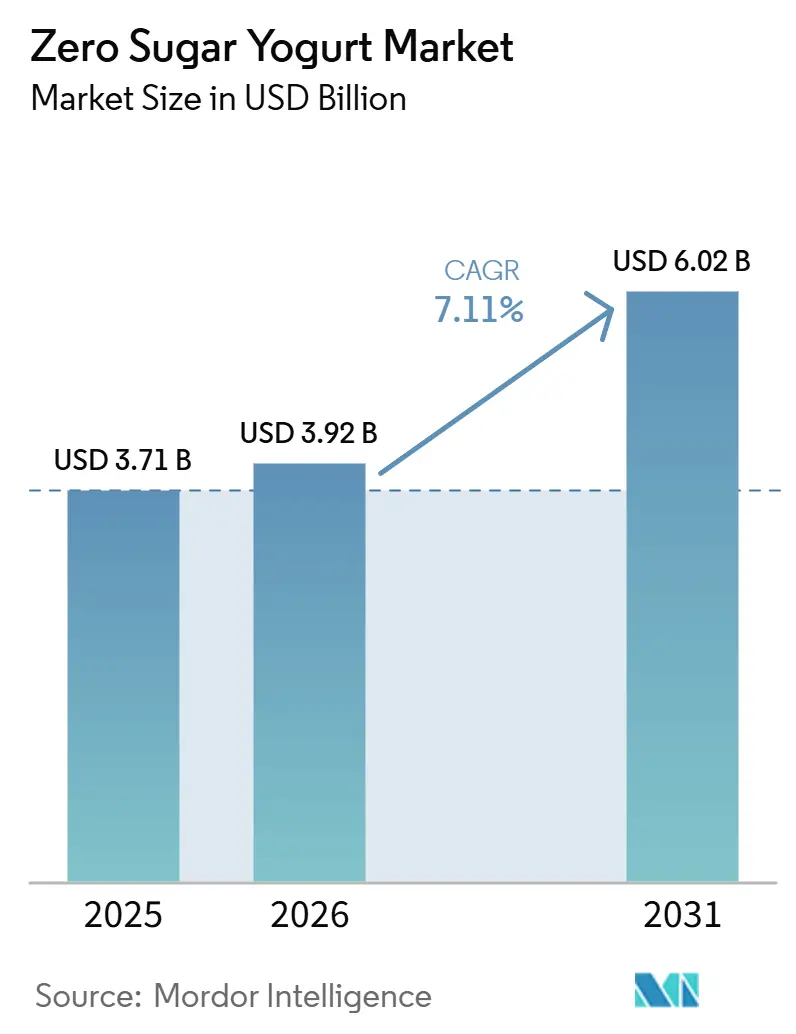

| 市場規模 (2026) | 3.92 十億米ドル |

| 市場規模 (2031) | 6.02 十億米ドル |

| 成長率 (2026 - 2031) | 7.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロシュガーヨーグルト市場分析

ゼロシュガーヨーグルト市場規模は2025年に37.1 ビリオン 米ドルと評価され、2026年の39.2 ビリオン 米ドルから2031年には60.2 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR 7.11%で成長する見込みです。ゼロシュガーヨーグルト市場は、食品選択における糖質管理、タンパク質摂取、予防的栄養への広範なシフトに支えられており、2024年にはヨーグルトと2型糖尿病リスクに関する米国の規制当局の見解がカテゴリーの信頼性を強化しました。ゼロシュガーヨーグルト市場はまた、成分表示をより注意深く確認する消費者や、少量でより多くのタンパク質を摂取できる食品を好むGLP-1ユーザーからの需要も取り込んでおり、これによりブランドは処方と提供サイズの両方の戦略を研ぎ澄ますことを余儀なくされています。ゼロシュガーヨーグルト市場はもはやダイエットニッチにとどまらず、企業は今や代謝健康、消化サポート、日常使用を中心にポジショニングしており、時折の制限ではなく日常的な使用として訴求しています。ゼロシュガーヨーグルト市場における競争は、タンパク質密度、よりクリーンな甘味料システム、より強力な官能パフォーマンス、および法的に防御可能なパッケージ前面の表示へと移行しています。ゼロシュガーヨーグルト市場における主な機会は依然として、より良い味の同等性、プレミアムな日常ポジショニング、そして現代的な小売およびデジタル食料品チャネルを通じたより広いアクセスに結びついています。

レポートの主要ポイント

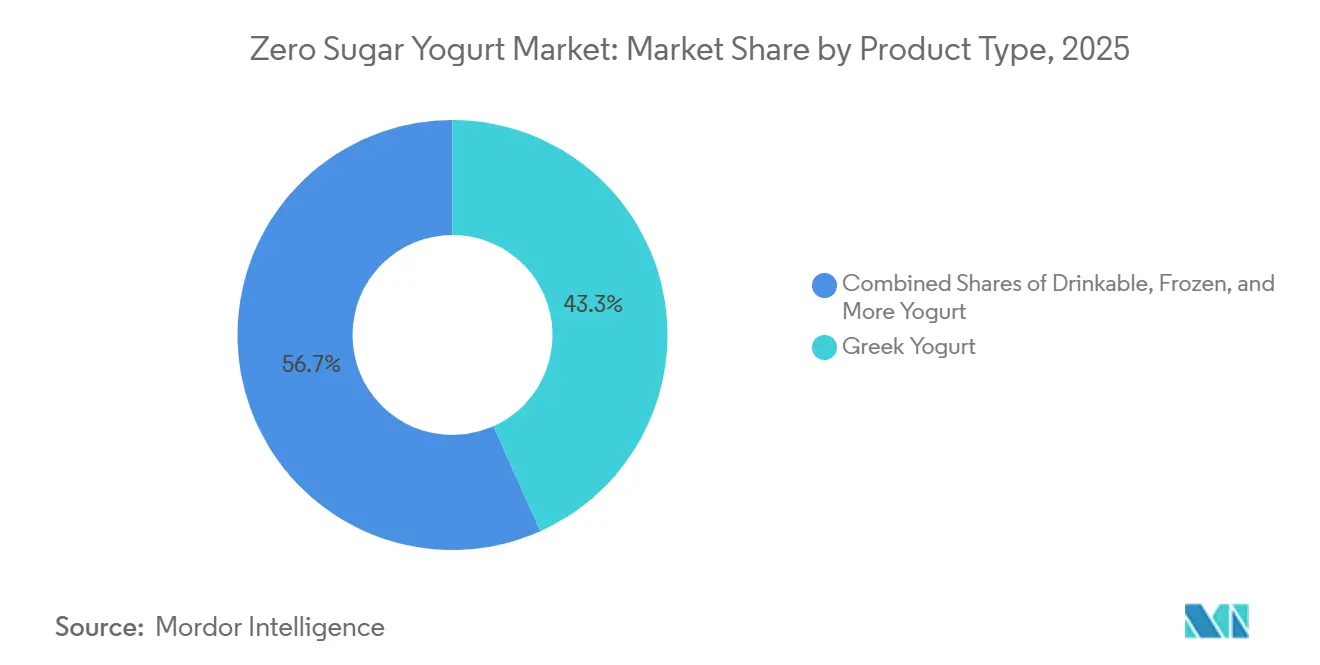

- 製品タイプ別では、ギリシャヨーグルトが2025年に43.29%の収益シェアを占め、植物性ヨーグルトは2031年までCAGR 8.72%で拡大すると予測されています。

- フレーバー別では、プレーンバリアントが2025年に75.37%の収益シェアを占め、フレーバーバリアントは2031年までCAGR 8.68%で成長すると予測されています。

- 包装別では、シングルサーブパックが2025年に38.26%の収益シェアを占め、ドリンクボトルは2031年までCAGR 8.55%で成長すると予測されています。

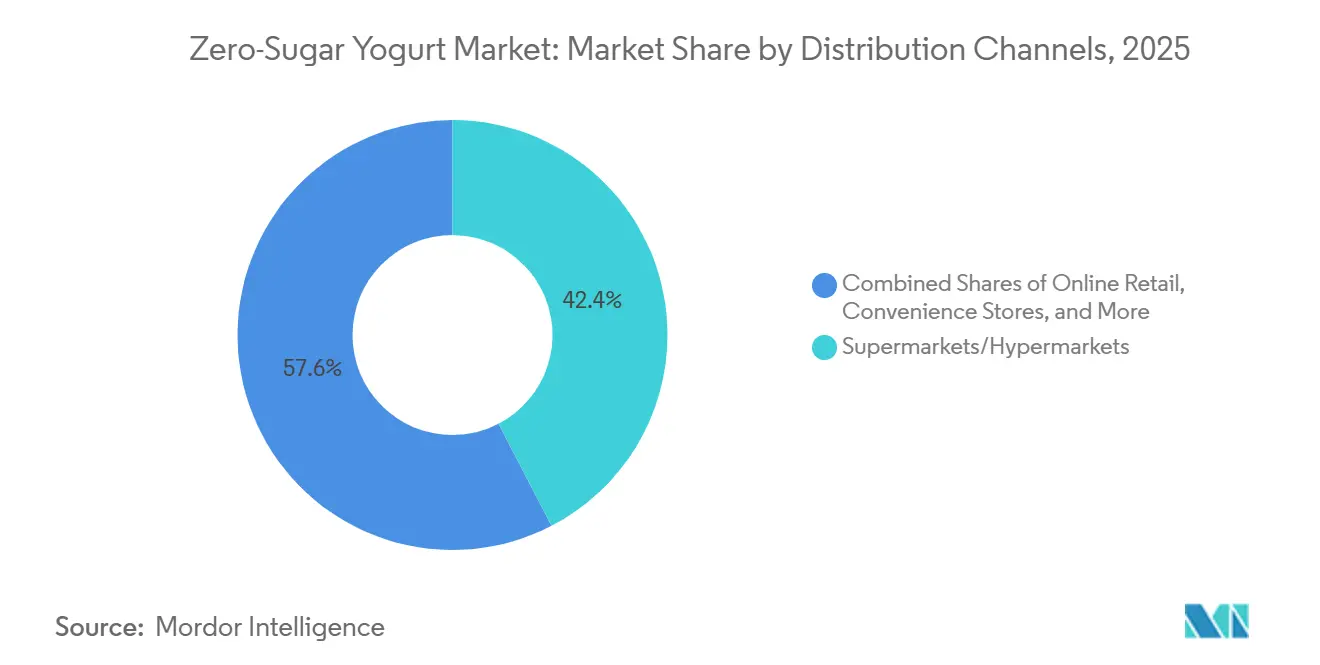

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年に42.38%の収益シェアを占め、オンライン小売は2031年までCAGR 8.67%で拡大すると予測されています。

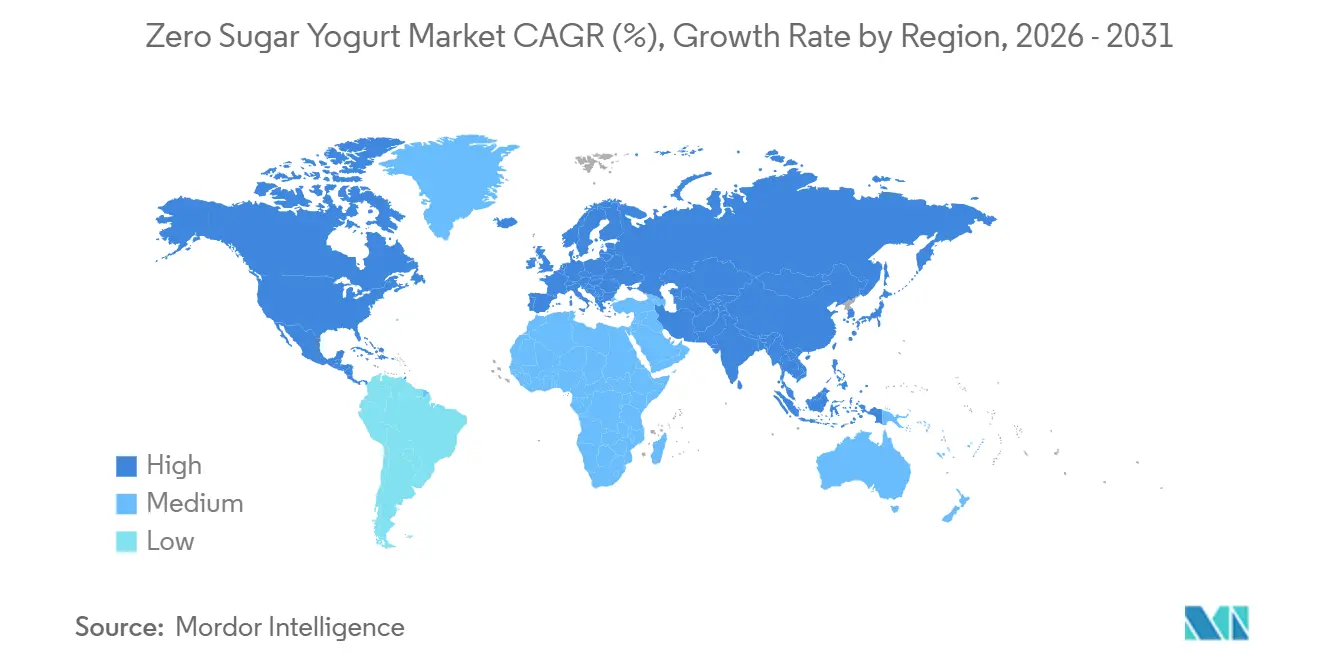

- 地域別では、北米が2025年に36.48%の収益シェアを占め、アジア太平洋は2031年までCAGR 8.25%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルゼロシュガーヨーグルト市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康とウェルネスに対する消費者意識の高まり | 2.3% | グローバル | 長期(4年以上) |

| 高タンパク質および機能性ヨーグルト製品への需要の増加 | 1.4% | 北米・欧州、アジア太平洋への波及 | 中期(2~4年) |

| 現代的な小売およびオンライン流通チャネルの拡大 | 1.0% | グローバル、アジア太平洋および北米で最も強い | 短期(2年以内) |

| クリーンラベル成分および天然甘味料の採用拡大 | 0.8% | 北米・EU、アジア太平洋への波及 | 中期(2~4年) |

| 便利なシングルサーブおよびオンザゴーヨーグルトへの嗜好の増加 | 0.7% | 北米、アジア太平洋、欧州 | 中期(2~4年) |

| 消化器および腸内健康効果を持つプレミアム製品イノベーション | 0.8% | 北米・欧州、アジア太平洋で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

健康とウェルネスに対する消費者意識の高まり

ゼロシュガーヨーグルト市場は、消費者が日常の食品選択と長期的な代謝健康との間により強い関連性を見出すようになったことで恩恵を受けています。2024年3月、米国の規制当局は定期的なヨーグルト摂取と2型糖尿病リスク低下を結びつける適格健康強調表示を認定し、カテゴリーの関連性がカロリー管理だけにとどまらず広がりました[1]出典:食品医薬品法研究所、「FDAがヨーグルトと2型糖尿病リスク低減に関する適格健康強調表示を発表」、FDLI、fdli.org。この変化が重要だったのは、糖尿病の有病率と糖質削減への懸念がすでに高まっていた時期に、ゼロシュガーヨーグルト市場により信頼性の高い健康ナラティブを与えたからです。米国のヨーグルト販売は2025年4月末の52週間で118 ビリオン 米ドルに達し、前年比11.6%増となり、最新のプレミアム製品ラッシュ以前からカテゴリー需要がすでに拡大していたことを示しています。ゼロシュガーヨーグルト市場は今や、糖質管理、タンパク質摂取、日常的な朝食使用に適した製品が、時折のダイエットアイテムとしてではなく日常的な購入として正当化しやすいため、より多くの主流の買い物客を引き付けています。

高タンパク質および機能性ヨーグルト製品への需要の増加

ゼロシュガーヨーグルト市場は、少量の食事からより多くのタンパク質、消化サポート、実用的な満腹感を求める買い物客からの需要が強まっています。このシフトはGLP-1の使用において特に顕著であり、食欲の低下により栄養密度が摂取量よりも重要になっており、Arla Foods Ingredientsは2026年4月にそのニーズに対応した無添加糖発酵ヨーグルトコンセプトで応答しました。この製品コンセプトには、120gあたり20gのタンパク質、高カルシウム、低乳糖を含むスプーンタイプのフォーマットが含まれており、ゼロシュガーヨーグルト市場が単なる甘味料の再処方ではなく、より緊密な栄養パッケージングへと移行していることを示しています。科学的証拠もまた、乳製品ヨーグルトを機能性デリバリーシステムとして支持しており、乳製品ベースのマトリックスにおけるプロバイオティクスの生存率は50%~80%と報告されており、植物性代替品で見られる30%~60%の範囲を上回っています。2025年後半にDanoneのOikosシリーズが供給不足に直面したことは、ゼロシュガーヨーグルト市場がすでに試用需要を超え、主要ブランにとっての生産能力計画の課題へと移行していたことを示しています。

現代的な小売およびオンライン流通チャネルの拡大

ゼロシュガーヨーグルト市場は、冷蔵プレミアム乳製品が大型実店舗の棚スペースに限定されなくなったことで拡大しています。オンライン食料品プラットフォームの急速な成長は、より健康的な乳製品を求める消費者にとって製品の視認性、入手可能性、利便性を向上させています。米国のオンライン食料品注文は2026年第1四半期に食料品総売上の19%以上を占め、6四半期連続で前年比20%以上の成長を記録しました。この持続的な勢いは、デジタル食料品チャネルが冷蔵、プレミアム、健康志向の乳製品にとってますます重要な市場参入ルートになりつつあることを示しています。小売規模も強化されており、WalmartはUS食料品オンライン市場の40%シェアに近づき、Amazonは生鮮食料品配送の時間枠を拡大しています。これらの動向により、ゼロシュガーヨーグルト市場は都市部の消費者、プレミアム志向の買い物客、利便性・栄養・製品多様性を重視するリピート購入世帯へのアクセスが強化されています。

クリーンラベル成分および天然甘味料の採用拡大

ゼロシュガーヨーグルト市場は、味への期待が高まると同時に糖質表示がより厳しい法的・ラベル審査に直面しているため、成分戦略において重要な局面にあります。2026年6月、Layn Natural IngredientsはSteviUp M2(溶解性が改善され後味の残る甘さが低減されたステビオール配糖体)のFEMA GRAS承認を取得し、ヨーグルト用途における長年の処方上の課題に直接対応しました。同月、Truvia はアルロース、ステビア、モンクフルーツを1:1の砂糖代替比率で使用したトリブレンド甘味料を発売し、ゼロシュガーヨーグルト市場に無添加糖ポジショニングを維持しながら味を改善するより商業的に実用的なルートを提供しました。2025年5月のFranco v. Chobani連邦裁判所判決もまた、アルロースを栄養表示上の非糖質として扱うFDAのガイダンスを強化し、米国におけるゼロシュガー表示の法的不確実性を低下させました。それでも、ゼロシュガーヨーグルト市場はモンクフルーツやその他の代替甘味料が供給制約と関税にさらされ続けているため、コスト圧力に直面しており、調達戦略が製品の味とほぼ同等に重要になっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 従来の加糖ヨーグルトの味に対する消費者の嗜好 | -0.5% | グローバル | 中期(2~4年) |

| 天然甘味料および製品再処方のコスト上昇 | -0.4% | グローバル、北米で最も深刻 | 短期(2年以内) |

| 表示および健康強調表示に関する複雑な規制要件 | -0.3% | 北米・EU | 長期(4年以上) |

| シュガーフリーおよび人工甘味料使用製品に対する消費者の懐疑心 | -0.4% | 北米・欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

従来の加糖ヨーグルトの味に対する消費者の嗜好

味は、ゼロシュガーヨーグルト市場が主流の買い物客をどれだけ速く取り込めるかに対する最も明確な制限の一つであり続けています。2025年のJournal of Food Scienceの研究では、アルロース甘味料ヨーグルトは栄養情報開示後に購入意向が改善したものの、スクロース甘味料のコントロール品は初期の好みで依然として優れており、ステビアバリアントは苦味に関連した購入意向の低下に直面していることが示されました[2]出典:「希少糖甘味料ヨーグルト、官能プロファイル、好みと消費者認知」、Journal of Food Science、doi.org。これが重要なのは、ゼロシュガーヨーグルト市場が健康主導の試用だけでなくリピート購入を獲得しようとしており、リピート購入は日常的な期待に合致した味に依存しているからです。この問題はフレーバー製品においてより顕著になり、甘味料システムはオフノートを生じさせることなくフルーツノート、ココアプロファイル、追加機能性成分と組み合わせて機能しなければなりません。このバランスを解決したブランドはより大きなクロスオーバー層を獲得できますが、それまでの間、ゼロシュガーヨーグルト市場は従来の加糖ヨーグルトと直接比較する買い物客からの抵抗に直面し続けるでしょう。

天然甘味料および製品再処方のコスト上昇

ゼロシュガーヨーグルト市場はまた、特に天然甘味料が厳しいサプライチェーンと貿易に敏感な調達に依存している場合、成分経済学によっても制約されています。Icon Foodsは、中国南部での集中した収穫サイクル、物流圧力、およびステビア、モンクフルーツ、エリスリトールを含む中国産代替甘味料への関税により、抽出グレード全体でモンクフルーツ価格が上昇していると報告しました。ゼロシュガー表示を達成するための最も有用な成分の一つとなったアルロースも、ブランドがより重い関税圧力の下で他の甘味料から離れるにつれ、2026年を通じて需要が増加しました。ゼロシュガーヨーグルト市場における再処方は技術的な作業だけではなく、甘味料比率のあらゆる変更がコスト、味、ラベルポジション、製品の一貫性に影響を与える可能性があります。複数原産地調達とブレンド甘味料プラットフォームを持つ大手メーカーは、より狭い調達契約に依存する小規模ブランドよりもその圧力を吸収する立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ギリシャヨーグルトが数量を牽引し、植物性が最速の拡大を支える

ギリシャヨーグルトは2025年にゼロシュガーヨーグルト市場シェアの43.29%を占め、ゼロシュガーヨーグルト市場における中核的な数量貢献者としての地位を維持しました。その地位は、天然の高カゼインタンパク質、プレミアムな期待に合致する濃厚なテクスチャー、そしてより繊細なベースよりもクリーンラベル甘味料システムとの優れた整合性に基づいています。ゼロシュガーヨーグルト市場はまた、ギリシャヨーグルトが朝食、スナック、ワークアウト後の機会に強く適合していることからも恩恵を受けており、これによりフォーマットはより狭いインダルジェンス製品よりも多くの時間帯での柔軟性を持っています。ドリンクタイプヨーグルトは利便性を中心とした異なる用途に対応し、フローズンヨーグルトはゼロシュガー処方が冷凍・解凍を通じてテクスチャーを保護しなければならないため、より限定的なままです。

ゼロシュガーヨーグルト市場における植物性ヨーグルトは2031年までCAGR 8.72%で成長すると予測されており、最も成長の速い製品タイプとなっています。2026年のFuture Foodsの研究では、大豆ベース製品が商業的な植物性ヨーグルト処方の41%を占め、ココナッツが26%、オーツが13%、アーモンドが8%と続くことが示されました(DOI.ORG)。このベースミックスが重要なのは、ゼロシュガーヨーグルト市場がこれらのプラットフォームを使用して、一度の購入で糖質削減と植物性ダイエットの両方を求める消費者をターゲットにできるからです。このセグメントはまた、従来の乳製品に積極的でない買い物客にも対応するため、プレミアムポジショニングの余地を生み出します。予測期間にわたり、ゼロシュガーヨーグルト市場では植物性フォーマットが近い将来にギリシャヨーグルトの規模的地位を置き換えるのではなく、プレミアムエンドでの競争を再形成する可能性が高いです。

フレーバー別:プレーンがコアを維持し、フレーバーバリアントが用途を拡大

プレーンバリアントは2025年にゼロシュガーヨーグルト市場の75.37%を占め、ゼロシュガーヨーグルト市場がいかに強く単純な日常的用途に依存しているかを示しています。プレーン製品は朝食ボウル、料理、タンパク質摂取、および臨床志向の腸内健康ポジショニングに、フレーバーオプションよりも容易に適合します。また、甘味料システムが同時にフルーツ、デザート、植物性ノートを担う必要がないため、処方上の競合も少なくなります。機能的な優位性は、乳製品ヨーグルトのプロバイオティクスキャリアとしての役割によっても強化されており、乳製品マトリックスでは50%~80%の生存率が報告されており、植物性代替品の30%~60%と比較して優れています。

ゼロシュガーヨーグルト市場規模内のフレーバーフォーマットは2031年までCAGR 8.68%で成長すると予測されており、カテゴリー拡大の主要ルートとなっています。ゼロシュガーヨーグルト市場は、標準的な加糖ヨーグルトに戻ることなく味の多様性とよりインダルジェントな食体験を求める消費者にリーチするためにこれらの製品を必要としています。DanoneのJapanは2026年2月に「大人の賢いスイーツ」デザートヨーグルトシリーズを全国スーパーマーケット流通に拡大し、ブランドがカロリーと糖質の抑制を維持しながらフレーバーを使って訴求力を広げ続けていることを示しました。欧州では、ヨーグルトの発売が消化器系の表示とフレーバーイノベーションを組み合わせることが増えており、ゼロシュガーヨーグルト市場が健康ポジショニングを諦めることなくプレーンな日常フォーマットを超えて拡大できることを示唆しています。官能システムが改善されるにつれ、フレーバー製品はゼロシュガーヨーグルト市場が既存の健康志向ユーザーのリピート購入を深めるだけでなく、世帯浸透率を高めるのに役立つはずです[3]出典:「プロバイオティクス強化機能性食品、栄養素デリバリーと腸内健康効果の統合」、Frontiers in Nutrition、frontiersin.org。

包装別:シングルサーブが現在の規模をリードし、ドリンクボトルが新たな機会を構築

シングルサーブパックは2025年に収益の38.26%を占め、ゼロシュガーヨーグルト市場における最大の包装フォーマットとしての地位を維持しました。そのリードは、ポーションコントロール、携帯性、フィットネス消費者、体重管理ユーザー、および少量でより多くの栄養管理を求めるGLP-1ユーザーへの適合性から来ています。マルチサーブパックは、プレーンヨーグルトが朝食や料理に毎日自宅で使用されるゼロシュガーヨーグルト市場において引き続き関連性を持っています。現在のミックスもシングルサーブパックを支持しており、プレミアム価格設定と実店舗での冷蔵視認性の強化をサポートしています。

ゼロシュガーヨーグルト市場におけるドリンクボトルは2031年までCAGR 8.55%で成長すると予測されており、飲料のような利便性へのシフトを反映しています。ゼロシュガーヨーグルト市場はこのフォーマットを使用して、乳製品コーナーだけでなくプロテインドリンクや食事に近い飲料とも競合しています。DanoneのOikosプロテインシェイクは2026年1月にストロベリーとモカラテフレーバーを追加し、それぞれ30gのタンパク質、5gのプレバイオティクス食物繊維、ゼロ添加糖を含み、ドリンクフォーマットがカテゴリーを機能性飲料スペースに拡張する方法を示しています。アジアでは、ドリンクタイプヨーグルトはすでに強い消費者親しみやすさを持っており、同様のゼロシュガー製品のより速い採用パスをサポートしています。時間の経過とともに、ドリンクボトルはゼロシュガーヨーグルト市場にスプーンタイプのカップだけでは届かない、より広い消費機会を提供するはずです。

流通チャネル別:スーパーマーケットがベースを維持し、オンライン小売が最速の成長をもたらす

スーパーマーケットおよびハイパーマーケットは2025年に流通の42.38%を占め、ゼロシュガーヨーグルト市場における主要チャネルとしての地位を維持しました。買い物客が購入前にラベル、糖質含有量、タンパク質レベル、ブランドの手がかりを直接確認したいことが多いため、その役割は依然として重要です。Dairy Foodsが引用したCircanaのデータによると、スーパーマーケットは米国のヨーグルト総売上の55%を占めており、コア乳製品購入における実店舗小売の継続的な強さを支持しています。コンビニエンスストアや専門チャネルは、特に衝動買いやプレミアム健康志向の品揃えにおいて、ゼロシュガーヨーグルト市場でより狭い役割を果たしています。

ゼロシュガーヨーグルト市場におけるオンライン小売は2031年までCAGR 8.67%で成長すると予測されており、最も成長の速い流通フォーマットとなっています。食料品支出に占めるEコマースのシェアは2024年の18%から2028年には25.5%に上昇すると予想されており、約4,520 ビリオン 米ドルに相当し、冷蔵乳製品製品のより大きなデジタルアドレサブルベースを生み出しています。ゼロシュガーヨーグルト市場はこのチャネルから数量以上のものを得ており、デジタル注文はフレーバーローテーション、甘味料の選択、タンパク質の好みに関するリピート購入シグナルを生成します。Krogerのeコマース事業が予想より早く収益性を達成したことは、フルフィルメントシステムが整備されている場合、プレミアム冷蔵製品がより健全なオンライン経済性をサポートできることを示唆しています。チャレンジーブランドにとって、オンライン流通はゼロシュガーヨーグルト市場に従来の小売での棚スペース交渉に完全に依存することなく規模を拡大するルートを提供します。

地域分析

北米は2025年にゼロシュガーヨーグルト市場シェアの36.48%を占め、ゼロシュガーヨーグルト市場における最大の地域貢献者としての地位を維持しました。この地域はより明確な表示条件から恩恵を受けており、2025年5月のFranco v. Chobani集団訴訟の棄却は、21 C.F.R. § 101.9に基づく表示目的でアルロースを非糖質として扱うFDAの方針を支持しました。この判決は、企業がすでに無添加糖ラッシュに積極的に取り組んでいた時期に、ゼロシュガー表示に関する法的摩擦を低減しました。米国のヨーグルト販売は2025年4月末の52週間で118 ビリオン 米ドルに達し、前年比11.6%増となり、プレミアム再処方とプレミアム化のための健全なベースカテゴリーを示しています。オンライン食料品の成長もまた、特に小規模店舗での棚スペースが限られるプレミアム冷蔵製品において、北米での製品リーチを改善し続けています。

アジア太平洋のゼロシュガーヨーグルト市場規模は2031年までCAGR 8.25%で成長すると予測されており、ゼロシュガーヨーグルト市場において最も成長の速い地域ブロックとなっています。この地域のヨーグルト小売価格はすでに年率8.0%で成長しており、世界カテゴリー平均の5.4%を上回り、アジアの消費者の68%が週に一度ヨーグルトを食べるか飲むと報告しています。韓国では、Pulmuone Danoneが2026年3月にゼロ添加糖、ゼロ脂肪、低乳糖、400億CFUを含むDouble Zero Activiaを発売し、ゼロシュガーヨーグルト市場が地域レベルでより完全な機能性ポジショニングへと移行していることを示しました。日本はフレーバーヨーグルトイノベーションにおいて引き続き重要であり、中国の大きな乳製品ベースは低糖質および機能性ラッシュをより困難なカテゴリー環境においても商業的に関連性のあるものにしています。インドもゼロシュガーヨーグルト市場において際立っており、一人当たりの乳製品消費量が低く、現代的な小売の急速な拡大により、将来のブランド採用に向けた大きな余地が残されています。

欧州はゼロシュガーヨーグルト市場において成熟しているが重要な部分であり続けており、英国とドイツが腸内健康、プロバイオティクス科学、糖質削減に関する主要なイノベーション拠点として機能しています。英国は欧州のヨーグルト発売をリードしており、消化器系健康および腸内健康の表示が最も急成長している表示プラットフォームの一つとなっており、これはゼロシュガーヨーグルト市場の方向性とよく一致しています。欧州を超えて、DanoneとArcorは2026年3月にアルゼンチンで11の生産工場をカバーする乳製品合弁事業を設立し、南米の乳製品需要と規模経済への高まる信頼を示しました。アフリカでは、Arla Foodsが2026年2月にナイジェリアで100%地元調達の牛乳を使用したCool Cow Yoghurtを発売し、ゼロシュガーヨーグルト市場が今日浸透率が低い大規模人口市場においても早期のカテゴリー構築から最終的に恩恵を受ける可能性があることを示しています。

競合環境

ゼロシュガーヨーグルト市場は依然として断片化していますが、その断片化した構造の中での競争は、主要ブランドが高タンパク質、無添加糖、消化器系効果という同じ表示に集中しているため、より激しくなっています。Danoneがマルチサーブヨーグルトフォーマットにおけるタンパク質表示をめぐって2026年6月にChobaniを提訴したことは、ゼロシュガーヨーグルト市場がパッケージ前面のコミュニケーションが単なるマーケティングテーマではなく法的紛争になるほど競争が激化していることを示しています。DanoneはまたOikosを10 ビリオン ユーロのフランチャイズと表現し、2025年後半に供給が不足したと述べており、ブランドの規模だけでは急速に動く機能性乳製品における生産圧力を取り除けないことを示しています。Chobaniの6.5 ビリオン 米ドルの資金調達ラウンドと買収への関心表明は、ゼロシュガーヨーグルト市場がレガシーのギリシャヨーグルトを超えて隣接する乳製品やドリンクフォーマットへのより強力な拡大を見る可能性があることを示唆しています。ゼロシュガーヨーグルト市場における主な競争上の分断は、積み重ねられた機能性表示を構築する大手既存企業と、よりクリーンな成分、植物性ベース、デジタルファーストの販売モデルを使用する小規模チャレンジャーとの間にあります。

ゼロシュガーヨーグルト市場のホワイトスペースは、新しい健康ニーズとプレミアム製品デザインが重なる場所で最も強くなっています。Arla Foods Ingredientsは2026年4月にその機会を活用し、GLP-1ユーザー向けに調整された無添加糖・高タンパク質発酵ヨーグルトコンセプトを発表し、小規模メーカーが長い内部開発サイクルではなく成分パートナーシップを通じて参加するルートを提供しました。Danoneはまた、MADE Groupの計画的な買収とSaputo Dairy Australiaとの合弁事業の完全買収を通じてアジア太平洋でのポジションを強化するために買収を活用し、ゼロシュガーヨーグルト市場がより広い地域ポートフォリオの動きを形成するほど重要であることを示しました。FAGE Internationalのオランダでの1.5 ビリオン ユーロの施設計画は別のルートを示しており、主に処方の新規性に依存するのではなく、ギリシャスタイルヨーグルトの供給と真正性を確保することです。これらの動きは、ゼロシュガーヨーグルト市場が企業の出発点の強みに応じて、規模拡大とフォーマット特化の両方を報いることを示唆しています。

技術と調達の決定もゼロシュガーヨーグルト市場においてより中心的になっています。2025年に発表された科学的レビュー研究は、AIベースのマルチオミクス分析をプロバイオティクス株の最適化のための新興ツールとして強調しており、これは最終的に中堅企業にブランディングだけを超えた差別化のより精密な方法を提供する可能性があります。同時に、甘味料の変動性は、調達規律が製品イノベーションが棚の訴求力を形成するのと同様に利益率のパフォーマンスを形成できることを意味しています。ゼロシュガーヨーグルト市場はまた、GLP-1主導のポーションコントロールが小型フォーマットへの需要をサポートする一方で、消費者が一食あたりの価値により敏感になる可能性があるという実際の価格設定の課題にも直面しています。これにより、ゼロシュガーヨーグルト市場は栄養、味、法的明確性、プレミアムな手頃さの狭いバランスに集中し続けています。

ゼロシュガーヨーグルト産業のリーダー企業

Danone S.A.

Chobani LLC

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Meijiは、クリーンラベルおよびより健康的な食品選択を求める消費者をターゲットとした、無添加糖の天然フレーバープロバイオティクスヨーグルトの発売により機能性乳製品ポートフォリオを拡大しました。この製品はプロバイオティクス効果とシュガーフリー処方を組み合わせ、消化器系ウェルネスへの同社の注力を強化し、低糖質・最小限加工ヨーグルト製品への高まる消費者需要に応えています。

- 2025年9月:Yoplaitは、ブランド初の天然無糖子供向けヨーグルトであるPetits Filous Naturalの発売により子供向け乳製品ポートフォリオを拡大しました。カルシウムとビタミンDで強化され、無添加糖のこの製品は、クリーンラベル・低糖質乳製品への高まる消費者需要に応えながら、健康志向ヨーグルトセグメントにおけるYoplaitのポジションを強化しています。

- 2025年7月:Namyang Dairy Productsは、無添加糖・無甘味料で、甘さが牛乳中の天然乳糖のみに由来するヨーグルト、Bulgaris Sugar-Free Plainを発売しました。この発売により同社の健康志向乳製品ポートフォリオが拡大されました。

グローバルゼロシュガーヨーグルト市場レポートの調査範囲

| ギリシャヨーグルト |

| ドリンクタイプヨーグルト |

| 植物性ヨーグルト |

| フローズンヨーグルト |

| プレーン |

| フレーバー |

| シングルサーブ包装 |

| マチサーブ包装 |

| ドリンクボトル |

| スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア・食料品店 |

| オンライン小売チャネル |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ポーランド | |

| ベルギー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| ベトナム | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ギリシャヨーグルト | |

| ドリンクタイプヨーグルト | ||

| 植物性ヨーグルト | ||

| フローズンヨーグルト | ||

| フレーバー別 | プレーン | |

| フレーバー | ||

| 包装別 | シングルサーブ包装 | |

| マチサーブ包装 | ||

| ドリンクボトル | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア・食料品店 | ||

| オンライン小売チャネル | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| スウェーデン | ||

| ポーランド | ||

| ベルギー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年のゼロシュガーヨーグルト市場の予測規模は?

ゼロシュガーヨーグルト市場は2026年の39.2 ビリオン 米ドルから2031年には60.2 ビリオン 米ドルに達すると予測されており、2026年~2031年のCAGRは7.11%です。

現在ゼロシュガーヨーグルト販売をリードしている製品タイプは何ですか?

ギリシャヨーグルトは2025年に43.29%の収益シェアでリードしており、高タンパク質ポジショニング、プレミアムなテクスチャーへの期待、日常的な消費ニーズに適合しているためです。

このカテゴリーで最も速く拡大しているフォーマットは何ですか?

植物性ヨーグルトは2031年までCAGR 8.72%で成長すると予測されており、カテゴリーにおいて最も成長の速い製品タイプとなっています。

高タンパク質ゼロシュガーヨーグルトへの需要を牽引しているものは何ですか?

GLP-1の使用、代謝健康への意識、少量でより多くのタンパク質を摂取する必要性が、ブランドをより高密度で機能性の高いヨーグルト処方へと推進しています。

最終更新日: