AIモデルおよびLLMのサイバーセキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

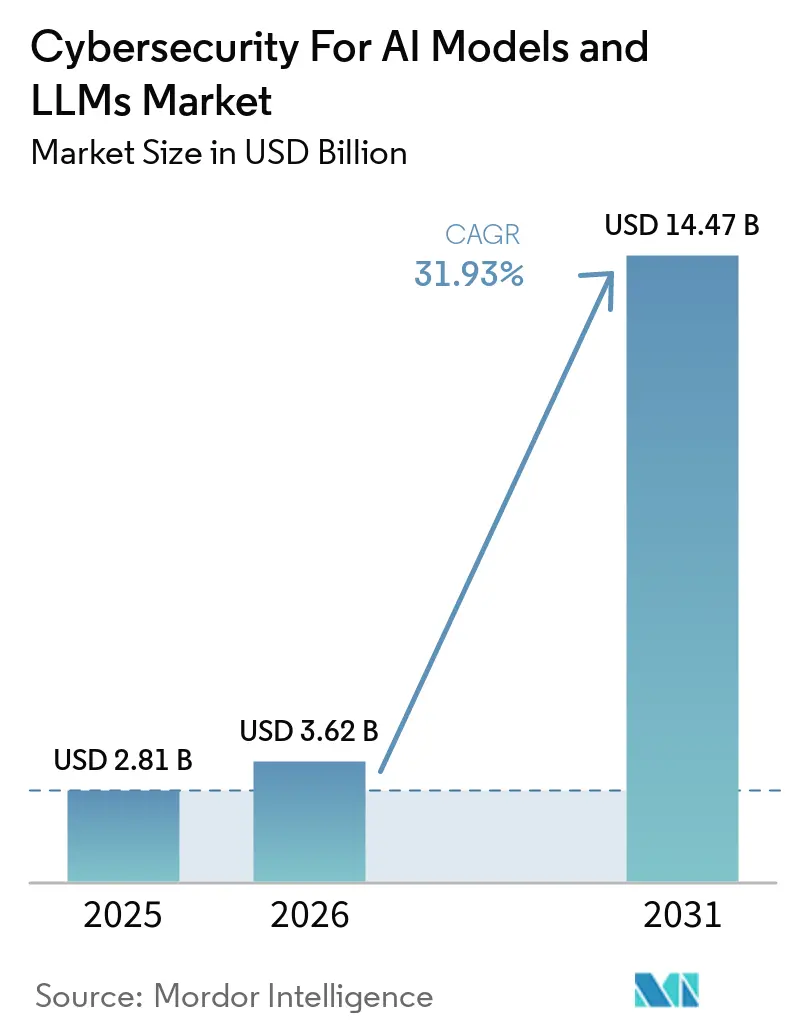

| 市場規模 (2026) | 3.62 十億米ドル |

| 市場規模 (2031) | 14.47 十億米ドル |

| 成長率 (2026 - 2031) | 31.93% CAGR |

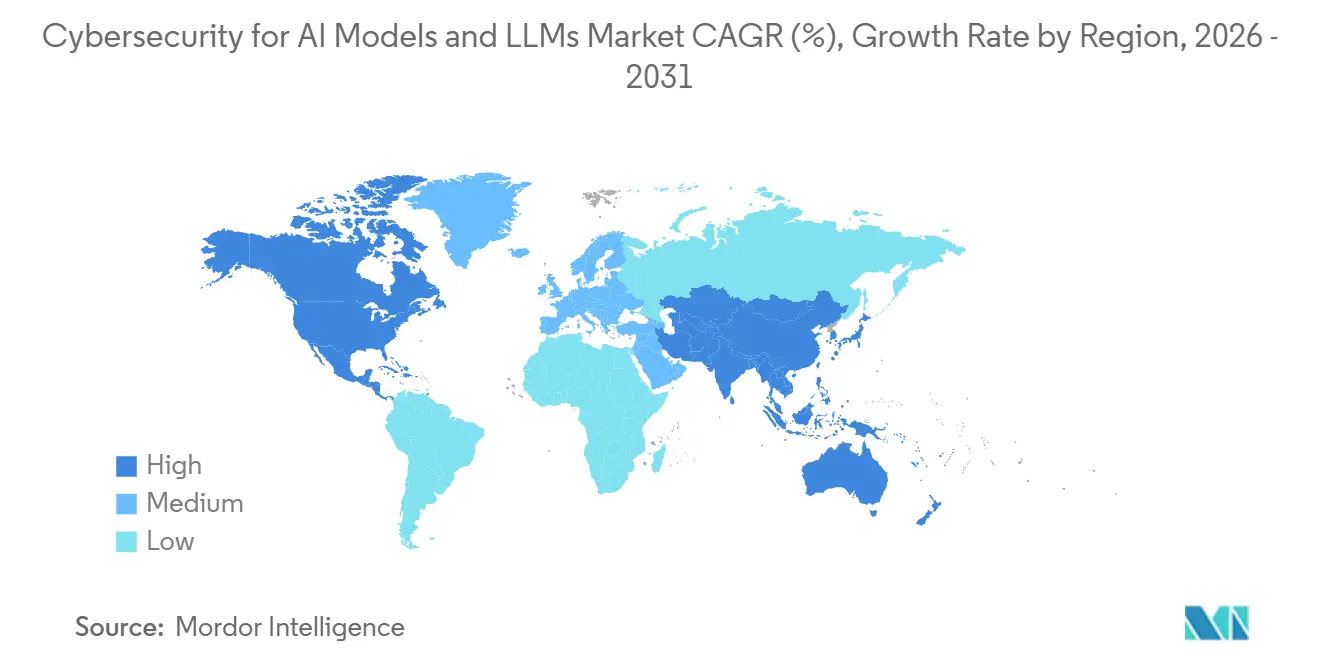

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

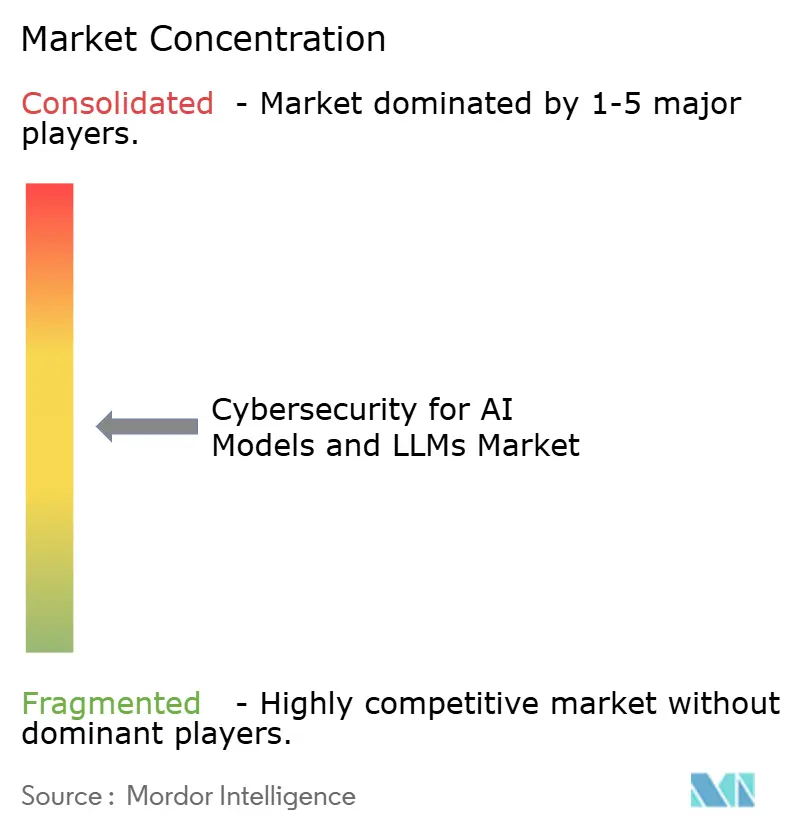

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIモデルおよびLLMのサイバーセキュリティ市場分析

AIモデルおよびLLMのサイバーセキュリティ市場規模は、2025年に28.1億米ドル、2026年に36.2億米ドルと予測され、2031年までに144.7億米ドルに達する見込みで、2026年から2031年にかけてCAGR 31.93%で成長します。AIモデルおよびLLMのサイバーセキュリティ市場は、AIツールがワークフローの中核に位置するようになり、モデルとのやり取りごとに新たな露出ポイントが生まれることで拡大しています。エンタープライズにおけるAI導入はセキュリティツールの整備を上回るペースで進み、多くの組織が本番環境へのデプロイを行いながらも、プロンプト、ランタイム、ガバナンスの管理が不十分な状態に置かれました。AIモデルおよびLLMのサイバーセキュリティ市場はまた、プロンプト保護、ランタイム監視、ガバナンスを個別のツールではなく単一の環境に統合したプラットフォームを求める購買者の志向からも恩恵を受けています。現時点では大企業が支出の大半を占めていますが、成熟したコントロールを持たないまま第三者AIービスを利用する中小企業も増加しており、需要基盤は拡大しています。AIモデルおよびLLMのサイバーセキュリティ市場は、急速なモデル変化、標準化の遅れ、スキルギャップという課題に直面していますが、これらの摩擦こそが組織に対し、耐久性のあるコントロールと外部専門知識への早期投資を促す要因ともなっています。

主要レポートのポイント

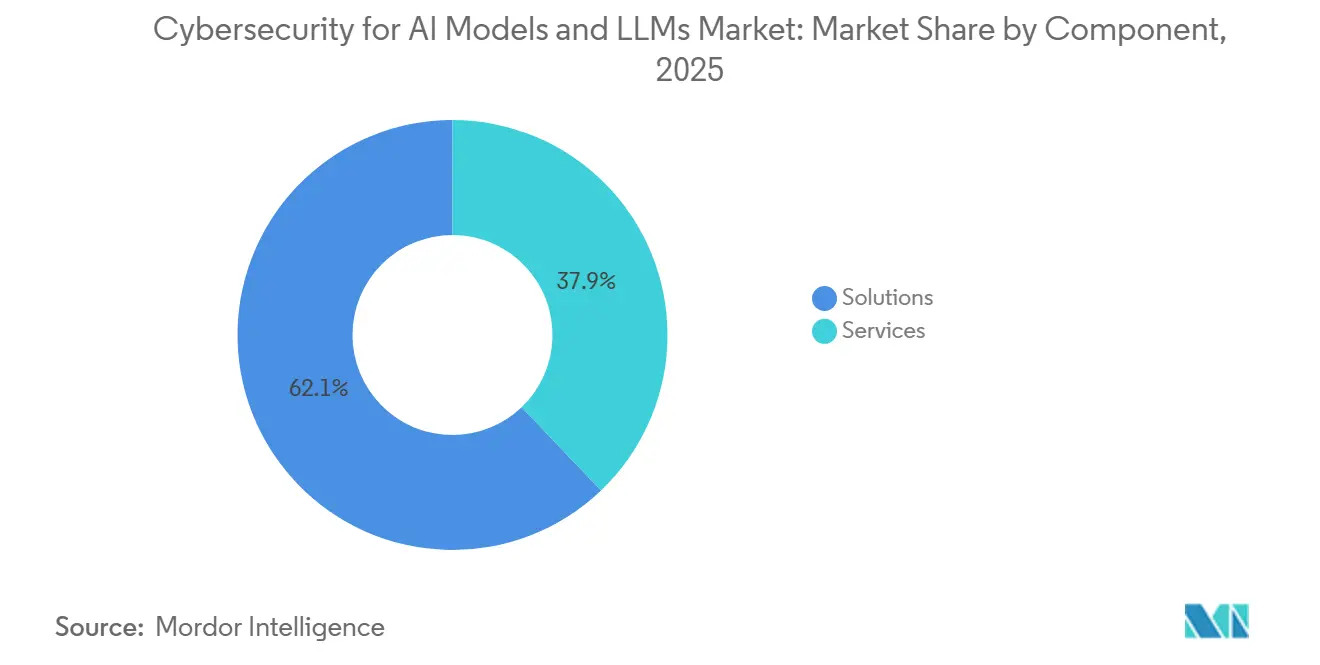

- コンポーネント別では、ソリューションが2025年のAIモデルおよびLLMのサイバーセキュリティ市場シェアの62.14%を占め、サービスは2031年にかけてCAGR 32.98%で拡大する見込みです。

- セキュリティタイプ別では、モデルセキュリティが2025年に28.21%のシェアを占め、ガバナンス・リスク・コンプライアンスは2031年にかけてCAGR 33.09%で拡大する見込みです。

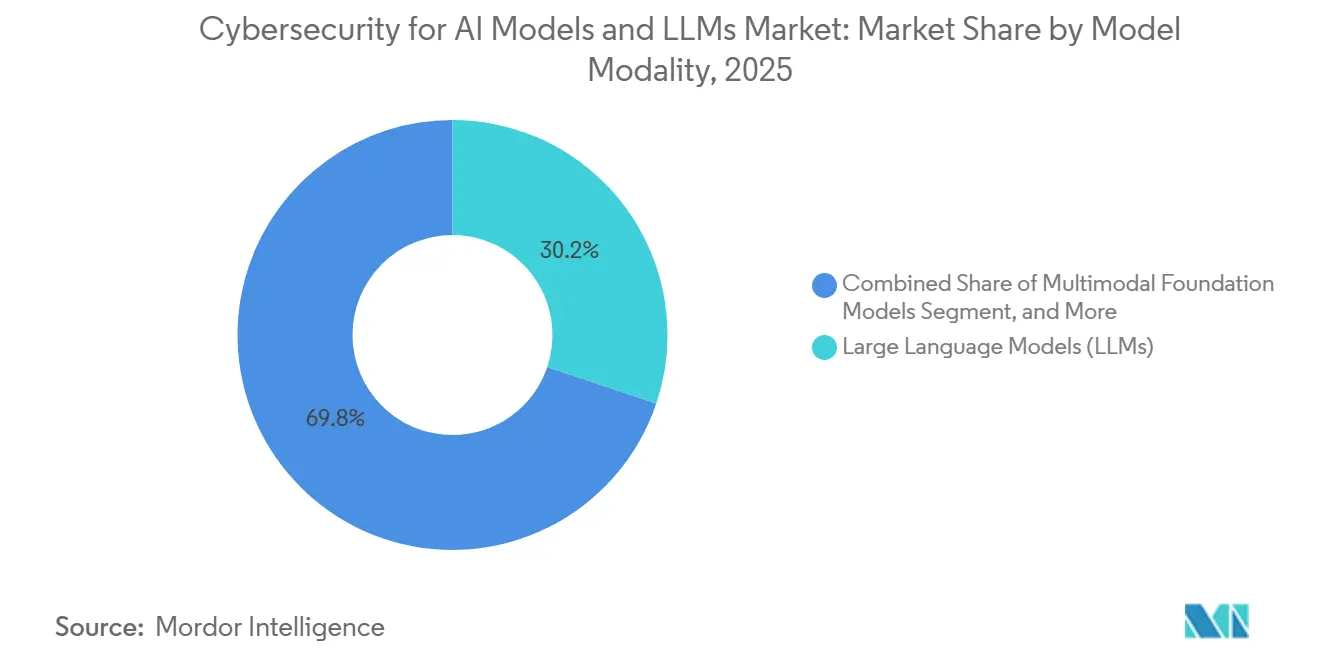

- モデルモダリティ別では、大規模言語モデルが2025年のAIモデルおよびLLMのサイバーセキュリティ市場の30.17%のシェアを占め、マルチモーダル基盤モデルは2031年にかけてCAGR 33.20%で拡大する見込みです。

- デプロイメント別では、クラウドが2025年に55.18%のシェアを占め、ハイブリッドデプロイメントは2031年にかけてCAGR 33.31%で拡大する見込みです。

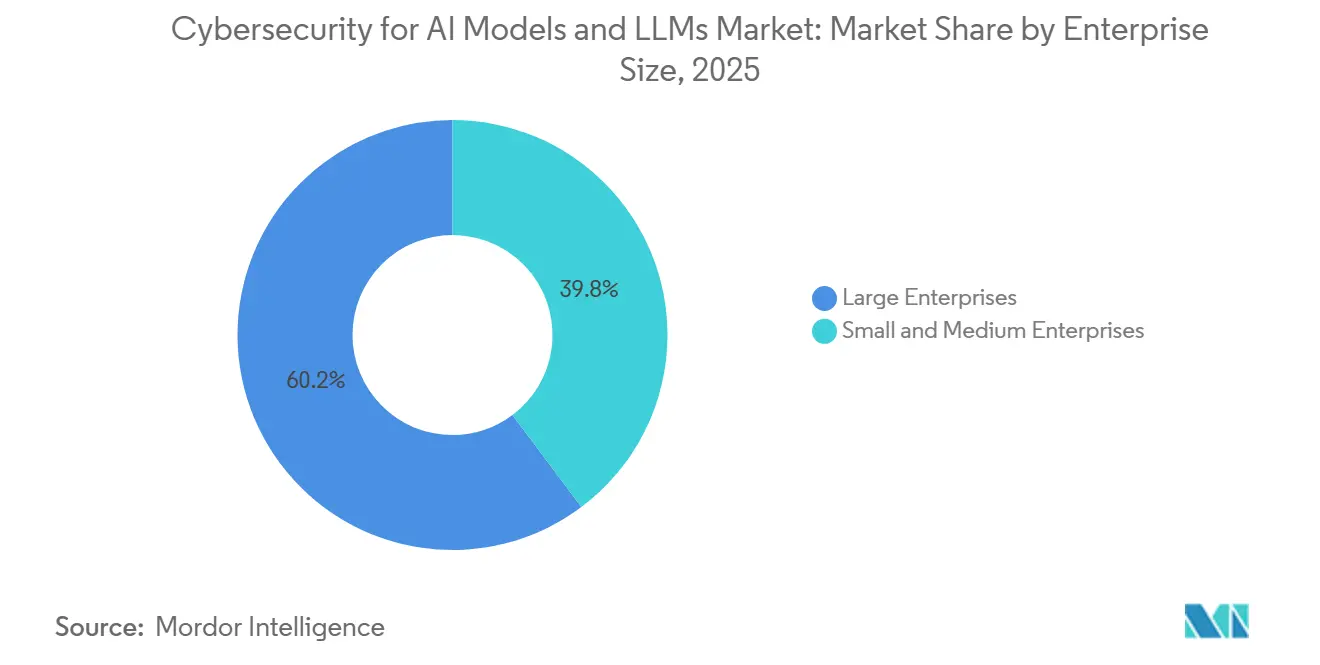

- 企業規模別では、大企業が2025年のAIモデルおよびLLMのサイバーセキュリティ市場の60.23%のシェアを占め、中小企業は2031年にかけてCAGR 33.42%で拡大する見込みです。

- エンドユーザー産業別では、BFSIが2025年に17.19%のシェアを占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 33.53%で拡大する見込みです。

- 地域別では、北米が2025年に33.14%のシェアを占め、アジア太平洋地域はAIモデルおよびLLMのサイバーセキュリティ市場において2031年にかけてCAGR 33.64%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIモデルおよびLLMのサイバーセキュリティ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プロンプトインジェクションおよびジェイルブレイク試行の増加 | +5.2% | 北米およびアジア太平洋地域で最も高い発生率を持つグローバル | 短期(2年以内) |

| エンタープライズワークフロー全体にわたるAIモデル攻撃対象領域の拡大 | +4.8% | 北米および欧州に集中するグローバル | 短期(2年以内) |

| AIガバナンスおよびモデルアカウンタビリティに対する規制圧力 | +4.5% | 欧州、北米、アジア太平洋地域 | 中期(2〜4年) |

| 自動化されたソーシャルエンジニアリングへの生成AIの敵対的利用 | +3.8% | BFSIおよび政府部門で高い露出を持つグローバル | 短期(2年以内) |

| API、プラグイン、オープンソースウェイトにわたるモデルサプライチェーンリスク | +3.2% | アジア太平洋地域を中核とし、北米、欧州への波及 | 中期(2〜4年) |

| 継続的なAIレッドチーミングおよびランタイムポリシー施行への需要 | +2.9% | 北米および欧州、アジア太平洋地域での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロンプトインジェクションおよびジェイルブレイク試行の増加

プロンプトインジェクションは、デプロイされた生成AIシステムにおける最も顕著な脆弱性となっており、企業がモデルをデータストア、ツール、エージェントに接続するにつれて露出は拡大しています。OWASPは2025年版においてプロンプトインジェクションをLLM01にランク付けし、エンタープライズAIデプロイメントの53%が検索拡張生成またはエージェントパイプラインに依存しており、これらは取得コンテンツを介した間接インジェクションに対して特に脆弱でると指摘しました。[1]OWASP生成AIセキュリティプロジェクト、「LLM01 2025 プロンプトインジェクション」、OWASP、genai.owasp.org 2026年のレビューでは、2025年6月に開示されたGitHub Copilot ChatのCVSS 9.6の脆弱性が、間接プロンプトインジェクションを通じてプライベートリポジトリからシークレットおよびソースコードの流出を可能にしたことが記述されています。2026年1月に流通した研究では、プロンプトインジェクションが多段階マルウェア配信メカニズムとして機能し、観測されたインシデントの大部分において持続性と横方向移動にまで及ぶことが示されました。これが、AIモデルおよびLLMのサイバーセキュリティ市場において、プロンプトファイアウォール、ランタイムガードレール、および連鎖ワークフロー全体にわたる攻撃の進化をテストできる敵対的レッドチーミングツールへの安定した需要が見られる理由です。

エンタープライズワークフロー全体にわたるAIモデル攻撃対象領域の拡大

AIモデルはコード生成、法務レビュー、カスタマーサポート、財務分析に組み込まれており、攻撃対象領域はモデルに情報を送信するか、その出力に基づいて行動するすべてのプロセスに及んでいます。CrowdStrike Holdings, Inc.は、2026年にプラットフォームのテレメトリが顧客環境全体で1,800以上のAIアプリケーションを特定し、約1億6,000万の固有アプリケーションインスタンスをカバーしたと述べました。[2]CrowdStrike Holdings, Inc.、「CrowdStrikeがAIセキュリティのエピセンターとしてエンドポイントを確立」、CrowdStrikeインベスター・リレーションズ、ir.crowdstrike.com 2026年のCheck Pointレポートでは、AIに接続されたアプリケーション全体にわたって入力検証、出力フィルタリング、ツール使用認可などのランタイムLLMコントロールを広範にデプロイしている組織はわずか17%であると述べられています。エージェントシステムがモデルコンテキストプロトコルサーバーを通じてアクションをルーティングし始めるにつれ、各サードパーティ接続は多くの資産インベントリがまだ追跡していないサプライチェーンポイントを追加します。AIモデルおよびLLMのサイバーセキュリティ市場は、AIアセット発見、シャドーAIガバナンス、エンドポイントレベルのランタイム保護への需要増加から恩恵を受けています。

AIガバナンスおよびモデルアカウンタビリティに対する規制圧力

規制上の期限は、AIガバナンスをポリシーの話題からソフトウェアおよびサービス購買の直接的なトリガーへと変えています。欧州委員会は、EU AI法に基づく高リスク義務が2026年8月2日から施行可能となり、最大3,500万ユーロまたはグローバル年間売上高の7%に達するペナルティがされる可能性があると述べました。[3]欧州委員会、「AI法がヨーロッパのデジタルの未来を形成する」、欧州委員会、digital-strategy.ec.europa.eu インドでは、2026年4月および2026年6月に発行された勧告が、銀行および決済事業者全体にわたるプロンプトインジェクション、データポイズニング、モデル操作、および文書化されたAIガバナンスに対するコントロールを求めました。中国も2026年1月1日に改正サイバーセキュリティ規定を施行し、AIシステムリスクに明示的に焦点を当てました。一方、生成AIセキュリティの国家標準はすでに2025年後半に発効していました。AIモデルおよびLLMのサイバーセキュリティ市場が上昇しているのは、モデルがツールやエージェントを通じて動作する場合でも、組織が規制審査に耐えられる監査可能なコントロールを必要としているためです。

自動化されたソーシャルエンジニアリングへの生成AIの敵対的利用

生成AIは、大量の説得力のある誘引物を作成するために必要な労力を排除することで、ソーシャルエンジニアリングを変革しています。Microsoftの脅威インテリジェンスは2026年6月に、脅威アクターが1日最大10万通のフィッシングメールを配信するAIブランドなりすましキャンペーンを実行しており、あるClaudeをテーマにした作戦は米国内の2,000以上の組織の62%を標的にしたと報告しました。[4]Microsoftセキュリティブログ、「AIブランドを餌に:脅威アクターがソーシャルエンジニアリングにおいてAIの誇大宣伝を利用する方法、Microsoft、microsoft.com 2025年に発表された学術研究では、公開ソーシャルメディアデータから構築されたLLM生成のスピアフィッシングメールは、5つのモデルと約18,000通のメールにわたって、本物のフィッシングよりも説得力が高く、疑わしさが低いと受信者が評価したことが明らかになりました。攻撃者はまた、新しいAIツールへの従業員の需要を誘引として利用し、信頼されたモデルブランドをマルウェア配信の経路に変えています。これは、企業がAIアプリケーションアクセスに対するより強力なコントロール、ブラウザレベルのプロンプト検査、およびAIブランドのフィッシングに結びついた従業員シミュレーションプログラムを必要としているため、AIモデルおよびLLMのサイバーセキュリティ市場を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セキュリティコントロールを上回るペースで急速に変化するモデルアーキテクチャ | -3.6% | グローバル | 短期(2年以内) |

| AIセキュリティベンチマークおよびテストの標準化の限界 | -2.8% | 欧州およびアジア太平洋地域でより高い摩擦を持つローバル | 中期(2〜4年) |

| 出力フィルタリングおよび検出における高い誤検知率 | -2.1% | グローバル | 短期(2年以内) |

| AIセキュリティ、MLOps、脅威リサーチにおける人材不足 | -3.2% | 北米および欧州で最も深刻なグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セキュリティコントロールを上回るペースで急速に変化するモデルアーキテクチャ

あるモデル世代に対して機能したセキュリティツールは、アーキテクチャが変わると大幅な調整が必要になることが多くあります。テキストのみのシステムからマルチモーダルモデルへの移行により、画像ベースのプロンプトインジェクション、敵対的オーディオ、およびテキスト重視のスキャナーが検出するように設計されていなかったクロスモダリティジェイルブレイクが導入されました。2026年3月に発表された研究では、統合マルチモーダルモデルの脆弱性も特定され、生成機能と理解機能が同一システム内に双方向の攻撃経路を生み出すことが示されました。頻繁なモデル更新はレッドチームの調査結果の有効期間も短縮します。なぜなら、あるバージョンに対するテストは次のリリース後には有効でなくなる可能性があるためです。これは、ツール要件がモデル設計、モデル動作、新しいモダリティとともに変化し続けるため、購買者が躊躇することでAIモデルおよびLLMのサイバーセキュリティ市場の成長を鈍化させます。

AIセキュリティ、MLOps、脅威リサーチにおける人材不足

AIシステムを保護できる人材の不足は、通常の採用チャネルが補充できるペースよりも速く拡大しています。Fortinet, Inc.は2026年に、組織の60%がAI特有のサイバーセキュリティ人材を主要な採用課題として挙げ、71%がより広範なスキルギャップが組織に重大なリスクをもたらすと述べたと報告しました。Linux Foundationは2026年に、セキュリティへの懸念がAI導入の障壁として急激に上昇しており、組織の57%がAIセキュリティおよびリスク管理において重大な能力ギャップを報告していると述べました。AIレッドチーミング、MLOpsセキュリティ、および敵対的機械学習の作業には、エンジニアリング、データ、オフェンシブセキュリティのスキルの組み合わせが必要ですが、正式なパイプラインはまだ大規模にこれらを生み出していません。これは、多くの購買者が購入したツールを運用するために外部の支援を必要としているため、AIモデルおよびLLMのサイバーセキュリティ市場がソフトウェア需要を完全な運用採用に転換できる速度を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスが成長率でソリューションを上回る見込み

ソリューションは2025年のAIモデルおよびLLMのサイバーセキュリティ市場シェアの62.14%を占め、購買者が当初、専用のプロンプトセキュリティ、ランタイム監視、出力フィルタリング、ガバナンス製品のデプロイに注力したことを示しています。この初期の支出パターンは、企業がAIセキュリティ運用を中心に長期的なサービス関係を構築する前に、目に見えるコントロールギャップを埋める緊急性も反映していました。AIレッドチーミングおよび検証プラットフォーム、ならびにAIガバナンスおよびコンプライアンスツールは、組織が一度限りのチェックではなく繰り返しのテストを必要としているため、強い需要を集めました。AIモデルおよびLLMのサイバーセキュリティ市場のソリューション側は、購買者が迅速なデプロイメントと直接的なポリシーコントロールを求めることからも恩恵を受けました。これにより、サービス需要が上昇し続ける中でもソリューションがリードを維持しました。

サービスは2031年にかけてCAGR 32.98%で拡大し、顧客が内部で採用できない外部の専門知識を求めるにつれて成長においてソリューションを上回る見込みです。ここで必要な作業は従来のマネージドセキュリティとは異なり、チームは敵対的プロンプトを作成し、出力ドリフトを評価し、ライブのエンタープライズ環境でモデルの動作をAIリスク分類法にマッピングする必要があります。SplxAI Inc.は2024年8月のローンチ後に四半期比127%の成長を報告し、その実績に続いて2025年3月に能力拡大のために700万米ドルのシードラウンドを実施しました。2026年のSANS調査サマリーも、2025年から2026年にかけてAIセキュリティの専門職への需要が急増したことを指摘しました。そのため、AIモデルおよびLLMのサイバーセキュリティ市場では、マネージドレッドチーミング、ガバナンスアドバイザリー、AIインシデントレスポンスが、大規模なLLM採用開始時に多くの購買者が予想していたよりも速く成長する可能性が高いです。

セキュリティタイプ別:GRCがコンプライアンスタスクから運用レイヤーへ移行

モデルセキュリティは2025年に28.21%の最大シェアを占め、プロンプトインジェクション、モデルの整合性、敵対的操作に対する購買者の即時の懸念を反映しています。これらのコントロールは最も緊急性が高く、モデルに最も近い位置にあり、デプロイされたアプリケーションにおける目に見える障害モードに直接対処するものでした。AIモデルおよびLLMのサイバーセキュリティ市場では、検索拡張生成がデータアクセスとアプリケーション動作を同じワークフローで結びつけるため、データセキュリティとアプリケーションセキュリティへの安定した需要も見られました。その結果、購買者はモデル境界、アプリケーション層、データパスを別々の調達トラックではなく、単一のリスク対象として扱うようになりました。これにより、セキュリティタイプスタック全体にわたるより広範なコントロールの組み合わせが支持されました。

ガバナンス・リスク・コンプライアンスは2031年にかけてCAGR 33.09%で成長し、AIモデルおよびLLMのサイバーセキュリティ市場において最も成長の速いセキュリティタイプとなる見込みです。この変化は調達行動と結びついており、取締役会、法務チーム、リスク部門が、広範なデプロイメントの前にAIシステムがテスト、文書化、監視されたという証拠を求めるようになっています。インドの2026年勧告では、AIエージェントを特権を持つ非人間アイデンティティとして説明し、エンタープライズコントロール設計においてアイデンティティ、アクセス、ガバナンスの懸念を近づけました。企業はまた、購買決定を進める前に、敵対的テストの証拠、AIインシデントプレイブック、およびNIST AI RMF機能との整合性をベンダーに求めています。これが、GRCがックオフィスの要件からエンタープライズAIセキュリティプログラムの中心的な運用レイヤーへと移行した理由です。

モデルモダリティ別:LLMがリードを維持しながらマルチモーダルリスクが拡大

大規模言語モデルは2025年に市場の30.17%を占め、カスタマーサポート、コーディング支援、要約、内部ナレッジツールにおける広範なエンタープライズ利用に支えられました。LLMはまた最も研究されたモダリティであり続けたため、購買者は他のモデルタイプよりもプロンプトインジェクション、ジェイルブレイク、出力フィルタリングリスクについてより明確な見解を持っていました。この明確さが、AIモデルおよびLLMのサイバーセキュリティ市場がテキストベースのデプロイメントに対する実用的なコントロールを中心に構築されることを助けました。また、ベンダーがより明確に定義された保護機能をエンタープライズ予算にパッケージ化して販売できることも意味しました。そのため、LLMベースは他のモダリティが台頭する中でも現在の支出を支え続けました。

マルチモーダル基盤モデルは2031年にかけてCAGR 33.20%で拡大する見込みで、イメージング、財務文書分析、テキスト・画像・音声を一緒に処理するエージェントシステムのユースケースによって牽引されます。クラウドセキュリティアライアンスは2025年に、テストされたマルチモーダルシステムは敵対的条件下で単一モダリティモデルよりも18〜40倍有害な情報を生成する可能性が高いと報告しました。2026年の研究では、マルチモーダルアーキテクチャが純粋なテキストシステムには存在しない攻撃経路を導入することも示され、デプロイメント時のコントロールの複雑さが増しています。画像、音声、スピーチ、動画生成モデルはAIモデルおよびLLMのサイバーセキュリティ市場においてまだ小さな部分を占めていますが、テキスト入力のみを保護するのではなくモダリティ全体をスキャンできるベンダーに成長の余地を提供しています。これにより、エンタープライズAIポートフォリオが多様化するにつれて、クロスモーダル検出とポリシー施行が優位性を持ちます。

デプロイメント別:ガバナンスニーズの深化に伴うハイブリッド採用の増加

クラウドデプロイメントは2025年に市場の55.18%を占め、ほとんどのエンタープライズAIアプリケーションが最初にAPIおよびクラウドネイティブソフトウェアスタックを通じて稼働したという事実を反映しています。主要なハイパースケーラーエコシステムがこれらのワークロードの大部分をホストしていましたが、ホストレベルのインフラストラクチャセキュリティは、アプリケーションレベルのモデルセキュリティ、プロンプト検査、または出力フィルタリングの必要性を排除しませんでした。これにより、クラウド顧客はモデルインタラクション層において明確な責任を持ち、AIモデルおよびLLMのサイバーセキュリティ市場における短期的なソフトウェア支出を支えました。オンプレミスデプロイメントは、データレジデンシー、レイテンシー、または内部ポリシーがクラウド利用を制限する規制されたユースケースにおいて重要であり続けました。そのため、クラウドセグメントはアーキテクチャの選択が進化し続ける中でも、インストール済み需要においてリードしました。

ハイブリッドデプロイメントは2031年にかけてAIモデルおよびLLMのサイバーセキュリティ市場規模においてCAGR 33.31%で拡大し、最も成長の速いデプロイメントモデルとなる見込みです。多くの組織は現在、機密性の高いファインチューニングされたモデルやデータ集約型ワークロードをオンプレミスに保持しながら、一般的な推論とより広範な機能のためにクラウドAPIに接続しています。この設計は柔軟性を高めますが、入力コントロールと出力レビューが両方の環境で同じように機能する必要があるため、ポリシーとロギングの課題も生み出します。Cisco Systems, Inc.は2026年2月のAI Defense拡張において、この混合デプロイメントの現実を対象としたAIサプライチェーンガバナンス、エージェントガードレール、およびより広範なコントロール機能を追加したと述べました。その結果、AIモデルおよびLLMのサイバーセキュリティ市場は、クラウド、オンプレミス、ハイブリッドデプロイメント全体にわたって単一のポリシーファブリックを施行できるツールへとシフトしています。

企業規模別:中小企業が次の採用の波となる

大企業は2025年に市場の60.23%を占めました。これは、大企業がAIをより早く採用し、内部セキュリティチームを持ち、プラットフォーム統合が進む前にポイントソリューションに資金を投じることができたためです。これらの企業はまた、銀行、ヘルスケア、政府などのセクターにおいてより大きな規制上および評判上のリスクにさらされており、AIセキュリティ支出を先送りすることが困難でした。彼らの購買活動は、AIモデルおよびLLMのサイバーセキュリティ市場に初期の収益基盤を与え、ベンダーの機能優先事項を定義するのに役立ちました。多くの場合、大規模な購買者は中小企業よりもテスト、監視、対応準備に関するより多くの証拠を要求しました。これにより、エンタープライズアカウントは現在のベンダーロードマップの中心に位置し続けました。

中小企業は2031年にかけてCAGR 33.42%で拡大する見込みで、今後数年間でAIモデルおよびLLMのサイバーセキュリティ市場のより広いアドレス可能なベースを示しています。多くの中小企業はサードパーティAPIおよびSaaS製品を通じてAIを利用していますが、プロンプト検査、出力フィルタリング、または専用の漏洩コントロールなしに行うことが多いです。2025年のBigID, Inc.の調査では、高度なAIセキュリティ戦略をデプロイしている組織はわずか6%であり、準備状況は大企業に大きく偏っていると述べられています。ベンダーは、大規模なエンタープライズ調達の閾値を下回るシンプルなオンボーディング、APIネイティブ統合、使用量ベースの価格設定で対応しています。これにより採用の摩擦が低下し、中小企業は遠い二次的セグメントではなく、増分需要の意味のある源泉となります。

エンドユーザー産業別:ヘルスケアおよびライフサイエンスが最速の勢いを構築

BFSIは2025年のAIモデルおよびLLMのサイバーセキュリティ市場の17.19%を占め、最大のエンドユーザー垂直市場となりました。銀行、保険会社、決済会社は、本人確認ワークフロー、マネーロンダリング対策スクリーニング、信用モデル、不正システムにおけるAIの早期ユーザーであり、これらのユースケースはそれぞれ監査可能な出力とテスト済みのコントロールを必要とします。規制を受けた機関はまた、モデルベンダーがツールを提供した場合でも結果に対して責任を負い続けるため、モデルセキュリティのビジネスケースは直接的かつ即時のものとなっています。このアカウンタビリティ構造は、BFSIがAIモデルおよびLLMのサイバーセキュリティ産業において安定した需要の基盤となるのを助けました。また、財務系購買者が本番利用を拡大する前にガバナンス、テスト、対応規律の証拠を求め続ける理由も説明しています。

ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 33.53%で成長する見込みで、AIモデルおよびLLMのサイバーセキュリティ市場においてエンドユーザーグループの中で最速のペースを示しています。臨床LLMの利用は異なる問題を引き起こします。なぜなら、検索ワークフローがコンテキストウィンドウに完全な患者記録を取り込む可能性があり、これは保護された医療情報の最小必要基準に反するためです。2026年のFrontiers in Artificial Intelligenceのレビューでは、検索拡張生成パイプラインとサードパーティAIサービスへの依存が、ヘルスケアLLMデプロイメントにおける保護された医療情報漏洩の2つの最高リスク露出ポイントとして特定されました。情報技術・テレコム、小売・電子商取引、産業製造、政府も、AIを顧客インターフェース、業務、サービス提供に追加するにつれて上昇しています。それでも、ヘルスケアは単一のデプロイメントでプライバシーリスク、臨床リスク、規制上の責任が急速に組み合わさる可能性があるため、より速く動いています。

地域分析

北米は2025年のAIモデルおよびLLMのサイバーセキュリティ市場シェアの33.14%を占め、最大の地域収益基盤となりました。米国は、密度の高いエンタープライズAI採用、主要なプラットフォームベンダー、金融機関および公共機関にわたる積極的なセクターガイダンスを組み合わせているため、中核市場であり続けました。カナダはヘルスケアおよび金融サービスにおける強い採用を通じて支援を追加し、メキシコはより小さいながらも発展途上の市場であり続けました。欧州はコンプライアンスの緊急性によって形成された需要とともに続き、ドイツは連邦情報セキュリティ局のAI設計原則およびAIソフトウェア部品表に関する積極的なガイダンスを通じて地域支出をリードしました。欧州のAIモデルおよびLLMのサイバーセキュリティ市場は、EU AI、DORA、およびAIセキュリティをより広範なITリスク予算に統合している国家サイバー規則によっても押し上げられています。

アジア太平洋地域は2031年にかけてAIモデルおよびLLMのサイバーセキュリティ市場においてCAGR 33.64%で拡大し、最も成長の速い地域となる見込みです。中国は主要な理由であり、2026年1月1日に発効した改正サイバーセキュリティ規則がAIシステムリスクを明示的に対象とし、生成AIセキュリティ標準はすでに2025年後半に発効していました。インドも、インド準備銀行が2026年にプロンプトインジェクション、モデル操作、ガバナンス文書化をカバーするセクターレベルの勧告を発行した後、急速に動いています。日本と韓国は、エンタープライズワークフロー全体での利用が拡大するにつれてより強力なセキュリティコントロールを必要とする産業AIデプロイメントを通じて勢いを加えています。規制とデプロイメント規模のこの組み合わせが、アジア太平洋地域に成熟した地域よりも速い成長経路を与えています。

南米は2025年のAIモデルおよびLLMのサイバーセキュリティにおいてより小さな地域市場であり続け、ブラジルがfintech基盤と確立されたデータ保護フレームワークにより明確なリーダーとなっています。アルゼンチンは、より広範な経済状況が困難であり続けたにもかかわらず、活発なテクノロジーコミュニティを通じて地域の認知度向上に貢献しました。中東およびアフリカはまだ初期段階にありましたが、アラブ首長国連邦とサウジアラビアは、主権AI取り組みにサイバーセキュリティバイデザイン要件を含む国家AI戦略を通じて前進しました。南アフリカとナイジェリアは新興市場であり続け、需要は金融サービスおよびその他のサービス主導セクターにおけるクラウドホスト型AIアプリケーションのより広い利用と結びついています。

競合環境

AIモデルおよびLLMのサイバーセキュリティ市場は、大規模なプラットフォームベンダーとAIネイティブの専門企業が重複するコントロール層にわたって競合する、適度に断片化した状態が続いています。確立されたサイバーセキュリティ企業は製品開発とプラットフォームパッケージングの強化を通じて拡大しており、新興企業はモデル層またはエージェントシステムの深いユースケースに注力しています。Palo Alto Networks, Inc.は2026年3月にPrisma AIRS 3.0を発表し、エージェント発見、リスク評価、敵対的レッドチーミング、ランタイムガバナンス、AIエージェントゲートウェイを単一のアーキテクチャに統合するというアプローチを採用しました。この動きは、購買者がAIライフサイクル全体にわたってより少ないツールとより広いカバレッジをますます求めていることを示しました。また、AIモデルおよびLLMのサイバーセキュリティ市場における孤立したポイント製品ではなくプラットフォーム統合へのシフトを強化しました。

CrowdStrike Holdings, Inc.は2026年3月に同様の戦略を推進し、エンポイント重視のAIランタイム保護、シャドーAI発見、ChatGPT、Gemini、Claude、Microsoft CopilotなどのデスクトップAIアプリケーション向けのプロンプト層保護を追加しました。Cisco Systems, Inc.も2026年2月にAI Defenseを拡張し、AIサプライチェーンガバナンス、アルゴリズムレッドチーミング、リアルタイムエージェントガードレール、AIアウェアSASEレイヤーを追加しました。これらの動きは、既存のインフラストラクチャフットプリントをAIリスクのコントロールプレーンとして位置づけ、エンタープライズ予算が引き締まる中で大規模ベンダーにチャネル上の優位性を与えるため重要です。同時に、AIモデルおよびLLMのサイバーセキュリティ市場は、広範なプラットフォームよりも狭い問題をより良く解決できる専門企業にも余地を残しています。これが、統合が進む中でも新規参入者が目立ち続ける理由です。

MCPサーバーセキュリティ、マルチエージェント信頼検証、AIに特化したフォレンジック準備などの分野にはまだホワイトスペースが存在し、より深い技術的カバレッジはまだ限られています。SplxAI Inc.はその一例であり、エージェントAIシステムに対するオフェンシブセキュリティと、自動化されたレッドチーミングおよびガバナンスニーズを中心に構築された商業モデルに注力しています。Palo Alto Networks, Inc.のUnit 42も2025年にモデルネームスペース再利用攻撃を文書化し、サプライチェーンの脆弱性がAI開発環境全体でリモートコード実行を露出させる可能性を示しました。OWASPのLLMリスクと敵対的機械学習分類法に製品設計を合わせるベンダーは、製品機能を認識されたコントロールフレームワークに結びつけることができるため、調達上の牽引力を得ています。これにより、AIモデルおよびLLMのサイバーセキュリティ市場は競争力を維持していますが、技術的な深さとエンタープライズ対応のガバナンスおよびデプロイメント規模を組み合わせることができる企業が有利となります。

AIモデルおよびLLMのサイバーセキュリティ産業リーダー

Microsoft Corporation

Amazon Web Services, Inc.

Google LLC

International Business Machines Corporation

Palo Alto Networks, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:インド準備銀行(RBI)が決済システム事業者へのAIサイバー勧告を拡大。2026年4月のすべての商業銀行への勧告に続き、RBIは2026年6月1日にすべての認可された非銀行決済システム事業者に対してAI加速サイバー脅威および関連保護措置(AI-ACT&RS)ガイドラインを発行し、プロンプトインジェクション、データポイズニング、モデル操作、AIエージェントガバナンス、サードパーティAIリスク管理のコントロールを義務付けました。これにより、インドは銀行と決済機関の両方にセクター全体にわたる拘束力のあるAIモデルセキュリティ要件を課した最初の主要新興市場となりました。

- 2026年6月:EU AI法の高リスク義務とAIオムニバスの政治的合意が発効。EU AI法附属書IIIに基づく高リスクAIシステム規則は2026年8月2日から施行可能となりました。「AIオムニバス」簡素化パッケージに関する政治的合意は2026年5月7日に達成され、欧州委員会が2025年11月19日に提案を採択した後のことです。禁止された慣行に対するペナルティは3,500万ユーロ(3,950万米ドル)またはグローバル年間売上高の7%に達します。この規制上のマイルストーンは、AIセキュリティ市場の歴史において最大の単一コンプライアンス主導の調達イベントを表しています。

- 2026年3月:Palo Alto Networks, Inc.がAIエージェントライフサイクル全体のセキュリティを備えたPrisma AIRS 3.0を発表。プラットフォームには、エージェント発見、リスク評価、エージェントアプリケーション向けOWASPトップ10(2026年)にマッピングされた敵対的レッドチーミング、ランタイムガバナンス、AIエージェントゲートウェイが含まれます。機能には、OWASPおよびNIST AI RMFに準拠した50以上の攻撃技術、マルチターンレッドチーミング、自律型およびマルチエージェントシステムのサポートが含まれます。

グローバルAIモデルおよびLLMのサイバーセキュリティ市場レポートの範囲

AIモデルおよびLLMのサイバーセキュリティ市場は、大規模言語モデル(LLM)およびその他の基盤AIモデルを敵対的攻撃、悪用、システム的脆弱性から保護するソリューションとサービスをカバーしています。テキスト、画像、音声、動画モダリティにわたる高度なAIシステムの整合性、信頼性、コンプライアンスを確保するためのプロンプトセキュリティ、ランタイム監視、出力モデレーション、データ漏洩防止、AIレッドチーミング、ガバナンスフレームワークが含まれます。市場は、生成AIの急速な採用、プロンプトインジェクション、モデル盗用、データポイズニング、合成コンテンツの悪用などのリスクの増大、ならびに規制コンプライアンスと信頼できるAIガバナンスへの需要の高まりによって牽引されています。BFSI、ヘルスケ、IT、製造、小売、政府の組織がこれらのソリューションをデプロイし、AIパイプラインを保護し、機密データを守り、レジリエンスを維持しています。その主要な目標は、高度なAI技術の安全なイノベーションとデプロイメントを支援しながらリスクを軽減する積極的な防御、継続的な監視、ガバナンスフレームワークを統合することで、安全で透明性があり信頼できるAIエコシステムを実現することです。

AIモデルおよびLLMのサイバーセキュリティ市場レポートは、コンポーネント(ソリューション〔プロンプトセキュリティソリューション、ランタイムセキュリティおよび監視、出力セキュリティおよびコンテンツモデレーション、データセキュリティおよび漏洩防止、AIレッドチーミングおよび検証プラットフォーム、AIガバナンスおよびコンプライアンスプラットフォーム〕およびサービス)、セキュリティタイプ(モデルセキュリティ、データセキュリティ、アプリケーションセキュリティ、アイデンティティおよびアクセスセキュリティ、ガバナンス・リスク・コンプライアンス(GRC))、モデルモダリティ(大規模言語モデル(LLM)、マルチモーダル基盤モデル、画像生成モデル、音声・スピーチモデル、動画生成モデル)、デプロイメント(クラウド、オンプレミス、ハイブリッド)、企業規模(大企業、中小企業)、エンドユーザー産業(BFSI、ヘルスケアおよびライフサイエンス、情報技術・テレコム、小売・電子商取引、産業製造、政府・公共部門、その他のエンドユーザー産業)、地域(北米、南米、欧州、アジア太平洋地域、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | プロンプトセキュリティソリューション |

| ランタイムセキュリティおよび監視 | |

| 出力セキュリティおよびコンテンツモデレーション | |

| データセキュリティおよび漏洩防止 | |

| AIレッドチーミングおよび検証プラットフォーム | |

| AIガバナンスおよびコンプライアンスプラットフォーム | |

| サービス |

| モデルセキュリティ |

| データセキュリティ |

| アプリケーションセキュリティ |

| アイデンティティおよびアクセスセキュリティ |

| ガバナンス・リスク・コンプライアンス(GRC) |

| 大規模言語モデル(LLM) |

| マルチモーダル基盤モデル |

| 画像生成モデル |

| 音声・スピーチモデル |

| 動画生成モデル |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| BFSI |

| ヘルスケアおよびライフサイエンス |

| 情報技術・テレコム |

| 小売・電子商取引 |

| 産業製造 |

| 政府・公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | プロンプトセキュリティソリューション | |

| ランタイムセキュリティおよび監視 | |||

| 出力セキュリティおよびコンテンツモデレーション | |||

| データセキュリティおよび漏洩防止 | |||

| AIレッドチーミングおよび検証プラットフォーム | |||

| AIガバナンスおよびコンプライアンスプラットフォーム | |||

| サービス | |||

| セキュリティタイプ別 | モデルセキュリティ | ||

| データセキュリティ | |||

| アプリケーションセキュリティ | |||

| アイデンティティおよびアクセスセキュリティ | |||

| ガバナンス・リスク・コンプライアンス(GRC) | |||

| モデルモダリティ別 | 大規模言語モデル(LLM) | ||

| マルチモーダル基盤モデル | |||

| 画像生成モデル | |||

| 音声・スピーチモデル | |||

| 動画生成モデル | |||

| デプロイメント別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| 企業規模別 | 大企業 | ||

| 中小企業 | |||

| エンドユーザー産業別 | BFSI | ||

| ヘルスケアおよびライフサイエンス | |||

| 情報技術・テレコム | |||

| 小売・電子商取引 | |||

| 産業製造 | |||

| 政府・公共部門 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

AIモデルおよびLLMのサイバーセキュリティ市場の2026年の価値はいくらですか?

AIモデルおよびLLMのサイバーセキュリティ市場は2026年に36.2億米ドルと予測され、CAGR 31.93%で2031年までに144.7億米ドルに達する見込みです。

AIモデルおよびLLMのサイバーセキュリティツールの採用を促進しているものは何ですか?

最も強力なドライバーは、プロンプトインジェクション試行の増加、エンタープライズワークフロー全体にわたるAIの広範な利用、より厳格なガバナンス規則、およびソーシャルエンジニアリング攻撃における生成AIの利用です。

どのコンポーネントが収益をリードし、どのコンポーネントがより速く成長していますか?

ソリューションは2025年に62.14%のシェアでリードし、サービスは2031年にかけてCAGR 32.98%でより速く拡大する見込みです。

AIデプロイメントにおけるサイバーセキュリティで最も速く成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 33.64%で最速の成長を記録する見込みで、中国とインドにおける規制強化とより広範なエンタープライズAI採用に支えられています。

最も速く拡大しているエンドユーザーグループはどこですか?

ヘルスケアおよびライフサイエンスは、臨床LLMデプロイメントが特に保護された医療情報の取り扱いに関して高いプライバシーおよびガバナンスリスクをもたらすため、CAGR 33.53%で成長する見込みです。

AIモデルおよびLLMを保護するためのベンダー環境はどの程度競争的ですか?

この分野は適度に断片化しています。Palo Alto Networks, Inc.、CrowdStrike Holdings, Inc.、Cisco Systems, Inc.などの大規模ベンダーがプラットフォームカバレッジを拡大している一方、専門企業はモデル層およびエージェントセキュリティのユースケースにおいて依然として余地を持っています。

最終更新日: