リトアニアeコマース市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

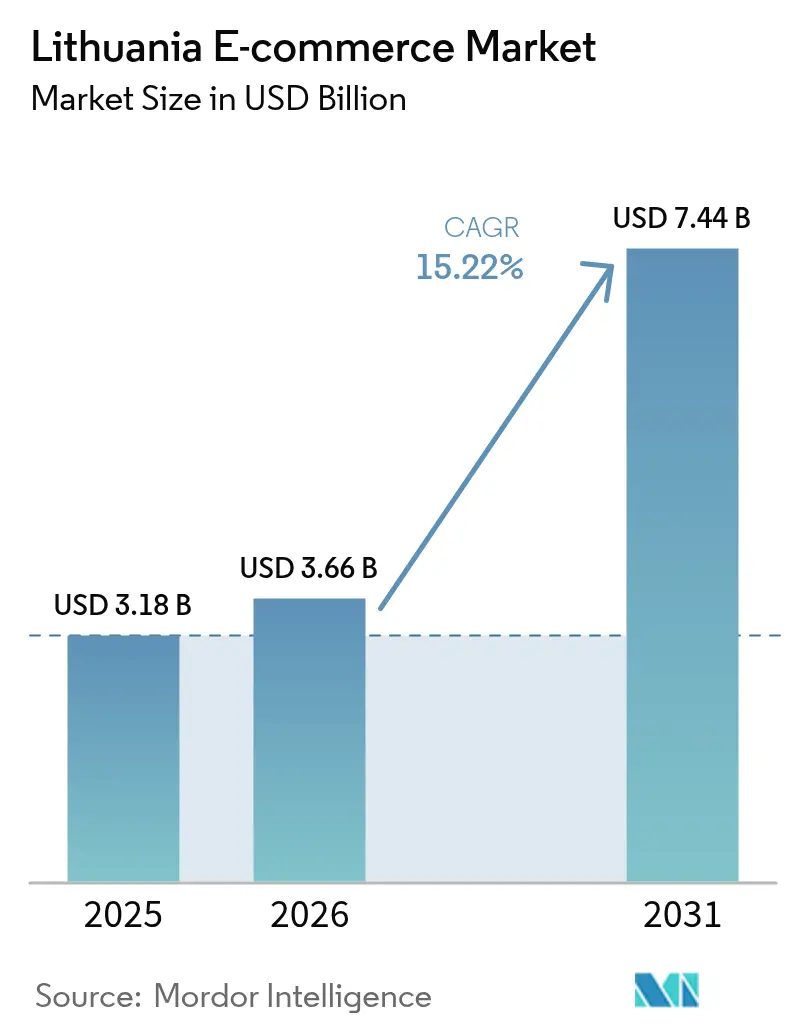

| 基準年の市場規模 (2025) | 3.18 十億米ドル |

| 市場規模 (2026) | 3.66 十億米ドル |

| 市場規模 (2031) | 7.44 十億米ドル |

| 成長率 (2026 - 2031) | 15.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるリトアニアeコマース市場分析

リトアニアeコマース市場規模は2025年に31億8,000万USDと評価され、2026年の36億6,000万USDから2031年には74億4,000万USDへと、予測期間(2026年〜2031年)中にCAGR 15.22%で成長すると推定される。この成長は、同国の企業eセールス浸透率38.9%—EU最高水準—およびEUデジタル単一市場との規制整合化に起因しており、越境取引を簡素化している。 [1]欧州委員会、「eコマース統計」、ec.europa.eu モバイルコマースが取引を主導し、売上の63%を占めている。デジタルウォレットは、消費者がユーロ圏平均を上回る29%の普及率でオンライン決済を採用するなかで、決済コンバージョンを加速させている。 [2]欧州中央銀行、「ユーロ圏消費者の決済行動に関する調査(SPACE)2024年」、ecb.europa.eu 宅配ロッカー、5Gカバレッジ、コールドチェーン物流への投資は配達上の摩擦を軽減し、ビリニュスおよびカウナス以遠へのサービス範囲を拡大している。グローバルプラットフォームがリトアニアの高成長環境に参入するにつれ競争激化が進んでいるが、データプライバシーの執行強化と高い商品返品率が成長の勢いを抑制する可能性がある。

レポートの主要な知見

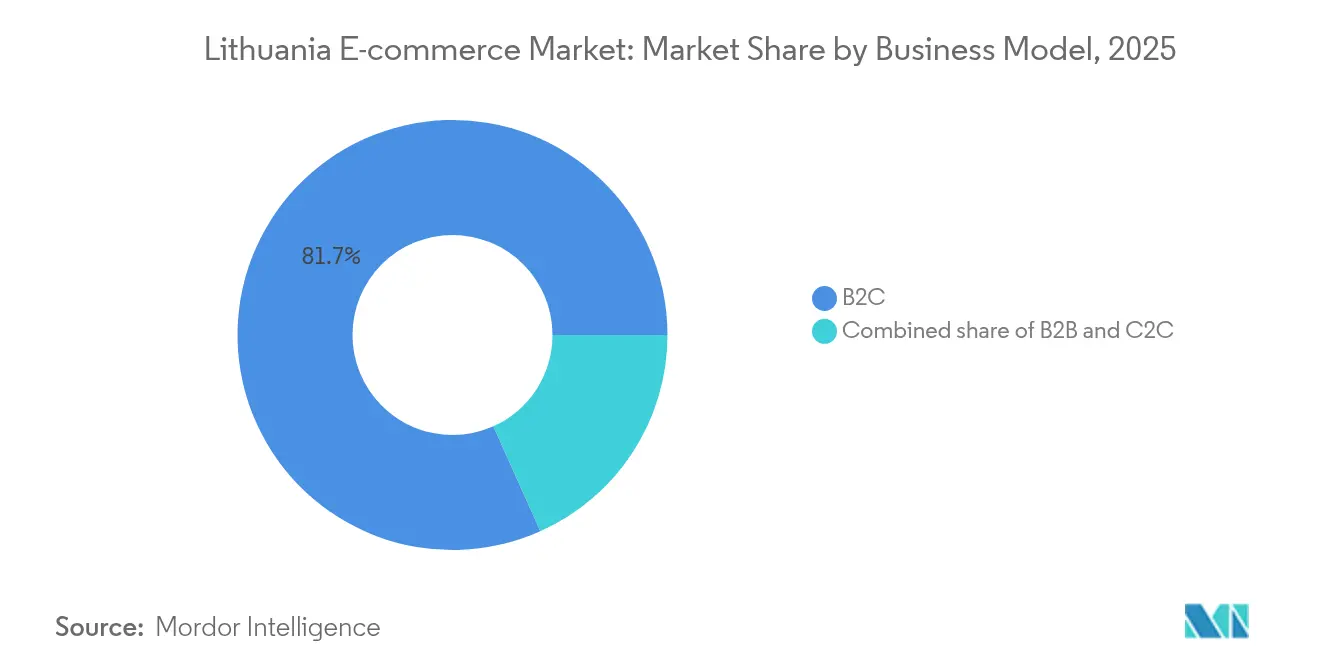

- ビジネスモデル別では、B2Cセグメントが2025年のリトアニアeコマース市場シェアの81.70%を占め、C2CプラットフォームはCAGR 18.35%で2031年まで成長すると予測される。

- デバイスタイプ別では、モバイルコマースが2025年のリトアニアeコマース市場規模の62.55%のシェアを占め、2031年までCAGR 16.85%で拡大すると予測される。

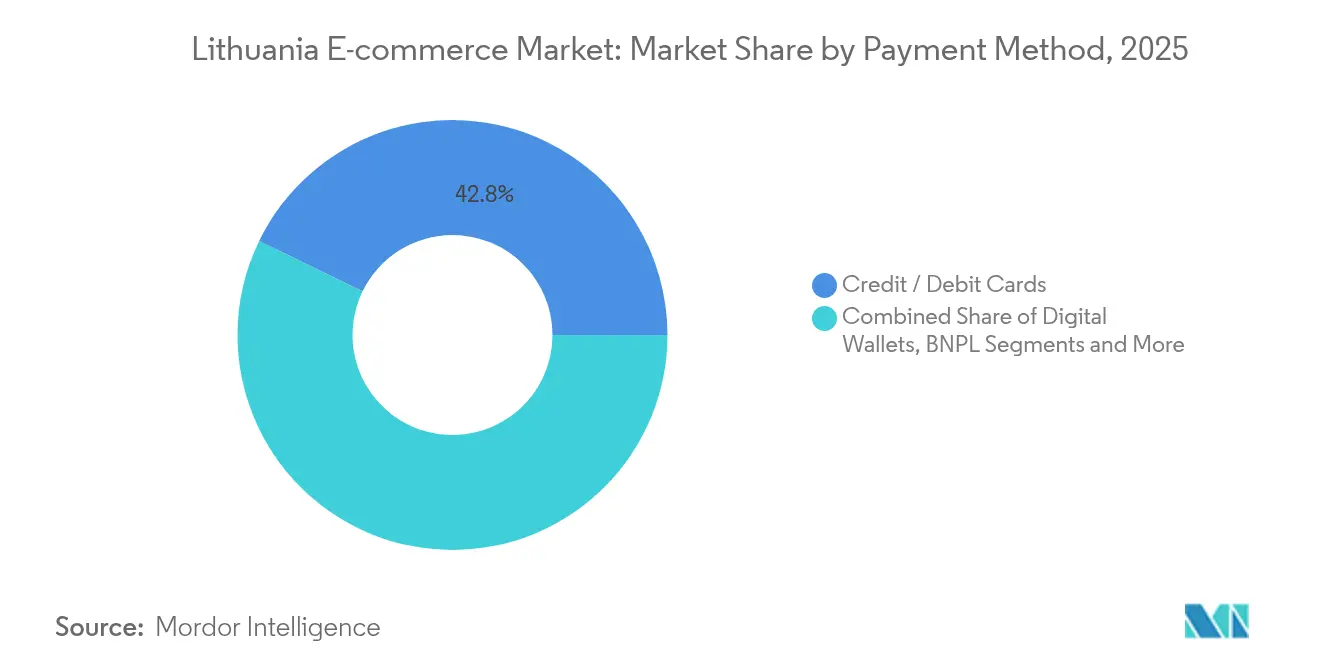

- 決済方法別では、クレジットカードおよびデビットカードが2025年のリトアニアeコマース市場規模の42.80%のシェアをリードし、デジタルウォレットはCAGR 20.98%で2031年まで最高成長率を記録する。

- 製品カテゴリー別では、ファッション・アパレルが2025年のリトアニアeコマース市場規模の26.40%を占め、食品・飲料はCAGR 17.05%で2031年まで拡大している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

リトアニアeコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォン普及率の拡大 | +2.8% | 国内、ビリニュスおよびカウナスの都市部に集中 | 中期(2〜4年) |

| モバイル決済・ウォレットの普及拡大 | +3.2% | 国内、EU圏内越境への波及効果あり | 短期(2年以下) |

| ラストワンマイル物流インフラの改善 | +2.1% | 国内、農村部での進展が加速 | 中期(2〜4年) |

| EUデジタル単一市場コンプライアンスの向上 | +1.9% | EU全域、規制調和の恩恵を受けるリトアニア | 長期(4年以上) |

| 宅配ロッカーネットワークの普及 | +1.4% | 都市中心部から郊外への拡大 | 短期(2年以下) |

| 送金主導のオンラインギフト需要 | +0.8% | 国内、ディアスポラ関連地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

スマートフォン普及率の拡大

リトアニアのモバイルデバイスシェアは2024年に63%に達し、5Gカバレッジの拡大と銀行のモバイル決済インフラの整備により、CAGR 17.2%で成長している。小売業者はZ世代層に響くオーグメンテッドリアリティ試着機能やプッシュ通知キャンペーンを活用している。エンタープライズ採用はまだEU平均を下回っており、レスポンシブデザインに投資するSMBにとってのキャッチアップポテンシャルが示されている。Vintedのモバイルネイティブモデルはその収益化の典型例であり、2024年の純利益330%増の7,670万EUR(8,330万USD)を支えている。

モバイル決済・ウォレットの普及拡大

デジタルウォレットはCAGR 21.6%で成長しており、リトアニア銀行がVintedの子会社などの電子マネー機関にライセンスを付与することで後押しされ、EU市場全体での決済処理が可能となっている。ウォレット利用はチェックアウトコンバージョンを向上させ、カードと比べて加盟店手数料を引き下げる。より多くの加盟店がウォレット受け入れを採用するにつれてネットワーク効果が強まり、消費者採用の好循環が生まれている。強力な顧客認証に関する規制上の明確化が信頼を持続させ、バイナウペイレイターオプションがウォレット機能を多様化させてミレニアル世代の買い物客を引き付けている。

ラストワンマイル物流インフラの改善

リトアニア郵便は2024年に1,200万個の荷物を配達し、前年比20%増となり、2029年までに700基の宅配ロッカーを目標としている。ロッカー密度は農村部の消費者への配達時間を短縮し、食料品eコマース向けの温度管理ユニットを支援する。民間宅配業者は顧客からの苦情—28%が不適切な配達、26%が遅延に関するもの—に対処するため、ルート最適化ソフトウェアを追求している。Vintedと試験的に導入された再利用可能な包装材などサステナビリティの取り組みは、廃棄物を削減しながらブランドエクイティを強化している。

EUデジタル単一市場コンプライアンスの向上

2022年に施行された統一デジタル契約規則により、越境取引が合理化され、リトアニア輸出業者の法的コストが削減されている。VAT整合化には実施上のギャップが残るものの、リトアニアの早期採用により、より大きなEU市場への販売においてファーストムーバーアドバンテージが得られる。デジタルサービス法はグローバルプラットフォームにコンプライアンス負担を加え、国内企業との競争条件を均等化する可能性がある。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -2.4% | 国内、EU全域への規制波及あり | 短期(2年以下) |

| 高い商品返品率 | -1.8% | 国内、特にファッションおよびフットウェアカテゴリーに影響 | 中期(2〜4年) |

| グローバルサイトにおけるリトアニア語対応の限界 | -1.2% | 国内、農村部および高齢者層に影響 | 中期(2〜4年) |

| 倉庫・宅配業者の人材不足 | -1.6% | 国内、物流ハブおよび都市中心部に集中 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

国家データ保護監察局(State Data Protection Inspectorate)は2024年にGDPR違反に対してVintedに238万EUR(260万USD)の罰金を科し、コンプライアンスリスクに対する認識を高めた。当局は147万人に影響を与える273件の違反通知を記録しており、インシデントの52%は人的エラーが原因である。監督の強化により、社内法務チームを持たないSMEの運営コストが上昇し、信頼が損なわれた場合にはユーザー獲得が鈍化する可能性がある。

高い商品返品率

返品率は衣類で20%、フットウェアで30%に達し、リバースロジスティクスの費用を膨らませ、ファッション小売業者の利益率を圧迫している。 [3]欧州環境機関、「欧州の循環経済における返品・未売品テキスタイルの廃棄」、eea.europa.eu 未売品テキスタイルの廃棄を禁じるEUの提案により、企業は需要計画と再利用プログラムの最適化を求められる。リトアニアの物流業者も、消費者苦情の21%が破損荷物に関するものであると指摘しており、利益の流出が複合的に生じている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:C2CプラットフォームがB2C優位に挑戦

消費者向け(B2C)チャネルのリトアニアeコマース市場規模は2025年の売上の81.70%を占め、従来のオンライン小売の長年にわたる強みを示している。しかし消費者間(C2C)プラットフォームはCAGR 18.35%でリトアニアeコマース市場全体を上回るペースで成長しており、VintedのEUR 8億1,340万(USD 8億8,550万)の売上高とEUR 50億(USD 54億)の企業評価額がこれを牽引している。循環経済志向とZ世代の節約志向がC2Cマーケットプレイスを後押しする一方、B2C事業者は価格競争のプレッシャーと高い顧客獲得コストに直面している。

B2Cの既存事業者はプレミアムサービス、プライベートブランド、迅速な配達を積み重ねることで対応している。Maxima GroupのBARBORAは商品ラインを拡充しダークストアの物流を拡大することで、2024年にEUR 1億7,130万(USD 1億8,650万)の売上を記録した。一方、リトアニアの38.9%という企業デジタル化率は、特に産業用資材および輸出志向のSMEにとって、B2Bマーケットプレイス拡大の潜在的な余地を示唆している。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

デバイスタイプ別:モバイルコマースがデジタルトランスフォーメーションを牽引

モバイルチャネルは2025年のリトアニアeコマース市場シェアの62.55%を占め、CAGR 16.85%を記録すると予測されており、デスクトップの成長を大幅に上回っている。5Gの迅速な展開によりリッチコンテンツが実現可能となり、生体認証によりカート放棄が減少している。デスクトップは高額B2B注文や複雑な製品設定において引き続き好まれている。

アプリ中心戦略はジオフェンスプロモーション、ソーシャルコマース連携、プッシュベースの再エンゲージメント戦術を可能にする。しかしリトアニア企業の39%はいまだ高度なモバイル最適化を欠いており、SaaSストアフロントテンプレートやノーコードアプリビルダーを通じてリトアニアeコマース市場の参加者が活用できる能力ギャップが浮き彫りとなっている。スマートTVや音声アシスタントなどの新興デバイスカテゴリーは段階的なリーチを提供するが、その取引シェアは5%未満にとどまっている。

決済方法別:デジタルウォレットが従来のカード置き換えを加速

クレジットカードおよびデビットカードは2025年のリトアニアeコマース市場規模の42.80%を占めていたが、ウォレット普及率はCAGR 20.98%で拡大しており、カードシェアを侵食している。ウォレットプロバイダーは即時決済とトークン化セキュリティを活用し、加盟店の不正リスクを低減している。ファストペイメントインフラもまた、未銀行口座セグメントを引き付けるバイナウペイレイターソリューションを支えている。

コスト優位性とワンクリックチェックアウトが少数のウォレットブランドへの収斂を促進し、アクワイアリングマージンを圧縮する可能性がある。SEPA加盟国間の相互運用性はリトアニアのフィンテック企業に輸出チャネルをもたらし、リトアニアeコマース産業のエコシステムの深度を強化している。カードはチャージバック権が重要な旅行や法人支出において依然として重要な役割を果たしている。

注記: 各セグメントのシェアはレポート購入後に閲覧可能

B2C製品カテゴリー別:食品・飲料がファッションの成長を上回る

ファッションは2025年のリトアニアeコマース市場規模の26.40%を維持したが、高い返品率とサステナビリティへの厳しい目が利益率の上昇を制限している。食品・飲料はコールドチェーンの進歩と利便性を求める活動的なライフスタイルに支えられ、CAGR 17.05%で最も強い成長軌道を示している。コンシューマーエレクトロニクスはリトアニアのテクノロジーに精通したユーザーを反映して安定した需要を示し、家具販売はホームオフィスの整備需要により増加している。

MaximaのBARBORAはプライベートブランドラインと温度管理ロッカーにより食料品の利益率を向上させている。一方、ファッション販売業者はバーチャルフィッティングルームを試験導入して返品を抑制し、EUの廃棄物削減方針に沿った対応を図っている。リトアニアeコマース市場のカテゴリーリーダーは在庫分析とダイナミックプライシングを統合して、在庫リスクとフルフィルメント速度のバランスを取っている。

地理的分析

ビリニュスとカウナスはブロードバンド普及率の高さ、就業率65.2%、失業率4.9%の恩恵を受け、安定した裁量支出を可能にする都市ハブとして支出の核となっている。ソスティネス地域は2021年の企業誕生率が20.37%と、EU平均のほぼ2倍を記録しており、クラウドコマースツールに対するスタートアップ主導の需要を支えている。

リトアニア郵便が2029年までに700基を目標とする宅配ロッカー設置が郊外および農村部での普及を進め、サービスのギャップを縮小しつつ2日以内配達への顧客期待を強化している。2024年のラトビアおよびエストニアへの越境荷物の流れは60万個を超え、リトアニアeコマース市場のバルト三国規模の統合を示している。

EU規制の調和が対外展開を促進しているが、VAT調整と言語のローカライゼーションが事業者の克服すべき障壁として残っている。クライペダ港周辺の地域物流回廊の強化と自由貿易ゾーンの活用は、中国・EUを結ぶ鉄道貨物がバルト三国経由でルートを変更するなかで、市場カバレッジをさらに拡大するだろう。

競合状況

リトアニアeコマース市場は、地元の有力企業と多国籍企業が混在する構造をとっている。Vinted、Pigu、Senukai、Varle、Barbaraが国内トラフィックの基盤を形成し、Amazon、AliExpress、eBayが越境ショッパーの裁量支出を取り込んでいる。VintedはEUR 50億(USD 54億)の企業評価額と、より低いクリアリングコストを支える決済ライセンスを持つ統合ウォレットによってスケールアドバンテージを誇っている。

国内小売業者はプライベートブランド、オムニチャネルのクリック&コレクト、バルト三国に特化した宅配業者連合により差別化を図っている。Piguの2025年2月の組織再編では創業者のDainius Liulysが復帰し、サービス水準と流動性の回復を目指しており、中核的な品揃えとフルフィルメントの卓越性に対する戦略的な重点を示している。Maxima Groupはダークストアとラストワンマイル配達の車両拡充を進め、迅速配達の新規参入者に対する食料品シェアを守っている。

戦略的な取り組みとしては、TPGが主導したVintedのEUR 3億4,000万(USD 3億7,000万)の株式売却のように、インフラ投資のためのセカンダリーエクイティラウンドが行われており、カテゴリー多様化とAI主導のマーチャンダイジングを目指している。物流オペレーターは再利用可能な包装材とカーボンフットプリント追跡によるサステナビリティの差別化を追求し、環境意識の高い加盟店からB2B契約を獲得している。

スタートアップは決済オーケストレーション、ラストワンマイルロボティクス、リバースロジスティクスプラットフォームを中心に集積しており、リトアニアの有利なサンドボックス規制を活用している。グローバルな参入企業は市場の裕福なデジタルユーザーに注目しているが、GDPRコンプライアンスコストを吸収し、言語的適応を乗り越えなければならない。

リトアニアeコマース産業のリーダー企業

UAB Pigu (Pigu.lt)

Kesko Senukai Digital UAB (Senukai.lt)

UAB Varle (Varle.lt)

UAB Barbora (Barbora.lt)

Vinted UAB (Vinted)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Piguが組織再編を実施。創業者Dainius Liulysが復帰し、業務の立て直しと顧客信頼の回復を主導。

- 2024年12月:リトアニア郵便が1,200万個の荷物配達(前年比20%増)を報告、バルト三国向け越境荷物60万個を含め、ロッカーネットワークの拡大規模を示した。

- 2024年12月:リトアニアのテックスタートアップが2007年以来309件の取引で総額19億8,000万EUR(22億USD)の資金調達を確保。eコマースとフィンテックが主要分野。

- 2024年9月:リトアニア郵便が、1万人の顧客が利用するVintedとの再利用可能ロッカー包装パイロットで、年間最優秀サービスプロバイダー賞を受賞。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

この調査では、リトアニアのeコマース市場を、インターネットに接続されたサイトやモバイルアプリを通じて、リトアニアの購入者が商品や有料サービスを注文した際に発生する商品総額と定義している。取引はB2C、B2B、C2Cのストアフロントにまたがり、金額は消費者のチェックアウト時に米ドルで報告される。

適用除外:店舗でのカード決済、オンライン広告費、純粋なデジタルコンテンツ購読は、この範囲から除外される。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- C2C

- デバイスタイプ別

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別

- クレジット/デビットカード

- デジタルウォレット

- BNPL(後払い)

- その他の決済方法

- B2C製品カテゴリー別

- ビューティー・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIY、メディア

- その他の製品カテゴリー

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、ヴィリニュス、カウナス、クライペダで、大規模なマーケットプレイス、中小企業のウェブストア経営者、宅配便ロッカー経営者、フィンテック・ゲートウェイの幹部と構造化された通話を行った。平均的なチケットの価値、返品率、休日の季節性などに関する彼らの洞察は、二次データだけでは解決できない仮定を厳格化するのに役立った。

デスクリサーチ

まず、リトアニア統計局(Statistics Lithuania)の小売売上高シリーズ、ユーロスタット(Eurostat)のICT利用状況調査、リトアニア銀行(Bank of Lithuania)の決済ダッシュボード、リエトヴォス・パシュタス(Lietuvos Paštas)の小包量リリースを参照した。Ecommerce Europeのカントリーノートやバルト海のデジタル導入に関する学術論文などの業界紙が、さらなる背景を提供した。D&B HooversやDow Jones Factivaのニュースアーカイブスから入手した企業資料は、主要プラットフォームの収益の手がかりとなった。これらの一般に入手可能なインプットは、網羅的なものではないが、我々のモデルの事実の背骨となった。

マーケット・サイジングと予測

トップダウンの再構築では、ショッピ ング利用者の普及率、モバイルシェア、平均注文金額を用い て、全国の小売売上高をオンラインプールに変換し、主要プ ラットフォームのGMVと宅配便小包数のサンプリングされ たボトムアップのロールアップによって検証する。ブロードバンドの普及率、スマートフォンの利用率、デジタルウォレットの普及率、インフレ調整後の消費支出、宅配便の処理能力といった主要変数が、多変量回帰とARIMAオーバーレイによって2030年までの需要を予測している。プラットフォームレベルのデータが部分的であった場合は、回答者が確認したロードファクターと保守的なASPプロキシによってギャップを埋めた。

データ検証と更新サイクル

アウトプットは、モデル内整合性テスト、独立した指標に対する分散ベンチマーキング、シニア・アナリストによるレビューという3段階のチェックに合格している。レポートは年1回更新され、重要な規制やマクロの事象が発生した場合は中間更新が行われるため、顧客は常に最新の見解を得ることができる。

モルドールのリトアニアEコマース・ベースラインが信頼される理由

発表された推定値がしばしば乖離するのは、市場の切り分けが異なっていたり、インフレ調整の適用が異なっていたり、リフレッシュの頻度が異なっていたりするためである。

主なギャップ要因としては、調査範囲を小売商品のみに限定しているもの、C2Cフローやモバイルアプリによる支出を無視しているもの、為替レートを調査年平均で凍結しているものなどがある。また、為替レートを調査年平均で固定する調査もあります。モルドールは、厳格な調査対象基準、通貨換算のローリング、年次更新を行うことで、信頼性の高いベースラインを提示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 31.8億米ドル(2025年) | モルドール・インテリジェンス | - |

| 28.9億米ドル(2024年) | グローバル・コンサルタンシーA | 小売のみを対象範囲とし、サービスおよびC2CのGMVは除く。 |

| 1.06億米ドル(2024年) | 業界データベースB | カード決済の国内売上をカウント、モバイルアプリとB2B注文は除く |

この比較から、範囲を狭めたり、支払い経路を見落としたりすると、合計が大きく変動することがわかる。すべての取引経路を把握し、市場参加者との対話を通じて各前提を検証することで、モルドールはバランスの取れた透明性の高いベースラインを提供し、意思決定者はそれをトレースして再現することができる。

レポートで回答される主要な質問

リトアニアeコマース市場の現在の規模は?

市場は2026年に36億6,000万USDに達しており、2031年までに74億4,000万USDに達する見込みである。

リトアニアのオンライン小売分野で最も急速に成長しているビジネスモデルはどれか?

消費者間(C2C)プラットフォームはCAGR 18.35%で拡大しており、従来のB2Cチャネルを上回っている。

リトアニアにおけるモバイルコマースの優位性はどの程度か?

モバイルデバイスは2025年の取引の62.55%を占め、2031年まで二桁成長を維持する見込みである。

最も勢いのある決済方法はどれか?

デジタルウォレットはCAGR 20.98%で成長しており、クレジットカードおよびデビットカードを急速に置き換えている。

最も急速に拡大している製品カテゴリーはどれか?

オンラインの食品・飲料販売はコールドチェーン物流の改善と利便性を求める消費者需要により、CAGR 17.05%で増加している。

リトアニアのeコマースにおけるデータプライバシーの執行はどれほど厳格か?

国家データ保護監察局によるVintedへのEUR 238万(USD 274万)の罰金は、GDPRの監督強化と堅固なコンプライアンスフレームワークの必要性を浮き彫りにしている。

最終更新日: