金属空気電池市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

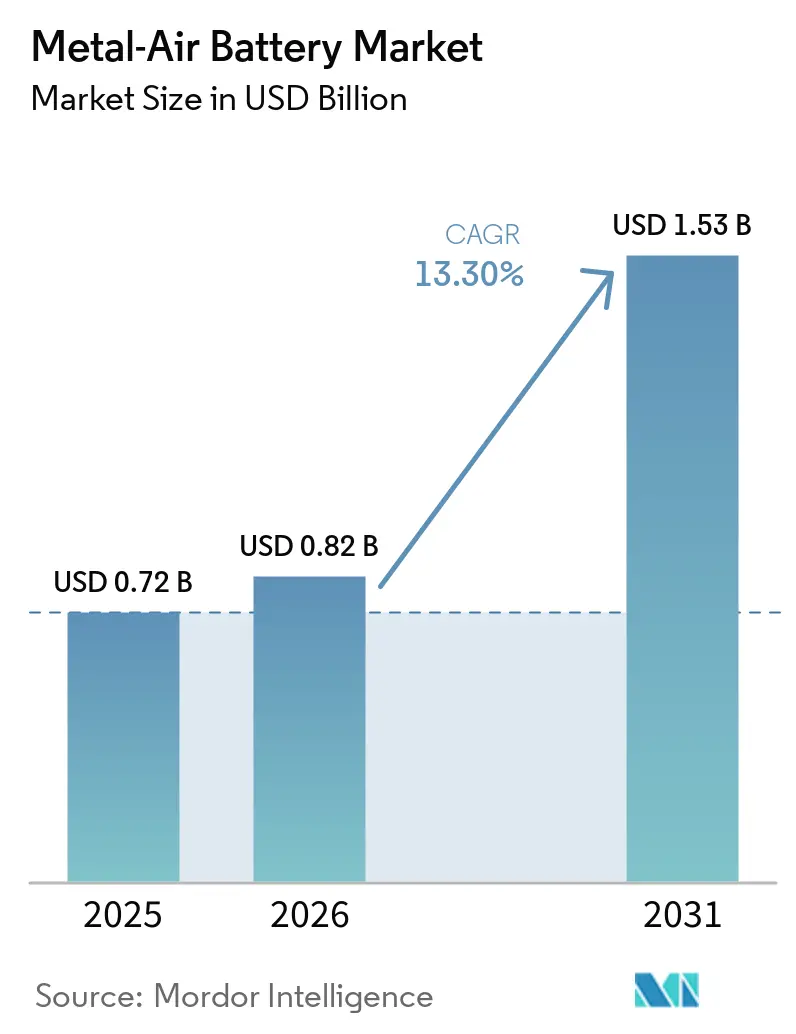

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.53 十億米ドル |

| 成長率 (2026 - 2031) | 13.30% CAGR |

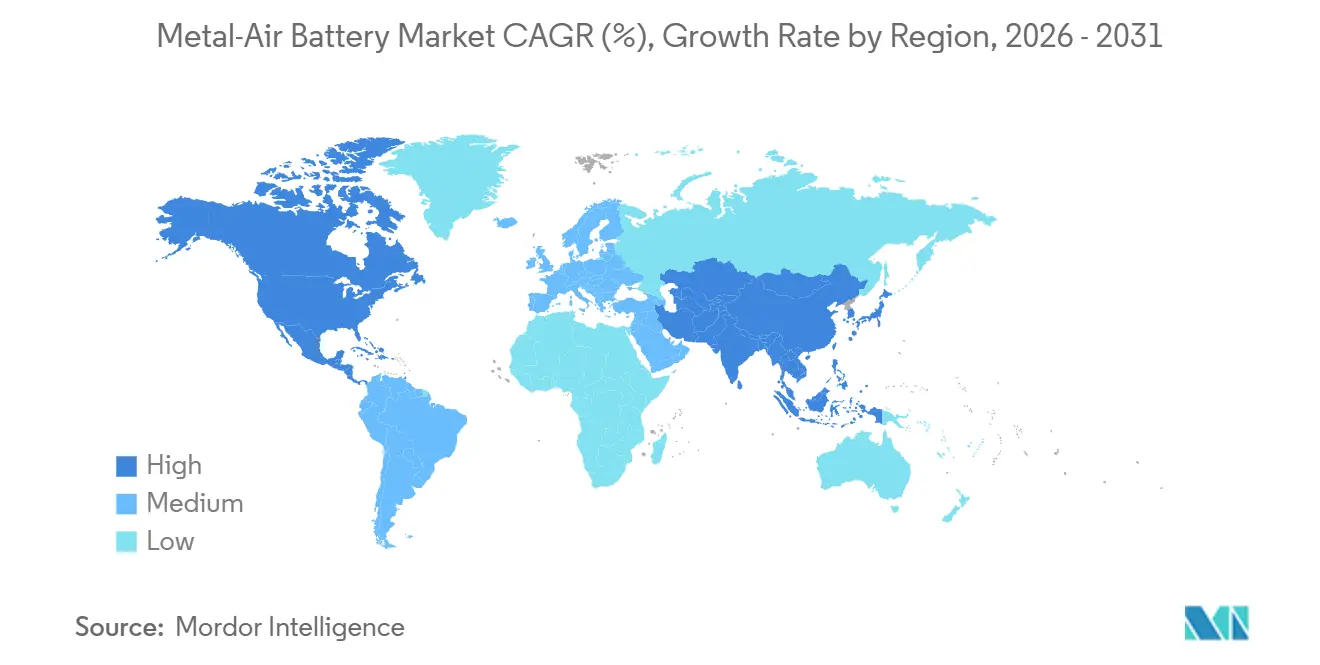

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる金属空気電池市場分析

金属空気電池の市場規模は、2026年の8億2,000万米ドルから2031年までに15億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 13.3%で成長する見込みです。二機能性空気カソード触媒における技術的進歩、亜鉛・アルミニウムとリチウム・コバルトの原料コスト格差の拡大、そして初の数ギガワット時規模の調達契約締結が、商業的普及のペースを加速させています。Form EnergyによるCrusoeとの人工知能データセンターバックアップ向け12GWhの鉄空気電池契約は、複数日放電が実証段階から主流のユーティリティおよび産業調達ポートフォリオへと移行しつつあることを示しています。自動車メーカーおよびフリート事業者は、系統依存の急速充電を回避するための金属スラリー補給方式を検討しており、米国、カナダ、欧州連合の政府助成金が市場投入期間を短縮するパイロット製造ラインを支援しています。静粛性と軽量性を求める防衛機関の兵士用電源需要も初期採用ニッチを形成しており、亜鉛およびアルミニウム価格の下落が、変動の激しいリチウムおよびコバルト原料に対するこれらの化学系の相対的なコスト優位性を強化しています。

主要レポートのポイント

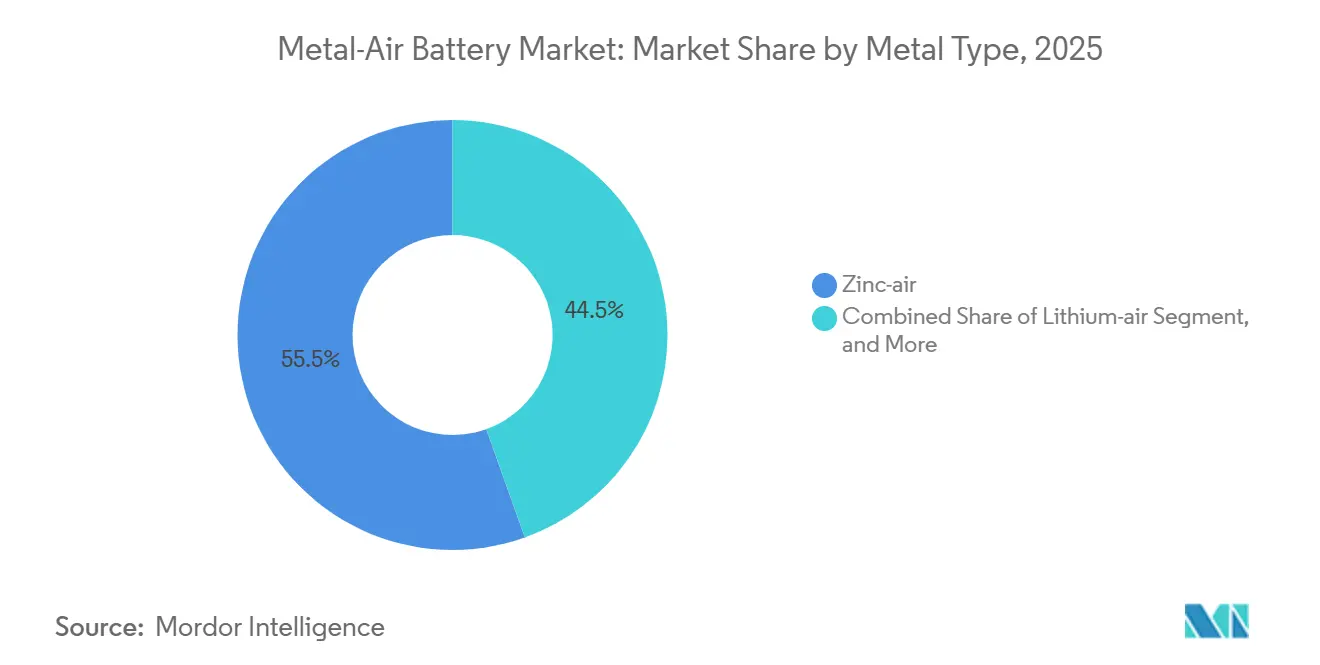

- 金属タイプ別では、亜鉛空気が2025年の金属空気電池市場シェアの55.47%を占めてトップとなり、一方で鉄空気は2026年から2031年にかけて最高のCAGR 13.86%を記録する見込みです。

- 電池タイプ別では、一次電池が2025年の金属空気電池市場規模の60.19%を占め、二次システムは2031年にかけてCAGR 13.92%で拡大すると予測されています。

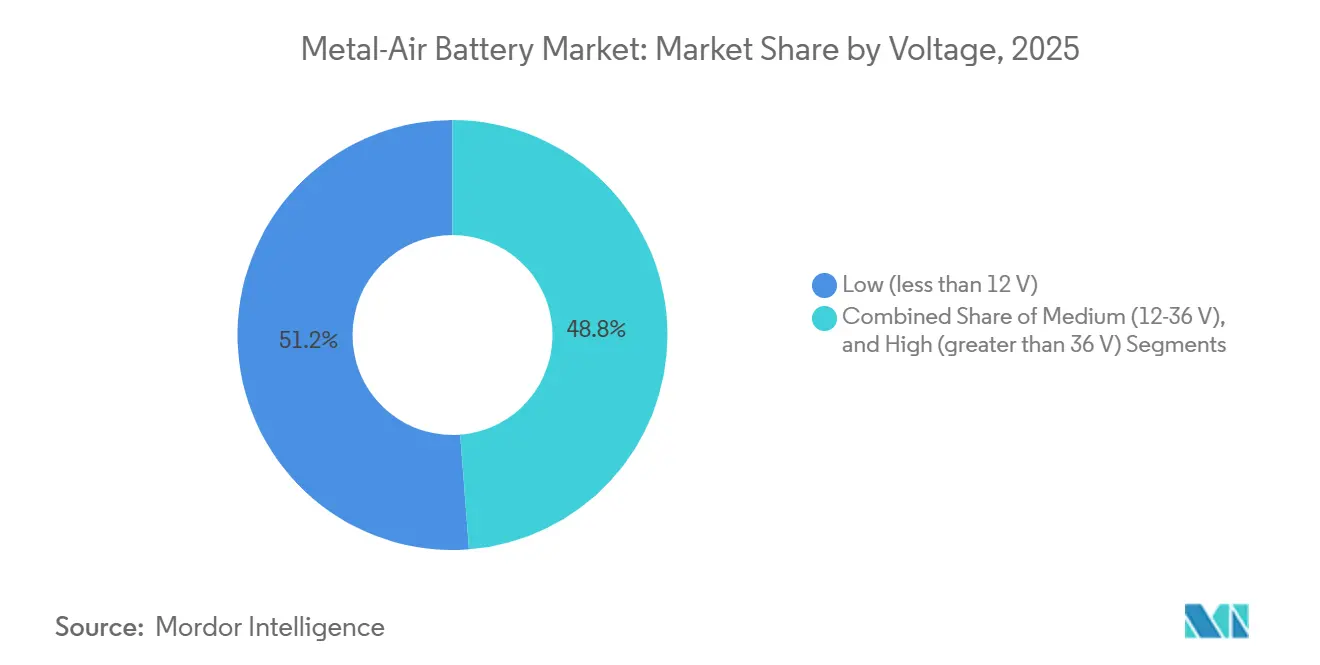

- 電圧別では、低電圧ユニットが2025年の金属空気電池市場の51.22%を占め、高電圧システムは2031年にかけてCAGR 13.81%を達成する軌道にあります。

- 用途別では、電気自動車が2025年の収益の48.53%を占めましたが、定置型エネルギー貯蔵が2031年にかけてCAGR 14.04%で最も急成長するセグメントとなっています。

- 地域別では、アジア太平洋が2025年の金属空気電池市場の53.79%を占め、北米が予測期間中に最も高いCAGR 14.08%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の金属空気電池市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 充電式亜鉛空気電池およびリチウム空気電池化学系の進歩 | +2.8% | 中国、韓国、欧州、北米で活発な活動を伴うグローバル | 中期(2〜4年) |

| 超高エネルギー密度パックを必要とする急速な電気自動車普及 | +2.5% | アジア太平洋がコアで北米・欧州への波及あり | 短期(2年以内) |

| リチウムおよびコバルトに対する亜鉛およびアルミニウム価格の下落 | +1.9% | グローバル、アジア太平洋および南米で最も顕著 | 中期(2〜4年) |

| 長期間貯蔵パイロット向け政府資金 | +2.1% | 北米および欧州、アジア太平洋で新興 | 中期(2〜4年) |

| 商業用電気自動車フリート向け交換式金属スラリー補給ステーション | +1.4% | アジア太平洋がリード、北米および欧州でパイロット実施 | 長期(4年以上) |

| 静粛・軽量兵士用電源に向けた国防推進 | +1.0% | 北米および欧州、その他地域では選択的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

充電式亜鉛空気電池およびリチウム空気電池化学系の進歩

2025年および2026年に報告された画期的な二機能性触媒により、亜鉛空気電池のサイクル寿命が10,000時間を超え、充放電間の電圧差が縮小しました。これらの改善により熱管理負荷が軽減され、定置型貯蔵においてリチウムイオン電池と総コストで競合できる二次亜鉛空気パックへの道が開かれています。研究グループはまた、保護されたリチウムアノードを備えた固体電解質の研究を進めており、リチウム空気電池の商業化に向けた信頼性の高い道筋を示しています。この複合的な進歩により、ユーティリティおよびデータセンター事業者の間で、複数日放電ソリューションが保証要件を満たせるという確信が高まり、調達パイプラインが活性化されています。

超高エネルギー密度パックを必要とする急速な電気自動車普及

世界の電気自動車販売台数は2024年に1,400万台を超え、引き続き増加しています。自動車メーカーは、より重いパックなしに1充電あたり500kmを実現できる化学系を求めています。金属空気電池は、リチウムイオン電池と比較して理論上3〜5倍高い比エネルギーを実現する可能性があります。Phinergy、Hindalco、およびインディアン・オイルの間で締結された覚書は、数分でアルミニウムプレートを交換できるアルミニウム空気パックを対象としており、補給ロジスティクスを再構築するものです。中国およびインドのパイロットフリートは航続距離延長モジュールをテストしており、排気ゼロ排出に対する規制上のインセンティブが商業プラットフォームの実現時期を加速させています。

リチウムおよびコバルトに対する亜鉛およびアルミニウム価格の下落

リチウムイオン電池のカソード金属は2025年も変動が続き、コバルトは1トンあたり約56,414米ドルまで急騰しました。亜鉛およびアルミニウム価格は、主要製錬地域における供給過剰と低エネルギー投入量に支えられ、歴史的平均付近で推移しました。コスト差の拡大により、系統および バックアップ用途における亜鉛空気またはアルミニウム空気システムの総所有コスト優位性が高まっています。オーストラリアにおけるAlpha HPAの高純度アルミナ施設など新たな精製所が、プレミアムアルミニウム原料の供給を拡大しており、アルミニウム空気開発者の原料制約を間接的に緩和しています。

長期間貯蔵パイロット向け政府資金

カリフォルニア州、ドイツ、カナダの公的機関は、2024年から2026年にかけて亜鉛空気および鉄空気の実証プロジェクトに数百万ドル規模の助成金を配分しました。ホライズン・ヨーロッパはHIPERZAB、ZABAT、HEMZABに資金を提供して充電式亜鉛空気電池製造のリスクを低減し、カリフォルニア・エネルギー委員会はEnZincおよびe-Zincを支援しました。これらの取り組みは、Form Energyの累計75GWhのプロジェクトバックログが示すように、研究室での革新と商業展開の橋渡しをしています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟したリチウムイオン電池化学系と比較したサイクル寿命の短さ | -1.7% | グローバル、日常的なサイクリングが不可欠な地域でより高い影響 | 短期(2年以内) |

| 空気カソードの二酸化炭素被毒と触媒劣化 | -1.3% | グローバル、大気中CO₂濃度が高い地域または工業汚染地域で最も深刻 | 中期(2〜4年) |

| 未成熟な大規模製造サプライチェーン | -1.0% | グローバル、ただしギガワット時規模の施設がまだ立ち上げ段階にある北米および欧州で特に制約が大きい | 中期(2〜4年) |

| 脱炭素化された高純度アルミニウム原料をめぐる競争 | -0.8% | 不活性アノード製錬炉のパイロットがプレミアムアルミニウム供給を逼迫させている北米、カナダ、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟したリチウムイオン電池化学系と比較したサイクル寿命の短さ

実験室の鉄空気システムは最大1,696時間を記録しており、充電式亜鉛空気電池は最良のケースで10,000時間を超えていますが、いずれもリチウムイオンの標準である3,000〜5,000サイクルを下回っています。そのため、周波数調整や乗用車など日常的なサイクリング用途では依然としてリチウムイオンが選択されています。Form Energyは鉄空気電池を週次または月次のサイクリング間隔での100時間放電向けに位置付け、最も過酷な用途プロファイルを回避しています。電解質の炭酸化抑制とデンドライト制御における継続的な進歩は、より広範な展開に向けた前提条件として残っています。

空気カソードの二酸化炭素被毒と触媒劣化

周囲のCO₂がアルカリ電解質と反応して炭酸塩を形成し、空気カソードの活性サイトを閉塞させます。最近のデュアルカソードおよびCO₂耐性電解質設計はその影響を軽減しますが、エンジニアリングの複雑さとコストが増加します。大気質の悪い都市部では性能劣化が早く、スクラビングモジュールを設置しない限り用途が制限されます。ホライズン・ヨーロッパのプロジェクトは炭酸塩耐性触媒コーティングを追求していますが、商業化は2028年以前には見込めません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

金属タイプ別:鉄空気が長期間需要を背景に勢いを増す

亜鉛空気電池は2025年の金属空気電池市場において55.47%のシェアを維持すると予測されており、これは主に補聴器や医療用エレクトロニクスでの継続的な使用によるもので、これらの用途では一次電池としての信頼性の高い性能が求められています。Form Energyの大規模なマルチプロジェクトパイプラインに支えられた鉄空気セグメントは、金属空気電池市場においてより大きなシェアを獲得すると予想されています。このセグメントは、様々な用途での採用拡大に牽引され、2026年から2031年の予測期間中に最高の年平均成長率(CAGR)13.86%を記録すると見込まれています。[1] Form Energy、「Form Energyプロジェクトポートフォリオ」、formenergy.com

系統バランシングおよびデータセンターバックアップ運用における複数日放電契約の増加は、鉄空気電池の経済的実行可能性を裏付けています。これらの電池は、サイクル寿命とラウンドトリップ効率のトレードオフが、貯蔵キロワット時あたりの低コストと引き換えに許容される用途に特に適しています。同時に、アルミニウム空気電池の開発者は、アルミニウム原料の豊富さと金属プレートの迅速な交換能力を活用しています。このアプローチは、特に商業フリート運用において、航続距離不安や補給ダウンタイムなどの重要な懸念事項に対処するものです。一方、リチウム空気電池技術は固体プロトタイプ開発において進歩を示していますが、その初期段階の性質と商業化における継続的な課題から、主流採用は現在の予測期間外にとどまっています。

電池タイプ別:強化された触媒を背景に二次化学系が加速

一次電池は2025年の金属空気電池市場の60.19%を占め、補聴器などの医療機器や民生用エレクトロニクスでの確立された使用に牽引されました。これらの電池は、安定した性能を必要とする用途における信頼性とコスト効率から引き続き市場を支配しています。一方、二機能性触媒の進歩により二次亜鉛空気電池の寿命が大幅に延長され、約10,000時間の動作が可能となりました。この進展により、定置型エネルギー貯蔵システムおよびモビリティ用途での使用に新たな機会が開かれ、予測期間中の充電式亜鉛空気電池の年平均成長率(CAGR)13.92%に寄与しています。

Duracell、Panasonic、GP Batteriesなどの既存プレーヤーは、広範な流通ネットワークとブランド認知度を活用してボタン電池セグメントでの優位性を維持しています。しかし、EnZincやZinc8などの新興企業は、コミュニティマイクログリッドや商業ビルなどの用途向けにモジュール式亜鉛空気電池パックのスケールアップに向けて着実に前進しています。[2]EnZinc、「EnZincがカリフォルニア・エネルギー委員会の助成金を獲得」、enzinc.com 二次構成への金属空気電池市場のシフトは、米国や欧州などの地域における製造能力がギガワット時規模の年間生産量に拡大するにつれて加速し、このセグメントにおけるイノベーションと採用をさらに推進すると予想されます。

電圧別:高電圧アーキテクチャがユーティリティ採用をリード

12V未満の低電圧製品は2025年に51.22%のシェアを維持しており、これは主にこのセグメントにおける補聴器用電池の継続的な優位性によるものです。これらの製品は医療機器やその他の低消費電力用途の特定のニーズに対応し、持続的な市場プレゼンスを確保しています。しかし、36Vを超える高電圧ストリングは、系統規模のエネルギー貯蔵システムおよびトラクション用途での採用拡大に牽引され、CAGR 13.81%で最も急速に成長すると予測されています。Form Energyなどの企業は鉄空気技術の進歩を活用して数千個のセルを直列接続し、メガワット級のスタック電圧を実現しています。これらのスタックは中圧変圧器と直接接続でき、補機設備の必要性を大幅に削減することで、システム全体の効率とコスト効率を向上させています。

自動車セクターでは、アルミニウム空気電池パックが400Vアーキテクチャ向けに設計されており、既存の電気自動車ドライブトレインの電圧要件に適合しています。この互換性により、商業フリート用途における有望なソリューションとなっています。さらに、研究グループは高電圧での動作において約92%のラウンドトリップ効率を維持できるデュアルカソード亜鉛空気モジュールの実証に成功しています。これらの進歩により、完成車メーカー(OEM)は高電圧用途における亜鉛空気技術の可能性をさらに探るための試験プロジェクトを開始するよう促されています。このような進展は、様々なセクターにわたるイノベーションと採用を促進し、金属空気電池市場全体の成長に貢献すると期待されています。

用途別:定置型貯蔵がモビリティ用途を上回る成長

電動モビリティは2025年の収益の48.53%を占めましたが、ユーティリティおよびデータセンターが定置型設備に対して最高のCAGR 14.04%の見通しを牽引しました。太陽光や風力などの再生可能エネルギー源の採用拡大により、長期間エネルギー貯蔵ソリューションへの需要が高まっています。長時間放電能力を持つ金属空気電池は、これらの課題に対処するのに適しています。長期間放電は再生可能エネルギー統合要件に合致し、急速サイクリングが金属空気化学系に課すラウンドトリップ効率低下のペナルティを回避します。Form Energyの2026年3月のCrusoeとの人工知能データセンター支援向け12ギガワット時の鉄空気電池に関する契約は、定置型貯蔵がパイロットプロジェクトから商業規模の展開へと移行しつつあることを示す好例であり、2027年から納入が開始される予定です。[3]Form Energy、「Form EnergyとCrusoeの契約」、formenergy.com

カリフォルニア州およびミネソタ州のユーティリティ企業、ハイパースケールデータセンター事業者、および独立系発電事業者は、信頼性が高く効率的なエネルギー貯蔵システムへの高まる需要を満たすために、数百メガワット時規模の調達を計画しています。さらに、軍事プログラムは戦術作戦に不可欠な軽量・静粛型フィールドシステムへの漸進的な需要をもたらしています。これらの軍事用途は、総アドレス可能量を大幅に変えることなく民間市場の成長を補完し、多様なセクターにわたる金属空気電池の役割をさらに強固なものにしています。

地域分析

アジア太平洋は2025年の金属空気電池市場の53.79%を占め、中国の広範な製造能力、インドの戦略的なアルミニウム空気電池協力関係、および日本の触媒科学における進歩に牽引されました。中国はCATLのChoco-Swapエコシステムを通じて電池交換インフラを推進しており、同エコシステムは2024年12月に2025年までに1,000ステーション、中期目標として10,000ステーションへの拡大計画とともに開始され、アルミニウム空気電池および亜鉛空気電池に適用可能な金属スラリー補給システムのテンプレートを構築しています。[4]Contemporary Amperex Technology Co. Limited、「CATLが電池交換エコシステムを開始」、catl.com この地域は、地域サプライチェーン開発を促進する政策と野心的な輸送電動化目標の恩恵を受けており、市場成長に適した環境を形成しています。さらに、主要プレーヤーの存在と研究開発への継続的な投資が、アジア太平洋の市場における優位性をさらに強固なものにしています。

北米は2026年から2031年にかけて最高のCAGR 14.08%を示すと予測されています。この成長は、長期間エネルギー貯蔵に関する州レベルの義務付け、エネルギー省からの資金調達イニシアチブ、およびForm Energyのウェストバージニア州における製造施設の設立によって支えられています。これらの要因が、基礎研究から大規模フィールド展開に至る強固な国内エコシステムの形成に貢献しています。さらに、カナダがELYSISベンチャーを通じた低炭素アルミニウム生産に注力していることが、地域の原料持続可能性を高め、市場拡大への追加的な支援を提供しています。

欧州はホライズン・ヨーロッパプログラムの下での産学連携の促進に引き続きコミットしており、亜鉛空気電池の商業化に向けて1,500万ユーロ(約1,620万米ドル)を配分しています。ドイツや英国などの国の系統運用者は、容量オークションに複数日貯蔵ソリューションをますます組み込んでいます。この戦略的な焦点は、主要な実証マイルストーンの達成を条件として、欧州を将来的な需要の大幅な急増に向けて位置付けるものです。イノベーションと規制支援への地域の重点が、金属空気電池技術の進歩を引き続き推進しています。

競合環境

金属空気電池市場は依然として中程度に分散しています。一次電池ニッチでは、Duracell、Panasonic、Maxellが医療機器セクターでの確立されたブランドロイヤルティを主な理由として価格決定力を維持しています。これらの企業は、医療用エレクトロニクス産業のニーズに合わせた信頼性の高い効率的なソリューションを提供することで市場を支配し続けています。充電式および長期間セグメントでは、Form Energyが75GWh超の契約残高を持ち市場をリードし、セクターにおける優位性を示しています。PhinergとHindalcoはアルミニウム空気電池ルートで強固なプレゼンスを確立しており、EnZincとe-Zincは亜鉛空気系統モジュールで大きな進歩を遂げ、競合環境をさらに多様化させています。

戦略的パートナーシップは、事業拡大とイノベーション推進において極めて重要な役割を果たしています。例えば、PhinergとHindalcoおよびインディアン・オイルとの協力関係は、国内金属調達の確保と補給ロジスティクスの合理化において重要な役割を果たし、強固なサプライチェーンを確保しています。同様に、e-ZincはSandia国立研究所と提携して先進電極技術の検証を加速させており、競争優位性の維持における研究開発の重要性を示しています。市場の新興競合他社は、空気カソードの耐久性向上、独自の電解質ブレンドの開発、およびコスト削減と効率改善のための資本軽量型電極製造方法の採用に注力しています。

しかし、市場は独自の触媒知的財産の必要性、大型セル組立の専門知識、および効率的なリサイクルまたは金属プレート返却システムの確立など、いくつかの参入障壁に直面しています。低炭素金属供給の確保またはCO₂耐性空気カソードのライセンス取得に成功した企業は競争優位性を獲得すると予想されます。これらの進歩により、長期間貯蔵プロジェクトの公開入札でより高いスコアを達成できるようになり、規模の経済を促進し市場のさらなる成長を牽引するポジティブなフィードバックループが生まれると考えられます。

金属空気電池産業のリーダー企業

Phinergy Ltd.

NantEnergy Inc.

Log9 Materials Scientific Private Limited

Form Energy, Inc.

Abound Energy, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Form EnergyとCrusoeが、ウェストバージニア州施設での生産を予定した人工知能データセンターのバックアップ向け鉄空気電池12GWhの契約を締結しました。

- 2026年3月:Nth Cycleが、年間12,000トンの電池ブラックマスを処理するためにTrafiguraと10年間・総額11億米ドルの混合水酸化物沈殿物引取契約を締結しました。

- 2026年3月:Qiyuan Green Powerが、2025年12月から2026年2月にかけてRio TintoのOyu Tolgoi鉱山のハウルトラックに対して1,900回の自動電池交換を実施し、CO₂を720トン削減したことを確認しました。

- 2026年2月:NEO Battery Materials、Korea Zinc、およびTaesungが、2026年末までにドローンおよびマイクロモビリティ電池パック向けの複合銅集電体フォイルの商業化に合意しました。

世界の金属空気電池市場レポートの調査範囲

金属空気電池市場は、金属(亜鉛、アルミニウム、リチウム、鉄など)と周囲の空気中の酸素との電気化学反応によって電力を生成する電池の開発、製造、および商業化に特化したグローバル産業です。これらの電池は、高い理論エネルギー密度、軽量設計、およびコスト効率の可能性を特徴としており、電気自動車、定置型エネルギー貯蔵システム、軍事・防衛エレクトロニクス、民生・医療機器など幅広い用途に適しています。

金属空気電池市場レポートは、金属タイプ(亜鉛空気、アルミニウム空気、リチウム空気、鉄空気、その他の金属タイプ)、電池タイプ(一次、二次)、電圧(低、中、高)、用途(電気自動車、定置型エネルギー貯蔵、軍事・防衛エレクトロニクス、民生・医療エレクトロニクス、その他の用途)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 亜鉛空気 |

| アルミニウム空気 |

| リチウム空気 |

| 鉄空気 |

| その他の金属タイプ |

| 一次(非充電式) |

| 二次(充電式) |

| 低(12V未満) |

| 中(12〜36V) |

| 高(36V超) |

| 電気自動車 |

| 定置型エネルギー貯蔵 |

| 軍事・防衛エレクトロニクス |

| 民生・医療エレクトロニクス |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 金属タイプ別 | 亜鉛空気 | |

| アルミニウム空気 | ||

| リチウム空気 | ||

| 鉄空気 | ||

| その他の金属タイプ | ||

| 電池タイプ別 | 一次(非充電式) | |

| 二次(充電式) | ||

| 電圧別 | 低(12V未満) | |

| 中(12〜36V) | ||

| 高(36V超) | ||

| 用途別 | 電気自動車 | |

| 定置型エネルギー貯蔵 | ||

| 軍事・防衛エレクトロニクス | ||

| 民生・医療エレクトロニクス | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までの金属空気電池市場の予測規模は?

Mordor Intelligenceによると、金属空気電池市場規模は2031年までに15億3,000万米ドルに達し、2026年からのCAGRは13.3%となる見込みです。

商業展開において最も急速に拡大している金属タイプは何ですか?

Mordor Intelligenceのレポートによると、鉄空気システムが2026年から2031年にかけてCAGR 13.86%の予測でトップの成長を示しており、Form Energyのバックログなどの複数日貯蔵契約に牽引されています。

2025年における亜鉛空気電池の市場シェアはどの程度でしたか?

Mordor Intelligenceの調査結果によると、亜鉛空気電池は2025年の金属空気電池市場シェアの55.47%を占めました。

2031年にかけて最も高い成長率が見込まれる地域はどこですか?

Mordor Intelligenceによると、北米は新工場の建設と公的資金が採用を加速させることで、2026年から2031年にかけてCAGR 14.08%を記録すると予想されています。

金属空気電池の電気自動車への広範な普及を制限する主な障壁は何ですか?

リチウムイオン電池と比較したサイクル寿命の短さが依然として主要な障壁ですが、最近の触媒の進歩により実験室試験での亜鉛空気電池の寿命が10,000時間超に延長されています。

最終更新日: