ヨーロッパ水処理化学品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

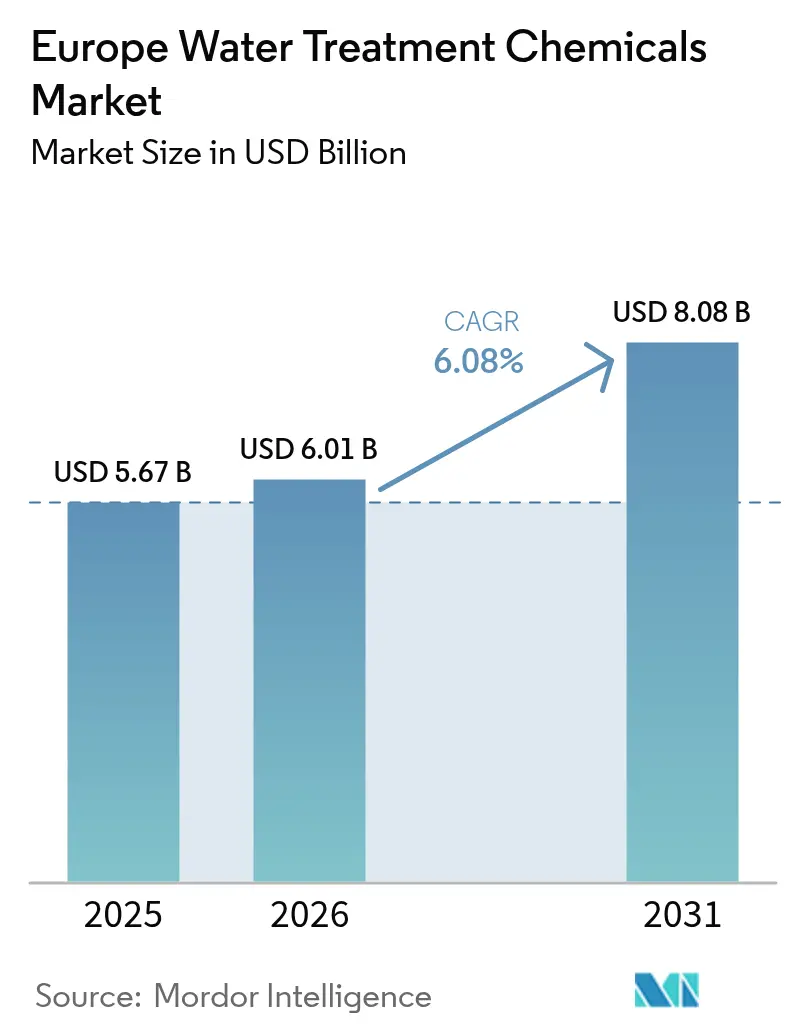

| 基準年の市場規模 (2025) | 5.67 十億米ドル |

| 市場規模 (2026) | 6.01 十億米ドル |

| 市場規模 (2031) | 8.08 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ水処理化学品市場分析

ヨーロッパ水処理化学品市場規模は、2025年の56億7,000万米ドルから2026年には60億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.08%で2031年までに80億8,000万米ドルに達する見込みです。排水不遵守に対する罰則の強化、プロセス水ループを倍増させる産業脱炭素化、および数十億ユーロ規模の自治体アップグレードプログラムが、公共施設と重工業全体の潜在需要を同時に拡大しています。ドイツは最大の国内収益基盤を維持している一方、PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)、リン回収、微量汚染物質に関する規制が展開されるにつれ、北欧諸国が最も急速に量を増やしています。セグメントの勢いは、既に従来の腐食防止剤およびスケール防止剤の消費から、三次および四次処理に必要な凝集剤および沈殿剤へとシフトしており、グリーン水素電解槽における超純水要件が新たな高純度化学品ニッチ市場を開拓しています。

主要レポートの要点

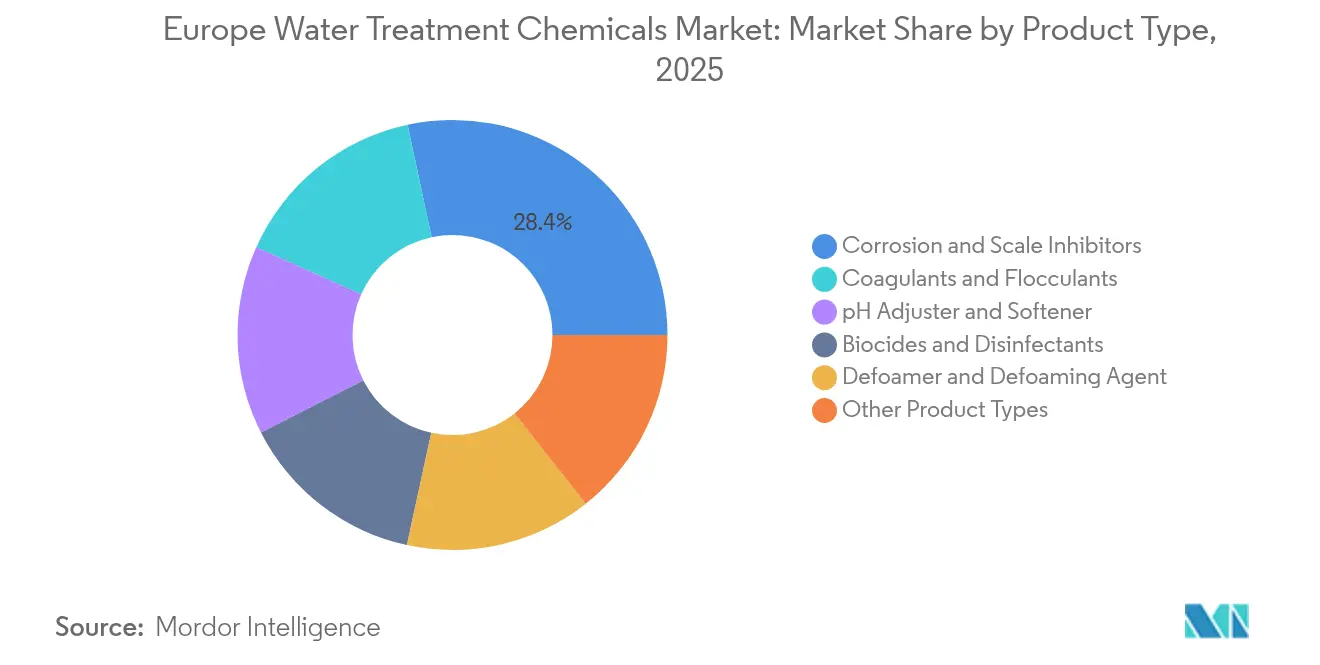

- 製品タイプ別では、腐食防止剤およびスケール防止剤が2025年に28.35%のシェアでヨーロッパ水処理化学品市場をリードしました。凝集剤および沈殿剤は2031年までCAGR 7.05%で成長する見込みです。

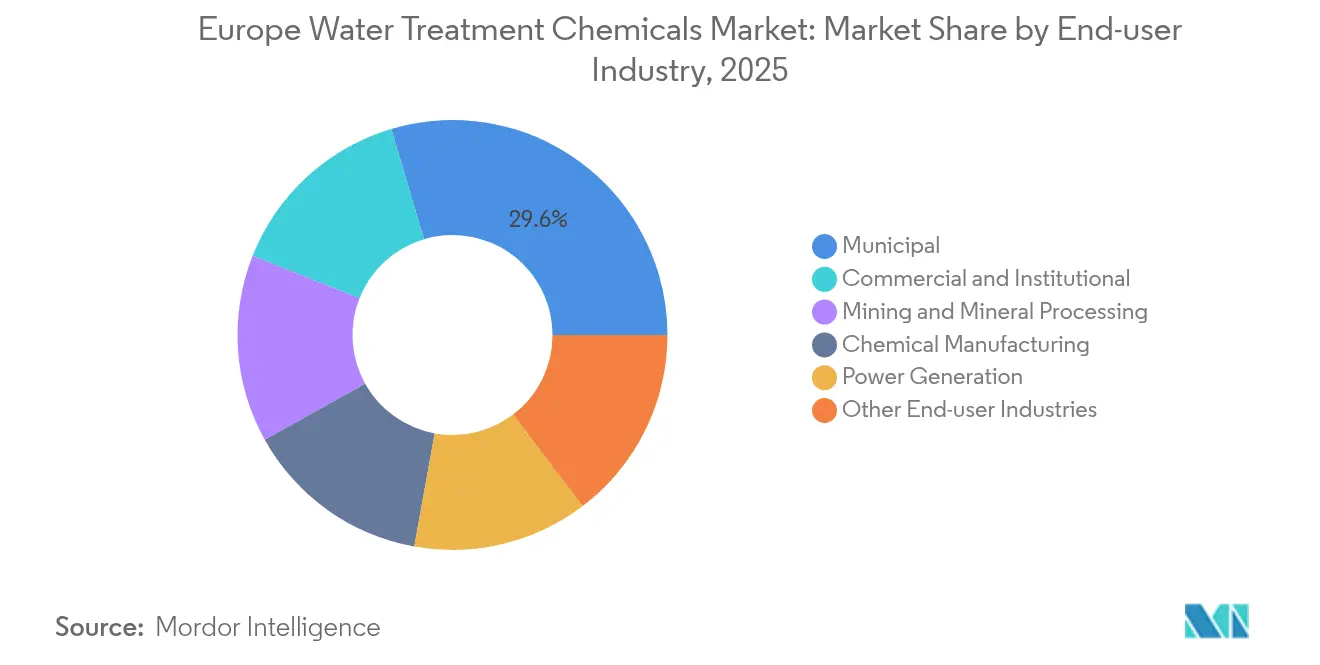

- エンドユーザー別では、自治体公共施設が2025年のヨーロッパ水処理化学品市場において29.60%のシェアを保有し、2031年までCAGR 6.84%で進展する見込みです。

- 地域別では、ドイツが2025年の地域収益の28.40%を占め、北欧諸国が2031年までに7.25%という最も急峻な成長率を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ水処理化学品市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EUの厳格な排水・再利用規制 | +1.2% | ベルギー、オランダ、キプロス | 中期(2〜4年) |

| EU水枠組指令の執行と罰則 | +1.0% | ドイツ、フランス、スペイン | 短期(2年以内) |

| プロセス水需要を促進する産業脱炭素化 | +0.9% | ドイツ、フランス、北欧地域 | 長期(4年以上) |

| 自治体インフラのアップグレード(AMP8、結束基金) | +1.3% | イギリス、ドイツ、スペイン | 中期(2〜4年) |

| グリーン水素電解槽向け超純水 | +0.8% | ドイツ、スペイン、北欧洋上風力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EUの厳格な排水・再利用規制

2024年、EUはベルギー、キプロス、オランダに対する違反手続きを開始し、指定敏感区域への不遵守に対して日次罰則を導入しました。これにより、アルミニウムまたは鉄系凝集剤を1リットルあたり20〜40 mg消費する三次リン除去段階の迅速な改修が促進されました[1]欧州委員会、「都市廃水処理指令に関する違反手続き」、EC.EUROPA.EU。パリオリンピックの水質向上を目指した事業では、予算の相当部分が凝集剤のみに充てられました。指令2024/1083は、2035年までに人口換算1万人超のすべての集積区域に三次処理義務を拡大し、ポリ塩化アルミニウムまたは鉄塩を添加しなければならない施設数を倍増させます。ドイツの連邦環境庁(ウムヴェルトブンデスアムト)やスペインの流域管理機関などの国家機関が水枠組指令の目標を執行することで、性能保証付き化学品供給の長期契約締結が加速しています。

EU水枠組指令の執行と罰則

ドイツは栄養素および微量汚染物質の除去に重点を置いた各種施設の強化に補助金を配分しました。一方、指令2024/1203は違法排出を刑事犯罪として分類し、禁固刑の可能性を設けています。これを受けて、公共施設は放流水の品質を確保するために供給業者との複数年契約を締結しています。スペインでは2024年に当局が罰金を科しましたが、リン濃度のリアルタイム測定器による自動凝集剤添加の導入により違反件数は減少しました。2027年の見直しでは窒素上限が半減することが予想され、ヨーロッパ全域で補助炭素源とpH調整剤の需要を押し上げると見込まれています。

プロセス水需要を促進する産業脱炭素化

クローズドループ冷却および熱回収の改修は、濃縮サイクルの増加により鉱物沈殿が激化するため、スケーリングおよびファウリングのリスクを高めます。ベルギーのEVERESTライムプロジェクトは、水のリサイクル率を高めた後、スケール防止剤および生物殺菌剤の使用量が増加しました。クリーン産業協定は重工業にCO₂排出削減を義務付けており、鉄鋼・セメント・化学品企業は高温での使用に適した追加の腐食防止剤を必要とする水循環システムの導入を迫られています。ポーランドの産業セクターは2024年に腐食防止剤の購入量が増加したと記録しています。Kemiraの持続可能な製品販売拡大に後押しされ、バイオベースのポリアスパラギン酸塩系防止剤が急速な成長を遂げています。

自治体インフラのアップグレード(AMP8、結束基金)

イギリスのAMP8計画は処理化学品に予算を配分しています。アングリアン・ウォーターは、低温環境での汚泥発生量が少ないポリ塩化アルミニウムを採用した三次リン除去プロジェクトを導入しています。ドイツのKfW補助金は四次製薬物質除去への設備投資を払い戻しますが、公共施設は活性炭床を保護するために凝集剤による前処理が必要です。スペインの干ばつ強靭化プログラムは海水淡水化および再利用に資金を提供し、スケール防止剤および生物殺菌剤の専用マイクロセグメントを促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ヒドラジン誘導体の有害性と取扱い | -0.4% | ドイツ、イギリス、フランス | 短期(2年以内) |

| 原材料価格の変動性(ミョウバン、苛性ソーダ、アクリルアミド) | -0.5% | 汎ヨーロッパ | 中期(2〜4年) |

| 四次処理に対する拡大生産者責任コスト | -0.3% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヒドラジン誘導体の有害性と取扱い

ECHAの規則の下でヒドラジンが第1B類発がん性物質に分類されていることを受け、公共施設はクローズドループ添加、蒸気封じ込め、リアルタイム漏洩検知の導入を余儀なくされており、これにより設備投資コストが大幅に膨らんでいます。2024年、ドイツでは多数の暴露事故が記録されました。保険料が急騰するにつれ、小規模事業者はカルボヒドラジドやタンニン系スカベンジャーなど、より高価でも安全な代替品に引き寄せられています。しかしながら、100バール超の高圧ボイラーは迅速な脱酸素のためにヒドラジンに依然として依存しており、発電および地域暖房ネットワークにおける完全移行の難しさを示しています。

原材料価格の変動性(ミョウバン、苛性ソーダ、アクリルアミド)

2022年から2024年にかけて、苛性ソーダの価格は大幅に急落しました。それにもかかわらず、塩素アルカリ設備の相当部分はガスへの依存度が高く、エネルギー市場のショックに対して脆弱なままです。2024年には硫酸アルミニウムの価格がインゴット価格の上昇と連動し、凝集剤供給業者の利益率を圧迫しました。アクリルアミドの価格変動により、沈殿剤ベンダーは自治体との契約を頻繁に再交渉せざるを得ません。SNFは、2024年の原材料が売上原価に占める割合が2022年より高くなったと明かしました。その結果、公共施設は後方統合または強固なヘッジ戦略を持つ供給業者をますます選好しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:凝集剤主導の成長が従来型防止剤を凌駕

凝集剤および沈殿剤は2024年のより小さなベースから出発しますが、指令2024/1083がリンを10 mg/Lまで除去しなければならない施設数を倍増させることにより、2031年までCAGR 7.05%でヨーロッパ水処理化学品市場全体を上回るペースで成長します。ストックホルムのヘンリクスダール処理場は、ポリ塩化アルミニウムへの切り替えにより汚泥を削減し捕集率を向上させ、このトレンドが寒冷地の公共施設全体に広がっています。鉄塩は有機物除去に優れることから沿岸海水淡水化の前処理でシェアを拡大しており、バルセロナのジョブレガット・プロジェクトでは硫酸鉄の採用後に膜ファウリング率が低下したことが記録されています。消泡剤、pH調整剤、消毒剤はより狭いニッチ市場を担いますが、食品接触および古紙リサイクルのループで着実に成長しています。腐食防止剤およびスケール防止剤は2025年においても依然としてヨーロッパ水処理化学品市場最大のセグメントであり、28.35%を占めています。しかし、原子力発電所の閉鎖とホスホネート規制が成長を抑制することが予想されており、水素電解槽向けに調整された防止剤パッケージによって一部相殺されます。LANXESSが発売したホスホネートフリーのポリアスパラギン酸塩ブレンドは、10%の有効性トレードオフがあっても産業適応を示す好例です。

二次的ダイナミクスは規制上のエクスポージャーの差異を明らかにします。EUの生物殺菌剤製品規制により、新規消毒剤の承認期間が36ヶ月に延長され、新規活性物質からの収益が遅れています。逆に、エリソルベートなどのニッチな酸素スカベンジャーは、遅い反応速度を許容できる地域暖房回路で加速しています。したがって、ヨーロッパ水処理化学品市場は、価格プレミアムが二桁に達する場合でも、コンプライアンス上の優位性が実証できる製剤へと傾いています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:自治体予算が量と成長を支える

自治体公共施設は2025年の価値の29.60%を占め、AMP8および結束基金プロジェクトに牽引されてCAGR 6.84%で2031年まで最も急速に拡大するエンドユーザーでもあります。テムズ・ウォーターは合流式下水道越流に対処するため相当な資金を確保しており、固形物の持ち越しを最小化するために高電荷ポリマーを使用しています。年間大量のアルミニウム系凝集剤を消費するドイツの自治体は、依然として北欧標準を下回って運用されており、改善の余地が大きいことを示しています。石炭および原子力発電の廃止によりボイラー処理の必要性が低下するにつれ、発電のシェアは縮小しています。ユーロスタットは2022年から2024年にかけてヨーロッパの大規模火力発電が減少したことを強調しており、防止剤および生物殺菌剤への支出削減につながっています。化学品セクターでは、BASFのルートヴィヒスハーフェン複合施設が多数のクローズドループ操業を支えるため腐食防止剤と再生剤に多額の投資を行いました。LKABのキルナ鉱山のような鉱業事業は、高い固形分含有量を達成するためにテーリング向けに高分子量の沈殿剤を使用しています。関税上昇への対抗策として、商業・機関施設のサイトはオンサイト再利用システムをますます採用しており、いずれも食品接触に承認されたモノクロラミンおよびペルオキシ酢酸方式の需要を促進しています。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

2025年、連邦栄養除去プログラムおよびベルリンにおける四段階オゾン処理の展開に支えられたドイツは、総収益の28.40%を占めました。ドイツの輸出志向型サプライヤーは東ヨーロッパにおけるコンプライアンス向上を活用し、化学品および設備を輸出しており、ポーランドとルーマニアがその相当部分を吸収しています。さらに、産業脱炭素化が勢いを増す中、EVERESTプロジェクトは循環改修に続いてスケール防止剤の使用量を著しく増加させています。

EU規制の外にあるにもかかわらず、イギリスはAMP8に相当な資金を拠出することを約束しており、英仏海峡を越えた化学品貿易を大幅に後押ししています。特に、フェラルコのオランダ施設はサザン・ウォーターのポリ塩化アルミニウム需要の相当部分を供給する新たな複数年契約を獲得しました。一方、フランスは2024年のオリンピックに向けてセーヌ川の浄化に多大な投資を行い、数千に及ぶ自治体処理場にわたるアップグレードの積み残しを抱えています。これに関連して、Veoliaはフランスとスペインの契約においてクラウド接続型添加システムを統合することで、ヨーロッパの化学品管理サービスにおいて成長を達成しています。

これまで遅れをとっていたイタリアとスペインは現在、三次処理の導入を加速させています。スペインの野心的な海水淡水化・再利用構想は、特に地中海の高シリカ供給水向けに調整されたスケール防止剤を切実に必要としています。一方、イタリアのポー川流域は数百の処理場に厳格なリン濃度上限を設定しており、凝集剤の有望な市場を開拓しています。北欧諸国は最も急峻な成長を遂げており、2031年まで7.25%のCAGRが見込まれています。ストックホルムは粉末活性炭と凝集剤の組み合わせによるPFAS除去を実施しており、ヘルシンキはストルバイトによるリン回収を先導し、オスロは製薬物質除去にオゾン処理を活用しています。ヨーロッパの他の地域では、加盟条件に基づく資金提供の恩恵を受けている国々があります。野心的なアップグレード計画を持つルーマニアは国内化学品製造能力が不足しており、有望な輸入機会を開いています。

規制環境

EUの規制は、排水処理および飲料水と接触する用途で使用が認められる化学物質の両面で強化されつつあり、これが製品適格性および処理段階における化学物質の使用強度に影響を及ぼしている。改正都市排水処理指令(Directive (EU) 2024/3019)は2025年1月1日に発効し、より広範な三次処理および高度(四次)処理への道筋を定めている。加盟国による国内法化は2027年7月31日までに行われ、2027年8月1日から適用が開始される予定であり、この指令には拡大生産者責任が組み込まれており、医薬品・化粧品業界は2029年までに微量汚染物質除去のための高度処理費用の少なくとも80%を負担することになるため、調達およびサプライヤーとの提携モデルに影響を与える。

飲料水については、指令(EU) 2020/2184が化学物質およびろ過材に関する最低限の衛生・品質要件を導入している。欧州委員会実施決定(EU) 2024/367は、認可物質の欧州ポジティブリストを定めており、自治体の水道システムに販売される凝集剤、pH調整剤、その他の配合製品に対するコンプライアンス要件を引き上げている。並行して、指令(EU) 2026/805(2026年3月30日付)は、水枠組み指令および関連する地下水・環境水質基準指令を含む中核的な水政策の枠組みを改正し、汚染物質管理および取水に対する圧力を高水準に維持することで、欧州全域での処理設備更新に対する規制主導の需要を下支えしている。

バリューチェーン分析

欧州の水処理薬品バリューチェーンは、苛性ソーダ用のクロルアルカリ誘導体、凝集剤用のアルミニウムおよび鉄塩、フロキュラント用のアクリルアミド系原料といった上流原料から始まる。Kemiraなどの専門サプライヤーがこれらを配合・調合し、地元の公益事業体や産業拠点に供給する販売代理店やサービス提供者を通じて流通させるとともに、Brenntagのような処理技術提供者とも連携している。中流の生産経済性は、エネルギー連動型の原材料価格変動と、EU化学物質規制(REACH)に基づくコンプライアンス負担に依然として左右される。REACHは物質登録、安全データ要件、既存化学物質の代替に向けたロードマップを規定している。

下流では、プラントがEU排水改正指令の下で三次・四次処理段階を追加するにつれ、性能保証付き供給契約や薬品投入サービス契約に対する需要が高まっている。生産能力および物流に関する意思決定は、主要な消費拠点に近づく方向で動いており、KemiraによるスペインのTarragonaにおける凝集剤(ACH)生産および活性炭再生への投資は、飲料水および微量汚染物質除去のニーズを支えるものである。ソリューション提供者と販売代理店との間のチャネル提携は、AquaporinがBrenntagと連携する事例のように、関連する処理コンポーネントへのリーチを拡大しており、化学品供給、デジタル投入・監視、処理設備が公益事業体や水集約型産業向けに一体的に提供される様子を強めている。

競合環境

ヨーロッパ水処理化学品市場は中程度に細分化されています。プラチナム・エクイティによるSolenisの買収は、化学品サービス契約の収益安定性をプライベートエクイティが評価したことを示しています。ヘルコ・ヴァッサーテクニックのような専門業者は、電解槽の仕様を満たせるホウ素選択性樹脂に注力しており、これにはプレミアムが付いています。技術の二極化が進んでおり、先進的な公共施設はクラウド制御添加システムを採用しており、デジタル統合ができない供給業者に不利に働く一方、小規模自治体は依然として単価を基準に契約を発注しています。

ヨーロッパ水処理化学品産業リーダー

Kemira

Kurita Water Industries Ltd.

Ecolab

Solenis

Veolia

- *免責事項:主要選手の並び順不同

市場機会と将来展望

指令(EU) 2024/3019に基づく高度な都市排水要件は、微量汚染物質・栄養塩除去に関連する化学品プログラムの商業化の道を開いている。同指令は2027年8月1日からの適用に向けて進められており、拡大生産者責任(2029年までに微量汚染物質除去のための高度処理費用の少なくとも80%)を導入している。これは、凝集剤とフロキュラントを活性炭やその他の仕上げ工程向けの上流保護化学品とともにパッケージ化するサプライヤー、および公益事業体や責任を負う生産者向けにコンプライアンス実績を文書化するサービスにとって機会を支えるものである。

産業用水の再利用および循環型プログラムも、より高い再利用率での安定運用を化学品が支えるプロジェクトへとつながっており、特に産業クラスターや水ストレスの高い流域で顕著である。その事例として、フランダース・ブルーディールの支援を受けたアントワープ港のCHERISH2Oイニシアチブがあり、化学工業排水のプロセス再利用に向けた大規模浄化を検討している。加えて、EU資金による技術プログラムとして、R3VOLUTION(90%超の水再利用と有害物質の排除を目標とする)およびMAINSTREAM(産業用水監視向けのグリーン電気化学センサー)が挙げられる。供給側では、生産者がより高付加価値の化学品や循環型サービスモデルに資本を投じており、KemiraによるTarragonaにおける2,000万ユーロの活性炭再生工場計画(2026年2月)、およびPrayonによるEngisでの年産10,000トンのSHMPユニットの稼働開始(2026年3月、産業用水システムにおけるリン酸塩系特殊用途を支える)がその例である。

最近の業界動向

- 2026年2月:Kemiraは、西欧・中欧における水処理事業の強化を目的として、ドイツの凝集剤メーカーであるSIDRA Wasserchemieを約7,500万ユーロで買収すると発表した。この取引により、自治体・産業排水コンプライアンスプログラムで使用される凝集剤の現地製造能力と顧客アクセスが拡大する。また、サプライヤーが複数年にわたる公益事業契約や高度処理設備の改修に対応するため規模を拡大するという業界統合の動きも強めている。

- 2025年9月:Kemiraは、スウェーデンのHelsingborg拠点における活性炭再生工場について最終投資承認を取得した。本プロジェクトは、粉末・粒状活性炭の使用が運用コストを増加させ、循環型再生サービスを有利にする、北欧地域におけるPFASおよび微量汚染物質除去への移行を支えるものである。これにより、対応期間を短縮し、外部の再生能力への依存を減らすことができる地域的な能力が追加される。

- 2024年7月:Kemiraは、英国PurtonにあるNoritの活性炭再生事業を買収し、微量汚染物質除去のための活性炭再生市場に参入した。この買収により、Kemiraのラインナップはコモディティ凝集剤にとどまらず、排水および飲料水の水質要件の厳格化に対応したサービス連動型セグメントへと拡大した。また、仕上げ工程として活性炭を導入する公益事業体に対して、化学品と運用支援をクロスセルするためのプラットフォームも構築された。

研究方法のフレームワークとレポートの範囲

セグメンテーション概要

- 製品タイプ別

- 生物殺菌剤および消毒剤

- 凝集剤および沈殿剤

- 腐食防止剤およびスケール防止剤

- 消泡剤および脱泡剤

- pH調整剤および軟化剤

- その他の製品タイプ

- エンドユーザー産業別

- 商業・機関施設

- 発電

- 化学品製造

- 鉱業・鉱物処理

- 自治体

- その他のエンドユーザー産業

- 地域別

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- その他ヨーロッパ

レポートで回答される主要な質問

2026年のヨーロッパ水処理化学品市場の規模はどれくらいですか?

ヨーロッパ水処理化学品市場規模は、2026年に60億1,000万米ドルに達する見込みです。

2031年までのヨーロッパにおける水処理化学品需要の予想CAGRはどれくらいですか?

需要はCAGR 6.08%で増加し、2031年までに価値が80億8,000万米ドルに達する見込みです。

ヨーロッパの公共施設全体で最も成長が早い製品タイプはどれですか?

三次リン除去が義務化されることにより、凝集剤および沈殿剤がCAGR 7.05%で成長をリードしています。

なぜ自治体公共施設が処理化学品の最大の購入者なのですか?

AMP8およびEU結束基金のアップグレードが継続的な化学品調達を促進し、29.60%のシェアと全セクター中最高のCAGR 6.84%をもたらしています。

2031年まで最も急峻な市場成長を記録している国はどこですか?

北欧諸国は、化学品量を引き上げる厳格なPFASおよびリン規制により、最高のCAGR 7.25%を記録しています。

最終更新日: