ドイツ生命保険・非生命保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

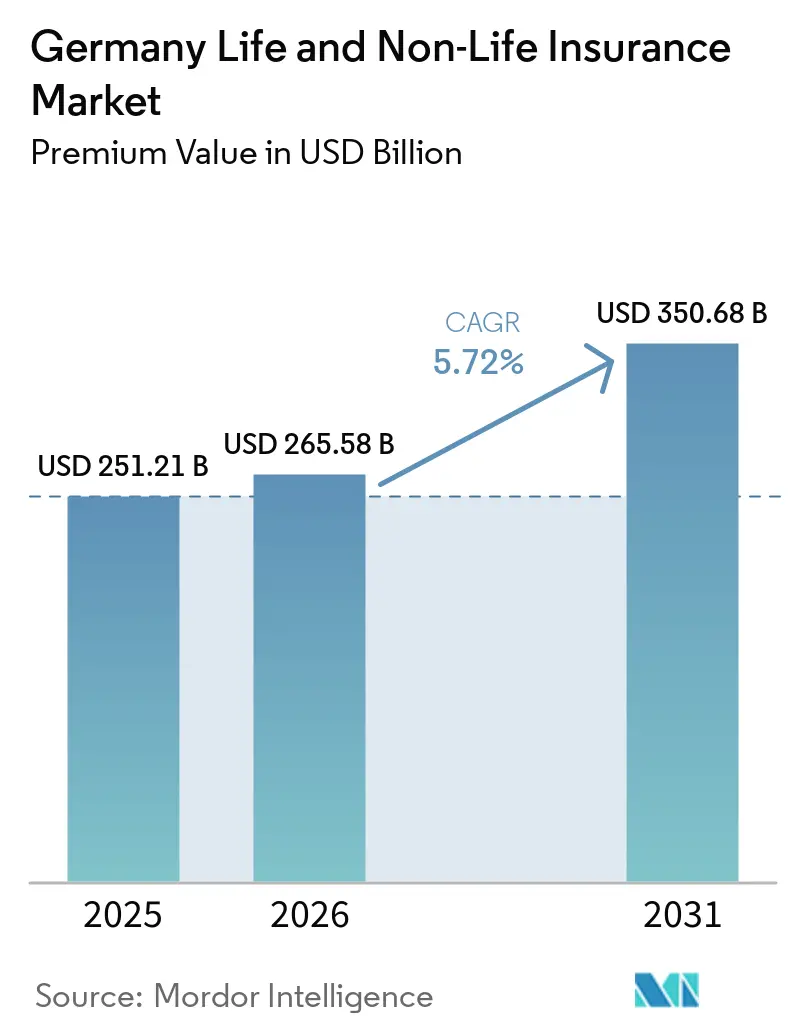

| 基準年の市場規模 (2025) | 251.21 十億米ドル |

| 市場規模 (2026) | 265.58 十億米ドル |

| 市場規模 (2031) | 350.68 十億米ドル |

| 成長率 (2026 - 2031) | 5.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ生命保険・非生命保険市場分析

ドイツ生命保険・非生命保険市場の規模は、保険料価値において、2025年の2,511.21億米ドルおよび2026年の2,655.8億米ドルから、2031年までに3,506.8億米ドルへと拡大し、2026年から2031年にかけてCAGR 5.72%を記録すると予測されています。

経済成長が低調であるにもかかわらず、堅調な家計バランスシート、社会保障制度の義務的改革、およびリスク移転商品への持続的な需要に支えられ、市場の拡大は続いている。インフレに強い退職後の資産形成ソリューションを求める家計の動向を背景に、年金保険およびユニットリンク型生命保険が勢いを増している一方、気候リスク、修繕費用の上昇、および甚大な自然災害損失への対応として、火災・財産保険および自動車保険の保険料収入は堅調な伸びを示している。デジタル活用の拡大が販売チャネルを再編しており、オンライン比較サイト、バンカシュアランスポータル、および組み込み型保険プラットフォームが従来の代理店から保険料シェアを着実に獲得している。改訂されたソルベンシーIIの枠組みのもとで持続可能性と資本効率に対する規制上の関心が高まり、資本負担の低いハイブリッド商品への移行が加速している。市場の集中度が比較的低いため、中堅保険会社およびインシュアテック参入企業の成長余地が確保されており、競争の激しさは引き続き高い水準にある。

主要レポートのポイント

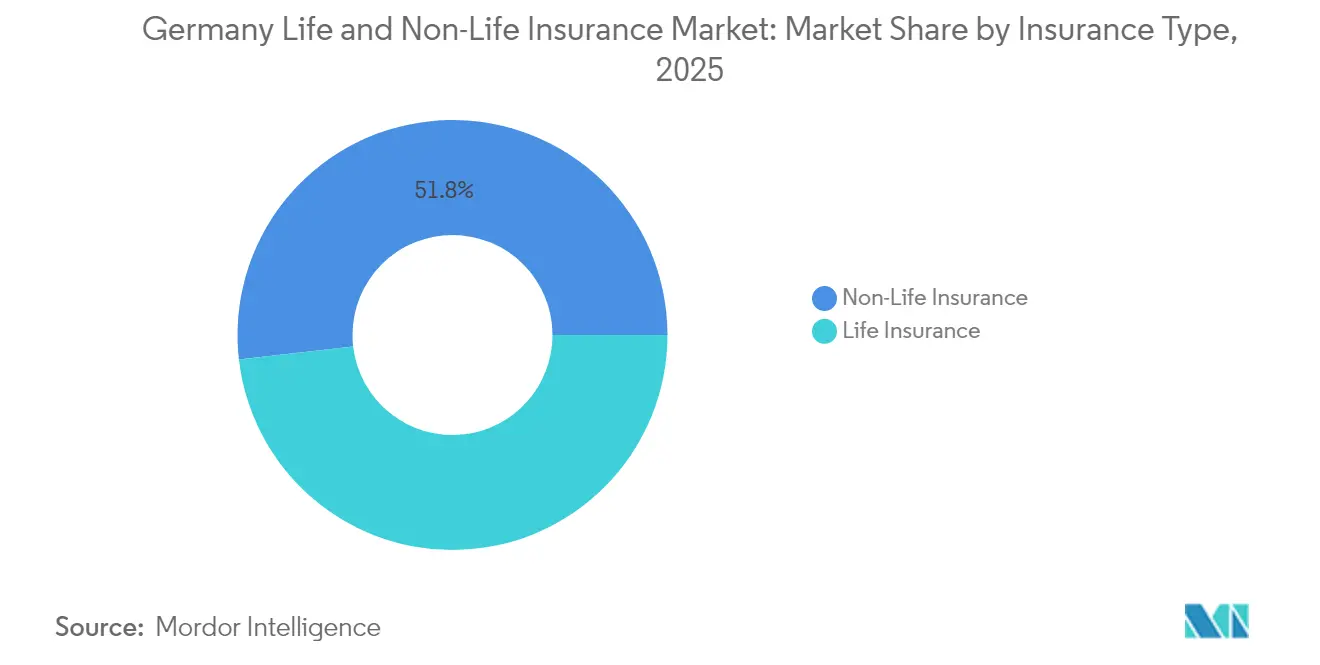

- 保険タイプ別では、非生命保険が2025年のドイツ生命保険・非生命保険市場シェアの51.82%を占め、年金およびユニットリンク型生命保険商品は2031年までに年平均成長率5.88%で拡大する見込みです。

- 販売チャネル別では、独立代理店およびブローカーが2025年に44.65%の収益シェアでトップを占め、デジタル専業チャネルおよび比較サイトチャネルは2031年までに年平均成長率9.05%で最も速い成長を記録しています。

- エンドユーザー別では、一般家庭が2025年のドイツ生命保険・非生命保険市場規模の59.25%を占め、中小企業セグメントは2026年~2031年にかけて年平均成長率5.06%で拡大しています。

- 地域別では、西ドイツが2025年のドイツ生命保険・非生命保険市場規模の34.38%を占め、東ドイツは年平均成長率4.72%で2031年まで最も高い地域成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ生命保険・非生命保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による退職・年金需要の増加 | +1.8% | 全国的、西ドイツおよび南ドイツでより顕著 | 長期(4年以上) |

| ソルベンシーII資本最適化による商品ミックスへの影響 | +1.2% | 全国的、主要保険会社に重点 | 中期(2年~4年) |

| デジタル採用とインシュアテックパートナーシップによる直接消費者向け販売(D2C)の加速 | +1.5% | 全国的、都市部での早期成果 | 短期(2年以内) |

| 自然災害(NatCat)の増加による財産・巨大災害保険普及率の上昇 | +1.1% | 全国的、洪水リスクの高い地域でより大きな影響 | 中期(2年~4年) |

| 義務的な長期介護改革による民間補完的健康保険の拡大 | +0.9% | 全国的、高所得地域でより高い普及率 | 長期(4年以上) |

| ESGおよびSFDRによるグリーン保険投資商品の促進 | +0.7% | 全国的、機関投資家への注目 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高齢化による退職・年金需要の増加

ドイツの高齢化は、特に退職・年金商品の需要において、生命保険・非生命保険市場の成長を牽引しています。法定年金制度は、平均賃金の48%を上限とする代替率により、年金格差が拡大しています。この格差が家計を民間年金ソリューションへと向かわせています。保険会社は、かつては十分とされていたが今やインフレ調整後の所得ニーズを満たせなくなった従来型保証保険の不十分さに対応しています。保険会社は、保証を制限し残りの保険料を分散型資産ポートフォリオに振り向けることで資本負担を軽減するハイブリッド年金を導入しています[1]欧州保険・企業年金監督局、「デジタル化市場レポート2025」、eiopa.europa.eu。この転換は、国家支援のイニシアチブである「世代資本(Generationenkapital)」基金の設立によって後押しされています。この基金は公的株式エクスポージャーを導入するだけでなく、保険会社が管理・長寿リスクサービスを通じて関与する道を開きます。特に年金不足が深刻な富裕層の多い西部地域で67歳以上の人口が増加する中、退職を中心とした商品が市場をリードし、ドイツの保険業界の構造を根本的に変えていくと見込まれます。

ソルベンシーII資本最適化による商品ミックスへの影響

2025年1月のソルベンシーII改訂により、保険会社は持続可能性指標、より厳格なルックスルー規則、および比例報告基準を組み込むことが求められています。直接的な結果として、高保証型貯蓄契約からより低いソルベンシー資本を必要とするユニットリンク型保険への転換が進んでいます。Munich Reなどの大手保険会社はソルベンシー比率が260%を超えており、解放された資本を活用して競争力のある価格設定を行い、より高利回りのグリーン資産を引き受けています[2]Munich Re、「ソルベンシーおよび財務状況レポート2024」、munichre.com。小規模な相互会社は比例的な軽減措置の恩恵を受け、地域コミュニティへのサービスを継続しながらESGラベル付き特約を導入することが可能です。中期的には、資本負担の軽い商品がドイツ生命保険・非生命保険市場を支配し、インフラ債、グリーンボンド、分散型株式マンデートへの投資戦略の転換を強化するでしょう。

デジタル採用とインシュアテックパートナーシップによる直接消費者向け販売(D2C)の加速

シームレスなデジタル体験に対する消費者の嗜好が、ほぼすべての主要保険会社にAI対応引受、自動化された保険金請求トリアージ、パーソナライズされたダッシュボードの統合を促しています。Allianz XによるFinanzen.deの買収は、デジタル販売能力をめぐる競争の激化を示しています。都市部の顧客はCheck24などの価格比較ポータルを通じて保険購入を開始することが増えており、既存保険会社は価格アルゴリズムを洗練させ、リアルタイム見積もりAPIを導入することを余儀なくされています。小売チェックアウトやモビリティアプリへの組み込み型保険は、オンラインで獲得できる保険料基盤を拡大し、保険契約管理コストを削減しています。インシュアテックへの資本流入が活発な中、パートナーシップモデルが増殖し、新商品の市場投入スピードを加速させ、ドイツ生命保険・非生命保険市場全体の顧客体験を向上させています。

自然災害(NatCat)の増加による財産・巨大災害保険普及率の上昇

2021年の洪水はドイツの保護格差を露呈し、自然災害補償の義務化に関する公的議論を促し、家計のリスク意識を高めました。ドイツ連邦金融監督庁(BaFin)の「2025年重点リスク」は、物理的気候リスクを最重要監督課題として挙げています。ZÜRSシステムによる改善されたリスクゾーニングと、迅速な洪水支払いのためのパラメトリックソリューションの導入により、拡張建物補償の普及が進んでいます。再保険会社はアグリゲート・ストップロス特約を提供し、元受保険会社がリスク許容量を超えることなく追加引受能力を確保できるようにしています。その結果、財産・巨大災害保険料はGDPを上回るペースで上昇し、巨大災害再保険の価格決定力が強まり、ドイツ生命保険・非生命保険市場の非生命保険部門に影響を与えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 持続的な低金利による生命保険保証マージンの圧迫 | -1.4% | 全国的、従来型生命保険会社への影響がより大きい | 長期(4年以上) |

| テレマティクスおよびポータルによる激しい自動車保険価格競争 | -0.8% | 全国的、都市市場に集中 | 短期(2年以内) |

| BaFinの手数料上限による従来型仲介チャネルの制約 | -0.6% | 全国的、すべての販売チャネルに影響 | 中期(2年~4年) |

| 若年成人層の縮小による純粋リスク型生命保険成長の制限 | -0.5% | 全国的、東部地域への影響がより大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な低金利による生命保険保証マージンの圧迫

再投資利回りが従来の保証水準を下回り続けているため、長期保証は収益性を侵食し続けています。欧州中央銀行(ECB)の政策が正常化し始めているものの、平均債券利回りはドイツの旧契約の平均保証水準である2.25%[3]ジュネーブ協会、「低金利環境と生命保険」、genevaassociation.orgを依然として下回っています。保険会社は、保有契約管理措置、バックブック移転、解約返戻金最適化によって負担を軽減しています。しかし、自己資本利益率への下押し圧力が、投資リスクを一部保険契約者が負担する商品への構造的移行を促しています。強力な資産運用部門を持つ大手グループはプライベート市場に分散投資していますが、小規模な相互会社はバッファーが薄く、ドイツ生命保険・非生命保険市場における新規事業の成長が制約されています。

テレマティクスおよびポータルによる激しい自動車保険価格競争

価格比較エンジンが乗り換えの障壁を低下させ、自動車保険をコモディティ化しています。ダイレクト系保険会社および相互会社は、アジャイルなITとリーン運営を活用することで、上場同業他社を大幅に下回るコンバインドレシオを実現しています。テレマティクスプログラムはリスクセグメンテーションを改善する一方で、引受マージンを圧迫する積極的な値引きを招いています。先進運転支援システム補償および走行距離連動型保険への需要は高まっていますが、競争の激しい大都市圏では平均保険料が低下傾向にあります。侵食を相殺するため、保険会社はロードサービスやモビリティサービスのサブスクリプションをクロスセルしていますが、ドイツ生命保険・非生命保険市場の自動車保険部門ではマージン回復が依然として困難な状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

保険タイプ別:ユニットリンク型商品が生命保険の変革を牽引

生命保険部門は急速に再編されています。年金およびユニットリンク型契約は合わせて市場全体の成長を上回る年平均成長率5.88%を生み出すと予測されています。ドイツ生命保険・非生命保険市場規模の生命保険事業において、部分的な保証を特徴とするハイブリッド保険がリスク回避型の貯蓄者を引き付けながら、保険会社の資本負担を軽減しています。2025年の総保険料の51.82%を占めた非生命保険セグメントは、ESGコンプライアンスと進化するサイバー脅威に促された財産・巨大災害保険および賠償責任保険需要の増加に支えられています。

従来型の養老保険および終身保険は、保険会社がソルベンシーIIのもとで資本を解放できるよう、より低い利率保証で再設計されています。非生命保険の成長分野には、ドイツ企業のデジタル化と厳格な情報開示義務への対応を背景に、いずれも二桁の年平均成長率で拡大しているサイバー保険および環境賠償責任保険が含まれます。自動車保険は保険料量でトップを維持していますが、価格の軟化に直面しており、一方で商業総合リスク保険および特殊エンジニアリング保険はドイツの高度な製造業セクターの恩恵を受けています。その結果、ドイツ生命保険・非生命保険市場は均衡を保ち、両方の広範な商品カテゴリーにわたって機会が広がるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

販売チャネル別:デジタル比較サイトが従来型モデルを破壊

独立代理店およびブローカーは2025年においても保険料の44.65%を引き受けており、複雑な年金および商業保険における助言サービスの重要性を示しています。それにもかかわらず、デジタル専業チャネルおよび比較サイトプラットフォームは、年平均成長率9.05%を背景に2031年までに収益シェアをほぼ16.4%まで引き上げると予測されています。この加速は、消費者がモバイルデバイスで見積もりを比較してから購入を確定する大都市圏で顕著に見られます。

バンカシュアランスは、小売金融機関がオンラインバンキング内に保険モジュールを統合することで勢いを増しており、定期生命保険、障害保険、シンプルな財産保険のクロスセルで優位性を発揮しています。航空券のキャンセルからスマートフォン保証に至る組み込み型保険のユースケースが、オンラインで獲得できる保険料基盤を拡大しています。その結果、ドイツ生命保険・非生命保険市場は二重構造の販売アーキテクチャを示すことになります。すなわち、標準化されたリスクに対するハイテクで自動化されたフローと、オーダーメイドのソリューションに対する助言集約型チャネルです。

エンドユーザー別:中小企業セグメントが商業成長を加速

一般家庭は2025年のドイツ生命保険・非生命保険市場規模の59.25%のシェアを占める支配的な購買層であり続けており、退職、医療費自己負担、家計補償のための民間保障というドイツの伝統を反映しています。それにもかかわらず、中小企業の顧客基盤は最も急速に拡大しており、企業がサイバーリスク、サプライチェーン混乱、ESG関連の賠償責任エクスポージャーに直面する中、2031年まで年平均成長率5.06%を達成しています。

中堅・中小企業(ミッテルシュタント)のデジタルトランスフォーメーションが、専門職賠償責任保険、サイバー保険、役員賠償責任保険への需要を高めています。産業の脱炭素化を促進する政府プログラムが、パラメトリック気象補償およびグリーンビルディング保険への関心を刺激しています。公共機関および非営利団体はレジリエンスフレームワークを採用し、巨大災害・気候リスクソリューションを調達しています。全体として、中小企業の普及率の向上が保険料の多様化を豊かにし、ドイツ生命保険・非生命保険市場における商業保険の重要性を確固たるものにしています。

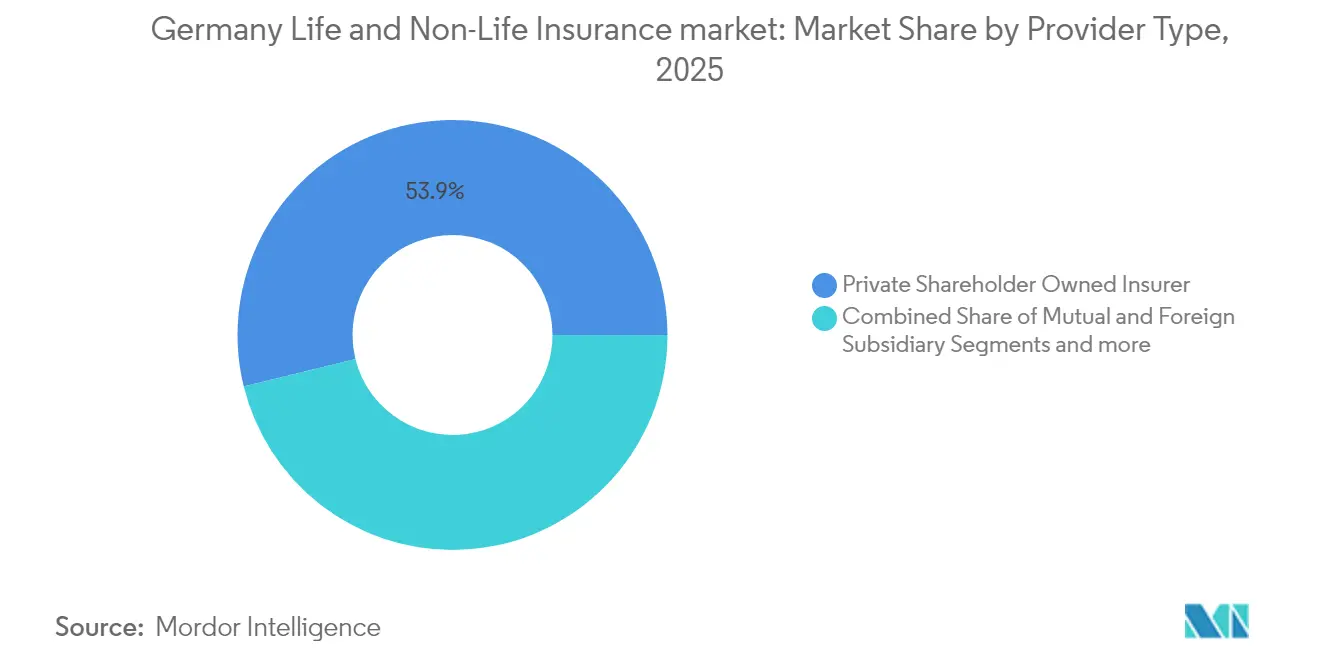

提供者タイプ別:相互保険会社がコスト優位性を活用

民間株主所有グループは規模、ブランド力、国際的な分散化において優位性を持っていますが、地域の相互会社および公法保険会社はより低い経費率と強固な地域コミュニティとのつながりを示しています。調査によると、相互保険会社の平均保険金支払いコストおよび運営費用は上場同業他社を2~3パーセントポイント下回り、競争力のある自動車保険および家計保険料率に反映されています。

GeneraliやZurichなどの外国子会社は、特に特殊商業保険および再保険において専門的な引受ノウハウをもたらしています。協同組合銀行の保険部門はクロスセルの相乗効果を活用し、デジタルネイティブ企業はモバイルアプリを通じて提供される限定的な商品セットに注力しています。この提供者の多様性がドイツ生命保険・非生命保険市場内のマージンを引き締め、イノベーションを高い水準に保っています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

保険料タイプ別:柔軟性需要の中で定期払い保険料が優位

生命保険および長期健康保険契約の70%以上が定期払い保険料で締結されており、家計の予算管理習慣に合致し、保険会社に資産負債管理のための安定したキャッシュフローを提供しています。一時払い保険料の販売は退職前に増加しており、富裕層の顧客が即時年金や相続計画ラッパーに一括資金を投資しています。

保険会社は、解約ペナルティなしに随時追加払いを可能にするハイブリッド拠出オプションを導入しており、収入が変動する自営業者に訴求しています。柔軟な保険料払休止および動的な保険金額特約が継続率を改善し、失効率を安定させています。これらの商品特性は、従来のリスクプーリング経済を維持しながら、ドイツ生命保険・非生命保険市場に多様性を組み込んでいます。

地域分析

西ドイツは、人口密度の高さと金融ハブの集積により、2025年の総保険料の34.38%を生み出しました。この地域は、カスタマイズ可能な退職・民間健康商品を好む洗練された購買層を擁しており、他のどの地域よりも高い保険契約当たりの平均保険料を維持しています。フランクフルトおよびケルン周辺の強力な企業クラスターは、グローバルプログラムや貿易信用保険を含む複雑な商業保険を必要としています。デジタル普及率はこれらの都市部で最も高く、保険会社がAI引受や即時発行型自動車保険商品を試験的に導入し、後に全国展開することを可能にしています。

東ドイツは最も成長の速い地域であり、可処分所得が西部水準に収束するにつれて2031年まで年平均成長率4.72%を記録しています。車両保有台数の増加と住宅ローン活動の活発化が自動車保険および財産保険の需要を刺激しています。保険会社はライプツィヒおよびドレスデンに新たなサービスセンターを設置し、拡大する顧客基盤にサービスを提供するとともに、より低い運営コストを活用しています。人口動態の違い、特に平均年齢が高いことが、補完的健康保険および長期介護保険への商品ミックスを形成し、ドイツ生命保険・非生命保険市場における地域的な重要性を高めています。

バイエルン州とバーデン=ヴュルテンベルク州を含む南ドイツは、産業輸出企業、高度な自動車メーカー、テクノロジーリーダーの高い集積から恩恵を受けています。これらの企業は、洗練されたサプライチェーンリスク保険、サイバー保険、環境賠償責任プログラムを必要としており、オーダーメイドの特殊保険およびエンジニアリング保険への需要を育んでいます。ミュンヘン、シュトゥットガルト、ニュルンベルクの家計資産は、州立銀行および協同組合銀行のバンカシュアランスチャネルを通じて販売されることが多い資本連動型生命保険商品の高い普及率を支えています。

ハンブルクの海事経済を中心とする北ドイツは、船舶保険、貨物保険、物流賠償責任保険への高い需要を示しています。大規模な港湾エコシステムは国際的な引受会社および再保険会社を引き付け、特殊保険部門に競争をもたらしています。北海沿岸の低地は洪水リスクが高く、拡張型自然災害特約およびパラメトリック洪水保険の普及が進んでいます。これらの地域的な特性が総じてドイツ生命保険・非生命保険市場全体にわたる均衡のとれた成長を支え、特定の州への過度な依存を防いでいます。

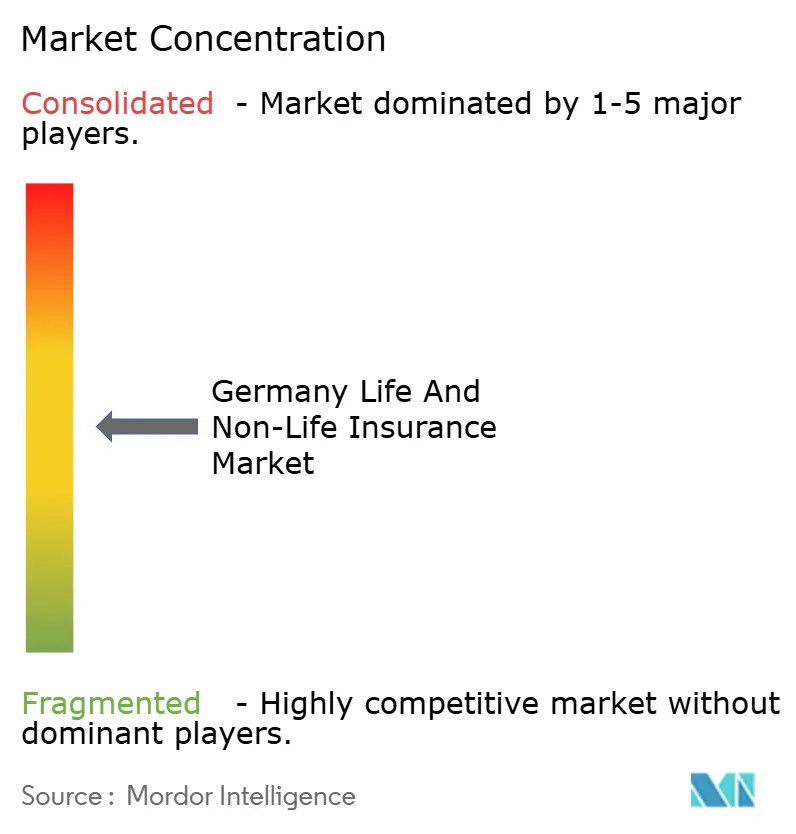

競争環境

ドイツ生命保険・非生命保険市場における競争は、保険料の集中度が中程度であるため依然として激しい状況です。Allianzは損害保険において高いシェアでトップに立っていますが、生命保険、健康保険、商業保険のいずれのセグメントも単一のプレーヤーが支配しておらず、中規模の専門保険会社やインシュアテック参入企業の成長余地が残されています。大手既存保険会社はコアシステムの近代化とデータレイクの構築に多額のデジタル予算を投じ、顧客体験と引受精度を向上させています。GeneraliによるLiberty Mutualの欧州ポートフォリオの買収は、規模拡大とポートフォリオ多様化を目的とした業界再編を示しています。

VersicherungskammerやDebekaなどの相互保険グループは地域の知識と低コストを活用して地域的な強みを守り、上場のTalanxは国内のマージン圧力を緩和するために国際展開を追求しています。インシュアテック参入企業は、走行距離連動型マイクロ保険、組み込み型補償、AI駆動の保険金請求自動化を導入し、市場全体の顧客期待を高めています。Munich Reなどの再保険会社は資本効率の高いクォータシェア特約を提供し、元受保険会社がソルベンシー限度を超えることなく追加の巨大災害補償を引き受けることを可能にしています。競争優位性は、規模だけでなく、粒度の細かいデータへのアクセス、アルゴリズム的な価格設定、ESGに沿った投資リソースにますます依存するようになっています。

2024年~2025年の戦略計画には、パラメトリック洪水ソリューションの展開、テレマティクスデータプロバイダーとのパートナーシップ、電子商取引事業者とのプラットフォーム統合が含まれています。保険会社は、保険をホームオートメーションデバイス、健康モニタリングウェアラブル、モビリティサブスクリプションパッケージとバンドルするエコシステムイニシアチブに乗り出しています。従来のリスク移転を超えた予防とサービス収益化への転換がマージンを再形成し、規制当局の消費者保護アジェンダと整合しています。予測期間を通じて、慎重な資本管理と顧客中心のデジタルモデルを組み合わせることができるプレーヤーが、ドイツ生命保険・非生命保険市場において競合他社を凌駕するでしょう。

ドイツ生命保険・非生命保険産業のリーダー企業

Allianz SE

Munich Re

Talanx AG (HDI)

R+V Versicherung AG

Debeka Gruppe

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ドイツ連邦金融監督庁(BaFin)が「2025年重点リスク」を公表し、気候ハザードと地政学的緊張を保険会社にとっての最重要課題として挙げました。

- 2025年1月:改訂されたソルベンシーII枠組みが発効し、持続可能性要件が強化され、低リスク事業者の報告が簡素化されました。

- 2024年11月:欧州保険・企業年金監督局(EIOPA)のデジタル化レポートにより、非生命保険でのAI採用率が50%に達し、サイバー保険の急速な普及が示されました。

- 2024年3月:ドイツ連邦金融監督庁(BaFin)が健全な投資原則に関する新たな通達を発出し、ダブルマテリアリティESG評価を義務付けました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ドイツの生命保険および損害保険市場を、生命保護、貯蓄、年金、自動車、財産、賠償責任、補足医療、傷害、海上、航空、および輸送リスクをカバーする保険契約について、国内外の保険会社が収受した直接元受正味保険料の合計と定義する。数値は当年度の米ドルで表示される。

適用除外範囲:再保険取引、ドイツ国外で計上されたクロスボーダー契約、およびマイクロクレジット保証スキームは計上対象外とする。

セグメンテーション概要

- 保険タイプ別

- 生命保険

- 定期生命保険

- 養老保険・終身保険

- ユニットリンク型・投資連動型保険

- 年金・年金保険

- その他

- 非生命保険

- 自動車保険

- 総合保険

- 対人・対物賠償責任保険

- 財産保険

- 住宅用

- 商業・工業用

- 一般賠償責任保険

- 補完的健康保険

- 傷害・障害保険

- 海上・航空・輸送保険

- その他

- 自動車保険

- 生命保険

- 販売チャネル別

- 代理店

- ブローカー

- バンカシュアランス

- ダイレクトオンライン

- 比較サイト・アグリゲーター

- アフィニティ・パートナーシップ

- エンドユーザー別

- 個人

- 法人・中小企業

- 公共機関・非営利団体

- 保険料タイプ別

- 一時払い保険料

- 定期払い保険料

- 提供者タイプ別

- 民間株主所有保険会社

- 相互・協同組合系保険会社

- 外国子会社保険会社

- 地域別

- 北ドイツ(ハンブルク、シュレースヴィヒ=ホルシュタイン、ブレーメン、ニーダーザクセン)

- 西ドイツ(ノルトライン=ヴェストファーレン、ヘッセン、ラインラント=プファルツ、ザールラント)

- 南ドイツ(バイエルン、バーデン=ヴュルテンベルク)

- 東ドイツ(ベルリン、ブランデンブルク、メクレンブルク=フォアポンメルン、ザクセン、ザクセン=アンハルト、テューリンゲン)

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、バイエルン州、ノルトライン=ヴェストファーレン州、ザクセン州、およびハンブルクにわたる引受担当者、専属代理店責任者、オンラインアグリゲーター、および年金コンサルタントにインタビューを実施した。失効行動、デジタルチャネルの普及状況、新興のサイバー保険やグリーン保険に関する知見は、保険契約者およびブローカーへの調査に反映された販売シェアおよび成長前提の精緻化に役立てられた。

デスクリサーチ

BaFin Jahresberichte、ドイツ保険協会(GDV)Jahrbuch、Eurostatのマクロ経済指標、Bundesbankの金利データ、ならびにSwiss Re sigmaおよびInsurance Information Instituteのダイジェストからベースライン数値を収集し、これらを総合することで保険料プールおよび経済的背景を概観した。保険会社の10-K、格付けレポート、およびD&B Hooversのスナップショットから企業レベルのトレンドを把握し、ソルベンシーII改正および長期介護改革に関するBundestag文書から規制上の変曲点を明確化した。引用された情報源は例示的なものであり、データ収集、検証、および明確化には多数の追加文書が活用されている。

市場規模の算定と予測

2024年の保険料プールは、GDVの種目別合計をBaFinの保険会社開示情報に重ね合わせるトップダウンアプローチで再構築し、自動車、補足医療、およびユニットリンク型生命保険における標本平均保険料と契約件数を乗じたボトムアップ検証によって結果を確認した。実質GDP成長率、長期Bund利回り、65歳以上の居住者比率、新車登録台数、およびデジタル販売浸透率などの主要変数を多変量回帰モデルに投入し、2030年までの数値を予測する。シナリオ分析により金利変動および巨大損害の振れ幅を捕捉し、種目レベルのデータに欠損がある場合は、Volza輸送量プロキシまたはMarklines車両販売データの3年移動平均で補完する。

データ検証と更新サイクル

アウトプットはGDV四半期速報との差異チェック、クロスアナリストによるピアレビュー、およびリリース前の最終妥当性確認を経る。モデルは毎年更新され、税制変更や大規模自然災害などの重要事象が発生した場合には中間更新が実施される。

MordorのドイツにおけるLife & Non-Life保険ベースラインが信頼性を持つ理由

公表推計値が異なるのは、各社が採用する保険料の定義、通貨基準、および更新頻度が異なるためである。これらの要因を明示することで、ユーザーは合計値が変動する理由を把握できる。

乖離の主な要因としては、年金フローが生命保険の集計に含まれるか否か、傷害保険および医療保険が損害保険に含まれるか否か、再保険出再の取り扱い、ならびに正味保険料または直接保険料のいずれを選択するかが挙げられる。単純な線形トレンドや単一通貨換算を適用する公表機関もある一方、当チームはリアルタイムのマクロ更新と専門家が検証した回帰パスを組み合わせている。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要乖離要因 |

|---|---|---|

| USD 251.21 B(2025年) | Mordor Intelligence | |

| EUR 250 B(2024年) | 地域コンサルタントA | 年金を除外、単純線形GDP成長率を適用、ボトムアップ検証なし |

| USD 245.46 B(2023年) | 業界誌B | 再保険前の直接保険料を使用、傷害保険および医療保険を損害保険に統合、暫定データセット |

| USD 182.40 B(2022年) | グローバルコンサルタントC | 一般保険のみを報告、生命保険種目を除外、IFRS 17に基づき修正再表示 |

この比較は、適用範囲またはデータの時点の違いにより、合計値が数百億単位で変動し得ることを示している。すべての前提を透明性の高い公開情報源とデュアルトラック検証に基づかせることで、Mordor Intelligenceは意思決定者が年々信頼できる、バランスのとれた再現可能なベースラインを提供する。

レポートで回答される主要な質問

ドイツ生命保険・非生命保険市場の現在の規模はどのくらいですか?

市場は2026年に2,656億米ドル規模となり、年平均成長率5.72%で2031年までに3,507億米ドルに達すると予測されています。

最も成長が速い商品セグメントはどれですか?

年金およびユニットリンク型生命保険は最も高い勢いを示しており、貯蓄者がインフレに強い退職後オプションを求める中、年平均成長率5.88%で拡大しています。

デジタルチャネルは販売にどのような影響を与えていますか?

デジタル専業チャネルおよび比較サイトプラットフォームは年平均成長率9.05%を記録しており、特に自動車保険およびシンプルな生命保険において従来の代理店・ブローカーのシェアを着実に侵食しています。

財産・巨大災害保険料が上昇している理由は何ですか?

より頻繁な洪水や嵐に加え、高まる社会的意識が自然災害補償への需要を押し上げ、財産・巨大災害保険料の成長をGDPを上回る水準に引き上げています。

最終更新日: