ドイツ旅行保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

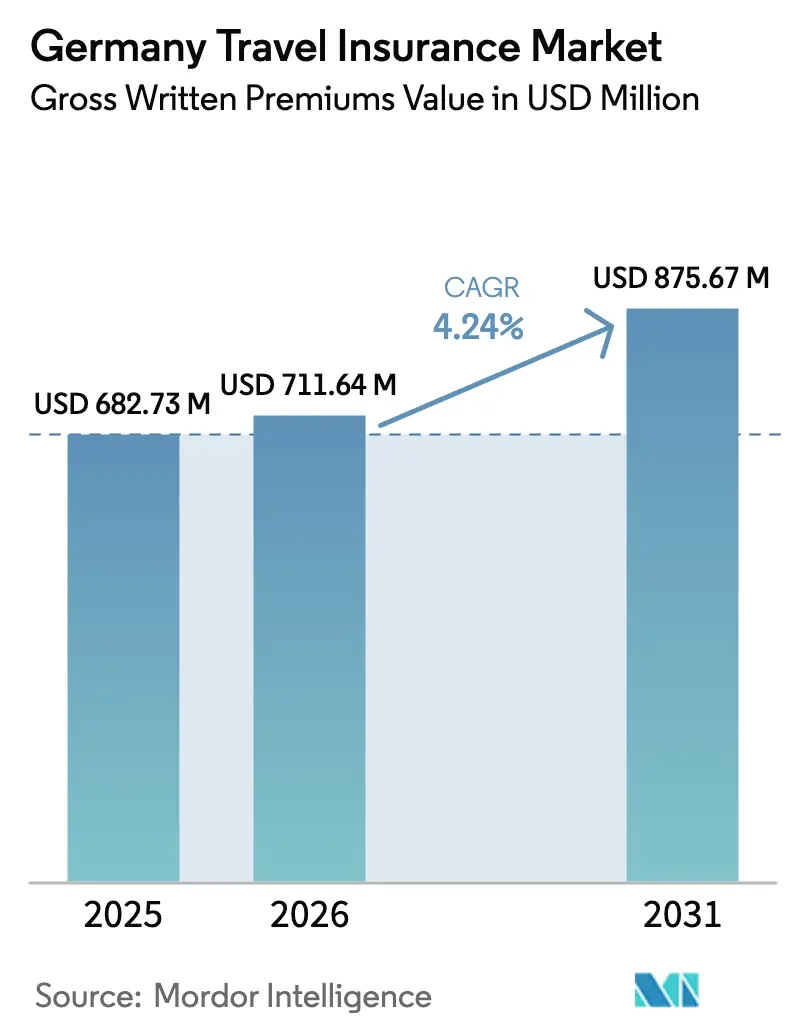

| 基準年の市場規模 (2025) | 682.73 百万米ドル |

| 市場規模 (2026) | 711.64 百万米ドル |

| 市場規模 (2031) | 875.67 百万米ドル |

| 成長率 (2026 - 2031) | 4.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ旅行保険市場分析

ドイツ旅行保険市場の元受保険料ベースの規模は、2025年に6億8,273万USD、2026年に7億1,164万USDと予測され、2026年から2031年にかけてCAGR 4.24%で成長し、2031年までに8億7,567万USDに達する見込みです。

ドイツ居住者は2025年に5日以上の休暇旅行を6,770万回実施し、そのうち77.8%が海外旅行であり、これがドイツ旅行保険市場を支える医療・旅行保護購入の安定した基盤を維持しています。旅行1回あたりの平均支出は758USDで、欧州連合内でも上位水準を維持しており、補償限度額とアシスタンスネットワークが高額な旅程に対応する必要があることを示しています。欧州健康保険カードを通じた法定疾病保険(GKV)の補償は、海外での医療送還や多くの非緊急サービスをカバーしておらず、これがドイツ旅行保険市場において民間旅行健康保険およびアシスタンス補償を中心的な存在に保っています。航空会社や通信会社のバンドルなど、予約時点での組み込み型サービスが普及しつつあり、ドイツ旅行保険市場における簡素な加入手続きと迅速な保険金請求体験に対する消費者の期待を形成しています。フライト遅延、手荷物問題、天候イベントに対するパラメトリック型ソリューションは、少額の即時支払いというユースケースを拡大しており、気候変動による混乱や運航遅延が常に意識されるドイツ旅行保険市場において、知覚価値を向上させています。

主要レポートのポイント

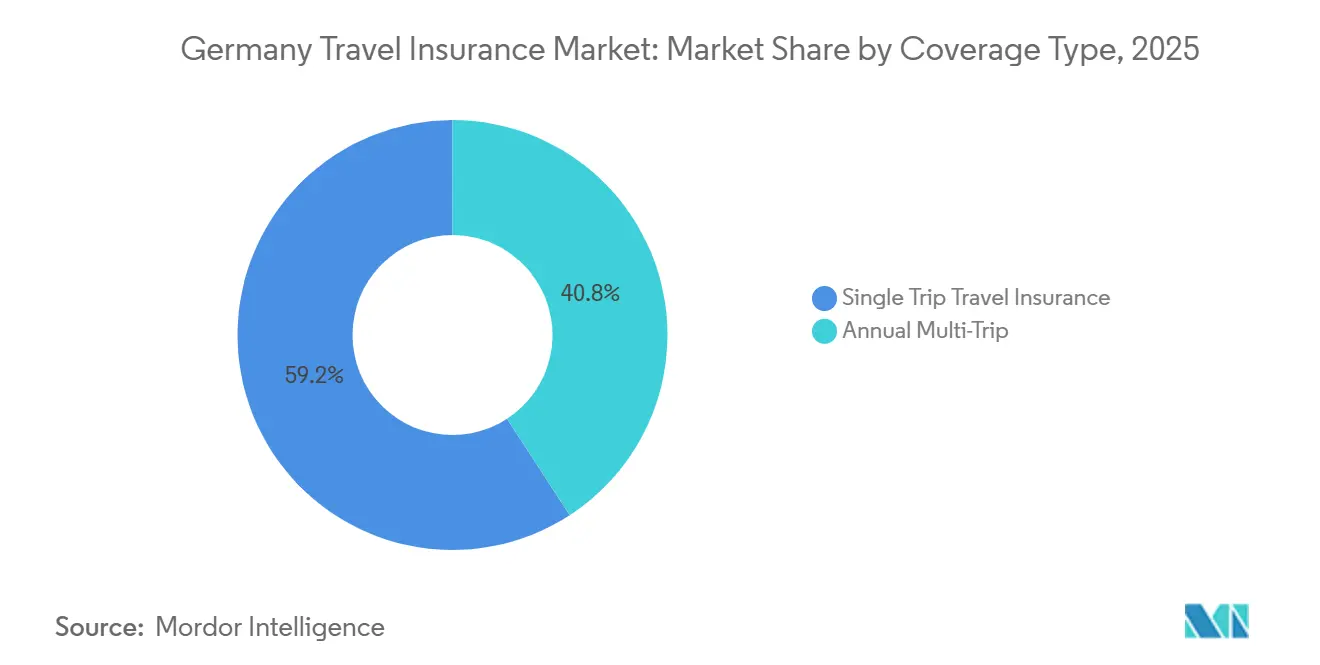

- 補償タイプ別では、一回旅行保険が2025年のドイツ旅行保険市場シェアの59.18%を占め、年間複数回旅行プランは2031年までに12.74%のCAGRで成長する軌道にあります。

- エンドユーザー別では、家族旅行者が2025年のドイツ旅行保険市場規模の39.96%を占め、教育旅行者は2026年から2031年にかけて14.86%のCAGRで成長する見込みです。

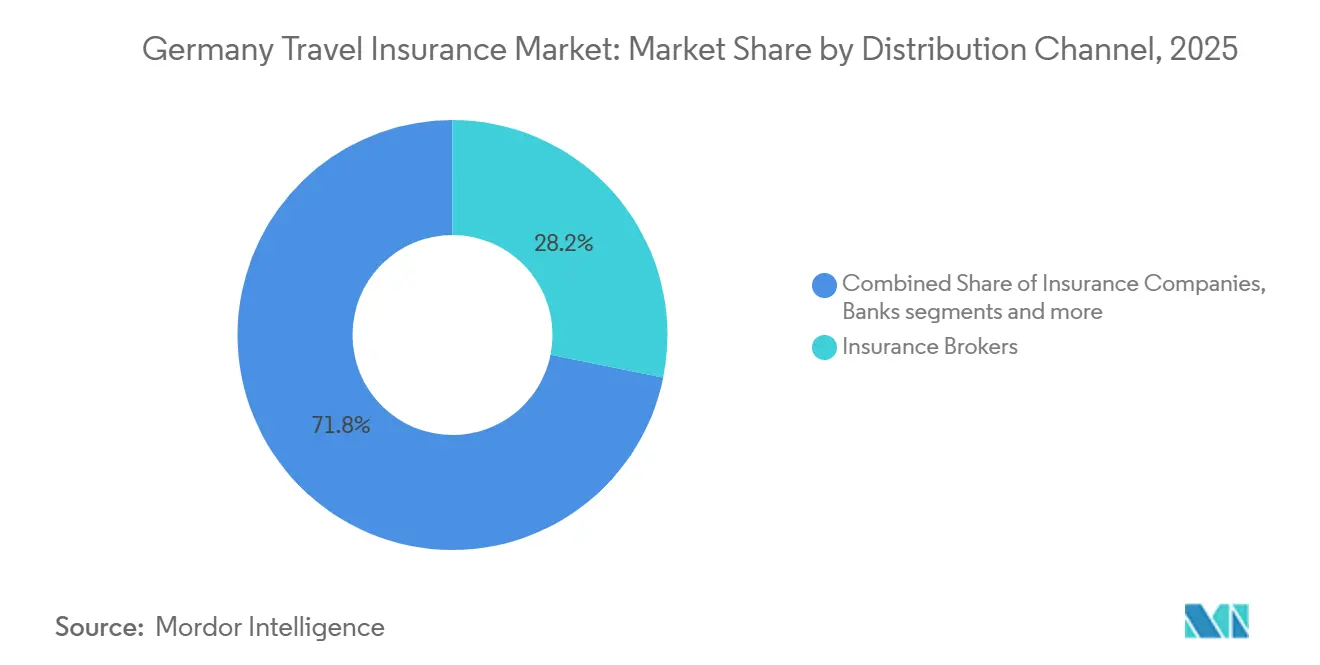

- 販売チャネル別では、ブローカーがドイツ旅行保険市場の28.17%を占め、アグリゲータープラットフォームは18.42%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ旅行保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドイツ居住者のアウトバウンド旅行の回復と支出増加 | 1.20% | グローバル、地中海および長距離サン・デスティネーションに集中 | 中期(2〜4年) |

| ビジネス旅行の回復による年間複数回旅行需要の増加 | 0.80% | グローバル、欧州回廊および北米での早期成長 | 短期(2年以内) |

| GKV・欧州健康保険カードの補償ギャップによる民間旅行健康保険の購入促進 | 0.90% | 欧州健康保険カードのギャップについてはEU・EEA、送還ニーズについてはグローバル | 長期(4年以上) |

| OTA、航空会社、ネオバンクを通じた組み込み型販売 | 0.70% | 国内、ベルリン・ミュンヘン・フランクフルトなど都市部での早期普及 | 中期(2〜4年) |

| 気候変動リスクの再価格設定とパラメトリック型保護 | 0.50% | グローバル、山火事・洪水・極端な気象に見舞われやすい地中海・アルプス・長距離デスティネーションで顕著 | 中期(2〜4年) |

| 保険販売指令(IDD)主導の透明性による専門家・デジタルアドバイス志向への販売シフト | 0.30% | 国内、デジタルリテラシーの高い層および都市市場に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドイツ居住者のアウトバウンド旅行の回復と支出増加

ドイツ人旅行者は2025年に少なくとも5日間の休暇旅行を6,770万回実施し、そのうち77.8%が海外旅行であり、国境を越えた医療費負担と混乱リスクへのエクスポージャーが高まっています[1]Deutscher Reiseverband、「Zahlen und Fakten 2026」、Deutscher Reiseverband、drv.de。旅行1回あたりの平均支出758USDは、家族旅行や長期休暇において補償の十分性を常に意識させ、ドイツ旅行保険市場における高額保険金オプションへの需要を支えています[2]Eurostat、「観光統計、支出」、欧州委員会、ec.europa.eu。スペイン、トルコ、イタリアは2025年においても長期休暇の主要デスティネーションであり続け、南欧全域の確立された回廊とアシスタンスネットワークに沿った商品設計を促しています。2025年においても主要な移動手段としての航空機の割合は高く、ドイツ旅行保険市場のアウトバウンド旅行においてフライト混乱・手荷物・医療緊急特約の価値を高めています。天候や自然災害リスクをデスティネーション選択に考慮する消費者の割合が増加しており、検証済みイベントに対して迅速に支払われる柔軟なキャンセルおよびパラメトリック型追加補償への関心が持続しています。

GKV・欧州健康保険カードの補償ギャップによる民間旅行健康保険の購入促進

ドイツの法定健康保険は欧州健康保険カードを通じてEU・EEA諸国での緊急医療へのアクセスを提供していますが、医療送還はカバーされておらず、海外の民間施設のサービス水準に見合わない場合もあるため、多くの家庭が専用の旅行健康保険を購入するよう促されています。欧州健康保険カードの適用外地域に旅行する消費者は、ネットワーク外の費用やドイツへの帰国輸送費を全額負担するリスクにさらされており、ドイツ旅行保険市場は包括的な医療アシスタンスおよび搬送給付への安定した需要から恩恵を受けています。民間健康保険は広範なグローバル給付を含む場合がありますが、多くの料率では期間が制限されていたり、送還の閾値が狭く定義されていたりするため、長期または高リスクの旅行では旅行者が単独の旅行健康プランに依存することになります。ドイツの保険会社は旅行健康分野で堅調な成長を報告しており、医療アシスタンスと搬送を国際休暇を取る家庭にとって不可欠なものとして扱う明確なシフトを裏付けています。規制当局や業界団体による消費者教育が海外での法定補償の限界を強調しており、欧州健康保険カードの枠組み外の国を含む旅行においてドイツ旅行保険市場での一貫した購買行動を強化しています。

高齢化社会が高齢者向け専用保険を促進

予約時点での組み込み型保険は、ドイツ旅行保険市場における保険の発見・購入方法を再形成しており、モバイルおよびパートナーチャネルが国際健康保険や基本的な混乱特約などのコモディティ補償のアタッチ率を向上させています。ERGOとO2 Telefónicaのコラボレーションにより、月額サブスクリプションに旅行健康コンポーネントが追加され、数百万人の対象顧客の通信料金に保険が統合されることで加入の摩擦が軽減されています。Berlin Direkt VersicherungはBlink Parametricを通じてパラメトリック型フライト混乱・手荷物紛失機能を導入し、外部データフィードによって遅延や手荷物問題が確認された際に自動アラートと即時現金またはラウンジ特典を提供しています。BaloiseによるパラメトリックType旅行補償(天候・遅延対応)は、小額を迅速に支払う事前定義トリガーへの広範な移行を示しており、ドイツ旅行保険市場のデジタルファースト購買層における知覚価値を向上させています。保険販売指令(IDD)の規制ガードレールにより、付随的仲介業者は開示および専門要件を満たせば簡易保険商品を販売できるため、ドイツにおいてコンプライアンスに準拠した枠組みの中で組み込み型パートナーシップを拡大することが可能です。

気候変動リスクの再価格設定とパラメトリック型保護

一般的な休暇デスティネーション全域での山火事・洪水・熱波の激化により混乱・キャンセルリスクが高まっており、保険会社はドイツ旅行保険市場において価格設定を精緻化し、ターゲットを絞った補償を展開しています。天候・フライト遅延・手荷物に対するパラメトリックモジュールは透明なトリガーと迅速な支払いを提供し、ピーク旅行シーズン中の運営コストを削減して顧客満足度を高めます。リアルタイムデータソースにより、遅延条件が満たされた瞬間にラウンジアクセスや現金を提供するBlinkの統合に示されるように、手動請求を省いた即時判断が可能になります[3]Blink Parametric、「Berlin Direkt Versicherungとのパートナーシップ」、Blink Parametric、blinkparametric.com。再保険会社は気候リスク全般にわたるパラメトリック引受能力を拡大しており、ドイツ旅行保険市場における商品革新とリスク移転を支援しています。旅行者がデスティネーションリスクをより明示的に考慮するようになるにつれ、これらのモジュール型ソリューションは、対象イベントと支払い速度を明確に保ちながら、限度額と保険料を適切に設定するのに役立ちます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 比較ポータルと手数料透明性によるマージン圧縮 | -0.40% | 国内、オンラインリテラシーの高い層で顕著 | 短期(2年以内) |

| 主要デスティネーションでの医療費インフレによる保険料への圧力 | -0.30% | グローバル、米国・スイス・オーストラリア・日本で最も顕著 | 中期(2〜4年) |

| EU261との重複による旅行混乱補償の必要性低下の認識 | -0.20% | EU・EEA航空路線 | 長期(4年以上) |

| 銀行・クレジットカードのバンドル補償による単独保険の侵食 | -0.20% | 国内、プレミアムクレジットカード保有の富裕層に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

比較ポータルと手数料透明性によるマージン圧縮

保険販売指令(IDD)の報酬開示により手数料体系の透明性が高まり、仲介型一回旅行商品の価格設定余地が狭まり、ドイツ旅行保険市場における価格競争が深まっています。Stiftung Warentestによる主要料率の標準化された消費者テストにより、保険会社は類似した商品構成に向かい、比較可能性が高まり、基本的な補償品質が確認されると最低保険料を選ぶ購買者が増えています。大手デジタルプラットフォームは高い購買意欲を持つトラフィックを比較ページに誘導でき、ドイツ旅行保険市場における保険会社ウェブサイトでの直接起点ポリシーの量を減少させています。保険会社は、請求処理時間や24時間365日のアシスタンスアクセスなどのサービス指標を強調し、予約時点でのアタッチ率が最も高い組み込み型パートナーシップを強化することで対応しています。このシフトは、ドイツ旅行保険市場においてブローカーや旅行販売業者への対応力を維持しながら、デジタルマーケティングとコンプライアンスコストを維持できる規模の大きいプレーヤーと専門ブランドに有利に働きます。

主要デスティネーションでの医療費インフレによる保険料への圧力

欧州健康保険カードの適用外地域では、旅行者は入院費や緊急輸送費が高額の5桁に達する可能性があり、ドイツ旅行保険市場における包括的な医療・搬送給付の必要性を強化しています[4]InformedHealth.org、「ドイツの健康保険」、IQWiG、ncbi.nlm.nih.gov。欧州健康保険カードの適用地域内でも、公的医療制度へのアクセスにはドイツの基準に見合わない自己負担やサービス制約が伴う場合があり、より迅速なアクセスと広範な償還のための民間旅行健康保険の魅力を高めています。保険会社は旅行健康分野での堅調な成長を報告しており、これは請求重症度の上昇と国際旅行中の医療準備に対する消費者の広範な関心と一致しています。保険料の調整はデスティネーションレベルの治療費インフレとアシスタンスコストへの為替影響の両方を反映しており、ドイツ旅行保険市場において信頼を維持しながら補償価値を説明するための丁寧なコミュニケーションが求められます。医療上必要な搬送の定義と適用される限度額に関する明確な開示は、期待値を調整し、請求時の紛争を減らすのに役立ちます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:一回旅行が優位を保つ中で複数回旅行が上回る成長

2025年のドイツ旅行保険市場シェアの59.18%を一回旅行保険が占め、家庭が短期休暇や長期休暇の旅程ごとの補償を優先する一方、年間複数回旅行プランは頻繁旅行者と法人購買者を背景に急速に拡大すると予測されています。ドイツ旅行保険市場は多様な旅行パターンから恩恵を受けており、近隣欧州デスティネーションへのアウトバウンド休暇の普及が一回限りの家族旅行や週末の都市旅行向けの一回旅行保険購入を支えています。複数回旅行保険は、年間に複数の旅行を計画し、定義された旅行期間制限内のすべての旅行に対応する一つの保険の利便性を求める旅行者の対象基盤を拡大しており、スペイン・イタリア・トルコへのリピート旅行に適しています。保険会社はドイツ旅行保険市場において、プレミアムラインのより広いキャンセル理由と高額保険金を含む需要に対応した商品設計を更新しています。消費者のアップグレードパスには遅延・手荷物向けパラメトリックモジュールが含まれるようになり、一回旅行・複数回旅行の両構造を補完し、請求時の摩擦軽減に貢献しています。

年間複数回旅行商品は2031年までに12.74%のCAGRで成長すると予測されており、毎年複数の短期旅行を行う就労専門家と退職者の高頻度旅行行動を反映しています。ドイツ旅行保険市場における年間複数回旅行保険の規模は、旅行者が旅程ごとの最適化から年間を通じた確実性と効率的な管理を選ぶようになるにつれ、2026年から2031年にかけてCAGR 12.74%で拡大すると予測されています。アシスタンスネットワークと迅速な請求処理は、保険範囲内のあらゆる旅行で混乱が発生した際に迅速なサポートを期待する複数回旅行購買者にとって引き続き決定的な差別化要因です。保険会社は最も一般的な旅行時期と期間に合わせてプラン機能を調整しており、ドイツ旅行保険市場における現行の規制要件の下で最大旅行期間と除外事項に関する明確な開示を引き続き重視しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

エンドユーザー別:教育旅行者が急増し家族旅行者が保険料を下支え

家族旅行者は2025年のドイツ旅行保険市場シェアの39.96%を占め、同国のパッケージツアー文化の強さと、子供や高齢の親族を含む長期休暇を保険でカバーする継続的な傾向に支えられています。このセグメントの安定した基盤は、キャンセルと健康給付を手荷物・アシスタンスと組み合わせたバンドル設計の明確なターゲットを保険会社に提供し、学校休暇やピークサマーシーズン中の中断を最小化するのに役立ちます。家族は欧州健康保険カードの適用地域内外での広範な医療補償を優先することが多く、ドイツ旅行保険市場において多言語サポートを備えた24時間365日のアシスタンスに価値を置いています。専門ブランドは独立したテストを通じて強い消費者信頼を獲得しており、ツアーオペレーターのチェックアウト時や家族向けプランをキュレーションする旅行アドバイザーを通じた購入の可能性を高めています。

教育旅行者は最も成長の速いエンドユーザーであり、2031年までに14.86%のCAGRが予測されており、学生や交換留学参加者が長期海外滞在に包括的な国際健康保険とアシスタンスを必要としています。ドイツ旅行保険市場における教育旅行者向け規模は、若い層向けに設計された料率が延長医療補償・該当する場合の賠償責任保護・スポーツや学習関連の拡張を含むにつれ、14.86%のCAGRで上昇すると予測されています。これらの商品は多くの場合、学術カレンダーに合わせた長い保険期間と柔軟な開始日を含み、ドイツ旅行保険市場において既往症と許可される活動に関する明確な文言を重視しています。その結果、余暇旅行者とは異なる保険ニーズを持ち、透明な給付と認知されたブランド信頼性に基づいて購入を決定する長期滞在顧客の安定したパイプラインが生まれています。

販売チャネル別:組み込み型・アグリゲーターが成長し、ブローカーが複雑案件を維持

2025年には保険ブローカーが販売の28.17%を占め、富裕層の家庭や複雑な旅程がドイツ旅行保険市場においてキャンセル・医療・手荷物給付のカスタマイズされた組み合わせと個別の保険金額に依存していました。ブローカーは商品選択と請求サポートが最も重要な場面での強みを維持しており、IDD基準の下で迅速なサービスと明確な文書化を示す主要保険会社との提携を継続しています。組み込み型販売は、O2 TelefónicaとERGOによる月次請求ワークフローに統合された旅行健康サブスクリプションの導入に見られるように、チェックアウト時に保険を提示するモバイル・航空会社・OTAプラットフォームとのパートナーシップを通じて拡大しました。パラメトリック統合はデジタルチャネルのユーザー体験を向上させ、ドイツ旅行保険市場においてアグリゲーターと直接プラットフォームが単純なニーズに迅速に対応できるよう位置付けています。

保険アグリゲーターは2031年まで最も速いチャネル成長を示すと予測されており、ブローカーは個別アドバイスから恩恵を受ける高額・複数回旅行の案件を引き続き担っています。直接チャネルはブランドロイヤルティの高い顧客にとって引き続き重要であり、保険会社はドイツ旅行保険市場において摩擦を軽減し国境を越えたアシスタンスをサポートするセルフサービスアプリとデジタル請求に投資しています。IDDへのコンプライアンスは報酬と対象市場適合性の明確な開示を要求しており、組み込み型・アグリゲーターフローが拡大する中で公平な競争環境を維持しています。総合的な効果として、組み込み型・比較チャネルがコモディティニーズを取り込み、ブローカーとバンカシュアランスがドイツ旅行保険市場において長期滞在・家族・ビジネス旅行者に注力するハイブリッド販売環境が生まれています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

地理的分析

欧州のアウトバウンドデスティネーションが引き続き需要の中心であり、2025年には長期休暇の77.8%が海外で過ごされ、スペイン・トルコ・イタリアへの集中がドイツ旅行保険市場の確立されたアシスタンスネットワークと一致しています。EU・EEA諸国での欧州健康保険カードによる緊急医療へのアクセスは第一線の医療エクスポージャーを軽減しますが、送還や民間施設のコストはカバーされないため、包括的な旅行健康保険は家族や高齢旅行者にとって不可欠です。地中海デスティネーションでの夏の熱波と山火事がキャンセルおよび混乱特約の役割を強化しており、ドイツ旅行保険市場のピーク休暇シーズン中の補償取得を支援しています。保険会社は渡航情報が発令されているデスティネーションと給付を無効または変更する可能性のある条件に関する明確な文言を重視しており、出発前の期待値調整と紛争軽減に役立てています。

北米・北アフリカ・アジアへの大陸間旅行は、欧州健康保険カードの適用外地域では治療・搬送コストが大幅に高くなる可能性があるため、リスクと価格設定に不均衡な影響を与えており、ドイツ旅行保険市場の保険購入者はより高い医療限度額を選択することで対応しています。人気の長距離旅程には、臨床判断と物流を管理するための強固な24時間365日アシスタンスと明確な送還トリガーが必要であり、グローバルネットワークとデジタル請求機能を持つ保険会社から恩恵を受けています。長距離フライト遅延に対するパラメトリックオプションは、主要ハブでの運航上の複雑さにより関連性を高めており、予期せぬ待機時間中のストレスと支出を軽減する自動給付が有効です。2026年に旅行パターンが安定するにつれ、保険会社はドイツ旅行保険市場の各地域における医療水準と請求経路の違いに対応するため、デスティネーション別の価格設定と給付設計を引き続き精緻化しています。

国内旅行は長期休暇の中で小さなシェアを占めていますが、ウェルネスやリゾート滞在向けの高額予約は依然としてキャンセルエクスポージャーを生み出し、ドイツ国内での選択的な保険取得を支えています。国内専用保険の商品メッセージは、GKVが国内では完全に適用されるため、医療補償よりもキャンセル・旅行中断・手荷物給付を強調しています。販売業者は学校休暇や祝日の連休パターンに合わせてオファーを調整しており、ドイツ旅行保険市場における予測可能な季節的需要増加に貢献しています。キャンセルの対象理由と文書化基準に関する明確な開示は、家族や高齢旅行者がドイツ国内デスティネーションの旅行予算と払い戻しポリシーに合わせた購入判断を行うのに役立ちます。

競合環境

ドイツ旅行保険市場のリーダーシップは、数十年にわたる販売チャネルとの関係を商品刷新と強化されたデジタルサービスと組み合わせた確立された保険会社が維持しています。HanseMerkurは2025年に主要な販売パートナーシップを延長し、高い旅行費用に対応するためプレミアムラインのキャンセル機能を拡充しました。ERGOはO2 Telefónicaとの提携を通じた組み込み型の勢いを示し、ドイツ旅行保険市場においてサブスクリプション型旅行健康保険向けに国内最大級のモバイル顧客基盤へのアクセスを獲得しました。Allianz PartnersはAllyzアプリで顧客向けデジタルフロントドアを拡充し、国境を越えた旅行者に常時接続のアシスタンスと給付への容易なアクセスを強化しました。

ZurichはAIGの個人旅行保険・アシスタンス事業を買収してCover-Moreと統合することでグローバルポジションを強化し、ドイツ旅行保険市場に影響を与えるOTAおよび航空会社パートナーシップの獲得においてより積極的に競争できる規模と体制を整えました。Würzburger Versicherungs-AGのTravelSecureブランドは2026年1月にStiftung Warentestから156の料率バリアントで最高評価を獲得し、ブローカーおよび直接チャネルの成長を支える強い消費者信頼を示しました。Berlin Direkt VersicherungはBlink Parametricを通じた即時支払い機能を強化し、外部データフィードからイベントを検証してラウンジアクセスまたは現金オプションを自動化することで、ドイツ旅行保険市場における低摩擦請求への業界シフトを体現しています。Union Reiseversicherungは2025年初頭に新モジュールと高額保険金を追加して商品の幅を拡大し、増加する旅行予算に見合った価値機能への注力を示しました。

競争の焦点は、ドイツ旅行保険市場でのシェア獲得を定義する三つのレバーに集中しています。第一に、ツアーオペレーターや旅行代理店を通じた旅行販売の深さは、予約時点でのオファー提示とキャンセル・医療バンドルのアタッチ率向上において依然として重要です。第二に、モバイル・航空会社・OTAエコシステムとの組み込み型パートナーシップは、シンプルさがコンバージョンを促進しブランド乗り換えが一般的なコモディティ保険の獲得経路を開きます。第三に、パラメトリックとアプリベースの請求による商品・サービスの差別化が速度に関する新たな期待を設定し、毎年より多くの短期旅行を予約するデジタルネイティブ層に響いています。IDDの下での規制監督はチャネル全体で販売慣行と開示を一貫させており、競争環境を安定させ、ドイツ旅行保険市場においてコンプライアンスの強さとユーザーフレンドリーな体験を組み合わせるブランドを評価しています。

ドイツ旅行保険業界リーダー

Allianz Partners

HanseMerkur

ERGO Reiseversicherung

AXA Partners

Europ Assistance

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Würzburger Versicherungs-AGのTravelSecureブランドが、旅行キャンセル保険の156の料率バリアントについてStiftung Warentest(Finanztest 01/2026)から「SEHR GUT」(1.2)評価を受け、個人・家族向け保険で「Testsieger」を受賞しました。

- 2025年3月:Allianzはコンソーシアムに参加し、Viridium Groupを35億ユーロ(38億5,000万USD)で買収し、ランオフポートフォリオを拡大しました。

- 2025年3月:Union Reiseversicherungは2025年第2四半期に新しい手荷物モジュールを導入し、個人向け3,120USD、家族向け6,240USDの保険金額を提供しました。このモジュールは単独でも、旅行キャンセル・国際健康・旅行パッケージへの追加オプションとしても契約可能です。

- 2025年12月:ERGO ReiseversicherungはLifecard Travel Assistance(LTA)との戦略的提携を発表しました。このコラボレーションは、新しい旅行保険商品の開発と業界への新たなイノベーションの迅速な導入に焦点を当てています。

ドイツ旅行保険市場レポートの調査範囲

旅行保険は、旅行者、特にドイツ国内外を旅行するドイツ居住者のニーズに対応し、財務的保護とアシスタンスを提供する保険業界内のセクターとして定義されます。

ドイツ旅行保険市場は、補償タイプ、販売チャネル、エンドユーザーによってセグメント化されています。補償タイプ別では、市場は一回旅行保険と年間複数回旅行保険にセグメント化されています。エンドユーザー別では、市場は高齢者、教育旅行者、ビジネス旅行者、家族旅行者、その他のエンドユーザーにセグメント化されています。販売チャネル別では、市場は保険仲介業者、保険会社、銀行、保険ブローカー、保険アグリゲーターにセグメント化されています。レポートは上記すべてのセグメントについて価値(USD)ベースの市場規模と予測を提供しています。

| 一回旅行 |

| 年間複数回旅行 |

| 高齢者 |

| 教育旅行者 |

| ビジネス旅行者 |

| 家族旅行者 |

| その他のエンドユーザー |

| 保険仲介業者 |

| 保険会社 |

| 銀行 |

| 保険ブローカー |

| 保険アグリゲーター |

| 補償タイプ別 | 一回旅行 |

| 年間複数回旅行 | |

| エンドユーザー別 | 高齢者 |

| 教育旅行者 | |

| ビジネス旅行者 | |

| 家族旅行者 | |

| その他のエンドユーザー | |

| 販売チャネル別 | 保険仲介業者 |

| 保険会社 | |

| 銀行 | |

| 保険ブローカー | |

| 保険アグリゲーター |

レポートで回答される主要な質問

ドイツ旅行保険市場の2031年までの成長見通しは?

ドイツ旅行保険市場規模は、安定したアウトバウンド旅行と組み込み型・パラメトリック商品の普及拡大に支えられ、2026年の7億1,164万USDから2031年までに8億7,567万USDへとCAGR 4.24%で拡大する見込みです。

ドイツで主導的かつ最も成長の速い補償タイプはどれですか?

一回旅行保険が2025年に59.18%のシェアでリードし、年間複数回旅行保険は頻繁旅行者が利便性を優先するにつれ2031年までにCAGR 12.74%で成長すると予測されています。

競合環境を形成する注目すべきプレーヤーは誰ですか?

HanseMerkur、ERGO、Allianz Partners、Union Reiseversicherung、Würzburger TravelSecure、Zurich Cover-More、Berlin Direktが主要プレーヤーであり、組み込み型通信パートナーシップ・パラメトリック請求・高い消費者評価などの動向がドイツ旅行保険市場のシェアに影響を与えています。

ドイツ人旅行者がヨーロッパでも民間旅行健康保険を購入する理由は何ですか?

航空会社・OTA・モバイルプロバイダーとの組み込み型パートナーシップが単純な補償を拡大する一方、ブローカーはドイツ旅行保険市場において明確な保険販売指令(IDD)開示規範の下で複数回旅行や複雑な旅程において引き続き中心的な役割を担います。

気候変動と混乱リスクは商品設計をどのように変えていますか?

保険会社は天候やフライト遅延に対する事前定義トリガーを持つパラメトリックモジュールを追加して即時支払いを実現し摩擦を軽減しており、この機能はドイツ旅行保険市場で勢いを増しています。

最終更新日: