ヨーロッパ時計市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.63 十億米ドル |

| 市場規模 (2026) | 28.47 十億米ドル |

| 市場規模 (2031) | 35.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ時計市場分析

ヨーロッパ時計市場規模は2025年に260億6,300万USD、2026年には284億7,000万USDに達し、2031年までに350億9,000万USDに拡大すると予測されており、2026年から2031年にかけて6.86%のCAGRで成長します。EUの拡大生産者責任(EPR)規制の厳格化により、ブランドはモジュール式で修理しやすい設計へと誘導されており、機械的な職人技とバイオメトリクス統合の融合が進んでいます。心拍数センシングとGPSを耐衝撃性とシームレスに組み合わせたアドベンチャースポーツ向けウェアラブルが需要を押し上げています。さらに、不動産の不確実性を背景に、富裕層の購買者が時計をオルタナティブ投資として捉えるようになっています。競争の激しさは中程度ですが、スイスの輸出割当の厳格化により部品供給が制限され、垂直統合型メーカーが恩恵を受けています。同時に、クラウドファンディングが北ヨーロッパ全域でマイクロブランドの立ち上げを活性化しています。この勢いの主な原動力としては、ドイツのプレミアム市場の旺盛な需要、スペインの観光業の回復、そして認定中古品取引を拡大させている直販型eコマースへの急速なシフトが挙げられます。しかし、課題も依然として残っています。偽造品の蔓延、都市部ブティックへの来客数の減少、スイス輸入品への関税変動、そしてジェネレーションZによるエキゾチックスキンストラップの顕著な拒絶反応です。こうした障壁にもかかわらず、ヨーロッパ時計市場は65,000人を超えるスイスの堅調な雇用者数と高等教育分野の役割の増加に支えられており、地政学的緊張の中でも技術投資への取り組みが強調されています[1]出典:スイス時計産業連盟、スイス時計産業雇用者協会:国勢調査、

fhs.swiss。

レポートの主要ポイント

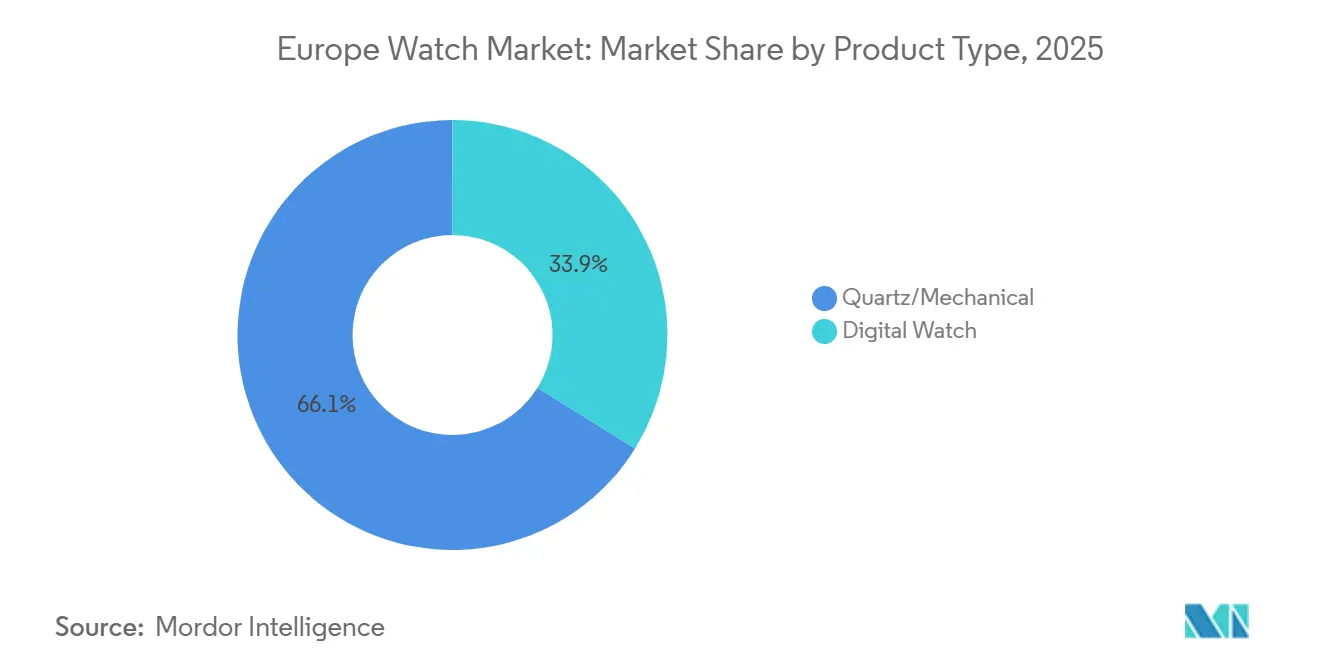

- 製品タイプ別では、クォーツ/機械式時計が2025年のヨーロッパ時計市場シェアの66.14%を占め、デジタルセグメントは2031年までに5.18%のCAGRで拡大すると予測されています。

- カテゴリー別では、マス市場セグメントが2025年のヨーロッパ時計市場規模の58.57%を占め、プレミアム層は2031年にかけて7.24%のCAGRで成長する見込みです。

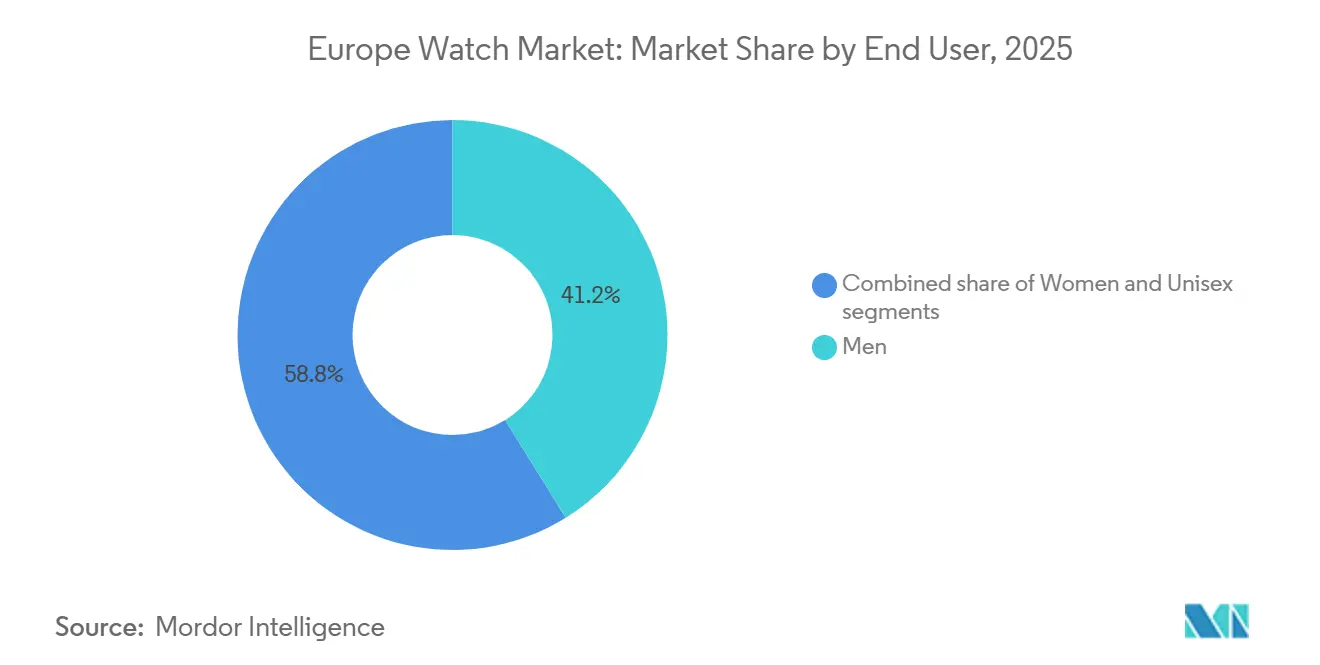

- エンドユーザー別では、男性が2025年の販売の41.17%を占めましたが、ユニセックスデザインは2031年にかけて6.14%のCAGRで拡大しています。

- 流通チャネル別では、専門店が2025年に45.52%のシェアを維持し、オンラインチャネルは2031年にかけて7.61%のCAGRで成長すると予測されています。

- 地域別では、ドイツが2025年に27.15%の収益シェアでトップとなり、スペインは2026年から2031年にかけて最速の7.14%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパ時計市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アドベンチャースポーツとよりスマートなウェアラブルの融合 | +1.2% | ヨーロッパ、北欧諸国とアルプス地域での早期採用 | 中期(2〜4年) |

| 高級時計への嗜好 | +1.5% | ドイツ、イギリス、フランス、イタリア;ベネルクスへの波及 | 長期(4年以上) |

| 可処分所得の増加とファッション意識の高まり | +1.0% | スペイン、ポーランド、スウェーデン;西ヨーロッパ全域の都市部 | 中期(2〜4年) |

| クラウドファンディングによる機械式ヘリテージブランドの復活 | +0.6% | イギリス、ドイツ、オランダ;フランスのニッチコミュニティ | 短期(2年以内) |

| モジュール式・修理可能なデザインを促進するEU EPR規則 | +0.8% | EU加盟27カ国、ドイツ、フランス、オランダで最も厳格な施行 | 長期(4年以上) |

| バイオメトリクス対応高級ハイブリッド時計 | +0.9% | ドイツ、イギリス、北欧諸国;南ヨーロッパの富裕層セグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アドベンチャースポーツとよりスマートなウェアラブルの融合

高度計、GPS、光学式心拍数モニターを搭載した頑丈なスマートウォッチは、フィットネストラッカーと従来のスポーツウォッチの境界線を曖昧にし、200メートルの防水性能を誇っています。CasioのG-SHOCK GSW-H1000はこの進化を体現しており、Wear OS、デュアルレイヤーディスプレイ、プレミアムチタン製ケースバックを特徴とし、価格は779 USDです。この製品は、ハイキング、登山、ウォータースポーツなどの過酷なアクティビティにおいて耐久性とデータの両方を重視するドイツとスカンジナビアのアウトドア愛好家に支持されています。GarminとSuuntoがこのニッチ市場で長らく優位を保ってきましたが、歴史あるスイスブランドでさえハイブリッドモデルを投入しており、物語とパフォーマンス指標を融合させたデバイスへの需要の高まりが浮き彫りになっています。これらのハイブリッドモデルは、伝統的な職人技と先進技術を組み合わせることが多く、より幅広い層に訴求しています。特に、若い消費者はプレステージと実用性の選択という古くからのジレンマを避ける傾向が強まっており、アクティブなライフスタイルと現代的な嗜好に合った製品を求めて採用が急増しています。

高級時計への嗜好

ドイツ、イギリス、フランス、イタリアでは、富裕層のコレクターが機械式時計をインフレに対するヘッジとして捉えています。この見方が需要を押し上げ、RolexやPatek Philippeの人気モデルには数年待ちのウェイティングリストが生じています。これらの時計は高級品としてだけでなく、時間の経過とともに価値を維持または上昇させる投資資産としても見られています。より広い高級品販売の状況が軟化の兆しを見せる中でも、これらの時計への需要は堅調を維持しています。人口動態の変化を示す例として、Sotheby'sは2015年以降、女性入札者が70%増加したことを指摘しており、時計市場における女性の関心の高まりを反映しています。さらに、二次市場でのプレミアムは、管理された希少性が価値と独自性を維持する上での有効性を裏付けています。その結果、ヨーロッパ時計市場は、金利上昇という課題に直面しながらも、依然として強力な価格決定力を持ち続けています。

可処分所得の増加とファッション意識の高まり

スペイン、ポーランド、スウェーデンでは、都市化と賃金上昇が200 EURから1,500 EURの価格帯のクォーツおよびエントリーレベルの機械式時計への需要を押し上げています。このトレンドは、スタイリッシュながら手頃な時計を求める可処分所得が増加した中産階級の拡大を反映しています。Daniel Wellingtonなどのブランドは、消費者の嗜好に影響を与えブランドの認知度を拡大する上で重要な役割を果たすソーシャルメディアによる発見のおかげで売上が急増しています。一方、142 EURで販売されるCasioのBright Metallicsラインは、ジェネレーションZの手頃なスタイルへの追求に応え、若い消費者の共感を呼ぶ鮮やかなデザインを提供し、数量成長を後押ししています。高級市場も進化しており、ファッション主導の消費がTiffany & Co.やJaeger-LeCoultre などのブランドをジュエリーとしても機能するモジュール式デザインの導入へと促し、多様性と革新性を重視する消費者に訴求しています。

クラウドファンディングによる機械式ヘリテージブランドの復活

イギリス、ドイツ、オランダのマイクロブランドは、KickstarterやIndiegogoのキャンペーンを活用して限定生産品を迅速に資金調達し、コレクターコミュニティを構築し、従来の卸売チャネルを迂回しています。これらのプラットフォームは、小規模ブランドが従来の金融機関や大規模投資家に頼ることなく資金を確保するためのアクセスしやすい手段を提供しています。早期支援者は、自分たちの初期出資を準投資として捉え、納品が始まると高いリターンを享受することが多く、スニーカー文化で見られるトレンドを反映しています。このモデルは、デジタル金融ツールが従来の流通規範に与える変革的な影響を浮き彫りにし、ブランドがニッチなオーディエンスと直接つながることを可能にしています。同時に、ヨーロッパ時計市場に革新的なデザインの洞察をもたらし、創造性と成長のための活発な環境を育んでいます。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 偽造品の蔓延 | -0.7% | ヨーロッパ、南欧・東欧で最も高い発生率 | 短期(2年以内) |

| 実店舗型時計店への来客数の減少 | -0.9% | イギリス、ドイツ、フランス、イタリア;都市部の小売地区 | 中期(2〜4年) |

| スイスムーブメントの輸出割当による供給のボトルネック | -0.6% | ヨーロッパ全域のスイス依存ブランド;ブレグジット後のイギリスへの波及 | 長期(4年以上) |

| ジェネレーションZのエキゾチック素材ストラップへの嫌悪 | -0.4% | 西ヨーロッパ、北欧諸国;都市部のミレニアル世代とジェネレーションZのセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

毎年、EU国境機関は数百万個の偽造時計を押収しています。しかし、ソーシャルメディアプラットフォームは販売者が税関検査を回避するための抜け穴を提供することが多く、偽造品が消費者に直接流通することを可能にしています。このトレンドは、偽造対策に充てるリソースが高級ブランドに比べて乏しい中堅ブランドに不均衡な影響を与えています。スイス時計産業連盟は、公開ガイダンスページや報告メカニズムを含む偽造対策イニシアチブを運営していますが、偽造業者が精巧な製造技術(レーザー刻印のシリアルナンバー、ほぼ同一のパッケージング、一般の購買者には検出が困難な機能的なムーブメント)を採用しているため、問題の規模は依然として続いています[2]出典:スイス時計産業連盟、最新の偽造対策イニシアチブ、

fhs.swiss。レーザー刻印のシリアルナンバーや複製されたムーブメントの使用により、課題はさらに深刻化しており、本物製品を非常に精巧に模倣しているため、当局による検出がますます困難になっています。これに対応するため、多くの企業はブロックチェーンパスポートを製品の真正性を確認し、サプライチェーン全体のトレーサビリティを確保し、消費者の信頼を構築するための解決策として採用しています。この技術は偽造対策の強力な手段を提供する一方で、追加コストも発生させ、小規模ブランドにとっては大きな負担となる可能性があります。

実店舗型時計店への来客数の減少

消費者がオンラインプラットフォームへと移行するにつれ、都市部のブティックでは来客数の減少が見られます。この消費者行動の変化は、eコマースプラットフォームが提供する利便性、品揃えの豊富さ、競争力のある価格設定によって促進されています。2026年度上半期において、Watches of Switzerland Groupはイギリスで2%という控えめな収益成長を報告しており、アメリカでの20%急増とは対照的で、イギリス市場での高まる圧力を浮き彫りにしています。この格差は、変化する消費者の嗜好と地域市場のダイナミクスへの適応において従来の小売業者が直面する課題を強調しています。これに対応するため、小売業者はパーソナライズされたサービス、限定製品の展示、ブランドストーリーテリングなどの没入型体験を提供するモノブランドのフラッグシップストアへと焦点を移しています。同時に、業務を統合し、店舗の立地を最適化し、急速に進化する小売環境で競争力を維持するために全体的な顧客体験を向上させることで、マルチブランドの店舗展開を合理化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機械式ヘリテージが価値を支え、デジタルがユーティリティシェアを獲得

2025年、クォーツ時計と機械式時計は合わせてヨーロッパ時計市場の66.14%という支配的なシェアを占めました。このリーダーシップの地位は、これらの時計が体現する精度、職人技、ヘリテージへの消費者の深く根付いた信頼に支えられています。プレステージ機械式時計、特に限定版は、ユニット販売が安定する中でも、ブランドエクイティに支えられたプレミアム価格を維持しています。これらのハイエンド時計は高級品と独自性に関連付けられることが多く、精巧なデザインと伝統的な時計製造技術を重視するコレクターや愛好家に訴求しています。一方、307 EURのEDIFICEオートマチックなどの製品を持つCasioのようなブランドは、機械式時計をより身近なものにしています。これらの選択肢は、高額なスイス製品を必要とせずに本物志向を求める愛好家に応え、高級品と手頃な価格の間のギャップを埋めています。これらのダイナミクスは総合的に、これらの時計の価値を維持するだけでなく、ヨーロッパの時計学的景観における重要な役割を確固たるものにしています。

デジタル時計は急速な上昇軌道にあり、2031年にかけて5.18%のCAGR成長率が予測されています。この急増は主に、テクノロジーと現代のライフスタイルの需要とのシームレスな融合に起因しています。機能性と美観を兼ね備えたフィットネス重視のスマートウォッチへの需要が顕著に増加しています。これらのデバイスには、健康意識の高い消費者に対応した心拍数モニタリング、GPSトラッキング、睡眠分析などの高度な機能が搭載されるようになっています。AppleやGarminなどの業界リーダーは、スマートフォンやその他のデジタルエコシステムとシームレスに統合する製品を提供し、パフォーマンスと接続性のゴールドスタンダードを設定しています。一方、CasioのG-SHOCKハイブリッドは、堅牢なデザインと高度なデジタル機能を組み合わせ、革新性とともに耐久性を優先する消費者に訴求しています。成長軌道は特に、健康モニタリングとデジタルライフへのスムーズな接続を重視する都市部のアクティブな消費者の間で顕著です。このトレンドは、デジタル時計をヨーロッパ時計市場で最も機動的で進化するセグメントとして確固たる地位に置いています。

カテゴリー別:マス規模とプレミアムの加速

2025年、マス市場向け時計はヨーロッパ時計市場の58.57%という支配的なシェアを確保し、主要セグメントとしての地位を確固たるものにしました。Casio、Swatch、Fossil、Timexなどのブランドは、広範な入手可能性、トレンディなデザイン、競争力のある価格設定により先頭を走っています。これらの戦略は、都市部と郊外の両方の多様な消費者層に共鳴しています。Swatch Groupの385 USDで販売されるMoonSwatchのようなコラボレーションは、高級層に関連するハイプ戦術を活用しながら、日常的な実用性とファッション性を融合させる能力を示しています。直販型の新規参入者がマージンを圧迫する中、マス市場ブランドは革新的な限定ドロップとダイナミックなマーケティングで対抗し、ブランドロイヤルティを確保しています。このセグメントの回復力は、経済的不確実性の中でも信頼性が高く手頃な時計への一貫した需要を裏付けています。要するに、マス市場向け時計は産業の数量基盤を支えるだけでなく、変化する小売環境を巧みに乗り越えています。

一方、プレミアム時計セグメントは急速な上昇軌道にあり、2031年にかけて7.24%のCAGRで成長すると予測されています。この急増は主に、富裕層の消費者が時計を携帯可能な価値の保存手段として捉えるようになっていることによって促進されています。希少性と職人技を強調する戦略が非弾力的な需要を生み出しています。例えば、限定版リリースは、270億 USDの世界的な評価額を持ち二桁成長率で拡大している二次市場においてもプレミアム価格を維持しています。特に、人口動態の変化が見られます。女性コレクターが存在感を示し、Sotheby'sなどの著名なオークションへの参加が増加し、セグメントの訴求力を従来の基盤を超えて拡大しています。プレミアム時計メーカーは課題を巧みに乗り越え、独自性の維持とサステナビリティや倫理的調達などのジェネレーションZの優先事項への対応のバランスを取っています。二次取引市場は流動性を高め、再販価値の上昇を可能にし、投資としての時計の魅力をさらに高めています。これらのダイナミクスを踏まえると、プレミアム時計はヨーロッパの進化する高級品市場において大きな価値を獲得する態勢が整っています。

エンドユーザー別:男性がリード、ユニセックスデザインがジェネレーションZを獲得

2025年、男性向け時計はヨーロッパ時計市場の41.17%のシェアを占め、古典的な男性らしさへの継続的な嗜好の中でリーディングセグメントとしての地位を強化しました。確立されたブランドは、伝統的なケースサイズと堅牢なデザインで、ヘリテージと精度を優先するプロフェッショナルやコレクターに対応しています。都市部の市場がこの需要を支えており、時計はビジネスとレジャーの両方でステータスシンボルとして機能しています。インクルーシブな選択肢からの競争が高まる中、男性向けモデルは忠実なリピート購入と休日や節目における贈り物の伝統という優位性を享受しています。ブランドはコアな美観から逸脱することなく関連性を維持するため、製品にテクノロジーを巧みに統合しています。このセグメントの継続的な優位性は、市場がより広いパーソナライゼーションへとシフトする中でも、安定した信頼性を示しています。

ユニセックスモデルは最も急成長するセグメントとして台頭しており、2031年にかけて6.14%のCAGRを誇っています。その台頭は、従来のマーケティング規範に挑戦するジェンダーニュートラルなデザインによって促進されています。Rolex Oyster PerpetualからCartier Tankまでのケース径は、スタイルと自己表現における流動性を優先するミレニアル世代とジェネレーションZに共鳴しています。機械式時計への女性の熱意が高まっており、特にオークションへの参加増加により、職人技と現代的なエンパワーメントが融合しています。インクルーシブなサイジング戦略を採用するブランドは、ノンバイナリーの消費者からお揃いのペアを探すカップルまで、より広い人口層を取り込んでいます。マーケティング戦略は、サステナビリティと多様性などの共有価値を前面に出すよう変化しており、多様なライフスタイルにわたるロイヤルティを育んでいます。この成長軌道は、ヨーロッパの進化する消費者景観を形成する上でのユニセックス時計の重要性を強調しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:専門店が地位を維持、オンラインが急成長

2025年、専門ブティックはヨーロッパ時計市場の収益の45.52%を確保し、主要チャネルとしての地位を確固たるものにしました。これらのブティックは、パーソナライズされた専門知識と高級在庫への独占的なアクセスを活用しています。触覚的な体験を提供し、店内イベントを開催し、信頼できる品揃えをキュレーションすることで、特にプレミアムおよび高級品の購入において長期的な関係を育んでいます。RolexやPatek Philippeなどのブランドのキュレーションされた品揃えに引き付けられる富裕層の購買者は、真正性と即時の満足感を求めています。デジタルシフトが進む中でも、ブティックは希少性のナラティブを強調し、ロイヤルティを高めるアフターセールスサービスを提供することで収益の優位性を維持しています。マルチブランドの環境は発見を促し、迅速な取引よりもヘリテージストーリーテリングを優先するコレクターに訴求しています。このチャネルの強固な地位は、プレミアム主導の小売環境における人間的なタッチへの持続的な嗜好を裏付けています。

オンラインプラットフォームは最も急成長するセグメントとして急速に台頭しており、2031年にかけて7.61%のCAGRが予測されています。アクセシビリティの向上と技術革新により流通に革命をもたらしています。その好例として、Watches of Switzerland Groupがデジタルチャネルへのロレックス認定中古品ラインの拡大を行っており、超高級セグメントのeコマース採用の高まりを示しています。バーチャル試着ツール、ブロックチェーン認証、直販型モデルなどの革新が信頼と利便性を高め、特にジェネレーションZのデジタルファーストのアプローチに共鳴しています。これらのプラットフォームは単に販売するだけでなく、モバイルコマースの急増の中でグローバルな在庫、カスタマイズされたレコメンデーション、柔軟なファイナンスオプションを提供しています。このオンライン成長はブティックの独自性に挑戦し、データ駆動型のパーソナライゼーションと迅速な配送を活用しています。その結果、オンラインチャネルはヨーロッパ時計市場の小売景観を再定義し、ハイブリッド体験へと導く態勢が整っています。

地域分析

2025年、ドイツは市場の27.15%という支配的なシェアを占めており、プレミアム機械式時計への旺盛な国内需要、専門小売業者の広範なネットワーク、時計製造の職人技と工学的精度への文化的重視によって支えられています。高品質な工学と精密製造を重視する国の長年の伝統が、ドイツをヘリテージと革新を強調する確立されたブランドへの強い嗜好を持つ高級時計市場の主要プレーヤーとして位置付けています。さらに、ドイツは世界中に多数の時計を輸出しています。2024年、スイスからドイツへの時計輸出は11億750万スイスフランに達し、2023年から3.8%の減少を記録しました。この減少は、業界全体が2.8%の落ち込みを経験し、総輸出額が260億スイスフランに低下した中で生じました[3]出典:スイス時計産業連盟、時計産業統計、

fhs.swiss。

スペインは最も急成長する市場として台頭し、2026年から2031年にかけて約7.14%のCAGRを誇っています。一方、ロシアの市場は西側諸国の制裁と2022年のウクライナ侵攻後の高級ブランドの撤退による影響で急激な縮小に直面しました。これにより、スイスからロシアへの輸出が顕著に減少し、多数のグローバルブランドが事業を停止し、在庫を他のヨーロッパ諸国や中東に振り向けました。オランダ、ポーランド、ベルギー、スウェーデンなどの国々は合わせて中〜高一桁台の市場シェアを保有しています。ポーランドの成長は可処分所得の増加と新興中産階級によって促進されており、オランダはアムステルダムの物流ハブとしての地位から恩恵を受けています。ベルギーの高級時計需要はアントワープのダイヤモンド取引との結びつきによって強化されています。

地理的な景観は多様な消費者の傾向を示しています。ドイツとイギリスが機械式高級品とヘリテージブランドに傾く一方、スペインとポーランドはファッションと価値を重視しています。北欧諸国はサステナビリティとアドベンチャーウェアラブルを支持しています。2025年8月以降、スイス輸入品に対するアメリカの関税は着地コストに39%が追加され、大西洋横断サプライチェーンに依存するブランドに不確実性の影を落としています。しかし、ヨーロッパの需要は回復力を示しています。特に、Watches of Switzerland Groupは、Rolex、Tudor、Omega、Audemars Piguetなどの高級ブランドからの値上げがあっても、2025年10月まで消費者行動に大きな変化は見られなかったと報告しています。

競争環境

ヨーロッパ時計市場では、中程度の統合が続いています。スイスの高級大手LVMH、Richemont、Swatch Groupが、RolexやFossil Groupなどの独立系メーカーとともに優位を争っています。競争には、Seiko、Citizen、Casioなどの日本の多国籍企業や、特に急成長するスマートウォッチセグメントにおけるApple、Samsung、Garminなどのテクノロジー大手も含まれています。プレミアム層では、垂直統合型プレーヤーが優位を保っています。例えば、RolexとPatek Philippeは独自の鋳造所、ムーブメント工場、ケース製造施設を誇っています。

バイオメトリクス高級ハイブリッド、認定中古品プラットフォーム、修理と買い取りスキームを重視したサーキュラーエコノミーモデルなどの分野で新たな機会が見られます。Rolexが2022年後半に導入した認定中古品イニシアチブは、2025年10月までにすべてのアメリカの代理店に拡大され、二次市場を正当化するだけでなく、グレーマーケットのディーラーやオークションハウスがかつて享受していたマージンをRolexが取り戻すことを可能にしています。新規参入者が景観を揺るがしています。クラウドファンディングを活用して従来の小売を迂回するマイクロブランド、Instagramインフルエンサーの力を活用するDaniel WellingtonやMVMTなどの直販型ブランド、そして分解を前提に設計し買い取りプログラムを提供するCircular Clockworksなどのサステナビリティ重視のスタートアップです。

テクノロジーが競争環境を再定義しています。グローバルスマートウォッチ市場をリードするApple Watchは、ECGや転倒検知などの健康機能でスタンダードを設定しています。これらのベンチマークは今や高級ハイブリッドのゴールドスタンダードとなっています。さらに、ブロックチェーンベースのデジタルパスポートとNFCチップが偽造防止と再販認証のための不可欠なツールになりつつあります。スイス時計産業連盟は偽造対策措置を強化しています。2028年までに、EU売上高が1億5,000万 EURを超えるスイスグループはコンプライアンスが必要になります。サーキュラリティとトレーサビリティを製品設計とサプライチェーン管理に組み込むブランドが最も恩恵を受けることになります。

ヨーロッパ時計産業のリーダー企業

Rolex SA

Compagnie Financière Richemont SA

The Swatch Group Ltd

Fossil Group Inc.

LVMH SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:BuhlmannはDAN Europeとの協力のもと、Decompression 02時計を発表しました。Bühlmann ZH-L16Bアルゴリズムに基づく機械式減圧表示を特徴とするDecompression 02は、ダイバーが停止時間を計測することを可能にします。これは、総潜水時間と減圧タイミングを区別する独特のツインセーフティベゼルによって実現されています。これらの時計はヨーロッパ全域で購入可能です。

- 2025年11月:Seikoは最新の自動巻きステンレススチール時計を発表し、40時間のパワーリザーブと10気圧防水性能を誇っています。SRE021はダークネイビーダイアル、SRE023はソフトシャンパン色、SRE024はブレスレットとベゼルにツートーンゴールドアクセントを採用しています。

- 2025年10月:Orientはヨーロッパ限定コレクションと銘打った新しい機械式時計コレクションを発表しました。AC0F ヨーロッパ限定コレクションは、洗練されたスタイルを完璧に引き立てるミュートトーンの5つの異なるオプションを誇っています。

- 2025年6月:Casioは新しいEFK-100コレクションから初の自動巻きタイムピースを発表し、5つのユニセックスモデルを特徴としています。特に、EFK-100CDとEFK-100XPBは、炭素繊維を樹脂と混合し高温高圧にさらすことで生成された鍛造カーボンダイアルを搭載しています。これらのタイムピースはヨーロッパの様々な国で販売されています。

ヨーロッパ時計市場レポートの範囲

時計とは、持ち運びができる小型のウェアラブルタイムピースです。着用者の活動による動きにかかわらず、一定の動作を維持するように設計されています。

ヨーロッパ時計市場の範囲には、タイプ、カテゴリー、エンドユーザー、流通チャネル、国に基づく市場のセグメント化が含まれます。タイプ別では、市場はクォーツ/機械式とデジタル時計にセグメント化されています。カテゴリー別では、市場はマスとプレミアムにセグメント化されています。エンドユーザー別では、市場は女性、男性、ユニセックスにセグメント化されています。流通チャネルのさらなるセグメント化には、スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、その他が含まれます。国別では、市場はイギリス、ドイツ、スペイン、イタリア、ロシア、フランス、スイス、その他のヨーロッパにセグメント化されています。

| クォーツ/機械式 | |

| デジタル時計 | スマートウォッチ |

| その他のデジタルタイプ |

| マス |

| プレミアム |

| 男性 |

| 女性 |

| ユニセックス |

| オンライン小売店 |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他の流通チャネル |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| ポーランド |

| ベルギー |

| スウェーデン |

| その他のヨーロッパ |

| 製品タイプ別 | クォーツ/機械式 | |

| デジタル時計 | スマートウォッチ | |

| その他のデジタルタイプ | ||

| カテゴリー | マス | |

| プレミアム | ||

| エンドユーザー | 男性 | |

| 女性 | ||

| ユニセックス | ||

| 流通チャネル別 | オンライン小売店 | |

| 専門店 | ||

| スーパーマーケット/ハイパーマーケット | ||

| その他の流通チャネル | ||

| 国 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

ヨーロッパ時計市場の現在の規模はどのくらいですか

ヨーロッパ時計市場の現在の規模はどのくらいですか?

どの国がヨーロッパの販売をリードしていますか?

ドイツが2025年の地域収益の27.15%という最大のシェアを保有しています。

プレミアム時計セグメントはどのくらいの速さで成長していますか?

1,500 EUR以上の価格帯のプレミアムタイムピースは、2026年から2031年にかけて7.24%のCAGRで拡大すると予測されています。

最も急成長しているチャネルはどれですか?

直販型および認定中古品プラットフォームを含むオンライン小売は、2031年にかけて7.61%のCAGRで成長すると予測されています。

最終更新日: