GCCラグジュアリーグッズ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 15.02 十億米ドル |

| 市場規模 (2026) | 16.53 十億米ドル |

| 市場規模 (2031) | 26.66 十億米ドル |

| 成長率 (2026 - 2031) | 10.03% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるGCCラグジュアリーグッズ市場分析

GCCラグジュアリーグッズ市場規模は、2025年の150億2,000万USDから2026年には165億3,000万USDに拡大し、2026〜2031年にかけてCAGR 10.03%で成長して2031年には266億6,000万USDに達する見込みです。欧州メゾンへのソブリン・ウェルス・ファンドの配分加速により、ブランドは独占カプセルコレクションの交渉力を高めており、政府が資金提供する文化フェスティバルは観光ピークを予測可能な小売収益に変えています。2025年の需要の65.21%を女性が占めていますが、グルーミングやテーラリングコレクションが注目を集める中、男性セグメントも急速に拡大しています。スイスの時計メーカーはラマダンとイードのギフティングサイクルを活用しており、Eコマースはブランドが卸売マージンを回避しながらファーストパーティデータを収集することを可能にしています。2025年の収益のほぼ半分をアラブ首長国連邦が供給していますが、サウジアラビアの複合用途モールとフラッグシップ出店のパイプラインは、ブランドがバランスを取る必要のある二速成長のダイナミクスを示しています。

主要レポートのポイント

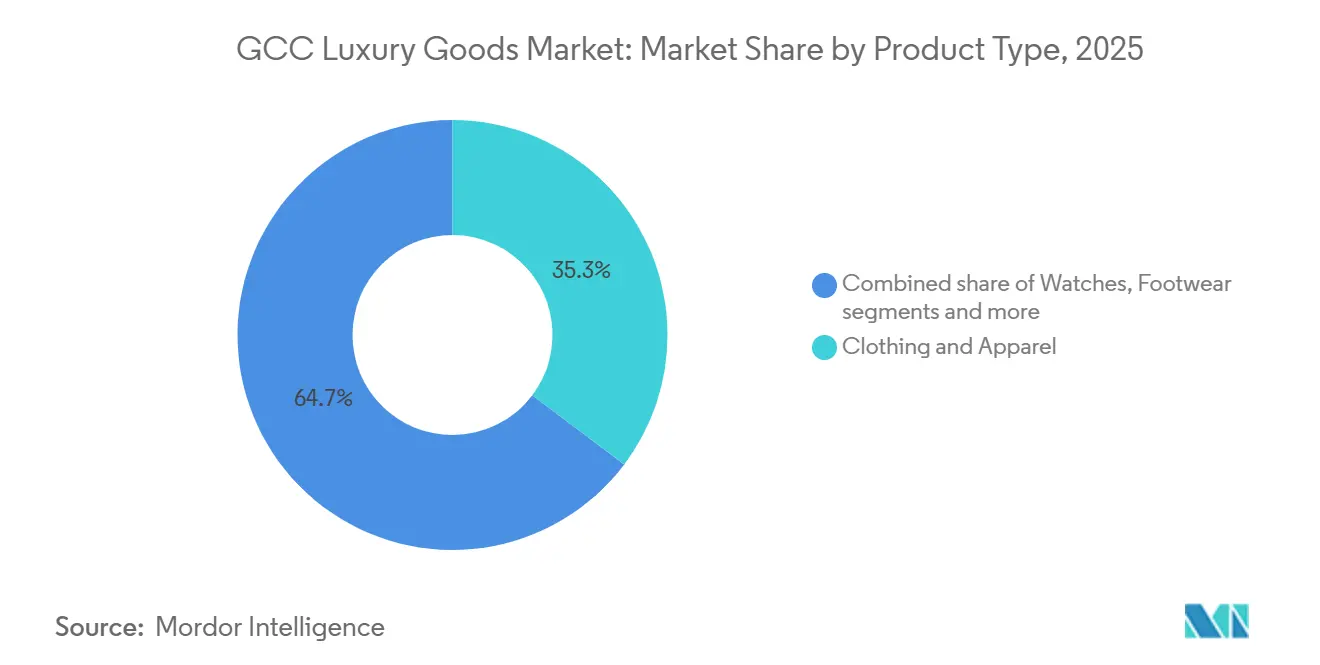

- 製品タイプ別では、衣料品・アパレルが2025年のGCCラグジュアリーグッズ市場シェアの35.28%を占めてトップとなり、ウォッチは2031年にかけてCAGR 10.50%の成長が見込まれています。

- エンドユーザー別では、女性が2025年の収益の65.21%を占め、男性の購買は2031年まで年率10.76%で急増すると予測されています。

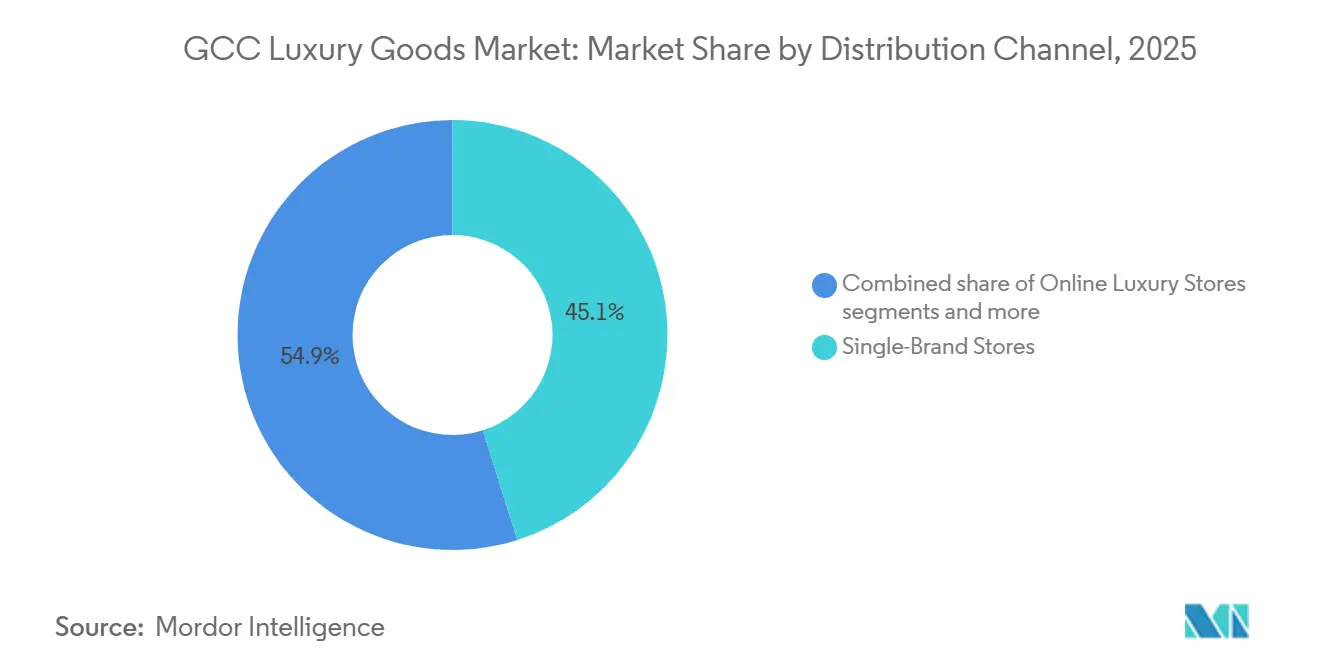

- 流通チャネル別では、単一ブランド店舗が2025年のGCCラグジュアリーグッズ市場規模の45.12%を占めていますが、オンラインラグジュアリープラットフォームは2026〜2031年にかけてCAGR 12.30%で加速しています。

- 国別では、アラブ首長国連邦が2025年の収益の48.15%を占め、サウジアラビアは2031年にかけてCAGR 10.05%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

GCCラグジュアリーグッズ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 限定版製品に対する消費者需要の増加 | +1.8% | GCC全域、特にアラブ首長国連邦とサウジアラビア | 中期(2〜4年) |

| 購買に影響を与えるソーシャルメディアとセレブリティ・エンドースメントの役割 | +1.5% | GCC全域、特にアラブ首長国連邦、サウジアラビア、カタール | 短期(2年以内) |

| 政府が支援する文化遺産フェスティバルによる消費者支出の促進 | +1.2% | サウジアラビア、アラブ首長国連邦、カタール、クウェート | 中期(2〜4年) |

| 湾岸協力会議による欧州ラグジュアリーブランドへの戦略的投資 | +1.0% | GCC全域、アラブ首長国連邦とサウジアラビアへの直接的恩恵 | 長期(4年以上) |

| サステナブルおよびエコ認証ラグジュアリー製品の市場拡大 | +0.8% | GCC全域、アラブ首長国連邦での早期採用 | 長期(4年以上) |

| ラグジュアリー小売スペースとショッピングモールの拡大 | +1.5% | サウジアラビア、アラブ首長国連邦、カタール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

限定版製品に対する消費者需要の増加

GCCにおけるラグジュアリーグッズの限定版に対する消費者需要の増加は、標準的な製品提供を超えた独自性、パーソナライゼーション、感情的価値を求める富裕層の購買者によって牽引されています。このトレンドは、希少性主導のコレクションに対してプレミアムを支払う意欲を高める可処分所得の増加と富の集中によって支えられています。高純資産個人の増加がこのダイナミクスをさらに支えており、世界経済フォーラムによると、UAEは2024年に純増6,700人の高純資産個人を記録し、世界最高となりました[1]出典:世界経済フォーラム、"バーレーン経済開発委員会:民間富がガルフに集まる理由、" weforum.org。この拡大は限定版リリースのターゲット層を直接広げています。ブランドはカプセルコレクションや地域限定品などの戦略を採用し、緊迫感を生み出してブランドの威信を強化しています。例えば、Louis Vuittonの中東限定ハンドバッグのローンチは、ドバイとリヤドのブティックで大きなウェイティングリストを生み出し、感情的な関連性を高めるために文化的イベントと結びつけられることが多いです。限定版はまた、再販価値の認識を高め、投資としての魅力を強化します。ソーシャルメディアは希少性を可視性主導の欲求に変換することで需要を増幅させ、GCCにおける限定版ラグジュアリー製品への持続的な関心を確保しています。

政府が支援する文化遺産フェスティバルによる消費者支出の促進

政府が支援する文化遺産フェスティバルは、文化的誇りとプレミアム小売体験を統合することで、ラグジュアリーグッズ市場における消費者支出にますます影響を与えています。サウジアラビアのリヤドシーズン2024では「クリスチャン・ディオール:夢のデザイナー」展と「エリー・サーブの1001シーズン」ファッションショーが開催され、グローバルラグジュアリーブランドを国家文化テーマと結びつけ、ラグジュアリー消費を没入型ライフスタイル体験に変えました。同様に、ラヤリ・ディリーヤ2025はディリーヤのユネスコ遺産サイト近くで11万人以上の来場者を集め、デザイナーのポップアップと文化遺産に焦点を当てたエンターテインメント形式を組み合わせ、来場者のエンゲージメントを長期化させ、厳選された小売スペース内での裁量的支出を増加させました。ラグジュアリーブランドは、目的地主導のラグジュアリー体験を通じて、来客数の増加と感情的なつながりの強化から恩恵を受けています。例えば、Elie Saabはファッションショーを活用して、地域の富裕層消費者のブランドロイヤルティを高めました。さらに、政府が支援するフェスティバルは、インフラと知名度のサポートを提供することで、ラグジュアリーブランドの市場参入障壁を下げています。文化的プログラミング、観光イニシアチブ、ブランドストーリーテリングが総合的に、GCC全域でのラグジュアリー支出の持続的成長を牽引しています。

サステナブルおよびエコ認証ラグジュアリー製品の市場拡大

ラグジュアリーグッズ市場におけるサステナブルおよびエコ認証製品への需要は、規制の進展と消費者嗜好の変化によって高まっています。2024年1月1日から施行されたUAEの使い捨てプラスチック袋禁止令やサウジアラビアの炭素ラベリング要件の導入など、政策が持続可能性を標準的な消費慣行に組み込んでいます。これらの規制はラグジュアリーブランドにエコ認証素材、責任ある調達、サステナブルな包装ソリューションの採用を促しています。GCCの富裕層消費者の間では、持続可能性はプレミアム機能からベースラインの期待へと変化しています。このトレンドは、サウジアラビアおよび中東グリーンイニシアチブによると、2024年までに7,050億サウジアラビア・リヤル以上のグリーン投資を集めたサウジグリーンイニシアチブによってさらに強化されており、持続可能な成長への制度的コミットメントを反映しています[2]出典:サウジアラビアおよび中東グリーンイニシアチブ、"SGI:サウジアラビアをグリーンな未来へ導く、" sgi.gov.sa。関連性とコンプライアンスを維持するために、ラグジュアリーブランドはこれらのフレームワークに沿っています。例えば、Cartierの認証済み責任ある金コレクションは、地域のサステナビリティ意識の高い購買者に響いています。規制の勢いと進化する消費者価値観の複合的な影響が製品開発と小売のナラティブを再形成し、エコ認証ラグジュアリーをGCC全域でのブランドエクイティの重要な要素として位置づけています。

ラグジュアリー小売スペースとショッピングモールの拡大

GCCにおけるラグジュアリー小売スペースとショッピングモールの拡大は、プレミアムブランドとの消費者エンゲージメントを再形成し、取引的な購買を超えた没入型体験へと移行しています。この発展は、プライベートサロン、ビスポークテーラリングサービス、今後のコレクションの独占プレビューを通じて顧客がブランドの遺産とつながる環境の創出を重視し、高支出消費者の間でより深い感情的エンゲージメントとブランドロイヤルティを育んでいます。フィジカルなフラッグシップストアはプレミアムモール内の文化的ランドマークとして機能し、目的地主導のラグジュアリー小売を強化しながら、利便性重視と体験重視の両方の購買者に訴求するハイブリッドモデルを確立するためにデジタルチャネルを補完しています。例えば、ドバイにおけるBurberryの体験型店舗フォーマットは、カスタマイズラウンジとデジタルスタイリングツールを統合し、職人技を披露しながら顧客体験をパーソナライズしています。モール開発業者はラグジュアリーを小売クラスターではなくライフスタイルエコシステムとして位置づけることでこのトレンドを活用しています。体験型小売とオムニチャネル戦略の組み合わせが、GCC全域でのラグジュアリーモール開発の成長を加速させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品の蔓延 | -0.5% | GCC全域、特にアラブ首長国連邦とサウジアラビア | 短期(2年以内) |

| 文化的感受性と規範の影響 | -0.3% | サウジアラビア、クウェート、GCC全域の保守的なセグメント | 長期(4年以上) |

| 規制フレームワークによるコンプライアンスコスト | -0.2% | GCC全域、サウジアラビアで最も高い行政負担 | 中期(2〜4年) |

| サウジアラビアにおける個人向けラグジュアリーグッズへの輸入関税の引き上げ(2024年) | -0.3% | サウジアラビア、アラブ首長国連邦への越境ショッピングへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品の蔓延

偽造品の蔓延は、GCC全域のラグジュアリーグッズ市場において重大な課題をもたらし、ブランドエクイティ、消費者の信頼、正規販売量を損なっています。執行データはこの問題の規模を示しており、ドバイ税関は2024年に約9,269万5,000AED相当の285件の知的財産差し押さえを報告しています。これらの差し押さえはウォッチ、アイウェア、衣料品、バッグ、靴を含み、コアラグジュアリーセグメントに直接影響を与えています。439件の商標、205件の商業代理店、6件の知的財産資産の登録がブランド保護努力の強化を反映しているにもかかわらず、偽造リスクは依然として続いています[3]出典:ドバイ税関、"ドバイ税関、創造性と保護に焦点を当てた世界知的財産デーを祝う、" dubaicustoms.gov.ae 。偽物の流通は価格決定力とプレミアムポジショニングを損ない、本物と偽造品の間の消費者の混乱が購買決定を遅らせます。例えば、GucciはGCCでの偽造ハンドバッグに対抗するために認証技術と地域法的執行に多大な投資を続けています。この環境はラグジュアリーブランドのコンプライアンスおよびモニタリングコストを増加させ、最終的には独自性を希薄化させ地域での長期的なブランド信頼性を損なうことで市場成長を制約しています。

サウジアラビアにおける個人向けラグジュアリーグッズへの輸入関税の引き上げ(2024年)

2024年のサウジアラビアにおける個人向けラグジュアリーグッズへの輸入関税の引き上げは、消費者の購買パターンとブランド戦略を変えています。サウジアラビアの消費者はドバイへの旅行中やアラブ首長国連邦ベースのEコマースプラットフォームを通じて購買のタイミングを計るようになっており、これにより国内店舗への来客数が減少しています。この越境ショッピング行動の変化は関税引き上げの意図した効果を低下させ、需要を隣接する小売ハブへと転換させています。その結果、ブランドはサウジアラビアとアラブ首長国連邦市場全体での需要予測と在庫計画に課題を抱えています。これらの問題に対処するため、一部のラグジュアリーブランドはサウジアラビアでの関税軽減資格を得るためにローカルアセンブリや仕上げ作業を検討していますが、このアプローチは関連コストを正当化するのに十分な規模を達成する必要があります。これらの調整は業務上の複雑さを増し、投資リスクを高めます。例えば、Hermèsはサウジ市場でのマージン保護のためにレザーグッズのローカライズされた仕上げオプションを評価していますが、そのような戦略はすべての製品カテゴリーや数量に対して実行可能ではない場合があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウォッチがギフティングの定番として加速

衣料品・アパレルは市場最大のシェアを維持すると予想され、2025年の製品タイプセグメントの35.28%を占めています。このカテゴリーの優位性は、レディトゥウェア、オートクチュール、モデストファッションを包含する広い範囲に起因しています。しかし、このセグメントの成長は、ブランドが季節コレクションを西洋のファッションカレンダーとイスラムの祝日の両方に合わせる在庫課題に直面する中で緩やかになっています。一方、ウォッチは2026年から2031年にかけて年率10.50%で成長し、市場全体を上回ると予測されています。スイスのメーカーはラマダンやイードなどの文化的機会を活用し、限定版タイムピースを導入しており、Audemars Piguetの2025年の新作(カリバー7138パーペチュアルカレンダーやロイヤルオークのバリアントを含む)はローンチ直後に完売しました。

ジュエリー、フットウェア、レザーグッズ、アイウェアが残りの市場シェアを占めています。ジュエリーは地域における金の文化的重要性から恩恵を受け、レザーグッズはLouis VuittonやHermèsなどのブランドが提供するパーソナライズされたモノグラミングサービスを通じて注目を集めています。アイウェアとフットウェアは未開発のカテゴリーとして台頭しており、独立したブティックや地域小売業者とのコラボレーションを通じた成長の機会があります。さらに、ウォッチセグメントはドバイのThe Luxury Closetなどのプラットフォームが若い購買者を引き付けているプレオウンドおよびヴィンテージ市場によって強化されており、収入とブランド親しみやすさが増すにつれてエントリーレベルの購買から新品ウォッチの取得への進行を促しています。

エンドユーザー別:男性セグメントが勢いを増す

女性のラグジュアリー購買は2025年の市場最大のシェアを占め、総需要の65.21%を占めました。これらの購買はアパレル、ハンドバッグ、ジュエリーなどのカテゴリーに集中しており、ブランドは広範な製品ラインナップと強力な顧客ロイヤルティプログラムを展開しています。対照的に、男性セグメントは規模は小さいものの、2031年まで年率10.76%で成長すると予測されており、エンドユーザーカテゴリーの中で最も高い成長率です。この成長は、Tom Ford BeautyやDior Menなどのブランドがウード系フレグランスやビスポークスーツなど中東の嗜好に合わせた地域特有の製品ラインを導入するなど、グルーミングとテーラリングの提供拡大によって牽引されています。さらに、Ermenegildo ZegnaとBrioniはリヤドとドバイに専用の男性ブティックを開設し、ビジネス環境での差別化を求めるプロフェッショナルに対応したオーダーメイドサービスを提供しています。

ユニセックスセグメントは現在規模は小さいものの、ブランドが都市部の若い国際的な消費者に訴求するジェンダーニュートラルなフレグランス、アクセサリー、レディトゥウェアコレクションを導入する中で注目を集めています。男性セグメントはベースラインの普及率が低いため、可処分所得の増加と男性グルーミングに関する文化的規範の進化に伴い、大きな成長ポテンシャルを持っています。エンターテインメントとライフスタイルセクターを重視するサウジアラビアのビジョン2030イニシアチブは、ファッションイベントや文化遺産フェスティバルでのブランドアクティベーションにますます参加する男性の間でラグジュアリー消費をさらに正常化しています。ユニセックスカテゴリーは、ブランドがグローバルに展開する前にインクルーシブなマーケティングと製品デザインをテストするための戦略的機会を表しています。

流通チャネル別:オンラインプラットフォームが従来の小売を変革

単一ブランド店舗は2025年の収益最大のシェアを占め、45.12%を貢献しており、オンラインラグジュアリーストアは2026年から2031年にかけて年率12.30%で成長し、流通チャネルの中で最も高い成長率となると予測されています。単一ブランド店舗は、プライベートサロン、ビスポークテーラリング、オンラインでは再現できない独占プレビューなどのサービスを提供する体験型小売において競争優位性を維持しています。例えば、Dolce & Gabbanaのサウジアラビアにおける1万6,000平方フィートのフラッグシップストアと2024年12月に開設された1,500平方メートルのディリーヤブランドセンターは、フィジカルな小売スペースが文化遺産と職人技を強調するブランドミュージアムへと変貌している様子を示しています。しかし、ドバイモールやアベニューズ・リヤドなどの一等地での賃料が年間10〜15%上昇しており、ブランドは高い取引価値と改善されたコンバージョン率によって占有コストを正当化することを迫られています。

オンラインラグジュアリーストアは、ブランドが従来の小売仲介業者を回避し、詳細な顧客インサイトを収集し、人工知能を活用したパーソナライズされたレコメンデーションを提供するために直接消費者向けEコマースプラットフォームをますます採用する中で勢いを増しています。アラブ首長国連邦、サウジアラビア、クウェートで展開するChalhoub GroupのLevel Shoesプラットフォームは、厳選されたセレクションと主要都市での当日配送を組み合わせることでこのトレンドを体現しています。一方、マルチブランドストアや百貨店・免税店などのその他のチャネルは、消費者の来客数がオンラインにシフトし、ブランドが卸売パートナーシップよりもフラッグシップ立地を優先する中で成長が鈍化しています。地域小売業者の統合とフランチャイズモデルへのシフトは、ラグジュアリー小売市場の進化するダイナミクスをさらに反映しています。

地域分析

アラブ首長国連邦は2025年のGCCラグジュアリーグッズ収益の最大シェアを占め、48.15%を占めました。この優位性は、ドバイの高度なインフラ、強力な観光魅力、地域の他のどの都市をも凌駕する広範なラグジュアリーブランドの存在によって支えられています。ドバイショッピングフェスティバルやドバイサマーサプライズなどのイベントは一貫して需要を牽引しており、これらの期間中にラグジュアリーカテゴリーはより高い取引価値を経験しています。しかし、市場が成熟するにつれて成長は鈍化しており、ブランドはサウジアラビアへの投資をますます移行させています。それでも、UAEは個人所得税がなく、越境貿易を促進する合理化された税関プロセスという有利な規制環境から恩恵を受けています。しかし、一等地での商業賃料の上昇は小売業者のマージンを圧迫しており、ブランドは収益性を維持するためにより高いコンバージョン率と平均取引価値の向上に注力する必要があります。

サウジアラビアは2026年から2031年にかけて年率10.05%で成長し、GCC諸国の中で最も高い成長率となると予測されています。この成長はインフラ投資、文化フェスティバル、デジタルネイティブの若い人口によって牽引されています。サウジアラビア観光省によると、リヤドシーズンは2025年第3四半期末までに1,510万人以上の来場者を集め、330億サウジアラビア・リヤル(88億USD)の支出を生み出しました。2025年のリヤドのラグジュアリー市場は、新規参入者とフラッグシップストア拡大に大きな機会を提供しています。しかし、2024年10月の輸入関税引き上げと2025年11月の関税調整が価格戦略を複雑にし、UAEでの越境ショッピングを促進しています。ビジョン2030の下での女性の労働参加率の向上は女性向けラグジュアリーグッズの市場を拡大しており、文化的変化が男性グルーミングとテーラリングカテゴリーの成長を牽引しています。

カタール、クウェート、オマーン、バーレーンはGCCラグジュアリー市場の小さなシェアを占めていますが、観光の多様化と小売の近代化により成長を経験しています。カタールのラグジュアリー市場はFIFAワールドカップ後の持続的な観光から恩恵を受けており、ドーハは2025年に大きなブランドカバレッジを達成し、カタール国立博物館やイスラム芸術博物館などの文化施設を通じて来場者を引き付けています。クウェートの富裕層人口とコンパクトな地理は、単一ブランド店舗の展開に効率的な市場を提供しており、ブランドは高い一人当たり所得を活用してより大きな市場に展開する前にプレミアムSKUをテストしています。オマーンとバーレーンはニッチ市場であり、ブランドはモデストファッションラインやアラビア語カスタマーサービスなどのコンセプトをパイロット展開できます。しかし、人口密度の低さとGDP一人当たりの低さは、UAEとサウジアラビアと比較して近期の収益ポテンシャルを制限しています。

競争環境

LVMHやKering、RichemontなどのグローバルコングロマリットはGCCラグジュアリー市場で最大のシェアを保有しており、Chalhoub Groupなどの地域スペシャリストと共存しています。Chalhoub GroupはガルフChalhoub全域で小売店を運営し、Chanel、Dior、Louis Vuittonなどのブランドの独占販売権を保有しています。このハイブリッド構造により、国際ブランドは地域の小売専門知識を活用しながら迅速な市場浸透を達成できます。同時に、独立した時計メーカー、サステナブルファッションブランド、プレオウンドラグジュアリープラットフォームなどのニッチプレーヤーに機会を創出しています。これらの新興プレーヤーはブランドの独自性を維持しながらプレミアムモールネットワークへのアクセスを可能にするパートナーシップから恩恵を受けています。例えば、独立した時計ブランドはAhmed Seddiqi & Sonsのブティックでの厳選された展示を通じて知名度を拡大しています。グローバルな規模と地域の専門化のこの組み合わせが、構造的に多様化したラグジュアリーエコシステムを育んでいます。

ローカライゼーションとデジタルイノベーションが重要な競争戦略となっています。ブランドはラマダンとイードのカプセルコレクションを導入し、アラビア語カスタマーサービスを提供し、限定版への早期アクセスとプライベートショッピングアポイントメントを提供するVIPクライアントプログラムを実施しています。これらの取り組みは高支出GCC消費者との感情的なつながりを強化し、クライアントのライフタイムバリューを高めています。同時に、テクノロジーが差別化において重要な役割を果たしています。LVMHのAuraブロックチェーンプラットフォームは改ざん防止の出所記録を確保し、Keringの環境損益手法はサプライチェーンの透明性を高めています。Bulgariのブロックチェーンを活用した宝石トレーサビリティの採用は、倫理的調達に対する消費者の信頼をさらに高めています。これらのイニシアチブは総合的に、信頼、トレーサビリティ、責任あるラグジュアリーポジショニングを強化し、文化的関連性と技術的保証をブランド競争力の中心に据えています。

小規模プレーヤーは、確立されたブランドが限られた提供しか持たないことが多いモデストファッション、プレオウンドラグジュアリー、男性グルーミングなどの未開拓セグメントをターゲットにすることで市場を変革しています。Majid Al FuttaimやEtoile Groupなどの地域小売業者は、調達とマーケティングの規模の経済を達成するために店舗ネットワークを統合しています。一方、ブランドは直営店を開設しEコマースプラットフォームを立ち上げることで流通管理を取り戻し、マルチブランド小売業者の卸売マージンを圧縮しています。このシフトは小売業者に独占コラボレーションと体験型小売フォーマットによる差別化を迫っています。例えば、Farfetchの中東ラグジュアリー再販への拡大は、プレオウンドラグジュアリーチャネルの高まる注目を示しています。これらのダイナミクスはコングロマリット主導の規模とスペシャリスト主導のパーソナライゼーションの二極化を促進し、GCCラグジュアリー市場全体での競争を激化させています。

GCCラグジュアリーグッズ産業リーダー

LVMH Moët Hennessy Louis Vuitton

Kering SA

Compagnie Financière Richemont SA

Chanel SA

Chalhoub Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:EleventyはMajid Al Futtaimとのパートナーシップのもと、ドバイのモール・オブ・ザ・エミレーツに初の独立店舗を正式にオープンしました。より広範な拡大戦略の一環として、Majid Al Futtaimはラグジュアリーとハイストリートの両カテゴリーにわたって地域全体で30店舗以上の新規出店計画を発表しました。Eleventyの各製品は、Loro PianaやBrunello Cucinelliなどの高級ブランドが使用するものに匹敵する、責任ある調達によるプレミアム素材を使用してイタリアで製造されました。

- 2025年2月:Axel Arigatoはアラブ首長国連邦に初の小売店をオープンし、グローバルプレゼンスを拡大しました。モール・オブ・ザ・エミレーツに位置するドバイ店が営業を開始し、9月から一連のお祝いイベントが始まりました。このローンチは、中東の顧客にシームレスなオンラインショッピング体験を提供するために設計されたAxel Arigatoウェブサイトのローカライズ版であるaxelarigato.aeの導入と連動していました。この拡大は、プライベートなラグジュアリーグッズの小売業者・販売業者であるChalhoub Groupとのパートナーシップによって支援され、アブダビでのローンチも支援しました。

- 2024年12月:イタリアのラグジュアリーファッションブランドDolce&Gabbanaは、「大地の都市」として知られるディリーヤに1,500平方メートルのラグジュアリーセンターをオープンしました。センターにはブティックとDG Caffèが含まれていました。ブティックでは衣料品、アクセサリー、ファインジュエリー、ウォッチ、ビューティー製品、ホームデコールを含むDolce&Gabbanaコレクションを提供しました。また、地域の文化的伝統を尊重し称えるブランドのコミットメントを反映した独占アバヤセクションも設けられていました。

- 2024年2月:L'Oréal Luxeはドバイ国際空港のドバイ・デューティー・フリーにPrada Beautyカウンターを導入し、新しいスキン&カラービューティーラインとブランドのフレグランス、スキンケア、メイクアップ製品を展示しました。カウンターは、高度な肌分析を提供する肌診断デバイスであるPrada Skin Decoderを含む、フィジカルとデジタルの要素を統合しました。L'Oréal研究・イノベーション部門との協力で開発されたこのデバイスは、精度向上のためにAIを活用したアルゴリズムを使用しました。

GCCラグジュアリーグッズ市場レポートの範囲

ラグジュアリーグッズとは、衣料品、ウォッチ、フットウェア、化粧品、サングラスなどのアクセサリーに分類されるプレミアム・高級製品を指します。

GCCラグジュアリーグッズ市場は、タイプ、性別、流通チャネル、地域別にセグメント化されています。タイプ別では、衣料品・アパレル、フットウェア、バッグ、ジュエリー、ウォッチ、その他のアクセサリーにセグメント化されています。性別では、男性と女性にセグメント化されています。流通チャネル別では、単一ブランド店舗、マルチブランド店舗、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、サウジアラビア、アラブ首長国連邦、カタール、クウェート、オマーン、バーレーンにセグメント化されています。市場規模は上記のすべてのセグメントについて金額ベース(USD)で算出されています。

| 衣料品・アパレル |

| フットウェア |

| レザーグッズ |

| ウォッチ |

| ジュエリー |

| アイウェア |

| その他の製品タイプ |

| 男性 |

| 女性 |

| ユニセックス |

| 単一ブランド店舗 |

| マルチブランド店舗 |

| オンラインラグジュアリーストア |

| その他の流通チャネル |

| サウジアラビア |

| アラブ首長国連邦 |

| カタール |

| クウェート |

| オマーン |

| バーレーン |

| 製品タイプ別 | 衣料品・アパレル |

| フットウェア | |

| レザーグッズ | |

| ウォッチ | |

| ジュエリー | |

| アイウェア | |

| その他の製品タイプ | |

| エンドユーザー別 | 男性 |

| 女性 | |

| ユニセックス | |

| 流通チャネル別 | 単一ブランド店舗 |

| マルチブランド店舗 | |

| オンラインラグジュアリーストア | |

| その他の流通チャネル | |

| 国別 | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| クウェート | |

| オマーン | |

| バーレーン |

レポートで回答される主要な質問

GCCラグジュアリーグッズ市場の現在の規模はどのくらいですか?

GCCラグジュアリーグッズ市場規模は2025年に150億2,000万USDに達し、2031年までに266億6,000万USDに達すると予測されています。

ガルフのラグジュアリー小売において最も急成長しているセグメントはどれですか?

ウォッチは2031年にかけてCAGR 10.50%で拡大し、アパレルやその他のカテゴリーを上回ると予測されています。

ガルフにおける男性のラグジュアリー支出はどのくらいの速さで増加していますか?

男性の購買は2026〜2031年にかけて年率10.76%で成長し、エンドユーザーグループの中で最も高い成長率となると予測されています。

文化フェスティバルは売上においてどのような役割を果たしていますか?

リヤドシーズンやドバイショッピングフェスティバルなどのイベントは、開催期間中にラグジュアリーの取引価値を最大30%押し上げ、重要なローンチウィンドウとなっています。

最終更新日: