医療用ペンライト市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

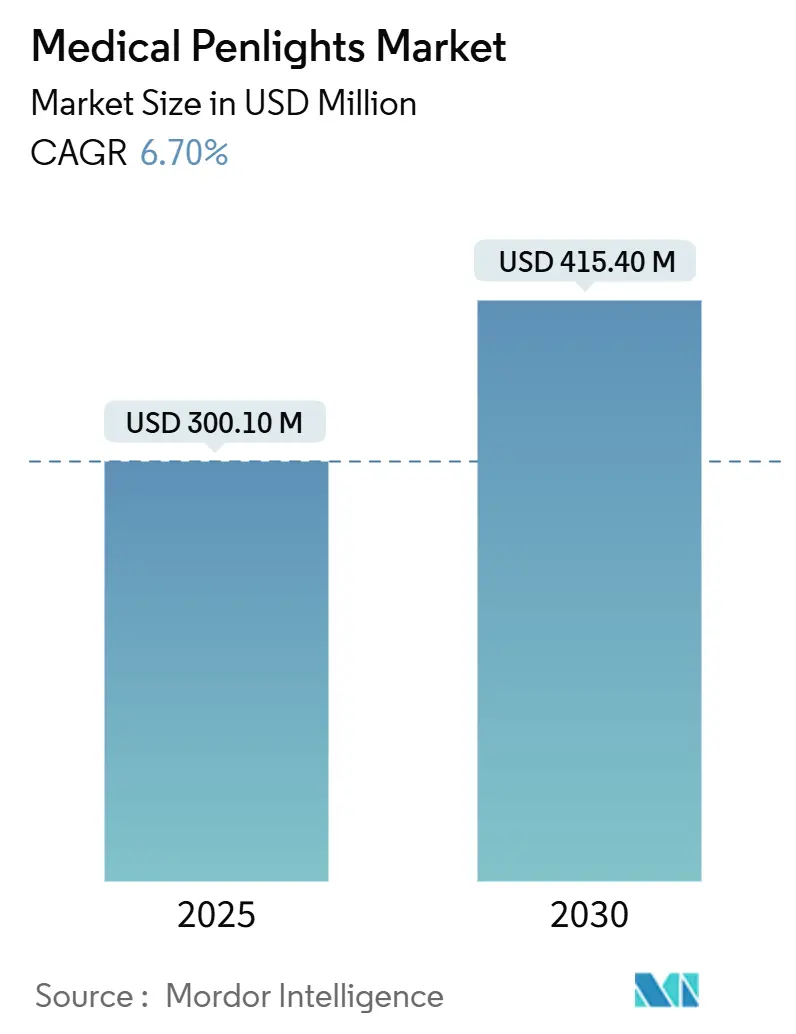

| 市場規模 (2025) | 300.10 百万米ドル |

| 市場規模 (2030) | 415.40 百万米ドル |

| 成長率 (2025 - 2030) | 6.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療用ペンライト市場分析

医療用ペンライト市場規模は2025年に3億100万米ドルに達し、2030年までに4億1,540万米ドルに拡大すると予測されており、CAGRは6.7%で推移します。この成長は、白熱灯およびハロゲンユニットからエネルギー効率の高いLEDへの急速な移行、感染管理を目的とした使い捨てデバイスの利用拡大、そしてデジタル接続されたケア環境におけるポータブル診断の広範な役割を反映しています。病院の自動化の進展、自動販売機ベースの流通の台頭、およびポイントオブケアツールへの臨床医の依存度の高まりにより、医療用ペンライト市場は遠隔医療およびリモートモニタリングの普及から恩恵を受ける主要分野として位置づけられています。正確な色再現が皮膚科的アウトカムに直接影響するため、高演色性LEDが支持を集めており、一方でレアアース蛍光体に関するサプライチェーンの懸念から代替材料の研究が進んでいます。規制上の取り組み、特にIEC 62471光生物学的安全規則および欧州連合の電池廃棄物指令は、より安全な光スペクトルとユーザーが取り外し可能な電源モジュールに向けた製品設計の優先事項を再形成しています。

主要レポートのポイント

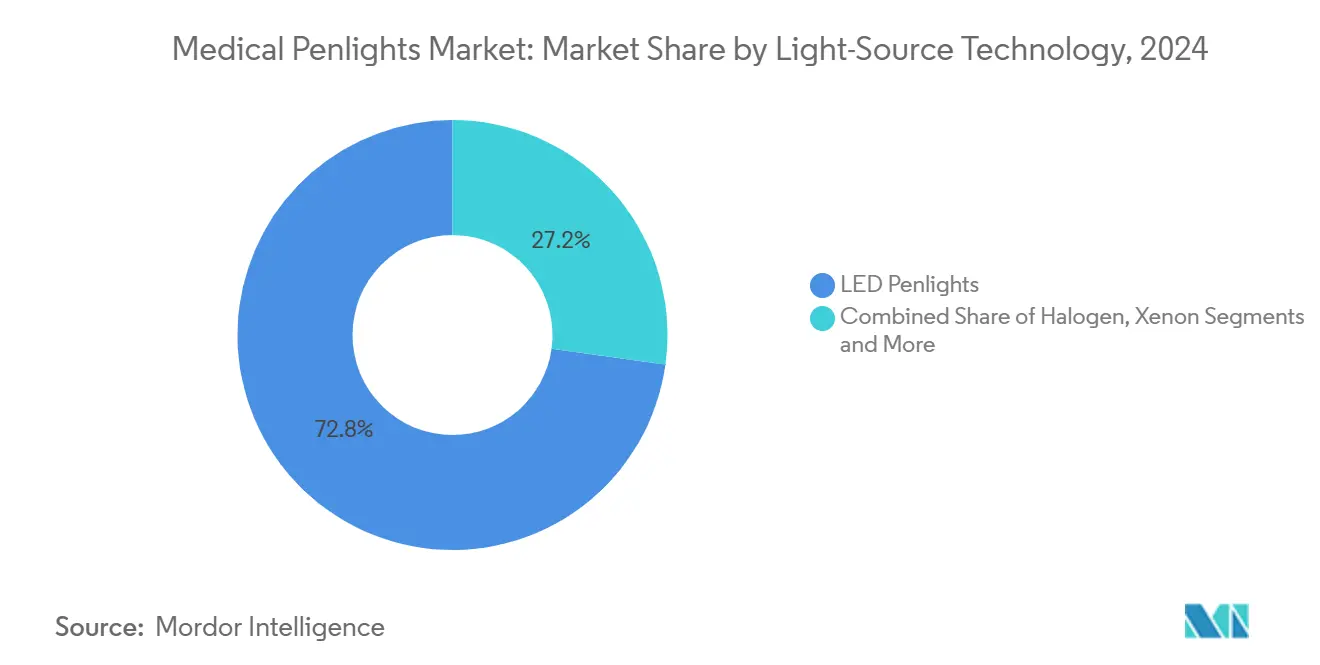

- 光源技術別では、LEDが2024年に72.8%の収益シェアを占め首位となり、UV/ウッドランプは2030年にかけてCAGR 12.3%で拡大すると予測されています。

- 使用タイプ別では、使い捨てが2024年に医療用ペンライト市場シェアの62.3%を占め、再使用可能/充電式は2030年にかけてCAGR 9.4%で成長すると予測されています。

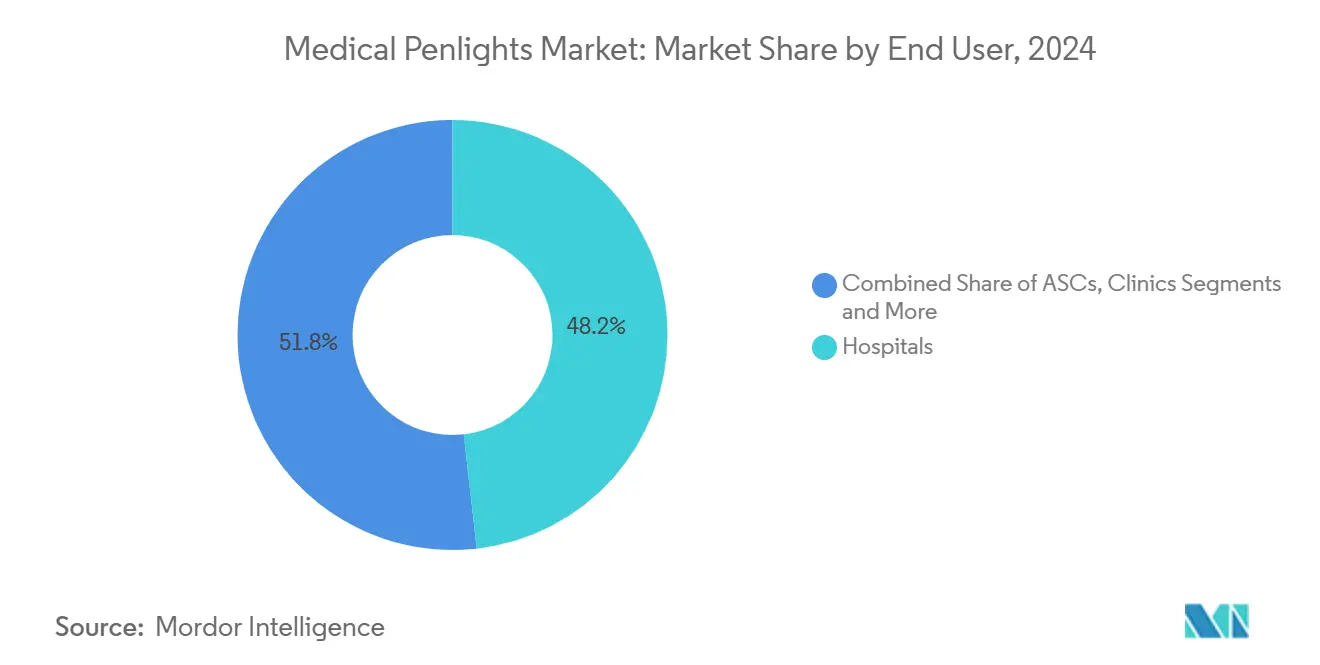

- エンドユーザー別では、病院が2024年に48.2%の収益シェアで首位となり、在宅医療および救急隊員は2030年にかけてCAGR 10.8%で成長すると予測されています。

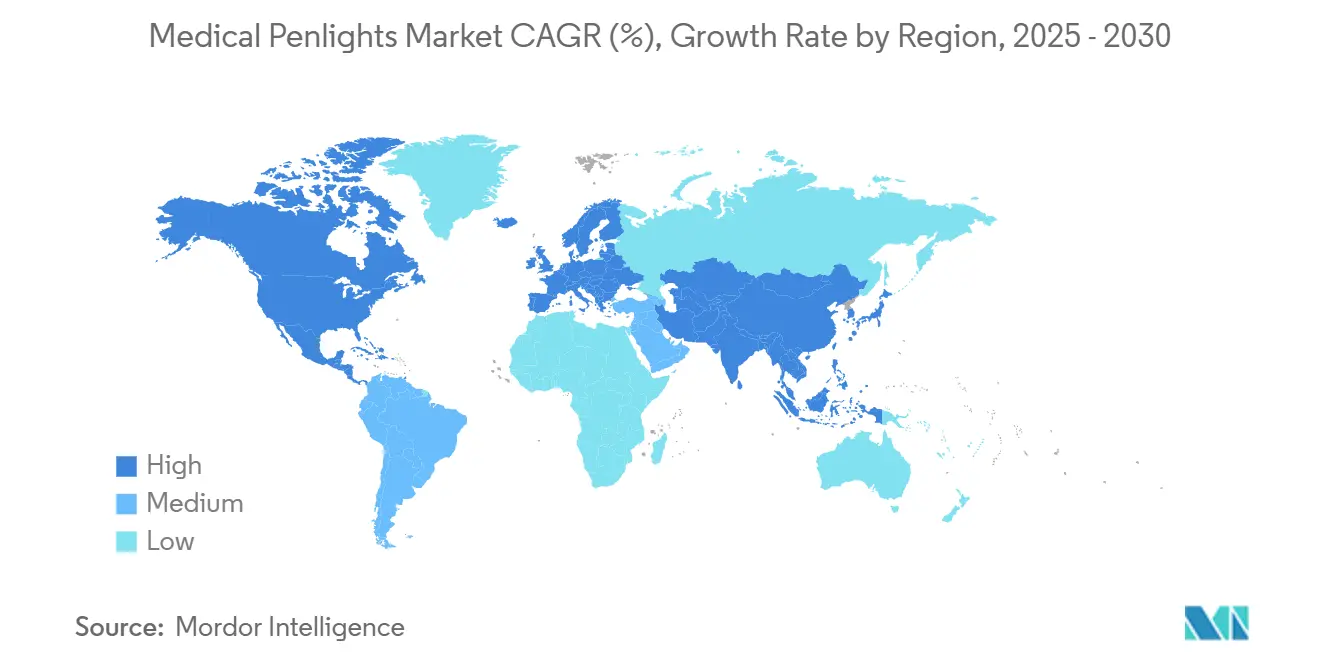

- 地域別では、北米が2024年に36.2%の収益で首位となりましたが、アジア太平洋は2030年にかけて最速のCAGR 5.3%を記録する見込みです。

世界の医療用ペンライト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な医療処置件数の増加 | +1.80% | 北米とアジア太平洋に集中した世界規模 | 中期(2〜4年) |

| エネルギー効率が高く長寿命のLED照明へのシフト | +1.20% | 欧州と北米が主導する世界規模 | 長期(4年以上) |

| 看護サービスおよび在宅医療の拡大 | +1.50% | 北米と欧州、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 病院が感染リスク低減のために使い捨てペンライトを採用 | +0.90% | 先進市場で加速する世界規模 | 短期(2年以内) |

| 遠隔皮膚科を可能にする高演色性LED | +0.70% | 北米と欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| 外来クリニックにおけるオンサイト自動販売契約 | +0.40% | 北米、欧州へ拡大中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界的な医療処置件数の増加

外科的・診断的処置件数の増加は、病院、外来センター、在宅ケア訪問全体でポータブル照明への持続的な需要を促進しています。先進国における高齢化人口と新興経済国における医療インフラへの投資が相まって、瞳孔検査、咽頭検査、皮膚科トリアージにおけるペンライトの基本的な使用量が増加しています。これらのデバイスはまた、大型機器を必要とせず迅速なベッドサイド評価を可能にすることで、看護師不足の緩和にも貢献しています。患者の回転率が高く交差汚染リスクが高い環境では、使い捨てタイプが好まれています。[1]疾病管理予防センター、「単回使用(使い捨て)デバイスのベストプラクティス」、cdc.gov

エネルギー効率が高く長寿命のLED照明へのシフト

カーボンフットプリント削減目標を追求する病院は、白熱灯およびハロゲンユニットを段階的に廃止しています。LEDは消費電力が80%少なく、寿命が最大25倍長いため、メンテナンスコストおよび有害廃棄物を削減します。米国の連邦医療センターでは、LEDへの改修後に10年間で50万米ドルのエネルギーコスト削減を記録しました。[2]環境保護庁、「ケーススタディ:照明改善によるエネルギー削減」、epa.gov 即時点灯機能とバッテリー放電全体にわたる安定した輝度により、臨床医は集中治療において一貫した光出力を得ることができます。

看護サービスおよび在宅医療の拡大

慢性疾患管理のための在宅治療の増加により、コンパクトな診断機器への依存度が高まっています。訪問看護師は、照明が管理されていない環境での瞳孔および皮膚評価のためにペンライトを携帯しています。AARPは、ポータブルX線や検体採取ツールに支えられ、移動式医療サービスが急速に拡大していると指摘しています。[3]AARP、「移動式医療ケアの進歩が高齢者と介護者を支援」、aarp.org 上級実践看護師が処方権を獲得するにつれ、高品質のハンドヘルド照明への需要も同様に高まっています。

病院が感染リスク低減のために使い捨てペンライトを採用

単回使用デバイスは再処理工程を不要にし、再使用可能なツールと比較して微生物の生物負荷を低減します。研究により、定期的な消毒にもかかわらずポータブル機器上に持続的な汚染が確認されています。使い捨て専用に最適化された自動払い出しキャビネットは、可用性を維持しながら消費量を30〜40%削減しました。米国の機関からのガイダンスは、医療関連感染を抑制するために患者単独使用品目を推奨しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低価格の汎用懐中電灯 | -0.80% | 価格に敏感な市場を中心とした世界規模 | 短期(2年以内) |

| 電池廃棄物規制 | -0.60% | 欧州と北米、世界規模へ拡大中 | 長期(4年以上) |

| IEC 62471ブルーライト危険限度 | -0.40% | 先進市場でより厳格な施行が行われる世界規模 | 中期(2〜4年) |

| 高演色性LED向け蛍光体供給の不安定性 | -0.50% | プレミアムセグメントに集中した影響を持つ世界規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低価格の汎用懐中電灯

低コストの民生用LEDは、病院やクリニックが価格のみで購入する場合にエントリーレベルの需要を侵食します。主流LEDの改善に伴いパフォーマンスの差が縮まるため、医療ブランドは感染管理認証、耐衝撃性、および検証済みの色忠実度を強調せざるを得ません。プレミアムメーカーは、汎用品販売業者が容易に対応できないトレーニングおよびコンプライアンス文書のバンドルで対抗しています。

電池廃棄物規制

EU電池規則2023/1542は、ユーザーが取り外し可能な電池を義務付け、設計の複雑さとコンプライアンスコストを高める回収目標を課しています。米国の普遍的廃棄物規則も廃棄義務を強化しています。密封電池を使用した使い捨てペンライトは再設計が必要であり、一部の購入者は準拠品が登場するまで購入を延期する可能性があり、短期的な成長を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

光源技術別:LEDがアップグレードサイクルを主導

LEDユニットは2024年に72.8%の収益シェアを占め、新規購入のデフォルト選択としての地位を確立しました。UV/ウッドランプデバイスは一般的ではありませんが、皮膚科症例数の増加と遠隔皮膚鏡検査の普及を背景にCAGR 12.3%で拡大しています。病院が15%のエネルギー削減を目標とし、色彩が重要なアプリケーション向けに高演色性パッケージを指定するにつれ、LEDベースモデルの医療用ペンライト市場規模は着実に成長する見込みです。キセノンおよびハロゲンは、特定のスペクトル特性や温かみのある色調を必要とする臨床医にサービスを提供するニッチな存在にとどまっていますが、医療用ペンライト市場における割合は縮小しています。メーカーはLED光学系の改良を続け、ホットスポットのない均一なビームを実現しており、これは長時間の耳鼻咽喉科検査において臨床医が不可欠と挙げる機能です。高演色性の改善とレアアースフリー蛍光体が、サプライチェーンリスクなしに色忠実度を追求するサプライヤーのイノベーションアジェンダの筆頭に挙げられています。

ハロゲンの衰退は、特に古い耳鏡や喉頭鏡ハンドルが同じ電池パックを使用している場合に、交換需要を残しています。LED改修バルブは小規模なアフターマーケットセグメントを維持しています。UV/ウッドランプモデルは現在スマートフォンアダプターを統合しており、臨床医が遠隔診察用の画像を撮影できるようになり、白斑スクリーニングを超えて真菌・細菌感染マッピングへと有用性が広がっています。

使用タイプ別:感染管理によって強化される使い捨ての優位性

使い捨てユニットは、単回使用文化が手術室から一般病棟へと広がるにつれ、2024年に62.3%の収益シェアを占めました。自動払い出しが普及を加速させており、個別払い出し管理がオープンビン在庫補充に取って代わった施設では、供給量が30〜40%削減されたと報告されています。病院は、スタッフの離職率が高まるにつれて再処理コンプライアンスの監視が困難になるため、使い捨ての医療用ペンライト市場シェアが拡大すると指摘しています。環境への懸念から、使い捨て品を新たな廃棄物規則に適合させるため、ユーザーが取り外し可能な電池とリサイクル可能なプラスチックへの関心が高まっています。再使用可能/充電式デザインは、年間購入量が多く持続可能性への懸念が生じる場合や、専門部門が統合輝度調整を必要とする場合に存続しています。ベンダーは、再使用可能なシェルと使い捨てチップを組み合わせたハイブリッドヘッドを中間的な選択肢として位置づけていますが、普及は実証されたコスト優位性に依存しています。

使い捨ての成長は、救急車キットや臨時ワクチン接種会場など、従来の病棟外でのポイントオブケア拡大とも連動しています。臨床医は、最大30分間の断続的使用において保証された無菌性と予測可能な輝度を重視しています。ただし、電池廃棄物法制は、サプライヤーが準拠した回収プログラムを提供するか、危険性が低いとみなされる空気亜鉛化学を採用しない限り、成長を抑制する可能性があります。

エンドユーザー別:病院が首位、在宅医療がペースを設定

病院は、一括調達とプロトコル主導の標準化により、2024年に48.2%の収益シェアを維持しました。購買委員会は、IEC 62471に準拠し抗菌ハウジングを含むペンライトを優先し、プレミアム機能を主流に押し上げています。それにもかかわらず、分散型ケアモデルが在宅医療提供者や救急隊員の間で二桁の拡大を促進しており、彼らのモバイルキットはコンパクトで信頼性の高い照明を必要としています。高齢化人口が在宅での回復とモニタリングを選択するにつれ、在宅ケアセグメントが生み出す医療用ペンライト市場規模はCAGR 10.8%で拡大すると予測されています。外来手術センターは、消費データを電子健康記録にリンクする自動販売キャビネットをますます設置しており、ペンライトをサプライループにさらに組み込んでいます。獣医診療は、人間の医療規制の対象外ですが、精密な色再現が皮膚科診断を支援する小動物検査にLEDユニットを採用しており、並行した成長分野を形成しています。

地域分析

北米は2024年に最大の地域シェアを占め、高度な病院インフラ、積極的な感染管理義務、およびLEDの早期採用に支えられています。米国退役軍人保健局の全国的な照明改修プログラムは、在庫全体をLEDに移行する機関の準備態勢を示す好例であり、カナダの州保健当局はハンドヘルド診断ツールを含むエネルギー効率改善に資金を提供しています。労働力不足がポータブル機器への依存を高め、医療用ペンライト市場を高演色性ビームや抗菌グリップなどの付加価値機能へと向かわせています。メキシコの医療観光ハブも、皮膚科パッケージに特化したペンライトを購入することで貢献しています。

欧州は第2位であり、エネルギー効率の高い機器を奨励する持続可能性政策に牽引されています。今後の電池廃棄物規則がユーザー取り外し可能電池へのシフトを加速させており、設計を事前認証するサプライヤーに競争上の機会を開いています。ドイツ、英国、北欧諸国が発注量をリードし、南欧の病院はより広範なグリーン病院改革の一環としてLEDをバンドルするケースが増えています。遠隔医療の償還拡大が遠隔皮膚科診察向けの高演色性照明を促進し、UV/ウッドランプの普及を後押ししています。

アジア太平洋は最も成長が速い地域です。中国とインドは医療刺激策をコスト効率の高い診断機器に振り向け、民生グレードの生産ラインを医療コンプライアンス向けに適応させた国内LEDメーカーを優遇しています。日本と韓国はプレミアム需要の中核を担い、皮膚科アプリケーション向けにCRI 95以上を指定し、レアアースフリー蛍光体を目指した研究開発パートナーシップを推進しています。同地域の高齢化人口と地域クリニックの急速な展開が、施設および在宅ケアの両方でペンライト需要を高めています。農村部への普及プログラムを推進する東南アジア政府は、ワクチン接種活動向けに使い捨てペンライトを大量購入し、顧客基盤を拡大しています。

競合環境

市場は中程度に分散した状態が続いています。Welch Allyn、HEINE Optotechnik、American Diagnostic Corporationなどの老舗医療ブランドは、長年の流通ネットワークと規制上の実績を活用して病院契約を守っています。プロ用懐中電灯分野のLEDスペシャリストであるNextorch IndustriesとFenix Lightingは、高ルーメンで堅牢な設計を医療フォーマットに応用し、機能競争を激化させています。差別化は現在、単純な輝度指標ではなく、高演色性出力、抗菌表面、電池廃棄物コンプライアンス、および自動払い出しソフトウェアとの統合に依存しています。

高演色性イノベーションは参入障壁を生み出しています。レアアース蛍光体は垂直統合または安定した供給契約を必要とするためです。マンガンドープまたはペロブスカイト蛍光体を探求する企業は、CRI目標を達成しながら供給ショックを回避しようとしています。電池規制は、工具不要の電池交換機構と使用データを記録するクレードル充電システムの研究開発を促進しています。自動払い出しインターフェースモジュールと遠隔医療対応の画像キャプチャリングは、新たなホワイトスペース機会を表しています。

規模の優位性が統合を促進しています。グローバルな規制チームを持たない中規模企業は、IEC 62471試験コストを分担するためにパートナーシップや合併を検討する可能性があります。一方、病院のグループ購買組織(GPO)は、LED専門知識と感染管理認証および廃棄物削減プログラムを組み合わせたベンダーを優遇する価格交渉を推進しています。予測期間にわたり、医療販売チャネルの獲得を目指すLED新規参入企業と、次世代蛍光体または電池技術を求める既存企業の間でM&A活動が活発化すると予想されます。

医療用ペンライト産業リーダー

Welch Allyn (Hillrom/Baxter)

American Diagnostic Corp (ADC)

HEINE Optotechnik

Rudolf Riester GmbH

MDF Instruments

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:Cutis誌に掲載された研究は、スマートフォンベースのUVライトアプリケーションの利用拡大を強調しました。これらのツールは従来のウッドランプに対する手頃な代替手段を提供し、UVペンライトに類似したポータブル診断機能を備えています。

- 2024年9月:Nextorchは医療専門家を念頭に設計した2つの医療用ペンライトモデルを発売しました。Dr. K3S医療用ペンライトは11.99米ドルで生涯保証付きであり、デュアルライトモード(黄色と白色)と正確な色再現のためのCRI 90を特徴としています。プレミアムモデルのDr. K3 Proは49.99米ドルで、デュアル光源(3000K黄色と5500K白色)、IPX7防水等級、および内蔵320 mAhリチウム電池を備えています。

- 2024年8月:ADCは医療用ペンライトラインナップの新価格を発表しました。Adlite Proペンライトは現在20.62米ドルで販売されています。一方、Metalite再使用可能ペンライトは3.19米ドルでクリアランス販売されており、在庫管理または製品ラインの刷新に向けた取り組みを示唆している可能性があります。

世界の医療用ペンライト市場レポートの調査範囲

| LEDペンライト |

| ハロゲンペンライト |

| キセノンペンライト |

| UV/ウッドランプペンライト |

| その他(光ファイバー等) |

| 使い捨て |

| 再使用可能/充電式 |

| ハイブリッド(交換可能ヘッド) |

| 病院 |

| 外来手術センター |

| クリニック・医師オフィス |

| 在宅医療・救急隊員 |

| 獣医診療 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 光源技術別 | LEDペンライト | |

| ハロゲンペンライト | ||

| キセノンペンライト | ||

| UV/ウッドランプペンライト | ||

| その他(光ファイバー等) | ||

| 使用タイプ別 | 使い捨て | |

| 再使用可能/充電式 | ||

| ハイブリッド(交換可能ヘッド) | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック・医師オフィス | ||

| 在宅医療・救急隊員 | ||

| 獣医診療 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

世界の医療用ペンライト市場の現在の評価額はいくらですか?

医療用ペンライト市場規模は2025年に3億100万米ドルに達しました。

今後5年間で市場はどのくらいの速度で成長すると予測されていますか?

市場はCAGR 6.7%で拡大し、2030年までに4億1,540万米ドルに達すると予測されています。

最大のシェアを持つ光源セグメントはどれですか?

LEDペンライトが2024年に72.8%の収益シェアを占めました。

なぜ使い捨てペンライトが病院で普及しているのですか?

使い捨てユニットは再処理を不要にし、交差汚染リスクを低減し、感染管理プロトコルに適合しています。

最も急速に拡大している地域市場はどこですか?

アジア太平洋は、医療インフラへの投資と処置件数の増加により、最も成長が速い地域です。

EU電池規制は製品設計にどのような影響を与えますか?

メーカーはユーザーが取り外し可能な電池を提供し、回収プログラムを実施する必要があり、使い捨てモデルおよび充電式モデルの再設計を促進しています。

最終更新日: