Taille et Part du Marché des Services de Personnalisation en Phase Finale et d'Emballage en Report

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.52 Milliards de dollars |

| Taille du Marché (2031) | 7.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

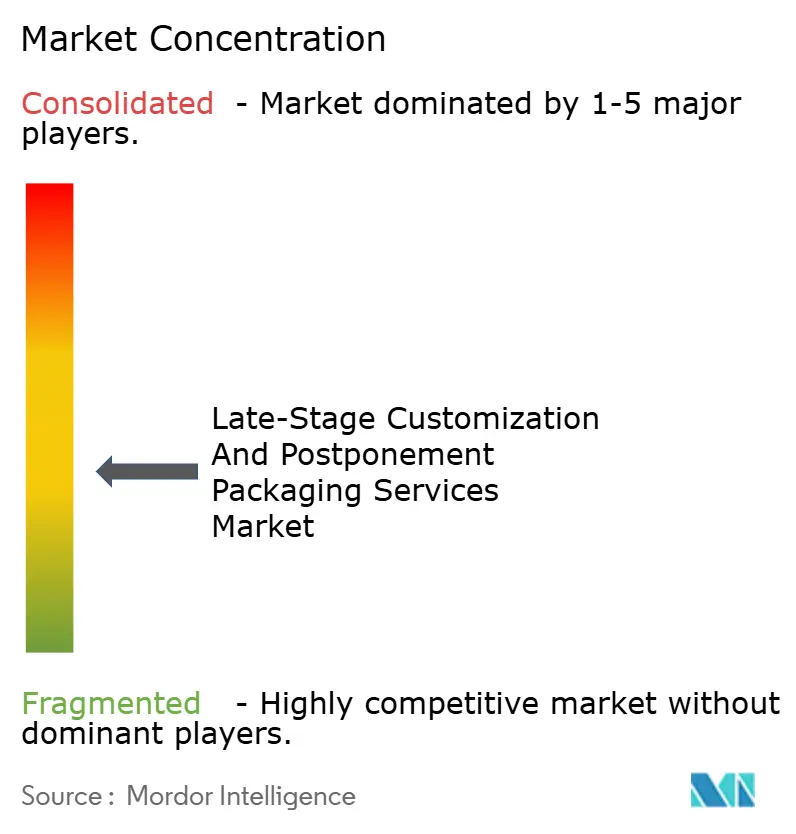

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services de Personnalisation en Phase Finale et d'Emballage en Report par Mordor Intelligence

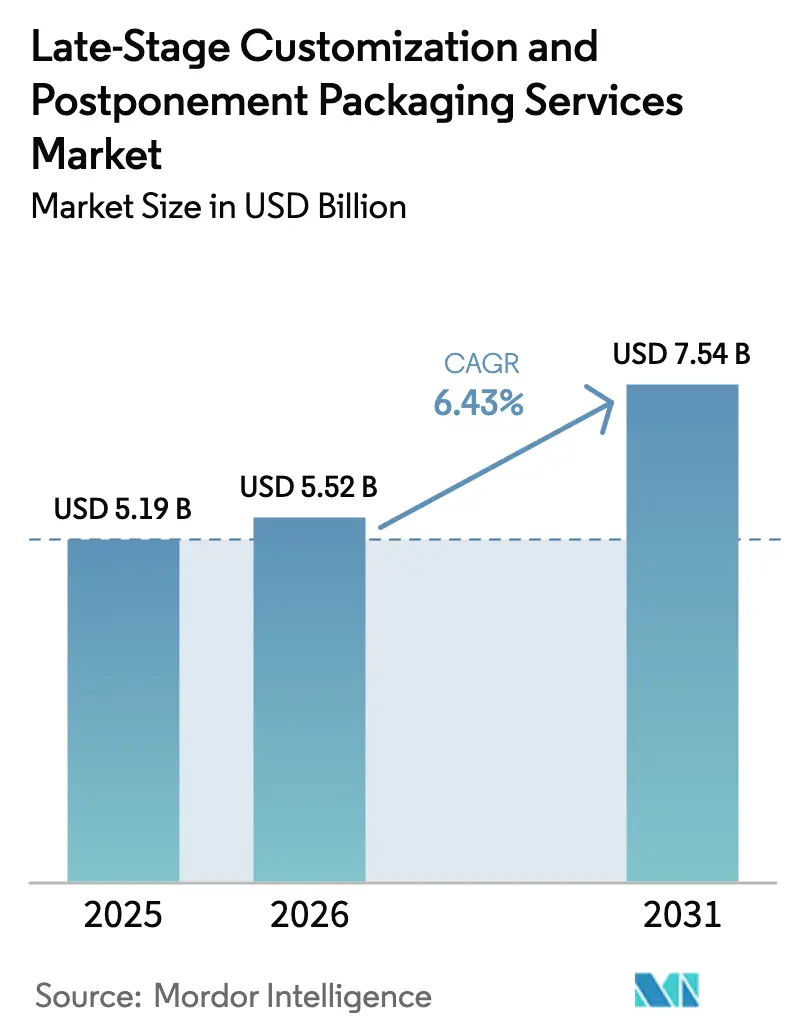

La taille du marché des services de personnalisation en phase finale et d'emballage en report est estimée à 5,52 milliards USD en 2026, en hausse par rapport à la valeur de 5,19 milliards USD en 2025, avec des projections pour 2031 atteignant 7,54 milliards USD, soit une croissance à un TCAC de 6,43 % sur la période 2026-2031. L'intensification de l'activité omnicanale, l'expansion continue des références produits et les attentes croissantes en matière de personnalisation maintiennent une demande robuste. Les marques reportent les opérations de finition jusqu'à la confirmation d'une commande client, réduisant ainsi les stocks de produits finis, limitant le risque d'obsolescence et captant des prix premium grâce à des emballages personnalisés en masse. Les leaders de la logistique et les transformateurs spécialisés s'efforcent d'automatiser les lignes à forte diversité de références, tandis que l'analyse prédictive réduit les délais de traitement des commandes de plusieurs semaines à quelques jours. Les réglementations en matière de durabilité renforcent cette dynamique en favorisant les emballages de taille adaptée, plus légers au transport et plus facilement recyclables. L'automatisation à forte intensité capitalistique, les mesures de cybersécurité et les cadres de conformité multinationaux tempèrent la croissance à court terme tout en élevant simultanément les barrières à l'entrée pour les concurrents de plus petite taille, façonnant ainsi un environnement concurrentiel discipliné.

Principaux Enseignements du Rapport

- Par type de service, l'assemblage et la constitution de kits ont capté 33,58 % de la part du marché des services de personnalisation en phase finale et d'emballage en report en 2025.

- Par format d'emballage, la taille du marché des services de personnalisation en phase finale et d'emballage en report pour les sachets et pochettes devrait croître à un TCAC de 7,62 % entre 2026 et 2031.

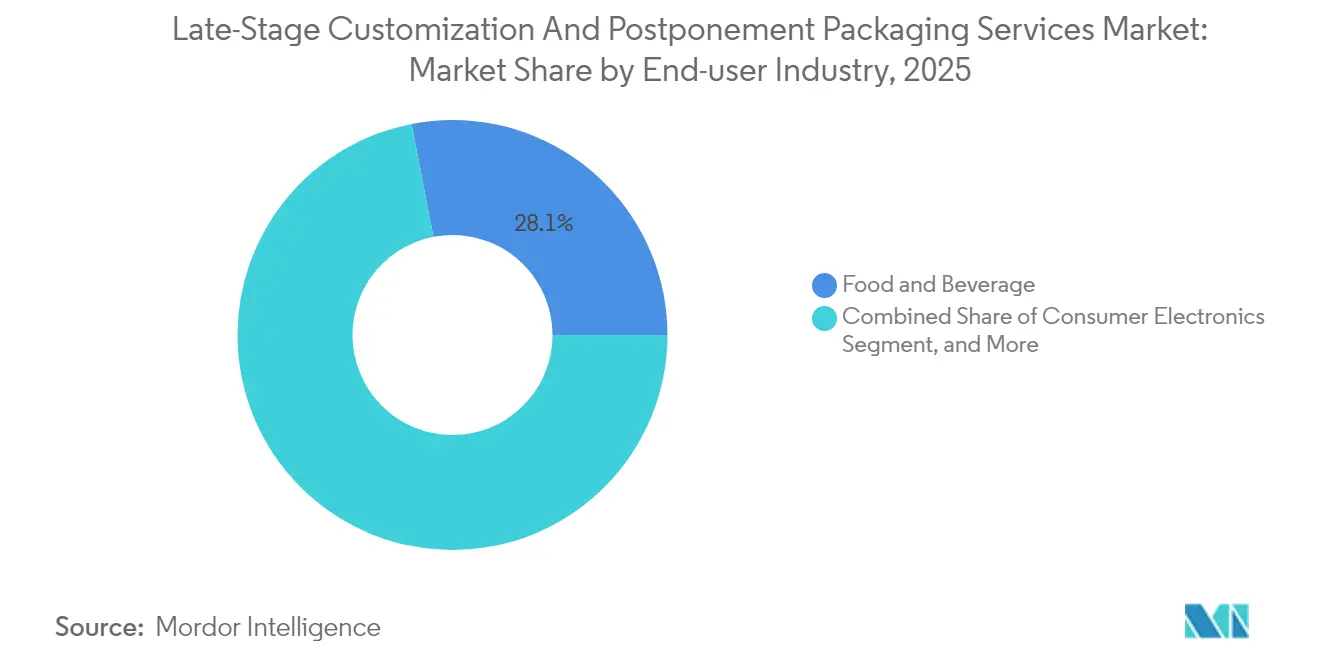

- Par secteur d'utilisation finale, les entreprises du secteur alimentation et boissons ont capté 28,05 % de la part du marché des services de personnalisation en phase finale et d'emballage en report en 2025.

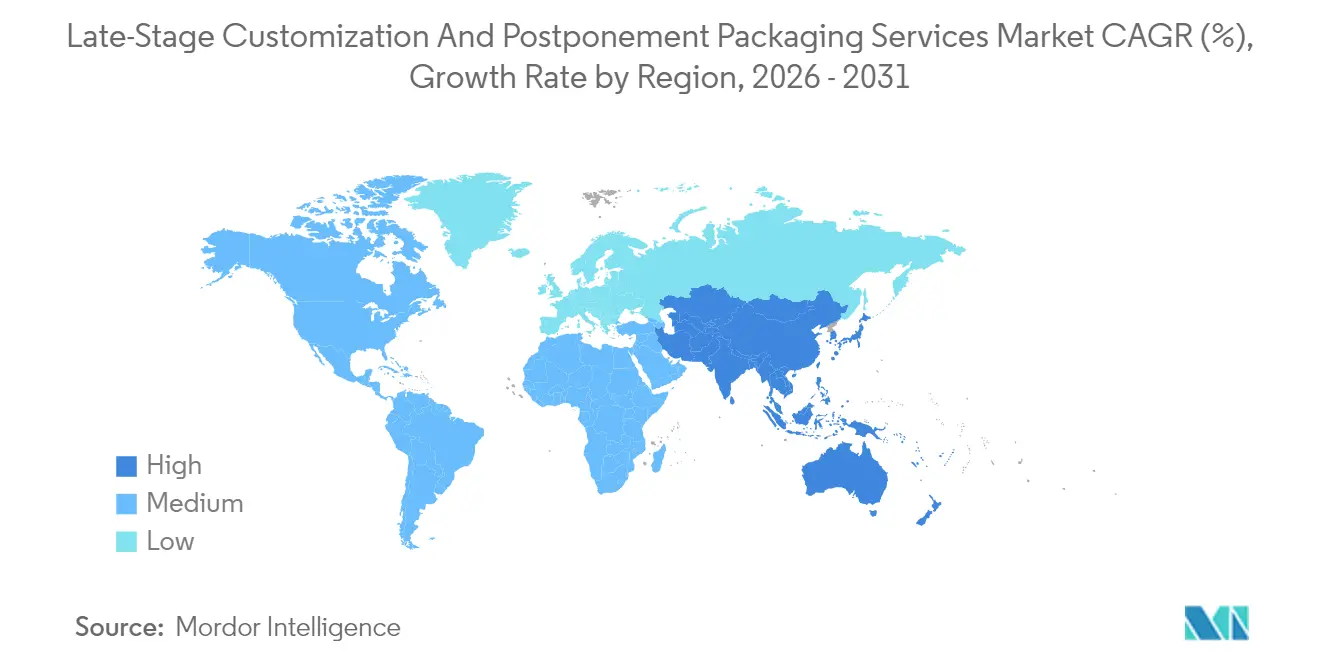

- Par géographie, la taille du marché des services de personnalisation en phase finale et d'emballage en report en Asie-Pacifique devrait croître à un TCAC de 8,21 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Services de Personnalisation en Phase Finale et d'Emballage en Report

Analyse de l'Impact des Facteurs Moteurs*

| Facteur moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération Rapide des Références dans le Commerce de Détail Omnicanal | +1.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Tendance à la Personnalisation de Masse dans les Secteurs de la Beauté et des Compléments Nutritionnels | +0.9% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Évolution des Distributeurs vers des Modèles à Faible Niveau de Stocks | +1.1% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Automatisation des Lignes d'Emballage en Phase Finale | +0.8% | Cœur en Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Impulsion en Faveur de la Durabilité pour des Emballages de Taille Adaptée | +0.7% | Europe et Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Détection de la Demande par les Données et Exécution Agile | +0.6% | Mondial, mise en œuvre avancée en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération Rapide des Références dans le Commerce de Détail Omnicanal

Le nombre de références a été multiplié par cinq depuis 2020, les distributeurs cherchant à conquérir des segments de consommateurs de niche via les boutiques en ligne, le commerce social et les canaux de commerce rapide. Amazon a déployé à lui seul plus de 150 variantes d'étiquettes pour des articles similaires en 2025 afin de satisfaire les règles linguistiques et promotionnelles propres à chaque place de marché.[1]Amazon, "Stratégie de marque propre et innovations en matière d'emballage", Relations Investisseurs, ir.aboutamazon.com Cette avalanche de configurations oblige les propriétaires de marques à différer les opérations de conditionnement jusqu'au dernier kilomètre, alimentant un flux de commandes régulier pour les prestataires capables d'effectuer plus de 200 changements de format par poste tout en respectant les délais de traitement du lendemain. Les exigences complexes en matière d'étiquetage dans l'industrie pharmaceutique ajoutent une couche supplémentaire, rendant indispensables les systèmes d'impression numérique flexible et d'inspection par vision.

Tendance à la Personnalisation de Masse dans les Secteurs de la Beauté et des Compléments Nutritionnels

Les grands groupes de beauté permettent désormais aux acheteurs de personnaliser les ingrédients, le dosage et les visuels d'emballage en ligne, puis s'appuient sur des plateformes de report pour mélanger, conditionner et étiqueter en moins de 24 heures. L'Oréal a révélé que 60 % des unités de soins de la peau haut de gamme expédiées en 2025 comportaient un certain niveau de personnalisation en phase finale. Ces lignes sur mesure commandent des hausses de prix de 20 à 30 % tout en réduisant les stocks de produits finis jusqu'à 40 %, validant ainsi le retour sur investissement des cellules de conditionnement agiles. La conformité reste stricte : les lots de compléments nutritionnels doivent tracer les lots d'ingrédients individuels et respecter les règles de sérialisation de la Food and Drug Administration, amplifiant la demande de flux de travail riches en données.

Évolution des Distributeurs vers des Modèles à Faible Niveau de Stocks

Walmart a réduit ses stocks en magasin de 35 % entre 2024 et 2025 en externalisant les opérations de conditionnement vers des centres de report de proximité, qui assemblent les articles saisonniers quelques heures avant la livraison en magasin. Target a atteint un délai d'exécution de 48 heures pour les éditions limitées grâce à des partenariats similaires, évitant ainsi les cycles de six semaines nécessaires pour les importations pré-conditionnées. Ce modèle libère de la trésorerie, réduit les démarques et aligne la présentation sur les goûts hyperlocaux, maintenant le marché des services de personnalisation en phase finale et d'emballage en report sur une trajectoire de croissance solide.

Automatisation des Lignes d'Emballage en Phase Finale

Les encaisseuses robotisées, les étiqueteuses collaboratives et les convoyeurs pilotés par intelligence artificielle effectuent désormais des changements de format en moins de 30 secondes, contre 15 minutes pour les réinitialisations manuelles. La dernière plateforme d'Omron traite 200 formats par heure, réduisant les taux de défauts de 45 %. Bien que les coûts varient de 2 à 5 millions USD par ligne, les acteurs de grande envergure obtiennent un retour sur investissement en 3 ans grâce aux économies de main-d'œuvre et aux gains de volume, accélérant la consolidation sur le marché des services de personnalisation en phase finale et d'emballage en report.

Analyse de l'Impact des Facteurs Limitants*

| Facteur limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements Élevés en Capital pour les Changements de Format sur Lignes à Forte Diversité | -0.8% | Mondial, affectant particulièrement les prestataires de plus petite taille | Court terme (≤ 2 ans) |

| Complexité Réglementaire pour les Références Multinationaux | -0.6% | Mondial, plus sévère en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Risques de Sécurité Cyber-Physique sur les Lignes Connectées | -0.4% | Mondial, accentué dans les marchés développés | Moyen terme (2 à 4 ans) |

| Scepticisme des Propriétaires de Marques à l'Égard de l'Externalisation des Opérations de Conditionnement Principales | -0.5% | Mondial, plus fort dans les secteurs traditionnels | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements Élevés en Capital pour les Changements de Format sur Lignes à Forte Diversité

Les systèmes flexibles capables de plier, remplir, étiqueter et sceller des centaines de formats d'emballage coûtent entre 2 et 5 millions USD chacun. Les transformateurs de plus petite taille peinent à financer des lignes doubles pour la redondance, ce qui retarde la modernisation de leur parc et limite leur portée géographique. Deutsche Post s'est engagé à investir 200 millions USD pour automatiser ses plateformes en Asie-Pacifique en 2025, illustrant le seuil d'échelle que les nouveaux entrants doivent atteindre.

Complexité Réglementaire pour les Références Multinationaux

Une seule plateforme de report pharmaceutique peut gérer 50 régimes d'étiquetage, englobant les langues, les codes-barres, les pictogrammes de sécurité et les preuves de recyclabilité. La directive de l'Union européenne de 2025 exige désormais un reporting de recyclabilité au niveau des matériaux, dont les données sont transmises à l'expéditeur pour chaque emballage d'exportation. Le non-respect entraîne des rappels de produits se chiffrant en millions de dollars, incitant les propriétaires de marques à limiter les volumes aux partenaires disposant d'une expertise réglementaire avérée et de systèmes qualité certifiés.[2]Union européenne, "Mises à jour de la directive sur les emballages et les déchets d'emballages", eur-lex.europa.eu

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : Les Opérations d'Assemblage Dominent le Marché

L'assemblage et la constitution de kits ont généré la plus grande part de la taille du marché des services de personnalisation en phase finale et d'emballage en report en 2025, les fabricants regroupant composants, accessoires et encarts dans des emballages spécifiques aux canaux de distribution. Le segment prospère grâce à une demande à fort volume de la part des acteurs du commerce électronique qui font transiter 40 % de leurs articles à marque propre par des flux de constitution de kits. Les systèmes automatisés de préparation par guidage lumineux et les robots collaboratifs augmentent le débit, faisant des lignes de constitution de kits un moteur de rentabilité central pour les prestataires multi-sites.

L'emballage en report, malgré une base plus réduite, enregistre le TCAC le plus élevé à 8,02 %, grâce à une adoption croissante dans les secteurs des cosmétiques, de l'électronique et des produits pharmaceutiques. La croissance s'accélère à mesure que les plateformes de gestion des commandes en nuage fournissent des instructions précises aux imprimantes et étiqueteuses en bord de ligne, éliminant les délais liés aux outillages et permettant la variation à la demande. À mesure que les clients migrent des expéditions en vrac vers des emballages prêts pour la vente en rayon, la demande de services de conditionnement personnalisé et de regroupement augmente régulièrement, notamment pour les accessoires technologiques promotionnels renouvelés chaque trimestre.

Par Format d'Emballage : La Durabilité Redéfinit les Préférences de Format

Les cartons ondulés conservent leur position de leader avec 30,62 % de la part du marché des services de personnalisation en phase finale et d'emballage en report, car ils répondent aux spécifications de résistance des distributeurs, s'empilent efficacement et sont recyclables dans les filières de collecte sélective existantes. Les algorithmes d'optimisation des dimensions réduisent la consommation de carton jusqu'à 18 % par expéditeur, soulignant la polyvalence des cartons. Les sachets et pochettes surpassent tous les autres formats, progressant à un taux annuel de 7,62 %, les soins personnels et les snacks se tournant vers des emballages souples légers qui réduisent les émissions liées au fret de 30 %. Les marques capitalisent sur une impression visuelle prolongée en imprimant des visuels variables et éclatants quelques secondes seulement avant l'expédition.

Les emballages blister et coque restent essentiels pour les circuits de santé réglementés, où les emballages inviolables sont obligatoires. Les bouteilles et bocaux dominent les marchés premium des compléments nutritionnels et des cosmétiques, notamment lorsque le verre véhicule des signaux de qualité. Les présentoirs secondaires prêts pour la vente en rayon progressent parallèlement à la croissance du circuit des grandes surfaces de vente en gros, incitant les prestataires à investir dans des découpeuses à profondeur variable et des lignes d'impression à rendu chromatique précis. Les obligations de contenu recyclé en Europe et les législations en cours en Amérique du Nord stimulent l'expérimentation avec des matériaux à base de fibres et compostables, influençant le mix de formats sur l'ensemble du marché des services de personnalisation en phase finale et d'emballage en report.

Par Secteur d'Utilisation Finale : L'Électronique Grand Public Mène la Transformation Numérique

L'électronique grand public devrait croître à un taux annuel de 8,04 % jusqu'en 2031, le rythme le plus rapide parmi les secteurs verticaux. Les cycles rapides de renouvellement des produits et les offres groupées d'accessoires régionaux obligent les marques à conserver les appareils en vrac générique jusqu'au conditionnement de dernière minute dans les plateformes de destination. Apple et Samsung ont chacun orchestré des lancements de téléphones multi-régions en 2025 avec moins de deux semaines de stocks de produits finis disponibles, démontrant l'agilité du report.

L'alimentation et les boissons ancrent les revenus avec une part de 28,05 %, après des décennies de relations de co-conditionnement externalisées. Les fenêtres de durée de conservation étroites et les réglementations sur l'étiquetage des allergènes soutiennent des volumes stables et récurrents. Les cosmétiques et les soins personnels poursuivent leur essor en matière de personnalisation, utilisant des étiquettes imprimées à la demande pour les mentions d'ingrédients et les diagnostics cutanés liés aux codes QR. Les produits pharmaceutiques maintiennent des structures de tarification premium en raison des exigences liées à la chaîne du froid, à la sérialisation et aux audits, garantissant une rentabilité saine pour les opérateurs certifiés.

Analyse Géographique

L'Amérique du Nord représente 32,18 % des revenus de 2025, soutenue par la pénétration la plus profonde du commerce électronique et des normes logistiques harmonisées. Les clusters de plateformes en Ohio, au Texas et en Californie permettent un service en un jour à plus de 70 % des foyers américains. Les procédures de la FDA pour les modifications d'étiquettes rationalisent davantage le report des médicaments sur ordonnance. L'étiquetage bilingue du Canada maintient un flux de travail régulier vers les conditionneurs des États frontaliers.

L'Asie-Pacifique devrait afficher un TCAC de 8,21 % jusqu'en 2031, la progression la plus soutenue du marché des services de personnalisation en phase finale et d'emballage en report. La base manufacturière de la Chine associe l'assemblage et le conditionnement au sein de méga-sites, réduisant les délais d'exportation d'une semaine. Les incitations gouvernementales au Vietnam, en Malaisie et en Inde réduisent les droits d'importation sur les équipements d'automatisation, encourageant les prestataires locaux à adopter la robotique. Le Japon et la Corée du Sud se situent à la frontière de l'automatisation à forte diversité de références, déployant des cobots capables d'échanger leurs effecteurs de manière autonome.

L'Europe maintient une croissance à un chiffre moyen sous un cadre de conformité dense. La directive de 2025 sur les emballages et les déchets d'emballages encourage l'adoption du suivi par jumeau numérique, permettant aux transformateurs de documenter les intrants recyclés. L'Allemagne et les Pays-Bas coordonnent l'exécution transfrontalière via des parcs de distribution reliés au réseau ferroviaire. La demande de formats recyclables et réutilisables ouvre de nouvelles missions pour les partenaires qui valident les réductions d'émissions du berceau à la porte d'usine.

Paysage Concurrentiel

La concurrence est modérément fragmentée, aucun opérateur ne dépassant 15 % de part de marché mondiale. Les conglomérats logistiques tels que Deutsche Post, XPO et Kuehne + Nagel investissent massivement dans des plateformes automatisées multi-clients, tandis que les spécialistes de niche se forgent une réputation dans les sciences de la vie ou les secteurs de la beauté premium.[3]Kuehne + Nagel International AG, "Coentreprise avec Omron pour la robotique d'emballage", home.kuehne-nagel.com L'envergure capitalistique, la couverture mondiale des flux et l'expertise réglementaire distinguent le premier niveau.

En 2025, Deutsche Post a alloué 200 millions USD à la robotique en Asie-Pacifique, et XPO a acquis Tjoapack pour approfondir son savoir-faire pharmaceutique, signalant une dynamique de consolidation. L'adoption technologique est désormais le principal facteur de différenciation sur le marché des services de personnalisation en phase finale et d'emballage en report. La planification par intelligence artificielle, le contrôle qualité par vision artificielle et les simulations par jumeau numérique réduisent la main-d'œuvre, préviennent les rappels et augmentent le débit.

Les prestataires qui intègrent les données d'emballage intelligent dans les moteurs de détection de la demande obtiennent des renouvellements de contrats, les propriétaires de marques poursuivant des stratégies à faible niveau de stocks. Un potentiel de développement subsiste en Afrique et dans certaines parties de l'Amérique latine, où les plateformes de report modernes restent rares. Les produits biologiques sous température contrôlée et la traçabilité par chaîne de blocs représentent des niches premium avec des obstacles de conformité élevés qui limitent les intrusions des nouveaux entrants à faible intensité capitalistique.

Leaders du Secteur des Services de Personnalisation en Phase Finale et d'Emballage en Report

Deutsche Post AG

XPO, Inc.

Ryder System, Inc.

GXO Logistics, Inc.

Geodis S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : Deutsche Post DHL Group a annoncé un investissement de 200 millions USD dans des installations d'emballage automatisées en Asie-Pacifique, élargissant la capacité de personnalisation en phase finale.

- Octobre 2025 : XPO Logistics a finalisé l'acquisition des opérations européennes de Tjoapack pour 180 millions USD, renforçant ses services de report pharmaceutique.

- Septembre 2025 : GXO Logistics a lancé sa plateforme d'emballage intelligent, combinant intelligence artificielle et apprentissage automatique pour réduire les temps de changement de format de 40 %.

- Août 2025 : Ryder System a ouvert une installation d'emballage automatisée de 46 452 m² en Ohio, dédiée aux missions à forte diversité de références dans les secteurs de l'électronique et de l'automobile.

Périmètre du Rapport Mondial sur le Marché des Services de Personnalisation en Phase Finale et d'Emballage en Report

Le rapport sur le marché des services de personnalisation en phase finale et d'emballage en report est segmenté par type de service (assemblage et constitution de kits, étiquetage et impression, conditionnement personnalisé et regroupement, emballage en report, et autres types de services), format d'emballage (cartons ondulés, sachets et pochettes, emballages blister et coque, bouteilles et bocaux, présentoirs secondaires prêts pour la vente en rayon, et autres formats d'emballage), secteur d'utilisation finale (alimentation et boissons, cosmétiques et soins personnels, produits pharmaceutiques, électronique grand public, et autres secteurs d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD) et suivent le marché des services pour le périmètre de l'étude pour les segments couverts.

| Assemblage et Constitution de Kits |

| Étiquetage et Impression |

| Conditionnement Personnalisé et Regroupement |

| Emballage en Report |

| Autres Services |

| Cartons Ondulés |

| Sachets et Pochettes |

| Emballages Blister et Coque |

| Bouteilles et Bocaux |

| Présentoirs Secondaires Prêts pour la Vente en Rayon |

| Autres Formats d'Emballage |

| Alimentation et Boissons |

| Cosmétiques et Soins Personnels |

| Produits Pharmaceutiques |

| Électronique Grand Public |

| Autres Secteurs d'Utilisation Finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Service | Assemblage et Constitution de Kits | ||

| Étiquetage et Impression | |||

| Conditionnement Personnalisé et Regroupement | |||

| Emballage en Report | |||

| Autres Services | |||

| Par Format d'Emballage | Cartons Ondulés | ||

| Sachets et Pochettes | |||

| Emballages Blister et Coque | |||

| Bouteilles et Bocaux | |||

| Présentoirs Secondaires Prêts pour la Vente en Rayon | |||

| Autres Formats d'Emballage | |||

| Par Secteur d'Utilisation Finale | Alimentation et Boissons | ||

| Cosmétiques et Soins Personnels | |||

| Produits Pharmaceutiques | |||

| Électronique Grand Public | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des services de personnalisation en phase finale et d'emballage en report en 2026 ?

Le marché est évalué à 5,52 milliards USD en 2026 et devrait croître pour atteindre 7,54 milliards USD d'ici 2031 à un TCAC de 6,43 %.

Quelle région connaît la croissance la plus rapide pour les services d'emballage en phase finale ?

La région Asie-Pacifique affiche le TCAC le plus élevé à 8,21 % jusqu'en 2031, portée par la consolidation manufacturière et la demande croissante de personnalisation.

Quel type de service domine les revenus du secteur aujourd'hui ?

L'assemblage et la constitution de kits sont en tête avec une part de 33,58 % en 2025, grâce à leur polyvalence dans le commerce électronique et le regroupement promotionnel.

Pourquoi les sachets et pochettes surpassent-ils les autres formats ?

Ils offrent des avantages en termes de légèreté, de taille adaptée et de recyclabilité, aidant les marques à réduire les émissions liées au fret et à se conformer à des règles de durabilité plus strictes.

Comment l'automatisation a-t-elle modifié l'économie opérationnelle ?

La robotique et l'intelligence artificielle permettent désormais des changements de format en moins de 30 secondes, augmentant l'utilisation des lignes tout en réduisant les taux de défauts jusqu'à 45 %.

Quel secteur d'utilisation finale affiche l'adoption la plus rapide ?

L'électronique grand public progresse à un TCAC de 8,04 %, les fabricants d'appareils s'appuyant sur le report pour gérer les cycles rapides de renouvellement des produits sur les marchés mondiaux.

Dernière mise à jour de la page le: