乳酸リンゲル注射液市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

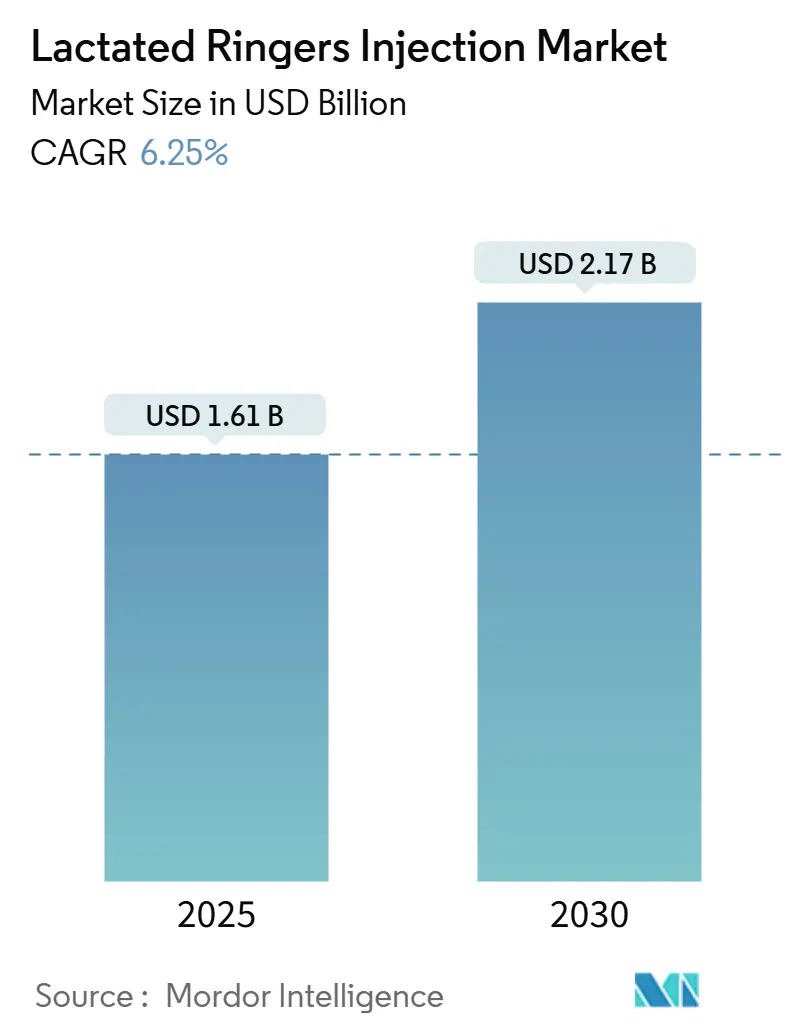

| 市場規模 (2025) | 1.61 十億米ドル |

| 市場規模 (2030) | 2.17 十億米ドル |

| 成長率 (2025 - 2030) | 6.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳酸リンゲル注射液市場分析

乳酸リンゲル注射液の市場規模は2025年に16億1,000万米ドルに達し、予測期間中に6.25%のCAGRを反映して2030年までに21億7,000万米ドルに拡大する見込みです。輸液蘇生において生理食塩水に代わりバランス型晶質液が選好される傾向が強まっており、この傾向に加え、外科手術件数の増加、外傷症例の増加、在宅ケアの普及が持続的な成長を支えています。救急部門の収容能力の強化と、病院のサプライチェーン強靭化に向けた厳格な要件が相まって、節約プロトコルが日常化する中でも調達量を押し上げています。特にPVCから非PVCポリオレフィンバッグへの移行に代表される包装革新がベンダーの差別化を再構築する一方、アジア太平洋地域を中心とした大容量非経口製剤の生産能力のグローバル拡大が供給の安定性を強化しています。同時に、断続的な原材料不足、微粒子混入によるリカール、単回使用プラスチックに対するサステナビリティへの反発が市場拡大のペースを抑制しています。

レポートの主要ポイント

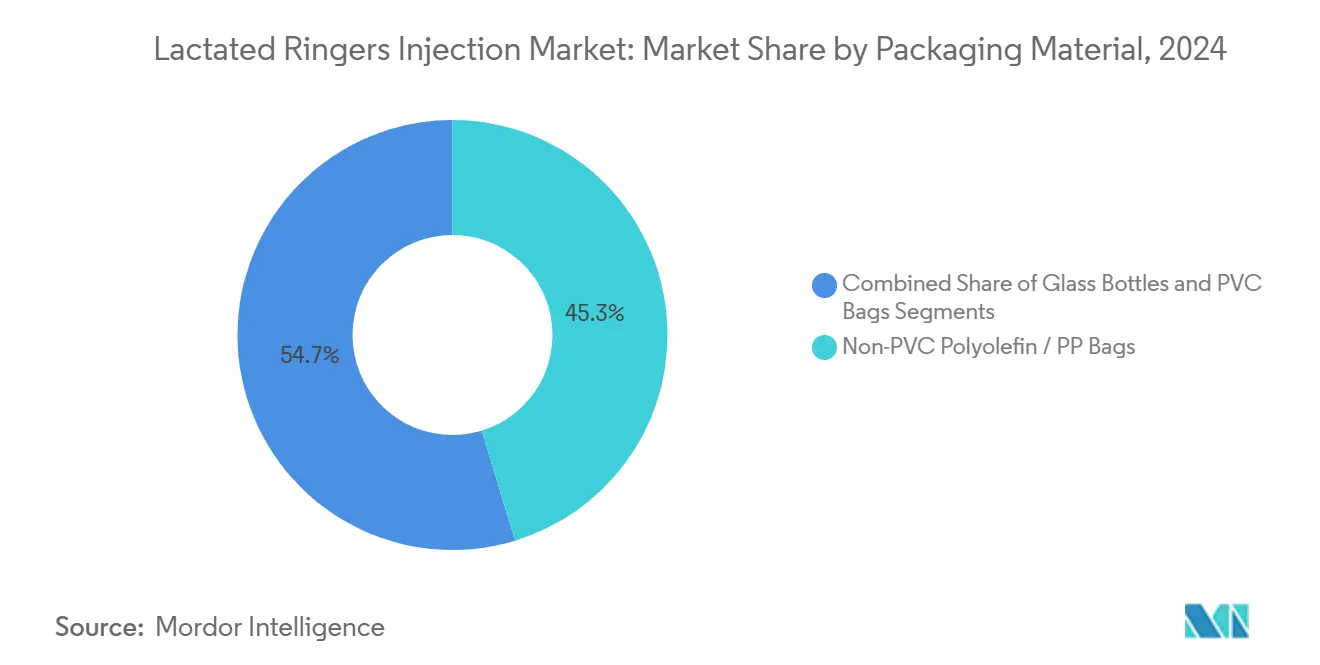

- 包装材料別では、非PVCポリオレフィン/PPバッグが2024年の乳酸リンゲル注射液市場シェアの45.29%を占めました。

- 容器容量別では、500~1000mLフォーマットが2024年の乳酸リンゲル注射液市場規模の47.82%のシェアを占め、250mL以下のパックは2030年にかけて9.42%のCAGRで成長しました。

- エンドユーザー別では、病院が2024年に66.52%の収益シェアを獲得し、在宅医療環境は2030年にかけて8.63%のCAGRで成長すると予測されています。

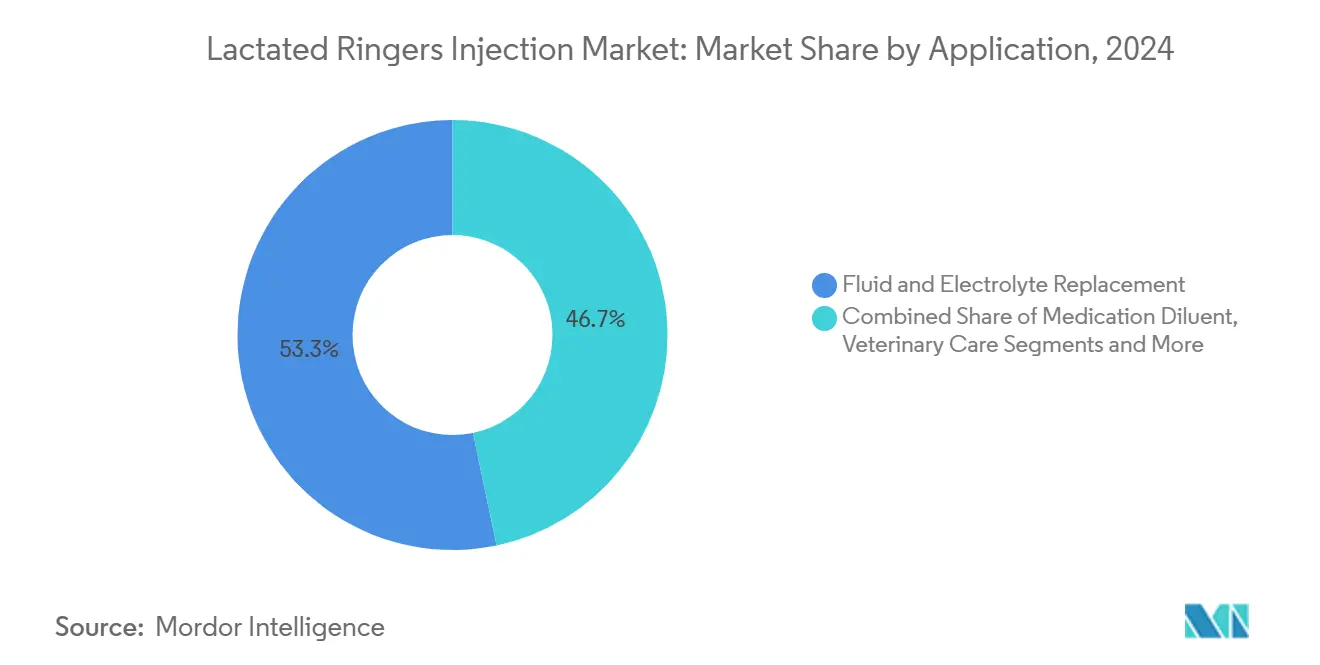

- 用途別では、輸液・電解質補充が2024年の乳酸リンゲル注射液市場規模の53.28%のシェアを占め、ウェルネス点滴療法が2030年にかけて9.54%のCAGRで上回るペースで成長しています。

- 流通チャネル別では、病院薬局が2024年に69.72%の収益シェアを占め、オンライン薬局は2030年にかけて最速の10.89%のCAGRを記録すると予測されています。

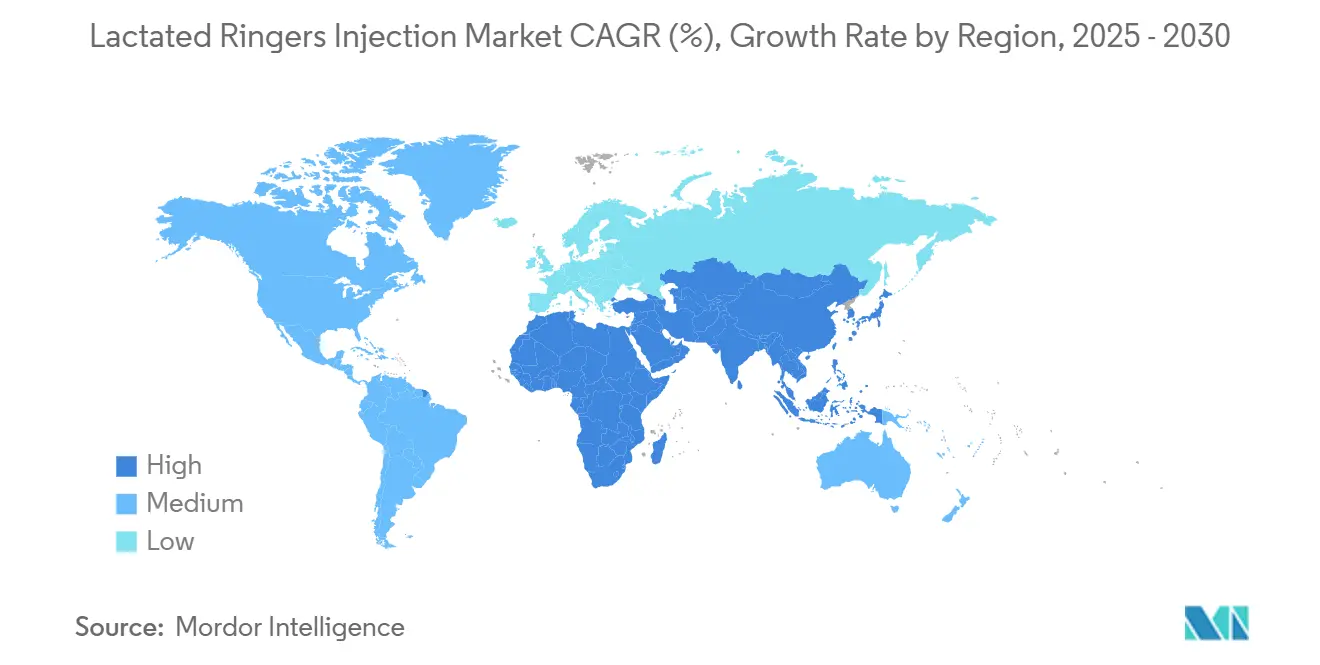

- 地域別では、北米が2024年に33.28%の収益シェアでトップとなり、アジア太平洋地域は2030年にかけて最速の8.41%のCAGRを記録すると予測されています。

世界の乳酸リンゲル注射液市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 病院主導の点滴輸液需要の急増 | +1.8% | 世界規模、北米・欧州に集中 | 中期(2~4年) |

| 救急・外傷症例の増加 | +1.2% | 世界規模、先進国市場でより高い影響 | 長期(4年以上) |

| バランス型晶質液への選好の高まり | +1.5% | 世界規模、北米・欧州が主導 | 短期(2年以内) |

| アジアにおける大容量非経口製剤の生産能力拡大 | +0.9% | アジア太平洋地域が中心、中東・アフリカへの波及 | 中期(2~4年) |

| DEHP不使用・非PVCバッグへの移行(ESGコンプライアンス) | +1.1% | 世界規模、カリフォルニア州・EUにおける規制主導 | 長期(4年以上) |

| 在宅補水・ウェルネス点滴療法 | +0.7% | 北米・EU、都市部アジア太平洋地域で新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

病院主導の点滴輸液需要の急増

世界中の病院が、選択的手術の回復と高齢化人口による入院率の上昇により、前例のない入院患者数に直面しています。一般的な施設が保有する点滴輸液の在庫はわずか2~3日分であり、ハリケーン・ヘレンによる不足がこの脆弱性を露呈しました。常設の在庫管理ダッシュボード、複数サプライヤーとの契約の多様化、戦略的備蓄の義務化が現在では標準的な調達慣行となっています。こうした体系的な変化により、非危機時においても乳酸リンゲル注射液市場参加者への安定した購買サイクルが確保されています。統合型医療ネットワークはまた、コスト管理と患者安全の要請のバランスを取る輸液節約プロトコルを組み込んでいます。

救急・外傷症例の増加

救急部門は、外傷負荷の増大、大量傷病者対応プログラム、気候関連災害に対応するため、病床数とスタッフを拡充しています。米国退役軍人保健局は、登録者1万人あたりの救急外来診療日数が1日増えるごとに外部請求が48~61件抑制されることを明らかにし、収容能力拡大のコスト削減効果を実証しました。[1]Kertu Tenso、「診療システムの救急部門収容能力と非システムサービス利用への影響」、Academic Emergency Medicine、wiley.com 軍の医療システムも同様に、戦闘地域全体でのロール4確定的治療を支援するためにバランス型晶質液を備蓄しています。[2]Mason H. Remondelli、「ロール4確定的治療を支援するための軍医療システムの再焦点化」、Journal of Trauma and Acute Care Surgery、lww.com こうした体系的な投資が、民間・防衛の両チャネルにわたって乳酸リンゲル注射液市場のベースライン需要を押し上げています。

バランス型晶質液への選好の高まり

15,802人の患者を対象としたSMART試験を含む大規模試験では、バランス型晶質液が生理食塩水に代替された場合に主要な急性腎障害イベントが減少することが示されています。[3]Matthew W. Semler、「重症成人患者におけるバランス型晶質液と生理食塩水の比較」、New England Journal of Medicine、nejm.org 教育キャンペーンとオーダーエントリーのデフォルト設定変更により、ある米国の医療ネットワークでは乳酸リンゲル液の使用率が1年以内に28%から75%に上昇しました。[4]Joshua Bledsoe、「統合医療システムにおけるバランス型晶質液使用のためのオーダー代替と教育、および主要な急性腎障害イベントとの関連」、JAMA Network Open、jamanetwork.com生理食塩水とのコスト同等性が経済的障壁を取り除くため、処方集委員会は乳酸リンゲル液を第一選択療法として指定するケースが増えています。この臨床的転換が継続的な需要を固定化し、乳酸リンゲル注射液業界における病院契約の転換を加速させています。

アジアにおける大容量非経口製剤の生産能力拡大

オーストラリアから日本に至る各国政府が、点滴輸液の国内生産を現地化し輸入依存を低減するために補助金と迅速承認を投入しています。オーストラリアのBaxterのシドニー工場への2,000万豪ドルの拡張投資により、2027年までに年間8,000万ユニットへの生産量増加が見込まれています。日本のPMDAが採用した標準化された輸液セット仕様は製造の一貫性を向上させ、規制上の不確実性を低減します。これらの取り組みは自然災害時のグローバルサプライを安定させ、アジア太平洋地域を乳酸リンゲル注射液市場への最も急成長する貢献地域として位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 断続的な原材料不足 | –1.4% | 世界規模、北米に集中した影響 | 短期(2年以内) |

| 微粒子混入に関連する製品リコール | –0.8% | 世界規模、地域によって規制監督が異なる | 中期(2~4年) |

| 生理食塩水の価格競争によるコスト圧力 | –0.6% | 世界規模、競争市場で激化 | 長期(4年以上) |

| 単回使用プラスチックに対するサステナビリティへの反発 | –0.9% | 欧州・北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

断続的な原材料不足(ポリオレフィン、乳酸塩)

米国のジェネリック医薬品原材料の60%が中国とインドから調達されており、メーカーは地政学的・物流上のショックにさらされています。ポリオレフィン原料が逼迫すると、小規模な点滴輸液メーカーは割当確保に苦労し、病院の購買担当者は多層的なサプライネットワークを持つ大手ベンダーを優先するようになります。多様化の取り組みとオンショアリング計画は設備投資とパススルーコストを引き上げ、不足サイクル中の乳酸リンゲル注射液市場の成長ペースを鈍化させます。

微粒子混入に関連する製品リコール

2024年および2025年に、微粒子混入により大手サプライヤーの塩化ナトリウムおよび乳酸リンゲル液のバッチがリコールを余儀なくされました。リコールは在庫廃棄、規制当局による監査、風評被害を引き起こし、メーカーは高度なろ過技術とインライン光学検査への投資を迫られています。これらのアップグレードは患者安全を強化する一方で、製造コストを引き上げ、グループ購買組織との価格交渉を複雑にします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

包装材料別:非PVCイノベーションが市場変革を牽引

非PVCポリオレフィンバッグは2024年の乳酸リンゲル注射液市場シェアの45.29%を占め、2030年にかけて10.45%のCAGRを記録する見込みです。乳酸リンゲル注射液市場規模の勢いは、規制上の義務、病院のサステナビリティ誓約、DEHP曝露を排除する臨床的選好から生じています。B. BraunによるDEHP不使用施設への12億米ドルの投資などのサプライヤー投資が、生産能力の拡大と長期契約の確保を支援しています。PVCバッグは価格に敏感なセグメントへのサービスを継続していますが、厳格な化学物質規制を持つ地域では量の減少に直面しています。ガラスボトルは絶対的なバリア保護が最優先される特殊用途の選択肢として残り、腫瘍学や調剤薬局でのニッチな需要を維持しています。

非PVC包装への移行は、病院のESGスコアカードと一致しています。BaxterのPVCリサイクルプログラムはパイロット段階で6トンの廃棄物を転用し、医療システムが入札文書に循環型サプライ目標を組み込むよう説得しました。プラスチックは患者が毎日発生させる34ポンドの医療廃棄物の25%を占めるため、持続可能な包装は病院の認定と地域社会との関係に直接影響します。その結果、サプライヤーは競争入札における中核的な差別化要素として、ライフサイクルアセスメントとクローズドループ回収スキームを推進しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

容器容量別:大容量フォーマットが主導し小容量が加速

500~1000mLカテゴリーは2024年の乳酸リンゲル注射液市場規模の47.82%を占め、日常的な輸液蘇生および補充療法への適合性を反映しています。一方、250mL以下のパックは、外来手術、小児科、在宅輸液プロトコルに牽引されて急速な9.42%のCAGRを示しています。これらの小容量フォーマットは廃棄物を削減し、輸液過負荷リスクが顕著な高齢者・小児ケアにおいて不可欠な精密投与と一致しています。

2024年8月にFDAによりクラスIIに分類された力活性化分離デバイスは、カテーテルの完全性を高め、小容量輸液のより安全な投与を可能にします。外来センターはバーコード連動ポンプを採用して輸液量をプリセットし、投薬エラーを最小化しています。そのためサプライヤーは乳酸リンゲル液のミニバッグを安全設計された輸液セットとバンドル化し、自らをコモディティ販売者ではなく臨床アウトカムパートナーとして位置づけながら継続的な収益源を強化しています。

エンドユーザー別:病院が主導し在宅医療が台頭

病院は2024年にグローバル量の66.52%を消費し、乳酸リンゲル注射液市場の中核的な購買者としての役割を確固たるものにしています。大規模な医療システムは、生理食塩水への代替リスクをヘッジする複数年の供給契約を交渉しています。しかし、人口動態の変化により、在宅医療は8.63%のCAGRを記録すると見込まれており、低重症度ケアを在宅環境に移行させる支払者のインセンティブを反映しています。

在宅輸液企業は入院治療と比較して最大50%のコスト削減を謳い、より高い患者満足度を報告しています。テクノロジープラットフォームは電子処方、遠隔モニタリング、オンデマンド配送を統合し、乳酸リンゲル液の物流をコンシューマーeコマース体験に匹敵するものにしています。動物病院は規模は小さいものの、製品の種を超えた汎用性を示しており、ポートフォリオの隣接領域を求める人用グレードのメーカーにとって対応可能なニッチを拡大しています。

用途別:輸液補充が主導しウェルネス療法が拡大

輸液・電解質補充は2024年の収益の53.28%を占め、予測期間全体を通じて首位を維持すると予測されています。乳酸リンゲル注射液業界はまた、アスリート、旅行者、ウェルネス愛好家がパフォーマンスと回復のための水分補給点滴を取り入れるにつれて、9.54%のCAGRを追跡するウェルネス点滴療法の急増からも恩恵を受けています。

公衆衛生上の緊急事態時に調剤規制を緩和した一時的なFDAガイダンスが、カスタマイズされた電解質・ビタミンブレンドのイノベーションを触媒しました。クリニックは「免疫ブースト」や「時差ぼけ回復」パッケージを販売しており、それぞれが血漿電解質プロファイルを模倣した乳酸リンゲル液をベースとして構築されています。パンデミック後に臨床的監督が強化されるにつれ、透明性のある調達とGMP認定製造を持つプロバイダーが持続的な市場シェアを獲得する立場にあります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:病院薬局が主導しオンラインチャネルが急増

病院薬局は2024年の売上の69.72%を管理し、統合された電子健康記録システムを活用して在庫を自動補充しています。一方、10.89%のCAGRで成長するオンライン薬局は、このセクターのデジタル転換を示しています。CVS Healthの全国的な拠点と支払者との連携により、輸液用品の当日配送が可能になっています。中国では、LBX Pharmacyの15,000店舗ネットワークが農村部にまでリーチを拡大し、オフラインでの受け取りとeコマース注文を融合させています。

直接消費者向けポータルはテレヘルス医師と提携し、患者が乳酸リンゲル液キットを宅配便で配送する在宅点滴セッションをスケジュールできるようにしています。このモデルは従来の卸売業者を迂回し、既存企業が流通サイロ全体でシェアを守るためのオムニチャネル戦略の採用を迫っています。

地域分析

北米は2024年に33.28%のシェアを維持し、年間4兆米ドルの医療支出とバランス型晶質液を優先する定着した臨床経路に支えられています。Baxterのノースカロライナ州工場(以前は米国の点滴輸液の60%を供給)へのハリケーン・ヘレンの被害が、国内生産を優先し緊急輸入を承認するための国防生産法の発動を引き起こしました。医療システムは、外科手術件数を損なうことなく輸液消費量を最大70%削減する節約ダッシュボードを実装し、運用上の機動性を実証しました。

アジア太平洋地域は、各国政府が地域の点滴輸液製造に補助金を投入するにつれて、2030年にかけて最高の8.41%のCAGRを記録すると予測されています。オーストラリアのBaxterプロジェクト単独で年間2,000万ユニットの国内生産量増加が見込まれています。2025年時点で60歳以上の3億1,000万人の中国市民がベースラインの輸液需要を牽引し、日本の輸液セット標準化が地域全体の品質基準を調和させています。タイ、シンガポール、インドにおける国境を越えた医療観光は、病院が国際患者にサービスを提供するために米国式の外傷プロトコルにアップグレードするにつれて、乳酸リンゲル注射液市場の成長をさらに加速させています。

欧州は、厳格な欧州医薬品庁の監督とグリーンディールのサステナビリティ目標に支えられ、非PVC採用を促進する中一桁台の成長を維持しています。新規制により、メーカーは供給中断を当局に通知することが義務付けられ、予期せぬ不足を抑制し安定した調達サイクルを促進しています。南米および中東・アフリカは、都市部の病院建設とドナー資金による救急医療の取り組みに支えられ、緩やかながら着実な普及を示していますが、輸入関税と通貨変動が引き続き普及率を制約しています。

競合環境

乳酸リンゲル注射液市場は中程度の集中度を示しており、Baxter International、B. Braun Melsungen、Fresenius Kabi、ICU Medicalがグローバル生産能力の大部分を支配しています。2024年のハリケーン不足時にBaxterのサプライチェーン支配力が明らかになり、同社が連邦政府の介入に支えられて迅速に回復したにもかかわらず、病院はベンダーの多様化を進めました。B. BraunのDEHP不使用バッグへの数十億ドル規模の転換はESGのフロントランナーとして位置づけており、Fresenius Kabiは垂直統合された原材料調達を活用して稼働時間を確保しています。

戦略的焦点は価格競争から包装のサステナビリティ、汚染管理、デジタルサプライチェーンの透明性へと移行しています。BaxterのクローズドループPVCリサイクルとB. Braunのブロックチェーンバッチトラッキングパイロットは、廃棄物と出所に関する規制・消費者の精査に対応しています。新興プレーヤーは処方をカスタマイズすることで動物医療とウェルネスのニッチを活用し、一方で既存企業は在宅輸液のラストマイルリーチを確保するために専門流通業者を買収しています。自動充填ラインとインライン粒子検出への投資はリコールリスクを低減し、品質保証をリスク回避型の病院購買者にアピールするマーケティング資産に転換しています。

乳酸リンゲル注射液業界リーダー

Becton Dickinson & Company (BD)

Baxter International Inc

B. Braun Melsungen AG

ICU Medical Inc.

Fresenius Kabi AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:B. Braunは、容器内に微粒子が検出されたため、乳酸リンゲル注射液USP 1000mLおよび0.9%塩化ナトリウム注射液USP 1000mLの2ロットを自主回収しました。

- 2025年3月:Nova-Techは、安定性試験中に繊維状粒子が発見されたため、乳酸リンゲル液5L動物用溶液(ロットC2411061)の全国規模のリコールを発表しました。

- 2024年10月:バイデン政権は、ハリケーン・ヘレン後の点滴輸液不足を緩和し、輸入と国内生産の回復を促進するために国防生産法を発動しました。

世界の乳酸リンゲル注射液市場レポートの範囲

| ガラスボトル |

| PVCバッグ |

| 非PVCポリオレフィン/PPバッグ |

| 250mL以下 |

| 251~500mL |

| 501~1000mL |

| 病院 |

| 外来手術センター |

| クリニック |

| 在宅医療環境 |

| 動物病院 |

| 輸液・電解質補充 |

| 酸塩基管理 |

| 投薬希釈剤 |

| 外傷・熱傷蘇生 |

| 動物医療 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 包装材料別 | ガラスボトル | |

| PVCバッグ | ||

| 非PVCポリオレフィン/PPバッグ | ||

| 容器容量別 | 250mL以下 | |

| 251~500mL | ||

| 501~1000mL | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| クリニック | ||

| 在宅医療環境 | ||

| 動物病院 | ||

| 用途別 | 輸液・電解質補充 | |

| 酸塩基管理 | ||

| 投薬希釈剤 | ||

| 外傷・熱傷蘇生 | ||

| 動物医療 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

乳酸リンゲル注射液市場の現在の価値は?

乳酸リンゲル注射液市場規模は2025年に16億1,000万米ドルであり、2030年までに21億7,000万米ドルに達すると予測されています。

どの包装材料が売上をリードしていますか?

非PVCポリオレフィン/PPバッグが2024年に45.29%のシェアでトップとなり、ESG規制と病院のサステナビリティ目標に支えられています。

なぜ250mL以下のバッグが最も急速に成長しているのですか?

在宅医療、外来手術、小児科プロトコルが投与精度のために小容量を好み、9.42%のCAGRを牽引しています。

どの地域が最も高い成長を示していますか?

アジア太平洋地域は、各国政府が新たな点滴輸液製造ラインに資金を投入するにつれて、2030年にかけて8.41%のCAGRで拡大すると予測されています。

サプライヤーはサステナビリティにどのように取り組んでいますか?

大手ベンダーは、病院のESG基準を満たすためにDEHP不使用材料、クローズドループPVCリサイクル、ブロックチェーントレーサビリティに投資しています。

ハリケーン・ヘレンはサプライにどのような影響を与えましたか?

この嵐はBaxterの施設における米国の点滴輸液生産の60%を混乱させ、連邦政府の対応と病院の節約措置を促しました。

最終更新日: