ジェネリック注射薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

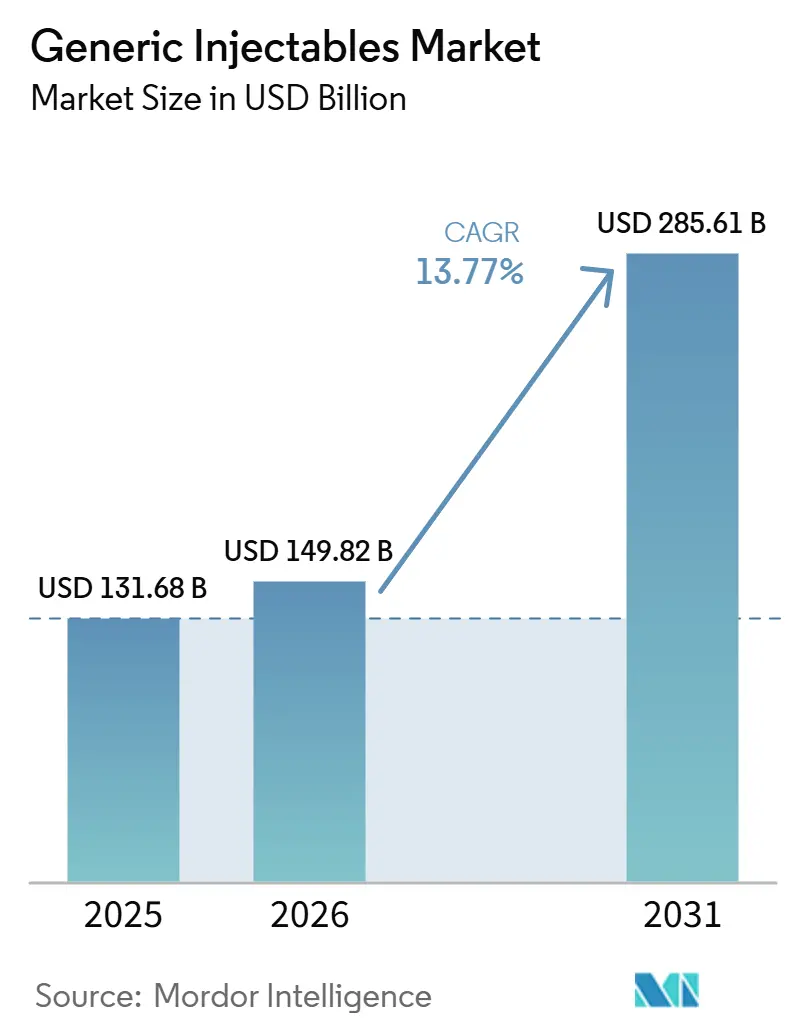

| 市場規模 (2026) | 149.82 十億米ドル |

| 市場規模 (2031) | 285.61 十億米ドル |

| 成長率 (2026 - 2031) | 13.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるジェネリック注射薬市場分析

ジェネリック注射薬市場規模は2025年に1,316.8 ビリオン 米ドルと評価され、2026年の1,498.2 ビリオン 米ドルから2031年には2,856.1 ビリオン 米ドルに達すると推定され、予測期間(2026年~2031年)中に13.77%のCAGRで成長します。

成長は、ブランド注射薬療法における広範な独占期間満了サイクルと、承認済みジェネリック代替を病院およびフォーミュラリー購買の中心に置く支払者圧力に引き続き連動しています。ジェネリック注射薬市場はまた、より厳格な調達基準によっても形成されており、購買者はもはや単価のみに注目するのではなく、供給継続性、無菌コンプライアンス、およびケア現場における運用上の容易さをより重視するようになっています。競争上のポジションは、統合されたフィル・フィニッシュ資産を持つ大規模無菌製造グループと、効率的な生産拠点から規制された輸出市場にサービスを提供する低コストのポートフォリオ構築者との間で分かれています。キャパシティの制約、コンプライアンスのアップグレード、およびテンダー主導の価格圧力は、特に成熟した病院カテゴリーにおいて、サプライヤーが需要を収益に転換できる速度を依然として制限しています。それでも、ジェネリック注射薬市場は、バイオシミラー、複雑な注射薬、すぐに使用できるフォーマット、およびより柔軟なケア提供への移行に適した在宅投与製品において拡大の余地を提供し続けています。

主要レポートのポイント

- 治療領域別では、腫瘍学が2025年のジェネリック注射薬市場規模の33.26%のシェアを占め、2031年まで16.55%のCAGRで成長すると予測されています。

- 流通チャネル別では、病院薬局が2025年の収益の62.52%を占め、オンライン薬局は2031年まで18.25%の最高CAGRを記録すると予測されています。

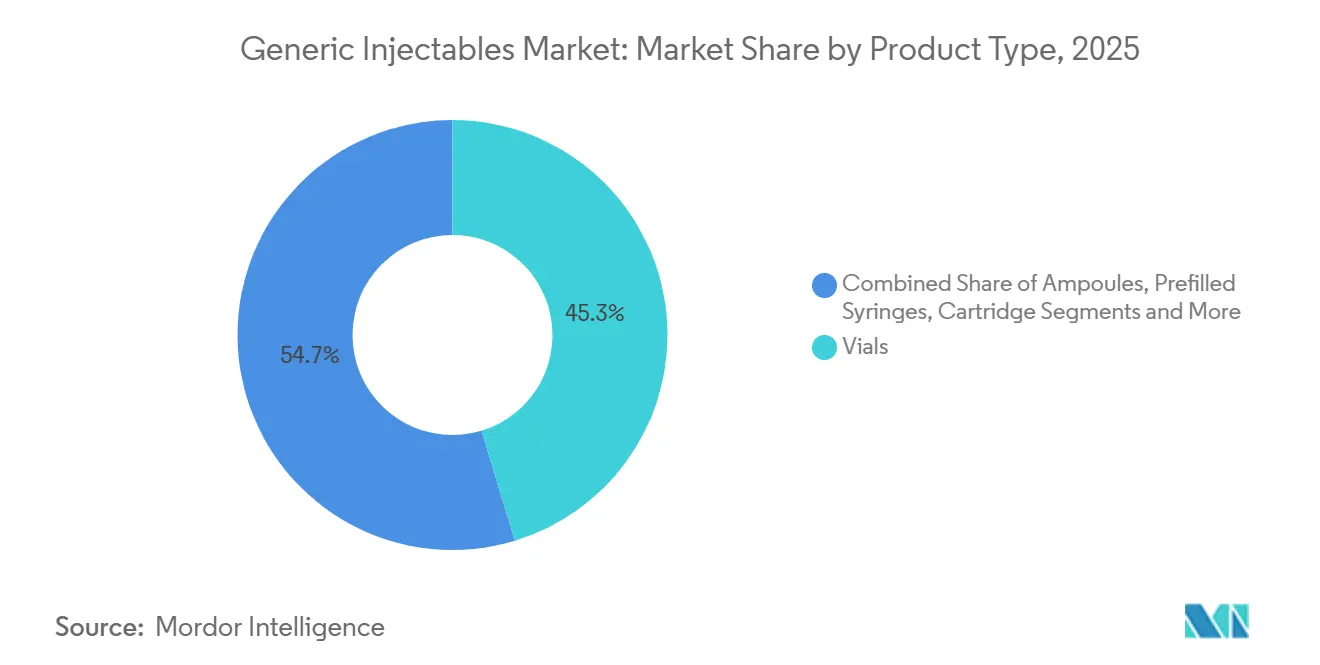

- 製品タイプ別では、バイアルが2025年の収益の45.31%を占め、プレフィルドシリンジは2031年まで16.38%のCAGRで成長すると予測されています。

- 分子タイプ別では、低分子ジェネリックが2025年の収益の58.24%を占め、高分子注射薬およびバイオシミラージェネリックは2031年まで15.52%のCAGRで成長すると予測されています。

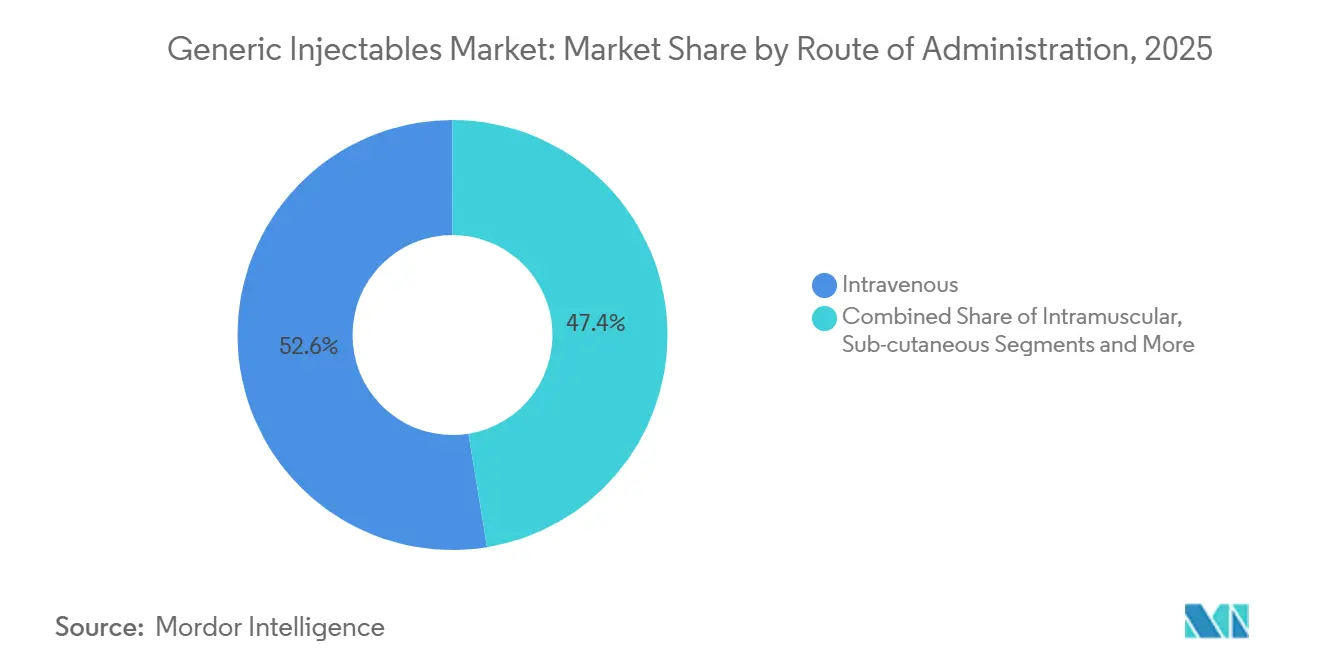

- 投与経路別では、静脈内投与が2025年の収益の52.56%を占め、皮下投与は2031年まで17.65%のCAGRで成長すると予測されています。

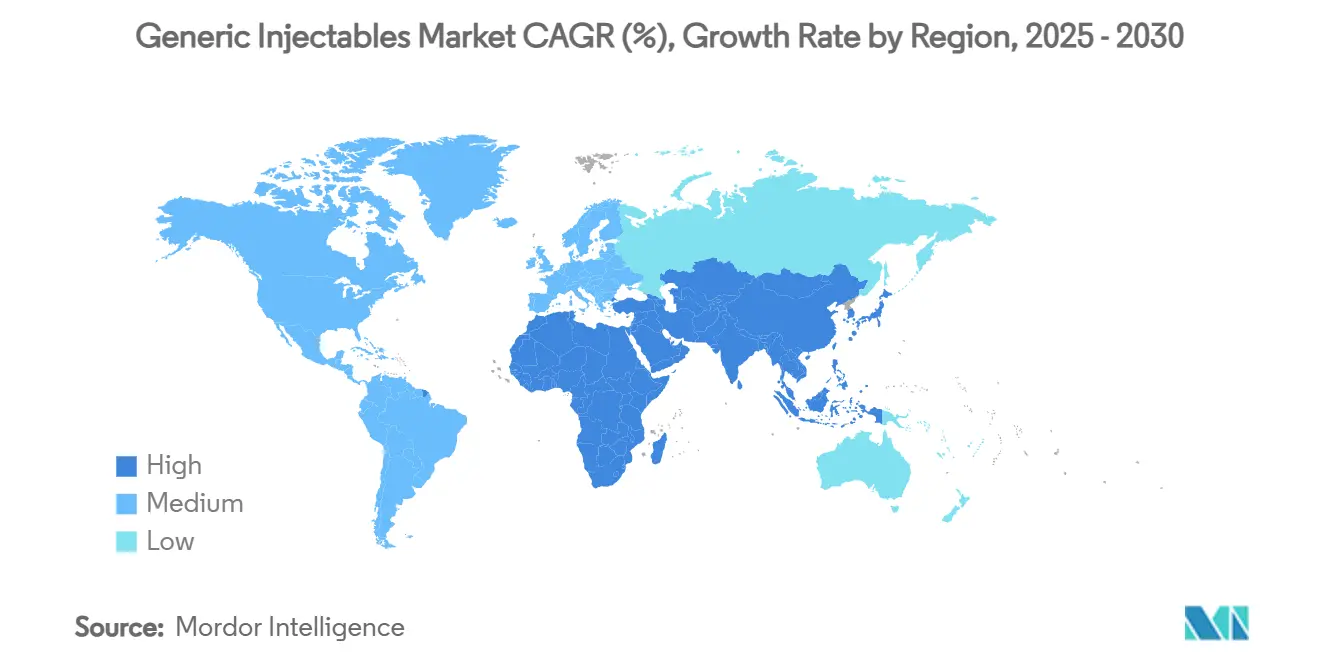

- 地域別では、北米が2025年のジェネリック注射薬市場シェアの36.62%を占め、アジア太平洋地域は2031年まで16.15%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

ジェネリック注射薬市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特許崖の波がジェネリック上市を加速 | +3.5% | 北米および欧州でピーク影響が集中するグローバル | 短期(2年以内) |

| 無菌で手頃な腫瘍学および 抗感染症療法への需要増大 | +2.8% | 北米、欧州、アジア太平洋地域に集中するグローバル | 長期(4年以上) |

| すぐに使用できるおよび 投与前フォーマットに対する病院の選好 | +1.8% | 北米およびEU、アジア太平洋地域コアへの波及あり | 中期(2~4年) |

| バイオシミラーおよび複雑な注射薬の承認が 対応可能な需要を拡大 | +2.5% | 北米およびEUが主導し、 アジア太平洋地域への波及あり | 中期(2年~4年) |

| AI支援製剤および分析開発が 開発サイクルを短縮 | +1.2% | 北米、欧州、東アジアで最も強いグローバル | 長期(4年以上) |

| 凍結乾燥から液体への転換がコールドチェーンよび 売上原価の負担を軽減 | +0.8% | 北米およびEU、アジア太平洋地域コアで新興 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特許崖の波がジェネリック上市を加速

ジェネリック注射薬市場は、ブランド注射薬の独占期間満了の広範な波から恩恵を受けており、略式承認の余地が広がり、ポートフォリオの回転が速まっています。これは病院用医薬品において最も重要であり、独占期間の満了が一つあるだけで、腫瘍学、支持療法、急性期ケアカテゴリーにわたる複数のフォローオン上市が解禁される可能性があります。FDAは2026年第1四半期に、注射用ボルテゾミブ粉末およびアプレピタント注射液を含む4品目の初回ジェネリック注射薬を承認しており、無菌承認パイプラインが引き続き活発で上市ウィンドウに対応していることを示しています。ジェネリック注射薬市場はまた、無菌開発における技術的障壁が経口固形剤よりも高いという事実からも恩恵を受けており、多くの参入者は依然として、同時に上市できる資格のある競合他社が少ない製品を標的にしています。これにより、特に病院がブランド製品の保護期間満了に伴い承認済みの代替品を準備しておきたい場合、競争の初期段階においてより持続的な数量基盤が支えられます。その結果、タイミング、規制上の準備、および無菌キャパシティが分子そのものと同様に重要な上市環境が生まれています。

無菌で手頃な腫瘍学および抗感染症療法への需要増大

ジェネリック注射薬市場は、厳格な品質および供給基準を満たしながらも低コストの腫瘍学および抗感染症製品を求める病院需要から引き続き支持を受けています。腫瘍学はすでに2025年の収益の33.26%を占め、2031年まで16.55%のCAGRを記録すると予測されており、現在の数量と将来の成長の両方の中心に位置し続けています。抗感染症では、病院は依然として、治療の遅延が許容されない急性期ケア療法にわたるカルバペネム、ベータラクタム、抗真菌薬、およびその他の急性期ケア療法において広域スペクトルの注射薬カバレッジを必要としています。このニーズは購買行動を変化させており、購買者は最低入札者のみに依存するのではなく、不足が生じやすいまたは臨床的に敏感なカテゴリーにおいてより広い承認済みサプライヤーリストを好む傾向があります。したがって、ジェネリック注射薬市場は、価格に加えて継続性、承認済みの製造品質、および信頼性の高い補充を評価する調達モデルから恩恵を受けています。これは特に、狭い調達戦略からの節約よりも混乱のコストが大きくなり得る病院フォーミュラリーにおいて重要です。

バイオシミラーおよび複雑な注射薬の承認が対応可能な需要を拡大

ジェネリック注射薬市場はまた、規制上の進展がより大きな対応可能な療法のプールを開いている複雑な注射薬製品およびバイオシミラーを通じても拡大しています。FDAのバイオシミラー製品情報によると、2026年初頭時点で米国では90品目のバイオシミラーが承認されており、そのうち25品目は適格な環境での薬局レベルの代替を支援できる互換性ステータスを有しています。FDAはまた、2025年にデノスマブ、インスリンアスパルト、アフリベルセプト、ベバシズマブ、オマリズマブ、ペグフィルグラスチム、ペルツズマブ、ラニビズマブ、トシリズマブなどの製品にわたる18品目の注射用バイオシミラーを承認しました。ジェネリック注射薬市場のこの部分は、生物製剤の製造、分析的特性評価、および開発要件が有能な競合他社の数を絞り込むため、コモディティジェネリックとは異なる経済プロファイルを持っています。これらの能力を構築した企業は、競争が後から始まり、営業利益率が即時の価格崩壊にさらされにくいカテゴリーに参入できます。これが、複雑な無菌フォーマットとバイオシミラー注射薬がジェネリック注射薬市場全体の投資計画においてより大きなシェアを占めるようになっている理由です。

すぐに使用できるおよび投与前フォーマットに対する病院の選好

ジェネリック注射薬市場では、ベッドサイドでの調製を削減し、薬局およびケアユニットでの取り扱いの複雑さを低減する製品へのフォーマットシフトが着実に進んでいます。病院薬局は2025年の流通収益の62.52%を占めており、病院の調達チームがバイアル、希釈可能製品、プレミックスバッグ、およびプレフィルドシリンジがシェアを獲得するかどうかに強い影響力を持っています。2025年にClinicoEconomics and Outcomes Researchに掲載された経済評価では、すぐに希釈できるチオテパが、凍結乾燥代替品と比較して、調合時間の短縮、薬剤廃棄の削減、および調製関連の影響の減少を通じて病院薬局コストを削減したことが示されました。これは、購買者がどの注射薬フォーマットを優先するかを決定する際に、定価だけでなく総運用負担をますます比較していることを意味します。したがって、ジェネリック注射薬市場は、無菌コンプライアンスと日常的な病院ワークフローに適したフォーマットを組み合わせることができるサプライヤーを評価します。時間の経過とともに、これにより複数の治療カテゴリーにわたってすぐに使用できるポートフォリオを提供できる企業への契約獲得がシフトする可能性があります。

ジェネリック注射薬市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 無菌フィル・フィニッシュキャパシティのボトルネック | -2.2% | 北米および欧州で最も深刻なグローバル | 短期(2年以内) |

| テンダー主導の価格圧縮とGPO統合 | -1.9% | 北米が支配的、および欧州 | 長期(4年以上) |

| Annex 1および無菌コンプライアンスコストの上昇 | -1.6% | 主にEU、アジア太平洋地域の輸出製造業者への波及あり | 中期(2年~4年) |

| タイプIガラスおよびCOPコンポーネントの供給不安定 | -0.9% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

無菌フィル・フィニッシュキャパシティのボトルネック

ジェネリック注射薬市場は依然として無菌フィル・フィニッシュキャパシティにおいて厳しい運用上の制限に直面しており、需要は適合した商業ラインを拡張できる速度よりも速く上昇する可能性があります。この問題は、無菌生産が専門的な設備、厳格なバリデーション、および規制された販売に使用可能な出力になるまでより長いランプアップ期間を必要とするため、より単純な剤形よりも注射薬においてより深刻です。Annex 1実施に関する2024年のPDA調査では、回答施設の40%がタイムライン延長を必要とし、30%が200万 米ドルを超えるアップグレード投資を報告しており、利用可能な適合キャパシティが単純な施設数が示唆するよりも逼迫していることを示しています[1]Parenteral Drug Association、「GMP Annex 1の実施」、PDA Letter Portal、pda.org。したがって、ジェネリック注射薬市場は、複数の上ウィンドウ、不足カテゴリー、およびキャパシティアップグレードが同じ計画期間に重なる場合に脆弱です。新たなキャパシティの追加は役立ちますが、スケジューリング、バリデーション、および規制上の準備に対する短期的な圧力を取り除くものではありません。その結果、一部のサプライヤーは承認を保有しながらも、それを適時の商業供給に転換するのに苦労する可能性があります。

テンダー主導の価格圧縮とGPO統合

ジェネリック注射薬市場はまた、少数の調達組織または国家テンダーフレームワークに購買力を集中させる病院契約システムからの価格圧力にさらされ続けています。米国では、この圧力は、複数の承認済みサプライヤーが大規模な複数年契約を競い合い、供給信頼性が前提とされると価格がしばしば決定要因となる成熟した注射薬カテゴリーで最も強くなります。同じパターンが欧州でも見られ、参照価格設定、リベート、および数量連動テンダーが、無菌コンプライアンスコストが上昇している場合でも正味販売価格を引き下げる可能性があります。これは中堅製造業者にとって困難な状況を生み出します。なぜなら、主要な契約を一つ失うと、ライン稼働率が低下し、低マージン製品を生産し続ける経済的根拠が弱まるからです。したがって、ジェネリック注射薬市場は規模を均等に評価するわけではなく、より広いポートフォリオとより大きな製造ネットワークにわたってマージン圧力を吸収できる生産者を優遇する傾向があります。時間の経過とともに、その緊張は一部のカテゴリーから弱いサプライヤーを排除し、テンダープロセスが最初に生み出すように見えるよりも財務的に安定した選択肢が少ない状態に購買者を置く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ジェネリック注射薬市場セグメント分析

製品タイプ別:

バイアルが主導し、プレフィルドフォーマットが数量ダイナミクスを再定義バイアルは2025年の収益の45.31%を占め、プレフィルドシリンジは2031年まで16.38%のCAGRで成長すると予測されており、ジェネリック注射薬市場が従来の病院使用と新しい投与の好みをどのようにバランスさせているかを示しています。バイアルは、用量の柔軟性と既存の投与システムが依然として重要な施設環境において特に、定着した腫瘍学点滴および抗感染症プロトコルに依然として適合しています。プレフィルドシリンジは、調製ステップを削減し、より安全な取り扱いをサポートし、皮下生物製剤およびすぐに使用できるケアモデルへの広範なシフトに合致するため、普及が進んでいます。2026年6月のNylaspeg(6mgプレフィルドシリンジ製剤のペグフィルグラスチムバイオシミラー)に対するCHMPの肯定的意見は、新しいバイオシミラーの上市が最初からすぐに使用できるフォーマットで市場に参入するケースが増えていることを反映しています。ジェネリック注射薬市場において、これは分子承認と病院および患者がすでに好むフォーマットでの実際の採用との間のギャップを縮めるため重要です。

アンプルは、閉鎖系の代替品がまだデフォルトの要件となっていない環境において特に、麻酔および救急医療において依然として役割を果たしています。IVバッグおよび大容量非経口製剤は、高容量投与が日常的に行われる重症ケア、電解質補充、および非経口栄養において安定した施設需要を維持しています。カートリッジは、利便性とデバイスの互換性が重要なインスリンおよびGLP-1ペン投与システムに関連するジェネリック射薬市場の狭いが関連性のある部分にサービスを提供しています。柔軟なラインでバイアルとプレフィルドシリンジの出力を切り替えられる製造業者は、調達契約が一つの供給関係の下で従来型とすぐに使用できる両方の製剤を求める場合に有利な立場にあります。この柔軟性は、サプライヤーが確立されたカテゴリーでシェアを維持しながら、より新しい投与フォーマットへの速い移行にも参加するのに役立ちます。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

分子タイプ別:

バイオシミラージェネリックが競争上限を再定義低分子ジェネリックは2025年のジェネリック注射薬市場規模の58.24%のシェアを占め、高分子注射薬およびバイオシミラージェネリックは2031年まで15.52%のCAGRで拡大すると予測されています。低分子は、IV抗生物質、細胞毒性化学療法、鎮痛薬、および広範な調達需要を持つ心血管注射薬などの深い病院カテゴリーを含むため、現在の収益の中核を成しています。それらの規制経路はより確立されており、多くの医療システムにわたる承認済み製品の大規模なインストールベースを支えています。対照的に、高分子注射薬のより速い成長は、ジェネリック注射薬市場が向かっている方向を示しており、商業規模での生物製剤プロセス開発、分析作業、および無菌製造をサポートできる企業が少ないためです。FDAのバイオシミラー記録もこの機会セットの着実な構築を示しており、2025年に18品目の注射用バイオシミラーが承認され、2026年初頭時点で合計90品目のバイオシミラーが承認されています。

この移行は、最も魅力的な長期サイクルの機会がコモディティ分子だけでなく複雑な生物製剤にあるため、ジェネリック注射薬市場全体の投資優先事項を変えています。Aurobindo Pharmaの2026年6月のテランガーナ州におけるTheraNym生物製剤受託製造施設の立ち上げ(15KLバイオリアクターおよび無菌フィル・フィニッシュ能力を備える)は、インドの生産者がこのシフトに向けてインフラを構築していることを示しました[2]Aurobindo Pharma Limited、「Q4 FY26投資家・決算プレゼンテーション」、Aurobindo Pharma Limited、aurobindo.com。バイオシミラー注射薬への移行はまた、企業が生物製剤製造、無菌仕上げ、および規制実行を結びつけるより広い運用モデルを必要とするため、競争上の閾値を引き上げます。これは、ジェネリック注射薬市場における将来のリーダーシップパターンが、単純なジェネリック申請の幅だけでなく、サプライヤーが高複雑性無菌資産を拡大できるかどうかにより依存することを意味します。この移行を今始める製造業者は、より多くの大型生物製剤注射薬が独占期間を失い、より広い競争フィールドを生み出す時期に備えています。

治療領域別:

腫瘍学が数量とベロシティの両方を支配腫瘍学は2025年の収益の33.26%を占め、2031年まで16.55%のCAGRで拡大すると予測されており、ジェネリック注射薬市場における数量リーダーシップと成長リーダーシップの同時達成の最も明確な例となっています。このポジションは、細胞毒性薬、支持療法注射薬の安定した病院使用、および高価な腫瘍学生物製剤に対するバイオシミラー代替ウィンドウの拡大を反映しています。抗感染症は、治療の継続性が不可欠な急性期ケア環境でのIV抗生物質、抗真菌薬、および抗ウイルス薬に対する病院需要に支えられ、第2位の治療ブロックであり続けました。心血管注射薬は、予測可能な需要で施設調達を通じて流通する救急心臓薬、抗血栓点滴、および抗不整脈薬を通じて安定した基盤を提供し続けました。これらのセグメントは合わせて、ジェネリック注射薬市場を入院ケア、フォーミュラリーコンプライアンス、および不足管理と密接に結びつけています。

糖尿病および代謝疾患も、インスリンバイオシミラーが規制上の根拠を得て、より広い代替経路に適合するにつれて、ジェネリック注射薬市場においてより目立つようになっています。FDAのバイオシミラー記録は、2025年および2026年までに複数のインスリン製品が承認されたことを示しており、許可された場所での自動代替を支援できる互換性指定を持つケースも含まれています。CNS疾患は、病院および集中治療環境で使用される注射用抗てんかん薬、デポ抗精神病薬、および鎮静薬を通じて別の安定した層を加えています。腫瘍学は依然として際立っており、不足に敏感ながん カテゴリーの購買者は、より商品化された注射薬クラスよりも供給保証と調達継続性をより重視することが多いためです。これにより、より広いジェネリック注射薬市場が価格圧力にさらされ続けている場合でも、資格のあるサプライヤーにとってより強い商業的ポジションが維持されます。

投与経路別:

生物製剤投与が在宅に移行するにつれて皮下投与が急増静脈内投与は2025年の収益の52.56%を占め、皮下投与は2031年まで17.65%のCAGRで成長すると予測されており、ジェネリック注射薬市場内での明確な経路シフトを示しています。IV投与は、これらの環境が依然として迅速な発現、用量管理、および施設監督を必要とするため、腫瘍学点滴、抗感染症療法、および重症ケアに不可欠であり続けています。筋肉内製品は、ホルモン療法、デポ抗精神病薬、および選択された予防ケア用途において中程度のポジションを維持しています。皮下成長は、より多くの生物製剤が病院訪問を減らし、在宅治療パターンに適した自己投与モデルに移行しているため、より強くなっています。この経路は、特に製品をデバイスまたは簡略化された投与製剤と組み合わせることができる場合、ジェネリック注射薬市場の主要な構造的成長エンジンの一つになりつつあります。

Aurobindo Pharmaの2026年の皮下製剤におけるトラスツズマブ600mgの臨床試験計画は、この移行が免疫学や代謝療法だけでなく腫瘍学にも拡大していることを示しています。皮下製剤の研究、オートインジェクターのパートナーシップ、およびユーザーフレンドリーな製剤に投資するサプライヤーは、従来の施設経路よりも速く成長しているジェネリック注射薬市場の部分に合致しています。皮下投与とバイオシミラー拡大の間のつながりは特に重要であり、在宅投与に最も適した製品の多くが高価値の生物製剤カテゴリーにも属しているためです。髄腔内および関節内投与などの他の経路は小規模ですが、承認済みサプライヤー数が限られたままでいられる混雑していないポケットを依然として表しています。これにより、最大のコモディティクラスで直接競争することなく複雑な無菌開発を管理できる専門的な参入者に余地が残されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

病院の支配とデジタル破壊の加速病院薬局は2025年の収益の62.52%を占め、オンライン薬局は2031年まで18.25%のCAGRを記録すると予測されており、ジェネリック注射薬市場における現在の支配と将来の加速の分断を捉えています。病院は、監督下のIV療法、腫瘍学投与、および施設の一括購買がほとんどの注射薬量を組織化されたケア環境内に留めているため、依然として支配的です。小売および通信販売薬局は、特にインスリンバイオシミラーおよびその他の自己投与注射薬において、在宅投与に適した製品においてより大きな役割を果たしています。オンラインチャネルは、遠隔医療処方、消費者直接補充モデル、および拡大した物流がより広い地理的基盤にわたる患者アクセスを改善するにつれて、さらに速く動いています。ジェネリック注射薬市場において、オンライン調剤の台頭は従来のIV製品よりも、安定していて携帯可能で自己使用に実用的なフォーマットに依存しています。

このチャネルシフトは、皮下生物製剤およびインスリン製品が施設に縛られた点滴よりも在宅保管および遠隔調剤に適しているため、ジェネリック注射薬市場ですでに見られる経路シフトを強化しています。FDAの互換性指定もまた、適格なバイオシミラー製品の薬局レベルでの代替を容易にすることでこのトレンドを支援しています。施設卸売業者および専門通業者は、特に直接病院購買インフラが発達していない地域において依然として関連性があります。それらの役割は、仲介ネットワークが依然として製造業者と病院需要を結びつけているアジア太平洋地域およびGCCの一部でより目立ちます。時間の経過とともに、ジェネリック注射薬市場は、急性期ケア点滴製品にサービスを提供するチャネルと、デバイスサポートを伴う在宅投与注射薬にサービスを提供するチャネルとの間でより大きなギャップを示す可能性があります。

地域分析

北米ジェネリック注射薬市場

北米は2024年のジェネリック注射薬市場収益シェアの36.78%を占め、首位を維持しました。これは、高度な病院インフラ、先進的な調剤自動化、および複雑なジェネリック承認を迅速化する明確な規制組みによって支えられています。医療システムはロボット調製プラットフォームへの投資を継続し、投薬ミスや看護師の業務負担を軽減するレディ・トゥ・アドミニスター製剤を志向しています。償還政策は、下流の医療コストを削減するデバイス対応ジェネリックのプレミアム価格設定に対応しています。

アジア太平洋ジェネリック注射薬市場

アジア太平洋地域は、インドが生産連動インセンティブ(PLI)制度を拡大し、無菌製造能力の拡張と技術高度化に20億米ドルを投入することで、2030年にかけて最も高いCAGR16.43%を記録します。中国は国家薬品監督管理局の基準をICHガイドラインに整合させ、輸出信頼性を高めています。製造クラスターは低い労働コストと加速する規制調和を活用し、グローバルな契約充填・仕上げ業務を獲得しています。日本、韓国、オーストラリアは、バイオシミラーの早期導入と支援的な価格設定枠組みを通じて地域の付加価値を高めています。

西欧ジェネリック注射薬市場

欧州は、厳格な品質基準、確立された製薬製造基盤、および患者アクセスを広げる単一支払者償還制度により、引き続き重要な地位を占めています。改訂されたEU GMP附属書1の実施はコンプライアンスコストを引き上げますが、最終的にはサプライの信頼性を強化します。[3]欧州医薬品庁、「EU GMP附属書1改訂ガイドライン」、ema.europa.eu ドイツとフランスは自動充填・仕上げ導入をリードし、東欧諸国は競争力のある税制を通じて契約業務を誘致しています。西欧のジェネリック注射薬市場規模は、腫瘍学および免疫学の適応症全体でバイオシミラーの採用が深まるにつれて緩やかに拡大しています。

競争環境

ジェネリック注射薬市場は製品ラインにわたって依然として断片化していますが、競争上のリーダーシップは依然として、規模、コンプライアンスの深さ、および病院アクセスを持つ比較的少数の大規模無菌製造グループに集中しています。Fresenius Kabi、Teva Pharmaceutical、Hikma Pharmaceuticals、Baxter International、およびSandoz Groupはこの構造の中心近くに位置し、Aurobindo Pharma、Dr. Reddy's Laboratories、Cipla、Sun Pharmaceutical、およびLupinなどのインドの製造業者は、コスト効率の高い統合と規制された輸出供給を通じて重要であり続けています。実際には、最も強いポジションは、API調達、無菌フィル・フィニッシュ、規制実行、および複数の地域にわたる信頼性の高い補充を結びつけることができる企業に属しています。したがって、ジェネリック注射薬市場は製品の幅と同様に運用の幅を評価します。なぜなら、病院の購買者はますます不足に敏感な条件下での回復力と実行を評価するからです。競争上の優位性はもはや低コストだけで定義されるのではなく、コンプライアンスの準備とフォーマットの関連性が今や誰が収益性の高い数量を拡大できるかを形成しているためです。

最近の戦略的動きは、ジェネリック注射薬市場においてこれらの要求に企業がどのように対応しているかを示しています。Fresenius KabiとPhlow Corp.は2026年2月に、エピネフリン注射液USPのための初のエンドツーエンドの米国製造コラボレーションを発表し、バージニア州のPhlowの先進製造キャンパスでのAPI生産と、イリノイ州、ニューヨーク州、ノースカロライナ州のFresenius Kabiの施設での完成品製造を組み合わせ、必須注射薬カテゴリーでの供給信頼性を強化しました。Hikmaの2030年までの10億 米ドルの米国投資計画は、必須ジェネリック医薬品に関する無菌キャパシティと研究開発を深化させるという同様の意図を示しました。Tevaは2026年3月にFDAからPONLIMSI(デノスマブバイオシミラー)の承認を受け、オマリズマブバイオシミラー候補の二重申請受理も確保したことで別の例を加えました。

ジェネリック注射薬市場における競争の次の層は、基本的な規模だけでなく複雑性へのアクセスを中心に形成されています。生物製剤インフラ、すぐに使用できるフォーマット能力、および経路固有の投与ノウハウを持つ企業は、高度に商品化された注射薬クラスを超えて移行するのに有利な立場にあります。AurobindoのTheraNym施設は、サプライヤーが無菌注射薬スペース内でより多くの生物製剤およびバイオシミラー作業に備えている方法の一例です。孤児腫瘍学注射薬、髄腔内投与、および有能な競合他社の数が依然として限られている徐放性注射システムなどのニッチな無菌フォーマットにはまだホワイトスペースの機会が存在します。これは、ジェネリック注射薬市場が全体的に広く断片化したままである可能性が高い一方で、技術的に強い企業の小さなセットがより複雑で混雑していない利益プールを獲得することを意味します。

ジェネリック注射薬産業のリーダー

Fresenius Kabi

Pfizer Inc.

Viatris Inc.

Hikma Pharmaceuticals PLC

Teva Pharmaceutical Industries Ltd.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるジェネリック注射薬市場企業

- Accord Healthcare Limited

- Apotex

- Aurobindo Pharma

- Baxter

- Cipla

- Dr. Reddy’s Laboratories

- Endo International

- Fresenius

- Glenmark Pharmaceuticals

- Hikma Pharmaceuticals

- Intas Pharmaceutical

- Lupin

- Pfizer

- Sandoz Group AG

- Sawai Pharmaceutical Group

- Stada Arzneimittel

- Sun Pharmaceuticals Industries

- Teva Pharmaceutical Industries

- Viatris

- Zydus Lifesciences Limited

ジェネリック注射薬市場における最近の業界動向

- 2026年3月:Teva PharmaceuticalはFDAからPONLIMSI(デノスマブ-adet)の承認を受けました。これはProlia(デノスマブ)の注射用バイオシミラーであり、提案されたオマリズマブバイオシミラー候補についてFDAおよびEMAの両方から二重申請受理を受け、「Pivot to Growth」戦略の下でTevaの注射用バイオシミラーポートフォリオを拡大し、二重規制市場アクセスを確認しました。

- 2026年2月:Fresenius KabiとPhlow Corp.は、エピネフリン注射液USPのための初のエンドツーエンドの米国製造コラボレーションを発表しました。バージニア州のPhlowの先進製造キャンパスでのAPI生産と、イリノイ州、ニューヨーク州、ノースカロライナ州のFresenius Kabiの施設での完成品製造を組み合わせています。国内生産されたエピネフリンは、より広い医薬品主権イニシアチブの一環として、FDA承認を条件に2027年までに米国の病院への提供を目標としています。

世界のジェネリック注射薬市場レポートの範囲

本レポートの範囲によると、ジェネリック注射薬は、同じ効成分を含み、医療治療に使用されるブランド名注射薬の手頃で同等のバージョンです。

ジェネリック注射薬市場は、製品タイプ別にバイアル、アンプル、プレフィルドシリンジ、カートリッジ、IVバッグおよび大容量非経口製剤にセグメント化されています。分子タイプ別には低分子ジェネリックおよび高分子注射薬とバイオシミラージェネリックに、治療領域別には腫瘍学、抗感染症、心血管、糖尿病および代謝疾患、中枢神経系疾患、およびその他の治療領域に、投与経路別には静脈内、筋肉内、皮下、およびその他の投与経路に、流通チャネル別には病院薬局、小売および通信販売薬局、オンライン薬局、およびその他の流通チャネルに、地域別には北米、欧州、アジア太平洋地域、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されています。

セグメンテーションの概要

| バイアル |

| アンプル |

| プレフィルドシリンジ |

| カートリッジ |

| IVバッグおよび大容量非経口製剤 |

| 低分子ジェネリック |

| 大分子・バイオシミラージェネリック |

| 腫瘍学 |

| 抗感染症 |

| 心血管 |

| 糖尿病・代謝 |

| CNS疾患 |

| その他 |

| 静脈内 |

| 筋肉内 |

| 皮下 |

| その他 |

| 病院薬局 |

| 小売・郵便注文薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | バイアル | |

| アンプル | ||

| プレフィルドシリンジ | ||

| カートリッジ | ||

| IVバッグおよび大容量非経口製剤 | ||

| 分子タイプ別 | 低分子ジェネリック | |

| 大分子・バイオシミラージェネリック | ||

| 治療領域別 | 腫瘍学 | |

| 抗感染症 | ||

| 心血管 | ||

| 糖尿病・代謝 | ||

| CNS疾患 | ||

| その他 | ||

| 投与経路別 | 静脈内 | |

| 筋肉内 | ||

| 皮下 | ||

| その他 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売・郵便注文薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年のジェネリック注射薬市場の価値はいくらですか?

ジェネリック注射薬市場は2026年に1,498.2 ビリオン 米ドルと評価され、13.77%のCAGRで2031年までに2,856.1 ビリオン 米ドルに達すると予測されています。

どの治療領域がジェネリック注射薬の需要をリードしていますか?

腫瘍学が2025年の収益の33.26%でリードしており、2031年まで16.55%のCAGRで最も成長の速い治療領域でもあります。

ジェネリック注射薬において最も速く成長している製品フォーマットはどれですか?

プレフィルドシリンジは2031年まで16.38%のCAGRが予測される最も速く成長している製品フォーマットであり、バイアルは依然として2025年に45.31%で収益をリードしています。

なぜ病院薬局は依然として注射薬ジェネリックの主要チャネルですか?

病院薬局は2025年の収益の62.52%を占めており、監督下のIV療法、腫瘍学投与、および施設の一括購買が依然として注射薬使用を支配しているためです。

ジェネリック注射薬において最も速く拡大している地域はどこですか?

アジア太平洋地域は2031年まで16.15%のCAGRが予測される最も速く成長している地域であり、無菌キャパシティの拡大と輸出コンプライアンスの強化に支えられています。

この分野の競争を最も変えているものは何ですか?

競争は、コモディティ注射薬における低コスト供給だけでなく、バイオシミラー、複雑な無菌製品、および信頼性の高い適合キャパシティへとシフトしています。

最終更新日: