組換えワクチン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

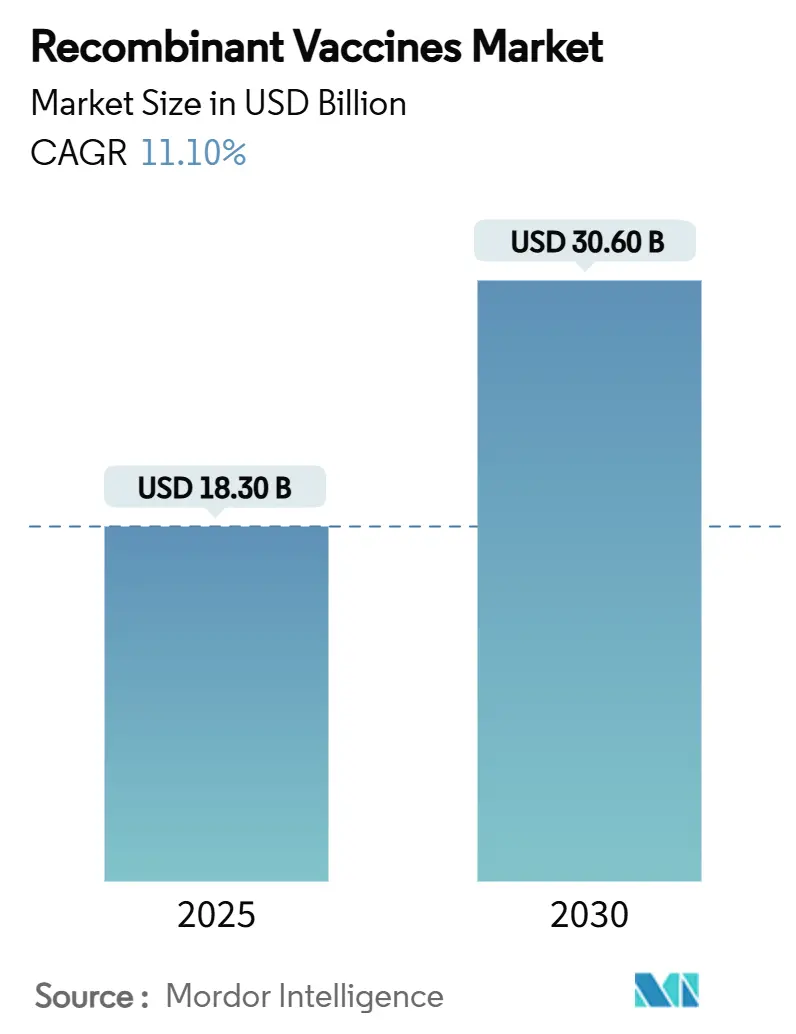

| 市場規模 (2025) | 18.30 十億米ドル |

| 市場規模 (2030) | 30.60 十億米ドル |

| 成長率 (2025 - 2030) | 11.10% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる組換えワクチン市場分析

組換えワクチン市場規模は2025年に183億米ドルとなり、予測期間中に11.1%のCAGRを反映して2030年までに306億米ドルに達する見込みです。特にヒトパピローマウイルス(HPV)免疫化に関する政府の義務化の拡大と、持続的なパンデミック対策資金により、主要な発現プラットフォーム全体でキャパシティ稼働率が高く維持され、規模の効率性が向上しています。コールドチェーン依存を制限する熱安定性製剤への需要の高まりと、メッセンジャーRNA(mRNA)バックボーンの迅速な反復優位性が相まって、従来の鶏卵ベースの生産から精密合成生物学へと投資を引き寄せ続けています。組換えワクチン市場は、1回分あたり1米ドル未満の経済性を実現できる植物ベースおよび酵母ベースのシステムを含む、世界的に多様化した製造拠点の恩恵を受けており、低・中所得国における大規模な成人キャッチアッププログラムの商業的根拠を強化しています。一方、AIを活用したエピトープ設計とモジュール式シングルユース・バイオリアクターにより、初期開発のタイムラインが短縮され、新興病原体への迅速な対応が可能となり、組換えワクチン市場の回復力が強化されています。

主要レポートのポイント

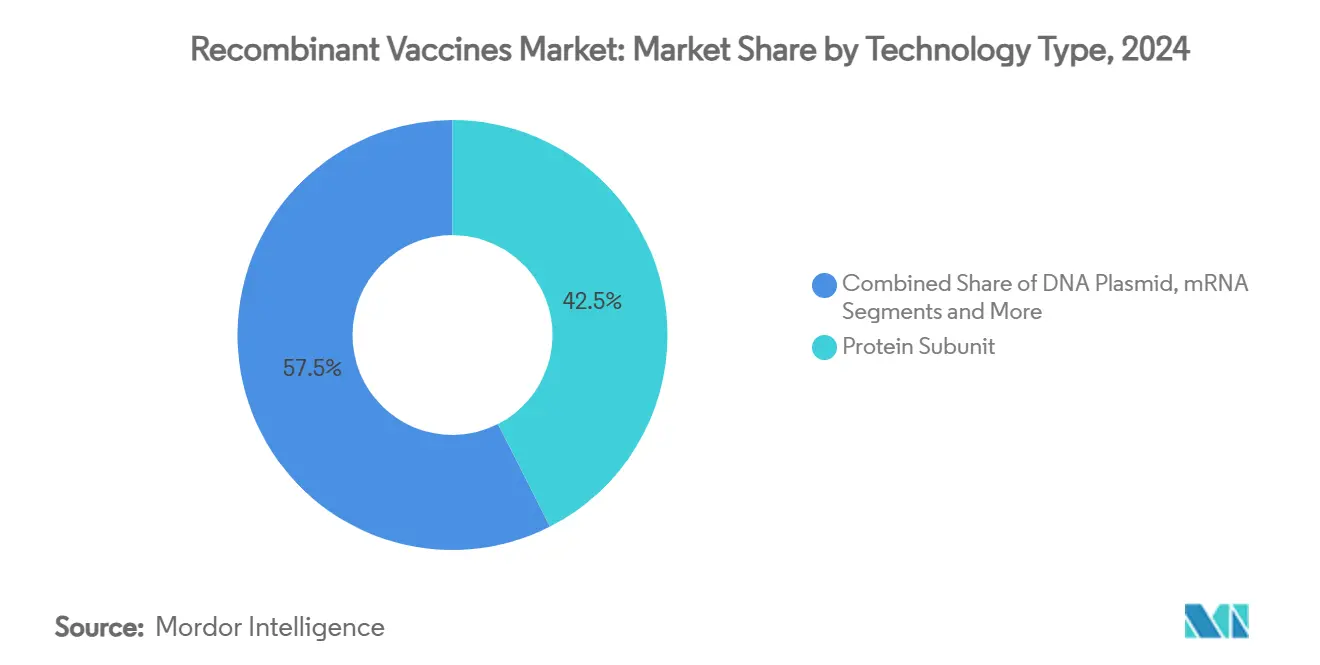

- 技術タイプ別では、タンパク質サブユニット製品が2024年に42.5%の収益シェアをリードし、mRNAプラットフォームは2030年に向けて18.2%のCAGRが見込まれています。

- 疾患適応症別では、HPVワクチンが2024年の組換えワクチン市場シェアの47.8%を占め、デングワクチンは2030年まで16.5%のCAGRで進展しています。

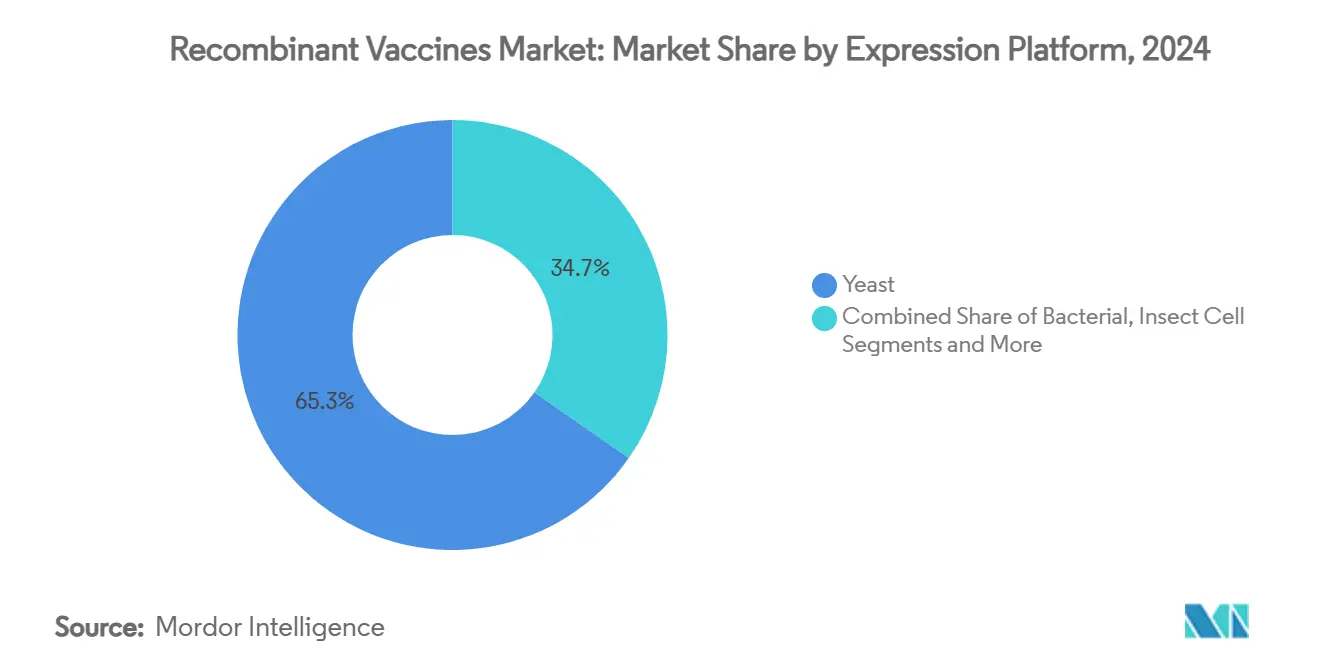

- 発現プラットフォーム別では、酵母システムが2024年の組換えワクチン市場規模の65.3%を保持し、植物ベースのシステムは21.0%のCAGRで拡大すると予測されています。

- エンドユーザー別では、小児スケジュールが2024年の総収益の55.2%を占めましたが、高齢者向け用途は12.4%のCAGRで成長すると予測されています。

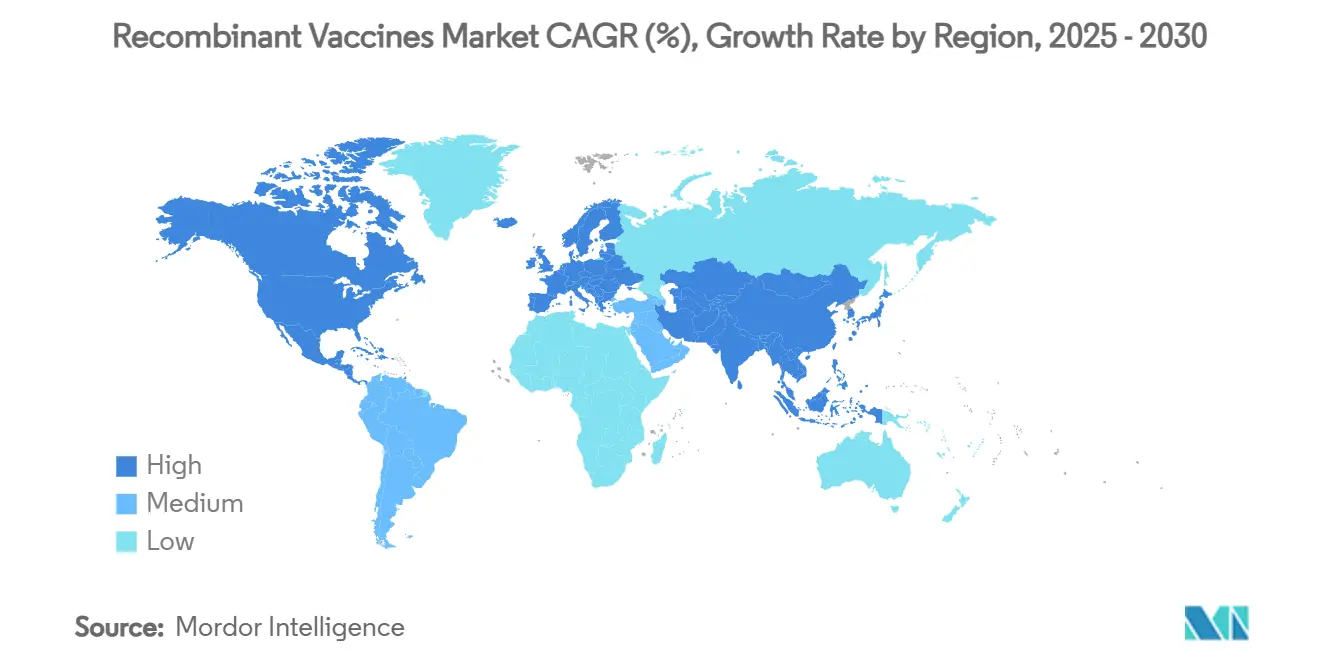

- 地域別では、北米が2024年の世界販売の35.8%を占め、アジア太平洋は2030年に向けて9.6%のCAGRが見込まれています。

世界の組換えワクチン市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| HPVワクチン接種義務の世界的拡大 | +2.50% | 北米とEUでの早期採用を含む世界全体 | 中期(2〜4年) |

| 迅速なプラットフォーム拡大のためのパンデミック対策資金 | +1.80% | G7諸国に集中した世界全体 | 短期(2年以内) |

| 優れた有効性を持つ次世代mRNA/VLP技術 | +1.20% | 北米とEUが先行し、アジア太平洋が追随 | 長期(4年以上) |

| 低・中所得国供給向け低コストPichia pastorisプラットフォーム | +0.90% | アジア太平洋がコア、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 開発サイクルを短縮するAIガイドによる抗原設計 | +0.80% | 北米とEU、アジア太平洋への拡大を伴う | 長期(4年以上) |

| コールドチェーンを緩和する熱安定性単回投与製剤 | +0.60% | 中東・アフリカおよび南米への最大の影響を伴う世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

HPVワクチン接種義務の世界的拡大

各国政府はHPVワクチン接種を必須の公衆衛生インフラとして扱うようになっており、早期青少年を超えて成人キャッチアップコホートを含むようにプログラムを拡大しています。Serum Instituteによるインド産四価ワクチンCervavacの2024年承認により、用量価格が65%以上削減され、複数の低資源市場での大量調達が可能となりました。中所得国経済が国家スケジュールを世界保健機関(WHO)の排除目標に合わせるにつれ、大量契約が組換えワクチン市場を拡大し、多価ラインを持つ機動的な生産者に報酬をもたらします。中国での特許満了が間近に迫り、すでに地元参入者を触媒しており、革新者は製剤を刷新し、シェアを守るために代替の鼻腔内またはマイクロニードル経路を模索するよう促されています。義務化により、HPVカバレッジ指標がより広範な女性の健康成果フレームワークに組み込まれ、組換えワクチン市場全体で安定した複数年の需要曲線が確保されています。

迅速なプラットフォーム拡大のためのパンデミック対策資金

感染症流行対策イノベーション連合(CEPI)は、配列開示から100日以内に変異体特異的ロットを出荷できる柔軟な製造プロジェクトに35億米ドル以上を割り当てています。[1]感染症流行対策イノベーション連合、「100日ミッション戦略」、cepi.net 公的な事前購入コミットメントがキャパシティ拡張のリスクを軽減し、パンデミック間の低迷期でもサージラインを稼働させ続けます。標準化されたシングルユース発酵槽とデジタル検証済みの充填・仕上げスキッドにより、生産者は最小限のダウンタイムで抗原を交換でき、組換えワクチン市場が進化する呼吸器系またはベクター媒介の脅威に迅速に対応できるようになります。政策立案者はまた、需要の周期性を平滑化し、垂直統合サプライヤーの収益可視性を強化する地域備蓄に資金を投入しています。ただし、助成金が既存大手プレーヤーに過度に集中すると、資金調達の窓口が小規模プラットフォーム開発者に広がらない限り、イノベーションの多様性が損なわれる可能性があります。

優れた有効性を持つ次世代mRNA/VLP技術

メッセンジャーRNA(mRNA)構築物とウイルス様粒子(VLP)アセンブリは、従来のタンパク質サブユニットと比較して、一貫してより強力な中和抗体価とクロスバリアント幅を提供します。NovavaxのMatrix-Mアジュバントは、標準的な2〜8℃のサプライチェーンで機能しながら組換えナノ粒子候補の免疫原性を高め、深冷凍ロジスティクスが実用的でない環境での展開を可能にします。AIを活用したコドン最適化ツールにより設計・構築・テストのループが短縮され、スポンサーは数週間以内に候補ライブラリを転換できます。資本集約的な脂質ナノ粒子(LNP)原料と特許保護されたイオン化可能脂質化学が高い参入障壁を維持し、統合された原材料パイプラインを所有する企業の競争力を強化しています。それでも、より迅速な変異体更新サイクルにより、mRNAライセンス保有者は各呼吸器ウイルスシーズンに組換えワクチン市場の追加収益を獲得できる立場にあります。

低・中所得国供給向け低コストPichia pastorisプラットフォーム

酵母ベースの発現は、WHO事前認定基準を満たしながら、1回分あたり1米ドル未満のエンドツーエンド生産コストを達成します。Bharat Biotechの大容量Pichia発酵槽への7,500万米ドルの拡張は、価格に敏感な環境での大量免疫化における微生物システムの経済的実行可能性を示しています。需要センターに近い分散型製造ハブは、輸送のボトルネックを軽減し、地政学的な供給リスクをヘッジします。これはCOVID-19の輸送混乱後に決定的な優位性となりました。酵母は複雑な糖鎖付加に苦労していますが、独自のプロセス改良により抗原の忠実度が向上し、プラットフォームの適用可能な疾患スペクトルが広がっています。技術移転テンプレートを習得したスポンサーは、コレラや腸チフスなどの疾患を対象とするドナー資金によるキャンペーンで相当な組換えワクチン市場シェアを獲得できる立場にあります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GMP生物製剤製造のための高い設備投資 | -1.50% | 新興市場で特に深刻な世界全体 | 長期(4年以上) |

| ワクチン忌避と誤情報 | -0.80% | 強度に地域差がある世界全体 | 中期(2〜4年) |

| 特許崖による低価格競争(例:中国のHPV) | -0.60% | アジア太平洋市場に即時影響を与える世界全体 | 短期(2年以内) |

| プラスミドDNAとLNPの原材料ボトルネック | -0.40% | 北米とEUのサプライチェーンに集中した世界全体 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GMP生物製剤製造のための高い設備投資

フルスケールの組換え施設の建設には5億米ドルを超える投資が必要であり、小分子規範の12倍を超える厳格な環境制御仕様を伴います。[2]米国国立衛生研究所、「生物製剤製造におけるコストドライバー」、pmcid.nih.gov 小規模バイオテクノロジー企業は医薬品受託開発製造機関(CDMO)に依存していますが、ピーク時の需要が利用可能なスロットを超え、製品の発売が遅延する可能性があります。連続処理スキッドとデジタルツインはバッチ失敗率を削減することが期待されますが、その統合により初期コストと検証の複雑さの両方が増加します。資本集約的な拠点は、組換えワクチン市場を資金力のある既存企業に傾け、新規臨床参入者の数を抑制し、長期的な価格競争を制約します。

ワクチン忌避と誤情報

世界的なソーシャルメディアのエコーチェンバーが安全性に関する神話を増幅させ、いくつかの高所得市場での成人カバレッジ率を低下させ、調達スケジュールに変動性を加えています。規制当局は現在、透明性のある市販後薬剤警戒ダッシュボードを義務付けており、コンプライアンスコストが上昇し、新規構築物の承認までの時間が延長されています。製造業者はコミュニティ教育イニシアチブに資金を提供し、地理的ターゲットを絞ったデジタルキャンペーンに投資していますが、文化的背景によって影響は一貫していません。接種率の長期的な低下は、期限切れ在庫の評価損につながり、組換えワクチン市場全体の営業利益率に重くのしかかる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術タイプ別:mRNAプラットフォームがイノベーションを牽引

mRNA候補は最も急速に動くセグメントを代表し、2030年まで18.2%のCAGRを記録していますが、タンパク質サブユニットは2024年収益の42.5%を占めるボリュームアンカーとして残っています。したがって、組換えワクチン市場は、新規mRNAバックボーンがCOVID-19の構築中に資金提供された製造インフラを引き継ぐにつれ、信頼性と機動性のバランスを取っています。VLPプログラムは安全性、効力、および適度なコールドチェーン要件を橋渡しし、途上国へのロールアウトに魅力的です。DNAプラスミドワクチンは送達デバイスの障壁によりニッチにとどまっていますが、ナノ粒子とエレクトロポレーションの突破口から勢いを得ています。ウイルスベクタープログラムは臨床的に検証されているものの、用量制限的な免疫原性と複雑でスケーラブルな精製に直面しており、迅速なパンデミック対応における競争力を狭めています。

製造業者はリスクをヘッジするために技術を組み合わせることが増えています:迅速な変異体更新のためのmRNA、広範な抗原提示のためのVLP、小児スケジュールのためのタンパク質サブユニット。プラットフォーム所有者間のクロスライセンス契約は2024年以降27%増加しており、送達試薬への共有アクセスを可能にし、実施の自由に関する紛争を減らしています。機動的なプラットフォームのペアリングは、調査中の申請の4分の1以上を支えており、この傾向は組換えワクチン市場の浸透を風土病および新興適応症の両方に拡大するはずです。規制当局が将来の危機対応を加速するための移転協定を促進するにつれ、知的財産のプーリングが強化される可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患適応症別:デングワクチンが台頭

HPVワクチンは、義務的な学齢期スケジュールと成人キャッチアップ拡張に牽引され、2024年の収益の47.8%を占めました。しかし、デング製品はAedes aegyptiの生息域拡大と都市部の熱環境プロファイルの上昇に対応して、2030年まで16.5%のCAGR軌道にあります。B型肝炎は出生時投与義務を通じて安定した調達を続けていますが、入札競争により上限価格が引き締まっています。季節性インフルエンザは収益性の高い年金収入源を維持していますが、株選択の不確実性が在庫リスクをもたらします。一方、帯状疱疹後神経痛の結果に対する認識が向上するにつれ、高所得の高齢者コホートでの帯状疱疹の接種率が上昇しています。

現在フェーズ2にある個別化mRNA HPV関連試験を含む治療的がんワクチンは、予防規範を再分類し、2030年代後半までに組換えワクチン市場に数十億ドルを追加する可能性のあるフロンティアを代表しています。COVID-19ブースターは危機的な量から風土病的な季節モデルへと移行していますが、変異体特異的なロールアウトにより依然として重要な収益の柱となっています。高齢者向けRSVワクチンは2024年に初の承認を獲得し、免疫老化を標的としたアジュバントを活用する新たな呼吸器フランチャイズを創出しました。

発現プラットフォーム別:植物ベースシステムが製造を変革

酵母は2024年に65.3%のボリュームシェアを維持しましたが、植物ベースの発現は最高の勢いを記録しており、一時的に形質転換されたNicotiana葉が接種後7日以内に組換えタンパク質を提供することで21.0%のCAGRで拡大しています。[3]Nature Biotechnology、「植物製ワクチンが勢いを増す」、nature.com 昆虫細胞バキュロウイルスシステムは立体構造的に正確なVLPを提供しますが、独自の培地と制御されたバイオリアクターにより1グラムあたりのコストが高くなります。細菌性大腸菌は単純な抗原フラグメントに優れていますが、複雑な糖鎖付加能力を欠いており、その範囲を制限しています。哺乳類チャイニーズハムスター卵巣(CHO)細胞株はヒト様の翻訳後修飾を保証しますが、二桁の上流コストマークと遅いスケールアウトに直面しています。

植物ベースのロットは凍結乾燥後4週間、周囲温度での輸送に耐えることが多く、低資源キャンペーン向けのWHO目標製品プロファイルを満たしています。スポンサーはAI最適化コドンライブラリと高スループット浸潤リグを組み合わせて、バイオマス1kgあたり5gを超える収量を高め、温室バイオ製造スタートアップへのベンチャーキャピタルを引き付けています。規制上の親しみが増し、申請審査サイクルが短縮されるにつれて競争の賭けが高まり、植物システムがパンデミック備蓄と定期的な小児スケジュールの両方にわたって組換えワクチン市場の追加シェアを獲得できるようになります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:高齢者セグメントが拡大

小児製剤は引き続き優位を占め、B型肝炎、HPV、ジフテリア・破傷風・百日咳混合ワクチンを束ねた定着した国家ワクチン接種スケジュールに支えられ、2024年の世界収益の55.2%を占めました。しかし、高齢者コホートは日本、ドイツ、米国の高齢化人口動態と免疫老化バイオマーカーに関する新データに牽引され、12.4%のCAGRで進展しています。青少年ブースターは、製造業者が投与シリーズを延長してブランドロイヤルティを強化できる戦略的な中間点を占めています。成人の職業および旅行セグメントは、パンデミック時代の行動変化後に政策的な注目を新たに集め、組換えワクチン市場の基盤をさらに広げています。

年齢を対象とした臨床試験デザインが現在、治験薬申請(IND)の提出を支配しており、高齢者向けに特別にラベル付けされた高用量またはアジュバント添加ワクチンSKUの出現を促進しています。デジタルリマインダープラットフォームが国家電子健康記録と統合し、退職者コミュニティや長期ケア施設全体でのコンプライアンスを促進しています。それでも、多支払者環境での償還の断片化は、成人プログラムの予測と価格設定を複雑にしています。COVID-19の経験は成人ブースターの価値に対する公衆の認識を強化し、RSV、肺炎球菌疾患、帯状疱疹のパイプライン製品が再現しようとする先例を設定しました。

投与経路別:鼻腔内送達が注目を集める

筋肉内(IM)注射は2024年に81.2%のシェアを維持し、定着した臨床ワークフローと簡単なボリュームスケーリングに支持されています。鼻腔内スプレーは13.9%のCAGRで上昇すると予測されており、粘膜IgA保護を約束し、針恐怖症の障壁を排除します。皮下製品は主に特定の治療的がんワクチン試験に限定されており、皮内マイクロニードルパッチは製品コスト削減を待ちながら初期商業化段階にあります。経口送達は胃内分解に苦労していますが、腸溶性コーティングナノ粒子の研究を通じて段階的な進歩を見せています。

熱安定性鼻腔内粉末は40℃で最大30日間安定しており、熱帯地域の免疫化キャンペーンにおいてプログラム総予算の約20%を占めるコールドチェーン支出を削減します。ただし、多回投与鼻腔内デバイスは用量の一貫性に関する追加の検証ステップを導入し、製造コストに1回分あたり約0.30米ドルを追加します。このプレミアムはパンデミック備蓄には依然として許容範囲内ですが、定期的な小児シリーズには課題があります。予測期間にわたって、乳児向けIM、青少年または成人向け鼻腔内ブースターというデュアルフォーマット戦略が、組換えワクチン市場内でのアウトリーチを最大化し、供給配分を最適化できる可能性があります。

地域分析

北米は2024年収益の35.8%を占め、組換えワクチン市場をリードしました。米国は集中型備蓄とプレミアムなメディケア償還を活用して高い平均販売価格を維持しました。カナダの普遍的医療制度は広範な小児カバレッジを確保し、メキシコの中産階級の拡大はデング、ロタウイルス、インフルエンザワクチンへの需要を高めています。FDA加速承認経路と密度の高いCDMOエコシステムにより、変異体特異的mRNAロットへの迅速な転換が可能となり、地域スポンサーに先行者優位をもたらしています。国内脂質ナノ粒子製造への投資は、地政学的ショックからサプライチェーンをさらに保護し、北米の市場リーダーシップを強化しています。

アジア太平洋は2030年まで9.6%のCAGRで最も急速に成長する地域であり、大規模な技術移転協定、一人当たり医療費の上昇、および風土病の疾患負担に牽引されています。中国とインドが地域の勢いを支えています:中国の地元mRNAスタートアップは記録的なペースでINDを申請し、インドのSerum InstituteはCEPI調達契約の下で多抗原キャンペーンを展開しています。日本は高齢者向け帯状疱疹およびRSVプログラムの急激な普及を記録しており、韓国は世界のmRNAパイプラインに供給する高度なLNP試薬サプライチェーンを育成しています。東南アジア諸国はデングおよび日本脳炎スケジュールを優先しており、多くの場合、組換えワクチン市場への持続的な需要を確保する多国間ドナーの共同資金調達に支えられています。

欧州は成熟しながらもイノベーションに友好的な環境を提供しており、欧州医薬品庁(EMA)の集中承認プロセスが汎地域的な発売を簡素化しています。ただし、厳格な医療技術評価(HTA)交渉が定価に下方圧力をかけています。ドイツと英国はモジュール式mRNAおよびVLPワークフローに焦点を当てた分野横断的な学術パートナーシップを育成しており、フランスの歴史的なタンパク質サブユニットのノウハウは安定した輸出黒字を維持しています。東欧の一部でのワクチン忌避の拠点が需要の変動を引き起こし、サプライヤーはジャストインタイムの在庫モデルを採用せざるを得なくなっています。HERAの下でのEUパンデミック対策イニシアチブは、ブロック内に建設された施設の収益リスクを軽減する長期的な引き取り契約を確保しています。

競合環境

組換えワクチン市場は適度に集中しており、上位5社—Merck、GSK、Pfizer、Moderna、Novavax—が世界収益の推定約60%を集合的に占めています。既存企業は垂直統合されたサプライチェーン、広範な規制申請書類、および多抗原フランチャイズを活用して、新興プラットフォームスペシャリストに対するシェアを守っています。例えば、MerckのGardasil HPVラインは、インドのコスト効率の高いCervavacが途上地域での1回分あたりの価格を下回っているにもかかわらず、依然としてプレミアムセグメントを支配しています。PfizerはmRNA専門知識を活用し、COVID-19キャパシティを今後のRSVおよびインフルエンザ・COVID複合プログラムに転用しています。

戦略的提携が増殖しています:12億米ドルのNovavax–Sanofi共同独占ライセンス契約は、SanofiにCOVID-19ブースターにおけるタンパク質ベースの足がかりを提供し、インフルエンザ・COVID複合製品への道を開きます。小規模な革新者は合成生物学と無細胞発現を活用して資本集約的なバイオリアクターを回避していますが、下流精製のスケーラビリティが依然としてゲーティングファクターとなっています。スマートフォン連携スマートシリンジなどのデジタルヘルスアドオンがエコシステムの差別化要因として浮上しており、企業がリアルワールドの安全性データを追跡しながら患者エンゲージメントを高めることを可能にしています。

第一世代のHPVおよびB型肝炎構築物に特許崖が迫っており、ジェネリック圧力が強まり、製剤刷新競争が引き起こされています。企業は多価アップグレードを展開するか、代替の鼻腔内経路を探ることで収益への影響を緩和しています。特殊脂質とプラスミドDNAの原材料ボトルネックが後方統合を促し、市場リーダーがニッチサプライヤーを買収し、スタートアップへの参入障壁を高めています。競争ダイナミクスは、マラリア、チクングニア熱、および個別化ネオアンチゲンワクチンなどのホワイトスペースターゲットで激化し、プラットフォームの多様性と規制上の機動性が将来の組換えワクチン市場リーダーを決定するでしょう。

組換えワクチン産業リーダー

Merck & Co.

GlaxoSmithKline plc

Pfizer Inc.

Sanofi

Moderna Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Novavaxは、米国の高齢者および高リスク青少年向けに承認された初の組換えタンパク質COVID-19ワクチンであるNuvaxovidのFDA承認を取得し、パートナーのSanofiへの1億7,500万米ドルのマイルストーン支払いを引き起こしました。

- 2025年2月:Novavaxは2025〜2026年シーズンのNuvaxovidの米国商業責任をSanofiに移管し、5,000万米ドルの小児試験マイルストーンを獲得しながら、パイプライン資産のために10億米ドルを超える流動性を維持しました。

- 2024年11月:FDAはNovavaxのフェーズ3インフルエンザおよびCOVID-19複合試験の臨床保留を解除し、即時の登録再開を許可しました。

- 2024年9月:Novavaxは米国の薬局チェーン全国で2024〜2025年JN.1特異的COVID-19ワクチンを発売し、12歳以上の個人向けに唯一のタンパク質ベースの選択肢を提供しました。

- 2024年5月:NovavaxとSanofiは、COVID-19ワクチンの共同商業化とMatrix-Mアジュバント科学を活用したインフルエンザ・COVID複合製品の共同開発のための12億米ドルのライセンス契約を発表しました。

世界の組換えワクチン市場レポートの範囲

| タンパク質サブユニットワクチン |

| ウイルス様粒子(VLP)ワクチン |

| ウイルスベクター - 複製型 |

| ウイルスベクター - 非複製型 |

| DNAプラスミドワクチン |

| mRNAワクチン |

| ヒトパピローマウイルス(HPV) |

| B型肝炎 |

| インフルエンザ |

| 帯状疱疹(ヘルペスゾスター) |

| デング |

| マラリア |

| 呼吸器合胞体ウイルス(RSV) |

| COVID-19 |

| 腫瘍学(治療的) |

| 酵母(Pichia、Saccharomyces) |

| 細菌(大腸菌) |

| 昆虫細胞(バキュロウイルス) |

| 哺乳類細胞(CHO、HEK) |

| 植物ベース |

| 無細胞合成 |

| 小児 |

| 青少年・成人 |

| 高齢者 |

| 筋肉内注射 |

| 皮下注射 |

| 皮内注射 |

| 経口 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術タイプ別 | タンパク質サブユニットワクチン | |

| ウイルス様粒子(VLP)ワクチン | ||

| ウイルスベクター - 複製型 | ||

| ウイルスベクター - 非複製型 | ||

| DNAプラスミドワクチン | ||

| mRNAワクチン | ||

| 疾患適応症別 | ヒトパピローマウイルス(HPV) | |

| B型肝炎 | ||

| インフルエンザ | ||

| 帯状疱疹(ヘルペスゾスター) | ||

| デング | ||

| マラリア | ||

| 呼吸器合胞体ウイルス(RSV) | ||

| COVID-19 | ||

| 腫瘍学(治療的) | ||

| 発現プラットフォーム別 | 酵母(Pichia、Saccharomyces) | |

| 細菌(大腸菌) | ||

| 昆虫細胞(バキュロウイルス) | ||

| 哺乳類細胞(CHO、HEK) | ||

| 植物ベース | ||

| 無細胞合成 | ||

| エンドユーザー別 | 小児 | |

| 青少年・成人 | ||

| 高齢者 | ||

| 投与経路別 | 筋肉内注射 | |

| 皮下注射 | ||

| 皮内注射 | ||

| 経口 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

組換えワクチン市場の現在の規模と予測される成長は?

組換えワクチン市場規模は2025年に183億米ドルであり、11.1%のCAGRで進展して2030年までに306億米ドルに達すると予測されています。

最も急速に拡大している技術カテゴリーはどれですか?

mRNAプラットフォームが最も急速に成長しており、既存のパンデミック時代のインフラを活用した迅速な抗原交換により18.2%のCAGRを記録すると予測されています。

デングワクチンが高まる投資を引き付けているのはなぜですか?

気候変動による蚊の生息域拡大と都市人口密度が感染リスクを高め、デングワクチンを16.5%のCAGRで推進し、組換えワクチン市場のフットプリントを拡大しています。

アジア太平洋は将来の売上にとってどれほど重要ですか?

アジア太平洋は9.6%のCAGRで成長すると予測されており、大規模な技術移転、地元製造インセンティブ、およびワクチン量を増加させる高い風土病疾患負担に支えられています。

製造業者が直面する主な障害は何ですか?

高いGMP施設の設備投資コストと持続的なワクチン忌避ダイナミクスが主要な制約として残っており、それぞれCAGRを1.5%および0.8%削減する可能性があります。

現在、組換えワクチン市場をリードしている企業はどこですか?

Merck、GSK、Pfizer、Moderna、およびNovavaxが集合的に世界収益の約60%を保持しており、広範な製造ネットワークと多様化した技術ポートフォリオに支えられています。

最終更新日: