Tamaño y Participación del Mercado de Inyección de Ringer Lactato

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

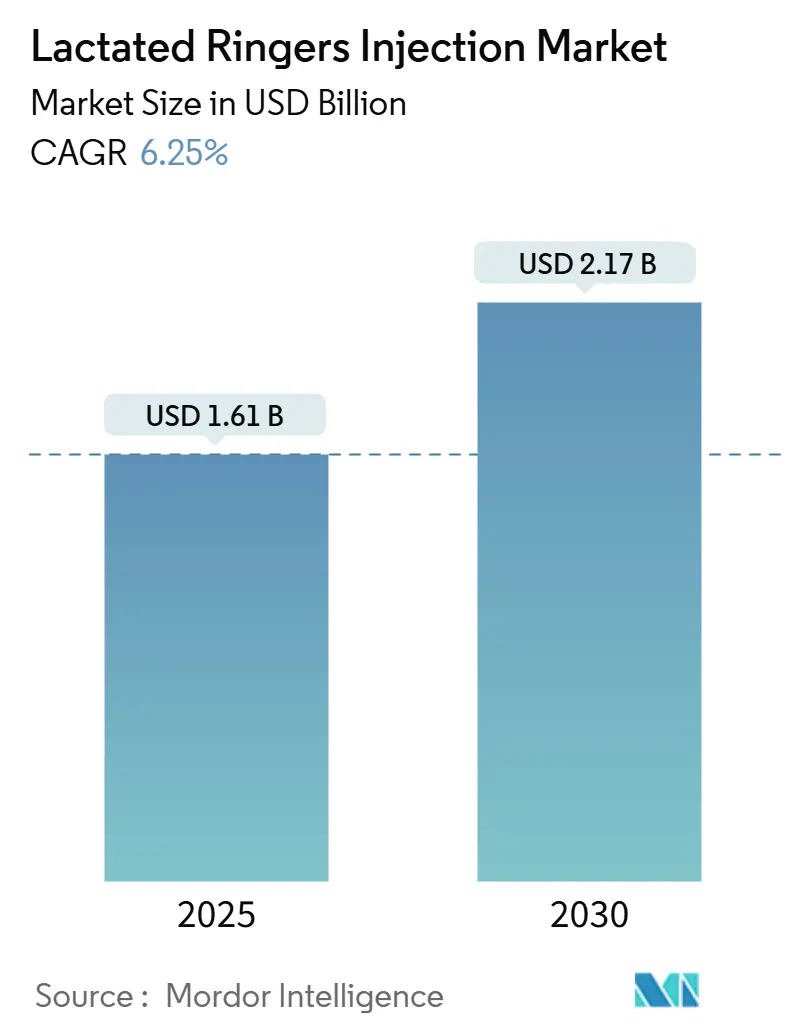

| Tamaño del Mercado (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.17 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.25% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inyección de Ringer Lactato por Mordor Intelligence

El tamaño del mercado de inyección de Ringer Lactato alcanzó los USD 1,61 mil millones en 2025 y se proyecta que ascienda a USD 2,17 mil millones para 2030, lo que refleja una CAGR del 6,25% durante el período de pronóstico. Las soluciones cristaloides balanceadas son cada vez más preferidas frente a la solución salina para la reanimación con líquidos, y esta preferencia —combinada con el aumento de los volúmenes quirúrgicos, los casos de trauma y la adopción de la atención domiciliaria— sustenta un crecimiento sostenido. La intensificación de la capacidad de los servicios de urgencias, junto con los mandatos más estrictos de resiliencia de la cadena de suministro de los hospitales, está elevando los volúmenes de adquisición incluso cuando los protocolos de conservación se vuelven rutinarios. La innovación en envases, especialmente el cambio de bolsas de PVC a bolsas de poliolefina sin PVC, está redefiniendo la diferenciación entre proveedores, mientras que la expansión global de la capacidad de parenterales de gran volumen, particularmente en Asia-Pacífico, refuerza la seguridad del suministro. Al mismo tiempo, las escaseces intermitentes de materias primas, los retiros por contaminación con partículas y el rechazo a los plásticos de un solo uso por razones de sostenibilidad moderan el ritmo de expansión del mercado.

Conclusiones Clave del Informe

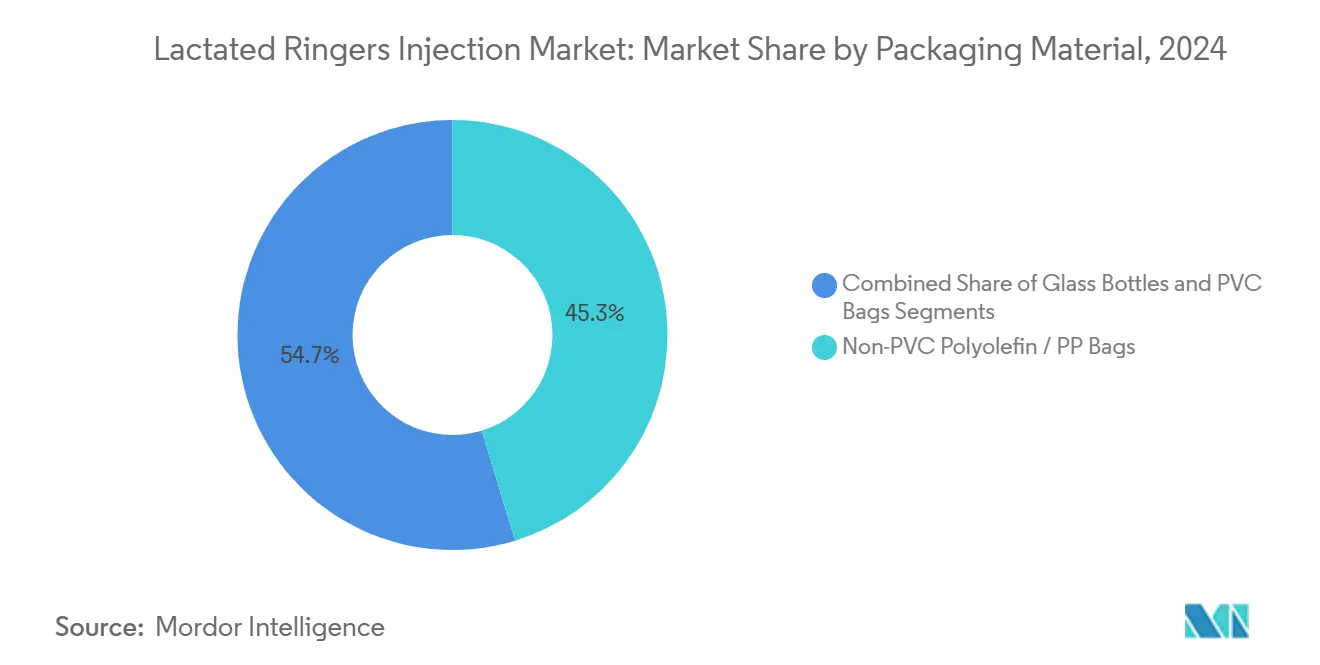

- Por material de envase, las bolsas de poliolefina/PP sin PVC representaron el 45,29% de la participación del mercado de inyección de Ringer Lactato en 2024.

- Por volumen del contenedor, los formatos de 500-1000 mL representaron el 47,82% del tamaño del mercado de inyección de Ringer Lactato en 2024, mientras que los envases de ≤250 mL avanzaron a una CAGR del 9,42% hasta 2030.

- Por usuario final, los hospitales captaron el 66,52% de la participación en ingresos en 2024; se prevé que los entornos de atención médica domiciliaria crezcan a una CAGR del 8,63% hasta 2030.

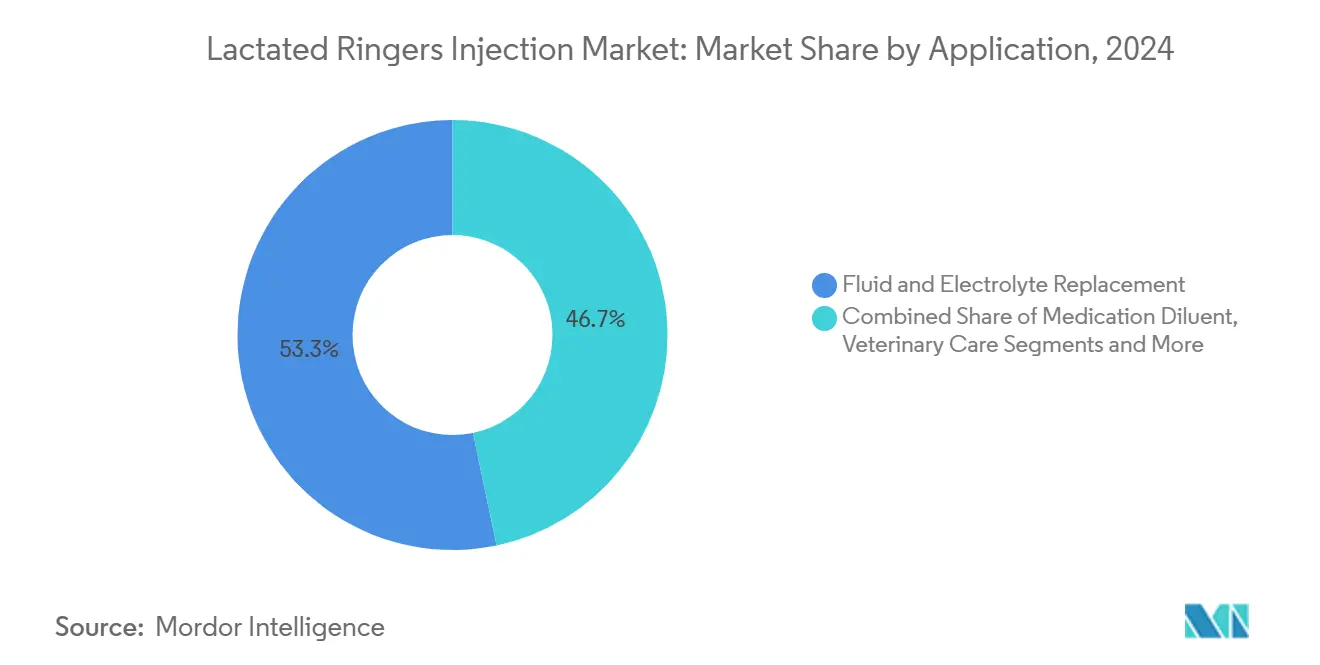

- Por aplicación, la reposición de líquidos y electrolitos mantuvo el 53,28% del tamaño del mercado de inyección de Ringer Lactato en 2024, con la terapia intravenosa de bienestar superando ese ritmo a una CAGR del 9,54% hasta 2030.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 69,72% de la participación en ingresos en 2024, mientras que se proyecta que las farmacias en línea registren la CAGR más rápida del 10,89% hasta 2030.

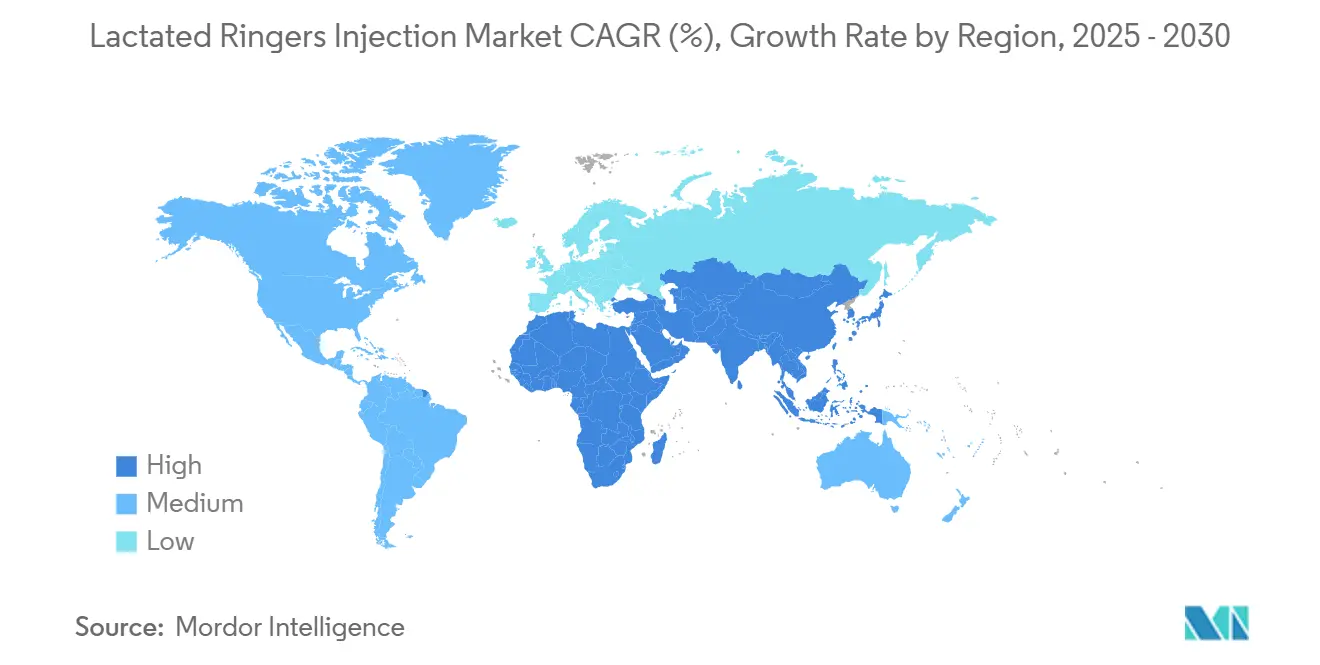

- Por geografía, América del Norte lideró con el 33,28% de la participación en ingresos en 2024; se espera que Asia-Pacífico registre la CAGR más rápida del 8,41% hasta 2030.

Tendencias e Información del Mercado Global de Inyección de Ringer Lactato

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de fluidos intravenosos impulsada por hospitales | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Intensificación de los casos de emergencia y trauma | +1.2% | Global, mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente preferencia por cristaloides balanceados | +1.5% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la capacidad de parenterales de gran volumen en Asia | +0.9% | Núcleo Asia-Pacífico, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia bolsas sin DEHP y sin PVC (cumplimiento ESG) | +1.1% | Global, impulsado por regulaciones en California y la UE | Largo plazo (≥ 4 años) |

| Rehidratación domiciliaria y terapia intravenosa de bienestar | +0.7% | América del Norte y UE, emergente en zonas urbanas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de fluidos intravenosos impulsada por hospitales

Los hospitales de todo el mundo enfrentan volúmenes de pacientes hospitalizados sin precedentes a medida que las cirugías electivas se recuperan y el envejecimiento de la población impulsa tasas de admisión más altas. Las instalaciones típicas mantienen solo dos o tres días de inventario de fluidos intravenosos, y la escasez provocada por el huracán Helene expuso esta vulnerabilidad. Los paneles de control permanentes de inventario, los contratos con proveedores diversificados y las reservas estratégicas obligatorias son ahora prácticas estándar de adquisición. Estos cambios sistémicos garantizan un ritmo de compra constante para los participantes del mercado de inyección de Ringer Lactato incluso durante períodos sin crisis. Las redes de salud integradas también incorporan protocolos de conservación de fluidos que equilibran el control de costos con los imperativos de seguridad del paciente.

Intensificación de los casos de emergencia y trauma

Los servicios de urgencias están ampliando el número de camas y el personal para hacer frente al aumento de la carga de trauma, los programas de preparación para incidentes con múltiples víctimas y los desastres relacionados con el clima. La Administración de Salud de Veteranos de los EE. UU. encontró que cada día clínico adicional de urgencias por cada 10.000 afiliados desvió entre 48 y 61 reclamaciones externas, lo que demuestra el valor en términos de ahorro de costos de la expansión de la capacidad.[1]Kertu Tenso, "Capacidad del Servicio de Urgencias del Sistema de Prestación y su Efecto en la Utilización de Servicios Fuera del Sistema," Academic Emergency Medicine, wiley.com Los sistemas de salud militares también almacenan cristaloides balanceados para apoyar la atención definitiva de Nivel 4 en los teatros de combate.[2]Mason H. Remondelli, "Reenfocando el Sistema de Salud Militar para Apoyar la Atención Definitiva de Nivel 4," Journal of Trauma and Acute Care Surgery, lww.com Estas inversiones sistémicas elevan la demanda de referencia para los volúmenes del mercado de inyección de Ringer Lactato tanto en los canales civiles como de defensa.

Creciente preferencia por cristaloides balanceados

Ensayos a gran escala, incluido el estudio SMART con 15.802 pacientes, muestran una reducción en los eventos renales adversos mayores cuando los cristaloides balanceados reemplazan a la solución salina.[3]Matthew W. Semler, "Cristaloides Balanceados versus Solución Salina en Adultos en Estado Crítico," New England Journal of Medicine, nejm.org Las campañas educativas y los valores predeterminados de entrada de órdenes llevaron el uso de Ringer Lactato en una red de los EE. UU. del 28% al 75% en un año.[4]Joshua Bledsoe, "Sustituciones de Órdenes y Educación para el Uso de Solución Cristaloide Balanceada en un Sistema de Atención Médica Integrado y Asociación con Eventos Renales Adversos Mayores," JAMA Network Open, jamanetwork.com Dado que la paridad de costos con la solución salina elimina las barreras económicas, los comités de formulario designan cada vez más el Ringer Lactato como terapia de primera línea. Este cambio clínico consolida una demanda recurrente y acelera las conversiones de contratos hospitalarios en la industria de inyección de Ringer Lactato.

Expansión de la capacidad de parenterales de gran volumen en Asia

Los gobiernos, desde Australia hasta Japón, están canalizando subvenciones y aprobaciones aceleradas para localizar la producción de fluidos intravenosos y reducir la dependencia de las importaciones. La expansión de la planta de Baxter en Sídney por AUD 20 millones aumentará la producción a 80 millones de unidades anuales para 2027. Las especificaciones estandarizadas de los equipos de infusión adoptadas por la Agencia de Productos Farmacéuticos y Dispositivos Médicos de Japón mejoran la consistencia de la fabricación y reducen la incertidumbre regulatoria. Estas iniciativas estabilizan el suministro global durante los desastres naturales y posicionan a Asia-Pacífico como el contribuyente de más rápido crecimiento al mercado de inyección de Ringer Lactato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escaseces intermitentes de materias primas | –1.4% | Global, impacto concentrado en América del Norte | Corto plazo (≤ 2 años) |

| Retiros de productos vinculados a contaminación por partículas | –0.8% | Global, la supervisión regulatoria varía según la región | Mediano plazo (2-4 años) |

| Presión de costos por guerras de precios de solución salina | –0.6% | Global, intensificado en mercados competitivos | Largo plazo (≥ 4 años) |

| Rechazo a la sostenibilidad de los plásticos de un solo uso | –0.9% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escaseces intermitentes de materias primas (poliolefinas, lactato)

El sesenta por ciento de los insumos de medicamentos genéricos de los EE. UU. provienen de China e India, lo que deja a los fabricantes expuestos a perturbaciones geopolíticas y logísticas. Cuando los insumos de poliolefinas se ajustan, los productores más pequeños de fluidos intravenosos tienen dificultades para asegurar asignaciones, lo que lleva a los compradores hospitalarios a favorecer a los proveedores más grandes con redes de suministro de múltiples capas. Las iniciativas de diversificación y los planes de relocalización aumentan los gastos de capital y los costos de transferencia, lo que frena el ritmo de crecimiento del mercado de inyección de Ringer Lactato durante los ciclos de escasez.

Retiros de productos vinculados a contaminación por partículas

En 2024 y 2025, la contaminación por partículas obligó al retiro de lotes de cloruro de sodio y Ringer Lactato de los principales proveedores. Los retiros desencadenan la eliminación de inventarios, auditorías regulatorias y daños a la reputación, lo que obliga a los fabricantes a invertir en filtración avanzada e inspección óptica en línea. Si bien estas mejoras refuerzan la seguridad del paciente, elevan los costos de producción y complican las negociaciones de precios con las organizaciones de compras grupales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Envase: La Innovación sin PVC Impulsa la Transformación del Mercado

Las bolsas de poliolefina sin PVC representaron el 45,29% de la participación del mercado de inyección de Ringer Lactato en 2024 y están en camino de registrar una CAGR del 10,45% hasta 2030. El impulso del tamaño del mercado de inyección de Ringer Lactato proviene de los mandatos regulatorios, los compromisos de sostenibilidad de los hospitales y la preferencia clínica por eliminar la exposición al DEHP. Las inversiones de los proveedores, como las instalaciones libres de DEHP de B. Braun por USD 1.200 millones, respaldan el aumento de la capacidad y el bloqueo de contratos a largo plazo. Las bolsas de PVC continúan atendiendo segmentos sensibles al precio, pero enfrentan volúmenes en declive en regiones con regulaciones químicas estrictas. Las botellas de vidrio siguen siendo una opción especializada donde la protección de barrera absoluta es primordial, lo que sustenta la demanda de nicho en oncología y farmacias de preparación magistral.

La transición al envasado sin PVC se alinea con los cuadros de mando ESG de los hospitales. El programa de reciclaje de PVC de Baxter desvió seis toneladas de residuos en las fases piloto, convenciendo a los sistemas de salud de incorporar objetivos de suministro circular en los documentos de licitación. Dado que los plásticos representan el 25% de los 34 libras de residuos médicos que cada paciente genera diariamente, el envasado sostenible influye directamente en la acreditación hospitalaria y las relaciones con la comunidad. En consecuencia, los proveedores defienden las evaluaciones del ciclo de vida y los esquemas de devolución de circuito cerrado como diferenciadores clave en las licitaciones competitivas.

Por Volumen del Contenedor: Los Formatos Grandes Dominan Mientras los Pequeños Volúmenes se Aceleran

La categoría de 500-1000 mL contribuyó con el 47,82% al tamaño del mercado de inyección de Ringer Lactato en 2024, lo que refleja su idoneidad para la reanimación rutinaria con líquidos y la terapia de reposición. Sin embargo, los envases de ≤250 mL exhiben una rápida CAGR del 9,42%, impulsada por la cirugía ambulatoria, la pediatría y los protocolos de infusión domiciliaria. Estos formatos pequeños reducen el desperdicio y se alinean con la dosificación de precisión, vital en la atención geriátrica y pediátrica donde los riesgos de sobrecarga de líquidos son pronunciados.

Los dispositivos de separación activados por fuerza clasificados como Clase II por la Administración de Alimentos y Medicamentos en agosto de 2024 mejoran la integridad del catéter y permiten una administración más segura de infusiones de pequeño volumen. Los centros ambulatorios adoptan bombas vinculadas a códigos de barras que preestablecen los volúmenes de infusión, minimizando los errores de medicación. Por lo tanto, los proveedores agrupan las minibolsas de Ringer Lactato con equipos de infusión con ingeniería de seguridad, fortaleciendo los flujos de ingresos recurrentes mientras se posicionan como socios de resultados clínicos en lugar de vendedores de productos básicos.

Por Usuario Final: Los Hospitales Lideran Mientras la Atención Médica Domiciliaria Emerge

Los hospitales consumieron el 66,52% de los volúmenes globales en 2024, consolidando su papel como compradores fundamentales del mercado de inyección de Ringer Lactato. Los grandes sistemas de salud negocian contratos de suministro plurianuales que protegen contra el desplazamiento por la solución salina. Sin embargo, los cambios demográficos sugieren que la atención médica domiciliaria registrará una CAGR del 8,63%, lo que refleja los incentivos de los pagadores para trasladar la atención de baja complejidad a entornos residenciales.

Las empresas de infusión domiciliaria destacan ahorros de costos de hasta el 50% en comparación con la prestación hospitalaria y reportan mayores tasas de satisfacción del paciente. Las plataformas tecnológicas integran la prescripción electrónica, el monitoreo remoto y la entrega a demanda, haciendo que la logística del Ringer Lactato sea comparable a las experiencias del comercio electrónico de consumo. Los hospitales veterinarios, aunque más pequeños, ilustran la versatilidad del producto entre especies, ampliando los nichos direccionables para los fabricantes de grado humano que buscan adyacencias de cartera.

Por Aplicación: La Reposición de Líquidos Domina Mientras la Terapia de Bienestar se Expande

La reposición de líquidos y electrolitos representó el 53,28% de los ingresos de 2024 y se proyecta que mantenga la primacía durante todo el período de pronóstico. La industria de inyección de Ringer Lactato también se beneficia del auge de la terapia intravenosa de bienestar, que registra una CAGR del 9,54% a medida que atletas, viajeros y entusiastas del bienestar adoptan las infusiones de hidratación para el rendimiento y la recuperación.

La orientación temporal de la Administración de Alimentos y Medicamentos que flexibilizó las restricciones de preparación magistral durante las emergencias de salud pública catalizó la innovación en mezclas personalizadas de electrolitos y vitaminas. Las clínicas comercializan paquetes de "refuerzo inmunológico" y "recuperación del desfase horario", cada uno construido sobre una base de Ringer Lactato que imita los perfiles de electrolitos del plasma. A medida que la supervisión clínica se intensifica en el período pospandémico, los proveedores con abastecimiento transparente y fabricación certificada en Buenas Prácticas de Manufactura están en posición de capturar una participación de mercado duradera.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan Mientras los Canales en Línea Crecen Rápidamente

Las farmacias hospitalarias gestionaron el 69,72% de las ventas en 2024, aprovechando los sistemas integrados de registros electrónicos de salud para reabastecer el inventario automáticamente. Sin embargo, las farmacias en línea, que avanzan a una CAGR del 10,89%, ilustran el giro digital del sector. La presencia nacional de CVS Health y sus vínculos con los pagadores permiten el cumplimiento en el mismo día de los suministros de infusión. En China, la red de 15.000 tiendas de LBX Pharmacy extiende el alcance a localidades rurales, combinando la recogida fuera de línea con los pedidos de comercio electrónico.

Los portales directos al consumidor se asocian con médicos de telesalud, lo que permite a los pacientes programar sesiones intravenosas domiciliarias que incluyen kits de Ringer Lactato entregados por mensajería. Este modelo elude a los mayoristas tradicionales, desafiando a los titulares a adoptar estrategias omnicanal que salvaguarden la participación en todos los silos de distribución.

Análisis Geográfico

América del Norte retuvo el 33,28% de la participación en 2024, anclada por un gasto sanitario anual de USD 4 billones y vías clínicas arraigadas que favorecen los cristaloides balanceados. Los daños del huracán Helene a la planta de Baxter en Carolina del Norte, que anteriormente suministraba el 60% de las soluciones intravenosas de los EE. UU., desencadenaron medidas de la Ley de Producción de Defensa para priorizar la producción nacional y autorizar importaciones de emergencia. Los sistemas de salud implementaron paneles de control de conservación que redujeron el consumo de fluidos hasta en un 70% sin comprometer las cargas quirúrgicas, demostrando agilidad operativa.

Se proyecta que Asia-Pacífico registre la CAGR más alta del 8,41% hasta 2030 a medida que los gobiernos canalizan subsidios hacia la fabricación local de fluidos intravenosos. Solo el proyecto de Baxter en Australia aumentará la producción nacional en 20 millones de unidades anuales. Los 310 millones de ciudadanos chinos de 60 años o más en 2025 impulsan la demanda de referencia de fluidos, mientras que la estandarización de los equipos de infusión de Japón armoniza las expectativas de calidad en toda la región. El turismo médico transfronterizo en Tailandia, Singapur e India acelera aún más el crecimiento del mercado de inyección de Ringer Lactato a medida que los hospitales actualizan sus protocolos de trauma al estilo estadounidense para atender a pacientes internacionales.

Europa mantiene una expansión de un solo dígito medio respaldada por la estricta supervisión de la Agencia Europea de Medicamentos y los objetivos de sostenibilidad del Pacto Verde que incentivan la adopción sin PVC. Las nuevas regulaciones exigen a los fabricantes informar a las autoridades sobre las interrupciones del suministro, lo que reduce las escaseces sorpresivas y promueve ciclos de adquisición estables. América del Sur y Oriente Medio y África registran una absorción más lenta pero constante, impulsada por la construcción de hospitales urbanos e iniciativas de atención de emergencia financiadas por donantes, aunque los aranceles de importación y la volatilidad cambiaria continúan limitando las tasas de penetración.

Panorama Competitivo

El mercado de inyección de Ringer Lactato muestra una concentración moderada, con Baxter International, B. Braun Melsungen, Fresenius Kabi e ICU Medical controlando una gran parte de la capacidad global. El dominio de la cadena de suministro de Baxter quedó claro durante las escaseces provocadas por el huracán de 2024, lo que llevó a los hospitales a diversificar proveedores a pesar de la rápida recuperación de la empresa respaldada por la intervención federal. El cambio multimillonario de B. Braun hacia bolsas libres de DEHP la posiciona como líder en ESG, mientras que Fresenius Kabi aprovecha el abastecimiento de materias primas verticalmente integrado para salvaguardar el tiempo de actividad.

El enfoque estratégico está migrando de la competencia de precios hacia la sostenibilidad del envasado, el control de la contaminación y la transparencia digital de la cadena de suministro. El reciclaje de PVC de circuito cerrado de Baxter y el piloto de seguimiento de lotes en cadena de bloques de B. Braun resuelven el escrutinio regulatorio y del consumidor sobre los residuos y la procedencia. Los actores emergentes explotan los nichos veterinarios y de bienestar personalizando formulaciones, mientras que los titulares adquieren distribuidores especializados para asegurar el alcance de última milla en la infusión domiciliaria. La inversión en líneas de llenado automatizadas y detección de partículas en línea reduce los riesgos de retiro, convirtiendo el aseguramiento de la calidad en un activo de marketing que atrae a los compradores hospitalarios adversos al riesgo.

Líderes de la Industria de Inyección de Ringer Lactato

Becton Dickinson & Company (BD)

Baxter International Inc

B. Braun Melsungen AG

ICU Medical Inc.

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: B. Braun retiró voluntariamente dos lotes de Inyección de Ringer Lactato USP 1000 mL e Inyección de Cloruro de Sodio al 0,9% USP 1000 mL tras detectar materia particulada dentro de los contenedores.

- Marzo de 2025: Nova-Tech emitió un retiro a nivel nacional de la solución veterinaria de Ringer Lactato de 5 L (lote C2411061) debido a partículas similares a fibras encontradas durante las pruebas de estabilidad.

- Octubre de 2024: La administración Biden invocó la Ley de Producción de Defensa para mitigar la escasez de fluidos intravenosos tras el huracán Helene y para agilizar las importaciones y la recuperación de la producción nacional.

Alcance del Informe Global del Mercado de Inyección de Ringer Lactato

| Botellas de Vidrio |

| Bolsas de PVC |

| Bolsas de Poliolefina/PP sin PVC |

| ≤250 mL |

| 251–500 mL |

| 501–1000 mL |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas |

| Entornos de Atención Médica Domiciliaria |

| Hospitales Veterinarios |

| Reposición de Líquidos y Electrolitos |

| Manejo Ácido-Base |

| Diluyente de Medicamentos |

| Reanimación por Trauma y Quemaduras |

| Atención Veterinaria |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material de Envase | Botellas de Vidrio | |

| Bolsas de PVC | ||

| Bolsas de Poliolefina/PP sin PVC | ||

| Por Volumen del Contenedor | ≤250 mL | |

| 251–500 mL | ||

| 501–1000 mL | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas | ||

| Entornos de Atención Médica Domiciliaria | ||

| Hospitales Veterinarios | ||

| Por Aplicación | Reposición de Líquidos y Electrolitos | |

| Manejo Ácido-Base | ||

| Diluyente de Medicamentos | ||

| Reanimación por Trauma y Quemaduras | ||

| Atención Veterinaria | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de inyección de Ringer Lactato?

El tamaño del mercado de inyección de Ringer Lactato fue de USD 1,61 mil millones en 2025 y se prevé que alcance los USD 2,17 mil millones para 2030.

¿Qué material de envase lidera las ventas?

Las bolsas de poliolefina/PP sin PVC lideraron con el 45,29% de participación en 2024, impulsadas por las regulaciones ESG y los objetivos de sostenibilidad de los hospitales.

¿Por qué las bolsas de ≤250 mL crecen más rápido?

Los protocolos de atención médica domiciliaria, cirugía ambulatoria y pediatría prefieren volúmenes más pequeños para mayor precisión en la dosificación, lo que impulsa una CAGR del 9,42%.

¿Qué región muestra el mayor crecimiento?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 8,41% hasta 2030 a medida que los gobiernos financian nuevas líneas de fabricación de fluidos intravenosos.

¿Cómo están abordando los proveedores la sostenibilidad?

Los principales proveedores invierten en materiales libres de DEHP, reciclaje de PVC de circuito cerrado y trazabilidad en cadena de bloques para cumplir con los criterios ESG de los hospitales.

¿Qué impacto tuvo el huracán Helene en el suministro?

La tormenta interrumpió el 60% de la producción de soluciones intravenosas de los EE. UU. en la instalación de Baxter, lo que provocó la acción federal y medidas de conservación en los hospitales.

Última actualización de la página el: