Taille et part du marché des injections de Ringer lactate

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

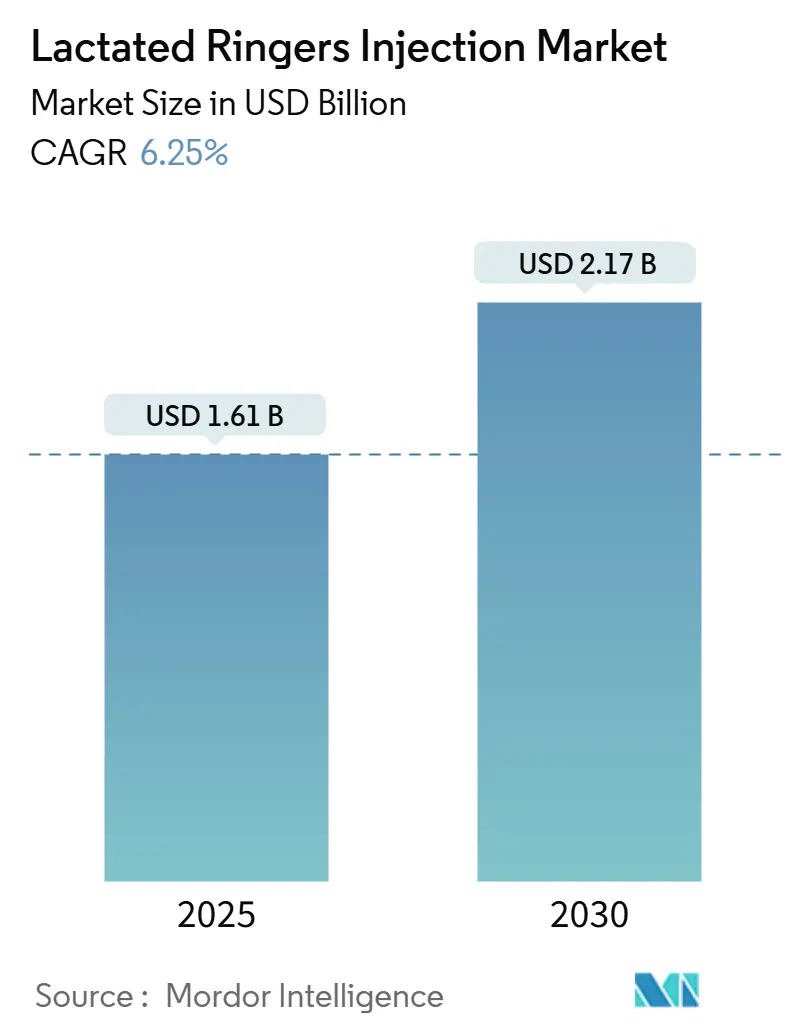

| Taille du Marché (2025) | 1.61 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des injections de Ringer lactate par Mordor Intelligence

La taille du marché des injections de Ringer lactate a atteint 1,61 milliard USD en 2025 et devrait progresser jusqu'à 2,17 milliards USD d'ici 2030, reflétant un CAGR de 6,25 % sur la période de prévision. Les solutions cristalloïdes équilibrées sont de plus en plus privilégiées par rapport au sérum physiologique pour la réanimation liquidienne, et cette préférence — combinée à l'augmentation des volumes chirurgicaux, des cas de traumatismes et de l'adoption des soins à domicile — soutient une croissance durable. L'intensification de la capacité des services d'urgence, associée aux mandats de résilience de la chaîne d'approvisionnement plus stricts des hôpitaux, stimule les volumes d'approvisionnement même lorsque les protocoles de conservation deviennent courants. L'innovation en matière d'emballage, notamment le passage des poches en PVC aux poches en polyoléfine sans PVC, remodèle la différenciation des fournisseurs, tandis que l'expansion mondiale de la capacité de production de solutions parentérales de grand volume, en particulier en Asie-Pacifique, renforce la sécurité de l'approvisionnement. Dans le même temps, les pénuries intermittentes de matières premières, les rappels liés aux particules et le rejet des plastiques à usage unique pour des raisons de durabilité tempèrent le rythme d'expansion du marché.

Principaux enseignements du rapport

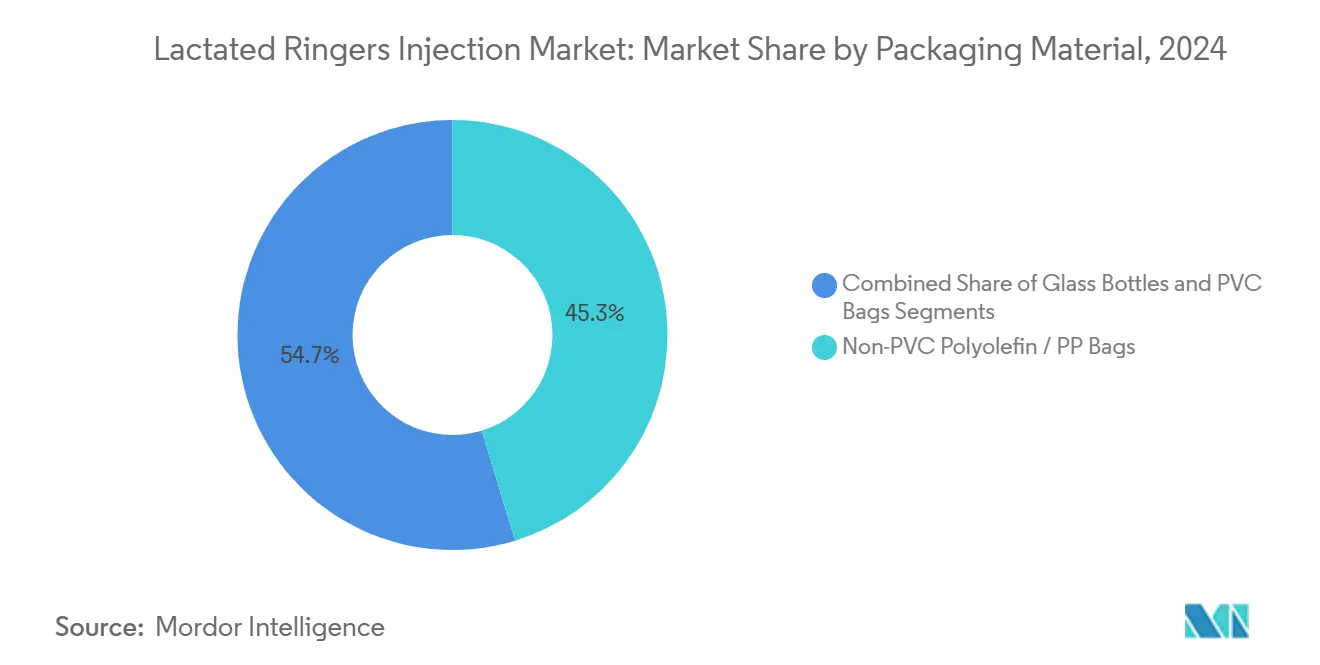

- Par matériau d'emballage, les poches en polyoléfine/PP sans PVC représentaient 45,29 % de la part du marché des injections de Ringer lactate en 2024.

- Par volume de contenant, les formats 500-1000 mL représentaient 47,82 % de la taille du marché des injections de Ringer lactate en 2024, tandis que les emballages ≤250 mL progressaient à un CAGR de 9,42 % jusqu'en 2030.

- Par utilisateur final, les hôpitaux captaient 66,52 % des revenus en 2024 ; les établissements de soins à domicile devraient croître à un CAGR de 8,63 % jusqu'en 2030.

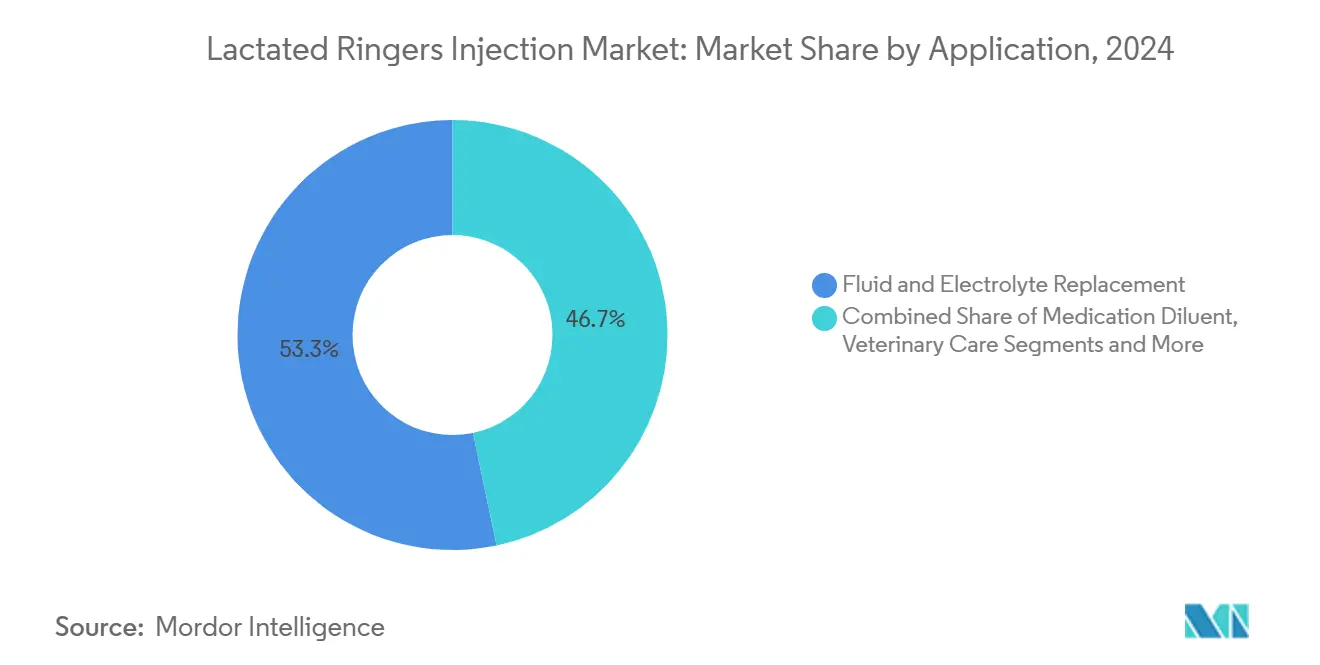

- Par application, le remplacement des liquides et des électrolytes représentait 53,28 % de la taille du marché des injections de Ringer lactate en 2024, la thérapie intraveineuse de bien-être dépassant ce chiffre avec un CAGR de 9,54 % jusqu'en 2030.

- Par canal de distribution, les pharmacies hospitalières détenaient 69,72 % des revenus en 2024, tandis que les pharmacies en ligne devraient afficher le CAGR le plus rapide de 10,89 % jusqu'en 2030.

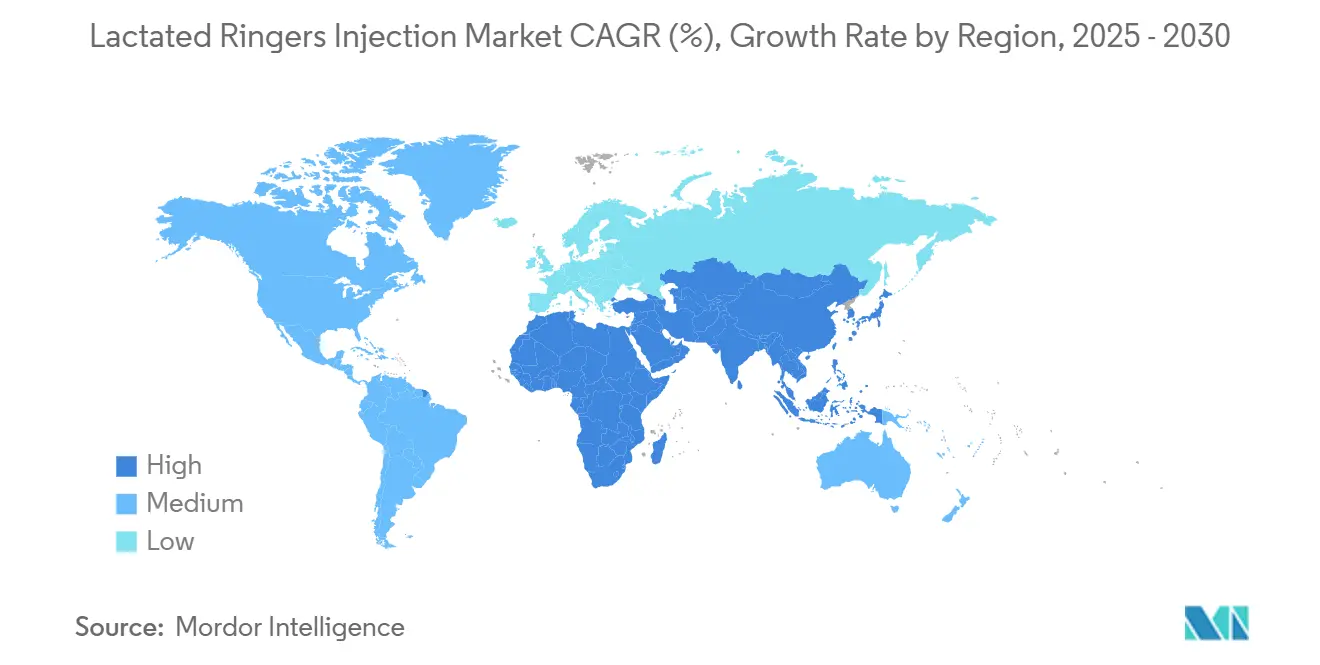

- Par géographie, l'Amérique du Nord était en tête avec 33,28 % des revenus en 2024 ; l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 8,41 % jusqu'en 2030.

Tendances et perspectives du marché mondial des injections de Ringer lactate

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande en solutions intraveineuses portée par les hôpitaux | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Intensification des urgences et des cas de traumatismes | +1.2% | Mondial, impact plus élevé dans les marchés développés | Long terme (≥ 4 ans) |

| Préférence croissante pour les cristalloïdes équilibrés | +1.5% | Mondial, porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion de la capacité de production de solutions parentérales de grand volume en Asie | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Passage aux poches sans DEHP et sans PVC (conformité ESG) | +1.1% | Mondial, réglementaire en Californie et dans l'UE | Long terme (≥ 4 ans) |

| Réhydratation à domicile et thérapie intraveineuse de bien-être | +0.7% | Amérique du Nord et UE, émergent dans les zones urbaines d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en solutions intraveineuses portée par les hôpitaux

Les hôpitaux du monde entier font face à des volumes d'hospitalisations sans précédent alors que les chirurgies électives reprennent et que le vieillissement des populations entraîne des taux d'admission plus élevés. Les établissements typiques ne maintiennent que deux à trois jours de stock de solutions intraveineuses, et la pénurie causée par l'ouragan Helene a mis en évidence cette vulnérabilité. Les tableaux de bord permanents des stocks, les contrats avec des fournisseurs diversifiés et les réserves stratégiques obligatoires sont désormais des pratiques d'approvisionnement standard. Ces évolutions systémiques garantissent un rythme d'achat régulier pour les acteurs du marché des injections de Ringer lactate, même en dehors des périodes de crise. Les réseaux de santé intégrés intègrent également des protocoles de conservation des liquides qui équilibrent la maîtrise des coûts et les impératifs de sécurité des patients.

Intensification des urgences et des cas de traumatismes

Les services d'urgence augmentent leur capacité en lits et en personnel pour faire face à l'augmentation des traumatismes, aux programmes de préparation aux incidents à victimes multiples et aux catastrophes liées au changement climatique. L'Administration de la santé des anciens combattants des États-Unis a constaté que chaque journée de clinique d'urgence supplémentaire pour 10 000 bénéficiaires permettait de dévier 48 à 61 demandes externes, prouvant la valeur économique de l'expansion des capacités.[1]Kertu Tenso, « Capacité du service d'urgence du système de soins et son effet sur l'utilisation des services hors système », Academic Emergency Medicine, wiley.com Les systèmes de santé militaires constituent également des stocks de cristalloïdes équilibrés pour soutenir les soins définitifs de niveau 4 dans les théâtres de combat.[2]Mason H. Remondelli, « Recentrer le système de santé militaire pour soutenir les soins définitifs de niveau 4 », Journal of Trauma and Acute Care Surgery, lww.com Ces investissements systémiques élèvent la demande de base pour les volumes du marché des injections de Ringer lactate, tant dans les circuits civils que de défense.

Préférence croissante pour les cristalloïdes équilibrés

Des essais à grande échelle, dont l'étude SMART portant sur 15 802 patients, montrent une réduction des événements rénaux indésirables majeurs lorsque les cristalloïdes équilibrés remplacent le sérum physiologique.[3]Matthew W. Semler, « Cristalloïdes équilibrés versus sérum physiologique chez les adultes en état critique », New England Journal of Medicine, nejm.org Des campagnes de sensibilisation et des paramètres par défaut dans les systèmes de saisie des ordonnances ont fait passer l'utilisation du Ringer lactate dans un réseau américain de 28 % à 75 % en un an.[4]Joshua Bledsoe, « Substitutions d'ordonnances et formation pour l'utilisation de solutions cristalloïdes équilibrées dans un système de soins de santé intégré et association avec les événements rénaux indésirables majeurs », JAMA Network Open, jamanetwork.com La parité de coût avec le sérum physiologique supprimant les obstacles économiques, les comités de formulaire désignent de plus en plus le Ringer lactate comme thérapie de première intention. Ce changement clinique ancre une demande récurrente et accélère les conversions de contrats hospitaliers dans le secteur des injections de Ringer lactate.

Expansion de la capacité de production de solutions parentérales de grand volume en Asie

Les gouvernements, de l'Australie au Japon, canalisent des subventions et des approbations accélérées pour localiser la production de solutions intraveineuses et réduire la dépendance aux importations. L'expansion de l'usine de Baxter à Sydney pour un montant de 20 millions AUD permettra de porter la production à 80 millions d'unités par an d'ici 2027. Les spécifications standardisées des sets de perfusion adoptées par la PMDA japonaise améliorent la cohérence de la fabrication et réduisent l'incertitude réglementaire. Ces initiatives stabilisent l'approvisionnement mondial lors de catastrophes naturelles et positionnent l'Asie-Pacifique comme le contributeur à la croissance la plus rapide du marché des injections de Ringer lactate.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries intermittentes de matières premières | –1.4% | Mondial, impact concentré en Amérique du Nord | Court terme (≤ 2 ans) |

| Rappels de produits liés à une contamination particulaire | –0.8% | Mondial, surveillance réglementaire variable selon les régions | Moyen terme (2-4 ans) |

| Pression sur les coûts due aux guerres de prix du sérum physiologique | –0.6% | Mondial, intensifié sur les marchés concurrentiels | Long terme (≥ 4 ans) |

| Rejet de la durabilité contre les plastiques à usage unique | –0.9% | Europe et Amérique du Nord, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries intermittentes de matières premières (polyoléfines, lactate)

Soixante pour cent des intrants de médicaments génériques américains proviennent de Chine et d'Inde, exposant les fabricants aux chocs géopolitiques et logistiques. Lorsque les matières premières en polyoléfine se raréfient, les petits producteurs de solutions intraveineuses peinent à obtenir des allocations, incitant les acheteurs hospitaliers à privilégier les grands fournisseurs dotés de réseaux d'approvisionnement multicouches. Les initiatives de diversification et les plans de relocalisation augmentent les dépenses d'investissement et les coûts répercutés, ralentissant le rythme de croissance du marché des injections de Ringer lactate lors des cycles de pénurie.

Rappels de produits liés à une contamination particulaire

En 2024 et 2025, une contamination particulaire a contraint au rappel de lots de chlorure de sodium et de Ringer lactate provenant de fournisseurs de premier plan. Les rappels entraînent la mise au rebut des stocks, des audits réglementaires et des atteintes à la réputation, obligeant les fabricants à investir dans des systèmes de filtration avancés et d'inspection optique en ligne. Bien que ces améliorations renforcent la sécurité des patients, elles augmentent les coûts de production et compliquent les négociations tarifaires avec les organisations d'achats groupés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau d'emballage : l'innovation sans PVC transforme le marché

Les poches en polyoléfine sans PVC détenaient 45,29 % de la part du marché des injections de Ringer lactate en 2024 et devraient afficher un CAGR de 10,45 % jusqu'en 2030. La dynamique de la taille du marché des injections de Ringer lactate est portée par les mandats réglementaires, les engagements de durabilité des hôpitaux et la préférence clinique pour éliminer l'exposition au DEHP. Les investissements des fournisseurs, tels que les installations sans DEHP de B. Braun d'une valeur de 1,2 milliard USD, soutiennent l'augmentation des capacités et le verrouillage des contrats à long terme. Les poches en PVC continuent de servir les segments sensibles aux prix, mais font face à une baisse des volumes dans les régions soumises à des réglementations chimiques strictes. Les flacons en verre restent un choix spécialisé là où une protection barrière absolue est primordiale, maintenant une demande de niche en oncologie et dans les pharmacies de préparation.

La transition vers les emballages sans PVC s'aligne sur les tableaux de bord ESG des hôpitaux. Le programme de recyclage du PVC de Baxter a détourné six tonnes de déchets lors des phases pilotes, convainquant les systèmes de santé d'intégrer des objectifs d'approvisionnement circulaire dans les documents d'appel d'offres. Les plastiques représentant 25 % des 34 livres de déchets médicaux générés quotidiennement par chaque patient, les emballages durables influencent directement l'accréditation hospitalière et les relations avec la communauté. Par conséquent, les fournisseurs défendent les évaluations du cycle de vie et les systèmes de reprise en boucle fermée comme différenciateurs essentiels dans les appels d'offres concurrentiels.

Par volume de contenant : les grands formats dominent tandis que les petits volumes s'accélèrent

La catégorie 500-1000 mL a contribué à hauteur de 47,82 % à la taille du marché des injections de Ringer lactate en 2024, reflétant son adéquation pour la réanimation liquidienne de routine et la thérapie de remplacement. Pourtant, les emballages ≤250 mL affichent un CAGR rapide de 9,42 %, porté par la chirurgie ambulatoire, la pédiatrie et les protocoles de perfusion à domicile. Ces petits formats réduisent les déchets et s'alignent sur le dosage de précision, essentiel dans les soins gériatriques et pédiatriques où les risques de surcharge liquidienne sont prononcés.

Les dispositifs de séparation à activation par pression classés comme dispositifs de classe II par la FDA en août 2024 améliorent l'intégrité des cathéters et permettent une administration plus sûre des perfusions de petit volume. Les centres ambulatoires adoptent des pompes liées aux codes-barres qui préréglent les volumes de perfusion, minimisant les erreurs médicamenteuses. Les fournisseurs regroupent donc les mini-poches de Ringer lactate avec des sets de perfusion à sécurité renforcée, renforçant les flux de revenus récurrents tout en se positionnant comme partenaires des résultats cliniques plutôt que comme vendeurs de produits de base.

Par utilisateur final : les hôpitaux en tête tandis que les soins à domicile émergent

Les hôpitaux ont consommé 66,52 % des volumes mondiaux en 2024, consolidant leur rôle d'acheteurs incontournables du marché des injections de Ringer lactate. Les grands systèmes de santé négocient des contrats d'approvisionnement pluriannuels qui se prémunissent contre le remplacement par le sérum physiologique. Cependant, les évolutions démographiques suggèrent que les soins à domicile enregistreront un CAGR de 8,63 %, reflétant les incitations des payeurs à transférer les soins de faible acuité vers les domiciles.

Les entreprises de perfusion à domicile mettent en avant des économies de coûts allant jusqu'à 50 % par rapport à la prise en charge en hospitalisation et rapportent des taux de satisfaction des patients plus élevés. Les plateformes technologiques intègrent la prescription électronique, la surveillance à distance et la livraison à la demande, rendant la logistique du Ringer lactate comparable aux expériences du commerce électronique grand public. Les hôpitaux vétérinaires, bien que plus petits, illustrent la polyvalence du produit entre espèces, élargissant les niches adressables pour les fabricants à usage humain cherchant des adjacences de portefeuille.

Par application : le remplacement liquidien domine tandis que la thérapie de bien-être se développe

Le remplacement des liquides et des électrolytes représentait 53,28 % des revenus de 2024 et devrait conserver sa primauté tout au long de la fenêtre de prévision. Le secteur des injections de Ringer lactate bénéficie également de l'essor de la thérapie intraveineuse de bien-être, qui affiche un CAGR de 9,54 % alors que les athlètes, les voyageurs et les adeptes du bien-être adoptent les perfusions d'hydratation pour la performance et la récupération.

Les orientations temporaires de la FDA qui ont assoupli les restrictions de préparation lors des urgences de santé publique ont catalysé l'innovation dans les mélanges personnalisés d'électrolytes et de vitamines. Les cliniques commercialisent des forfaits « boost immunitaire » et « récupération du décalage horaire », chacun basé sur une solution de Ringer lactate qui imite les profils électrolytiques du plasma. À mesure que la surveillance clinique se renforce après la pandémie, les prestataires disposant d'un approvisionnement transparent et d'une fabrication certifiée BPF sont en mesure de capter une part de marché durable.

Par canal de distribution : les pharmacies hospitalières dominent tandis que les canaux en ligne progressent

Les pharmacies hospitalières ont géré 69,72 % des ventes en 2024, s'appuyant sur des systèmes de dossiers médicaux électroniques intégrés pour le réapprovisionnement automatique des stocks. Pourtant, les pharmacies en ligne, progressant à un CAGR de 10,89 %, illustrent le virage numérique du secteur. L'empreinte nationale de CVS Health et ses liens avec les payeurs permettent une livraison le jour même des fournitures de perfusion. En Chine, le réseau de 15 000 magasins de LBX Pharmacy étend la portée dans les zones rurales, combinant le retrait en magasin avec la commande en ligne.

Les portails directs aux consommateurs s'associent à des cliniciens de télémédecine, permettant aux patients de planifier des séances de perfusion intraveineuse à domicile comprenant des kits de Ringer lactate livrés par coursier. Ce modèle contourne les grossistes traditionnels, obligeant les acteurs établis à adopter des stratégies omnicanales qui préservent leur part dans tous les silos de distribution.

Analyse géographique

L'Amérique du Nord a conservé 33,28 % de part en 2024, ancrée par des dépenses de santé annuelles de 4 000 milliards USD et des parcours cliniques établis qui favorisent les cristalloïdes équilibrés. Les dommages causés par l'ouragan Helene à l'usine de Baxter en Caroline du Nord, qui fournissait auparavant 60 % des solutions intraveineuses américaines, ont déclenché des mesures au titre de la loi sur la production de défense pour prioriser la production nationale et autoriser les importations d'urgence. Les systèmes de santé ont mis en place des tableaux de bord de conservation qui ont réduit la consommation de liquides jusqu'à 70 % sans compromettre les volumes chirurgicaux, démontrant une agilité opérationnelle.

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 8,41 % jusqu'en 2030, les gouvernements canalisant des subventions vers la fabrication locale de solutions intraveineuses. Le seul projet australien de Baxter augmentera la production nationale de 20 millions d'unités par an. Les 310 millions de citoyens chinois âgés de 60 ans et plus en 2025 stimulent la demande de base en solutions intraveineuses, tandis que la standardisation des sets de perfusion au Japon harmonise les exigences de qualité à l'échelle régionale. Le tourisme médical transfrontalier en Thaïlande, à Singapour et en Inde accélère davantage la croissance du marché des injections de Ringer lactate, les hôpitaux se modernisant selon les protocoles de traumatologie américains pour servir les patients internationaux.

L'Europe maintient une expansion à un chiffre moyen, soutenue par la surveillance stricte de l'Agence européenne des médicaments et les objectifs de durabilité du Pacte vert qui incitent à l'adoption des solutions sans PVC. De nouvelles réglementations obligent les fabricants à informer les autorités des interruptions d'approvisionnement, limitant les pénuries surprises et favorisant des cycles d'approvisionnement réguliers. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent une adoption plus lente mais régulière, soutenue par la construction d'hôpitaux urbains et les initiatives de soins d'urgence financées par des donateurs, bien que les droits de douane à l'importation et la volatilité des devises continuent de freiner les taux de pénétration.

Paysage concurrentiel

Le marché des injections de Ringer lactate présente une concentration modérée, Baxter International, B. Braun Melsungen, Fresenius Kabi et ICU Medical contrôlant une grande part de la capacité mondiale. La domination de Baxter sur la chaîne d'approvisionnement est devenue évidente lors des pénuries causées par l'ouragan de 2024, incitant les hôpitaux à diversifier leurs fournisseurs malgré le rétablissement rapide de l'entreprise soutenu par l'intervention fédérale. Le passage de B. Braun aux poches sans DEHP pour plusieurs milliards de dollars la positionne comme le leader ESG, tandis que Fresenius Kabi s'appuie sur un approvisionnement en matières premières verticalement intégré pour garantir la continuité de service.

L'axe stratégique migre de la concurrence par les prix vers la durabilité des emballages, le contrôle de la contamination et la transparence numérique de la chaîne d'approvisionnement. Le recyclage du PVC en boucle fermée de Baxter et le projet pilote de traçabilité par chaîne de blocs des lots de B. Braun répondent aux exigences réglementaires et aux préoccupations des consommateurs concernant les déchets et la provenance. Les acteurs émergents exploitent les niches vétérinaires et de bien-être en personnalisant les formulations, tandis que les acteurs établis acquièrent des distributeurs spécialisés pour sécuriser la portée du dernier kilomètre dans la perfusion à domicile. L'investissement dans des lignes de remplissage automatisées et la détection de particules en ligne réduit les risques de rappel, transformant l'assurance qualité en atout marketing qui séduit les acheteurs hospitaliers averses au risque.

Leaders du secteur des injections de Ringer lactate

Becton Dickinson & Company (BD)

Baxter International Inc

B. Braun Melsungen AG

ICU Medical Inc.

Fresenius Kabi AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : B. Braun a rappelé volontairement deux lots d'injection de Ringer lactate USP 1000 mL et d'injection de chlorure de sodium à 0,9 % USP 1000 mL après avoir détecté des particules à l'intérieur des contenants.

- Mars 2025 : Nova-Tech a émis un rappel national de la solution vétérinaire de Ringer lactate 5 L (lot C2411061) en raison de particules fibreuses trouvées lors des tests de stabilité.

- Octobre 2024 : L'administration Biden a invoqué la loi sur la production de défense pour atténuer les pénuries de solutions intraveineuses à la suite de l'ouragan Helene et pour accélérer les importations et le rétablissement de la production nationale.

Portée du rapport mondial sur le marché des injections de Ringer lactate

| Flacons en verre |

| Poches en PVC |

| Poches en polyoléfine/PP sans PVC |

| ≤250 mL |

| 251–500 mL |

| 501–1000 mL |

| Hôpitaux |

| Centres de chirurgie ambulatoire |

| Cliniques |

| Établissements de soins à domicile |

| Hôpitaux vétérinaires |

| Remplacement des liquides et des électrolytes |

| Gestion acido-basique |

| Diluant médicamenteux |

| Réanimation en cas de traumatisme et de brûlures |

| Soins vétérinaires |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par matériau d'emballage | Flacons en verre | |

| Poches en PVC | ||

| Poches en polyoléfine/PP sans PVC | ||

| Par volume de contenant | ≤250 mL | |

| 251–500 mL | ||

| 501–1000 mL | ||

| Par utilisateur final | Hôpitaux | |

| Centres de chirurgie ambulatoire | ||

| Cliniques | ||

| Établissements de soins à domicile | ||

| Hôpitaux vétérinaires | ||

| Par application | Remplacement des liquides et des électrolytes | |

| Gestion acido-basique | ||

| Diluant médicamenteux | ||

| Réanimation en cas de traumatisme et de brûlures | ||

| Soins vétérinaires | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des injections de Ringer lactate ?

La taille du marché des injections de Ringer lactate était de 1,61 milliard USD en 2025 et devrait atteindre 2,17 milliards USD d'ici 2030.

Quel matériau d'emballage domine les ventes ?

Les poches en polyoléfine/PP sans PVC étaient en tête avec 45,29 % de part en 2024, portées par les réglementations ESG et les objectifs de durabilité des hôpitaux.

Pourquoi les poches ≤250 mL connaissent-elles la croissance la plus rapide ?

Les soins à domicile, la chirurgie ambulatoire et les protocoles pédiatriques préfèrent les petits volumes pour la précision du dosage, entraînant un CAGR de 9,42 %.

Quelle région affiche la croissance la plus élevée ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,41 % jusqu'en 2030, les gouvernements finançant de nouvelles lignes de fabrication de solutions intraveineuses.

Comment les fournisseurs abordent-ils la durabilité ?

Les principaux fournisseurs investissent dans des matériaux sans DEHP, le recyclage du PVC en boucle fermée et la traçabilité par chaîne de blocs pour répondre aux critères ESG des hôpitaux.

Quel impact l'ouragan Helene a-t-il eu sur l'approvisionnement ?

La tempête a perturbé 60 % de la production américaine de solutions intraveineuses dans l'usine de Baxter, entraînant une action fédérale et des mesures de conservation dans les hôpitaux.

Dernière mise à jour de la page le: