クウェート電子商取引市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

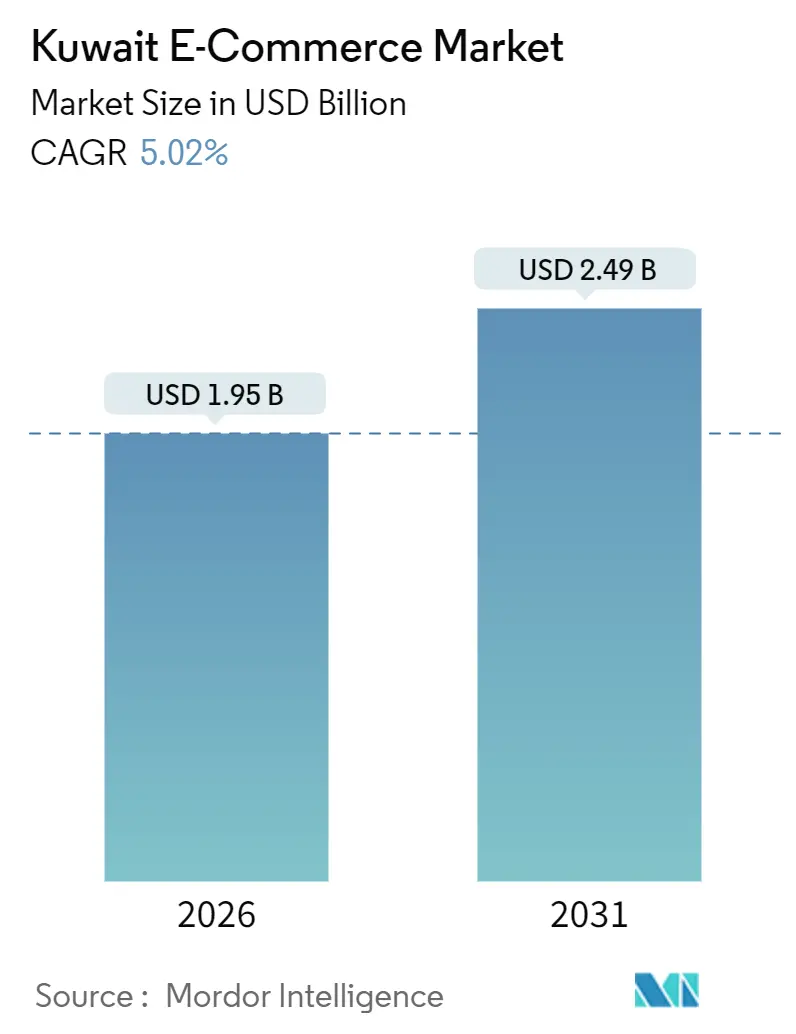

| 市場規模 (2026) | 1.95 十億米ドル |

| 市場規模 (2031) | 2.49 十億米ドル |

| 成長率 (2026 - 2031) | 5.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクウェート電子商取引市場分析

クウェート電子商取引市場規模は2026年に19億5,000万米ドルに達し、予測期間中の年平均成長率5.02%を経て、2031年までに24億9,000万米ドルに拡大すると予測されています。成熟しつつあるデジタル小売環境は、第一波の普及拡大から脱却し、インフラ整備、規制強化、およびプラットフォームの統合を軸に展開しています。電子インボイスに関する政府の義務化、クラウドファースト政策、包括的なデジタル商取引法により、オンライン取引が正式化され、事業者および消費者双方にとってコンプライアンスリスクが低下しました。クウェート・ペイに紐づく国内ウォレットは急速に普及しており、広範な5Gカバレッジがライブストリーミングショッピングや拡張現実による商品試用を可能にしています。競争戦略はマイクロフルフィルメントロボティクス、サブスクリプション収益化、および広告テクノロジー収益ストリームを中心に展開されており、これらが相まってユニットエコノミクスを改善し、サービスの手薄な郊外における新たな機会を開拓しています。

主要レポートのポイント

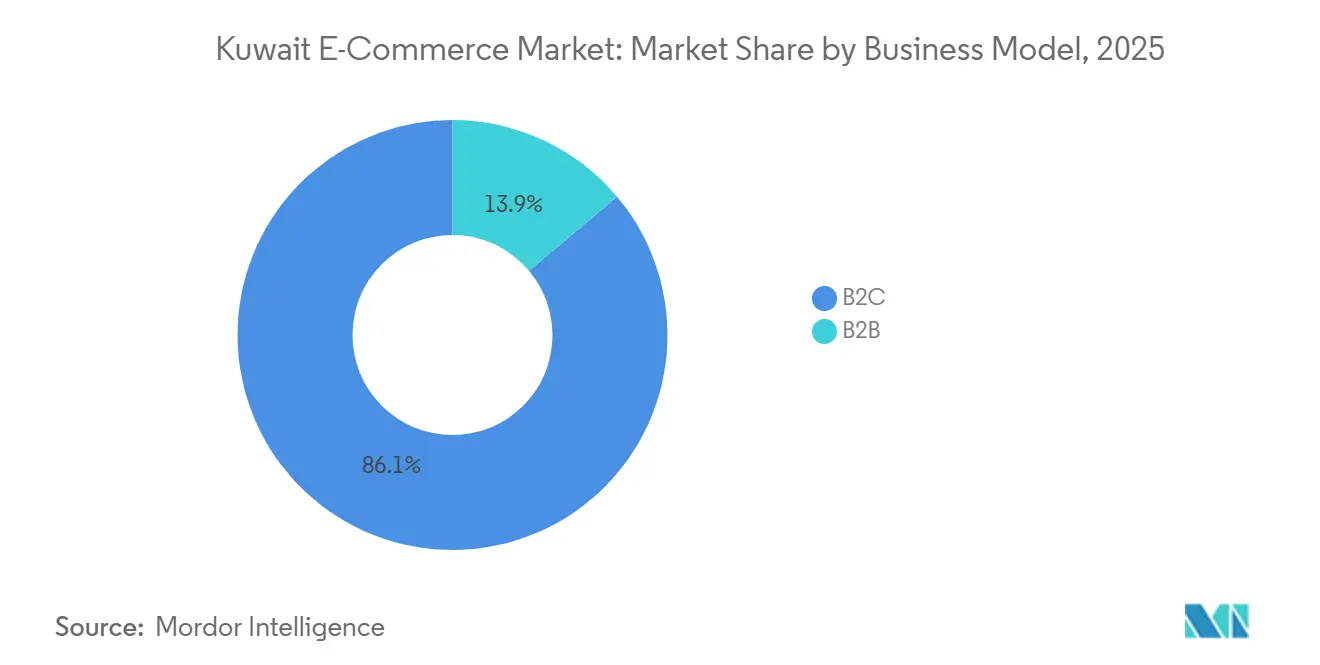

- ビジネスモデル別では、企業対消費者取引が2025年のクウェート電子商取引市場において86.12%のシェアを占めて首位となり、B2Bセグメントは2031年にかけて年平均成長率7.89%で拡大すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のクウェート電子商取引市場において70.89%を占め、その他の接続デバイスは2031年にかけて年平均成長率8.17%で成長すると予測されています。

- 決済方法別では、カード類が2025年のクウェート電子商取引市場において50.23%を占め、デジタルウォレットは2031年にかけて年平均成長率9.03%で拡大する見込みです。

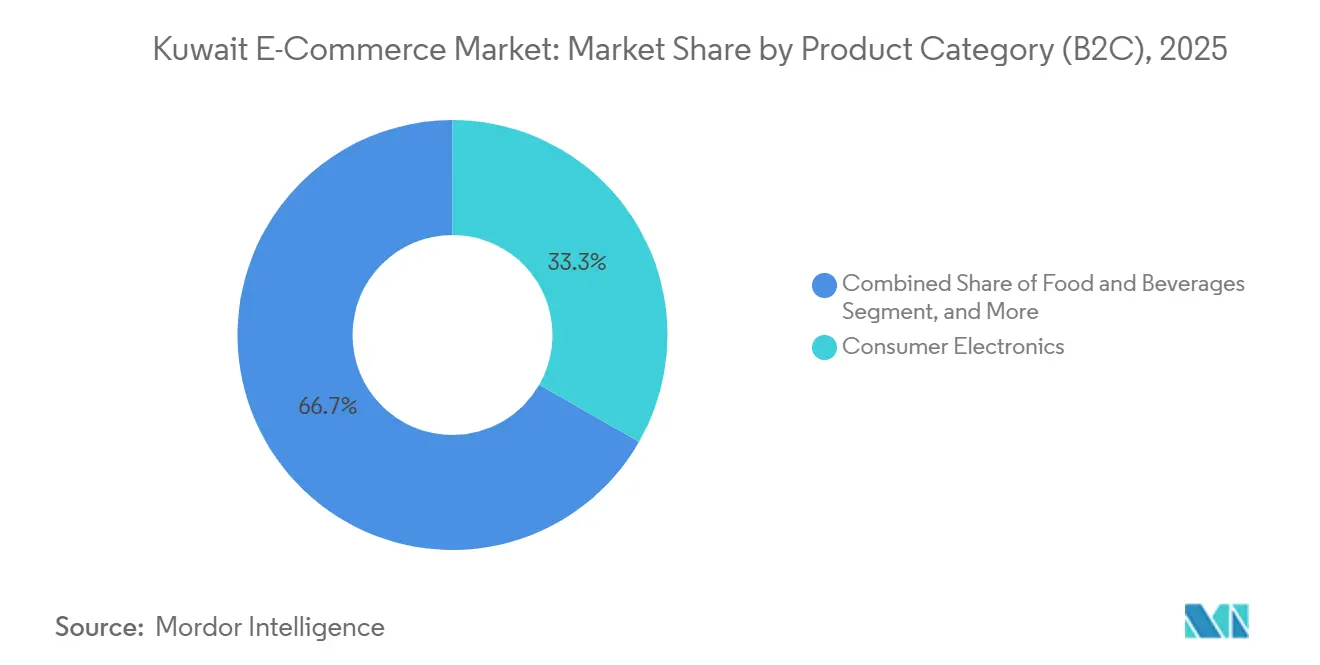

- 製品カテゴリー別では、家電が2025年のクウェート電子商取引市場において33.27%を占め、食品・飲料は2031年にかけて年平均成長率9.47%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クウェート電子商取引市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内デジタルウォレットの急増 | +1.2% | アル・アシマおよびハワッリ | 短期(2年以内) |

| クイックコマース・ダークストアの拡大 | +0.9% | アル・アシマ、ハワッリ、アル・ファルワーニーヤへの波及 | 中期(2〜4年) |

| 2024年電子インボイス義務化 | +0.7% | 全国規模、B2Bセグメントで最も強い影響 | 中期(2〜4年) |

| 全国的な5G展開 | +0.6% | 都市部の各県 | 長期(4年以上) |

| AI駆動のアラビア語パーソナライゼーション | +0.5% | プラットフォーム依存の普及 | 長期(4年以上) |

| インフルエンサーライブストリームコマースのインテグレーション | +0.4% | アル・アシマおよびハワッリの若年層集積地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クウェート・ペイが牽引する国内デジタルウォレットの急増

クウェート・ペイを通じた即時銀行間送金はカードネットワーク手数料を排除し、事業者がウォレット決済を積極的に推進する動機となっています。TabbyおよびTamaraが無利子分割払いの後払いサービスをチェックアウトフローに組み込むことで、利息なしのプランを好む若年層の購買者を取り込み、デジタルウォレットの決済金額は年々増加しています。[1]Tabby、「タビー製品概要」、tabby.ai クウェート中央銀行による規制改定により認証および責任に関するルールが標準化され、事業者の信頼度が向上しました。[2]クウェート中央銀行、「電子決済取引に関する規制」、kuna.net.kw 代金引換の割合は20%まで低下し、事業者が在庫やマーケティングに振り向けられる運転資本が解放されました。アル・アシマおよびハワッリにおけるスマートフォンの高い普及率がウォレット導入を加速させ、サヘル・ビジネスアプリとの連携が税金、ライセンス、および各種手数料のデジタル決済を日常化することで、好循環的な普及ループを形成しています。

クウェートシティにおけるクイックコマース・ダークストアの拡大

TalabatのグロサリーセクションはInstaShopの統合後に大幅な成長を遂げ、マルチカテゴリー戦略の有効性を実証しました。RahaのAutoStoreサイトにおける自動ピッキングにより注文処理量が2倍に増加し、上昇する人件費の抑制にも貢献しています。[3]Swisslog、「クウェートにおけるAutoStoreロボティクス」、swisslog.com 事業者は現在、ダークストアの在庫とパートナー小売店の品揃えを統合したハイブリッドモデルを試験的に導入し、需要変動を平準化しています。都市中心部での初期成功を受け、ルート密度は低いものの不動産コストが割安なアル・ファルワーニーヤへの拡大が進んでおり、コストとカバレッジのバランス確保に貢献しています。

2024年電子インボイス義務化がSMEのオンボーディングを加速

情報技術中央庁は全政府系サプライヤーに対して電子インボイスの使用を義務付けており、数千に上る中小企業に会計・決済のデジタル化を強制しています。Z-HUBなどのプラットフォームは電子インボイス、カタログ登録、および調達ツールをバンドル提供することで、卸売事業者のオンボーディングにかかる摩擦を軽減しています。デジタル化されたインボイスは監査証跡を形成し、機関系バイヤーの支持を得るとともに、情報の非対称性を低減し、データ駆動型の与信スコアリングの基盤を構築します。B2B事業者がコンプライアンスを達成すると同時に多くが公開ポータルに商品を掲載するようになり、品揃えが拡充されて価格競争が促進されます。中期的には、この制度化によりクウェートの中小企業生産性ギャップが縮小し、デジタル調達量の上限が引き上げられると期待されています。

5G展開がライブコマースとARショッピングを実現

20ミリ秒以下のレイテンシーを持つ全国規模の5Gカバレッジにより、インフルエンサーが商品を実演し視聴者が即座に購入できるライブストリームイベントが可能となっています。Chalhoub Groupは、Z世代の美容購買者によるショッパブル動画における顕著なエンゲージメントを記録しました。H&MおよびIKEA Kuwaitなどの小売業者は、バーチャル試着とルームレンダリングのためのモバイル拡張現実を試験導入し、返品率を低下させています。ユーザーデバイス上のエッジコンピューティングにより、レコメンデーションモデルをローカルで実行することが可能となり、クウェートの2024年個人データ保護法への適合を促進します。長期的には、5Gがボリュメトリックビデオやホログラフィック商品デモなどの帯域幅集約型フォーマットを解放し、物理的小売とデジタル小売の境界をさらに曖昧にするでしょう。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 低密度地域における高い最終配送コスト | -0.8% | アル・ジャフラー、アル・アフマディ、ムバーラク・アル・カビール | 中期(2〜4年) |

| 代金引換に対する文化的嗜好 | -0.5% | 全国規模、アル・ジャフラーおよびアル・ファルワーニーヤで顕著 | 短期(2年以内) |

| 温度管理倉庫の不足 | -0.4% | 全国規模、グロサリーおよび医薬品に影響 | 長期(4年以上) |

| アラビア語UXおよびCX専門家の不足 | -0.3% | 全国規模、プラットフォームレベル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

低密度県における高い最終配送コスト

郊外各県では街路名称が不整備なため、配送員はランドマークや電話に頼らざるを得ず、1件あたり5〜10分の追加時間が発生し、ドライバーの処理能力を圧迫しています。プラットフォームは手数料を引き上げるか、最低注文金額の閾値を高く設定するかを迫られ、価格に敏感な地域での需要を抑制しています。地理的フェンスゾーンと動的価格設定の実験は周辺地域を排除するリスクをはらみ、デジタルデバイドを固定化させます。ビジョン2035は標準化された郵便番号の整備を掲げていますが、スケジュールは依然として不確実であり、各社はルーティングの非効率性を補うためにガソリンスタンドへの宅配ボックス設置を試験的に導入しています。抜本的な解決策が実現するまでは、高い最終配送コストが都市中心部以外での普及を制限し続けるでしょう。

代金引換に対する文化的嗜好

代金引換は2023年に減少したものの、特にアル・ジャフラーおよびアル・ファルワーニーヤでは、支払い前の実物確認を好む購買者が依然として多く存在します。現金の取り扱いは物流コストを増大させ、事業者の決済サイクルを長期化させるとともに、キャンセルリスクを高めます。クウェート中央銀行の責任保証がウォレット決済への信頼を高めていますが、行動慣性による転換の遅れが生じています。プラットフォームはリスクをヘッジするために一部デポジットおよび配送後インボイス発行をテストしており、返金保護やワンタップ再注文の利便性を訴求する教育キャンペーンを展開しています。現金離れは急激ではなく段階的に進むと予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2B調達のデジタル化が勢いを増す

B2Cセグメントは2025年のクウェート電子商取引市場において86.12%を占め、10年にわたり物流とブランドエクイティを磨き上げてきたプラットフォームが支えています。一方、B2B売上は電子インボイス義務化および中小企業参加の増加により、2031年にかけて年率7.89%で成長すると予測されています。[4]Zain Kuwait、「Z-HUBビジネスソリューション」、kw.zain.com この成長により、調達部門がカタログ自動化および電子決済を受け入れるにつれ、卸売カテゴリーにおけるクウェート電子商取引市場規模が拡大する見込みです。産業資材を対象とするプラットフォームは、一括価格設定エンジンとERPインテグレーションを活用して調達サイクルを短縮していますが、長い営業ファネルと信用条件交渉が依然として課題として残ります。

高い平均注文金額、低い返品率、およびデータ豊富な取引がB2Bプラットフォームのマージンを押し上げています。クウェート国家石油会社が製油所プロジェクトにJAGGAERを採用したことは、デジタル調達に対する企業の旺盛な需要を示しています。[5]JAGGAER、「KNPC調達成功事例」、jaggaer.com 一方、B2Cプラットフォームは、Talabat Proのような有料メンバーシップやクロスカテゴリーバンドルを通じてより粘着性の高い経済モデルを追求しており、広告が現在TalabatのEBITDAの半分に貢献しています。プラットフォーム競争が激化する中、ユーザーセグメンテーションとファーストパーティデータ分析が増分シェアの獲得を左右するでしょう。

デバイスタイプ別(B2C):モバイル優位と新興インターフェイスの台頭

スマートフォンは2025年の消費者支出の70.89%を占め、4Gおよび5Gの遍在的なアクセスを反映しています。また、初回転換の最多発生源でもあり、モバイルチャネルにおけるクウェート電子商取引市場シェアのリードを裏付けています。一方、タブレット、スマートTV、および音声アシスタントは、ショッパブルライブストリームとコネクテッドホームコマンドの普及に伴い、年平均成長率8.17%を記録すると予測されています。これらのインターフェイスは、家庭が複数のスクリーンを通じて購買するにつれ、クウェート電子商取引市場規模を段階的に拡大するでしょう。

セカンドスクリーン行動は一般的です:消費者はスマートTVのストリームで商品を発見し、モバイルのウィッシュリストに保存してから、法人割引を適用するためにデスクトップで最終決済を行います。シームレスなセッション同期とバイオメトリックによるワンタップ決済が重要性を増しています。プラットフォームはアプリストア手数料を回避するため、最終決済はモバイルウェブへの誘導を行い、拡張現実プレビューにより返品率を低下させています。アラビア語による音声コマースは黎明期にありますが、自然言語処理と国内決済インフラへの投資から恩恵を受けています。

決済方法別(B2C):カード優位が続く一方でウォレットが急増

カード類は2025年の決済金額の50.23%を維持し、K-Netへの長年の信頼およびグローバルなVisaとMastercardのレールから恩恵を受けています。ただし、デジタルウォレットが最も急速に拡大しており、BNPLサービスが購買力の障壁を緩和するにつれ、クウェート電子商取引市場規模のうち増大するシェアを占めるようになると予想されます。ウォレットの成長は、リアルタイム送金、手数料削減、およびカードスキームのチャージバックを模した購買者保護に依存しています。

代金引換のシェアは引き続き低下していますが、その根強さが動的価格設定とパーソナライゼーションを複雑にしており、いずれも即時決済確認に依存しています。Talabatクレジットのようなクローズドループ残高は前払い支出を奨励し、フロートを確保します。プラットフォームにとって、決済オプションの最大化は不可欠です。Checkout.comのデータによると、顧客が資格情報を保存してワンタップで再注文できる場合に利用頻度が向上し、ロイヤルティおよびリピート購買率が強化されることが示されています。

製品カテゴリー別(B2C):家電が首位、グロサリーが加速

家電は2025年に33.27%の売上シェアを占め、スマートフォンの買い替えおよびスマートホームの普及が牽引しました。一方、食品・飲料は主要カテゴリーの中で最も速い年平均成長率9.47%での拡大が予測されており、高頻度購買におけるクウェート電子商取引市場規模を拡大します。クイックコマース・ダークストアとフードデリバリーアプリ内に統合されたグロサリータブが配送時間を短縮し、バスケットの粘着性を高めています。

ファッション、美容、家具は中位シェアを占めていますが、それぞれ独自の物流上の課題および返品率の課題を抱えています。Boutiqaatの650名のインフルエンサーを活用したコンテンツコマースモデルは、美容SKUのエンゲージメントおよびコンバージョンを向上させています。家具販売業者は、ARプレビューとBNPLプランによって大型品の購買障壁を相殺しています。プラットフォームがライフタイムバリューを高めるために高頻度の生活必需品へと展開を拡大するにつれ、カテゴリーミックスは今後も変化し続けるでしょう。

注記: 各セグメントの個別シェアはレポート購入時に提供されます

地域分析

スマートフォン普及率の高いアル・アシマおよびハワッリは、15分以内のグロサリーサービスやライブストリームショッピングなど、プラットフォームの大半のイノベーションを牽引しています。ルート密度と不動産経済性が密なマイクロフルフィルメントネットワークを正当化し、それが両県におけるクウェート電子商取引市場規模の拡大につながっています。アル・ファルワーニーヤでは、事業者が隣接地区間での物流共有の支援を受けながら、配送時間と低手数料のバランスを取ることで普及が進んでいます。

石油産業の居住区と在住外国人の居住地区を抱えるアル・アフマディでは普及状況が混在しており、富裕層の居住区ではオンライン支出が旺盛な一方、外縁部ではナビゲーション上の問題が最終配送コストを押し上げています。広大な面積を持ちながら人口密度の低いアル・ジャフラーではクイックコマースの実現可能性が制約されており、ガソリンスタンドへの集荷ポイント設置が法外な注文あたりコストを伴わずにサービスカバレッジを維持する上で役立っています。ムバーラク・アル・カビールはアル・ファルワーニーヤと同様の軌跡をたどり、決済手段の普及拡大に伴って着実な成長を続けています。

国際電気通信連合はクウェートをデジタル発展の先進層に位置づけており、6つすべての県が堅牢なネットワークインフラの恩恵を受けています。しかし、デジタルスキルにおける社会人口統計上のギャップにより、低所得層、高齢者、および非国籍市民のオンライン参加率が低く、対象市場の規模が制限されています。手頃な価格のブロードバンドとデジタルリテラシーを対象とした官民連携の取り組みは、潜在需要を掘り起こし、クウェート電子商取引市場シェアを富裕層の都市部中心から拡大する可能性を秘めています。

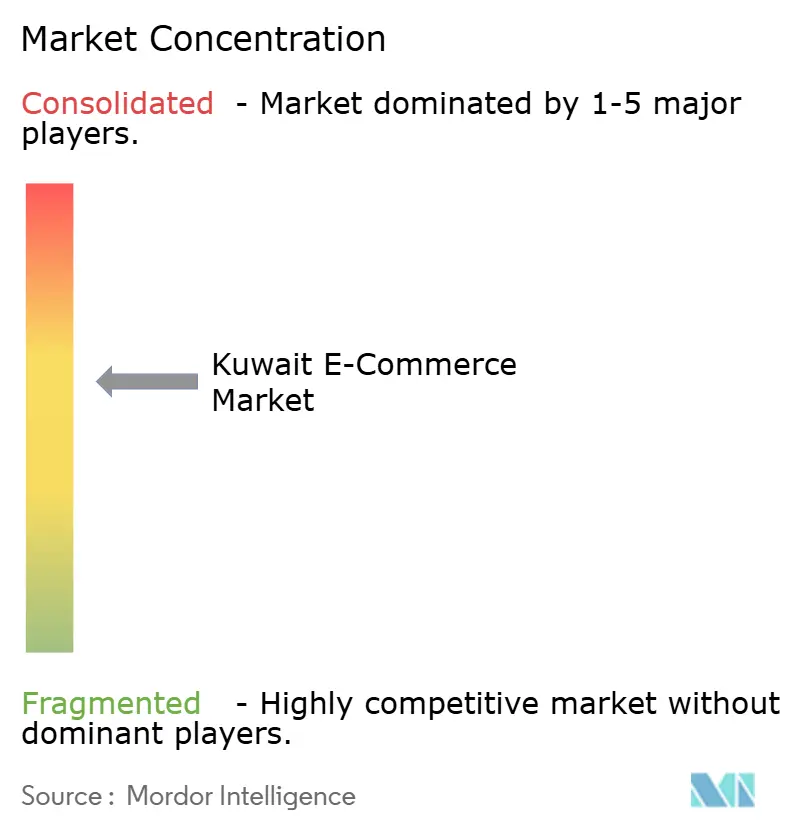

競合状況

本市場は中程度の集中度を示しています。Talabatはフードデリバリー分野を主導しており、3億6,000万米ドルのInstaShop買収によりグロサリーへの浸透を深めました。AmazonとNoonは越境フルフィルメントを通じて総合商品分野で争い、BoutiqaatやRahaなどの地場プレイヤーが美容とマイクロフルフィルメントのニッチ分野を開拓しています。2024年12月のTalabatの新規株式公開では15%の持分が売却され、調達資金が広告テクノロジーとロボティクスに投資された結果、調整後EBITDAの半分が手数料ではなく広告から生み出されるようになっています。

Delivery HeroはCarriageを吸収合併し、中位専門事業者への統合圧力を示しました。B2B調達、コールドチェーン物流、およびアラビア語AIパーソナライゼーションには依然として白地スペースが存在しており、大手プラットフォームは資本力を持ちながらも、機動力のある参入者が差別化を図れる領域です。データ保護およびサイバーセキュリティに関する規制強化は、コンプライアンスコストを負担できる資金力のある企業を優遇し、小規模スタートアップへの参入障壁を高めています。現在の戦略的重点は、サブスクリプション収益化、マルチバーティカルバンドリング、およびインフラ自動化に置かれており、マージン拡大と地理的リーチの延伸を目指しています。

クウェート電子商取引産業のリーダー企業

Apparel Group FZ-LLC – 6thStreet.com

Namshi General Trading LLC

H&M Hennes and Mauritz AB

Ubuy Inc.

Noon AD Holdings Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Deliverooは、競合アプリのサービス終了に伴い、元Cariユーザーのオンボーディングを開始し、クウェートにおける加盟店数と顧客基盤を拡大しました。

- 2025年11月:クウェートは包括的なデジタル商取引法を制定し、消費者の権利、事業者の義務、および紛争解決メカニズムを明確化することで、越境販売業者の参入を促進しました。

- 2025年11月:クウェート・スキルズプログラムがMicrosoftおよび情報技術中央庁との連携により開始され、3万名の従業員をAIおよびクラウドコンピテンシーにおいて育成することを目指しています。

- 2025年10月:DoorDashがDeliverooの国際部門の買収を完了し、新たな物流アルゴリズムと資本をクウェートにもたらしました。

クウェート電子商取引市場レポートの対象範囲

クウェート電子商取引市場はB2B電子商取引とB2C電子商取引に区分されます。B2C電子商取引については、美容・パーソナルケア、家電、ファッション・アパレル、食品・飲料、および家具・ホームにさらに細分化されて調査対象となっています。本調査では重要な市場指標、基礎となる成長要因、および主要業界ベンダーも追跡しており、予測期間を通じたクウェート市場の推計値および成長率の裏付けとして機能します。

クウェート電子商取引市場レポートは、ビジネスモデル(B2C、B2B)、デバイスタイプ(スマートフォン/モバイル、デスクトップおよびラップトップ、その他のデバイスタイプ)、決済方法(クレジットカードおよびデビットカード、デジタルウォレット、後払い(BNPL)、その他の決済方法)、製品カテゴリー(美容・パーソナルケア、家電、ファッション・アパレル、食品・飲料、家具・ホーム、玩具・DIY・メディア、その他の製品カテゴリー)、および地域(アル・アシマ、ハワッリ、アル・ファルワーニーヤ、アル・アフマディ、アル・ジャフラー、ムバーラク・アル・カビール)別に区分されています。市場予測は金額(米ドル)にて提供されます。

| B2C |

| B2B |

| スマートフォン/モバイル |

| デスクトップおよびラップトップ |

| その他のデバイスタイプ |

| クレジットカードおよびデビットカード |

| デジタルウォレット |

| 後払い(BNPL) |

| その他の決済方法 |

| 美容・パーソナルケア |

| 家電 |

| ファッション・アパレル |

| 食品・飲料 |

| 家具・ホーム |

| 玩具・DIY・メディア |

| その他の製品カテゴリー |

| ビジネスモデル別 | B2C |

| B2B | |

| デバイスタイプ別(B2C) | スマートフォン/モバイル |

| デスクトップおよびラップトップ | |

| その他のデバイスタイプ | |

| 決済方法別(B2C) | クレジットカードおよびデビットカード |

| デジタルウォレット | |

| 後払い(BNPL) | |

| その他の決済方法 | |

| 製品カテゴリー別(B2C) | 美容・パーソナルケア |

| 家電 | |

| ファッション・アパレル | |

| 食品・飲料 | |

| 家具・ホーム | |

| 玩具・DIY・メディア | |

| その他の製品カテゴリー |

レポートで回答される主要な設問

クウェート電子商取引セクターの2026年売上高はいくらですか?

クウェート電子商取引市場規模は2026年に19億5,000万米ドルに達しました。

クウェートにおけるオンライングロサリーはどのくらいの速さで成長していますか?

食品・飲料の売上は2031年にかけて年平均成長率9.47%で拡大すると予測されており、主要カテゴリーの中で最も速い成長率です。

クウェートのデジタル小売において最も急速に伸びている決済方法はどれですか?

クウェート・ペイに紐づくデジタルウォレットが年平均成長率9.03%で拡大しており、カードや現金を上回る成長速度です。

クウェートのクイックコマースモデルにおいてダークストアが重要な理由は何ですか?

高密度地区において15〜30分以内のフルフィルメントを可能にするとともに、繁華街の路面店舗と比較して不動産コストを削減できます。

B2B電子商取引の普及に最も影響を与えた規制変更は何ですか?

2024年の電子インボイス義務化により、中小企業はインボイスと決済のデジタル化を強制され、プラットフォームのオンボーディングが促進されました。

オンラインショッピングの活動が最も活発な県はどこですか?

アル・アシマおよびハワッリは、高い人口密度、高いスマートフォン普及率、および広範な5Gカバレッジにより首位を占めています。

最終更新日: