日本スポーツドリンク市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.91 十億米ドル |

| 市場規模 (2026) | 1.97 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.05% CAGR |

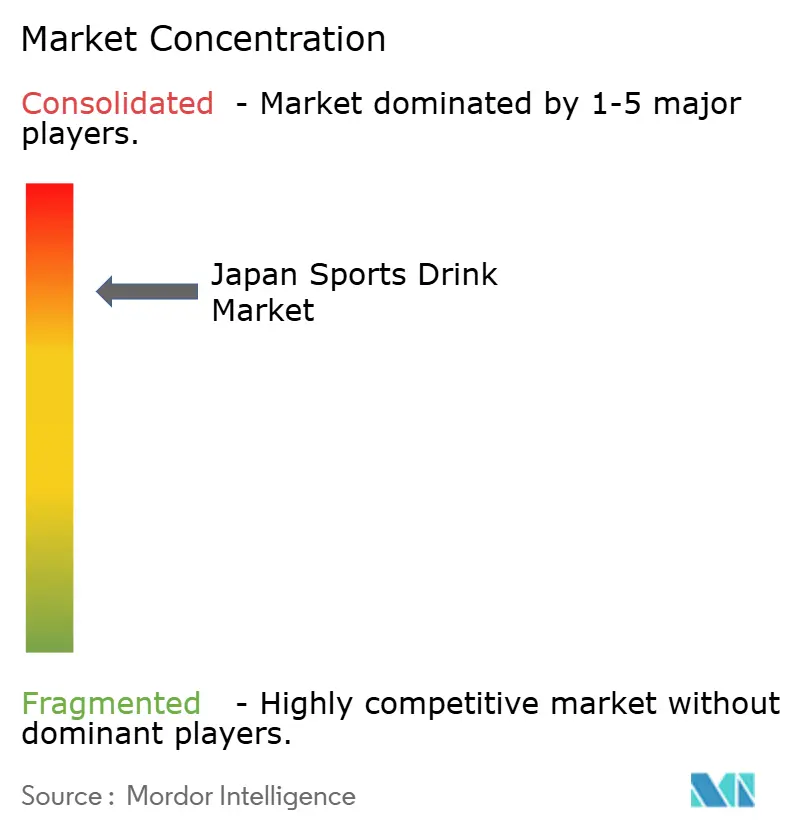

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本スポーツドリンク市場分析

日本のスポーツドリンク市場規模は2025年に19億1,000万米ドルと評価され、2026年の19億7,000万米ドルから2031年には22億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは3.05%です。この成長は主に、消費量の増加よりも、プレミアム製品のイノベーション、機能的効能、および販売チャネルの拡大によって牽引されています。高齢化社会において、関節の健康やサルコペニア対策を目的としたプロテイン強化・低糖質電解質飲料への需要が高まっています。ポカリスエットやアクエリアスなどのアイソトニック飲料が依然として市場価値の過半数を占めているものの、プロテイン系レディ・トゥ・ドリンク製品は急速に成長しています。包装はブランディングの重要な焦点となっており、植物由来PET、超軽量リサイクルPET、プレミアムガラス瓶が持続可能性と品質を強調しています。また、サブスクリプションサービスやダイレクト・トゥ・コンシューマーブランドが飽和したコンビニエンスストア市場を避け、フィットネスアプリと連携して消費者にリーチするオンライン販売も拡大しています。

主要レポートのポイント

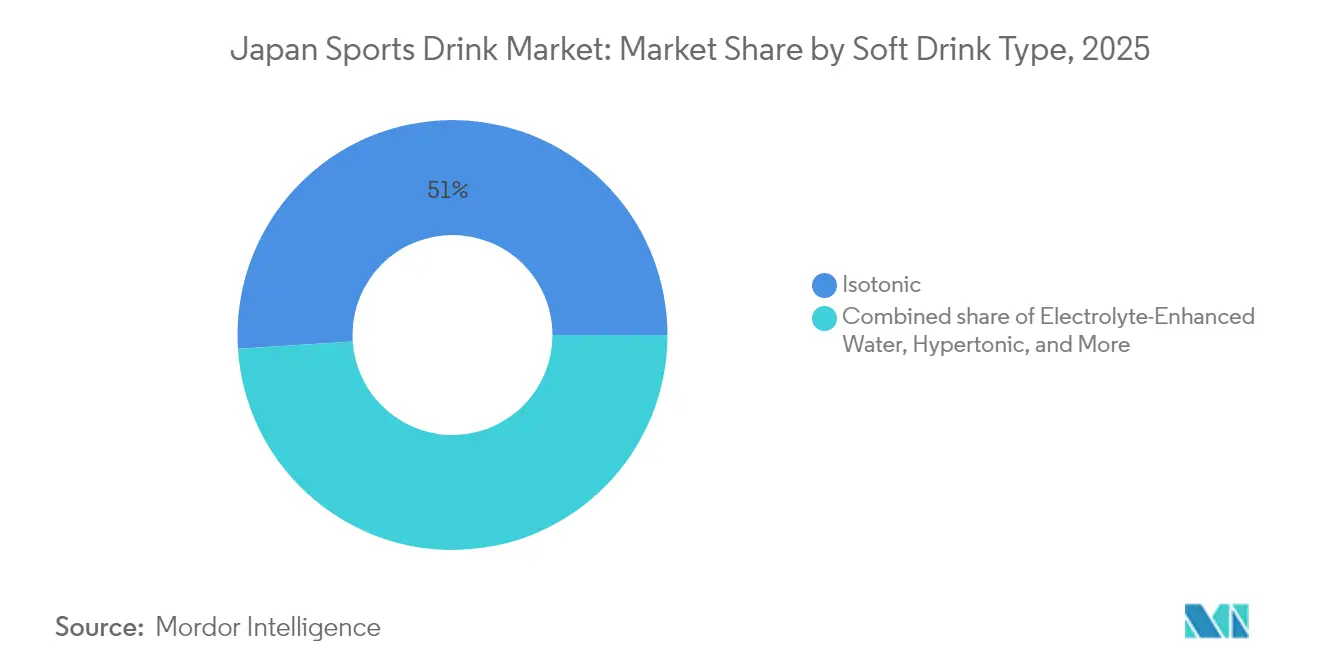

- 清涼飲料水タイプ別では、アイソトニック飲料が2025年の日本スポーツドリンク市場シェアの51.02%をリードし、プロテイン系バリアントは2031年までに4.83%のCAGRで拡大すると予測されています。

- 包装タイプ別では、PETボトルが2025年の日本スポーツドリンク市場規模の53.74%のシェアを獲得し、ガラス瓶は2026年から2031年にかけて最も速い5.2%のCAGRを示します。

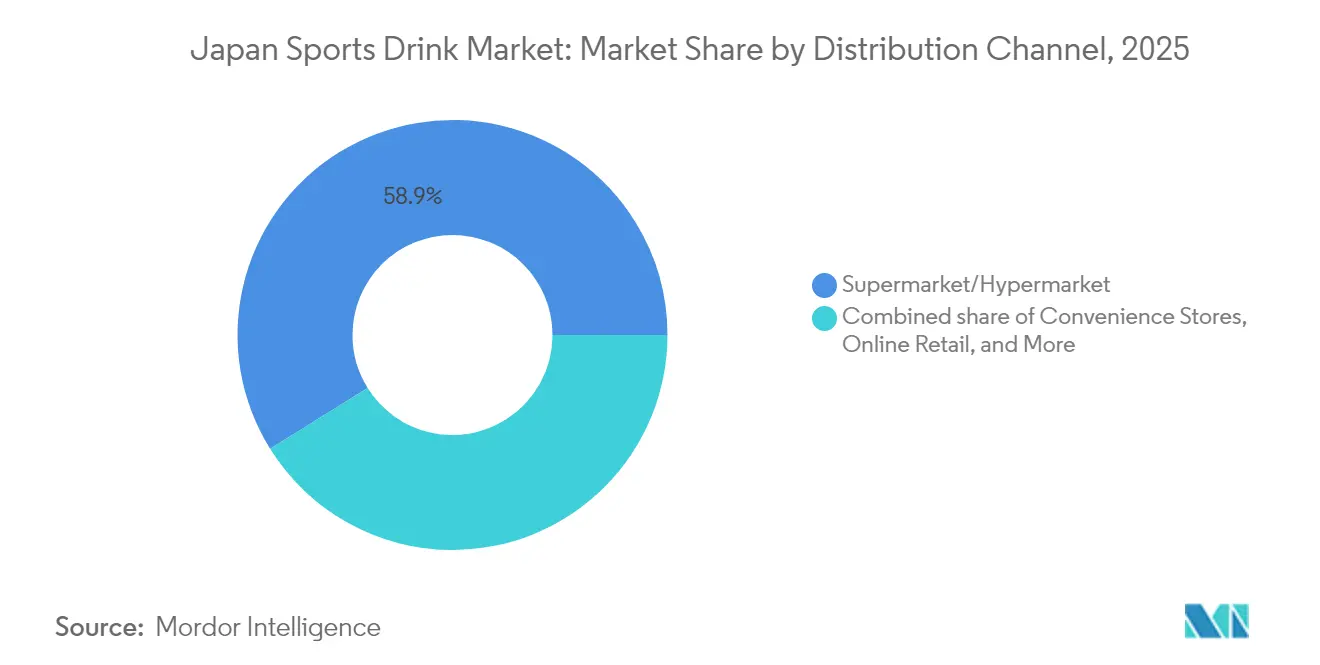

- 流通チャネル別では、スーパーマーケット/ハイパーマーケットが2025年に58.88%の金額シェアを占め、オンライン小売は予測期間中に4.31%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本スポーツドリンク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 消費者の健康意識の高まり | +0.7% | 東京、大阪、名古屋都市圏に集中した全国規模 | 中期(2~4年) |

| 組織スポーツ、マラソン、フィットネスクラブへの参加増加 | +0.6% | 大規模イベント開催都市府県(東京、大阪、北海道)での早期成長を含む全国規模 | 短期(2年以内) |

| スポーツと主要イベントの広範な文化 | +0.4% | イベント主導型の東京(世界陸上選手権、2025年デフリンピック)を含む全国規模 | 短期(2年以内) |

| 天然成分を用いた製品イノベーション | +0.5% | 都市圏でのプレミアム採用を含む全国規模 | 中期(2~4年) |

| 政府のスポーツ振興施策 | +0.3% | 高齢化傾向に対抗するための農村部府県向け重点プログラムを含む全国規模 | 長期(4年以上) |

| クリーンラベルおよび機能的効能への需要 | +0.4% | 健康意識の高い都市消費者およびフィットネス愛好家が主導する全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

消費者の健康意識の高まり

日本は事後対応型から予防型の健康管理へと移行しており、これはスポーツドリンクの製造・販売方法を変えています。笹川スポーツ財団の「スポーツ白書」によると、日本における週1回以上の運動参加率は1992年の23.7%から2022年には58.5%に増加しました。明治のSAVASプロテインドリンクはこのトレンドに対応しています[1]笹川スポーツ財団、「スポーツ白書」ssf.or.jp。2024年3月にはチョコレートフレーバーを発売し、2024年9月には30グラムのプロテインオプションを発売しました。これらのレディ・トゥ・ドリンク製品は、特に忙しいオフィスワーカーやサルコペニアに悩む高齢者向けの食事代替品として販売促進されています。厚生労働省の「健康日本21」第三次(2024年~2035年)は、栄養、運動、慢性疾患予防に関する51の具体的な目標を設定することでこの動向を後押しし、水分補給とプロテインまたはアミノ酸を組み合わせた飲料に対して間接的な規制的支援を提供しています。このトレンドを反映して、大塚製薬のアミノバリューと味の素のアミノバイタルは、いずれもアミノ酸が強化されており、2024年にドラッグストアやフィットネスクラブの自動販売機での棚スペースを拡大しました。同時に、消費者庁が更新した機能性表示食品制度は新規参入者に課題をもたらしています。2024年9月からの健康被害報告義務化と2025年4月からのGMP(適正製造規範)遵守が求められますが、確立されたブランドの機能性表示を検証する役割も果たしています。

組織スポーツ、マラソン、フィットネスクラブへの参加増加

2024年、日本の主要都市におけるマラソン登録者数は前年比15%増加しました。日本陸上競技連盟によると、この成長は2025年後半に東京が世界陸上選手権とデフリンピックを開催することへの期待によって牽引されました[2]日本陸上競技連盟(JAAF)、「日本陸上競技連盟」jaaf.or.jp。マラソン参加者の増加により、特にレース博覧会やイベント会場近くのコンビニエンスストアでのアイソトニック飲料とハイポトニック飲料への需要が高まりました。フィットネスクラブ市場は進化しており、コナミスポーツクラブやAnytime Fitnessなどのプレミアムチェーンが富裕層の都市顧客に注力しています。一方、RIZAPグループによる低価格マイクロジムチェーン「chocoZAP」は、2024年央までに131万人の会員数と1,755店舗に拡大し、フィットネスをより身近にして個包装プロテインドリンクの新たな販売機会を創出しました。2025年1月、ミズノは南信州ビールと提携して「PUHAAH」を発売しました。これは運動後のリフレッシュを目的としたノンアルコールビールです。この動きは、スポーツ用品ブランドが自社の評判を活用して飲料市場に参入していることを示しています。キリンは2024年8月にファンケルを買収し、2024年2月には花王から機能性飲料ブランドを取得することで、ヘルスサイエンス分野における地位を強化しました。これらの措置により、キリンはLC-プラズマ(免疫をサポートする乳酸菌株)を含有するスポーツドリンクを投入することが可能となりました。LC-プラズマは2024年に240億円の売上を生み出し、約78万人の定期利用者を有しています。

天然成分を用いた製品イノベーション

合成添加物への消費者の懐疑心と植物由来飲料の人気上昇が相まって、クリーンラベル処方はニッチな健康食品店から主流のコンビニの棚へと広がりました。2024年8月に発売された「うまみコーラ」は、麹発酵を活用して精製糖の代わりに自然な甘みを加え、植物エキスを配合しています。2024年11月、明治のSAVASラインはインフォームドプロテイン認証を取得しました。これはドーピング禁止物質の非混入を保証するサードパーティの保証です。この動きは、意図しない汚染によってキャリアを終わらせる可能性のある制裁リスクを抱える競技アスリートの重大な懸念に直接応え、市場の訴求力をレクリエーション利用者以外にも広げています。サントリーは2024年10月、石油ではなく植物由来糖を原料とするバイオパラキシレンPETボトルのデビューで注目を集めました。これは世界初の商業規模での応用として喧伝されるこの革新的技術は、従来のPETと比較してライフサイクルCO2排出量を25%削減します。先見性のある動きとして、経済産業省は2025年3月、2030年までに飲料ボトルに少なくとも15%のリサイクル材または生物由来材料を使用することを義務付ける規制を発令しました。この規制はサントリーや大塚食品のような先行採用者に有利に働きます。特筆すべきは、大塚食品が2025年2月にJAVA TEAラインを100%リサイクルPETで展開するマイルストーンを達成し、CO2排出量を63%削減したことです。

政府のスポーツ振興施策

日本スポーツ庁は東京が世界陸上選手権とデフリンピックを開催するのに合わせて「ビジョン2025」フレームワークを導入しました。この計画は市区町村のスポーツ施設への資金提供と企業のウェルネスプログラムの支援を行い、公共ジムや職場のフィットネスセンターでの水分補給製品への需要を高めています。2024年9月、大塚製薬は世界陸上選手権東京25の公式スポーツドリンクスポンサーに指名されました。同社はオリンピックスタジアムとトレーニング会場に500台のブランド付き水分補給ステーションを設置し、イベント期間中に約200万件の消費者接触を創出しました。東京都の「東京ビジョン2025」は、2022年時点で58.5%の都民が週1回以上の身体活動を行っている割合を2025年末までに70%に引き上げることを目指しています[3]東京都、「東京都 - ビジョン2025」metro.tokyo.lg.jp。この目標は、地域マラソンや学校体育祭などのイベントでスポーツドリンクを共同ブランド化するための飲料メーカーと地方自治体の連携につながっています。2024年度中に、キリンのヘルスサイエンス事業部は政府のウェルネス補助金を活用して、LC-プラズマ配合飲料を予防的健康製品として販売促進する計画です。これらの飲料は日本の特定健診制度の下で企業の償還対象となる資格を有しています。

阻害要因影響分析*

| 阻害要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高糖質に関する健康上の懸念 | -0.3% | 厚生労働省のガイドラインを受けた都市部での精査強化を含む全国規模 | 短期(2年以内) |

| 成分に関する規制上の制限 | -0.2% | 改訂された機能性表示食品制度下での機能性表示に関するより厳格な施行を含む全国規模 | 中期(2~4年) |

| 伝統的飲料との競合 | -0.4% | 根強いお茶消費が定着した農村部府県で最も強い全国規模 | 長期(4年以上) |

| サプライチェーンと流通上の課題 | -0.2% | コールドチェーンインフラが限られた遠隔府県で深刻な全国規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高糖質に関する健康上の懸念

2025年4月、コカ・コーラはアクエリアスに20年ぶりとなる大きな変更を加えました。リニューアルではボトルあたりのカロリーを95から90に削減し、100mlあたりのカリウムを8mgから9mgに増加しました。この変更は、通常500mlあたり19グラムの糖分(小さじ約5杯分に相当)を含む甘いスポーツドリンクに対する消費者の懸念への対応でした。厚生労働省は「健康日本」イニシアチブを通じて、1日の砂糖摂取量を削減するという国家目標を設定しています。飲料に対する具体的な制限はありませんが、この目標によって市場でのゼロシュガー選択肢の投入が促進されました。例えば、キリンの砂糖不使用「氷結」シリーズは2023年に前年比約30%成長し、消費者が電解質やアミノ酸などの機能性成分を強調した製品を選ぶ意欲があることを示しました。2024年11月、モンスターエナジーは価格を205円から230円に、5%引き上げました。これはアセスルファムKやステビアなどの代替甘味料のコスト増加によるものであり、これらは高果糖コーンシロップより2〜3倍高価ですが、クリーンラベル基準を満たすために必要です。さらに、2024年8月に消費者庁が機能性表示食品制度を更新しました。新しいルールでは、企業が健康被害を発見後15日以内に報告することが求められており、水分補給効能を誇大表示したり糖分含有量を過小表示したりするブランドのリスクが高まっています。

伝統的飲料との競合

日本清涼飲料水協会によると、2024年のコンビニエンスストアでの冷たい飲み物の購入において、緑茶が首位を占め、炭酸飲料とスポーツドリンクを合わせたシェアの約2倍となる14%を単独で上回りました。これは日本における水分補給の選択肢としてお茶を好む強い文化的傾向を反映しています。サントリーや伊藤園などのブランドは、無糖茶ラインをゼロカロリーオプションとして販売促進することでこのトレンドを活かしています。これらのお茶は、日本の改訂された機能性表示食品制度下でより厳格な規制を受ける機能性表示を行うことなく、その抗酸化特性から恩恵を受けています。さらに、伝統的なお茶は常温で飲むことができるため、冷蔵保存の必要がありません。これによりコストが削減され、冷蔵スポーツドリンクより10〜15%低い小売価格設定が可能となり、価格に敏感な農村部の消費者にとって重要です。2024年10月、アサヒ飲料の研究により、冷たい炭酸水が運動後に一時的に血圧を上昇させ気分を改善できることが示されました。これはスパークリングウォーターをゼロカロリーの水分補給選択肢として位置づけ、スポーツドリンク市場をさらに多様化させるものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

清涼飲料水タイプ別:プロテインの台頭がアイソトニックの支配に挑戦

2025年、アイソトニック飲料は日本のスポーツドリンク市場の51.02%のシェアを占め、この優位性は大塚製薬のポカリスエットとコカ・コーラのアクエリアスに根ざしています。これらのブランドは浸透圧ベンチマーク(中程度の運動中の吸収を高めるために血漿浸透圧の約280〜300 mOsm/kgに一致)を設定しました。2025年4月、コカ・コーラのアクエリアスはリニューアルを経て、ボトルあたりのカロリーを95から90に削減し、100mlあたりのカリウム含有量を8から9mgに増加し、アセスルファムKの甘味料を追加してより洗練された味わいを実現しました。この動きは、忠実なアイソトニックの甘みファンを維持しながら、新興のゼロシュガー競合他社から市場シェアを守るというコカ・コーラの戦略を浮き彫りにしています。大塚製薬はアイソトニックの優位性を強化すべく、2024年9月に世界陸上選手権東京25のスポンサーシップを発表し、500台のブランド付きポカリスエット水分補給ステーションを設置しました。しかし、アイソトニックセグメントの価値はアミノ酸やビタミンなどの機能性添加物によるプレミアム化によって急増している一方で、数量成長は頭打ちとなっており、成熟段階に入っているシグナルを発しています。

プロテイン系スポーツドリンクは2031年までに4.83%のCAGRで成長し、他のすべての清涼飲料水カテゴリーを上回るペースで拡大する軌道に乗っています。この急増は主に、2024年11月にインフォームドプロテイン認証を取得した明治のSAVASとモリナガのウェイダーブランドによって牽引されており、エリートアスリートにとって不可欠なサードパーティの保証となっています。2024年9月、明治はサルコペニア予防のために日本の高齢者層をターゲットとしたSAVASの30グラムプロテインバリアントを投入しました。特筆すべきは、2023年に日本の人口の29%が65歳以上であり、2038年までに33.9%に上昇すると予測されていることです。この戦略的ポジショニングは、この飲料を単なる運動後の回復補助というよりも食事代替品として位置づけています。280 mOsm/kg未満の浸透圧レベルを持つハイポトニック飲料は、迅速な胃内排出を望む持久系ランナーに対応しています。しかし、ブランド投資の不足により市場でのプレゼンスは依然として限定的です。一方、300 mOsm/kgを超えるハイパートニック飲料は主に運動後の回復に用いられますが、低カロリー選択肢を好む消費者の傾向の高まりから生じる課題に取り組んでいます。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

包装タイプ別:ガラスのプレミアム化がPETの普及を上回る速度で進展

2025年、PETボトルは日本のスポーツドリンク市場の53.74%を占めました。この優位性は、日本全国に普及している約264万台の飲料自動販売機ネットワーク(約30人に1台の割合)によって支えられています。PETボトルはその軽量設計と耐衝撃性のため好まれています。2024年10月、東洋製罐は完全リサイクルPET製の500mlコカ・コーラボトルを発売しました。重量はわずか21グラムで、日本最軽量です。このイノベーションは、企業が環境意識の高い都市消費者にアピールするために持続可能性に注力していることを示しています。同様に、2024年11月、サントリーは4,500万本のバイオパラキシレンPETボトルを発売しました。これは石油ではなく植物由来糖から製造された世界初の商業規模ボトルです。これらのボトルはライフサイクルCO2排出量を25%削減し、2030年までに飲料ボトルに少なくとも15%のリサイクル材または生物由来材料を使用するよう求める経済産業省の2025年3月規制案において、サントリーを優位な立場に置きます。

ガラス瓶は2031年までに5.2%のCAGRで成長すると見込まれており、すべての包装タイプの中で最も速い成長を示しています。プレミアムスポーツドリンクは純粋さを伝えPETボトルより20〜30%の価格プレミアムを正当化するために、ますますガラスを採用しています。果物廃棄物削減を推進するためにガラス包装を使用するキリンのアイスブランドは、2027年までに年間150トンの廃棄物削減を目指しています。これは、包装に関連した持続可能性の主張が競合する市場において水分補給製品の差別化を促進する方法を示しています。レッドブルやモンスターなどのエナジードリンクブランドが一般的に使用する金属缶は、スポーツドリンク市場では限定的な用途にとどまっています。消費者はアルミ缶をアイソトニック飲料よりも炭酸飲料と結びつける傾向があります。テトラパックカートンなどの無菌包装は、消費者がカートンをジュースや牛乳には適しているが機能性飲料には適さないと見ているため、スポーツドリンクにおいてはニッチな選択肢にとどまっています。

流通チャネル別:コンビニ飽和の中でオンラインが台頭

2025年、スーパーマーケットとハイパーマーケットは日本スポーツドリンク市場の58.88%のシェアを占めました。これらの小売業者は、特に水分補給ニーズが高まる夏季において、まとめ買い割引と目立つエンドキャップ陳列によって恩恵を受けました。イオンやイトーヨーカドーなどの大手チェーンは、コンビニエンスストアでは入手できない12本入りマルチパックなどの限定サイズを提供しました。このアプローチは、シーズンに備える家庭やスポーツチームに支持されました。2024年6月、セブン-イレブンはコカ・コーラのブランド品より10〜15%安いプライベートブランド版アクエリアスを発売しました。この動きは小売業者のスポーツドリンク市場での存在感の増大を示し、スーパーマーケット販売に大きく依存するメーカーの利益率に圧力をかけています。

オンライン小売は2031年までに4.31%のCAGRで成長し、最も成長の速い流通チャネルとなっています。この成長は、重いボトルを店から持ち運ぶ手間を省き、プロテインドリンクや電解質パウダーを消費者に直接届けるサブスクリプションサービスによって牽引されています。2024年まで楽天飲料カテゴリーで3年連続首位を獲得したライフドリンクカンパニーの「ZAO SODA」は、ダイレクト・トゥ・コンシューマーブランドが市場シェアを獲得できる方法を示しています。これらのブランドは、大量小売業者がストックするのにコスト効率が高くないカフェインフリーや追加電解質バリアントなどのカスタムオプションを提供しています。全国に約58,000店舗を展開し食品・飲料販売の18%を担うコンビニエンスストアは、衝動買い購入にとって依然として重要です。しかし、来店頻度は横ばいとなっており、消費者の40%が週2〜3回、27%が週4〜5回来店しており、このカテゴリーでのさらなる成長の余地はほとんどありません。

注記: 個別セグメントのシェアはレポート購入時にご利用いただけます

地域分析

日本では、東京、大阪、名古屋などの都市部がプレミアムプロテインドリンクおよび機能性アイソトニックバリアントの消費を主導しています。一方、農村部の府県では、農業協同組合や地域スーパーマーケットを通じて販売されるバリュープライスのPETボトルが好まれます。東京都のビジョン2025イニシアチブは、2022年の58.5%から2025年末までに都民の週1回以上の身体活動参加率を70%に引き上げることを目指しています。この取り組みは、地域マラソンや学校体育祭のためにスポーツドリンクを共同ブランド化する飲料企業と地方自治体の連携につながっています。大塚製薬の戦略は2025年4月のベトナムへの生産施設開設に明らかであり、主に東南アジア向け輸出を目的としていますが、国内日本市場のサプライチェーンリスクを軽減し、徳島本社を超えて製造拠点を多様化することも目指しています。

日本における消費パターンは著しい対比を示しています。北海道では寒冷な気候が年間を通じた温かい自動販売機飲料への需要を生み出しています。これにより、スポーツドリンクの販売は夏季と屋内フィットネス施設に限定されます。対照的に、沖縄の亜熱帯気候はアイソトニック飲料の年間を通じた販売を確保しています。注目すべきは、沖縄のビーチや登山道近くのコンビニエンスストアでは、スポーツドリンクの売上が全国平均を30〜40%上回ると報告されていることです。日本スポーツ庁の「スポーツ・イン・ライフ」イニシアチブは2030年までに週1回以上の運動参加率65%を目標とし、農村部府県への資金配分により高齢化と過疎化傾向への対応を目指し、ブランドにスポーツドリンクを予防的健康ツールとして市場展開する機会をもたらし、市区町村のウェルネス補助金の対象となる可能性があります。キリンの2024年8月のファンケル買収とAI駆動の在庫最適化自動販売機ネットワーク(Vendyシステム)の組み合わせは、同社が地域の嗜好に対応できる立場に置いています。これには、高齢化した農村部での高プロテインバリアントの販売促進と、健康を優先する都市部でのゼロシュガーオプションの提供が含まれます。

厚生労働省の「健康日本21」第三次(2024年〜2035年)が栄養と運動目標の全国標準を設定する一方、都道府県政府はこれらのガイドラインを実施する自律性を有しています。これにより、地域によって前面栄養表示と糖分含有量の開示に関する施行が一貫していない状況が生じています。消費者庁は2024年8月に機能性表示食品制度を更新しました。2024年9月からは健康被害の報告が義務化され、2025年4月からはGMP(適正製造規範)遵守が続きます。これらの規制は全国的なものですが、大塚製薬やサントリーのような業界大手のコンプライアンス体制を持たない小規模な地域ブランドにとって重大な課題をもたらします。主要イベントと地域イニシアチブとの相乗効果を示す例として、コカ・コーラジャパンとサントリーが大阪・関西万博2025においてボトル・トゥ・ボトルリサイクルイニシアチブを主導しています。このイニシアチブは2025年4月から10月まで実施予定で、局地的な持続可能性への取り組みが全国的な注目を集める方法を示しています。

競争環境

日本のスポーツドリンク市場は適度に集中しており、少数の確立された飲料メーカーがカテゴリーをリードしています。これらの企業は、強いブランド認知度、全国流通網、継続的な製品イノベーションを活用して市場での地位を維持しています。日常的な水分補給と競技パフォーマンスの両方を目的とした、電解質バランスの取れた低糖質で機能性の高い飲料の開発に注力しています。小売チェーン、スポーツ団体、自動販売機ネットワークとのパートナーシップが視認性とアクセシビリティを高め、市場での影響力を強化しています。

競争力を維持するために、市場の主要プレーヤーは事業拡大、新製品発売、イノベーション導入などの戦略に注力しています。天然由来の成分と添加物を使用して独自製品を開発しています。日本のスポーツドリンク市場の主要企業には、Otsuka Pharmaceutical Co., Ltd.、The Coca-Cola Company、Suntory Holdings Limited、The Asahi Group Holdings, Ltd.、Otemon Co., Ltd.などが含まれます。

テクノロジーの面では、キリンがVendy AIシステムを180,000台の自動販売機に導入しています。このシステムは天気、人流、地元イベントなどの要因に基づいて需要を予測し、在庫不足を15〜20%削減します。サントリーは2024年10月、独自の発酵プロセスを使用して植物由来糖から製造したバイオパラキシレンPETボトルを導入しました。このイノベーションは商業規模では世界初であり、2030年までに飲料ボトルに少なくとも15%のリサイクル材または生物由来材料を含有させるよう求める経済産業省の2025年3月要件に先行して同社を有利な立場に置いています。

日本スポーツドリンク業界リーダー

Otsuka Pharmaceutical Co., Ltd.

The Coca-Cola Company

Suntory Holdings Limited

The Asahi Group Holdings, Ltd.

Otemon Co., Ltd (Taisho)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:カネカ株式会社は、ホットヨガスタジオグループのLAVA International, Inc.が運営するLAVAとのコラボレーションにより開発されたプロテインドリンク「MITASU Plain」を発売しました。このブランドは大豆、ビートシュガー、イヌリンなどシンプルな原材料で作られた自然派製品として自社を宣伝しています。

- 2024年9月:大塚製薬工場株式会社は、経口補水液OS-1® シリーズを拡充し、OS-1ゼリーアップルフレーバー200gを発売しました。ブランドによると、OS-1ゼリーアップルフレーバーは経口補水液OS-1と同じ濃度の成分が水分および電解質補給効果に関与する製品です。

- 2023年4月:キリンは初の機能性表示食品(FFC)スポーツニュートリション飲料を発売しました。これは多機能製品を求める活動的な消費者の需要に応えるため、免疫健康上の効能を提供します。

日本スポーツドリンク市場レポート範囲

日本スポーツドリンク市場は、包装および流通チャネル別にセグメント化されています。包装に基づいて、市場はPETボトル、缶、その他にセグメント化されています。流通チャネルに基づいて、市場はスーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他チャネル別にセグメント化されています。

| 電解質強化水 |

| ハイパートニック |

| ハイポトニック |

| アイソトニック |

| プロテイン系スポーツドリンク |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| その他 |

| コンビニエンスストア |

| オンライン小売 |

| 専門店 |

| スーパーマーケット/ハイパーマーケット |

| その他 |

| 清涼飲料水タイプ | 電解質強化水 |

| ハイパートニック | |

| ハイポトニック | |

| アイソトニック | |

| プロテイン系スポーツドリンク | |

| 包装タイプ | 無菌包装 |

| ガラス瓶 | |

| 金属缶 | |

| PETボトル | |

| その他 | |

| 流通チャネル | コンビニエンスストア |

| オンライン小売 | |

| 専門店 | |

| スーパーマーケット/ハイパーマーケット | |

| その他 |

レポートで回答する主要な質問

2026年の日本スポーツドリンク市場の規模はどのくらいですか?

市場は2026年に19億7,000万米ドル規模となり、2031年までに22億9,000万米ドルに達すると予測されています。

日本のスポーツセグメントで最も成長が速い飲料タイプはどれですか?

プロテイン系レディ・トゥ・ドリンク製品はCAGR 4.83%で拡大しており、アイソトニックの定番製品を上回るペースで成長しています。

スポーツドリンク販売で最も高い成長を示しているチャネルはどれですか?

オンライン小売はCAGR 4.31%でリードしており、コンビニの飽和を回避するサブスクリプションサービスによって牽引されています。

日本の規制当局はスポーツドリンクの処方にどのような影響を与えていますか?

健康日本21の砂糖削減目標と機能性表示食品の厳格化により、ブランドは低糖質で完全に文書化された機能性成分を使用した製品へと向かっています。

最終更新日: