日本のエナジードリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 3.58 十億米ドル |

| 市場規模 (2031) | 4.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

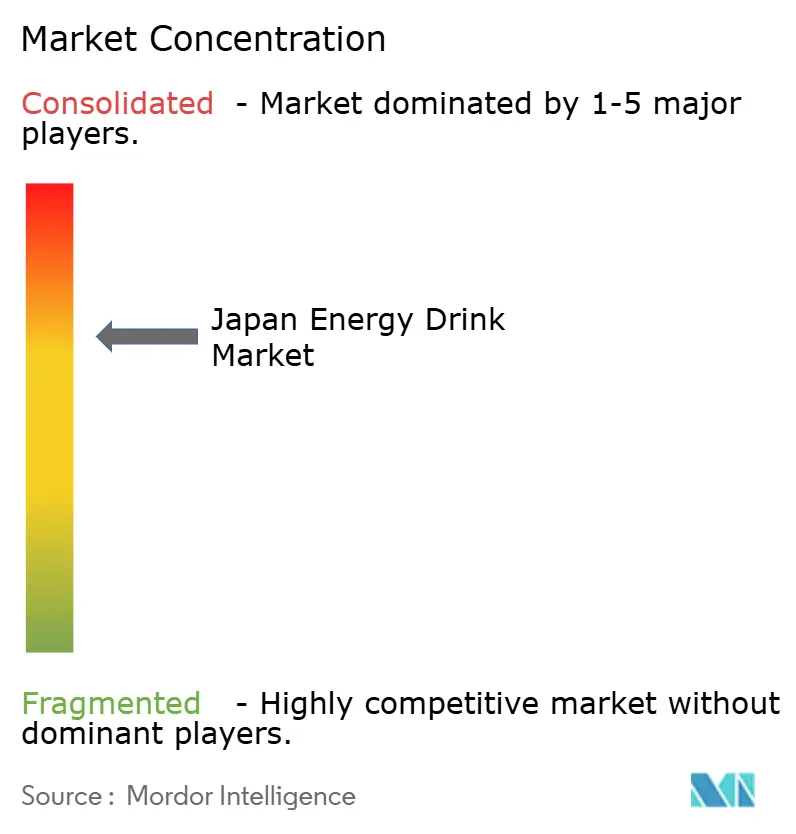

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のエナジードリンク市場分析

日本のエナジードリンク市場規模は2026年に35億8,000万米ドルと推定され、2031年までに46億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率は5.44%です。この軌跡は、ビタミン強化型エナジートニックという伝統的な消費者習慣と、天然成分配合・プレミアム包装・筋肉回復および認知機能向上を目的とした機能性成分への加速する需要とのバランスをとりながら進化する市場を反映しています。日本の高齢化が進む労働人口と急増するeスポーツ参加者は、異なる消費パターンを生み出しています。高齢層は397万台の自動販売機を通じて販売される製薬会社系ブランドを好む一方、若いゲーマーは食品・飲料売上の大部分を占めるコンビニエンスストアで販売される炭酸系輸入品や低糖質タイプに引き寄せられています[1]出典:経済産業省、「商業動態統計月報」、meti.go.jp。厚生労働省による規制の厳格さと、ブランドのローカライズ戦略との相互作用が、流通密度(ブランドエクイティだけでなく)が収益性を左右するこの市場においてシェアを獲得するプレーヤーを決定します。

主要レポートのポイント

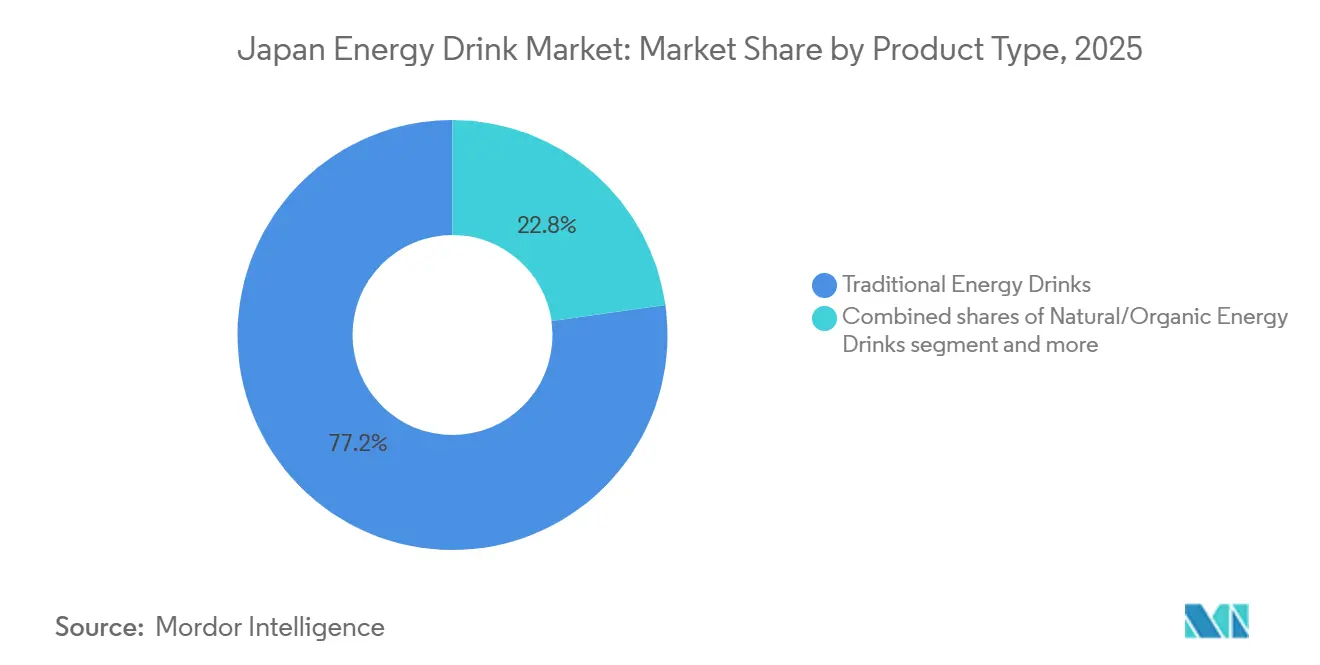

- 製品タイプ別では、従来型エナジードリンクが2025年の日本エナジードリンク市場シェアの77.23%を占めており、天然・オーガニックエナジードリンクは2031年までに年平均成長率5.56%で拡大する見込みです。

- 包装形態別では、PETボトルが2025年の日本エナジードリンク市場規模の40.22%を占め、金属缶はアルミニウムリサイクル率96.6%を背景に年平均成長率5.72%で成長しています。

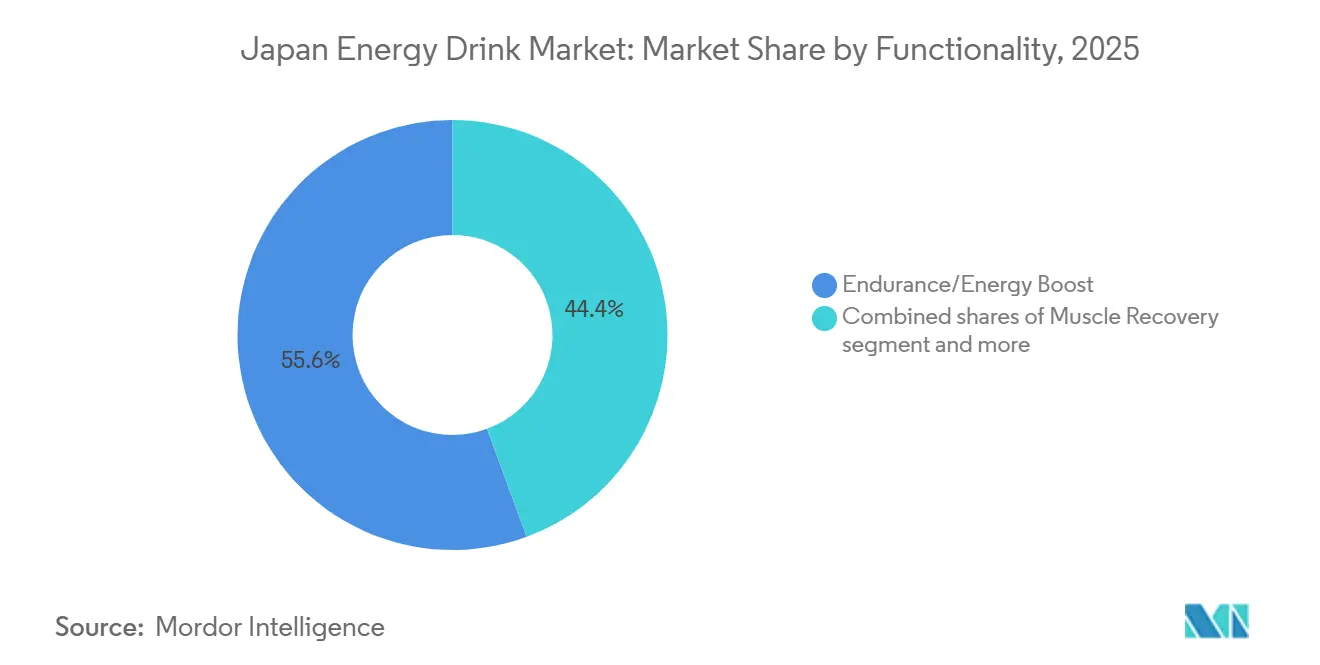

- 機能性別では、持久力・エネルギー補給が2025年の日本エナジードリンク市場規模の収益シェア55.62%を占め、筋肉回復が2031年まで最も速い年平均成長率6.27%を記録しています。

- 流通チャネル別では、小売が2025年の日本エナジードリンク市場規模の52.23%を占めており、観光と店内飲食の回復に伴い、ホレカが年平均成長率6.08%で伸長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のエナジードリンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 健康・フィットネスライフスタイル志向の高まりの影響 | +0.8% | 全国規模、東京・大阪・名古屋の首都圏に集中 | 中期(2〜4年) |

| 製品革新とフレーバー多様化の拡大 | +0.9% | 全国規模、都市部および コンビニエンスストアチェーンでの早期採用 | 短期(2年以内) |

| eスポーツおよびゲーム文化の関与拡大 | +0.7% | 全国規模、主要都市における13〜24歳層で最も強い | 中期(2〜4年) |

| 健康上の付加価値を持つ機能性飲料 | +0.8% | 全国規模、機能性表示食品 制度の規制経路に沿って | 長期(4年以上) |

| 低糖質処方を促すウェルネストレンド | +0.7% | 全国規模、健康意識の高い都市部消費者が主導 | 中期(2〜4年) |

| すぐに飲めるエナジー飲料の利便性 | +0.6% | 全国規模、自動販売機および コンビニエンスストアの高密度を活用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

eスポーツおよびゲーム文化の関与拡大

日本のゲーム文化は、特にeスポーツのコア視聴者層である13〜24歳の若年層においてエナジードリンクの採用を促進しています。Red Bullによるeスポーツチームおよびトーナメントのグローバルスポンサーシップは、ゲームカフェやLANセンターが炭酸エナジードリンクの消費拠点となっている日本においてローカライズされた活動に展開されています。Monster Energyは野球スポンサーシップを通じて日本でのスポーツマーケティングを拡大し、新規消費者の獲得とAsahiが管理する店内チャネルでの認知向上を図っています。ゲームマラソンとエナジードリンク消費の融合は、従来の職場での疲労回復とは異なる消費機会を創出し、ブランドが持続的な覚醒と反応速度向上を訴求するメッセージングとSKU開発を区分化することを可能にしています。

製品革新とフレーバー多様化の拡大

フレーバーのローカライズと機能性成分の多層化が、日本の5万8,000店のコンビニエンスストアでの棚スペースを巡ってブランドが競争する中、製品ポートフォリオを再形成しています。カネカは2024年3月に機能性表示食品制度のもとでQ10ヨーグルト飲料を発売し、脳ケアとストレス軽減を訴求しました。この位置づけはエナジードリンクの認知機能向上メッセージングと重複しています。キリンは2024年3月にLC-プラズマ強化の免疫ケア飲料を再発売し、前年比成長を達成して2023年に1,000万ケース超を目標に掲げ、カフェイン以外の機能性訴求に対する消費者の需要を実証しました。「Penta CRAFT ENERGY SYRUP」のようなクラフト系参入者は、ガランガル・ホップ・シナモンといった薬用ハーブを使用したカフェインフリー処方によって差別化を図り、刺激剤への依存を懸念するウェルネス志向消費者に「次世代エナジードリンク」として訴求しています。SuntoryのデカビタCは、Coca-Cola Japanのリアルゴールド、Asahiのドデカミンおよびおよそほかのビタミン飲料約25品目と競争し、継続的な処方変更による市場での地位維持を余儀なくされています。

健康上の付加価値を持つ機能性飲料

消費者庁が管理する機能性表示食品制度は、メーカーが事前承認なしに特定の健康訴求を行うことを可能にし、機能性エナジードリンクの市場投入までの時間を短縮しています。日本の機能性食品市場は2020年度に数十億ドル規模に達し、機能性表示食品セグメントが前年比で成長を続けており、自己実証型健康訴求に対する規制当局の受容を示しています。エネルギー訴求は最も人気の高い機能的便益であり、腸内環境(消費者関心35%)、睡眠・ストレス管理がこれに続き、エナジードリンクがカフェインベースにアミノ酸・アダプトゲン・ビタミンを組み合わせる機会を創出しています。OtsukaのBODYMAINTÉおよびアミノバリューはこの融合を体現しており、分岐鎖アミノ酸と電解質を組み合わせて運動後の回復をターゲットにし、スポーツ栄養とエナジーカテゴリーの橋渡しをする位置づけを確立しています。この規制フレームワークの柔軟性は迅速な製品展開を可能にしますが、高カフェイン含有量には義務的な警告表示(「子供・妊婦・授乳中の方にはお勧めしません」)が必要であり、健康志向の消費者を遠ざけたり、ファミリー向け小売環境での販促の余地を制限したりする可能性があります。

低糖質処方を促すウェルネストレンド

日本の表示規制では「無糖」を100ミリリットルあたり0.5グラム以下、「低カロリー」を100ミリリットルあたり20キロカロリー以下と定義しており、明確な基準が信頼できる健康訴求を可能にすることから、砂糖不使用・低カロリーのエナジードリンクが普及しています。日本でゼロカロリーに分類されるエリスリトールは、エナジードリンクメーカーに広く採用されており、三菱ケミカルが機能性飲料への使用を推進しています。スクラロースおよびアセスルファムKも広く使用されており、ブランドは規制上の定義を満たしながら甘味プロファイルを維持することができます。Suntoryの日本向けポートフォリオは大半が砂糖不使用であり、ウェルネストレンドとの整合および120ミリリットルボトルあたり15〜20グラムの糖分を含む従来のビタミン飲料との差別化を図る企業戦略を反映しています。日本の高齢化(2030年までに人口の30%が65歳以上に)は、糖尿病有病率の上昇と健康意識の高い消費が人口統計上の必要性となる中、低糖質オプションへの需要を増幅させます。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替機能性飲料カテゴリーとの競争 | -0.5% | 全国規模、特に コンビニエンスストアおよび自動販売機 | 短期(2年以内) |

| 高カフェイン含有量に対する健康上の懸念 | -0.4% | 全国規模、厚生労働省および 消費者擁護団体による監視が強化 | 中期(2〜4年) |

| 健康志向消費者を遠ざける糖分含有量 | -0.3% | 全国規模、高齢層および ウェルネス志向の都市部消費者に集中 | 中期(2〜4年) |

| 厳格な表示および年齢制限規制 | -0.3% | 全国規模、厚生労働省および 消費者庁が執行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高カフェイン含有量に対する健康上の懸念

カフェイン含有量への精査が強まっており、日本の厚生労働省は高カフェイン製品に警告表示を義務付け、「子供・妊婦・授乳中の方にはお勧めしません」と記載することを求めています。日本には1食分あたりの特定のカフェイン上限はないものの、警告表示の義務は規制当局の慎重姿勢を示しており、健康意識の高い消費者や青少年向けに購入する保護者を遠ざける可能性があります。さまざまな法域で未成年者へのエナジードリンク販売を制限する提案など国際的な先例は、日本が小売での年齢確認義務を導入するリスクを生み出しており、これが実現すれば対象市場を圧縮し、コンプライアンスコストを増大させる恐れがあります。OtsukaのオロナミンCはカフェインを含みますが、ビタミン飲料として位置づけられており、歴史と製薬会社としての信頼性によって一部の精査を回避しています。この規制環境は2層市場を生み出しています。すなわち、数十年にわたる安全実績を持つ製薬ブランドは抵抗が少なく、1缶あたりカフェイン150〜200ミリグラムの炭酸系輸入エナジードリンクは消費者擁護団体の注目を集め、将来的な規制の可能性を招いています。

厳格な表示および年齢制限規制

厚生労働省および消費者庁が管轄する日本の食品表示制度は、エネルギー・たんぱく質・脂質・炭水化物・ナトリウムの包括的な開示を義務付けており、「ビタミンC高含有」(100ミリリットルあたり12ミリグラム以上)などの栄養訴求についても特定の基準が設けられています[2]出典:厚生労働省、「栄養表示制度」、mhlw.go.jp。すべての添加物は指定・承認されなければならず、機能性表示食品または特定保健用食品の要件を満たさない限り、治療的訴求は禁止されています。輸入要件では厚生労働省の検疫所への届出が義務付けられており、規制の専門知識を持たない小規模な海外ブランドにとって参入障壁となっています。高カフェイン製品への警告表示義務と年齢制限販売に向けたグローバルな動向は、若年層向けマーケティングやSKU開発への投資を妨げかねないコンプライアンスの不確実性を生み出していますが、エナジードリンク販売に対する明示的な年齢制限はまだ施行されていません。規制上の負担は、確立されたコンプライアンス基盤と流通業者との関係を持つ既存プレーヤーに有利に働き、新規参入者にとって市場参入は資本集約的かつ時間を要するものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:従来型の優位性が天然志向の台頭に直面

従来型エナジードリンクは2025年に市場シェア77.23%を占め、Otsukaのオロナミン(1965年にビタミンB2・B6・C・カフェインを強化した120ミリリットルガラス瓶で発売)やTaishoのリポビタンなど、製薬会社系ブランドへの数十年にわたる消費者の忠誠心を反映しています。これらのビタミン飲料は自動販売機とコンビニエンスストアを通じて販売され、広範な流通網と職場での疲労回復という訴求を活用しています。一方、天然・オーガニックエナジードリンクは2026年から2031年にかけて年平均成長率5.56%で成長すると予測されており、クリーンラベルへの需要と、ガランガル・ホップ・シナモンなどの薬用ハーブを使用したカフェインフリー処方でウェルネス志向消費者に訴求する「Penta CRAFT ENERGY SYRUP」のようなクラフト系参入者によって推進されています。砂糖不使用・低カロリーエナジードリンクも拡大しており、日本向けポートフォリオの60%が砂糖不使用というSuntoryの実績が企業としてのウェルネストレンドへのコミットメントを示している一方、エナジーショットは限られた小売受容と大容量フォーマットを好む消費者嗜好により依然ニッチな存在にとどまっています。

従来型セグメントの底堅さは、機能性処方における製薬会社の信頼性と、自動販売機配置のコントロールに由来しています。Coca-Cola Bottlers Japanの120〜140万台の自動販売機とリアルタイムIoT対応の品揃え最適化は、特定SKUの入手可能性に慣れた消費者にとって乗り換えコストを生み出しています。Otsukaは2021年7月にプラスチック廃棄物削減のためラベルレスのオロナミンCボトルを導入し、2024年4月にエジプトでも発売するなど、国際展開の野心を示しています。天然・オーガニック系参入者は流通上の障壁に直面していますが、機能性表示食品規制の柔軟性から恩恵を受けており、健康訴求について事前承認なしに迅速な市場参入が可能です。Monster EnergyやRed Bullなどの炭酸系輸入エナジードリンクを含むその他のエナジードリンクは、従来のビタミン飲料の120〜150円に対して1缶200〜300円を支払う意思がある若年層・都市部消費者をターゲットとしたプレミアムニッチを占めています。

注記: 全個別セグメントのシェアはレポートご購入後に閲覧可能

包装形態別:アルミ缶がサステナビリティの優位性を獲得

金属缶は2026年から2031年にかけて年平均成長率5.72%で拡大しており、2025年の市場シェア40.22%を誇るPETボトルを上回る成長を見せています。これは日本のアルミ缶リサイクル率(2021年)および水平リサイクル率がPETを上回ることによって推進されています。SuntoryとUACJは世界初の100%リサイクルアルミ缶を開発し、CO₂排出量を60%削減して当初はビール製品に展開しており、エナジードリンクへの応用も見込まれています。無印良品(Muji)やDydoを含む日本の飲料ベンダーは、サステナビリティと長期保存(90〜270日)のためにPETボトルをアルミ缶に切り替えており、プレミアム訴求を目指すエナジードリンクブランドに有利な動きが生まれています。MAアルミニウムは日本最大の缶リサイクル工場を運営しており、環境意識の高い消費者や企業のサステナビリティ方針に応える閉ループサプライチェーンを確保しています。

PETボトルは自動販売機との互換性、通勤中における再密封可能フォーマットへの消費者選好、および大量生産する製薬ブランドにとっての低コストにより最大シェアを維持しています。ガラス瓶はオロナミンCなどの歴史的製品には残存していますが減少傾向にあり、120ミリリットルのガラス瓶が製薬会社としての信頼性とプレミアム感を強化しています。無菌パッケージ(テトラパック、カートン、パウチ)は、消費者のジュースや牛乳カテゴリーとの連想からエナジードリンクでは依然として少数ですが、機能性飲料の融合が利用を拡大する可能性があります。使い捨てカップはカフェやホレカ施設での店内消費に限られ、無視できる程度の規模にとどまっています。キリンは自動販売機向け100ミリリットルPETボトル生産に100億円を投資し、免疫ケア飲料をターゲットとしつつも、機能性飲料における小容量PETへの業界全体のコミットメントを示しています。

機能性別:スポーツ栄養との融合で筋肉回復が急増

筋肉回復は2026年から2031年にかけて最も速く成長する機能性サブセグメントであり、年平均成長率6.27%を記録しています。これはスポーツ栄養との融合と、OtsukaのアミノバリューBCAA(運動向けドリンク)およびAjinomotoのアミノバイタル®(日本でスポーツドリンク第1位を主張)によって普及したアミノ酸強化によって推進されています。このサブセグメントはジムユーザー・アマチュアアスリート・筋肉量の維持を目指す高齢消費者をターゲットとし、エナジードリンクを運動前の刺激剤ではなく運動後の回復補助として位置づけています。OtsukaのBODYMAINTÉは機能性成分とエナジードリンク形式を組み合わせ、カテゴリーの橋渡しをして対象となる消費機会を拡大しています。持久力・エネルギー補給は2025年に市場シェア55.62%を占めており、自動販売機とコンビニエンスストアの売上を支配するカフェイン中心処方と伝統的な職場での疲労回復という位置づけを反映しています。

筋肉回復機能へのシフトは、日本の高齢化人口動態(2030年までに人口の30%が65歳以上)と、都市部専門職の間でフィットネスクラブ会員が増加していることを反映しています。ブランドはカフェインベースに分岐鎖アミノ酸・電解質・プロテインアイソレートを重ねてプレミアム価格の正当化と従来のビタミン飲料との差別化を図っています。カネカのQ10ヨーグルト飲料(脳ケア・ストレスケア)が示すように、認知機能向上やストレス軽減を含むその他の機能性も、特定の効果に対価を払う消費者の意欲に後押しされて普及しています。機能性表示食品制度は迅速なSKU増殖を可能にしますが、高カフェイン含有量への警告は高齢層や健康志向消費者をターゲットとする製品の販促の余地を制限しており、機能的差別化と規制コンプライアンスの間の戦略的緊張を生み出しています。

注記: 全個別セグメントのシェアはレポートご購入後に閲覧可能

流通チャネル別:観光と飲食回復でホレカが反発

ホレカは2026年から2031年にかけて年平均成長率6.08%で伸長しており、2025年の小売市場シェア52.23%を上回る成長を見せています。これはパンデミック後の飲食回復と観光の反発が店内消費を拡大していることによります。Monster Energyはスーパーマーケット・eコマース・店内チャネルへの浸透にAsahiの流通ネットワークを活用しており、野球スポンサーシップによるスポーツマーケティングがレストラン・カフェ・バーでの認知向上に貢献しています。日本の観光セクターは回復を続けており、訪日外国人がホテル・空港・エンターテインメント施設でのプレミアムエナジードリンク需要を創出しています[3]出典:国土交通省、「訪日外国人消費動向調査」、mlit.go.jp。ホレカの成長はまた、ナイトライフシーンでのカクテルミキサーとしてのエナジードリンク採用も反映しており、職場での疲労回復にとどまらない消費機会を拡大しています。

小売は日本の5万8,000店のコンビニエンスストアと397万台の自動販売機により最大チャネルであり続けています。スーパーマーケット・ハイパーマーケットはより広い品揃えとプロモーション機会を提供しますが、コンビニエンスストアや自動販売機が持つ衝動買いの利便性には及びません。コンビニエンスストア・食品スーパーは24時間営業と都市部での高い来店頻度により支配的であり、セブン-イレブン・ファミリーマート・ローソンがコンビニエンスストア市場の大半を占めています。オンライン小売店はMonster Energyがeコマース浸透を強化し、Coca-Cola Bottlers Japanがデジタルマーケティングとeコマースインフラに100億円を投資するなど拡大しています。ドラッグストアや専門小売店などその他の流通チャネルは依然として周辺的ですが、健康意識の高い消費者をターゲットとする機能性エナジードリンクに機会を提供しています。

規制環境

日本のエネルギードリンクは食品衛生法および食品表示法の下で運営されており、監督は食品安全を担う厚生労働省(MHLW)、リスク評価を担う食品安全委員会(FSCJ)、表示・広告表現の管理を担う消費者庁(CAA)に分かれている。エネルギードリンクに使用される添加物は許可物質および使用基準(輸入品を含む)に準拠する必要があり、ラベルには栄養成分および原材料の必須表示が求められる。カフェイン含量の高い製品には、子供や妊娠・授乳中の女性への使用が推奨されない旨の注意書きが付されることもあり、これがパッケージでの表現やマーケティングの自由度に影響を与えている。

ブランドが製品をどのように位置付けるかは分類によって異なる。食品として販売される標準的なエネルギードリンクは治療効果の表示を行うことができない一方、機能性を訴求する場合は消費者庁が管轄する機能性表示食品制度(自己認証型の届出モデル)を通じて展開できる。これは、イノベーションにおいてコンプライアンス主導のトレードオフを生み出しており、適切な根拠を伴う機能性訴求型のSKUについては迅速な反復開発を後押しする一方、刺激性を前面に出した処方についてはカフェイン含量の表示や警告表示の目立たせ方を通じて監視が続けられている。

競合環境

日本のエナジードリンク市場は中程度の集中度を示しており、数十年来のビタミン飲料フランチャイズで流通密度と消費者信頼を活用するOtsuka・Taisho・Satoなどの製薬系既存プレーヤーの優位性を反映しています。一方、Monster EnergyやRed Bullなどのグローバルエナジー大手は独占的な流通業者パートナーシップを通じてローカライズ戦略を実施しています。Asahiが管理するMonster Energyの日本事業は、アジア太平洋地域で最も幅広いポートフォリオと最高市場シェアを誇るトップエナジードリンクブランドとして位置づけられています。Coca-Cola Bottlers Japanの120〜140万台の自動販売機と非アルコール飲料市場の大きなシェアは、リアルタイムIoT対応の品揃え最適化が時間帯と顧客層の嗜好に応じたSKU構成の調整を可能にすることで、新規参入者が乗り越えることが難しい流通上の障壁を生み出しています。

戦略パターンとしては、フレーバーのローカライズ(MonsterのアジアマーケットへのパッケージとフレーバーのAdaptation)、機能性ポジショニング(OtsukaのBODYMAINTÉがアミノ酸とエナジーフォーマットを組み合わせ)、流通活用(Monster向けAsahiの店内リーチ、ポートフォリオ向けCoca-Colaの自動販売機支配)が挙げられます。ホワイトスペースの機会としては、女性消費者をターゲットとするプレミアム天然セグメント(MonsterのFLRTは2026年3月に発売)、高齢化人口動態に対応するシニア向けエナジーソリューション、スポーツ栄養とエナジーカテゴリーを橋渡しする筋肉回復処方が含まれます。「Penta CRAFT ENERGY SYRUP」のような新興の破壊的参入者は、ガランガル・ホップ・シナモンといった薬用ハーブを使用したカフェインフリー処方によって差別化し、規制上の精査を回避しながら刺激剤への依存を懸念するウェルネス志向消費者に訴求しています。

テクノロジーの採用が競争ダイナミクスを再形成しています。Coca-Cola Bottlers JapanのTeradataデータウェアハウスと自動販売機からのワイヤレスPOSの統合は、パイロット展開において売上増加・残業コスト削減・担当者1名あたり対応台数の向上を達成し、データドリブンな品揃え最適化がマージン優位をもたらすことを実証しています。Asahi Group Holdingsは2024年2月にスーパードライビールの販売を4倍にするための海外M&Aを推進する計画を発表し、エナジードリンクの買収やパートナーシップを含む可能性がある飲料カテゴリー拡大への資本配分を示しています。Coca-Cola Companyの2015年にMonsterとの戦略的パートナーシップ(NOS・フルスロットル・バーン・マザーなどのエネルギーブランドをMonsterに移管)はグローバル流通を統合し、Coca-ColaをMonsterの優先グローバル流通業者として位置づけましたが、日本での事業はAsahiが引き続き担当しています。

日本のエナジードリンク業界のリーダー企業

The Coca-Cola Company

Red Bull GmbH

Monster Energy

PepsiCo

Suntory Beverage & Food Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動販売による小売は、通勤者の多い都市部の回廊地帯で高密度かつ日常的な入手可能性を必要とするプレミアムエネルギーブランドにとって重要な空白領域である。2026年4月、コカ・コーラ ボトラーズジャパンはモンスターエナジージャパンおよびアサヒ飲料と、自動販売機チャネルを通じてモンスターエナジー(355ml)を供給する契約を発表し、2026年6月上旬より営業エリア全域で自動販売機での販売を開始した。これにより従来の主流であったコンビニエンスストア以外にもアクセスが拡大し、他ブランドが大手事業者との追加的な販路展開を交渉する際に活用できる市場参入モデルを提供している。

製品・フォーマットに関する機会も、機能性の訴求、糖分の低減、代替的な提供形態を中心に集中している。2026年の新たな動きは、従来の炭酸缶飲料を超えた多様化の継続を示しており、大正製薬のリポビタンゼリー パフォーマンス(2026年4月)やチェリオコーポレーションのゴジラエナジーV(2026年4月)などが、棚スペースを巡る競争、IPを活用した差別化、利用機会(外出時、スポーツ、エンターテインメント)の拡大を反映している。食品と医薬部外品の区分は、認知機能、回復、ウェルネス関連の訴求について、禁止された効能表示に踏み込むことなく、根拠づけ、表示、コミュニケーションのあり方を依然として規定している。

最近の業界動向

- 2026年6月:コカ・コーラ ボトラーズジャパンは、2026年6月上旬より営業エリア全域の自動販売機網を通じてモンスターエナジー(355ml缶)の販売を開始した。この展開により、世界的な主要エネルギーブランドが、日本の即飲用消費パターンに合致した高頻度チャネルへの浸透を拡大した。

- 2026年4月:コカ・コーラ ボトラーズジャパンは、2026年4月30日にモンスターエナジージャパンおよびアサヒ飲料との間で、2026年夏より自動販売機網を通じてモンスターエナジー(355ml缶)を流通させる契約を発表した。この三者間の取り決めは、大手自動販売機事業者と日本の権利保有者およびブランド保有者を結びつけ、季節的需要の最盛期に向けた市場投入体制を強化した。

- 2024年7月:モンスターは日本において無糖エナジードリンクラインアップ「ウルトラシリーズ」を発売し、ウェルネス志向の購買行動やラベルを重視する消費者に対応するため無糖製品の展開を拡大した。この発売により、低糖分バリエーションが追加の陳列スペースを競うコンビニエンスストアや小売チャネルにおける、より広範なポートフォリオのセグメンテーションが後押しされた。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、小売および外食を通じて日本で販売されるエネルギードリンクの総価値を、最終消費者による購入時点で算出したものを対象としている。標準的なエネルギードリンクおよび、即飲用飲料として販売される密接に関連するエネルギー飲料フォーマットを含む。

対象範囲外:本市場規模には、スポーツドリンク、ボトル入り飲料水、炭酸ソフトドリンク、即飲用コーヒーなどの隣接する非エネルギー系ソフトドリンクは含まれない。

セグメンテーション概要

- 製品タイプ

- 従来型エナジードリンク

- 砂糖不使用・低カロリーエナジードリンク

- 天然・オーガニックエナジードリンク

- エナジーショット

- その他のエナジードリンク

- 包装形態

- PETボトル

- ガラス瓶

- 金属缶

- 無菌パッケージ

- 使い捨てカップ

- 機能性

- 持久力・エネルギー補給

- 筋肉回復

- その他

- 流通チャネル

- ホレカ

- 小売

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア・食品スーパー

- オンライン小売店

- その他の流通チャネル

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、独立して確認可能な主要インプットを固定するために使用された。世帯支出や価格指標に関する日本政府統計、飲料の流通に関連する税関・貿易データ、ソフトドリンクおよび機能性飲料を取り上げる業界団体の刊行物など、有料登録を必要としない情報源を活用した。

前提を現実的なものに保つため、企業の年次報告書や投資家向け資料、製品ラベルおよび栄養関連規制の資料、発売やパッケージ変更に関する信頼性の高い報道も確認した。企業財務情報を得るための有料サブスクリプションと、別途のニュース・財務情報フィードを用いて、特にブランド単位での公開情報が限られていた場合に、収益動向や主要イベントの時期を検証した。これらのデスクリサーチ情報源はあくまで例示であり、他の多数の公開情報源も相互確認や内容の明確化のために使用された。

一次インタビューおよび調査

一次調査は、日本の各チャネルで実際に販売されているものと、プロモーションや季節性の中でパッケージ形態や価格がどのように変動するかを検証することに重点を置いた。ブランド保有者、流通業者、小売チャネルの関係者を対象にインタビューを実施し、その後のフォローアップ調査を用いて、日本全国における販売量、チャネル別内訳、短期的な成長見通しを検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| 上位層:27% | 経営幹部(CXO):13% | |

| 中位層:59% | 機能・事業部門リーダー:40% | |

| 小規模事業者:14% | マネージャー:47% |

市場規模算定と予測

市場規模算定は、チャネル活動とカテゴリー浸透度から日本のエネルギードリンク消費量を再構築するトップダウン方式の需要プール構築から始まり、その後、実際に観測された価格帯を用いて価値に変換する。合計値は、SKU価格やパッケージサイズのチャネル別サンプル調査に基づく選択的なボトムアップ推計、およびそれに続く量から価値への変換によって裏付けられ、市場全体が合理的な範囲内にあるかを確認する。

最も重要なインプットは、コンビニエンスストアとその他小売との比率、即飲用フォーマットと小容量フォーマットの比率、ml単位での一般的なパッケージサイズ、実勢価格を一時的に押し下げるプロモーション強度、そして無糖・機能性訴求が商品構成や価格設定に与える影響であった。小規模チャネルにおいて直接的な販売量データが乏しい場合には、類似チャネルからの保守的な代替比率を用いて対応し、その後フォローアップの聞き取りで再検証した。予測に関しては、価格設定、チャネル変化、現地専門家が予測期間中に現実的と確認したフォーマット構成の変化に応じて成長率が変動できるよう、シナリオ分析を実施した。

データ検証と更新サイクル

算出結果は、独立した複数の指標によるトライアンギュレーション(三角測量)を通じて検証されており、最終的な数値が単一のデータ系列に依存することはない。一人当たり消費量の推計値、平均実勢価格、チャネル別貢献度について分散チェックを行い、その後、承認前に別のアナリストによる異常値の確認を実施している。

本モデルは年次で更新されるほか、突発的な税制・表示変更、大幅な価格改定、大規模なチャネル混乱などの重大な出来事が発生した場合には、その都度更新が行われる。提供前には、最新の公開情報や報道を再確認するための最終確認作業が実施され、クライアントには最新の見解が提供される。

Mordor Intelligenceの日本エネルギードリンク市場規模と他社公表推計との比較

日本のエネルギードリンクに関する公表市場規模は、カテゴリーの定義が似ているように見えても大きく異なることがある。この差異は通常、何をエネルギードリンクとして数えるか、どの販売チャネルを含めるか、そして数値が価値、量、あるいはその両方の組み合わせから構築されているかによって生じる。

アルコール入りエネルギードリンクはMordor Intelligenceの対象範囲外であり、この違いだけでも、他の推計がそれを同一カテゴリーの一部として扱っている場合には合計値に差が生じ得る。さらに、一部の数値は積極的な価格成長や単一の基準年のスナップショットに大きく依存しているのに対し、当社のモデルは予測を延長する前に、パッケージサイズ構成、プロモーションパターン、チャネル加重消費チェックに実勢価格を結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.58 B (2026) | |

| グローバルコンサルティングA | USD 2.69 B (2023) | より早い基準年を用いており、エナジーショットを別個のサブセグメントとして扱っているため、フォーマット間の消費がチャネル合計と整合していない場合、統合カテゴリーの規模を過小評価する可能性がある。 |

| 業界出版社B | USD 2.00 B (2024) | アルコール入りと非アルコールの種類を合わせて含み、単一年の値の時点に依存しているため、チャネル加重価格やパッケージサイズ構成の調整とは異なる結果になる可能性がある。 |

この表から、基準年の選択とカテゴリーの包含範囲が差異の最大の要因であることがわかるが、この差異は必ずしも一方の市場が他方より速く成長していることを意味するものではない。総額を再現可能な消費量と価格ロジックに基づいて固定し、その上でチャネルおよびフォーマットの指標を用いて再確認することで、クライアントが複数の出典を比較する際にも追跡・説明しやすい推計となっている。

レポートで回答された主な質問

日本のエナジードリンク市場の現在の規模はどのくらいですか?

この市場は2026年に35億8,000万米ドル相当であり、国内最大のエナジードリンク市場の一つに位置づけられています。

今後数年間の売上成長はどの程度ですか?

収益は年平均成長率5.44%で増加し、2031年までに46億7,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

天然・オーガニック飲料が年平均成長率5.56%で最も速い成長を記録しており、クリーンラベルに対する需要の高まりを反映しています。

最終更新日: