日本自動車保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

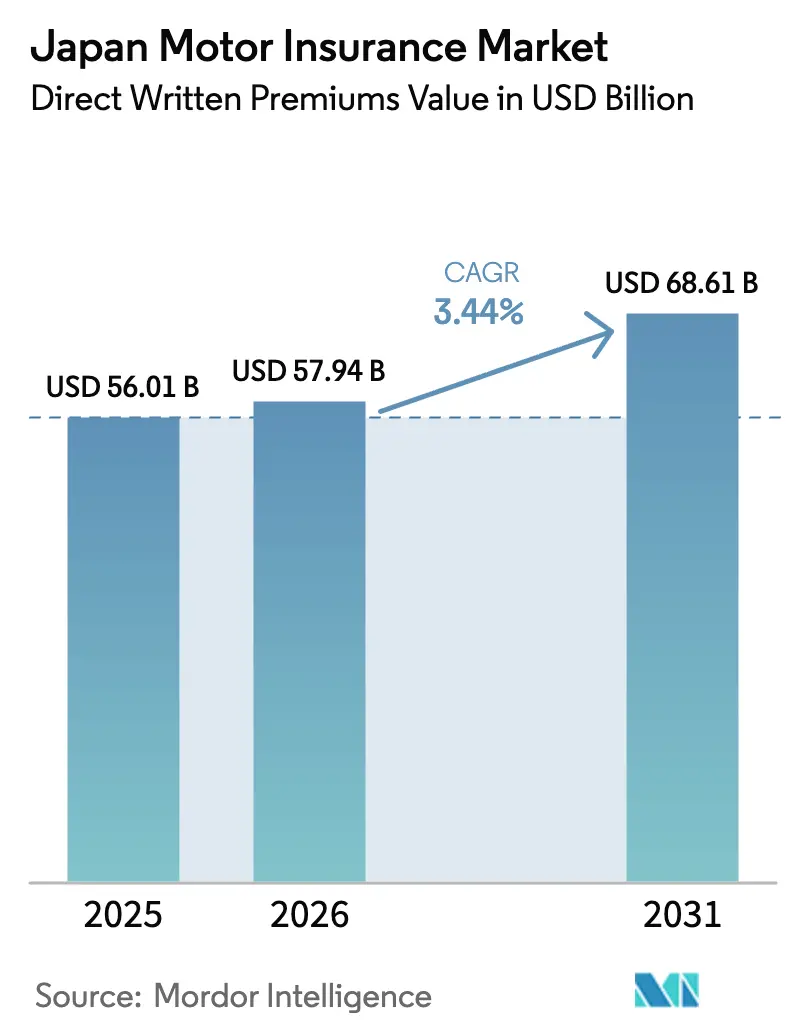

| 基準年の市場規模 (2025) | 56.01 十億米ドル |

| 市場規模 (2026) | 57.94 十億米ドル |

| 市場規模 (2031) | 68.61 十億米ドル |

| 成長率 (2026 - 2031) | 3.44% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本自動車保険市場分析

日本自動車保険市場の直接収入保険料価値における市場規模は、2025年の560億1,000万USDから2026年には579億4,000万USDに成長し、2026年〜2031年の年平均成長率(CAGR)3.44%で2031年までに686億1,000万USDに達すると予測されています。

この成長軌跡は、高齢化する人口動態と安定した車両利用が保険契約数の増加を抑制する一方で、車両の複雑化の進展と気候リスクの拡大が被保険価値と損害コストを押し上げるなか、量的拡大から価値最適化へのシフトを反映しています。事故頻度は低水準を維持しているものの、先進運転支援システム(ADAS)と電動化に伴い請求の深刻度が上昇しているため、保険会社は価格規律、商品再設計、テレマティクスの活用を強化しています。金融庁が透明性の向上と代理店の行動基準の強化を推進していることで、価格競争が激化し、直接チャネルや組み込みチャネルへの移行が加速しています。競争の中核は安定しているものの、業務改革とデジタル能力が販売量よりも経済性に大きく影響するようになっており、収益性の改善は顧客獲得よりも引受精度に依存しています。

主要レポートのポイント

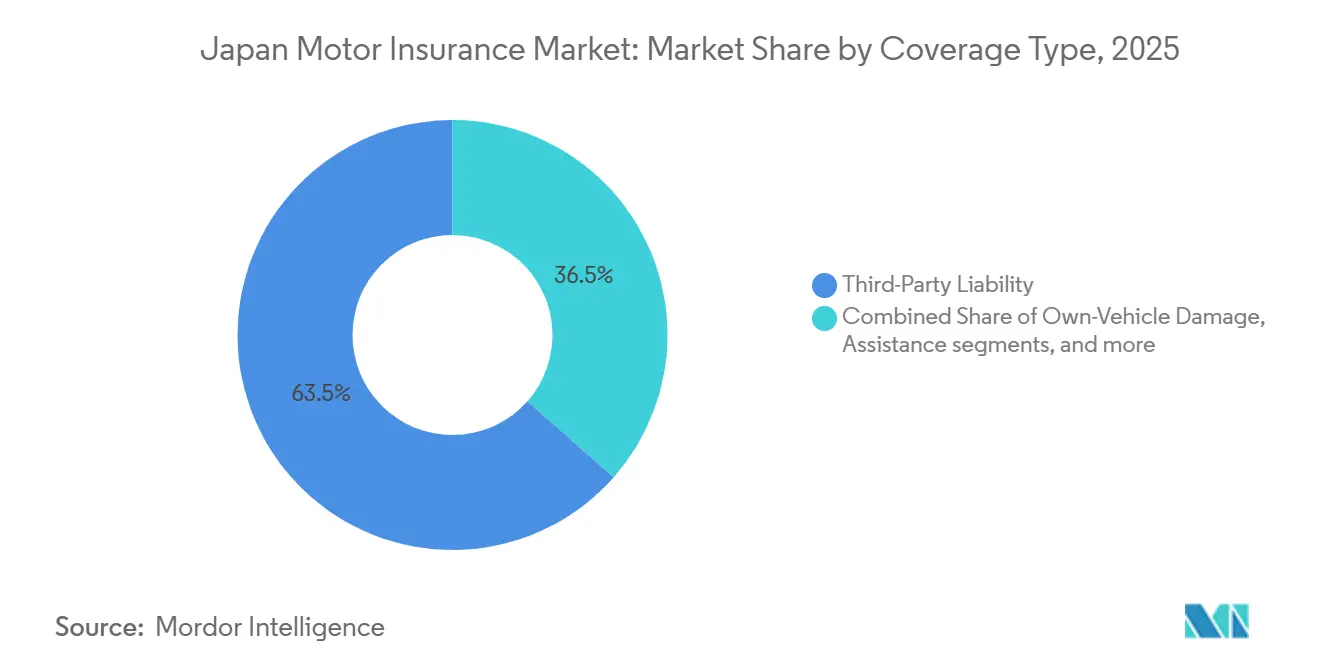

- 補償タイプ別では、第三者賠償責任が2025年の日本自動車保険市場シェアの63.5%を占めてトップとなり、自車両損害補償は2031年までに年平均成長率(CAGR)6.8%で拡大する見込みです。

- 車両タイプ別では、乗用車が2025年の日本自動車保険市場において保険料の56.8%を占め、商用車は2031年までに年平均成長率(CAGR)5.4%で最も速い成長を記録すると予測されています。

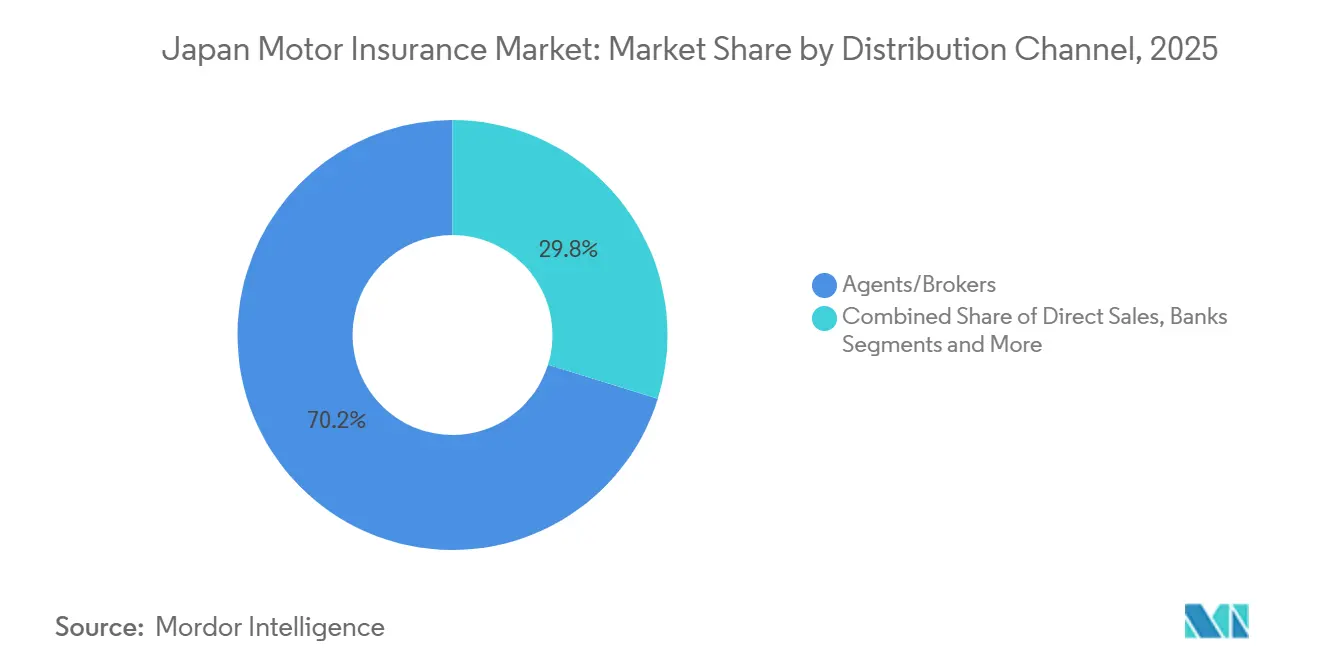

- 販売チャネル別では、代理店・ブローカーが2025年の日本自動車保険市場において70.2%のシェアを保持し、デジタルプラットフォームおよびその他の新興チャネルは2031年までに年平均成長率(CAGR)6.54%で成長すると予測されています。

- パワートレイン別では、ICE車両が2025年の日本自動車保険市場において保険料の58.7%を占め、電気自動車(EV)の保険料は2031年までに年平均成長率(CAGR)4.6%で成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本自動車保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使用中の乗用車が自動車損害賠償責任保険(CALI)需要を支える | +0.7% | 全国、東京(死者134人)、神奈川(139人)、北海道(129人)に集中 | 長期(4年以上) |

| 車両走行距離の緩やかな増加 | +0.5% | 全国、都市部が地方より早く回復する都市・農村格差あり | 中期(2〜4年) |

| ADASとドライブレコーダーが規制によりインセンティブ付与 | +1.2% | 全国、金融庁(FSA)と国土交通省(MLIT)が都道府県をまたいで連携 | 中期(2〜4年) |

| 観光回復に伴う強制第三者賠償責任保険 | +0.6% | 全国、観光地(京都、大阪、沖縄)への波及効果あり | 短期(2年以内) |

| 電気自動車・ハイブリッド車の普及 | +0.9% | 東京、神奈川、愛知が中心的な普及地域、大阪・福岡が次点 | 長期(4年以上) |

| 自動運転推進に向けた政府の取り組み | +0.8% | 全国、福井県(永平寺町)、千葉県で早期成果、19地域が通年運行中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使用中の乗用車が自動車損害賠償責任保険(CALI)需要を支える

使用中の乗用車の増加が強制自動車保険の需要を支えています。日本では2024年末時点で6,232万台の乗用車が走行しており、これは全国の7,874万台の自動車の79.1%に相当し、強制法のもとで自動車損害賠償責任保険(CALI)の需要を下支えしています[1]日本自動車工業会、「日本の自動車産業2025」、JAMA、jama.or.jp。平均使用年数は2024年3月時点で13.32年に延長しており、新規登録が鈍化する中でも車両の保険加入期間が長くなり、更新件数を押し上げています。強制自動車賠償責任保険料は2022年度に6,889億円に達し、損害保険料収入全体の6.6%を占めており、義務付けが生み出す基礎的な保険料規模を示しています。2025年の交通事故死者数は2,547人に減少しましたが、警察は28万7,236件の負傷事故を記録しており、安全性の向上にもかかわらず第三者補償の安定した需要が続いています。金融庁(FSA)は2026年1月に強制保険料率を据え置き、請求の安定を示すシグナルを発しており、保険契約者保護の仕組みは100%の補償比率を維持し、保険会社が経営困難に陥った場合でも消費者を保護しています。

車両走行距離の緩やかな増加が保険料総額の増加を支える

乗用車の総走行距離の緩やかな増加が、人口減少にもかかわらず保険料総額の増加を支えています。2024年度の総走行距離は6,975億500万キロメートルに達し、乗用車が5,650億2,100万キロメートルを占めており、ドライバー数が横ばいとなる中でもエクスポージャーベースの価格設定を支える回復トレンドが続いています[2]日本交通政策研究会、「交通政策の展望:2025年」、日交研、nikkoken.or.jp。保険会社は任意保険の価格設定において年間走行距離を主要な要素として使用しているため、利用率の上昇は契約件数を増やさずとも保険料プールの総額を引き上げる可能性があります。物流事業者は2030年度までに34%の輸送能力不足が見込まれており、車両稼働率が上昇し、商業分野における車両1台あたりのリスクエクスポージャーが増大しています。輸入電気自動車(EV)は2024年の登録EV全体の70%を占め、月平均走行距離472キロメートルとパワートレイン別で最長を記録しており、電動化が走行距離に対して緩やかな上昇圧力をもたらす可能性を示唆しています。都市部の回復が農村部より速く、この二極化した利用パターンが料率申請やテレマティクスを活用した価格モデルに反映されています。

ADASとドライブレコーダーが規制によりインセンティブ付与

ADASやドライブレコーダーを搭載した車両に対する保険料の差別化といった規制上のインセンティブが、より安全でプレミアム補償付きの車両の普及を促進しています。2024年の新型国産乗用車における自動緊急ブレーキの搭載率は97.8%、ペダル踏み間違い時の加速抑制装置は99.0%に達しており、安全性の向上とともに保険会社がこれらの機能に対して割引価格を設定することを可能にしています。政策立案者はサポカーやテレマティクスプログラムを推進しており、行動ベースの価格設定に向けた好ましい枠組みを形成しています。パイオニアとTokio Marine Groupは2025年7月に接続型ドライブレコーダーに関して提携し、2026年1月に開始されたドライブエージェントパーソナルサービスを実現しました。このサービスは事故アラートとドライバーアシスタンスを引受業務に組み込んでいます。MS&ADのテレマティクス契約台数は2024年6月時点で185万台を超え、Sompo Japanのドライブレコーダー連動型商品は37万台を超え、フリート向けソリューションは4,700社・15万台に達しています。損害保険料率算出機構(GIROJ)の参考純率により、各社はADAS搭載車両の事故頻度低下を反映させることができ、技術的な成果を保険料上の優位性と機能普及の加速に転換しています。

観光回復に伴う強制第三者賠償責任保険

すべての車両に対する強制第三者賠償責任保険が、都市化と観光回復の中で市場の基礎的な普及を確保しています。自動車損害賠償保障法はすべての登録車両に自動車損害賠償責任保険(CALI)の加入を義務付けており、100%の普及率を実現し、基本的な第三者補償における逆選択を排除しています。この契約は無損益・無利益の原則で運営され、運用収益を事故防止と被害者支援に充当することで制度を安定させ、価格変更を実績データに基づいたものとしています。政府はこの契約ラインに対して100%の保険契約者保護比率を維持しており、消費者の信頼を高め、補償の中断を防いでいます。レンタカーおよびカーシェアリングの需要は、公式の家計支出データに基づき2024年に回復しており、観光地の多い都道府県でのモビリティ消費の増加とCALI更新の安定を示しています。監督の枠組みでは、損害保険料率算出機構(GIROJ)が標準全額料率と参考純率を設定し、金融庁(FSA)、国土交通省(MLIT)、警察庁(NPA)がレベル3・レベル4に向けたシステム承認、安全記録、交通規則を調整することで、技術の進展に伴っても補償の実効性が維持されるよう確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い市場飽和度が新規顧客獲得を制限 | -0.6% | 全国、高齢化が進む都道府県(島根、鳥取、秋田)で最も顕著 | 中期(2〜4年) |

| 高齢化と少子化が自動車保有台数を縮小 | -0.8% | 全国、過疎化が進む農村部の都道府県でより速く進行 | 長期(4年以上) |

| 競争による平均保険料率への圧力 | -0.5% | 全国、デジタル参入者と直接チャネルにより激化 | 短期(2年以内) |

| 高齢ドライバーリスクの増大が保険金請求を押し上げる | -0.4% | 全国、65歳以上が人口の30%を超える地域に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い市場飽和度が新規顧客獲得を制限

自動車保険の普及率が高く市場が飽和状態にあるため、新規顧客獲得が制限され、価格競争が激化しています。2023年度の任意自動車保険の普及率は対人賠償で99.6%、対物賠償で96.5%に達しており、新規契約の増加はシェア争いに依存し、新規購入者の獲得には限界があります。被保険車両は対人賠償責任で約7,900万台(うち普通乗用車6,200万台、軽四輪乗用車1,600万台)に達しており、補償件数を拡大する余地はほとんどありません[3]日本交通政策研究会、「交通政策の展望:2025年」、日交研、nikkoken.or.jp。保険料調整慣行に対する規制当局の措置により、大手保険会社間の非公式な価格調整が排除され、料率と費用に持続的な圧力をかけるオープン競争が強制されました。2024年度にコンバインドレシオが悪化したことで、Tokio Marine Groupは2025年10月に料率改定を実施し、2026年度に95%以下を目指しています。Tokio Marine Directへのリブランドや楽天のエコシステムなどの直接チャネルは価格の透明性を高め、代理店ベースのマージンを圧縮しながら成長をデジタルモデルへとシフトさせています。

高齢化と少子化が自動車保有台数を縮小

高齢化と少子化による自動車保険市場の縮小が、新規ドライバーの減少と車両の世代交代の鈍化をもたらしています。2025年の交通事故死者のうち65歳以上が55.9%を占めており、リスクが高まる高齢ドライバー層の拡大とドライバー総数の減少を示しています。運輸部門は2030年度までに34%の輸送能力不足(バス運転手は28%不足)に直面しており、車両の世代交代と新規契約発行を弱体化させる広範な人口動態の縮小を反映しています[4]国土交通省、「国土交通白書2025(英語要約版)」、国土交通省、mlit.go.jp。保険会社は、2023年度の自動車事故件数がモビリティ回復とインフレにより増加したにもかかわらず(顧客層の拡大ではなく)、人口動態による構造的な重荷を認識しています。政府のライドシェア実証実験は農村部のモビリティ課題への対応に役立つ一方、個人所有を代替する可能性があり、個人向け保険需要に影響を与えます。島根や鳥取などの農村部の都道府県は、死者数が少なく過疎化が進んでいることで被保険者基盤が長期的に縮小するという課題を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

補償タイプ別:強制第三者賠償責任が主導、自車両損害補償が急成長

第三者賠償責任補償は、7,874万台すべての使用車両をカバーする強制自動車損害賠償責任保険(CALI)の義務付けにより、2025年の日本自動車保険市場シェアの63.5%を占めました。監督の枠組みは2026年1月に標準全額料率を据え置き、請求の安定を示すシグナルを発し、日本自動車保険市場における更新の安定化に寄与しました。CALI制度は運用収益を防止・被害者支援に充当し、無損益・無利益の方針を採用することで価格設定を政治的影響から切り離し、実績データに基づいたものとしています。任意保険セグメントの市場規模は、商品設計とテレマティクスが任意給付を拡大するにつれ、強制保険よりも速いペースで成長しています。自車両損害保険は、ADASや窓ガラス、バッテリー関連の修理コスト増加により顧客が保険加入を求めるなか、2031年までに年平均成長率(CAGR)6.8%で成長する見込みです。センサーの再校正ニーズの増大と部品調達の困難化が請求の深刻度を押し上げており、総合補償、衝突補償、アシスタンス特約の付帯率向上を支えています。

電気自動車(EV)はバッテリー交換費用が数百万円に達することもあり、自車両損害リスクに複雑性を加えており、被保険価値と平均保険料を押し上げています。保険会社はEV台数の増加と輸入EVの登録シェアの拡大に伴い、高電圧システム、熱暴走、充電器賠償責任に特化した商品で対応しています。SompoのEveriwaチャージャーシェアプラットフォームへの補償は、充電時の物損・傷害に関する新たな賠償責任ユースケースを示しています。テレマティクスとドライブレコーダーの統合が総合補償商品内で拡大しており、2026年1月のTokio Marine Groupのドライブエージェントパーソナルサービスへのパイオニア製機器の採用がその例として挙げられます。2024年度の任意自動車保険の保険金支払いが保険料収入の伸びを上回ったことは、インフレによる修理コストの上昇を反映しており、マージン保護のための料率改定と補償再設計を支持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

車両タイプ別:乗用車の優位性は維持、商用フリートが加速

乗用車は2025年に保険料の56.8%を占め、6,232万台が使用中で平均車齢9.34年であり、頻繁な修理イベントと強固な更新サイクルを支えています。任意自動車保険の被保険車両は対人賠償責任で約7,900万台に達しており、日本自動車保険市場における個人・軽乗用車補償の深さを示しています。使用年数の長期化は保険期間を延ばし、代替率を低下させており、成長の方向性を契約件数よりも1契約あたりの保険料へと向けています。商業ラインの日本自動車保険市場規模は、物流制約とフリートのデジタル化により速いペースで拡大する見込みです。商用車は2030年度までに34%の輸送能力不足を補うために物流事業者が稼働率を引き上げ、テレマティクスベースのリスク管理を求めるなか、2031年までに年平均成長率(CAGR)5.4%で成長すると予測されています。

保険会社は、ドライバー不足とルート制約に直面するフリートを支援するためのB2Bリスクエコシステムを構築しています。Tokio Marine Groupは2024年11月に11社の大手貨物集約輸送事業者と物流コンソーシアム「バトン」を組成し、2026年2月からリレー輸送の実証実験を開始しており、保険を組み込んだ企業横断型ソリューションを拡大しています。SompoのフリートSMILING ROADは4,700社・15万台に達しており、行動ベースの安全プログラムとテレマティクスに連動した保険料割引の規模を示しています。トラックやバスは乗用車より使用年数が長く、安定した更新収入と老朽化資産に対する精緻な補償を支えています。軽商用車の電動化目標は新たなバッテリーリスクと稼働停止リスクをもたらし、日本自動車保険業界においてカスタマイズされた商品が必要とされています。

販売チャネル別:代理店が根強い地位を維持、デジタルプラットフォームが急成長

代理店・ブローカーは2025年に70.2%のシェアを保持しており、市場全体における深い顧客関係と法人アカウントへの浸透を反映しています。金融庁(FSA)が2025年12月に包括代理店に対して比較説明と推奨販売の義務付けを求める方針を示したことで、コンプライアンス基準の上昇がチャネルを変容させており、顧客本位の商品比較が促進されています。保険会社は代理店へのコスト支援や出向を削減しながら、価格・情報問題に対処するための懲戒規則を強化しています。テレマティクスとエコシステムアクセスが獲得・サービスコストを削減するにつれ、直接チャネルや組み込みチャネルにおける日本自動車保険市場規模は速いペースで成長しています。デジタルプラットフォームおよびその他の新興チャネルは、電子商取引のクロスセル、銀行パートナーシップ、OEMアフィニティプログラムに牽引され、2031年までに年平均成長率(CAGR)6.54%で成長すると予測されています。

エコシステムプレーヤーがそのペースの変化を示しています。Rakuten Insurance Groupは2024年に26万3,827件の新規契約を獲得し、コマース、銀行、通信サービスからの強力なクロスセルを活用しました。Tokio Marine GroupはE.design Insurance GroupをTokio Marine Directとして2025年7月にリブランドし、2025年10月の販売件数と保険料収入が前年同期比1.2倍となったことを報告しており、消費者認知度の向上を示しています。SBI Insurance GroupはFinatextのInspireプラットフォームを採用してグループ業務をデジタル化し、2025年9月までに26の地域金融機関に拡大しており、組み込みモデルを支援しています。これらの動きは、デジタル参入者が代理店の経済性を圧縮する一方で、既存大手が市場内でシェアを維持するために同様のツールを採用している状況を示しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

パワートレイン別:ICE車両が保険料を下支え、EV補償が最速で拡大

ICE車両は2025年に保険料の58.7%を占め、豊富なデータ履歴と修理インフラにより引き続き価格設定の基盤となっています。EV保険料は、2035年までに新型乗用車販売の100%を電動化するという政策目標と登録台数の増加に支えられ、2031年までに年平均成長率(CAGR)4.6%で成長すると予測されており、新たな商品が求められています。輸入EVは2024年の登録EV全体の70%を占め、月間走行距離が長く、エクスポージャーの増大と精緻な料率設定の必要性を示しています。市場は、経済産業省(METI)が2030年度までに充電ポート30万口の整備計画を進める中、バッテリー安全性、高電圧システム、充電器賠償責任に対する特約に依存しています。EV向けロードサービスや充電器シェアリング賠償責任の初期商品設計は、業界における電動化連動型補償の幅広いラインナップを示しています。

ハイブリッド車は2024年に200万台超の登録台数で最大の代替燃料グループを形成し、プラグインハイブリッド車(PHV)は4万3,113台、燃料電池車(FCV)は普及初期段階にあり、多様なリスクミックスを形成しています。商業用途に集中するクリーンディーゼルの登録台数も、優れたトルクと燃費特性でミックスに加わっていますが、新たな排出規制に直面しています。次の10年間の政策では次世代車が新型乗用車販売の50〜70%に達することが見込まれており、フリート構成と請求プロファイルが時間をかけて変化していきます。電動化パワートレインの価格設定を改善するためにAIモデルへの投資が進んでいますが、バッテリーや先進電子機器に関する過去の損害データが依然として少ないことが重要な課題です。テレマティクスとイベントレコーダーからのデータ品質の向上により、日本自動車保険市場においてEVの残存価値が明確になるにつれ、全損示談と残存物管理が改善されるでしょう。

地域分析

都市部の密度と高齢化が請求パターンを形成するなか、保険料規模とリスクプロファイルは地域によって異なります。東京と神奈川は2025年にそれぞれ134人・139人の死者を記録しており、交通集中と衝突頻度の高さが平均保険料と補償付帯率を押し上げています。北海道は129人の死者で3位となり、冬季の危険と長距離走行が気象・野生動物関連の総合補償請求を増加させています。自動車保険の正味保険料収入は2024年度に4,470億円増加して9兆5,780億円となり、料率改定が修理インフレを捉えた都市部が突出した増加に貢献しています。大阪と愛知も、製造業・物流の集積と人口集中により市場を支える重要な保険料プールを有しています。

島根や鳥取などの農村部の都道府県は2025年の死者数が17人にとどまり、人口減少により1人あたりの車両保有台数が減少しています。これらの地域では輸送能力不足がより深刻であり、公共ライドシェア実証実験への関心を高め、個人の車両利用パターンを変化させ、保険需要に影響を与えています。地方代理店は大都市圏以外の流通において引き続き中心的な役割を担っており、デジタルチャネルの普及は人口動態とエコシステムのクロスセル接点の少なさから遅れています。強制保険の料率体系は離島や沖縄を考慮しており、台風や修理ネットワークの制約といった日本自動車保険市場に影響を与える特有のリスクを認識しています。観光回復は沖縄などの観光地でのレンタカー保険を支援しており、個人向け保険件数の一部の減少を相殺しています。

自動運転は目標を絞った実証実験と農村部への展開を通じて拡大しており、地域のリスクを変容させています。福井県永平寺町は2023年5月にレベル4サービスを開始し、2024年末までに他の18か所が通年運行を開始、2027年にかけてさらに多くの地点が計画されています。千葉県の都市近郊での実証実験では、保険会社が関与して事業者賠償責任の保険設計を精緻化するための安全性検証が行われています。EVの普及は充電インフラへのアクセスと所得効果により東京、神奈川、愛知に集中しており、これらの地域でバッテリーおよびインフラ関連の請求リスクが高まっています。高速道路の充電器が90kW以上にアップグレードされ、地域ネットワークが拡大するにつれ、電動化と自動化に関連する日本自動車保険市場規模はインフラの展開状況をより反映するようになるでしょう。

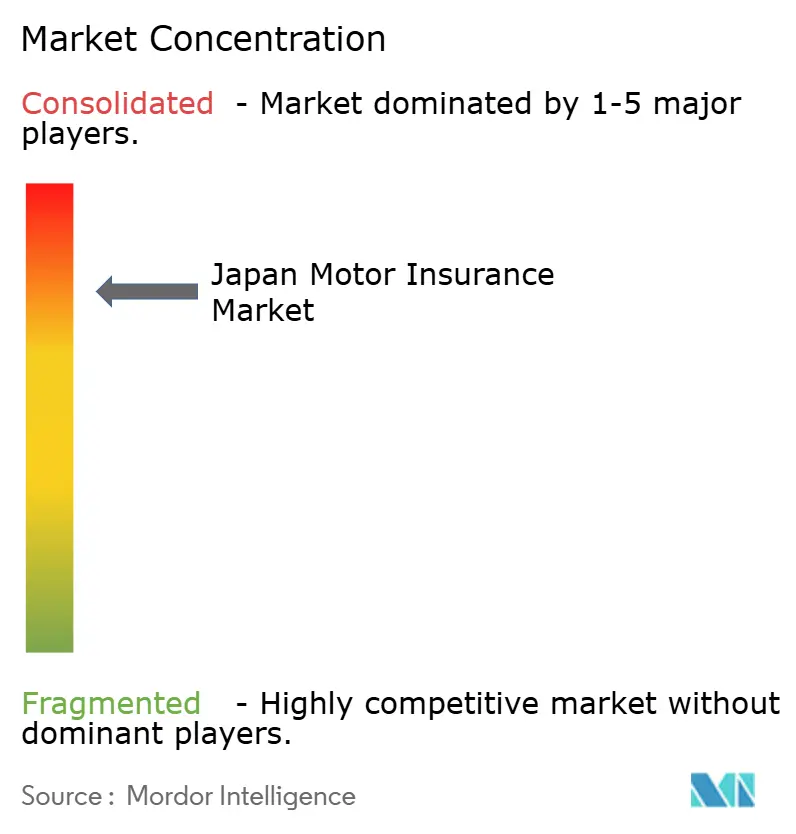

競争環境

日本自動車保険市場はTokio Marine Group、MS&AD Insurance Group、Sompo Holdingsを中心とした寡占市場であり、これら3社が国内損害保険の正味保険料収入の大部分を占めています。MS&AD Insurance Groupは2023年度にグループレベルで最大の市場シェアを保持しており、3社すべてが保険料調整と保険金支払い対応に関する規制措置を受けた後に業務改革に取り組みました。オープン競争への移行により透明性が高まり、コンバインドレシオを回復させるためのコスト削減、引受改善、デジタルチャネル開発が推進されました。Tokio Marine Groupの自動車保険コンバインドレシオは2024年度に98.0%まで上昇し、2026年度に95%以下を目指して2025年10月に8.5%の料率引き上げが実施されました。2026年の3社の重点課題は、テレマティクス、ADAS修理に伴う保険金コスト管理、および費用率を低下させるチャネル改革に集中しています。

テレマティクスと接続型サービスが主要な差別化要因となっています。アイオイニッセイ同和損害保険は2024年6月にテレマティクス自動車保険契約台数が185万台を超え、安全運転スコアと割引・エンゲージメントを組み合わせています。Sompo Japanのドライブレコーダー商品は累計37万台を超え、SMILING ROADフリートプログラムは4,700社・約15万台をカバーしています。Tokio Marine Groupはパイオニアと提携し、2026年1月にドライブエージェントパーソナルサービスを開始しました。このサービスは接続型ドライブレコーダーを統合し、事故アラートとドライバーアシスタンスを提供しています。自動化と電動化の進展に伴い、保険市場ではレベル4サービス補償、バッテリー賠償責任、充電器シェアリング保護という新たなホワイトスペースが生まれています。

デジタル・組み込み型の挑戦者がエコシステムの相乗効果を活かして規模を拡大しています。Rakuten Insurance Groupは2024年にウェブベースの保険販売を前年比33.7%増加させ、コマース、銀行、通信にわたるクロスセルの優位性を活用して市場での獲得コストを削減しました。SBI Insurance Groupは2025年4月に有効契約数が300万件を超え、2025年9月までに26の地域銀行を通じた販売を拡大し、テクノロジーを活用してグループ保険業務と組み込み型オファーを効率化しています。Finatextが2025年10月にAIインシュアテック企業を買収し、SBI Insurance Groupに展開したことは、生成AIが事故受付と販売支援機能を実現し、サービスコストを削減する方法を示しています。既存大手はこれらのツールを取り入れながら、手数料の経済性を再構成するコンプライアンス変更と代理店関係の管理を行っています。

日本自動車保険業界リーダー

Tokio Marine Group

Sompo Holdings

MS&AD Insurance Group

Rakuten Insurance Group

SBI Insurance Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Tokio Marine & Nichido Fire Insuranceは、2030年度までに34%と予測される物流能力不足に対応するため、2024年11月に11社の大手貨物集約輸送事業者と設立した物流コンソーシアム「バトン」を通じた企業横断型リレー輸送の試験運用を開始する予定です。

- 2025年12月:Sompo HoldingsとSompo Japan Insuranceは、2025年11月30日時点の業務改善計画の進捗状況を金融庁(FSA)に報告し、183の取り組みのうち約70%が持続的効果フェーズに入っていることを文書化し、専門調査部門が設立から8か月で4,300件以上の調査を実施したことを報告しました。

- 2025年12月:金融庁(FSA)は、包括代理店に対して比較説明と推奨販売の枠組みを義務付ける保険会社監督に関する総合ガイドラインの改正案を公表し、2026年1月30日まで意見公募を受け付けました。

- 2025年10月:Finatext Holdingsは、「保険のAI」チャットサービスと「LifeLight」AIエージェントを提供するAIインシュアテックスタートアップのBehavior, Inc.を買収し、保険を含む金融商品全般にわたる顧客ニーズ分析と販売支援ソリューションのための生成AIを統合しました。

日本自動車保険市場レポートの調査範囲

自動車保険証券は、保険会社が公共の責任を制限し、潜在的な交通事故から公衆を保護するために提供する法的に必要な書類です。自動車を所有するすべてのドライバーは、法律により自動車保険に加入することが義務付けられています。本レポートは、日本の自動車保険市場の詳細な分析を提供します。市場のダイナミクス、セグメントおよび地域市場における新興トレンド、さまざまな商品タイプと用途タイプに関するインサイトを提供します。また、日本の自動車保険市場における主要プレーヤーと競争環境を調査しています。日本の自動車保険市場は、タイプ(第三者賠償責任と総合)および販売チャネル(代理店、ブローカー、直接、オンライン、その他の販売チャネル)によってセグメント化されています。レポートは上記すべてのセグメントについて、価値(百万USD)での市場規模と予測を提供しています。

| 第三者賠償責任 | |

| 自車両損害 | 衝突 |

| 総合(盗難、窓ガラス、火災など) | |

| アシスタンス&アドオン(ロードサービス、法的補償) |

| 乗用車 |

| 商用車 |

| 直接 |

| 代理店・ブローカー |

| 銀行 |

| 組み込みチャネル(OEM、アフィニティなど) |

| デジタルプラットフォームおよびその他の新興チャネル |

| ICE車両 |

| 電気自動車 |

| ハイブリッド車 |

| その他(水素燃料電池車(FCEV)、液化石油ガス(LPG)・圧縮天然ガス(CNG)など) |

| 補償タイプ別 | 第三者賠償責任 | |

| 自車両損害 | 衝突 | |

| 総合(盗難、窓ガラス、火災など) | ||

| アシスタンス&アドオン(ロードサービス、法的補償) | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| 販売チャネル別 | 直接 | |

| 代理店・ブローカー | ||

| 銀行 | ||

| 組み込みチャネル(OEM、アフィニティなど) | ||

| デジタルプラットフォームおよびその他の新興チャネル | ||

| パワートレイン別 | ICE車両 | |

| 電気自動車 | ||

| ハイブリッド車 | ||

| その他(水素燃料電池車(FCEV)、液化石油ガス(LPG)・圧縮天然ガス(CNG)など) | ||

レポートで回答される主要な質問

2031年までの日本自動車保険の現在の規模と成長見通しは?

日本自動車保険市場は2026年に570億9,400万USDと推定され、年平均成長率(CAGR)3.44%で2031年までに686億1,000万USDに達すると予測されています。

日本自動車保険においてどの補償タイプが主導し、どれが最も速く成長していますか?

第三者賠償責任が2025年に63.5%のシェアでトップとなり、自車両損害補償は2031年までに年平均成長率(CAGR)6.8%で成長すると予想されています。

日本自動車保険における販売チャネルはどのように変化していますか?

代理店・ブローカーは2025年に70.2%のシェアを保持していますが、金融庁(FSA)が代理店の行動基準を強化するなか、デジタルプラットフォームおよびその他の新興チャネルは2031年までに年平均成長率(CAGR)6.54%で成長すると予測されています。

日本における電動化が保険と保険金請求に与える主な影響は何ですか?

EVの普及は被保険価値を高め、バッテリーと充電に関する賠償責任を生み出しており、EV保険料は2031年までに年平均成長率(CAGR)4.6%で成長すると予想され、専門的な商品がすでに市場に登場しています。

日本全国でリスクと保険料規模はどこに集中していますか?

東京、神奈川、大阪、愛知などの都市部の都道府県は、交通密度と商業活動により保険料規模が集中しており、農村部は高齢化する人口動態と個人向け保険需要を変化させるライドシェア実証実験に直面しています。

2026年に価格設定と販売に影響を与える規制変更は何ですか?

金融庁(FSA)はCALI料率を据え置き、包括代理店に対する比較説明と推奨販売規則を提案しており、透明性を高めデジタルシフトを促進しています。

最終更新日: