日本の損害保険市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

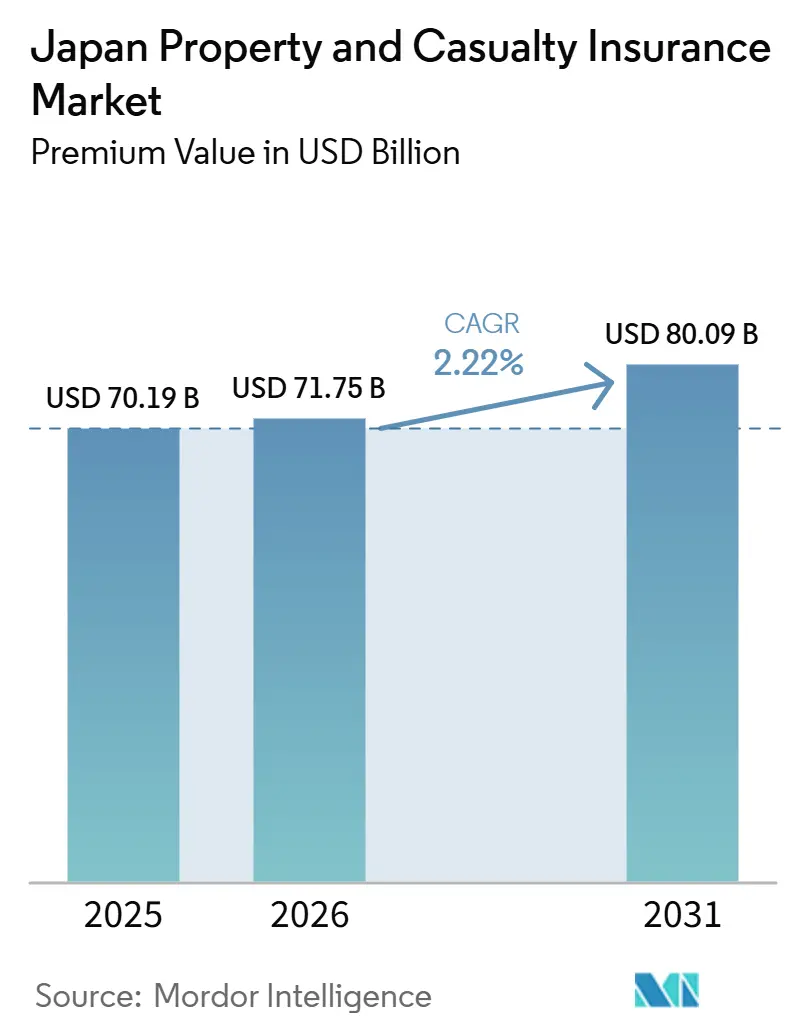

| 基準年の市場規模 (2025) | 70.19 十億米ドル |

| 市場規模 (2026) | 71.75 十億米ドル |

| 市場規模 (2031) | 80.09 十億米ドル |

| 成長率 (2026 - 2031) | 2.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の損害保険市場分析

日本の損害保険市場の規模は、保険料ベースで2025年に700億1,900万米ドル、2026年に717億5,000万米ドルに達し、2031年までに800億9,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 2.22%で成長する見込みです。

日本の損害保険市場は2026年に安定した拡大を示しており、保険会社は数シーズンにわたる激甚な大規模災害を経てリスク選好と引受基準を再設定した後、保険料水準と補償条件の再調整を進めています。日本の損害保険市場はまた、金融庁が2026年3月までに経済価値ベースのソルベンシー規制を導入するという新たな規制資本体制にも適応しており、資本規律と情報開示要件が強化されています。2024年の能登半島地震や激しい対流性嵐を含む一連の事象による損害実績は、2025年を通じて保険金請求の決済が進む中で、火災・財産保険の保険料水準の妥当性と免責金額に引き続き影響を与えています。決済・不動産取引における新たな組み込み型・アフィニティ型チャネルは、販売時点での統合とデジタル利便性に対する消費者の期待に沿ったペーパーレスな加入手続きを通じて、個人向け保険のリーチを拡大しています。MS&ADにおける最終的な合併計画やSompoによる海外買収を含む主要グループの戦略的動向は、日本の損害保険市場における強靭性を支えるための積極的なポートフォリオ最適化と非有機的成長を示しています。

レポートの主要ポイント

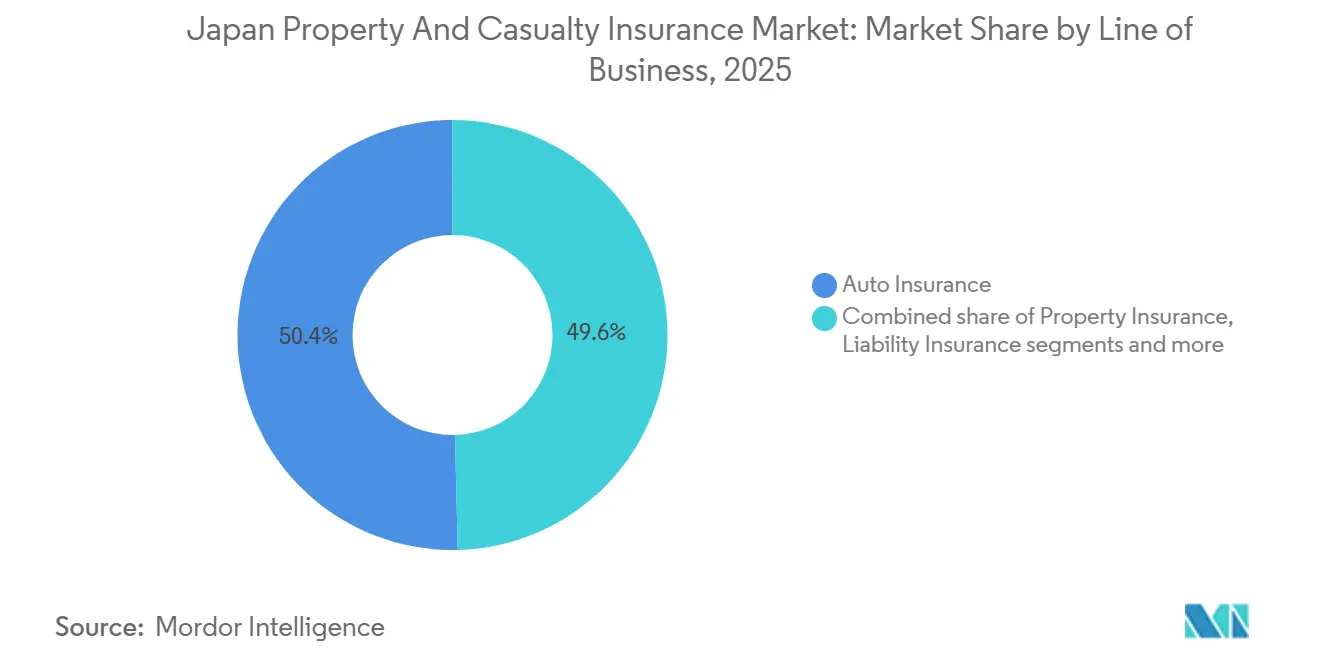

- 事業種目別では、自動車保険が2025年の日本の損害保険市場シェアの50.38%を占めてトップとなり、サイバー保険は2031年にかけて年平均成長率17.38%で拡大する見込みです。

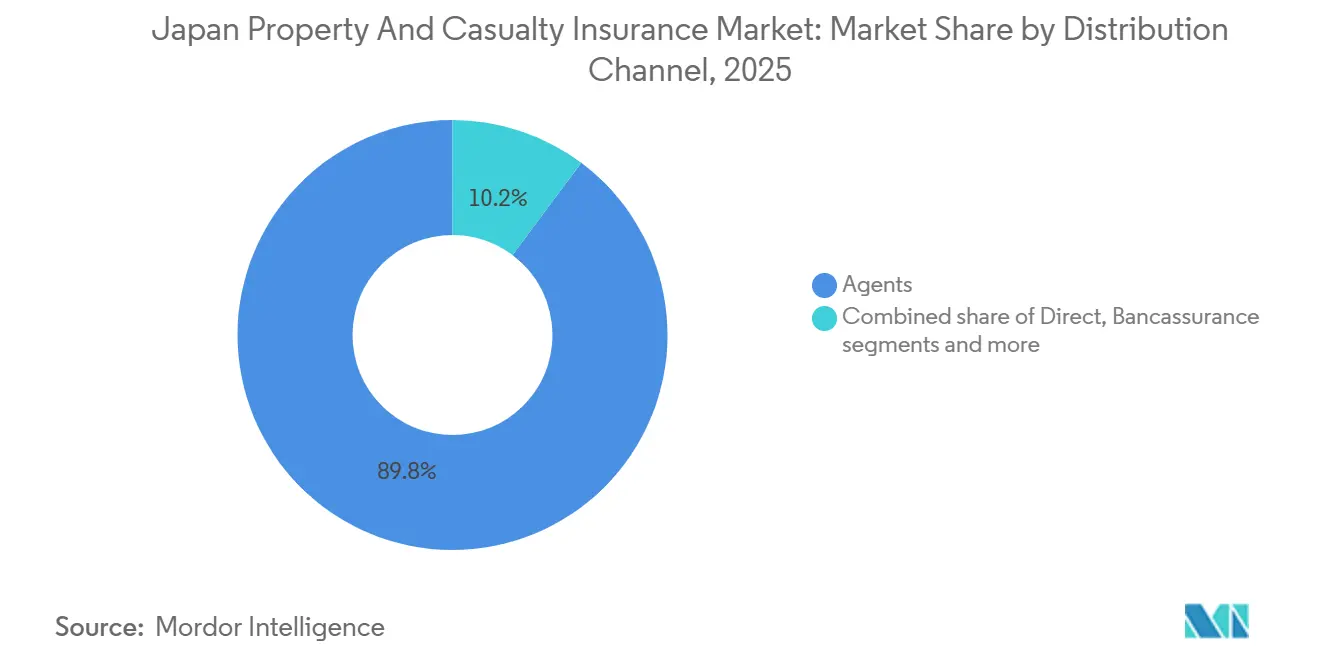

- 販売チャネル別では、代理店が2025年の日本の損害保険市場シェアの89.78%と最大シェアを保持し、アフィニティ・組み込み型パートナーシップは2031年にかけて年平均成長率13.84%で成長する見込みです。

- エンドユーザー別では、個人が2025年の日本の損害保険市場シェアの73.73%を占め、中小企業は2031年にかけて年平均成長率7.33%で成長する見込みです。

- 地域別では、関東が2025年の日本の損害保険市場シェアの35.38%を占めてトップとなり、九州・沖縄は2031年にかけて年平均成長率5.84%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

日本の損害保険市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| テレマティクス主導の 自動車普及が保険料成長を加速 | +0.4% | 全国、 関東・中部での早期効果 | 中期 (2〜4年) |

| 自然災害および修繕費インフレによる 火災・財産保険の持続的な保険料再設定 | +0.6% | 全国、 九州・四国・北海道で顕著 | 短期 (2年以内) |

| 経済価値ベースの ソルベンシー移行が資本規律を強化 | +0.3% | グローバルな 枠組み、東京の主要保険会社への集中的影響 | 中期 (2〜4年) |

| 地震特約の普及と 安定した国家支援の引受能力が住宅保険を拡充 | +0.2% | 全国、 特に太平洋側の都道府県 | 長期 (4年以上) |

| 組み込み型・アフィニティ型 販売が新たな少額補償を開拓 | +0.5% | 全国、 都市部への波及 | 中期 (2〜4年) |

| データ主導の 自然災害保険金請求がパラメトリック商品を可能に | +0.2% | 全国、 関東からのパイロット展開が拡大 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

テレマティクス主導の自動車普及が保険料成長を加速

走行距離連動型・行動連動型プログラムは2026年も引き続き拡大しており、普及した導入基盤と実証された安全性の成果に支えられ、日本の損害保険市場における自動車損害実績の安定化に寄与しています。Cambridge Mobile Telematicsは2025年半ばまでに日本国内のプラットフォーム上でアクティブドライバー数が100万人を突破したと報告しており、パートナープログラムでは登録ドライバーの事故頻度の低下と顧客満足度の向上が記録されています [1]Cambridge Mobile Telematics、「Cambridge Mobile Telematicsが日本でドライバー数100万人を突破」、Cambridge Mobile Telematics、cmtelematics.com。損害保険料率算出機構は自動車を17クラスに区分する車種別リスク分類を導入し、より詳細なリスク価格設定を支援するとともに、主要保険会社が活用するテレマティクスの知見との整合性を高めています。複数の保険会社が車載事故映像とリアルタイムアラートの機能を拡充し、保険金請求の査定改善と交通安全の向上を図っており、製品アップデートは2026年まで予定されています。注意散漫に起因する事故統計の増加は、行動スコアリングとドライバーコーチングの価値を裏付けており、日本の損害保険市場においてより安定した成果を求める保険会社によるテレマティクスへの継続的な投資を支えています。

自然災害および修繕費インフレによる火災・財産保険の持続的な保険料再設定

保険会社は2024年後半から2025年にかけて一連の大規模災害を受けて火災・財産保険の保険料調整を継続しており、損害実績と修繕費の上昇により日本の損害保険市場における引受基準の厳格化が求められています。2024年1月の能登半島地震による保険金請求は126,698件の契約に対して6億7,000万米ドル(1,048億円)に上り、2024年4月の兵庫県での大規模降雹事故では149,612件の契約に対して8億7,000万米ドル(1,359億6,000万円)の保険金請求が発生しました。2024年の台風シャンシャンは5億4,900万円(3億5,000万米ドル)の保険金請求をもたらし、その大部分を火災保険が負担したことで引受マージンへの圧力がさらに高まりました。金融庁の第2回気候シナリオ分析は、温暖化が進む経路では台風・洪水に対する年間平均保険金支払額が増加することを示しており、保険会社による継続的な保険料再設定と引受能力の調整を支持しています。主要保険会社は、不採算契約の特定・是正や、リスク感応度の高い財産種目における引受能力のより選択的な配分を含む具体的な対応策を講じており、日本の損害保険市場の強靭性を支えています。

地震特約の普及と安定した国家支援の引受能力による住宅保険の拡充

日本地震再保険は、同制度が1事故あたり768億2,000万米ドル(12兆円)の総責任限度額を維持しており、25億7,000万米ドル(4,105億円)を超える保険金請求の約99.7%を政府が負担することで、大規模事故時の市場安定化を図っていると報告しています [2]日本地震再保険株式会社、「日本の地震保険」、日本地震再保険、nihonjishin.co.jp。保険料の算定には最新の損害想定と公式の確率論的地震ハザードマップが使用されており、免震構造や耐震性能の高い建物には割引が適用されることで、防災対策の促進が図られています。2024年度末時点の累積危険準備金は、会社・政府の両レベルで相当規模の積立があることを示しており、日本の損害保険市場に恩恵をもたらす長期的な持続可能性を支えています。

データ主導の自然災害保険金請求によるパラメトリック商品の実現

パラメトリック地震保険は2025年にHDI GlobalとDescartes Underwritingが提供する商品として規制当局の承認を取得し、公式の震度指標に連動した透明性の高いトリガーを設定し、免責金額なしで迅速かつ固定額の保険金を支払う仕組みとなっています。この設計は、財物損害、直接・間接的な事業中断、および一定の無形的影響を明確な保険条件のもとでカバーすることにより、従来の実損填補型補償が残す空白を埋めることを目的としています。Tokio Marineはリアルタイム洪水モニタリングやAIを活用した保険金請求ルーティングを含むデータ主導の強靭化ツールを拡充し、日本の損害保険市場における事故対応の迅速化とエクスポージャー管理の精緻化を図っています [3]東京海上ホールディングス株式会社、「統合年次報告書2025」、東京海上ホールディングス、tokiomarinehd.com。同グループはまた、顧客問い合わせ対応システムを導入して応答時間を短縮するとともに、AIによる見積分析を活用した高度な損害確認を開始し、大規模事故後の迅速な保険金支払いを支援しています。これらの機能は保険金請求における摩擦を低減し、的を絞った引受能力の配分を可能にするとともに、日本の損害保険市場向けのよりシンプルなイベント連動型商品の開発を促進しています。

抑制要因の影響分析*

| 抑制要因 | (〜)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自動車保険金請求のインフレと 部品・修繕のボトルネックが損害率を圧迫 | -0.3% | 全国、 大都市圏で深刻 | 短期 (2年以内) |

| 大規模災害の集積と 地震補償の上限が補償空白を生む | -0.2% | 太平洋沿岸の 都道府県および高地震リスク地域 | 長期 (4年以上) |

| コンプライアンス強化の中での 代理店依存の強さがチャネル転換を遅らせる | -0.4% | 全国 | 中期 (2〜4年) |

| 企業向け共同保険の精査と カルテル問題の余波が引受サイクルを長期化 | -0.3% | 全国、 大企業セグメントに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

コンプライアンス強化の中での代理店依存の強さがチャネル転換を遅らせる

この業界は、個人向けおよび中小企業向け販売を歴史的に支えてきた大規模な複数代理店網を特徴としており、日本の損害保険市場におけるデジタルチャネルへの代替ペースを遅らせる可能性があります。金融庁は監督指針を強化し、保険会社に対してガバナンスの強化、適切な販売慣行の確保、および共同代理店における利益相反のより厳格な管理を求めています。保険会社はパートナー管理の見直し、保険金請求機能と販売機能の分離、および品質とコンプライアンスの成果を優先する手数料体系の改善を進めており、これらを大規模に実施するには時間を要します。この移行には、保険会社と仲介業者をまたいだ研修、新たな管理体制、およびより良いデータ統合が必要であり、日本の損害保険市場におけるチャネルミックス変化のスピードを一時的に制限しています。長期的には、これらの措置は信頼の回復、顧客利益の向上、および健全な競争の実現を目的としています。

企業向け共同保険の精査とカルテル問題の余波による引受サイクルの長期化

過去の企業向け保険料設定問題に起因する行政処分と監督上の審査により、引受に関する文書化と監督要件が増加し、日本の損害保険市場における一部の大口契約でサイクル時間が長期化しました。情報管理と販売慣行に関連する業務改善命令を受け、保険会社は2025年に是正計画を提出し、内部統制を強化しました。金融庁の2025年〜2026年の監督方針は、保険会社と仲介業者による信頼の再構築、競争の公正性の強化、および適切な情報ガバナンスの確保を重点課題として掲げています。引受担当者はまた、リスク調整後リターンに基づいて一部の商業保険種目のポートフォリオエクスポージャーと引受方針を再調整しており、これが更改交渉における限度額と保険料に影響を与えています。これらの取り組みは、引受の質を監督当局の期待に沿わせ、日本の損害保険市場の長期的な強靭性を向上させることを目的としています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

事業種目別:自動車保険が基盤を担い、サイバー保険が加速

自動車保険は2025年の日本の損害保険市場規模の50.38%を占めており、これは個人向け保険における強制補償と大規模な現行契約車両基盤が保険料収入を牽引していることを反映しています。その他の損害保険種目に分類されるサイバー保険は、2031年にかけて年平均成長率17.38%で成長する見込みであり、日本の損害保険市場において成長率で最も急速に拡大する種目となっています。財産保険の保険料は大規模災害が続いた後も2025年まで堅調を維持しており、保険会社はより優れた強靭性特性と明確な大規模災害軽減機能を持つリスクに引受能力を振り向けています。住宅火災保険に付帯する地震保険は、安定した再保険引受能力とシステムの耐久性を高めるリスク分担メカニズムに支えられ、引き続き普及が進んでいます。これらのダイナミクスは、保険会社が日本の損害保険業界において手頃な保険料と持続可能性のバランスを取る中で、商品設計、免責金額、および特約に影響を与えています。

保険会社は車種別リスク分類とテレマティクスを活用して自動車引受を精緻化しており、保険料と期待損害額の整合性を高め、日本の損害保険市場の安定性を支えています。財産保険では、損害実績が悪化したエクスポージャーや老朽化した建物に対する引受が厳格化される一方、割引や有利な条件の適用資格を得られる防災対策への支援が行われています。サイバー保険の普及は、ランサムウェアや事業中断による業務リスクに直面する中小企業および中堅企業で加速しており、保険会社はバンドル型サービスの一環として予防的管理策と対応サービスへの投資を進めています。データを活用した保険金請求管理、衛星画像、ドローン査定により、事故後のサイクルタイムとコスト精度が向上し、日本の損害保険市場における損失の漏れを低減し顧客体験を向上させています。全種目にわたり、経済価値ベースのソルベンシーへの規制転換が資本規律と透明性を強化し、日本の損害保険業界における商品・ポートフォリオ判断を形成しています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

販売チャネル別:代理店が支配的、組み込み型パートナーシップが急増

代理店は2025年に89.78%のシェアで支配的なチャネルであり続け、アフィニティ・組み込み型パートナーシップはデジタルエコシステムが日本の損害保険市場に新たな販売拠点を生み出す中で、2026年から2031年にかけて年平均成長率13.84%で成長する見込みです。直接販売チャネルはブランド拡張とシンプルな商品から恩恵を受けており、保険会社は一部の個人向け保険における顧客獲得コストを低減するユーザー体験とデジタルツールへの投資を継続しています。バンクアシュアランスのワークフローは、不動産購入に関連する基本的な損害保険ニーズに対する見積もりと発行を迅速化するペーパーレスな加入手続きとデータ共有を通じて近代化が進んでいます。組み込み型パートナーシップは旅行、決済、モビリティ向けの少額補償へのアクセスを拡大しており、日本の損害保険市場において従来の代理店リーチの外側に漸進的な成長機会を開拓しています。その結果生じるチャネルミックスは、保険会社がリスクの複雑さとサービスへの期待に合わせて販売チャネルを整合させることで、より良いセグメンテーションを支援しています。

代理店ネットワークはまた、顧客本位の行動、利益相反管理、情報取り扱いに関するより厳格な監督上の期待のもとで進化しており、これが日本の損害保険市場における急速な変化の余地に影響を与えています。保険会社は、必要に応じて正式な改善計画に基づき、品質基準の強調、販売と保険金請求の間のより明確な業務分担、およびより良い管理体制を重視するよう支援体制を再調整しています。直接販売チャネルと組み込み型チャネルは、即時見積もりとストレートスルー発行を好むデジタルネイティブな顧客を取り込む位置づけにあり、日本の損害保険業界において代理店の中核を代替するのではなく補完する役割を果たしています。長期的には、このマルチルートアプローチにより販売チャネルのリスク集中が低減し、保険加入不足のセグメントへのリーチが向上するはずです。保険会社はコンプライアンスの準備がデジタル成長に追いつくよう投資を順序立てており、日本の損害保険市場における持続可能なチャネル転換を支えています。

注記: 個別セグメントのシェアはレポート購入後にすべてご確認いただけます

エンドユーザー別:個人が首位、中小企業セグメントが7%で成長

個人は2025年の保険料の73.73%を占め、中小企業はサイバー、サプライチェーン、気象リスク向けの特化型補償が日本の損害保険市場で普及する中で、2031年にかけて年平均成長率7.33%で成長する見込みです。個人顧客向けでは、住宅保険への地震特約の付帯が引き続き拡大しており、日本地震再保険とのリスク分担および加入を促進する税制優遇措置に支えられています。政府・公共部門の事業体は、極端な事象時の必須サービスの継続性に重点を置きながら、車両・施設エクスポージャーに対する安定した調達を維持しています。大企業はグローバルな事業全体にわたる大規模災害の集積と賠償責任エクスポージャーを管理するためにプログラム構造を合理化しつつ、事業中断に対するより迅速な大規模災害対応ツールを求めています。これらのパターンは、日本の損害保険業界における持続的な成長を支えるより高度なリスク認識に基づく商品ミックスを形成しています。

中小企業向けでは、デジタル化と気候変動による補償空白を埋めるために、シンプルなサイバーパッケージとバンドル型リスクサービスが優先されており、日本の損害保険市場内での着実な拡大を支えています。保険会社は新たなソルベンシー規制に合わせた引受と資産負債管理の強化を進め、景気循環を通じてエンドユーザーセグメントへの持続可能な引受能力を確保しています。不動産取引に関連するオンライン火災保険申込を含む財産関連補償のペーパーレス手続きは、個人と中小企業の発行を効率化しています。地震特約とリスクベースの耐震性能割引は、世帯と零細企業の手頃な保険料と普及拡大を改善しています。その結果生じるミックスは、日本の損害保険市場が2031年まで成長しながら中核顧客層の補償品質を向上させるための基盤を提供しています。

地域分析

関東は2025年の保険料の35.38%を占め、日本の損害保険市場における成長を支える本社、金融インフラ、および高価値財産エクスポージャーの集積を反映しています。東京都市圏における地震保険の普及率は2025年時点で35.9%に達しており、広域関東圏全体をわずかに上回り、高リスク都市部での着実な普及を示しています。ソルベンシー転換を含む継続的な規制近代化は、東京に本社を置く大手保険会社のガバナンスとリスク管理慣行に追加的な重点を置いており、市場の安定性を支えています。2024年の事象による損害実績は、降雹や地震による保険金請求量が更新された保険料と免責金額に反映される大都市圏の引受を引き続き形成しています。これらのダイナミクスは、日本の損害保険市場における商品革新と資本配分の中心としての関東の役割を強化しています。

九州・沖縄は2031年にかけて年平均成長率5.84%で成長する見込みであり、地域の中で最も高い成長率となっています。これは、2024年の台風シャンシャンの影響後のインフラ投資とリスク意識の高まりに支えられており、同台風は5億4,900万円(3億5,000万米ドル)の保険損失をもたらしました。この地域の台風へのエクスポージャーは、建物やサプライチェーンの強靭化アップグレードを促す財産補償と防災特約の普及拡大を支えています。政府のシナリオ分析は、特定の温暖化経路において年間平均支払額が増加することを示しており、日本の損害保険市場の沿岸地域における引受と引受能力の判断に情報を提供しています。地域の企業や自治体は、リアルタイムモニタリングとエクスポージャー管理のための保険会社主導のツールに支えられ、事業継続と防災ソリューションへの重点を高めています。この軌跡は、日本の損害保険市場において予測期間を通じて平均を上回る地域成長を支えています。

中部では、改訂された参照料率が耐火等級の古い建物に対するリスクベースの財産保険料設定を支援する中で、より高い資産価値と複雑なサプライチェーンを持つ製造業クラスターによって保険料需要が形成されています。関西では、2024年に兵庫県を中心とした降雹事故から149,612件の契約に対して8億7,000万米ドル(1,359億6,000万円)に上る多額の保険金請求が発生し、日本の損害保険市場における財産・自動車保険の対流性嵐に対する地域的な感応度が改めて示されました。四国は南海トラフ沿いで高い地震確率に直面しており、地震保険の普及率は30%台半ばにとどまっており、継続的な補償空白が浮き彫りになっています。北海道・東北は太平洋境界沿いの地震活動にさらされており、最近の事象が世帯の認識と特約加入の維持に寄与しています。これらの地域パターンは、大規模災害エクスポージャーと防災インセンティブが日本の損害保険市場の地域別パフォーマンスの中心であり続けることを確認しています。

競合状況

日本の損害保険市場は、業界慣行を形成するデジタルツールへの引受、リスクガバナンス、および投資の基準を設定する3つの主要グループを中心に構成されています。MS&ADは2026年2月に三井住友海上火災保険とあいおいニッセイ同和損害保険を2027年4月に合併する最終合意を発表し、持株会社レベルでのIT統合、代理店の合理化、およびガバナンス強化の計画を示しました。Sompoは2026年2月にAspen Insurance Holdingsの買収を完了し、ロイズのプラットフォームへのアクセスと追加的な専門引受能力を獲得することで、収益とリスクフットプリントを多様化しました。これらの動きは、日本の損害保険市場における国内の監督上の優先事項に沿いながら、強靭性を強化し日本国外での成長を取り込むという広範な戦略を反映しています。

Tokio Marineは、2025年5月のID&Eホールディングスおよび2025年11月のAgrihedgeの買収を含む、リスクソリューションと専門引受能力の強化を目的とした的を絞った買収プログラムを継続しており、統合の取り組みは防災・農業サービスの拡大に重点を置いています。同グループはまた、リアルタイムのハザード情報とAIを活用した保険金請求処理を組み合わせた防災ツール群を拡充し、日本の損害保険市場における事故後の対応と顧客体験の向上を図っています。Sony Assuranceはセグメンテーションに基づく価格設定とマーケティングの強みを通じて火災保険を第2の成長柱として準備しながら、直接販売の自動車保険の拡大を継続しており、デジタル保険会社が商品範囲を拡大できることを示しています。少額短期保険事業者は2024年に122社に増加し、不動産・デジタルプラットフォームを通じて販売される賃貸、ペット、および金銭的補償に特化しており、日本の損害保険市場に競争の多様性を加えています。

専門保険・再保険連動型のイノベーションも企業向け提案を再形成しています。HDI GlobalはDescartes Underwritingとの協力のもと、2025年にシンプルなトリガーと事前合意された支払額を持つ承認済みパラメトリック地震保険を、主要再保険会社の支援を受けてブローカーと代理店のネットワークを通じて販売開始しました。日本郵便保険は2025年にGlobal Atlanticのビークルに20億米ドルを投資することに合意し、再保険主導の分散化と国際的なスプレッド機会へのアクセスを追加しました。デジタルガレージは見積もりと加入のデータ転送を自動化するオンライン火災保険申込プラットフォームを立ち上げ、日本の損害保険市場で拡大するマルチパートナーのデジタル経路を示しました。これらの動向は、行動、情報ガバナンス、および競争の強化を目指す監督当局の取り組みを補完し、2031年まで革新と成長のための安定した基盤を提供しています。

日本の損害保険業界リーダー

Tokio Marine & Nichido Fire Insurance Co., Ltd.

Mitsui Sumitomo Insurance Co., Ltd.

Aioi Nissay Dowa Insurance Co., Ltd.

Sompo Japan Insurance Inc.

AIG General Insurance Company, Ltd. (AIG Japan)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Sompo Holdingsは子会社Sompo Internationalを通じてAspen Insurance Holdingsの買収を完了し、クラスA普通株式の100%を取得することで英国での事業拡大とロイズのプラットフォームへのアクセスを確保するとともに、Aspen Capital Marketsを通じた代替資本機能を追加しました。

- 2026年2月:MS&ADインシュアランスグループホールディングスは、三井住友海上火災保険とあいおいニッセイ同和損害保険を2027年4月1日付で合併する最終合意を締結し、IT、代理店ネットワーク、および多数の社外取締役を含む監査等委員会設置会社へのガバナンス転換を含む統合計画を発表しました。

- 2025年7月:日本郵便保険、KKR、およびGlobal Atlanticは、日本郵便保険がGlobal Atlanticが主宰する新たな再保険ビークルに20億米ドルを投資する最終合意を締結し、ポートフォリオの多様化とスプレッド収益を支援するため2026年上半期に業務開始を予定しています。

- 2025年7月:HDI Global SEの日本支店はDescartes Underwritingとの協力のもと、震度トリガーと免責金額なしのパラメトリック地震保険商品の販売承認を取得し、主要再保険会社の支援を受けてブローカーと代理店のネットワークを通じて販売しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、日本の損害保険(P&C)市場を、物的資産を保護し、または第三者賠償責任を補償する商品(任意自動車、火災、海上、運送、一般賠償責任保険を含む)に対して、認可を受けた損害保険会社が収受するすべての元受正味保険料と定義しています。Mordor Intelligenceによれば、同市場は国内の巨大災害エクスポージャー、モータリゼーションの動向、および継続的な規制改革と連動した動きを示しています。

適用除外範囲:生命保険、医療保険、再保険、および保証保険は本調査の対象外であり、日本国外の外国支店が引き受けた契約も同様に除外されます。

セグメンテーション概要

- 事業種目別

- 財産保険

- 自動車保険

- 賠償責任保険

- 海上・航空・輸送保険

- 傷害保険・その他賠償責任保険

- その他の損害保険種目(新興のサイバー保険、役員賠償責任保険等を含む)

- 販売チャネル別

- 代理店ネットワーク

- 直接販売

- バンクアシュアランス

- ブローカー

- アフィニティ・組み込み型パートナーシップ

- その他のチャネル

- エンドユーザー別

- 個人

- 中小企業

- 大企業

- 政府・公共部門

- 地域別

- 北海道・東北

- 関東

- 中国地方

- 九州・沖縄

- その他の日本

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、成長ドライバー、巨大災害ローディング、およびチャネルシフトを検証するため、関東、関西、九州、北海道の引受マネージャー、ブローカー、フリートオーナー、消費者擁護団体にインタビューを実施し、中小企業および都市部のドライバーを対象とした短時間のオンラインサーベイを補完的に活用しました。

デスクリサーチ

日本損害保険協会、金融庁、日本地震再保険の統計、および税関申告書などの公開資料を起点として保険料フローと損害率をマッピングし、上場損害保険グループの年次報告書および10-Kを活用して引受・投資データを補完しました。台風後の料率引き上げを追跡したプレスリリースも、タイムリーな情報として活用しています。

データのギャップを補完するため、当チームはD&B Hooversから企業財務データを、Dow Jones Factivaから主要ショックイベントを、Questelの特許フィードからテレマティクス製品の発売情報を取得しました。これらのソースはトレンドライブラリの基盤を形成していますが、あくまで例示的なものであり、データ収集およびクロスチェックには他にも多数のオープンソースおよびサブスクリプションリソースが活用されています。

市場規模の算定と予測

市場価値は、FSAの正味保険料開示を起点とするトップダウンの元受保険料プールを通じて再構築されており、保有および海外出再の調整を経た後、インタビューから導出した契約当たり平均正味保険料でさらに絞り込まれます。チャネル手数料の積み上げによるボトムアップ手法がガードレールとして機能しています。主要変数には、新車登録台数、修理費インフレ、巨大災害頻度指数、経済価値ベースのソルベンシー規制、およびデジタル直販の浸透率が含まれます。ARIMAオーバーレイを組み合わせた多変量回帰により各ドライバーを予測し、専門家コンセンサスと整合した成長率を算出しています。

データ検証と更新サイクル

アウトプットはリリース前に3層の分散チェック、ピアレビュー、および最終アナリスト監査を経ます。レポートは年次で更新され、重大な規制変更または1標準偏差を超える巨大災害損失が発生した場合には中間更新が実施されます。

MordorによるJapan Property & Casualty Insurance基準値が信頼される理由

公表されている推計値はしばしば乖離しており、他のプロバイダーは傷害保険や医療保険を混在させたり、静的な為替換算を適用したり、更新頻度が低い場合があります。

Mordorの適用範囲は法定損害保険クラスに厳密に準拠しており、基準年は2025年度の円建て申告を日本銀行の平均レートで換算したものに合わせ、年次更新により他社が見落とす台風後の料率改定を反映しています。これが自然と数値の差異につながっています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 70.19 B(2025年) | Mordor Intelligence | - |

| USD 110.20 B(2024年) | Global Consultancy A | 傷害保険および医療保険を含む;保有調整なしの元受保険料を使用 |

| USD 53.59 B(2024年) | Regional Consultancy B | 物件保険のみを計上;保守的なスポット為替レートを適用 |

これらの対比は、当社の数値が積極的な見方と保守的な見方の中間に位置することを示しており、意思決定者に対して明確な変数と再現可能な手順に基づいた、バランスのとれた透明性の高い基準値を提供しています。

レポートで回答される主要な質問

2026年の日本の損害保険市場の規模はどのくらいで、2031年までにどこへ向かうのか?

2026年には717億5,000万米ドルに達し、年平均成長率2.22%で2031年までに800億9,000万米ドルに達する見込みです。

日本の損害保険市場でトップの種目と最も成長が速い種目はどれか?

自動車保険が2025年に50.38%のシェアを保持し、サイバー保険は2026年から2031年にかけて年平均成長率17.38%を記録する見込みです。

金融庁の経済価値ベースのソルベンシー規制は2026年の日本の損害保険会社にどのような影響を与えるか?

規制は2026年3月31日終了の事業年度から適用され、資本をリスクに整合させ情報開示を強化することで、より強固な資産負債管理と再保険の活用を促します。

日本の損害保険市場で需要を牽引している地域はどこか?

関東が2025年に35.38%のシェアでトップとなり、九州・沖縄が2031年にかけて年平均成長率5.84%で最も速い成長を記録しています。

日本の損害保険商品の販売チャネルで何が変化しているか?

代理店は2025年に89.78%のシェアを維持していますが、ペーパーレスの販売時点手続きが拡大する中で、組み込み型パートナーシップは年平均成長率13.84%で成長する見込みです。

2025年と2026年で最も重要な取引と新商品発売は何か?

Sompoは2026年2月にAspenの買収を完了し、MS&ADは2026年2月にMSIとADIの2027年4月合併を発表し、Tokio Marineは2025年にID&EとAgrihedgeを追加した一方、HDI GlobalとDescartes Underwritingは2025年にパラメトリック地震保険を発売しました。

最終更新日: