日本のホーム家具市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

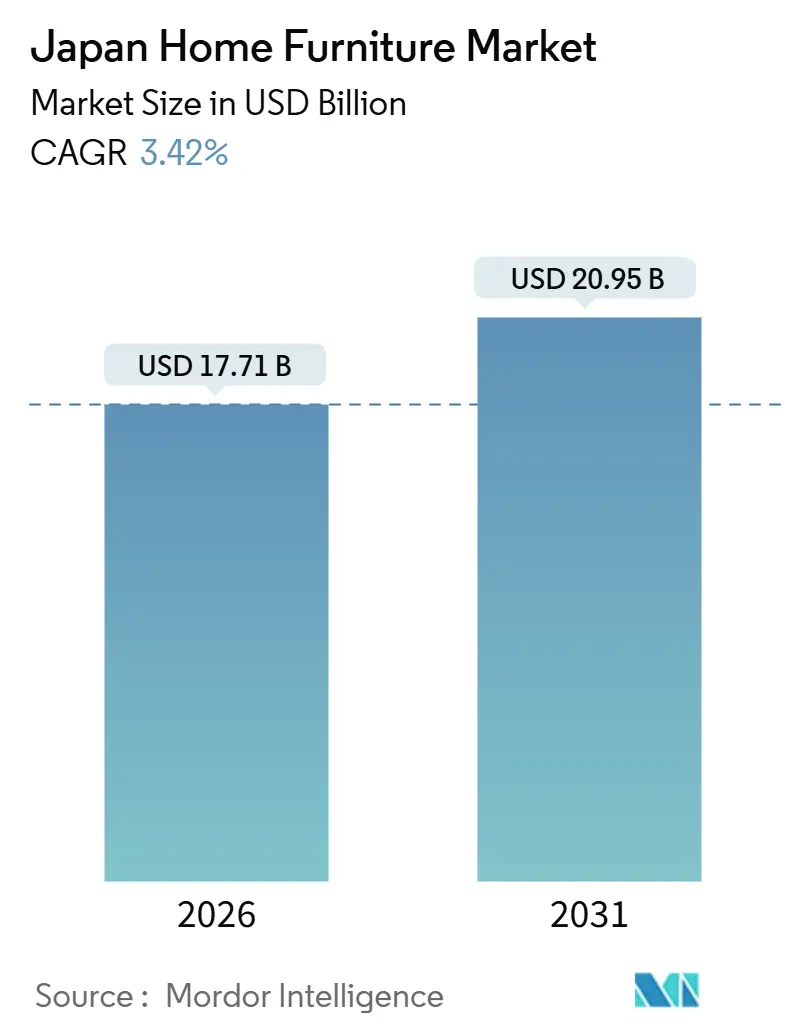

| 市場規模 (2026) | 17.71 十億米ドル |

| 市場規模 (2031) | 20.95 十億米ドル |

| 成長率 (2026 - 2031) | 3.42% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のホーム家具市場分析

日本のホーム家具市場規模は2026年に177億1,000万USDと推定され、予測期間(2026年~2031年)中にCAGR3.42%で成長し、2031年までに209億5,000万USDに達する見込みです。

主要都市圏における限られた居住スペースと、コンパクトな新築マンションの増加が相まって、50平方メートル未満の住戸においても機能性を損なわないモジュール式収納ソリューション、折りたたみ家具、スペース効率の高いデザインへの需要を押し上げています。人口の約30%が65歳以上を占める中、多世代同居世帯に適したエルゴノミクスシーティング、補助手すり、アクセスしやすい家具配置への需要が高まっています。デジタルコマースは消費者行動に深く根付いており、2024年度における家庭用品・家具販売に占める電子商取引の割合は32.58%に達し、オンライン専業・オムニチャネル小売業者双方の価格戦略、配送モデル、サービス期待値を再編しています[1]経済産業省、「2024年度電子商取引市場調査結果のとりまとめ」、METI、meti.go.jp.。円安に伴うコスト圧力により木材やその他原材料の輸入価格が上昇していますが、製造業者は設備更新に対する補助金や国内認証木材の利用拡大によってこれを緩和しています。新設住宅着工戸数の伸び悩みにより初回購入サイクルが制限され、市場の焦点は既存世帯の買い替え、リノベーション、グレードアップへとシフトしています。これらのダイナミクスは、機能性・エルゴノミクスデザイン・耐久性の高い素材を組み合わせた製品に対する機会を生み出しており、デジタルおよびリアルの両チャネルを活用しながら変化する消費者ニーズに応える動きが加速しています。

主要レポートの概要

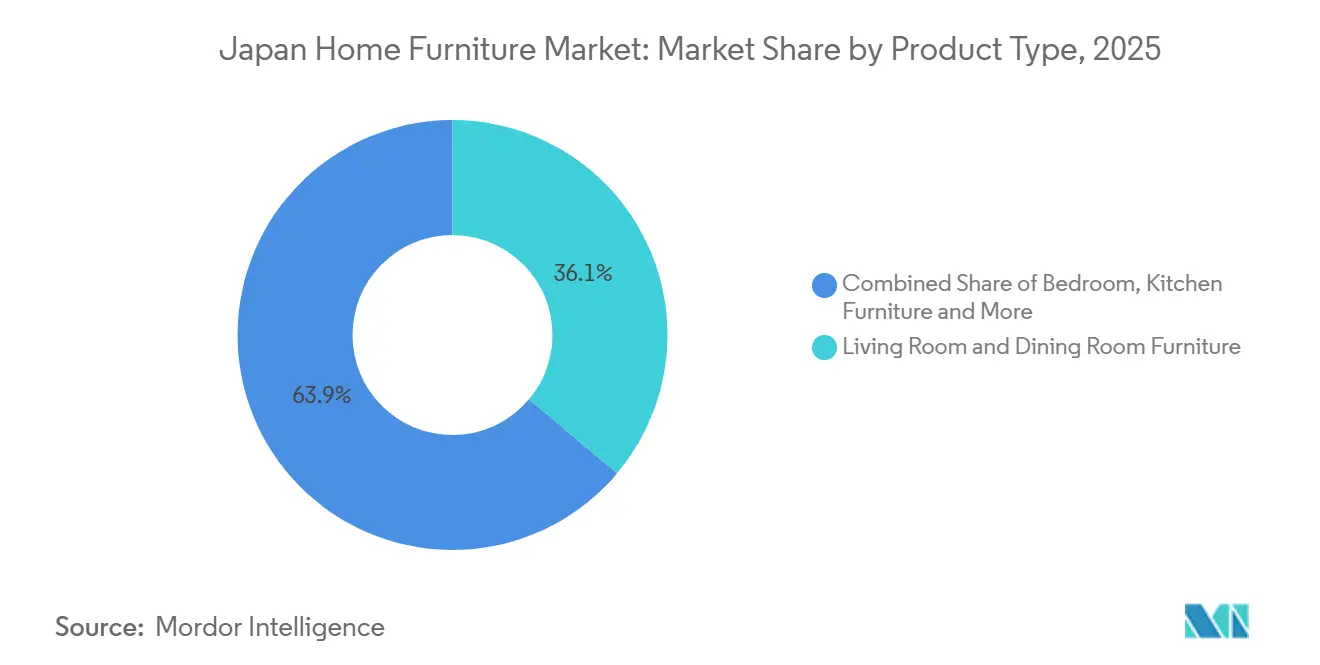

- 製品タイプ別では、リビングルーム・ダイニングルーム家具が2025年の日本のホーム家具市場シェアの36.12%をリードし、ホームオフィス家具は2031年までに4.97%のCAGRで拡大する見通しです。

- 素材別では、木材が2025年の日本のホーム家具市場シェアの56.12%を占め、プラスチック・ポリマーは2031年までに4.56%のCAGRで成長する見込みです。

- 価格帯別では、エコノミーセグメントが2025年の日本のホーム家具市場シェアの45.53%を保持し、プレミアムセグメントは2031年までに4.87%のCAGRで前進する見通しです。

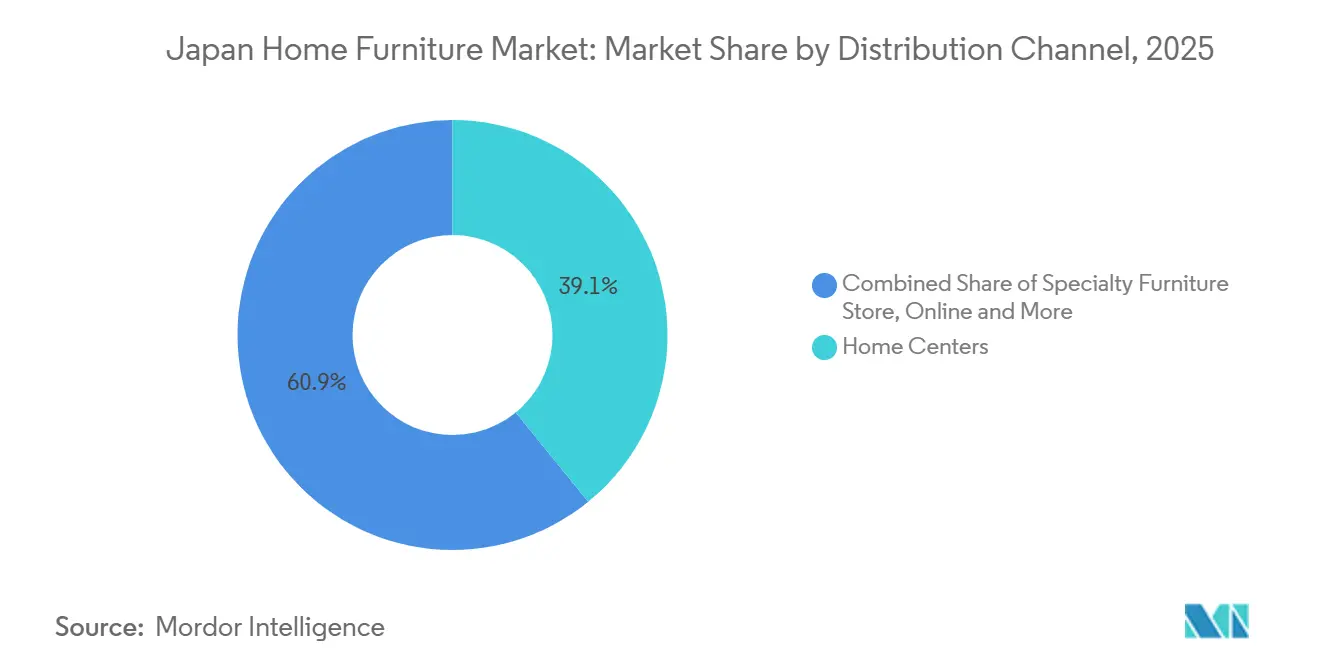

- 流通チャネル別では、ホームセンターが2025年の日本のホーム家具市場シェアの39.12%を占め、オンラインは2031年までに5.75%のCAGRを達成する見込みです。

- 地域別では、関東が2025年の日本のホーム家具市場シェアの41.22%を占め、関西は2031年までに4.74%のCAGRで成長する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のホーム家具市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRの予測に対する影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化人口によるエルゴノミクス・補助家具への需要 | +0.8% | グローバル、関東・関西都市圏への集中 | 長期(4年以上) |

| 都市型アパートの小型化によるマルチファンクション家具需要の増加 | +0.6% | 東京23区、大阪中心部 | 中期(2~4年) |

| 電子商取引の普及による家具アクセシビリティの向上 | +0.5% | 全国規模、関東・中部・九州での早期効果 | 短期(2年以内) |

| 持続可能な木材製品に対する政府のインセンティブ | +0.4% | 全国規模、地方県へのスピルオーバー | 中期(2~4年) |

| 畳にインスパイアされたハイブリッドミニマリストデザインの人気上昇 | +0.2% | 全国規模、関西での普及が顕著 | 短期(2年以内) |

| 企業のフレックスオフィス転換によるホームオフィス一括購入の促進 | +0.2% | 東京首都圏、大阪ビジネス地区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口によるエルゴノミクス・補助家具への需要

少なくとも1名の65歳以上メンバーを有する世帯はすでに基盤の大きなシェアを占めており、この人口構成の傾向が日本のホーム家具市場全体の製品開発と買い替えパターンを形成するでしょう。製造業者は補助機能をメインストリームのラインナップに組み込んでおり、手すり・滑り止め素材・電動リクライニングオプションが専門カタログを通じることなく入手可能となっています。関東と西日本の本州に集中している75歳以上のコホートの長期的な拡大は、介護負担を軽減し移乗を容易にするモデルへのシーティングとベッドのアップグレードにより、安定した買い替えサイクルを形成します。椅子や机に姿勢センサーや環境モニタリングを組み込んだパイロットプログラムは商業化前の成熟段階にあり、スマート家具コンセプトの大半は技術レディネスレベル4~6に集中しています[2]Inês Mimoso ら、「スマート家具の探求:統合技術、機能性、応用に関する体系的レビュー」、Sensors、mdpi.com.。政策環境はバリアフリー住宅基準や介護機器に関するガイダンスを通じて支援的であり、公衆衛生目標と適応型家具機能との継続的な整合性を示しています。これらのダイナミクスが継続するにつれ、日本のホーム家具市場では、コンパクトな都市空間に適した移動性・安全なアクセス・高齢者向けエルゴノミクスを設計した住宅向けSKUがより広範に展開されるでしょう。

都市型アパートの小型化によるマルチファンクション家具需要の増加

主要区における新築住宅価格の高騰が購入者をより小さな住戸へと誘導しており、家具選択において実用性と可変性が優先されています。専用室を持たないコンパクトなアパートでは、限られたスペースの中で仕事・食事・休息を切り替えられる拡張テーブル・折りたたみデスク・収納一体型ソファの普及が進んでいます。小売業者は実際の都市フロアプランに合わせたルームセット展示や、マルチファンクション用途を念頭に置いた品揃えの調整を通じて対応しており、ディスプレイエリアが縮小する中でも高いコンバージョンを維持しています。ハイブリッドワークの嗜好もホームオフィスアクセサリーに影響を与えており、多くの従業員がオフィスとコンパクトな自宅を行き来し、エルゴノミクス基準を維持するためポータブルシーティングや折りたたみスタンドを好みます。国内拠点でのクローズドループ製造が成熟しつつあり、大手統合プレーヤーは電子商取引配送における高い廃プラスチック置換とコスト抑制を支えるリサイクル率を報告しています。これらの要因が相まって、日本のホーム家具市場では開発業者と小売業者が空間効率と日常使用における実用的な快適性を共同最適化する中、マルチパーパスフォーマットへの需要が継続的に誘導されるでしょう。

電子商取引の普及による家具アクセシビリティの向上

家庭用品・家具・インテリアにおける電子商取引比率は2024年度に32.58%に達し、これはB2C商品全体の平均を大幅に上回り、構造的なチャネルシフトを確認するものです[3]経済産業省、「2024年度電子商取引市場調査結果のとりまとめ」、METI、meti.go.jp.。バーチャルビジュアライゼーションツールとセンチメートル単位のカスタマイズサービスが高関与購買のリスクを低減し、多くの商圏で大型ショールームへの依存度を低下させています。組み込みレコメンデーションとオムニチャネルチェックアウトを備えたモバイルアプリが平均注文金額を拡大する一方、小売業者の受け取り拠点ネットワークが大型商品の配送コストを削減し、信頼性の高い配送時間帯をサポートしています。ホーム家具のサブスクリプション・レンタルモデルは、転居が多い消費者や、ハイブリッドワークスペースレイアウトの柔軟性を必要とする法人購買者に支持を得ており、継続的な需要が加わっています。このカテゴリでオンライン取引を行う世帯が増えるにつれ、フルフィルメントは重量物を少ない取扱い回数と低損傷率で処理できる地域拠点に集中しています。日本のホーム家具市場は、このチャネルのサービスイノベーションとコスト透明性から恩恵を受け続け、既存の店舗のみのフォーマットへの適応圧力が持続するでしょう。

持続可能な木材製品に対する政府のインセンティブ

2024年から2026年にかけて承認された国家プログラムは、輸入原材料から国内産スギ・ヒノキへ転換するメーカーに対して設備転換コストの最大半額を還付するものであり、コスト格差を縮小し木材自給率を引き上げます。これらの措置は、輸入合板・広葉樹の輸送コストに対する通貨起因の上昇を相殺するのに貢献しており、そうでなければ小売価格のより大幅な調整を余儀なくされていたでしょう。JAS・FSC・PEFCなどの認証制度は広く普及しており、第三者認証を取得した森林の割合も相当数に上り、プレミアム価格付けとB2B調達基準を支えています。2025年4月1日施行のクリーンウッド法改正は、上流の木材関連事業者と輸入業者に合法性確認を義務付けており、違反には罰則とライセンスリスクが伴うため、トレーサブルなサプライの確立が強く促されています[4]Forest Trends、「輸入木材および木材製品に関する日本の政策と法的要件」、Forest Trends、forest-trends.org.。大手統合メーカーは認証材の高いカバレッジと強固なチェーン・オブ・カストディシステムを報告しており、供給の継続性を保護し環境調達基準に整合しています。これらの政策が根付くにつれ、日本のホーム家具市場では国内木材とリサイクル原材料の安定した採用が続き、コスト管理と持続可能性の信頼性の両方が強化されるでしょう。

抑制要因影響分析*

| 抑制要因 | (~)CAGRの予測に対する影響度(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 住宅着工戸数の減少による新規家具購入の制限 | -0.7% | 全国規模、中部・関西の郊外部で顕著 | 中期(2~4年) |

| 原材料・物流コストの上昇によるマージン圧迫 | -0.4% | 全国規模、特に輸入依存度の高い小売業者 | 短期(2年以内) |

| 海上排出規制強化による輸入混乱 | -0.3% | 全国規模、海上輸送依存のサプライヤーへの影響 | 中期(2~4年) |

| 熟練大工職人の労働力不足によるプレミアム供給の制約 | -0.2% | 全国規模、北海道と伝統工芸地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

住宅着工戸数の減少による新規家具購入の制限

2024年に住宅着工戸数が長期平均を下回り、初回家具購入需要が減少し、市場の勢いが買い替えとアップグレードサイクルへとシフトしました。日本銀行のコメンタリーは人口減少と価格ダイナミクスからくる構造的圧力を指摘しており、住宅需要が都心部の中心部に集中し続ける一方で郊外では人口流出が続いています。住宅の完成戸数の減少により、コーディネートされた家全体の家具購入需要が低下し、新築住宅向け設備投資と比較してバスケットサイズが縮小しています。その結果、買い替え重視の品揃え・施工能力・アフターサービスを強みとする小売業者が収益を安定させやすいポジションにある一方、新築建設サイクルへの露出が高いオペレーターはより急激な販売量の減少に直面しています。こうした状況を受け、日本のホーム家具市場は耐久性・修理可能性・モジュラーアップグレードをますます優先しており、住宅完成戸数の低下の中で需要を持続させるためのコントラクターパートナーシップと小スペースのカスタマイズが不可欠な戦略となっています。

原材料・物流コストの上昇によるマージン圧迫

円安により輸入木材および家具コンポーネントの着地コストが上昇し、国内合板価格も上方修正されたことで、輸入依存度の高い品揃えのマージンへの継続的な圧力がかかっています。国際木材市場の動向も、輸入型枠合板の価格上昇を示しており、卸売価格とプロジェクトコストに波及しています。物流上の課題もコスト圧力をさらに深刻化させており、海上輸送の混乱とスケジュールの変動が、ジャストインタイム配送モデルを複雑にした国内トラック輸送能力の制約と重なりました。垂直統合型小売業者は長期供給契約と先行購入によってボラティリティ管理においてより有利な立場にある一方、中小オペレーターは柔軟性が限られており、コスト上昇の大きな割合を消費者に転嫁してきました。これを受け、日本のホーム家具市場はリサイクル素材・認証国内木材・ラストマイルコストを削減しグローバルサプライショックへのエクスポージャーを緩和する最適化された流通戦略の活用をますます進めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:リノベーションとハイブリッドワークがホームオフィスの急成長を牽引

リビングルーム・ダイニングルーム家具は2025年に36.12%を占め、コーディネート購入のアンカーとして機能し続ける一方、ホームオフィス家具はハイブリッドワークが安定化するに伴い2026年から2031年にかけてCAGR4.97%で成長する見込みです。リビングゾーンは、フットプリントを増やすことなく多世代利用に対応するモジュラーソファと拡張テーブルへ偏重しており、これは動線と収納が同等に重要な都市型レイアウトに整合しています。日本のホーム家具市場でも、壁面スペースを確保しながらケーブルや周辺機器を収納するコンパクトなエンターテインメント・ディスプレイユニットへの需要が着実にシフトしています。ホームオフィスカテゴリは、専用仕事部屋を確保できない小型アパートでは大型住戸向けの恒久的な設置とポータブル追加品に二極化しており、いずれもシーティングとエルゴノミクスアクセサリーの持続的な成長を支えています。全体として、製品ミックスの決定はスペース制約・人口動態ニーズ・職場パターンに影響され、それらが連携してマルチファンクション・移動容易・清掃容易なデザインを各室で強化しています。

寝室とキッチンカテゴリはライフイベント・改修・高齢者向け安全アップグレードによって誘発される買い替えサイクルを追跡し、浴室・屋外の製品は住宅シェアの中でニッチな位置付けにとどまっています。日本のホーム家具市場では中間色のニュートラルなトーンの落ち着いたデザインが好まれており、コアフレームを交換することなくニーズに合わせて再構成できるプラットフォームデザインをサポートしています。消費者は家具が折りたたみ・スタック・伸縮可能な場合、ホームオフィスとリビングルームのアイテムを組み合わせることにより積極的になっており、小さな住宅のごちゃごちゃを増やすことなくユースケースを拡大しています。強力なルームビジュアライゼーションと受け取りネットワークを持つ小売業者はシェアを獲得しており、現実的なフロアプランで機能を実証し大型商品の配送料を抑えることができます。こうした状況を踏まえると、日本のホーム家具市場では、ハイブリッドモデルが持続し雇用者が在宅エルゴノミクスの支援を標準化するにつれて、ホームオフィス家具がより広範なカテゴリを上回り続けるでしょう。

素材別:サーキュラーエコノミーの進展に伴いプラスチックが台頭

木材は56.12%のシェアを保持し、政策によって国内樹種の利用が促進され、広範な認証が信頼と価格競争力を支えていることで、フレーム・収納・プレミアム仕上げの主力素材であり続けています。プラスチック・ポリマーは輸送コストを下げる軽量性と持続可能性目標に合致するリサイクル原材料の利用拡大により、2031年までにCAGR4.56%で最も速く成長するでしょう。日本のホーム家具市場でも、強度対重量比が重要なエルゴノミクスフレームやミニマリストアクセントに金属が選択的に採用されています。トレーサビリティを向上させ、総供給に占める認証木材のシェアを高める業界プログラムがコストを安定させ、為替レートが変動する際でも安定した原材料へのアクセスを確保しています。材料科学が進化するにつれ、木材・ポリマー・金属のバランスは日本のホーム家具市場内でのコスト・耐久性・重量・環境訴求のトレードオフを反映しています。

特に数百のSKUに信頼できる調達と品質管理を持つリサイクルプラスチックとバイオコンポジットを指定できる大量販売小売業者にとって、サーキュラリティは現在競争上の差別化要因となっています。低炭素鋼のイノベーションがオフィス隣接の住宅製品に参入しており、ポリマーや木材を超えた材料選択のより広範な脱炭素化を示しています。並行して、認証国内木材は海外サプライショックへのエクスポージャーを軽減し、規制当局が上流木材取引において施行する合法性要件に整合しています。これらのシフトは、大規模で一貫したインプットを維持でき、日本のホーム家具産業の実証された持続可能性属性への推進力を強化できる統合プレーヤーを優遇しています。エンドバイヤーが環境情報に一層の重点を置くようになるにつれて、材料戦略は製品設計とマーチャンダイジングの中心であり続けるでしょう。

価格帯別:プレミアムセグメントが経済的逆風に打ち勝つ

エコノミーは2025年に45.53%でリードしており、これは最大手チェーンによる強力なバリュー提案と、コンパクトなフォーマットをアクセスしやすい価格と組み合わせた全国的なリーチを反映しています。ミドルレンジは収入が安定するにつれてアップグレードする都市型プロフェッショナルを引き付ける一方、プレミアムは職人技・耐久素材・より優れたエルゴノミクスへの需要を背景に2031年までにCAGR4.87%で最速の成長が見込まれています。プレミアムはまた、輸出志向の価格付けや、ショールームとオンラインビジュアルで際立つ触感と緻密な仕上げを強調するコラボレーションからも恩恵を受けています。したがって日本のホーム家具市場は価格感応度において二極化したプロファイルを示しており、バリューフォーマットは店舗密度と物流でスケールし、プレミアムフォーマットはブランドエクイティとデザインリーダーシップでスケールします。木材合法性と防火安全基準のコンプライアンス要件が厳格化するにつれ、確立された認証システムを持つブランドはドキュメントの円滑化と監査準備が整っているため、プレミアム部門でシェアを統合する可能性があります。

プレミアムウッドとメタル仕上げを重視する消費者は、形と機能に加えてサプライチェーンの透明性と環境フットプリントをますます評価しており、購入決定における認証インプットとライフサイクルの主張の役割が高まっています。実際には、プレミアムレンジはトレーサブルウッドとリサイクルコンテンツを強調することが多く、快適性を損なうことなく都市生活のさまざまな段階に適応できるモジュラー製品を提供しています。予算が二極化するにつれて、日本のホーム家具市場では保証条件・サービスレベル・カスタマイズオプションの差別化が進んでおり、それぞれ明確な価格帯に対応しています。小売業者はショールーム戦略とデジタルコンテンツをこれに整合させており、プレミアムでは触感体験を提供しながらエコノミーレンジではオンラインでの発見と受け取りのコスト優位性を維持しています。このアーキテクチャにより、プレミアムは付加価値機能と輸出露出を通じてマクロの逆風に打ち勝つ安定した基盤を提供しています。

流通チャネル別:オンラインがすべての指標でリアル店舗を上回る

ホームセンターは2025年に39.12%を占め、DIYおよびホームインプルーブメントカテゴリとの近接性と、容易な受け取りまたは配達指定と組み合わせた家具のクロスセル能力を反映しています。オンラインは2031年までにCAGR5.75%が見込まれる最も成長速度の速いチャネルであり、2024年度の電子商取引比率32.58%が、高額な家具においてもデジタルジャーニーに対する消費者の安心感を示し、構造的なチャネルシフトを裏付けています。日本のホーム家具市場は、広範な受け取り拠点ネットワークとコンパクトな都市型フルフィルメント拠点から恩恵を受けており、大型商品のサービス時間とコストを低く抑えています。オムニチャネルツールがビジュアライゼーションと在庫視認性を向上させるにつれ、買い物客はますます店内でブラウジングしてオンラインで購入を完了する、またはその逆を行うようになっており、両チャネルの強みが融合しています。予測期間を通じて、これらのシフトは特にクリーンウッド法の下での木材合法性において、電子商取引フローにおけるトレーサビリティとコンプライアンス統合の基準を引き上げ続けます。

家具専門店はキュレーションされたマーチャンダイジングとサービス差別化に注力しており、特に相談がコンサルテーションが購買過程に付加価値をもたらすミドル〜プレミアム価格帯においてそれが顕著です。百貨店とダイレクト・トゥ・コンシューマーフォーマットは選択的な役割を担っており、多くの場合、量よりもブランド認知向上を目的としたショーケースに集中しています。オンライン成長は物流イノベーションによって支えられており、重量SKUを少ない損傷と不達で処理できる受け取りポイントと自動倉庫が含まれます。主要都市では居住スペースが引き続き制約される中、日本のホーム家具市場では、フルルーム買い替えよりも短い繰り返し間隔で発生するマイクロ家具とアクセサリーのオンライン購入も増えています。これらの要因が組み合わさることで、ホームセンターがリーチと隣接性による販売量のアンカーであり続ける一方、オンラインはチャネル間の構造的なアウトパフォーマーとして持続します。

地域分析

関東は2025年に41.22%を占め、密集した都市密度とスペース効率の高い家具を必要とするコンパクトな住宅の高いシェアに支えられ、品揃えとチャネルミックスの基準を設定し続けています。同地域の高いデジタル採用率は、大型商品の配送料を最小化する受け取りポイントとクリック・アンド・コレクトオプションの広範な利用と整合しています。新築住宅のパイプラインは圧力下に置かれており、需要は高齢入居者層にサービスするためのエルゴノミクスを重視した買い替えへと傾いています。小売業者は都市フロアプランを反映した現実的なフットプリントに合わせたルームセット展示を展開しており、ショールームが比較的小さいサイズであってもコンバージョンを向上させています。住宅と職場のパターンが進化するにつれ、関東における日本のホーム家具市場はオムニチャネル採用とコンパクトでモジュラーな品揃えのリードを持続させる可能性が高いでしょう。

関西は大型イベントに関連したプロジェクトサイクルと、ミニマリストおよび自然素材テーマを受け入れるデザイン感度の高い消費者基盤に支えられ、2031年までに予測CAGR4.74%で最も速く成長しています。同地域はホスピタリティおよびコントラクト家具の受注から恩恵を受け、一部サプライヤーの販売量を押し上げていますが、市場はイベント主導の需要が落ち着いた後の正常化に向けた準備も進めています。家具専門店はキュレーションされたディスプレイと地元の職人技を強調しており、大阪・京都の都市中心部でのプレミアム価格付けを支えています。関東と同様、デジタルツールがホームビジュアライゼーションと配送スケジューリングへのアクセスを広げており、スピードと予測可能性を重視する密集した地区でのオンラインコンバージョンを高めています。総じて、関西における日本のホーム家具市場は、集合住宅に適したコンパクトなデザインとオムニチャネルフルフィルメントの主要な実証の場であり続けるでしょう。

中部は製造拠点を背景に安定した需要を維持しており、ホームオフィスカテゴリに波及する住宅とオフィス隣接の購入がバランスよく混在しています。その他の日本地域では、一部都道府県で人口流出が需要を抑制する一方、観光やライフスタイル移住が特に九州・沖縄でニッチな需要を押し上げるという不均一なトレンドが見られます。地方の製造業者は木材合法性に関するコンプライアンスと監査コストが高く、より設備の整った都市工場への加工シフトと遠隔地小売業者の調達コスト上昇を招く可能性があります。不動産開発業者は建設完了前に家具レイアウトを示す複合現実(MR)販売ツールを普及させており、より多くの都市で時間とともに決定サイクルを加速させ、事前発注率を高めています。関東の日本のホーム家具市場規模と関西の日本のホーム家具市場シェアは合わせて、小売業者が在庫とマーケティング予算を配分する際に管理する規模と成長の分岐を浮き彫りにしています。

競合状況

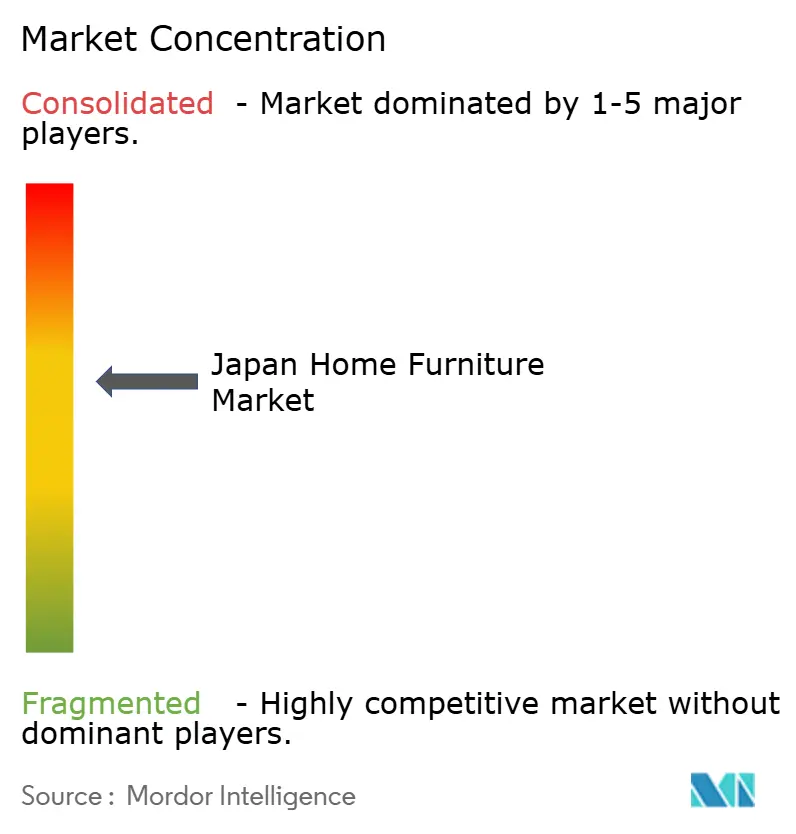

日本のホーム家具セクターにおける市場集中度は中程度にとどまっており、上位5社の合算シェアがありながらも、中規模の専門店・地域チェーン・職人ブランドが複数の価格帯にわたって競争できる余地があります。垂直統合は、海外生産拠点と集中型物流ネットワークを運営する大手プレーヤーにとって主要な競争優位となっており、通貨・運賃ボラティリティの中でもリードタイムの短縮とより高いコスト安定性を実現しています。オムニチャネル能力がさらに競合他社を差別化しており、モバイルアプリケーション・デジタルビジュアライゼーションツール・密集した受け取りネットワークへの投資が、高賃料の都市エリアで店舗フットプリントを小さく保ちながら摩擦を軽減しています。持続可能性の認証は製品レンジの差別化とプレミアム価格付けへの支援にますます活用されており、特にサーキュラー素材と認証木材をエンドツーエンドで透明なドキュメントで追跡できる場合にその効果が顕著です。その結果、日本のホーム家具市場はスケールの効率性とデザイン主導のブランディング・規制コンプライアンスとのバランスを取り、チャネル戦略と品揃え計画の両方を形成しています。

最近の戦略的イニシアチブは、市場リーダーが次の成長サイクルに向けてどのようにポジショニングしているかを浮き彫りにしています。IKEA Japanは都市型受け取りネットワークを拡大し、サーキュラー素材を使用した数百の製品を導入することで、規制上の期待と調達・リサイクル可能性に対する消費者の厳しい目の両方に対応しています。Inter IKEA Groupも2024年に卸売価格をリセットすることで手頃さを重視し、短期的な収益を犠牲にしてでもユニット販売量の拡大を優先しました。Okamuraはルーズ家具を専門とする英国ベースの家具メーカーの買収を通じて国際的なプレゼンスを強化し、タスクシーティングを超えてハイブリッドワークとホームオフィス需要に対応するポートフォリオを拡大しました。一方、統合型木材グループは認証材の高いカバレッジと強固なトレーサビリティを維持し、公共調達要件と民間セクターのESG基準に整合し続けています。

ホワイトスペースの機会は、ハイブリッドワーカー向けエルゴノミクスホームオフィスソリューション・流動的な世帯向けサブスクリプション型家具モデル・規制の明確化が進むにつれた高齢者ケア向けスマート機能などの分野で生まれています。市場は、デジタル設定ツールとキュレーションされた品揃えを組み合わせ、原材料から完成品まで検証可能なコンプライアンスを備えた専門参入者に対して開かれています。低炭素金属とリサイクルポリマーの利用拡大が構造部材においてコスト安定したオプションを拡大しており、貨物混乱と通貨変動へのエクスポージャーの軽減に貢献しています。密集した受け取りネットワークに接続された都市型フォーマット店舗により、小売業者は大型ショールームフットプリントへの投資なしにサービスレベルを向上させ、日本の高密度小売景観に合わせた運営コストを維持することができます。これらのトレンドが組み合わさることで、コスト管理・コンプライアンス信頼性・顧客利便性の組み合わせが日本のホーム家具市場における競争上の優位をもたらすという見方が強まっています。

日本のホーム家具産業リーダー

Nitori Holdings Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI)

IKEA Japan K.K.

IDC Otsuka Furniture Co., Ltd.

Francfranc Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:IKEA Japanが広島店をオープンし、全国16店舗目・大型フォーマット店舗10店舗目となりました。これはラストマイル配送コストと環境負荷を軽減するために596の受け取りポイントと統合するオムニチャネル戦略の一環です。

- 2025年9月:グローバルな消費者重視のプライベートエクイティ企業であるL Cattertonが、Seki Furnitureに戦略的投資を行い、日本の同メーカーの国際展開と業務拡大に向けた体制を整えました。

- 2025年3月:Okamura Corporationが、ルーズ家具を専門とする英国の家具メーカーBoss Design Limitedを100%取得することを決議しました。

- 2024年1月:IKEAが日本の北関東地方に前橋店をオープンし、同地域への初出店となりました。これはIngka Groupの東アジア全域への数年にわたる店舗投資の一環です。

日本のホーム家具市場レポートの調査範囲

日本におけるホーム家具市場は、家具の製造・輸入から流通・小売に至るすべてを包含しています。マスマーケットからプレミアムセグメントに及ぶこれらの家具は、リビングルーム・寝室・キッチン・ホームオフィスなどの住宅スペース向けに設計されています。需要は住宅トレンド・都市密度・高齢化人口・リノベーション活動、そしてコンパクトで高品質かつスペース効率の高い家具への消費者シフトに影響されています。国民経済計算・経済・セグメント別の新興市場トレンドの評価・市場ダイナミクスの重要な変化・市場概況を含む日本のホーム家具市場の完全な背景分析がレポートに収録されています。

日本のホーム家具市場レポートは、製品タイプ別(リビングルーム・ダイニングルーム家具、寝室家具、キッチン家具、ホームオフィス家具、浴室家具、屋外家具、その他の家具)、素材別(木材、金属、プラスチック・ポリマー、その他)、価格帯別(エコノミー、ミドルレンジ、プレミアム)、流通チャネル別(ホームセンター、家具専門店、オンライン、その他の流通チャネル)、地域別(関東地方、関西地方、中部地方、日本のその他地域)にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| リビングルーム・ダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| 浴室家具 |

| 屋外家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチック・ポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 家具専門店 |

| オンライン |

| その他の流通チャネル |

| 関東地方 |

| 関西地方 |

| 中部地方 |

| 日本のその他地域 |

| 製品別 | リビングルーム・ダイニングルーム家具 |

| 寝室家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| 浴室家具 | |

| 屋外家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチック・ポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 家具専門店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | 関東地方 |

| 関西地方 | |

| 中部地方 | |

| 日本のその他地域 |

レポートで回答される主要な質問

日本のホーム家具市場の現在の規模と予想成長率は?

日本のホーム家具市場規模は2026年に177億1,000万USDで、2031年までに209億5,000万USDに達することが見込まれており、CAGRは3.42%です。これはコンパクトな居住トレンドと高齢化人口を背景とした着実な拡大を反映しています。

日本ではどの製品カテゴリが最も成長しているか?

リビングルーム・ダイニングルーム家具が2025年のシェアで36.12%をリードしており、ホームオフィス家具はCAGR4.97%で最も速い成長を記録しています。

人口動態の変化は日本における家具需要にどのような影響を与えているか?

65歳以上の居住者の割合が高まるにつれ、エルゴノミクスシーティング・補助手すり・高齢者向けデザインへの需要が増加しており、密集した都市部の多世代世帯に適した耐久性・安全性・コンパクト性を備えたソリューションが支持されています。

日本の家具メーカーの間でどのような素材戦略が支持を得ているか?

インセンティブと合法性要件を背景に認証国内木材の利用が拡大しており、コスト安定性の向上と各カテゴリにわたる持続可能性基準の充足を目的として、リサイクルプラスチックと低炭素金属がシェアを拡大しています。

最終更新日: