米国折りたたみカートン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

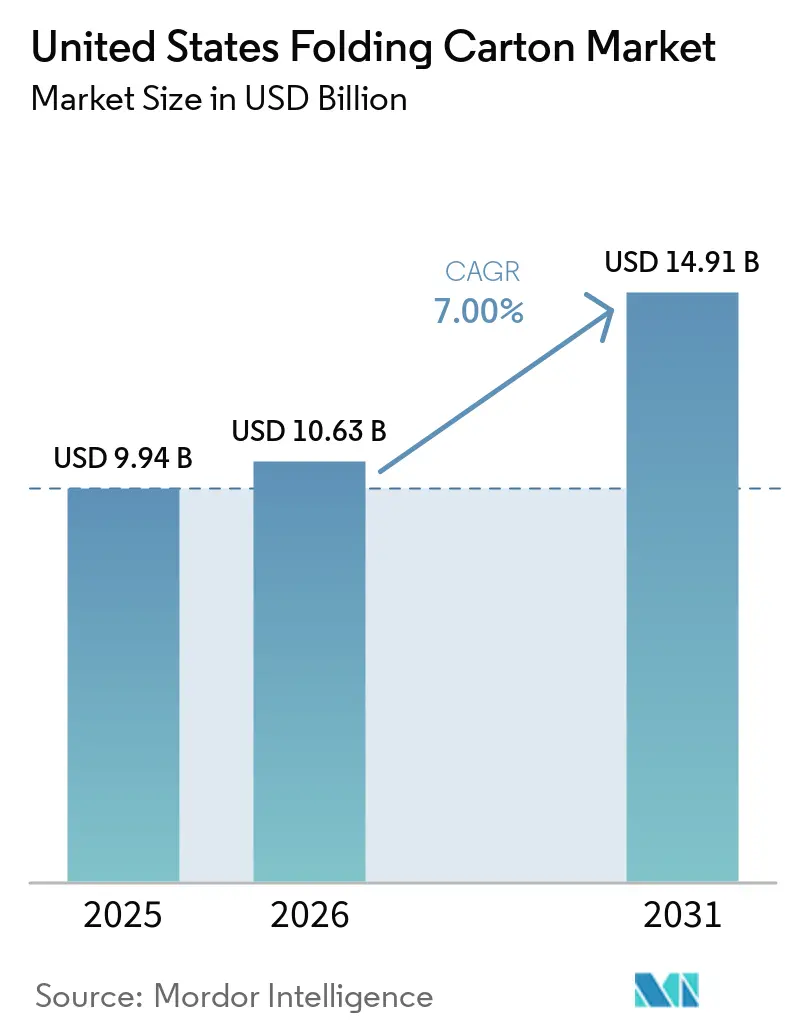

| 基準年の市場規模 (2025) | 9.94 十億米ドル |

| 市場規模 (2026) | 10.63 十億米ドル |

| 市場規模 (2031) | 14.91 十億米ドル |

| 成長率 (2026 - 2031) | 7.00% CAGR |

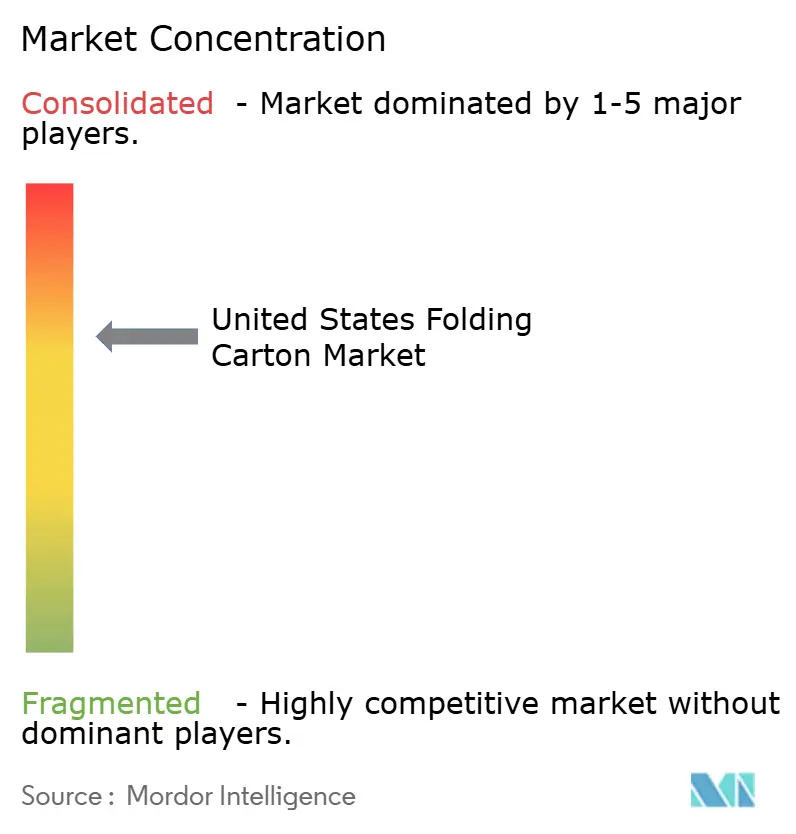

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国折りたたみカートン市場分析

米国折りたたみカートン市場規模は2025年に99億4,000万米ドルと評価され、2026年の106億3,000万米ドルから2031年には149億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7%です。この回復は、カートン再設計を促す義務的な拡大生産者責任(EPR)費用、電子商取引の安全在庫の強力な補充、および箱の複雑性を高める低温輸送医薬品ブームを反映しています。食品、飲料、医薬品ブランドが汎用の段ボールスリーブから輸送試験済みバリアを備えたプレミアム印刷カートンへと移行するにつれ、コンバーターは2023年~2024年に記録された4.8%の出荷量減少を補填しています。EPR費用スケジュールが高いリサイクル含有量を優遇するため、折りたたみボックスボードおよびコーティング未漂白クラフトへの素材アップグレードが加速しており、一方で固体漂白硫酸塩は印刷精度と食品安全が譲れないプレミアムニッチ市場での地位を維持しています。同時に、ブランドオーナーはSmurfit Westrockのフットプリント最適化後の供給統合を吸収しており、これにより特定の漂白グレードの入手可能性が逼迫した一方で、テキサス州でのリサイクル板紙容量が拡大しました。

主要レポートのポイント

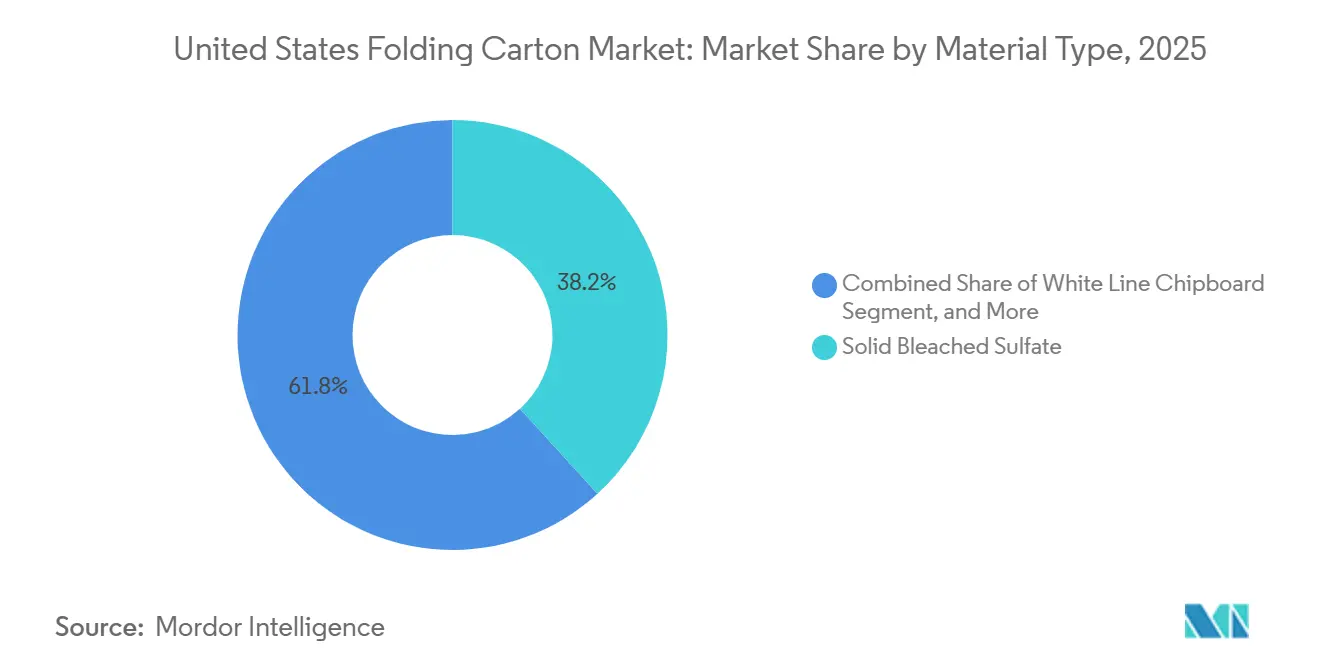

- 素材タイプ別では、固体漂白硫酸塩が2025年の米国折りたたみカートン市場シェアの38.21%を占めました。

- 印刷技術別では、デジタル印刷セグメントの米国折りたたみカートン市場規模は2031年までに7.81%のCAGRで拡大すると予測されています。

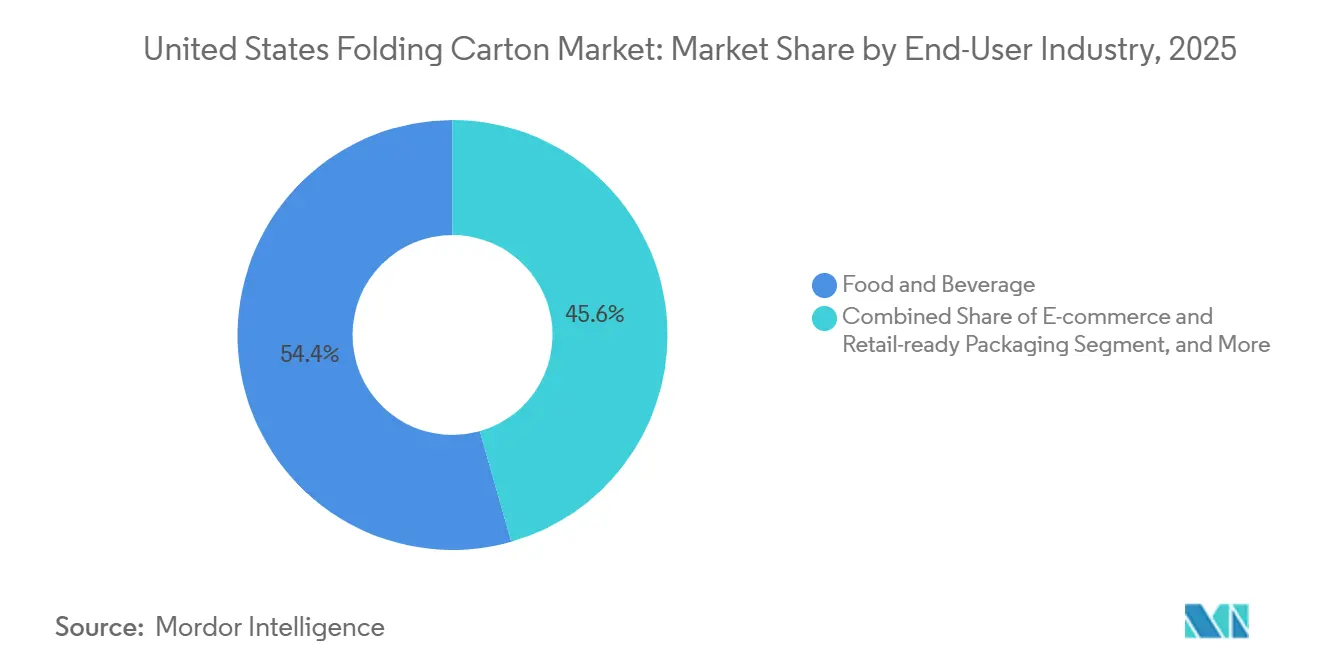

- エンドユーザー産業別では、食品・飲料が2025年の米国折りたたみカートン市場シェアの54.41%を占めました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国折りたたみカートン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引ブームによる軽量保護包装への需要拡大 | +1.80% | 全国規模、西海岸および北東部のフルフィルメントハブで最も強い | 中期(2~4年) |

| 持続可能でリサイクル可能な包装ソリューションへの需要増加 | +2.10% | 全国規模、カリフォルニア州、ミネソタ州、ワシントン州、オレゴン州、メリーランド州、コロラド州、メイン州で加速 | 長期(4年以上) |

| 食品・飲料のプレミアム化による高品質印刷の促進 | +1.30% | 全国規模、都市部のプレミアム小売チャネルで顕著 | 中期(2~4年) |

| 州レベルの拡大生産者責任法制によるカートン採用の加速 | +1.50% | カリフォルニア州、ミネソタ州、ワシントン州、オレゴン州、メリーランド州、コロラド州、メイン州 | 長期(4年以上) |

| ミールキットおよびすぐに食べられる配達サービスの急速な成長 | +0.90% | 全国規模、都市部集中で郊外への波及あり | 短期(2年以内) |

| 専門的な折りたたみカートンを必要とする医薬品低温輸送出荷の増加 | +0.70% | 全国規模、ニュージャージー州、ノースカロライナ州、カリフォルニア州にクラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

電子商取引ブームによる軽量保護包装への需要拡大

箱とカートンは電子商取引包装形式の40%を占めており、コンバーターは棚陳列と宅配ネットワークの両方に耐えられる適切なサイズの構造を設計することを余儀なくされています。[1]Korpack、「戦略的包装計画、2026年業界変化への備え」、korpack.com 空間を削減する自動化システムにより、北米での平均パッケージ重量が43%削減され、配送中の損傷が24%低下し、ISTA認定エッジと強化コーナースコアを備えた折りたたみカートンへの需要が高まっています。デジタルプレスは現在、ロイヤルティサイトにリンクする可変QRコードを追加しており、コードをスキャンする消費者の50%と、2027年までに2次元バーコードの普遍的な受け入れを計画している小売業者のニーズに応えています。[2]Printpack、「2026年包装トレンド、棚とデジタルにわたる変化のナビゲート」、printpack.com 自動化、トレーサビリティ、オムニチャネル美学のこの収束は、米国折りたたみカートン市場をコモディティグレードからエンジニアリングフォーマットへと誘導しています。

持続可能でリサイクル可能な包装ソリューションへの需要増加

7つの州がEPR法を制定し、生産者に収集とリサイクルの資金調達を義務付けており、ミネソタ州は2032年までにすべての包装をリサイクル可能、再利用可能、詰め替え可能、または堆肥化可能にし、2031年までにシステムコストの少なくとも90%を資金調達することを義務付けています。[3]ミネソタ州汚染管理局、「包装の拡大生産者責任」、pca.state.mn.us ワシントン州のプログラムは2032年までに90%の払い戻しを段階的に導入し、2029年から再利用インフラに500万米ドルを充当します。これらの法律は、検証可能な回収率を持つリサイクル繊維カートンを優遇するエコモジュール化された費用を課し、ブランドオーナーが未使用漂白ボードをより高い消費後繊維を含む折りたたみボックスボードに切り替えるよう促しています。費用の透明性に関するオレゴン州の2026年の憲法上の異議申し立ては、コスト転嫁戦略に対する生産者の精査を高めましたが、長期的な軌跡は依然としてリサイクル可能なコーティングバリアと軽量キャリパーを支持しています。[4]JD Supra、「オレゴン州の拡大生産者責任法、憲法上の異議申し立て」、jdsupra.com その結果、持続可能な基材選択は現在、財務とコンプライアンスと密接に絡み合っており、米国折りたたみカートン市場においてリサイクル板紙に持続的な追い風を与えています。

食品・飲料のプレミアム化による高品質印刷の促進

プレミアムアルコール飲料の発売は2022年から2025年にかけて年間7%成長し、グローバルカテゴリーは2034年までに1兆6,860億米ドルに達すると予測されており、触覚コーティング、メタリックフォイル、ホログラフィックアクセントを備えたカートンへの需要が高まっています。消費財ブランドの98%が包装をブランドエクイティにとって重要と評価しており、99%が3年以内に主に持続可能性の主張と棚の美学を高めるためにリデザインを計画しています。デジタル印刷は現在5,000ユニット未満の短期ランを処理し、地域言語バリアントとパーソナライズされたギフトパックを可能にし、直接消費者向けチャネルを強化しています。プレミアムフィニッシュと迅速なSKUターンオーバーの組み合わせにより、高グラフィックカートンは米国折りたたみカートン市場の付加価値成長ポケットとして位置付けられています。

カートン採用を加速させる州レベルの拡大生産者責任法制

カリフォルニア州、コロラド州、メイン州、メリーランド州、ミネソタ州、オレゴン州、ワシントン州は、生産者に管理組織への参加と2026年5月31日までの詳細な包装データの提出を義務付けており、多州間の複雑さを回避するための全国的なカートン再設計を促進しています。エコモジュール化された費用は、リサイクルが困難な多層ラミネートにペナルティを課し、APRデザインガイドを満たすモノマテリアルカートンを優遇します。その結果、ブランドオーナーはポリエチレン窓を紙ベースの開口部に置き換え、再パルプ化テストに合格する水性バリアコーティングを採用しています。コンプライアンス文書を提供するコンバーターは、生産者が費用最適化された包装ポートフォリオを確定するにつれて、複数年契約を獲得しています。人口の多い沿岸州全体へのEPR義務の拡大は、国家仕様への影響を拡大し、折りたたみカートン需要の規制基準を引き上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙および未使用パルプ価格の変動性 | -1.20% | 全国規模、西海岸および中西部で急激な変動 | 短期(2年以内) |

| 折りたたみカートンを置き換えるフレキシブル包装の容量拡大 | -0.90% | 全国規模、特にスナック、ペットフード、パーソナルケア | 中期(2~4年) |

| トラック運転手不足によるサプライチェーン混乱がリードタイムを増加 | -0.50% | 全国規模、港湾から内陸への回廊で深刻 | 短期(2年以内) |

| 熟練プレスオペレーターの労働力不足が生産量の成長を制限 | -0.60% | 中西部および北東部の製造ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

回収紙および未使用パルプ価格の変動性

古段ボール(OCC)は2025年11月に1トン当たり平均44米ドルで、前年比41%下落した後、製紙工場が春の操業停止に向けて事前購入したことで2026年1月に1トン当たり1米ドル反発しました。高品質リサイクルパルプの生産者物価指数は、2025年11月の77.411から2025年10月の87.545へ、そして2026年2月には82.723へと乱高下し、契約予算を歪める月次コスト変動を浮き彫りにしました。湿式対乾式リサイクルパルプ輸入の開示を義務付ける中国の政策変更が輸出引き取りを削減し、国内価格の不確実性を高めました。折りたたみカートンコンバーターは通常、3~6ヶ月の遅延で顧客価格を調整するため、OCCまたは未使用パルプがサイクル中に急騰するたびにマージン圧縮が表面化します。持続的な変動性は戦略的調達を複雑にし、米国折りたたみカートン産業における長期的な価格コミットメントを妨げています。

折りたたみカートンを置き換えるフレキシブル包装の容量拡大

米国のフレキシブル包装セクターは2025年に640億米ドルに達し、4.3%のCAGRで2035年までに975億米ドルに達すると予測されており、高バリアフィルムを備えた軽量ポーチを通じてスナック、ペットフード、パーソナルケアでカートンの成長を上回り、シェアを獲得しています。コンバーターの21%がすでにデジタルポーチ機器を稼働させており、ブランドの61%が過去2年間でSKUを増加させており、短期ランのスタンドアップフォーマットを優先しています。主要な樹脂メーカーは、板紙とのリサイクル可能性の同等性を主張するモノマテリアルフィルムを推進し、持続可能性の物語を曖昧にし、イノベーション予算を奪っています。折りたたみカートンは剛性、積み重ね強度、プレミアムな棚での存在感において優位性を維持していますが、ポーチの着実な規模拡大は米国折りたたみカートン市場内のいくつかの高回転カテゴリーでの対応可能な量を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:EPR費用圧力の中でリサイクル繊維が台頭

固体漂白硫酸塩の米国折りたたみカートン市場規模は2025年に38.21%の市場シェアを占め、完璧なインク定着と認定食品接触面を必要とする食品、飲料、医薬品SKUに支えられています。折りたたみボックスボードは、リサイクル含有量を優遇するEPR費用スケジュールと1トン当たり44米ドルで価格設定された豊富なOCCに支えられ、8.19%のCAGRで市場全体を上回ると予測されています。コーティング未漂白クラフトは耐油脂性の自然美学ニッチに対応し、ホワイトラインチップボードは非食品二次包装のコスト面で競争しています。Graphic PackagingのWaco工場の立ち上げがミネソタ州とテキサス州での閉鎖を相殺したため、純リサイクルボード容量は2025年にわずかに増加しました。重量削減を優遇するミネソタ州のEPRエコモジュール化ルールは、ブランドを軽量キャリパーの折りたたみボックスボードへと押し進め、未使用漂白基材からの移行の勢いを強化しています。

高品質のリサイクル原料を確保したコンバーターは価格耐性を享受しています。なぜなら、リサイクル含有量に連動したEPR費用が未使用グレードとのコスト差を縮小するからです。Packaging Corporation of AmericaによるGreifのリサイクル工場の買収により、リサイクル混合比率が20%から30%に上昇し、費用に優しい基材への戦略的転換が浮き彫りになりました。これらの繊維混合調整は、米国折りたたみカートン市場が、費用構造が総配送コストに直接影響する規制された沿岸州を中心に、リサイクル繊維へと傾き続けることを示唆しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:デジタルの浸透がSKU増殖を加速

フレキソグラフィックプレスは2025年に出力の46.91%を支配し、大量SKUに対して高いライン速度と最適化された乾燥トンネルを活用しました。しかし、コンバーターの60%が5,000枚未満のランを収益性高く処理するインクジェットまたは電子写真ユニットを稼働させているため、デジタルプレスは7.81%のCAGRで拡大しています。フレキソグラフィックスポットカラーとインクジェット可変データを組み合わせたハイブリッドラインは、段取り替え廃棄物を30%削減し、プレートサイクル全体を排除し、熟練オペレーターが不足している際の労働時間を削減します。

ラベルおよびパッケージプリンターの運営コストインフレは2025年に平均4.4%で、3%の価格上昇を上回り、自動化による節約の探求が激化しました。プレート交換なしでアートワークをキューに入れるデジタルの能力は、2年間でさらなるSKU拡大を期待するブランドオーナーの60%と一致しています。これらの経済性は、米国折りたたみカートン市場におけるデジタルの持続的なシェア獲得を支えていますが、フレキソグラフィーは50,000インプレッション以上のコモディティランでは量的リーダーシップを維持する可能性が高いです。

エンドユーザー産業別:電子商取引がカートン仕様を再定義

食品・飲料は2025年の米国折りたたみカートン市場規模の54.41%を占め、大型小売業者での労働効率を高める棚対応ディスプレイから恩恵を受けています。電子商取引および小売対応包装は、860億2,000万米ドルのグローバル電子商取引包装市場の40%のシェアを箱とカートンが占めるため、2031年までに8.17%のCAGRで成長すると予測されています。ヘルスケアおよび医薬品はASTMおよびISTA低温輸送プロトコルに検証されたカートンに依存しており、パーソナルケアはプレミアムコーティングを活用して開封体験の共有可能性を高めています。

「容易に識別可能、容易に開封可能、容易に陳列可能、容易に買い物可能、容易に廃棄可能」な包装を要求する小売基準は、現在WalmartとKrogerでのデフォルトの入札仕様となっており、ティアストリップ、再封可能機能、How2Recycle PROラベルの広範な採用を促しています。GLP-1医薬品の家庭での使用率23%に裏付けられた、分量管理と便利な開封に対する消費者需要は、さらなる機能的アップグレードを促しています。これらの要件は総合的に、エンドユーザーの垂直市場全体でカートンデザインを再形成し、米国折りたたみカートン市場でのエンジニアリングフォーマットの持続的な成長を促進しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

カリフォルニア州、ミネソタ州、ワシントン州、オレゴン州、メリーランド州、コロラド州、メイン州は、EPR法が2026年5月31日までに詳細なデータ提出を義務付けているため、全国的な再設計サイクルを主導しており、全国的に販売するブランドのコンプライアンス基準を事実上設定しています。沿岸州は高い一人当たり消費量とアジアのリサイクルパルプへのアクセスを組み合わせていますが、貨物のボトルネックと港湾混雑により入荷リードタイムが増加し、コンバーターが安全在庫を事前配置するよう促しています。西海岸のOCC価格は、地元の板紙工場が先行注文を加速させた後、2026年1月に1トン当たり5米ドル上昇しました。

Smurfit WestRockがミシシッピ州サルティロの容量拡大に1,930万米ドルを投資し、Pratt Industriesがジョージア州に49万6,000平方フィートの工場を開設し、同州の従業員数を2,100人以上に引き上げたため、南東部は製造シェアを獲得しました。低い労働コストと豊富なリサイクル繊維により、この地域は新しい工場とコンバーティングラインにとって魅力的です。中西部では、ウィスコンシン州の印刷プレスオペレーターの立地係数が2.40であり、長年の技術基盤を示していますが、オペレーターは沿岸部の賃金水準を下回る収入を得ており、生産コストの競争力を維持しています。

北東部のコンバーターはニューヨーク州で時給24.59米ドルという高い賃金に直面していますが、ラストマイル配送を短縮する密集した消費者市場から恩恵を受けています。International PaperによるNorth Pacific Paper Companyの買収は、西部の顧客への軽量リサイクルボードの供給を強化し、地理的な生産格差のバランスを取るのに役立っています。これらのダイナミクスが合わさって、二極化した地図を生み出しています。EPR州はリサイクル含有量カートンへの需要を加速させ、南東部と中西部は全国流通を支える容量追加を吸収しており、この均衡が米国折りたたみカートン市場全体の地域価格を形成しています。

競争環境

Smurfit KappaとWestRockが2024年7月に合併し、309億米ドルの企業体を形成したことで業界統合が加速しました。この企業体は37の消費者包装工場と320万トンの板紙容量を運営し、リサイクルライナーボードからリソラミネートカートンまであらゆるものでスケールを持っています。Packaging Corporation of Americaは続いてGreifの工場を18億米ドルで買収し、リサイクル含有量を30%に引き上げ、米国段ボール供給で第3位に躍進しました。Graphic Packagingは2024年の純売上高88億700万米ドルで、2025年後半にWacoリサイクルボード施設を立ち上げることで工場閉鎖を相殺し、南西部でのリサイクル供給を強化しました。

Georgia-PacificはAnchor Packagingを買収してフードサービスへの展開を深め、4つの工場と1,250人のスタッフを追加してGP Foodservice Solutionsを設立しました。Bain and Companyの2026年分析は、案件数が減少する中でも案件規模が成長していることを指摘しており、戦略的買収者が純粋な容量拡大よりも規模、垂直統合、デジタル能力を優先していることを示唆しています。一方、PaperWorks IndustriesやWML Paperboardなどの中堅挑戦者は、リードタイムを短縮し設計によるリサイクル可能性サービスを組み込む的を絞った買収を通じて、ニッチな付加価値セグメントで拡大しています。

2025年7月の段ボール価格調整の共謀を主張する集団訴訟の後、独占禁止法の精査が迫っており、2026年に却下申し立てが係属中であり、将来の大型合併に規制上の不確実性をもたらしています。ホワイトスペースの成長は、デジタル印刷統合、高バリアリサイクル可能コーティング、データ駆動型EPRコンプライアンスサポートを中心に展開しています。したがって、競争の激しさは、米国折りたたみカートン市場がリサイクル基材とオムニチャネルデザイン需要に向けて拡大するにつれて、コストリーダーシップとサービス差別化のバランスを取ることに集中しています。

米国折りたたみカートン産業リーダー

Smurfit Westrock plc

Graphic Packaging Holding Company

International Paper Company

Sonoco Products Company

Georgia-Pacific LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:Packaging Corporation of Americaは、Greif分を含む段ボール出荷量が前年比19.9%増となり、売上高23億6,800万米ドルに対して2026年第1四半期の純利益1億7,100万米ドルを報告しました。

- 2026年2月:Smurfit Westrockは2030年の調整後EBITDAの目標を70億米ドルに設定し、2027年から自社株買いの余力があることを示唆しました。

- 2026年2月:Graphic PackagingはWaco工場の立ち上げ後の資産最適化に焦点を当てた2026年の設備投資額4億5,000万米ドルを確認しました。

- 2025年10月:Georgia-PacificはAnchor Packagingの買収を完了し、4つの工場と2つの倉庫を追加してGP Foodservice Solutionsを設立しました。

米国折りたたみカートン市場レポートの範囲

米国折りたたみカートン市場とは、食品・飲料、ヘルスケア、パーソナルケア、小売などの産業にわたる幅広い製品の包装、保護、展示のためにカートンに折りたたまれる板紙ベースの包装ソリューションの生産と商業化を指します。

米国折りたたみカートン市場レポートは、素材タイプ(固体漂白硫酸塩、折りたたみボックスボード、コーティング未漂白クラフト、ホワイトラインチップボード、その他の素材タイプ)、印刷技術(リソグラフィック、フレキソグラフィック、デジタル、グラビア、その他の印刷技術)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子、家庭用・産業用品、タバコ、電子商取引および小売対応包装、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 固体漂白硫酸塩 |

| 折りたたみボックスボード |

| コーティング未漂白クラフト |

| ホワイトラインチップボード |

| その他の素材タイプ |

| リソグラフィック印刷 |

| フレキソグラフィック印刷 |

| デジタル印刷 |

| グラビア印刷 |

| その他の印刷技術 |

| 食品・飲料 |

| ヘルスケア・医薬品 |

| パーソナルケア・化粧品 |

| 電気・電子 |

| 家庭用・産業用品 |

| タバコ |

| 電子商取引および小売対応包装 |

| その他のエンドユーザー産業 |

| 素材タイプ別 | 固体漂白硫酸塩 |

| 折りたたみボックスボード | |

| コーティング未漂白クラフト | |

| ホワイトラインチップボード | |

| その他の素材タイプ | |

| 印刷技術別 | リソグラフィック印刷 |

| フレキソグラフィック印刷 | |

| デジタル印刷 | |

| グラビア印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 食品・飲料 |

| ヘルスケア・医薬品 | |

| パーソナルケア・化粧品 | |

| 電気・電子 | |

| 家庭用・産業用品 | |

| タバコ | |

| 電子商取引および小売対応包装 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

米国折りたたみカートン市場の現在の規模と2031年までの予測値は?

市場は2025年に99億4,000万米ドルで、2026年には106億3,000万米ドルに達し、2031年までに149億1,000万米ドルに達すると予測されています。

米国折りたたみカートン内で最も急速に成長している素材セグメントはどれですか?

折りたたみボックスボードは、ブランドがEPR費用を最小化するためにより高いリサイクル繊維含有量を求めるため、2031年までに8.19%のCAGRで成長すると予測されています。

デジタル印刷プレスが折りたたみカートン生産でシェアを獲得しているのはなぜですか?

デジタルプレスは段取り替え廃棄物を削減し、5,000ユニット未満のランを収益性高く処理し、SKU増殖をサポートするため、デジタル出力で7.81%のCAGRをもたらしています。

州レベルのEPR法はカートンデザインにどのような影響を与えていますか?

7つの州のEPR法は、検証可能なリサイクル含有量を持つリサイクル可能な軽量カートンを優遇するエコモジュール化された費用を課し、全国的な基材とバリアの転換を促しています。

サプライヤーのダイナミクスを再形成している競争上の動向は何ですか?

主要な統合には、309億米ドルのSmurfit Westrock合併とPackaging Corporation of AmericaによるGreif工場の18億米ドルの買収が含まれ、リサイクルボード容量と垂直統合を強化しています。

最も急速な成長機会を提供するエンドユーザーセグメントはどれですか?

電子商取引および小売対応包装は、オンラインフルフィルメントが保護的で適切なサイズのカートンを必要とするため、2031年までに8.17%のCAGRで拡大すると予測されています。

最終更新日: