日本のフロアカバーリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 2.77 十億米ドル |

| 市場規模 (2026) | 2.93 十億米ドル |

| 市場規模 (2031) | 3.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本のフロアカバーリング市場分析

日本のフロアカバーリング市場規模は、2025年の27億7,000万米ドルから2026年には29億3,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.97%で2031年までに39億2,000万米ドルに達すると予測されています。この軌跡は、老朽化した住宅・商業ストックが体系的な改修を促進するにつれて、新築活動からリノベーション主導の支出へのシフトを反映しています。需要は、特に大都市圏における高使用環境でのエネルギー効率、室内空気質、安全性の改善と連動しています。製品ミックスのシフトは、ダウンタイムを削減し労働力の制約に対応するモジュール式・迅速施工システムを引き続き優先しています。国内の既存企業は、公共・民間プロジェクトの調達基準を満たす物流、技術サポート、コンプライアンス能力を通じてシェアを統合しています。日本のフロアカバーリング市場における競争戦略は、高まる規制およびESG要件を満たすための信頼性の高いサプライ、循環型素材、検証済みの低排出性能を重視しています。東京と大阪の鉄道ハブおよび複合用途回廊周辺の再開発サイクルは、建物オーナーが柔軟な用途に向けてインテリアを刷新するにつれて、交換需要を持続させています。

主要レポートのポイント

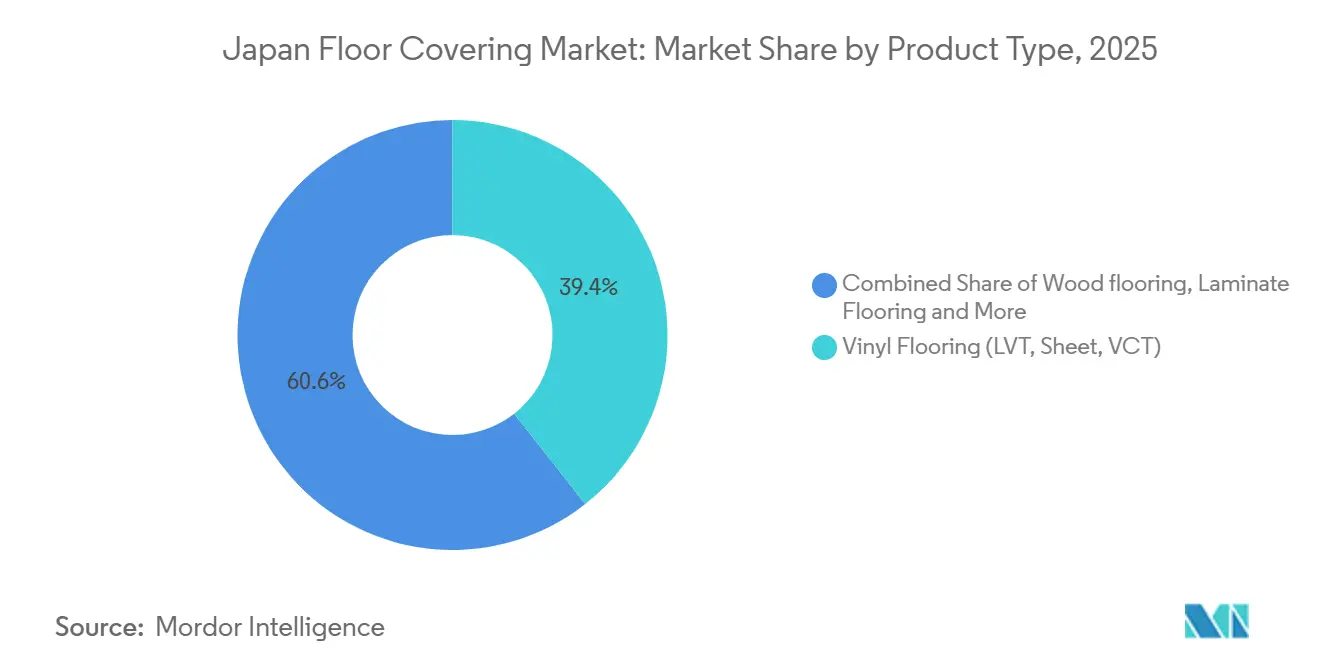

- 製品タイプ別では、ビニールフローリングが2025年の売上高の39.35%をリードし、ラグジュアリービニールタイルは2031年にかけてCAGR 8.39%で成長すると予測されており、ビニール形式における日本のフロアカバーリング市場規模が最速のサブカテゴリーとともに拡大する見込みであることを示しており、同期間においてビニールの2025年ポジションによる日本のフロアカバーリング市場シェアでのリーダーシップが確認されています。

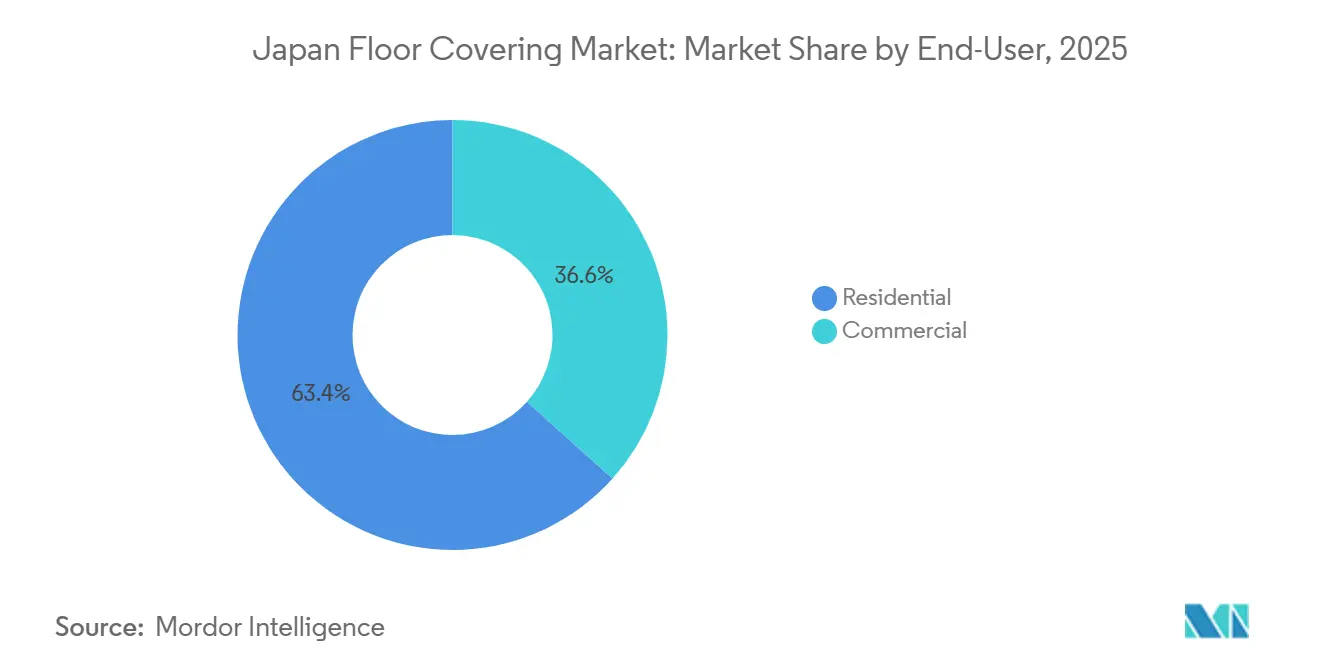

- エンドユーザー別では、住宅用が2025年の販売量の63.36%を占め、商業用セグメントは2026年から2031年にかけてCAGR 8.35%で成長すると予測されており、商業用途における日本のフロアカバーリング市場規模が予測期間中により速く拡大することを示しており、住宅用が2025年の日本のフロアカバーリング市場シェアで最大を維持しています。

- 流通チャネル別では、B2C小売が2025年に67.35%を占め、CAGR 8.98%で増加すると予測されており、消費者チャネルにおける日本のフロアカバーリング市場規模が力強い成長に向けて準備が整っていることを示しており、2025年の日本のフロアカバーリング市場シェアは小売主導の販売に根ざしています。

- 地域別では、関東が2025年に41.44%を占め、関西はCAGR 8.35%で成長すると予測されており、関西における日本のフロアカバーリング市場規模が地域の中で最も速く拡大する見込みであることを示しており、関東が2025年の日本のフロアカバーリング市場シェアでリードを維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本のフロアカバーリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した住宅ストックのリノベーション需要 | +1.2% | 全国、関東・関西・中部の大都市圏コアで早期の恩恵 | 中期(2~4年) |

| 大阪・関西万博2025に関連した大規模インフラ改修 | +0.8% | 関西コア、中国地方への波及 | 短期(2年以内) |

| 医療・高齢者介護施設における弾力性フローリングの採用拡大 | +0.7% | 全国、関東および高齢化が進む地方県に集中 | 中期(2~4年) |

| 環境に優しい低VOC素材への消費者シフト | +1.0% | 全国、東京・大阪都市圏で最も強い | 長期(4年以上) |

| 畳調ビニールおよびハイブリッドフロアの復活 | +0.3% | 全国、伝統的住宅環境でのニッチ | 中期(2~4年) |

| スマートなIoT対応フローリングソリューションの台頭 | +0.2% | 東京・横浜・大阪の医療クラスターでのパイロット | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックのリノベーション需要

政策と人口動態の現実が投資を新築から主要都市圏全体の改修へと誘導するにつれて、リノベーション主導の需要が強まっています。国土交通省のデータおよび政府統計は、2024年から2025年にかけての新規住宅着工件数の持続的な低迷期を確認しており、既存の住宅やマンションの居住性とエネルギー効率を改善するストック改善プログラムへのシフトを強化しています[1]出典:総務省統計局、「統計ダッシュボードグラフ画面(大阪府住宅着工件数)」、総務省統計局、dashboard.e-stat.go.jp。企業の開示資料もこのシフトを裏付けており、大手サプライヤーは、オーナーが施工業者の動員を統合し混乱を最小限に抑えるために複数部屋の改修中に床の交換を優先するにつれて、リノベーション販売の貢献度が上昇していると報告しています。長期的な業界コメンタリーは、1990年代に建設された住宅の相当数が現在、床やその他の内装システムの交換時期に入りつつあると指摘しており、これは日本の住宅ストックにおける標準的なライフサイクル慣行と一致しています。公共・民間プログラムは、単身世帯や高齢者世帯が居住空間における弾力性のある表面と低段差の移行を優先する安全志向の改修を追求するにつれて、バリアフリー設計と段差解消を奨励しています。日本のフロアカバーリング市場はこのパターンから恩恵を受けており、モジュール形式によるフローリング交換は迅速に完了でき、居住者が在宅のまま段階的なリノベーションを可能にします。

大阪・関西万博2025に関連した大規模インフラ改修

関西における政府主導のプログラムは、夢洲サイトへの橋梁工事と地下鉄延伸が予定通りに完成するという注目すべき交通・アクセス改善を達成し、これがホスピタリティおよび商業施設における付随的な改修の波を引き起こしました[2]出典:近畿地方整備局、「大阪・関西万博に向けた取り組み」、国土交通省、kkr.mlit.go.jp。公式統計は、2025年後半の大阪住宅活動における顕著な変動を示しており、万博前および観光関連投資を反映した強いスパイクを含み、ホテルの廊下や公共パビリオンにおける迅速施工フローリングソリューションの短期需要を押し上げています。万博でのデザイン選択は、大量の来場者と短縮された建設期間に対応するために耐久性のあるモジュール式表面システムを採用し、高トラフィック環境における製品の耐久性と施工速度の参考事例を提供しました。万博後の計画では夢洲の一部を継続的な商業利用に指定しており、2026年から2027年にかけて恒久施設が内装工事を完了するにつれて交換サイクルが延長されます。京都、神戸、奈良への地域的な波及効果は、地域の防火およびVOC基準を満たす準拠した弾力性フローリングへの需要を持続させ、西日本全体の日本のフロアカバーリング市場における複数年にわたる上昇を支えています。

医療・高齢者介護施設における弾力性フローリングの採用拡大

高齢者介護および医療施設は、診療所と長期施設にわたる連携ネットワークを優先する政府の介護フレームワークに支えられて投資を引き続き集めており、これが衛生的で滑り止め効果があり消毒が容易なフローリングを重視することにつながっています[3]出典:ヘルスケア&メディカル投資法人、「インパクトレポート|ESGへの取り組み」、ヘルスケア&メディカル投資法人、hcm3455.co.jp。商業用カーペットタイルと弾力性シートは、管理ゾーンや廊下でのメンテナンス上の利点と音響性能から広く採用されており、大手サプライヤーの製品資料はESG目標に沿った抗菌処理とリサイクルコンテンツを強調しています。公共・機関プロジェクトの調達基準はエコマークおよび4VOCコンプライアンスを優先しており、認定された低排出製品と確立されたサプライ継続性を持つ国内生産者への発注を誘導しています[4]出典:日本接着剤工業会、「室内空気汚染対策のためのVOC自主規制規則」、日本接着剤工業会、jaia.gr.jp。病院および介護施設の運営者は改修中のダウンタイム削減を重視しており、モジュール形式は患者の在室に合わせた段階的な施工を可能にし、長期閉鎖なしに業務を維持するのに役立ちます。コンプライアンス主導の仕様と、高使用医療環境における弾力性・モジュール式システムの実用的な利点の組み合わせが、日本のフロアカバーリング市場を支えています。

環境に優しい低VOC素材への消費者シフト

居住中の住宅における季節的なVOC濃度パターンを記録した研究が室内空気質への注目を高めており、室内環境の健康に影響を与える可能性のある接着剤や床材基材への意識が高まっています。メーカーは新しいビニールシートレンジ全体での4VOC基準への準拠を明確にすることで対応し、グリーン調達の適格性を確保し、仕様担当者や公共購入者向けに明確なラベルを追加しています[5]出典:TOLI Corporation、「TOLI統合レポート2024」、TOLI Corporation、irpocket.com。木材系メーカーは、熱帯広葉樹への負荷を軽減し、今世紀半ばまでにより深い排出削減を目標とする企業環境ロードマップに沿うために、リサイクルおよびプランテーション由来の原材料の使用を強調しています。より広範なインテリア製品ポートフォリオは、フローリングをキッチンやバスを含む大規模なリノベーションバスケットに結びつけ、サステナビリティメッセージとチャネルシナジーを強化し、準拠したフローリングレンジへのトラフィックを誘導しています。使用済みカーペットタイルを回収してバッキングを再生するリサイクルシステムは容量を拡大しており、プロジェクト報告内でCO2貢献率を記録する循環型経済ソリューションに対する政策の勢いとエンドカスタマーの需要の両方を反映しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 成熟した建設市場における新規住宅着工件数の減少 | -1.5% | 全国、地方県で深刻 | 長期(4年以上) |

| PVCおよび石油化学原料価格の変動 | -0.6% | 全国、ビニールメーカーに影響 | 短期(2年以内) |

| 認定床材施工労働者の不足 | -0.4% | 全国、関東・関西で最も深刻 | 中期(2~4年) |

| 重量タイルおよび石材の使用を制限する耐震建築基準 | -0.2% | 耐震ゾーンA、軽量化イノベーションにより緩和 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

成熟した建設市場における新規住宅着工件数の減少

政府データは、2024年後半から2025年にかけての全国住宅着工件数の断続的な減少を確認しており、戸建て住宅やマンションにおけるフロアカバーリングの新築需要を制約しています。このマクロ逆風は、より急激な人口減少と低い交換率に直面する地方県でより深刻化し、サプライヤーにとって地域ごとに異なるベースラインを生み出しています。主要都市圏でのリノベーション活動が減少の一部を相殺していますが、新築パイプラインは以前のサイクルよりも細い状態が続いています。改修やインフラへの公共投資は、特定の地域における関連する商業需要の安定化に貢献しています。日本のフロアカバーリング市場は、リノベーション重視のチャネルに販売の重点を合わせ、現場での作業時間を削減する迅速施工システムをパッケージ化することで適応しています。

PVCおよび石油化学原料価格の変動

PVC樹脂や物流を含む主要原材料の価格変動は、国内企業による卸売価格の改定を促し、物理的な出荷量が鈍化した場合でも価値を押し上げました。この変動は、医療、小売、住宅交換において設置床の主要シェアを占めるビニール形式の入札価格設定と在庫計画を複雑にしています。企業は、より短い期間でのコストショックを緩衝するために、多様化した調達とリサイクルループへの依存を高めています。買い手は価格に敏感ですが、準拠した低VOCおよびリサイクルコンテンツ製品にはプレミアムポイントを受け入れます。日本のフロアカバーリング市場は、公共・機関プロジェクトでの仕様を正当化する認定パフォーマンスを通じて部分的にマージンを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ビニールが主導、抗菌・クリックロックイノベーションの中でLVTが加速

ビニールフローリングは2025年の製品売上高の39.35%を占め、ラグジュアリービニールタイルは2031年にかけてCAGR 8.39%で上昇すると予測されており、卸売数字は価格改定によって軟調な出荷量を相殺したことによるプラスチックフローリングカテゴリーでの堅調な価値モメンタムを示しています。モジュールカーペットタイルやビニールタイルを含む企業ポートフォリオ内の戦略的製品は、施工業者がダウンタイムを最小化する段階的な改修中に柔軟で迅速な施工を優先するにつれて成長を記録しました。製品カタログは低VOC主張とリサイクルシステムを強調しており、使用済みカーペットタイルの回収容量の拡大と特殊PVCバッキングの水平リサイクルにより、企業購入者のESG報告を支援しています。サプライヤーの工場火災後の一時的なサプライ停止は集中した調達リスクを浮き彫りにしましたが、段階的な復旧スケジュールが2025年を通じて出荷を安定させ、ビニールシートカテゴリーの回復を支えました。日本のフロアカバーリング市場は、施工時間を削減し、医療、ホスピタリティ、住宅交換全体のリノベーションリズムを支えるクリックロックおよびその他の省力化イノベーションへの依存を続けています。

カーペットとエリアラグは商業環境において引き続き重要であり、卸売価格は国内タフテッドタイルの好調なパフォーマンスとオフィスや機関の廊下でのモジュール形式への継続的な選好を反映しています。セラミックおよび磁器タイルは、追加の構造的措置が必要となる高耐震ゾーンや多層改修での使用においてより慎重な姿勢が見られ、これにより重い使用は基準の下で荷重を収容できる1階および区域に誘導されています。木質フローリングはデザインプレミアムと熱的快適性の魅力を維持しており、メーカーはリサイクルおよびプランテーション基材を強調して公共・大規模民間プロジェクトでの選択を導く調達・サステナビリティ基準を満たしています。ラミネートは改善された耐湿性を求めるコスト重視のセグメントに対応し、石材は高級住宅のエントランスウェイや高級ホスピタリティのニッチに留まっています。全体として、日本のフロアカバーリング市場は、コンプライアンス、ライフサイクル、施工効率のバランスをとる弾力性・モジュール式カテゴリーへの持続的な選好を示しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:住宅用がリード、医療・企業フレックススペースで商業用が加速

住宅用ユーザーは2025年の販売量の63.36%を占め、住宅所有者が日常生活に合わせた管理しやすい改修を追求するにつれて、都市部および郊外エリアにおける深いストックと安定した交換サイクルを反映しています。企業の開示資料は、統合ポートフォリオがフローリングをキッチンやバスと組み合わせて住宅所有者を単一の調達フローを通じてより広範なインテリアリフレッシュに引き込むにつれて、リノベーション貢献度の上昇を報告しています。モジュールビニールおよびシート形式は、1~2日の施工タイムラインを可能にし、混乱を軽減し、週末または交互の施工業者スケジュールに対応します。バリアフリー移行や滑り止め表面を含む安全志向の改修は、戸建て住宅やマンションにおけるエイジングインプレイスプログラムと一致しています。日本のフロアカバーリング市場は、速度と室内空気質の優先事項のバランスをとるクリックアンドロック形式と低VOC素材で住宅需要に引き続き対応しています。

商業需要は2026年から2031年にかけてCAGR 8.35%で成長すると予測されており、医療、オフィス、一部のホスピタリティ施設が主導し、メンテナンスと柔軟性を最適化するために弾力性・モジュールカーペットシステムを一貫して採用します。公共・機関の入札は、ESG報告で文書化できる認定排出プロファイルとリサイクルスキームを優先し、実績のあるサプライ継続性を持つ国内生産者への選択を促しています。東京と大阪のオフィス改修は、ホットデスキングと頻繁な再配置を可能にするためにモジュールカーペットタイルを採用しており、レイアウト変更中のダウンタイムを短縮し廃棄物を削減します。教育・政府建物は、排出および防火規範を遵守しながら予算制約の下で耐久性があり容易にメンテナンスできる表面を引き続き求めています。日本のフロアカバーリング市場は、特定の商業機能を対象とした弾力性シート、VCT、LVT、カーペットタイルにわたるポートフォリオでこれらの多様なニーズを捉えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:B2C小売がリード、DIY急増の中でオンラインがシェアを獲得

B2C小売は2025年の流通の67.35%を占め、ホームセンターとオンラインプラットフォームが事前カットされたビニール、クリックLVT、簡単施工カーペットタイルで管理しやすいリノベーションプロジェクトを支援するにつれて、CAGR 8.98%で成長すると予測されています。全国の家計支出統計には、安定した家計主導の購買パターンと一致するフロアカバーリング購入の分類が含まれており、消費者チャネルでの継続的な成長を支えています。消費者が部屋を視覚化してサンプルを注文できるメーカー主導のデジタルツールは、製品選択の摩擦を軽減し、家族のスケジュールに合った改修を促進します。統合インテリア企業はフローリングをキッチンやバスと組み合わせて、インスピレーションから購入までのシームレスな経路を作り出し、消費者が1つの注文フロー内で素材を調整するのを支援しています。したがって、日本のフロアカバーリング市場は、DIYフレンドリーな製品とデジタルジャーニーが小売主導のシェアを強化するエコシステムを反映しています。

施工業者チャネルは、熟練した施工業者を必要とする非住宅プロジェクトや大規模住宅改修にとって引き続き不可欠であり、専任のメーカーチームが技術支援と物流で主要顧客をサポートしています。卸売業者はリノベーション専門業者の注文を集約し、制約された都市環境でのジャストインタイムの現場配送を調整しており、これは密集した都市圏での重要なサービスコンポーネントです。労働力の制約は、施工業者が残業制限の下でスケジュールを守るために迅速施工システムへの移行を促し、モジュール形式が現場でシェアを獲得するのに役立っています。低VOCおよびリサイクルコンテンツに関する公共部門のコンプライアンス要件は、認定された認証と製品文書パッケージを持つブランドへの仕様を誘導しています。日本のフロアカバーリング市場は、機関セグメント全体で大規模プロジェクトの成果を確保する取引関係と小売モメンタムのバランスを引き続き維持しています。

地域分析

関東は2025年のシェアの41.44%を占め、地域の規模、密度、および大規模なマンションストックと企業オフィスの継続的な更新を反映しています。住宅着工データは、大東京圏が減少期においても全国量への支配的な貢献者であり続けることを示しており、安定した交換サイクルを支える活動の基盤を強調しています。東京の医療事業者とプレミアム高齢者住宅は、個室での造作木工と共用エリアでの弾力性表面の仕様を推進しており、美観とメンテナンスニーズを組み合わせたハイブリッドデザインアプローチを反映しています。高齢者介護施設にすでに導入されているスマートケアプラットフォームは、統合コストが低下するにつれて将来的にフロアセンシングに対応できるデジタルバックボーンを確立しています。関東の日本のフロアカバーリング市場は、速度とコンプライアンスを重視する交通ハブと複合用途回廊周辺の安定した商業改修を伴うリノベーション重視のサイクルに根ざしています。

関西は、大阪・関西万博の建設と夢洲サイトの継続的な商業利用への転換に支えられて、予測CAGRが8.35%と最速の地域成長を記録すると予測されています。国土交通省の文書は、コアアクセスプロジェクトの完成と周辺開発ファブリックの強化を確認しており、隣接地区のホテルおよび施設改修を促進しています。大阪の統計は、万博関連活動の独自のタイミングと一致する月次住宅着工件数の顕著な動きを示しており、モジュール式弾力性素材のサプライヤーの生産能力計画に情報を提供しています。京都での地域観光回復とホテル改修、神戸のウォーターフロント再開発、奈良の文化施設改修がプロジェクト量を増幅させ、カーペットタイル、ビニールプランク、特殊弾力性シートにわたる製品ニーズを多様化しています。関西の日本のフロアカバーリング市場は、大都市の調達規範に準拠するために迅速な施工、堅牢な衛生性能、低排出を重視するプロジェクトから恩恵を受けています。

中部は、名古屋の産業基盤、物流ハブ、企業キャンパスが定期的なオフィスリフレッシュと施設メンテナンスを支えるにつれて、日本のフロアカバーリング市場の相当なシェアを占めています。公式データは、大名古屋圏を含む主要都市圏での2025年の特定の月における住宅着工件数のより急激な落ち込みを示しており、リノベーションが新築の軟調さを相殺しなければならない選択的なポケットを指摘しています。戸建て住宅の普及とバリアフリー改修は、オーナーがフラットな敷居と水回りの耐久性のために弾力性シートとビニール移行を優先するにつれて、住宅製品の選択に影響を与えています。工場や物流ゾーンの産業用フローリングニーズは、コスト重視のエリアでの重量弾力性形式、エポキシコーティング、VCTへの需要を追加しています。3大都市圏を超えた小規模地域全体の日本のフロアカバーリング市場は、多様な人口統計と経済プロファイルを反映しており、高齢者介護建設と自治体改修プログラムが準拠した耐久性製品に支えられた地域化された成長プラットフォームを提供しています。

競合ランドスケープ

競合フィールドは中程度に集中しており、上位5社が市場シェアの過半数を合算で保有し、残りは地域専門業者、輸入ブランド、プライベートラベルラインに分散しています。TOLIは2024年度に6億5,000万米ドル(1,024億7,000万円)の純売上高と記録的な営業利益を報告し、カーペットタイルの循環性を支える価格改定とリサイクル容量の増加にパフォーマンスを帰属させました。Sangetsuは2024年度に12億8,000万米ドル(2,004億円)の売上高を記録し、サプライヤーの火災後にビニールシートの出荷を一時的に制約した影響と回復計画を詳述し、段階的な再開スケジュールが2025年後半までに安定しました。Suminoeは商業用カーペットタイルでのリーダーシップを維持し、公共調達基準に沿った医療・ホスピタリティ向けの高リサイクルコンテンツ比率と抗菌オプションを引き続き強調しています。日本のフロアカバーリング市場は、サービス品質、技術文書、認定コンプライアンスを信頼性の高い納品と結びつける既存企業を評価します。

Daikenは、造作木工製品のサステナビリティプロファイルを改善し公共部門の適格性を支援するリサイクルおよびプランテーション由来の基材を強調する、より広範な住宅素材ポートフォリオ内にフローリングを統合しています。LIXIL Corporationは2025年4月に木質内装材をキッチンおよび洗面台と統合することで住生活事業セグメントを設立し、カテゴリー横断的な販売とリノベーション比率の向上を図り、包括的な改修を実施する住宅所有者からのウォレットシェアの獲得を目指しています。国内ポートフォリオは広範であり、仕様担当者やゼネコンにアピールするワンストップ調達戦略を支援するために弾力性、カーペット、木材カテゴリー全体のSKUカバレッジを持っています。企業はまた、B2BおよびB2Cの両方のコンテキストで意思決定サイクルを加速するためにデジタル選択とサンプル物流にも投資しています。日本のフロアカバーリング市場は、入札時に透明な文書を備えた低VOC、リサイクル、防火安全基準を満たすことができるブランドを優先します。

チャネルおよび製品戦略は、サイクルを通じて安定した3つのアーキタイプを反映しています。垂直統合メーカーは、製品ラウンチ全体でのカーペットタイルバッキング再生とJAIA 4VOCコンプライアンスに見られるように、コストポジションと循環型認証を差別化するためにスケールエコノミクスとリサイクルインフラを活用しています。アセットライトアグリゲーターは幅広さとサービス速度を提供し、複数の仕上げカテゴリーにわたる統合発注と迅速なフルフィルメントを好むプロジェクトマネージャーと連携しています。ニッチ専門業者は、長年の安全性と耐久性の実績が価格のみの考慮よりも選択を左右する鉄道内装などの高い技術的障壁を持つ用途を支配しています。日本のフロアカバーリング市場は、地域および用途固有のニーズに対応する競争力のある中間層とのトップでの統合のバランスを引き続き維持しています。

日本のフロアカバーリング産業リーダー

TOLI Corporation

Sincol Co Ltd

TOYOTEX

DAIKEN CORPORATION

Hisamatsu Seito Co Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:欧州のフローリングブランドであるGreen-Florが、JAPANTEX 2025への出展により日本で製品を発売し、革新的なデザインでアジア市場への拡大を目指しました。

- 2025年4月:Sangetsu Corporationは、SDS Co., Ltd.の買収を完了し、日本における内装材およびフロアカバーリング流通ネットワークを強化しました。

- 2025年4月:LIXIL Corporationは、木質内装材をキッチンおよび洗面台と統合することで住生活事業セグメントを設立し、2026年度に13億米ドル(2,100億円)の売上高と45%のリノベーション販売比率を目標とし、フローリングをより広範なインテリアアップグレードバスケットに結びつけるポジショニングを行いました。

- 2025年3月:TOLI Corporationは、使用済みカーペットタイルを特殊PVCバッキングに水平リサイクルする新工場でカーペットタイルリサイクル容量を拡大し、中期的な廃棄物削減とリサイクル率目標を支援しました。

- 2025年2月:日本リサイクルカーペット協会が、リサイクルカーペットタイルの新しい認証システムを開始し、フロアカバーリング産業におけるサステナビリティを促進しました。

日本のフロアカバーリング市場レポートの範囲

フロアカバーリングとは、床を保護または装飾するために使用される素材のことです。本レポートは、フロアカバーリング市場の成長トレンドの変動における根本的な要因の詳細な調査を提供します。また、主要な収益貢献企業の詳細なプロファイリングとともに、企業の市場シェアを含む競合ランドスケープも提供します。

日本のフロアカバーリング市場は、製品タイプ、エンドユーザー、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はカーペット&エリアラグ、木質フローリング、セラミックタイル、ラミネートフローリング、ビニールフローリング[LVT、シート、VCT]、石材フローリング、その他製品にセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。流通チャネル別では、市場はB2C/小売、B2B/施工業者にセグメント化されています。地域別では、市場は関東、関西、中部、その他日本にセグメント化されています。本レポートは、上記のすべてのセグメントについて、売上高(米ドル)で日本のフロアカバーリング市場の市場規模と予測を提供します。

| カーペット&エリアラグ |

| 木質フローリング |

| セラミック&磁器タイル |

| ラミネートフローリング |

| ビニールフローリング(LVT、シート、VCT) |

| 石材フローリング |

| その他製品 |

| 住宅用 | |

| 商業用 | ホスピタリティ&レジャー |

| 小売&ショッピングセンター | |

| 医療施設 | |

| 教育 | |

| 企業オフィス | |

| 公共・政府建物 | |

| その他商業用ユーザー |

| B2C/小売 | ホームセンター |

| フローリング専門店 | |

| オンライン | |

| その他流通チャネル | |

| B2B/施工業者 |

| 関東 |

| 関西 |

| 中部 |

| その他日本 |

| 製品タイプ別 | カーペット&エリアラグ | |

| 木質フローリング | ||

| セラミック&磁器タイル | ||

| ラミネートフローリング | ||

| ビニールフローリング(LVT、シート、VCT) | ||

| 石材フローリング | ||

| その他製品 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ホスピタリティ&レジャー | |

| 小売&ショッピングセンター | ||

| 医療施設 | ||

| 教育 | ||

| 企業オフィス | ||

| 公共・政府建物 | ||

| その他商業用ユーザー | ||

| 流通チャネル別 | B2C/小売 | ホームセンター |

| フローリング専門店 | ||

| オンライン | ||

| その他流通チャネル | ||

| B2B/施工業者 | ||

| 地域別 | 関東 | |

| 関西 | ||

| 中部 | ||

| その他日本 | ||

レポートで回答される主要な質問

日本のフロアカバーリング市場の現在の規模と成長見通しは?

市場は2026年に29億3,000万米ドルであり、主要都市圏でのリノベーション主導の安定した需要を反映して、CAGR 5.97%で2031年までに39億2,000万米ドルに達すると予測されています。

日本のフロアカバーリングにおいてどの製品カテゴリーが需要をリードしていますか?

ビニールフローリングが2025年の製品売上高の39.35%でリードしており、ラグジュアリービニールタイルは施工速度とコンプライアンスフレンドリーな仕様により2031年にかけて最速の成長を記録すると予測されています。

住宅用と商業用セグメントにわたってエンドユーザー需要はどのようにシフトしていますか?

住宅用は2025年の販売量の63.36%で最大のユーザーであり続けており、商業用は医療、オフィス、一部のホスピタリティが弾力性・モジュール仕様を推進するにつれて2031年にかけてより速く成長すると予測されています。

日本でシェアを獲得している流通チャネルはどれですか?

B2C小売は2025年の流通の67.35%を占め、ホームセンターとオンラインプラットフォームがDIYフレンドリーな製品とデジタル選択ツールを支援するにつれてCAGR 8.98%で成長すると予測されています。

フロアカバーリング需要において最も重要な地域はどこですか?

関東が2025年に41.44%で最大のシェアを保有し、関西は万博後の建設と大阪、京都、神戸全体の施設改修により最速の成長を記録すると予測されています。

日本における製品選択を形成するコンプライアンス要因は何ですか?

低VOC認証、防火性、グリーン調達適格性、リサイクル経路が重要であり、JAIA 4VOC、エコマーク、文書化されたリサイクルプログラムが公共・民間調達の選択に影響を与えています。

最終更新日: