韓国セラミックタイル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

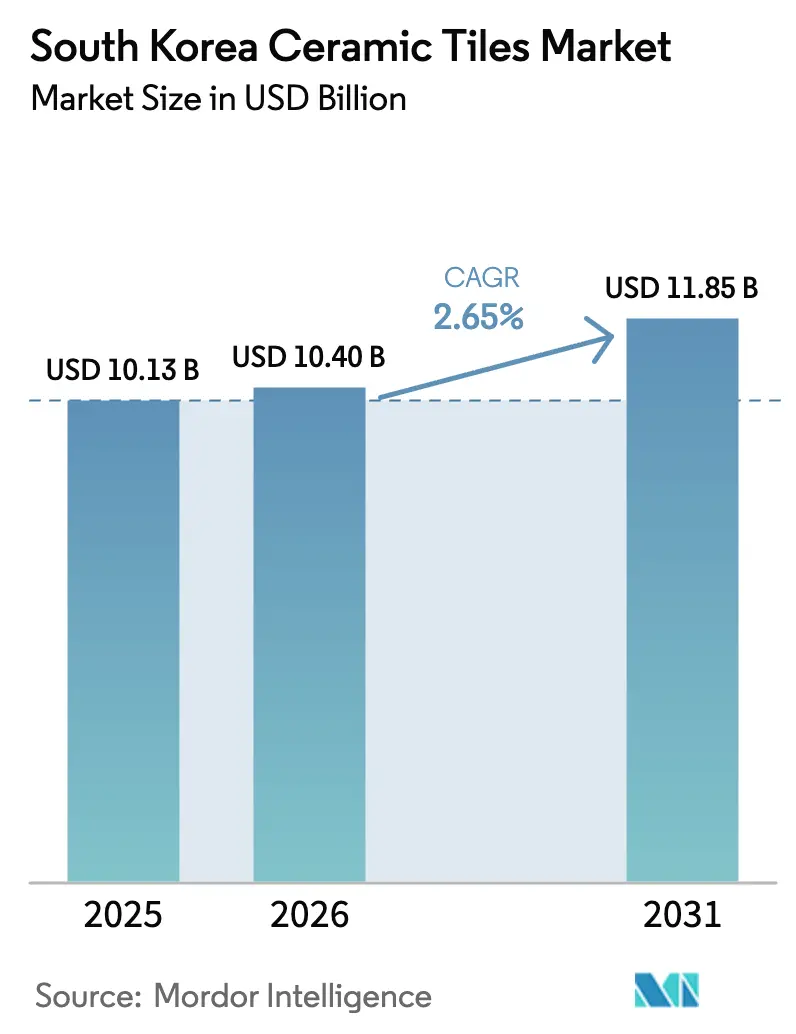

| 基準年の市場規模 (2025) | 10.13 十億米ドル |

| 市場規模 (2026) | 10.40 十億米ドル |

| 市場規模 (2031) | 11.85 十億米ドル |

| 成長率 (2026 - 2031) | 2.65% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国セラミックタイル市場分析

韓国セラミックタイル市場規模は、2025年の101億3,000万USDから2026年には104億USDに成長し、2026年から2031年にかけて2.65%のCAGRで2031年までに118億5,000万USDに達すると予測されています。

改修・再開発需要が軟調な新築サイクルを補完しているため、成長軌道は安定しています。2025年上半期に270兆ウォン(195億USD)相当の都市再生契約が落札されたことは、多段階複合施設における床・壁・外装タイルシステムの強力な調達サイクルを示しています[1]国土交通省報道、「ZEB義務化と建築エネルギー性能」、朝鮮ビズ、biz.chosun.com。2025年に計画されている新築マンション供給戸数は146,130戸と2000年以来最低水準にあり、これにより家計支出が既存住宅のアップグレードに向けられ、磁器質フォーマットがプレミアム仕様として採用されることが多くなっています[2]LX Hausys、「製品規格および認証」、LX Hausys、lxhausys.com。政策主導の建築効率要件は、管理された研究においてソウルの建物の冷房負荷モデルを改善したクールルーフ用セラミックタイルを通じて屋根分野での仕様強度を高めており、新たな用途ニッチを強化しています。近隣市場における貿易摩擦と厳格化された反ダンピング規制により、中国輸出業者による最も積極的な価格競争が抑制され、市場における国内工場への価格圧力が緩和されています。モジュール式バスルームポッドが現場労働を圧縮する一方、LNG原料コストの上昇と排出規制の強化により、韓国セラミックタイル市場においてエネルギー効率の高いキルンと安定した供給計画へのプレミアムが高まっています。

レポートの主要ポイント

- 製品タイプ別では、磁器質タイルが2025年の韓国セラミックタイル市場において46.23%の収益シェアを占め、装飾・パターンタイルは2031年までに2.98%のCAGRで拡大する見込みです。

- 用途別では、床が2025年の韓国セラミックタイル市場において58.15%のシェアを占め、屋根は2031年までに2.86%のCAGRで拡大する見込みです。

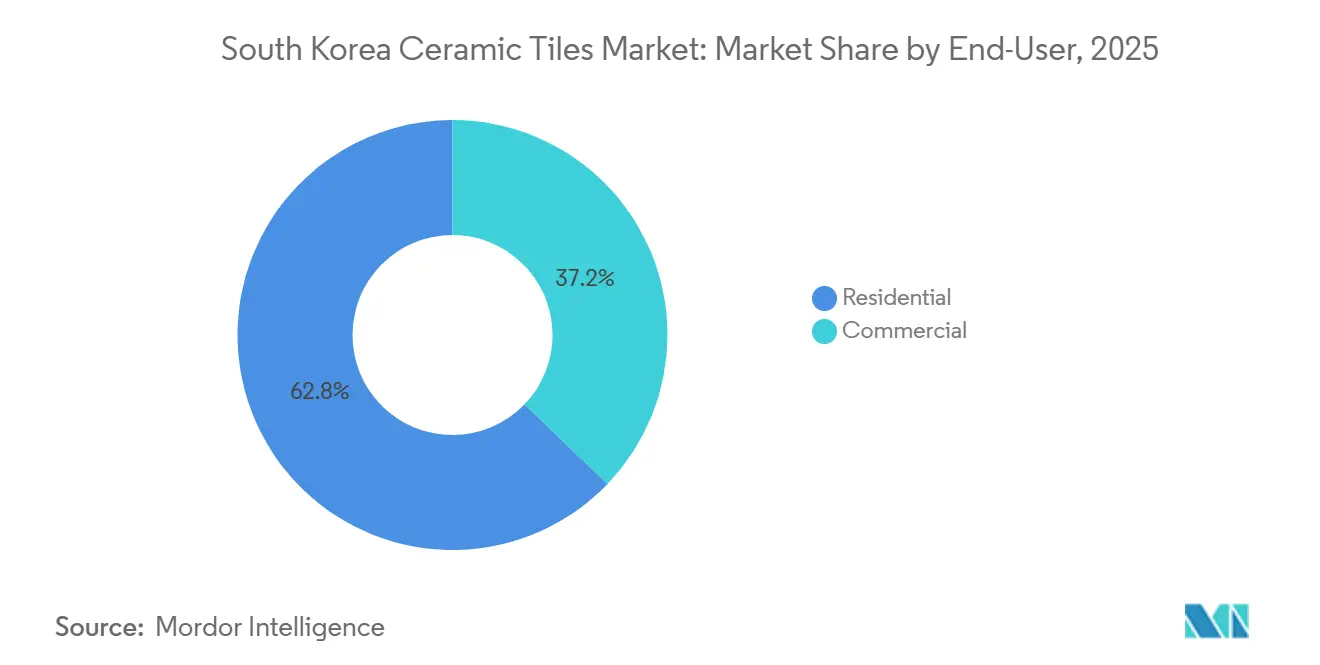

- エンドユーザー別では、住宅が2025年の韓国セラミックタイル市場シェアの62.81%を占め、2031年までに3.19%のCAGRで最高の成長が見込まれています。

- 建設タイプ別では、改修が2025年の韓国セラミックタイル市場の61.42%を占め、新築建設が2031年までに最速の2.92%のCAGRを記録しています。

- 流通チャネル別では、専門店が2025年の韓国セラミックタイル市場の41.73%を占め、オンライン小売が2031年までに最速の3.64%のCAGRを記録しています。

- 地域別では、ソウル首都圏が2025年の韓国セラミックタイル市場の39.21%を占め、釜山・蔚山・慶尚地域が3.15%のCAGRで最速の成長を示しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国セラミックタイル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅再開発パイプラインがタイル需要を押し上げる | + 0.8% | 全国規模、ソウル・京畿・釜山都市圏での早期効果 | 中期(2~4年) |

| 改修における大判磁器質タイルの採用 | + 0.6% | ソウル首都圏、釜山・蔚山・慶尚地域 | 短期(2年以内) |

| 商業建設の回復 | + 0.5% | ソウル、仁川GTX-Bコリドー、釜山加徳空港ゾーン | 長期(4年以上) |

| 反ダンピング関税が価格を安定化 | + 0.3% | グローバル、韓国国内価格へのスピルオーバー | 中期(2~4年) |

| ZEB規制がクールルーフタイルを促進 | + 0.3% | 全国規模、ソウル・世宗・大田での優先施行 | 長期(4年以上) |

| モジュール式ポッドが薄型タイルシステムを採用 | + 0.2% | 全国規模、京畿プレファブハブに集中し全羅南道へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政府の住宅再開発パイプラインがタイル需要を押し上げる

築30年以上のマンション複合施設の解体・再建に対する迅速承認により、2027年までに95万世帯に及ぶ大規模なパイプラインが開かれ、市場におけるキッチン・バス・共用廊下のタイル消費に直接的な影響をもたらしています。この政策転換は、2023年に計画水準を下回り仕上げ材(磁器質など)の調達が遅延した信用引き締め期の許可ボトルネックに対処するものです。2025年上半期の都市再生契約受注額は270兆ウォン(195億USD)を超え、高仕様施工向けの入札ラウンドと資材発注の持続的な連鎖を示しています。現在進行中の主要再開発には、漢南地区4区や九里水沢洞などの大規模サイトが含まれており、それぞれ数十万平方メートルの仕上げ範囲を有し、タイル選定が耐久性とメンテナンスの基準を設定しています。韓国排出権取引制度における現行の排出枠配分設計は、エネルギー集約型材料生産者の炭素コスト負担の一部を相殺し、キルン焼成製品の再開発経済性を維持するのに役立っています。許可加速、積み残しプロジェクト、および排出コストの部分的軽減の組み合わせが、韓国セラミックタイル市場における安定した複数年にわたる受注を支えています。

住宅改修ブームにおける大判磁器質タイルへの選好

新築供給が数十年ぶりの低水準にある中、家計が既存物件のアップグレードを優先するため、改修が施工の大半を占めるようになり、資産価値を高める高視覚インパクトの表面材に予算が向けられています。グラウトラインが少ない大判磁器質タイルは、すっきりとした外観、迅速な施工、低メンテナンスを提供し、首都圏のプレミアムマンション改修のニーズに合致しています。市場は、繰り返しの内装プログラムに適した一貫した品質で天然石や木材の外観を実現するデジタル印刷技術の進歩から恩恵を受けています。工場仕上げの矯正エッジと校正された厚みにより、居住中の住戸での施工生産性が向上し、施工業者の作業中断と労働時間が削減されます。改修の既設基盤としての優位性は、主要再建の段階的完成が予定される中でも、床・壁・バスタイルセットの需要を持続させています。

商業建設の回復(オフィス、交通ハブ)

2025年の公共事業支出は、交通ハブ、公共施設、および機関プロジェクトにおけるタイル需要のベース層を提供し、韓国セラミックタイル市場における住宅変動期の商業量を下支えしています。GTX-B急行鉄道や加徳空港プログラムなどの長期大型プロジェクトは、滑り抵抗性と抗菌性能が高グレードの施釉・磁器質フォーマットを優位にする大規模なコンコースおよびターミナル仕上げ範囲を有しています。曲げ強度と延焼に関する韓国固有の規格がこれらのプロジェクトの調達選択を形成し、コンプライアンスと文書化が地域認証によって合理化されるため、国内供給が選ばれることが多くなっています[3]M. H. Lee、「韓国の新築マンション供給、2025年に24年ぶりの低水準に達する見込み、業界データが示す」、Korea Bizwire、koreabizwire.com.。2026年の高度エネルギー性能基準の施行により、建物レベルの効率目標に貢献する反射性屋根材と高熱容量内装材の価値が高まります。オフィスや公共施設での改修サイクルが続く中、韓国セラミックタイル市場は、明確な仕上げパッケージを持つ資本プロジェクトの安定したサイクルから恩恵を受けています。

低価格中国製品への反ダンピング関税が価格を安定化

地域的な貿易措置により中国タイルからの最も激しい価格競争が抑制され、輸入価格差が縮小し、国内生産者が定価を維持しやすくなっています。大規模最終市場における中国製セラミックへの広範な関税圧力も価格分散を抑制し、韓国でのアービトラージリスクを低減しています。液化天然ガス価格は2026年まで適度な範囲で推移すると予想され、生産者が安定したスループットと製品ミックスの最適化に注力する中でキルン燃料コストの安定化に寄与しています。特定のセラミック貨物に対して熱処理を義務付けるオーストラリアの季節的な生物安全規制が再輸出ルートに摩擦を加え、国内への間接的な輸入価格圧力をさらに低減しています。この環境は、韓国セラミックタイル市場における国内磁器質・施釉ラインにとってより予測可能な価格フロアを生み出しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 天然ガス価格の変動がキルンコストを押し上げる | - 0.7% | 全国規模、京畿・忠清南道のキルンクラスターで深刻 | 短期(2年以内) |

| エンジニアードストーンおよびラグジュアリービニールタイルとの競合 | - 0.5% | ソウル首都圏、釜山都市圏、高級セグメント | 中期(2~4年) |

| 施工職人の高齢化が施工コストを押し上げる | - 0.4% | 全国規模、首都圏外での人口流出でより深刻 | 長期(4年以上) |

| PM排出規制の強化が中小企業キルンの設備投資を増加させる | - 0.3% | 全国規模、ソウル・京畿コリドー外での不均衡な影響 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

エンジニアードストーンおよびラグジュアリービニールタイルとの競合

エンジニアードストーンと弾性ビニール代替品は、特定のプロジェクトにおいてスピード、重量、メンテナンスの懸念に対応するため、キッチン・バス・廊下での採用が続いています。大手国内サプライヤーの製品ポートフォリオにはこの変化が反映されており、2025年にはデザイナーや建設業者の選択肢を広げるための新しいエンジニアードストーンおよびビニール製品が発表されました。セラミックへの高いエネルギー投入は、ライフサイクル基準が二次的な費用対効果重視の改修において、エネルギー集約度の低い材料への仕様変更を促す場合があります。労働力の制約は、タイトなスケジュールと限られた熟練労働力の可用性に対してクリックロック式ビニールフォーマットをさらに支持します。持続可能性は依然として対抗要因であり、磁器質の不活性な組成と長いサービス寿命は公共・医療プロジェクトの調達方針に合致していますが、価格とスピードの圧力は複合用途開発の結果を依然として左右しています。その結果、韓国セラミックタイル市場においてセラミック生産者はコストだけでなく性能・ESG・デザインで自社を位置づけることが求められる健全な競争環境が生まれています。

施工職人の高齢化が施工コストを押し上げる

2025年初頭の建設技術者の平均年齢は52.2歳に達し、熟練タイル職人は高齢クルーの退職が新規参入者の育成を上回るペースで進むため供給不足となっています。2026年の外国人労働者割当の調整により現場作業に利用可能なプールが縮小し、従来の湿式タイル施工に依存するプロジェクトの労働コストとリードタイムが上昇する可能性があります。経験豊富な職人は、薄型タイルと機械式ロックシステムを使用するモジュール式プログラムの工場組立役割に移行しており、この変化が従来の現場作業の可用性を縮小させています。建設会社は、首都圏外での人材不足がより深刻であり、地方都市での再開発タイムラインが複雑化していると報告しています。慢性的な不足により、設計チームは1平方メートルあたりのユニット数を減らすために大判フォーマットやプレマウントモザイクを指定するよう促されていますが、そのような選択は材料プレミアムを増加させる可能性があります。累積的な影響は施工コスト圧力の上昇であり、韓国セラミックタイル市場においてプロジェクトはスケジューリングとチャネル計画を通じてこれを管理する必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:磁器質が主導、装飾が革新

磁器質タイルは2025年の韓国セラミックタイル市場において収益の46.23%を占め、高トラフィックゾーンや外装用途に適した低吸水性と耐久性の実績に支えられています。このセグメントは、パターンの一貫性と耐汚染性が長期メンテナンス計画に影響する大規模都市改修においてプレミアムポジションを維持しています。施釉セラミック製品は住宅タワーや小規模小売における大量のキッチン・バス用途に対応し、無釉フォーマットは耐摩耗性を優先するプロジェクトで使用されています。モザイクフォーマットはメッシュマウントアセンブリが現場の複雑さを軽減し狭いスペースでの施工を迅速化するため、プール・スパ・アクセントゾーンに適しています。「その他」カテゴリの薄型・特殊形状タイルは、重量とアンカリングの考慮事項が設計承認に重要な外装改修やフィーチャーウォール需要の高まりに対応しています。装飾・パターンタイルは、成熟したデジタル印刷能力と主流チャネルでの安定した価格ポイントに支えられ、2031年までに2.98%のCAGRで最速の成長が見込まれています。セグメント構成は都市再生における予測可能な調達から恩恵を受けており、バスルームやキッチンのプレミアム湿式エリア表面は耐汚染性と耐久性を提供する磁器質システムがデフォルトとなることが多いです。

製品タイプ全体にわたり、デジタル印刷はバッチ安定性を持つ木材・大理石・テラゾの外観を実現し、機械的特性を犠牲にすることなくデザインの選択肢を拡大しています。タイルメーカーはプレス圧力と焼成カーブを調整して強度・平坦性・視覚的定義のバランスを取り、これは矯正エッジと狭いグラウトジョイントに不可欠です。曲げ強度と延焼に関する地域規格が仕様を導き、韓国セラミックタイル市場における公共入札の調達選好に影響しています。エネルギーと排出規制はフォーマットに関わらずキルン断熱と熱回収のアップグレードを促進し、生産者はスループットを高く保ち1平方メートルあたりの燃料を低く抑えるためにミックスを最適化しています。モジュール式ポッドが拡大し乾式積み上げ工法が成熟するにつれ、韓国セラミックタイル市場の複数の製品カテゴリにわたって薄型磁器質パネルの需要が増加する見込みです。

用途別:床が主導、屋根がZEB追い風で急成長

床用途は2025年の韓国セラミックタイル市場規模の58.15%のシェアを占め、住宅改修と商業改修の両方のアンカーであり続けています。表面仕上げ、滑り抵抗性、清掃サイクルが交通・医療・教育施設での仕様を左右し、ライフサイクル性能が初期コスト削減を上回ります。壁はバスルーム・キッチン・ロビーの大きな補完カテゴリであり、グラウトラインを減らしメンテナンスルーティンを改善するために大判フォーマットが使用されています。集合住宅やオフィス環境では音響・衝撃基準への注目が高まり、プロジェクト仕様において重い磁器質と下地材の詳細が魅力的になっています。建築基準がエネルギーと室内環境品質を重視するにつれ、韓国セラミックタイル市場においてコンプライアンスをサポートするより高性能なタイルアセンブリが選択されています。

屋根は建築効率義務が外皮反射率と熱性能に注目を向けるにつれ、2031年までに2.86%のCAGRで最速成長の用途となっています。高アルベドセラミックタイルはモデルケースで冷房負荷の低減を実証しており、この知見によりオーナーは設計目標を達成しながら運用コスト削減を実現できます。老朽化した構造物への改修制約は、アスファルトシングルが匹敵できない耐久性を維持しながら死荷重を低減する軽量パネルを優遇します。規制が強化され地域認証プログラムが検証可能な性能データを認識するにつれ、韓国セラミックタイル市場は屋根仕様がより標準化されることから恩恵を受けています。

エンドユーザー別:住宅が成長を牽引、商業がインフラパルスを追う

住宅エンドユーザーは2025年の総量の62.81%を占め、老朽化したマンションストックの解体・再建承認に牽引されて3.19%の最高成長見通しを有しています。中高層マンションのバスルームとキッチンの改修は、住宅所有者がプレミアムな外観と長いサービス寿命を求める磁器質床・壁への支出を集中させています。老朽化した建物の音響・レベリング問題を修正する床の交換も一般的であり、安定した床タイルのスループットを支えています。融資条件と政策設定が変化する中、オーナーは資産価値と快適性を支える目に見えるアップグレードに予算を向け続けています。韓国セラミックタイル市場はこの転換を反映し、家計のバランスシートの安定性を繰り返し可能な住宅内装の材料発注に転換しています。

商業需要は公共インフラとサービスセクターのアップグレードを追跡し、コンコース・ロビー・トイレ・フードサービスエリアで使用されるタイルの耐久的なベースラインを提供しています。抗菌グレーズと滑り抵抗性表面は高通行量スペースで頻繁に指定され、地域規格が調達サイクル全体で一貫した品質を支えています。オフィス改修と機関リフレッシュは、グラウトメンテナンスを減らしシームレスな外観を実現するために大判フォーマットを優先する床・壁パッケージを組み合わせることが多いです。公共事業の傘下で資金調達された交通プロジェクトは、商業施工業者のサイクルを平滑化するタイル工事の継続的なスケジュールを維持しています。これらの計画が進展するにつれ、韓国セラミックタイル市場は民間・公共エンドユーザープログラム全体でバランスの取れた足跡を維持しています。

建設タイプ別:改修が主導、新築は政策明確化を待つ

改修・交換プロジェクトは2025年の施工の61.42%を占め、韓国セラミックタイル市場において新築着工が軟調な中でのアップグレードの短期的な強さを反映しています。大手建設業者による都市再生受注が積み重なり、バスルーム・キッチン・廊下タイル発注の複数年にわたる波を形成しています。老朽化した複合施設への迅速化された承認がタイムラインを短縮し、仕上げ工事のスケジューリングの不確実性を低減しています。改修は計画的なロールアウトにおける建物全体の標準化された内装キットにより、より多くのユニットを迅速に対応するため量のアンカーであり続けています。

新築建設はより小さなベースを持ちますが、供給制約と政策対応が着工の緩やかな回復を準備するにつれ、2031年までに2.92%のより速いCAGRが見込まれています。計画されたマンション供給の最近の低水準は再開発への注目を高めていますが、最終的にはベース量を押し上げる新製品の必要性も浮き彫りにしています。プロジェクト経済は労働・エネルギー・コンプライアンスコストの圧力に直面しており、タイル仕様は時間の経過とともに総施工コストを削減するフォーマットと仕上げに傾く可能性があります。モジュール統合は高層設定で展開された場合に新築スケジュールの予測可能性を高めることができます。

流通チャネル別:専門店が守り、オンラインがARツールで拡大

専門店は2025年のチャネルミックスの41.73%を占め、触覚的なサンプリングと専門的なコンサルタントを重視する住宅所有者や施工業者にとって引き続き重要な役割を果たしています。これらの店舗はレイアウトデザイン、トリムコーディネーション、施工業者選定に関するガイダンスなどの重要なサービスを提供し、人口密度の高い都市部での関連性を維持するのに役立っています。個別のアドバイスと実践的なサポートを提供する能力が、多くの顧客にとって優先される選択肢となっています。DIYアウトレットとホームインプルーブメントチェーンも市場の大きなシェアを保持しています。これらのフォーマットは、接着剤・グラウト・トリム・工具を含む幅広い製品を提供することで週末の改修予算を引き付けています。

オンライン販売は年間複合成長率3.64%で最速成長チャネルを代表しています。この成長は、ショールーム訪問の必要性を減らすビジュアライザーツールの利用可能性と改善された物流によって支えられています。オンラインプラットフォームの利便性が、より多くの消費者をデジタルで製品を探索・購入するよう促しています。市場において、施工業者への直接販売は重要なチャネルであり続けています。これらの販売は、工場出荷価格と数量契約がプロジェクトタイムラインに合わせて発注を調整する大規模再開発プロジェクトで特に重要です。

地域分析

ソウル首都圏は2025年の需要の39.21%を占め、改修・再開発支出の集中と集合住宅の深い基盤を反映しています。この地域の予測成長は、投機的な売買を冷やしながら計画的な再開発を優遇する規制ゾーンでの飽和と厳格化されたローン・トゥ・バリュー政策のため、全国平均を下回っています。漢南地区4区やその他の多段階サイトなどの主要再開発プログラムが、韓国セラミックタイル市場における床・壁・アメニティのタイル発注を持続させています。GTX-Bプログラムを含む首都圏内外のインフラ工事が、セラミック性能要件が厳格な商業・交通コンコースの安定した改善経路を維持しています。エネルギー規制が強化されるにつれ、クールルーフの採用と高熱容量内装がHVACのアップグレードを補完してコンプライアンスを達成し、セラミック仕様が屋根と内装外皮により頻繁に取り込まれています。

釜山・蔚山・慶尚コリドーは地方需要の大きなシェアを保持し、加徳空港プログラムと大規模な仕上げパッケージを確約する港湾拡張に支えられて2031年までに3.15%のCAGRで成長をリードしています。この地域の産業・物流アップグレードは、耐摩耗性と滑り評価が決定的な商業タイル施工を強化しています。沿岸都市の住宅プロジェクトは、首都圏外の新規中間市場物件を好む購入者を対象とする開発業者が床・壁セットの流れを支えることで量に貢献しています。拡張された公共スペースと観光資産が、抗菌グレーズを優先する廊下とトイレの組織的なリフレッシュサイクルを促進しています。環境性能がより強力な調達要因となるにつれ、韓国セラミックタイル市場においてこの地域の仕様は高反射率屋根材とコンプライアント内装表面に傾いています。

全羅道と済州島は合わせて地方需要の相当なシェアを占め、観光インフラと公共施設の近代化が続く中で安定した成長を示しています。ホテルや空港の改善、公共建物のアップグレードが、清掃しやすい表面とライフサイクル価値を優先する予測可能なタイルパッケージを生み出しています。江原道と忠清道を含む「韓国その他」のバケットは、市区町村のリフレッシュと選択的な住宅プログラムに関連するタイル活動で安定したベースを維持しています。一部の地方都市では2024年に計画ユニット引き渡しの不足が見られ、床・壁プログラムが遅延して後のフェーズにタイミングがシフトしました。輸出志向の生産者はオーストラリア向け出荷に季節的な熱処理要件に直面し、外向き物流に摩擦をもたらしていますが、韓国セラミックタイル市場における国内流通には実質的な影響を与えていません。

競合環境

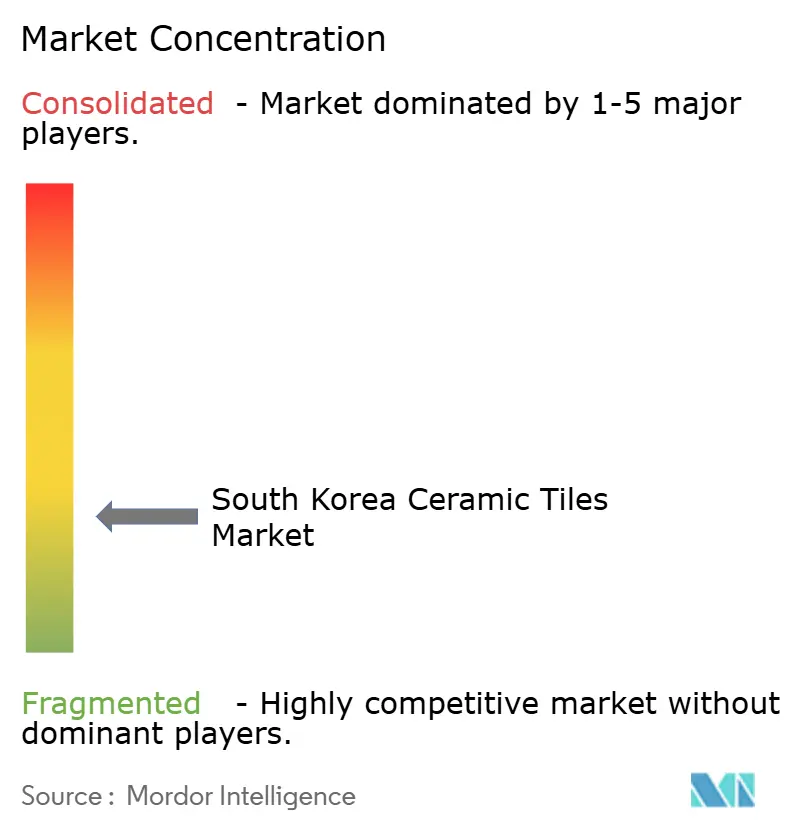

韓国セラミックタイル市場は中程度の集中度を示しており、大手グループが調達・生産・流通においてスケールを展開する一方、多数の小規模キルンが地域ニッチで競合しています。デザインリーダーシップ、デジタル印刷、ESG認証が、オーナーや建築家が長期耐久表面と一貫した視覚品質を期待するプレミアムセグメントでポートフォリオを差別化しています。強力なサステナビリティ開示と認証を持つ企業は、環境スコアリングが重要な公共プログラムの調達結果に影響を与えています。地域規格と認証制度は実績あるコンプライアンス記録を持つサプライヤーを優遇し、公共入札との関係を深める一方、国際サプライヤーは文書化とテストのより高い参入コストに直面しています。エネルギーと排出トレンドが生産者をキルンアップグレードと熱回収投資に向かわせ、燃料価格の変動と炭素制約を吸収し、スケールの優位性を強化しています。

モジュール建設は調達タイミングを変え、バスルームとサービスコアを事前組立する工場プログラムを通じてより多くの量を流す新興チャネルです。この変化は、オフサイトのタクトタイムと品質ゲートに合致する薄型磁器質パネルとロックイントリムを提供できる生産者を優遇します。モジュール工法を採用する公共・機関プロジェクトは、韓国セラミックタイル市場の特定セグメントにおいて工場からプロジェクトへの直接フローを増加させ、従来の流通業者への依存を低減します。微粒子捕集と監視に関するコンプライアンスコストが小規模キルンの撤退を加速させており、資本力のあるプレーヤーが不良資産の買収により生産能力を拡大できます。主要仕向地市場における季節的な生物安全措置が輸出のタイミングに課題をもたらしていますが、韓国への間接的なアービトラージも制限し、より広いポートフォリオの国内価格を安定させています。

製品ロードマップは現在、住宅タワーと公共インフラ全体のプロジェクトニーズを満たすために、クールルーフ配合、抗菌グレーズ、高精細天然外観を重視しています。サプライヤーはトレンドの美学を取り込むためにデザインライブラリを迅速に拡大しながら、繰り返しの仕様確保のために規格ベースの性能に依存しています。建設業者とモジュール統合業者とのパートナーシップが予測精度を高め物流リスクを低減し、キルンスケジューリングがエネルギーコストに敏感な場合に不可欠です。スケール経済、デザイン能力、コンプライアンス実行の組み合わせが、韓国セラミックタイル市場の予測期間を通じた競合結果を定義しています。

韓国セラミックタイル産業リーダー

KCC Corporation

IS Dongseo Co. Ltd.

Kukdong Ceramics Co. Ltd.

Woongjin Ceramics

Korea Fine Ceramics Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:韓国金融委員会がスタートアップローン、価値成長イニシアティブ、リストラクチャリング向けの目標トランシェを含む中小企業向け10兆ウォン支援プログラムを開始し、建築材料分野でエネルギーコストとコンプライアンスの課題に直面する中小企業への間接的な救済を提供しました。

- 2025年4月:韓国土地住宅公社とNRB Inc.がNRBの群山工場で韓国初の高層プレキャストコンクリートモジュール式マンション複合施設を披露し、POSCOの完全プレファブバスルームユニットと薄型磁器質タイルおよびクリックロックシステムを統合し、モジュールあたり約90分に仕上げを圧縮しました。このプロジェクトは複数グレードの音響性能を実証し、LH OSC住宅ロードマップに沿ったものでした。

- 2025年3月:LX HausysがS&Pグローバル2024年コーポレートサステナビリティ評価において産業ムーバーに選出され、建築製品企業の中で最大級の前年比ESGスコア上昇を達成し、2025年サステナビリティイヤーブックへの掲載を獲得しました。

- 2025年2月:LX Hausysがラスベガスで開催されたキッチン・バス産業ショーで床タイルや弾性フローリングを含む先進的な表面材を展示し、西洋市場向けの新デザインと拡大された生産能力に合わせた流通パートナーシップを発表しました。

韓国セラミックタイル市場レポートの調査範囲

セラミックタイルは、耐久性、耐水性、美的多様性、メンテナンスの容易さから建設・改修プロジェクトで広く使用されています。韓国セラミックタイル市場は、製品タイプ、用途、エンドユーザー、建設タイプ、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場は磁器質タイル、施釉セラミックタイル、無釉セラミックタイル、モザイクタイル、およびその他にセグメント化されています。用途別では、市場は床、壁、および屋根にセグメント化されています。エンドユーザー別では、市場は住宅と商業にセグメント化されています。建設タイプ別では、市場は新築建設と改修・交換にセグメント化されています。流通チャネル別では、市場は専門タイル・石材店、ホームインプルーブメント・DIY店、オンライン小売、および施工業者への直接販売にセグメント化されています。地域別では、市場はソウル首都圏、釜山・蔚山・慶尚地域、全羅道・済州島、および韓国その他にセグメント化されています。レポートは上記のすべてのセグメントについて金額ベース(USD)での市場規模と予測を提供しています。

| 磁器質タイル |

| 施釉セラミックタイル |

| 無釉セラミックタイル |

| モザイクタイル |

| その他(装飾、パターン、手作り) |

| 床 |

| 壁 |

| 屋根 |

| 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) |

| 小売スペース | |

| オフィスおよび機関 | |

| 医療 | |

| 教育施設 | |

| 交通ハブ(空港・地下鉄・バス) | |

| その他 |

| 新築建設 |

| 改修・交換 |

| 専門タイル・石材店 |

| ホームインプルーブメント・DIY店 |

| オンライン小売 |

| 施工業者への直接販売 |

| ソウル首都圏(ソウル・京畿) |

| 釜山・蔚山・慶尚地域 |

| 全羅道・済州島 |

| 韓国その他 |

| 製品タイプ別セグメンテーション | 磁器質タイル | |

| 施釉セラミックタイル | ||

| 無釉セラミックタイル | ||

| モザイクタイル | ||

| その他(装飾、パターン、手作り) | ||

| 用途別セグメンテーション | 床 | |

| 壁 | ||

| 屋根 | ||

| エンドユーザー別セグメンテーション | 住宅 | |

| 商業 | ホスピタリティ(ホテル、リゾート) | |

| 小売スペース | ||

| オフィスおよび機関 | ||

| 医療 | ||

| 教育施設 | ||

| 交通ハブ(空港・地下鉄・バス) | ||

| その他 | ||

| 建設タイプ別セグメンテーション | 新築建設 | |

| 改修・交換 | ||

| 流通チャネル別セグメンテーション | 専門タイル・石材店 | |

| ホームインプルーブメント・DIY店 | ||

| オンライン小売 | ||

| 施工業者への直接販売 | ||

| 地域別セグメンテーション | ソウル首都圏(ソウル・京畿) | |

| 釜山・蔚山・慶尚地域 | ||

| 全羅道・済州島 | ||

| 韓国その他 | ||

レポートで回答される主要な質問

2031年までの韓国セラミックタイル市場の規模と成長見通しは?

韓国セラミックタイル市場規模は2026年に104億USDであり、2.65%のCAGRで2031年までに118億5,000万USDに達すると予測されています。

韓国のセラミックタイル分野で需要をリードする用途は何ですか?

床施工が2025年に58.15%のシェアでリードし、屋根はエネルギー性能義務により2.86%の最速成長が見込まれています。

韓国のセラミックタイルで最も急速に拡大しているエンドユーザーグループはどれですか?

住宅が62.81%の最大シェアと3.19%の最高成長見通しを保持し、加速された再開発承認に支えられています。

商業プロジェクトのタイル仕様を形成している政策は何ですか?

ゼロエネルギービルディング要件と関連する性能基準が高アルベド屋根材と高熱容量仕上げを優遇し、クールルーフセラミックタイルの仕様を高めています。

モジュール建設は韓国のタイル調達をどのように変えていますか?

薄型磁器質とクリックロックシステムを使用した工場製バスルームポッドが発注をオフサイトスケジュールにシフトさせ、現場労働を削減し、タイルサプライヤーの新たなチャネルを拡大しています。

エネルギー価格は韓国のタイル生産者にどのような影響を与えますか?

輸入LNGへの依存がキルンコストをグローバル価格に敏感にさせており、ヘッジとキルン効率化のアップグレードが利益率にとって重要となっています。

最終更新日: