日本の蛇口市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

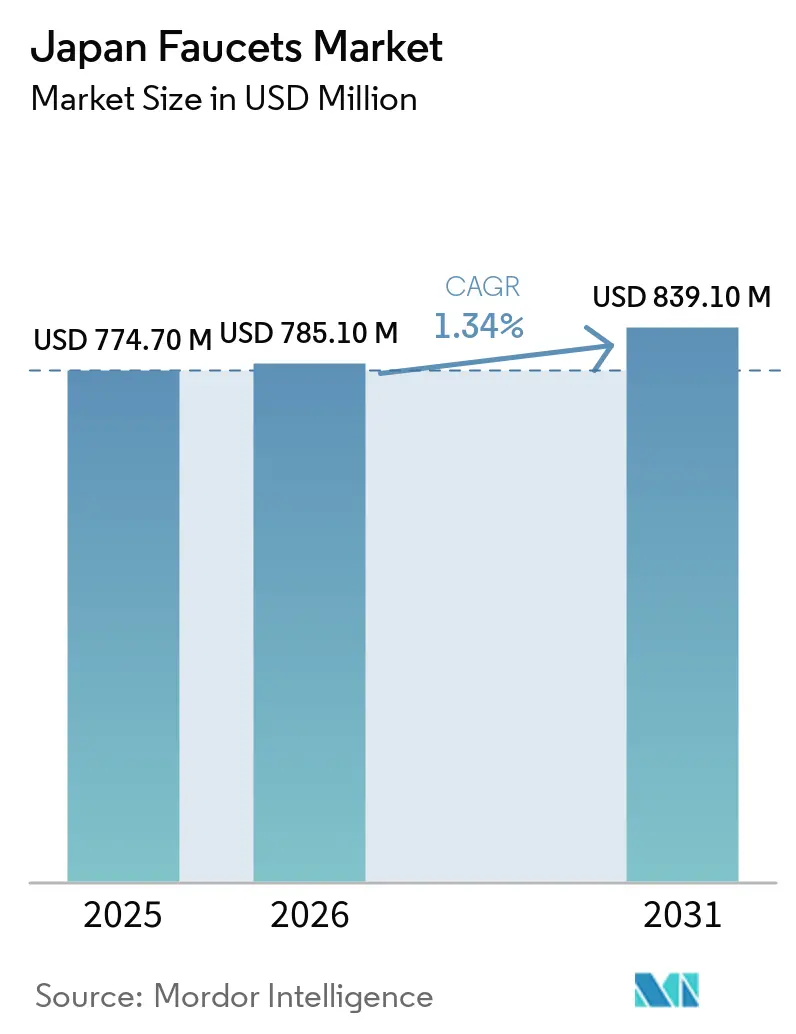

| 基準年の市場規模 (2025) | 774.70 百万米ドル |

| 市場規模 (2026) | 785.10 百万米ドル |

| 市場規模 (2031) | 839.10 百万米ドル |

| 成長率 (2026 - 2031) | 1.34% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本の蛇口市場分析

日本の蛇口市場規模は2026年に7億8,510万USDとなり、2025年の7億7,470万USDから拡大し、年平均成長率(CAGR)1.34%で2031年までに8億3,910万USDに達する見込みです。日本の蛇口市場の成長は、安定したリノベーションサイクルと、住宅・商業施設の両分野におけるタッチレス・節水設計へのシフトによって支えられています。カートリッジ式機構は、信頼性とメンテナンス上の優位性から引き続き製品の中核を担っており、真鍮仕様は耐食性管理とコンプライアンス要件への適合が重視される高負荷用途で採用が拡大しています。省エネ・節水ラベリングは企業の製品ラインナップにおいて標準となっており、LIXILの2025年3月期における省エネ・節水蛇口の販売比率が94.5%に達し、2031年度までに100%を目標としていることにも反映されています[1]NSE.OR.JP https://www.nse.or.jp/listing/search/files/140120250620594754.pdf。上位5社が強固な合算シェアを保持しており、チャネルへの影響力を集中させ、仕様の標準化を促進し、日本の蛇口市場における大規模な交換プログラムの全国展開を支援しています。

レポートの主要ポイント

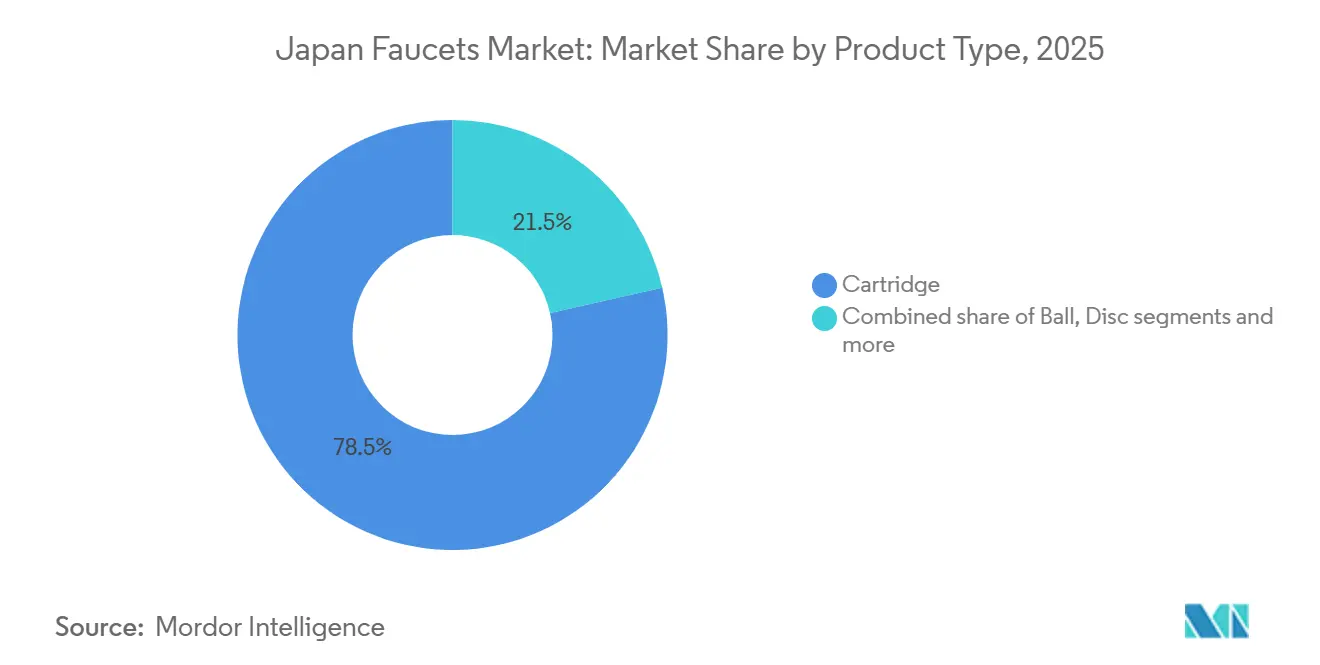

- 製品タイプ別では、カートリッジ式機構が2025年の日本の蛇口市場シェアの78.52%をリードし、コンプレッション式機構が2031年にかけてCAGR 2.97%で最も速い成長を示しています。

- 材料別では、クロムが2025年の日本の蛇口市場シェアの42.25%をリードし、真鍮がCAGR 4.03%で最も速く成長している材料です。

- 技術別では、手動式が2025年の最大シェアを保持し、自動蛇口がCAGR 3.43%で最も速く成長しています。

- 設置タイプ別では、デッキマウント式が2025年の日本の蛇口市場シェアの71.15%をリードし、壁付け式がCAGR 4.30%で最も速く成長しています。

- 用途別では、洗面シンク用蛇口が2025年の日本の蛇口市場シェアの68.51%を占め、キッチンシンク用蛇口がCAGR 2.83%で最も速く成長しています。

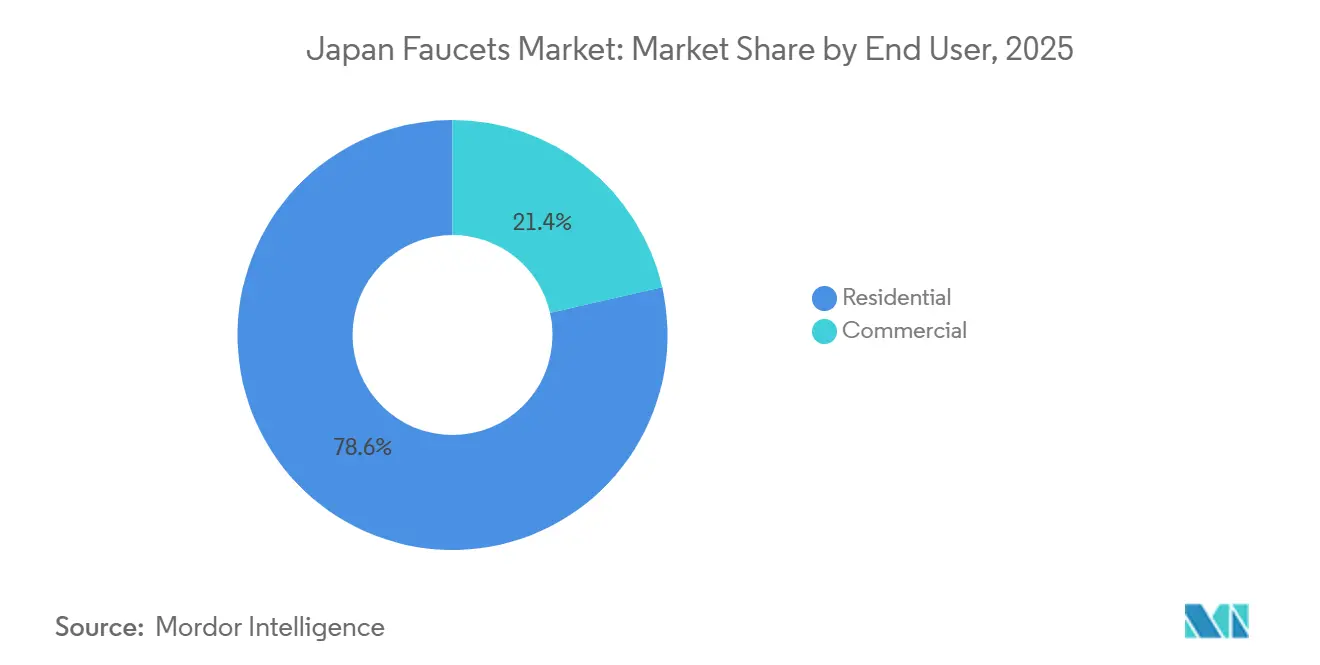

- エンドユーザー別では、住宅用が2025年の日本の蛇口市場シェアの78.56%を占め、商業施設向け設置がCAGR 2.70%で最も速く成長しています。

- 流通チャネル別では、B2C・小売が2025年の日本の蛇口市場シェアの74.48%を獲得し、B2B・プロジェクトチャネルがCAGR 2.23%で最も速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本の蛇口市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した住宅ストックにおけるリノベーション主導の交換サイクル | 0.6% | 全国的、関東・関西・中部の都市圏に集中 | 中期(2〜4年) |

| 商業施設におけるタッチレス・センサー蛇口の衛生面を重視した採用 | 0.3% | 都市部の商業拠点(東京、大阪、名古屋)から地方へ波及 | 短期(2年以内) |

| 省エネ・節水ラベリング・補助金による蛇口アップグレードの加速 | 0.2% | 全国的、地方共同資金のある都道府県で増幅 | 長期(4年以上) |

| 観光主導のホテル・飲食業のリフレッシュによる商業需要の持続 | 0.1% | 観光回廊(関東、関西、九州)、リゾートゾーン | 中期(2〜4年) |

| 高齢化社会のニーズ:ユニバーサルデザイン、サーモスタット・熱傷防止、レバー操作の容易さ | 0.1% | 全国的、高齢化が進む都道府県(秋田、島根)での早期効果 | 長期(4年以上) |

| デジタル・オンラインB2Cの普及によるロングテール交換SKUの拡大 | 0.04% | 全国的、都市部のeコマース普及ゾーンで加速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

老朽化した住宅ストックにおけるリノベーション主導の交換サイクル

交換需要は日本の蛇口市場の中核エンジンであり、全国の住宅ストックの老朽化プロファイルを反映しています。LIXILは、新築住宅活動が低調であったにもかかわらず、2025年度の国内水回り技術が安定した成長を示したことを開示しており、大規模なディーラーネットワークとショールームでの顧客接点が潜在的な交換意向を受注に転換する仕組みを裏付けています。省エネ・節水機能をあらかじめ搭載した製品ラインの展開も、リノベーション時の意思決定の摩擦を低減し、施工業者向けの仕様標準化を促進しています。ショールーム主導の購買プロセス、リモートコンサルト形式、バンドル対応の浴室スイートは、キッチンや浴室のターンキーリフレッシュに対する住宅オーナーの期待に沿うものです。このパターンは、蛇口交換に付随するアクセサリーのアップグレードが多いため、日本の蛇口市場における平均取引単価を引き上げ、製品ミックスの改善に寄与しています。

商業施設におけるタッチレス・センサー蛇口の衛生面を重視した採用

タッチレス操作は、ニッチな選択肢から多くの公共・機関施設における標準仕様へと移行しており、その変化は商業施設の交換ミックスにも明確に現れています。TOTOの浴室システムは、カビや細菌の抑制を目的とした電解水機能をますます統合しており、これらのシステムはセンサー起動式蛇口と自然に組み合わさり、接触ポイントを削減します。LIXILのポートフォリオも主要洗面台ラインナップ全体でハンズフリー操作を強調しており、ビルオーナーが国内の認知ブランドとサービスネットワークで標準化できるようにしています[2]NEWSROOM.LIXIL.COM https://newsroom.lixil.com/20250404_impact_briefing。オフィスの改修、学校、病院、ホスピタリティ施設がトイレ・洗面設備を更新するにあたり、施設管理者は清潔さとスループットを維持しながら新たなメンテナンスの複雑さを加えない、接触低減型設備を優先しています。その累積効果として、高トラフィック施設全体でセンサー蛇口への明確な転換が見られ、新築が低調な中でも日本の蛇口市場の持続的な成長を支えています。

省エネ・節水ラベリングと補助金による蛇口アップグレードの加速

製品設計段階での省エネ・節水機能の統合が、近代化された蛇口ラインへのアップグレード経済性を有利な方向にシフトさせています。LIXILは、2025年度の国内蛇口販売の94.5%が省エネ・節水属性を備えていたと報告し、2031年度までに100%に達する道筋を示しており、主流価格帯全体でのポートフォリオ全面転換を示唆しています。TOTOの開示では、節水設計が設備全体に普及するにつれて節水指標が上昇傾向にあり、それらの指標は資源効率を重視する広範な改修目標と一致しています。日本水道工業会(JWPA)の規格と日本市場の認証経路は、流量制御、安全性、品質に関する明確な参照点をメーカーに提供し、購買者が一貫した基準で選択肢を比較しやすくしています。高効率ノズルなどの特殊部品も進化しており、大型小売パートナーを通じて商業化された脈動流技術も含まれ、製品の認知度と採用を高めています。これらの要因が相まって交換意向を強化し、回収期待を圧縮することで、予測期間を通じて日本の蛇口市場の数量・金額両面の勢いを支えています。

観光主導のホテル・飲食業のリフレッシュによる商業需要の持続

ホテルおよび飲食業のリフレッシュは、過去の先送りの後に商業パイプラインを補充しており、浴室体験はゲスト満足度指標における差別化要因となっています。LIXILの国際水回り技術事業はホスピタリティ向けのプレミアム蛇口とシャワーを重視しており、この方針がカラーフィニッシュ、タッチレス操作、サーモスタット制御に関する国内プロジェクト仕様に反映されています。物件オーナーはメンテナンスと補修部品を簡素化するためにポートフォリオ全体で設備ファミリーの標準化を進めており、入札規模を拡大し、流通業者への波及効果を生み出しています。並行して、レストランチェーンや交通ハブも清潔さのプロトコルに沿い、利用者のスループットを向上させるためにタッチレス蛇口を採用しています。これらの要因が組み合わさり、2031年までの日本の蛇口市場の見通しを支える安定した商業リフレッシュのサイクルを維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新築住宅着工件数の減少による初期設置需要の低下 | -0.5% | 全国的、中核都市圏外の地方都道府県で最も急激な落ち込み | 中期(2〜4年) |

| 施工業者・労働力不足によるプロジェクトの遅延と設置コストの上昇 | -0.3% | 全国的、農村部の高齢化コミュニティで深刻 | 短期(2年以内) |

| コンプライアンス・認証の審査期間(JIS・JWWA、環境ラベル)による市場投入時間の延長 | -0.1% | 全国的な遅延は中小メーカーに集中 | 中期(2〜4年) |

| 老朽化建物における既存配管インターフェースによる改修の複雑化 | -0.06% | 関東・関西の1981年以前の建築ストック | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新築住宅着工件数の減少による初期設置需要の低下

新築住宅建設の減少は初期設置向け蛇口の需要を奪い、リノベーションチャネルへの依存度を高めています。TOTOの日本住宅設備事業は、2025年度上半期において蛇口関連収益への圧力を示しており、同期間の新築パイプラインの軽量化と一致しています。流通業者と施工業者のフィードバックは、新規設置よりも交換へのミックスシフトを示しており、受注プロファイルを変化させ、改修対応設計へのプレミアムを高めています。この状況は、ショールームとディーラーコンサルテーションが住宅オーナーの標準化・適合モデルの選択を支援し、ダウンタイムを最小化する役割を強化しています。日本の蛇口市場は、リモデルの経済プロファイルに合ったバンドル浴室アップグレードとライフサイクルコストの訴求に傾注することでこの現実に適応しています。

施工業者・労働力不足によるプロジェクトの遅延と設置コストの上昇

多くの都道府県で熟練施工業者の確保が依然として困難であり、交換プロジェクトの総所有コストを押し上げています。プロジェクトの工程は、限られた施工業者の空き枠と法定残業規制を考慮する必要があり、ビルオーナーや住宅オーナーが複数の設備交換を1回の訪問にまとめることを促しています。メーカーは、センサー蛇口の取り付けやすいアセンブリとすっきりした配線統合で対応し、作業時間とコールバックを削減しています。強固なサービスカバレッジとドキュメントを提供する著名ブランドも優位性を得ており、施工業者は予測可能な取り付けと容易に入手できる補修部品を持つ製品ラインを好みます。短期的な影響としては、プロジェクトのスループット低下と1件あたりのコスト上昇があり、裁量的なアップグレードを先送りさせ、日本の蛇口市場の近期数量を抑制する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:実績ある磁器ディスクエンジニアリングに裏付けられたカートリッジの優位性

カートリッジ式蛇口は2025年に78.52%のシェアでリードしており、狭い住宅スペースでのダウンタイムを削減するシングルレバー操作とクイックカートリッジ交換に対する施工業者の長年の支持を反映しています。コンプレッション式セグメントは小さなベースからCAGR 2.97%で拡大しており、クロスハンドルセットと特定の時代様式に合った視覚的な手がかりが求められる伝統的な美観や修復プロジェクトが牽引しています。ボール式とディスク式のサブタイプは、複雑な部品構成と特殊な機関・実験室環境への適合性から、日本ではニッチにとどまっています。自動蛇口を既存のカートリッジ本体に統合する継続的なイノベーションも見られ、粗配管の前提を見直したり、シンクにかさを加えたりすることなくタッチレス採用を支援しています。これらの特性が総合的にカートリッジのリーダーシップと良好なメンテナンスプロファイルを維持し、日本の蛇口市場における購買者の信頼を強化しています。

カートリッジのシェアの深さは、全国流通業者にわたる標準化された部品ロジスティクスによって強化されており、補修部品へのアクセスを維持し、迅速なサービスコールを支援しています。カートリッジスタック内にサーモスタット制御を組み込んだ製品開発も、熱傷防止性能が調達要件となるケア施設で支持を得ています。2025年のカートリッジ式機構における日本の蛇口市場シェアのリーダーシップは、施工業者の習熟度と住宅オーナーの信頼によって自己強化される設置ベースの優位性を反映しています。ブランドがコアラインを刷新するにあたり、レバーの感触、バルブのストローク、温度安定性への習熟が衛生重視のバリアントと補完し合い、セグメントの耐久性を維持しています。これにより、新しい操作方法を習得することなくアップグレードされた機能を求める住宅オーナーに継続性を提供し、カートリッジの優位性をさらに固定化しています。

材料別:クロムが視覚的基準を維持しながら真鍮が耐久性とコンプライアンスで台頭

クロムは2025年のミックスの42.25%を占め、磨き上げられた美観、確立された消費者の期待、および中価格帯の浴室や商業用洗面所での有利な価格帯に支えられています。真鍮はCAGR 4.03%で最も急速に成長している材料であり、施設オーナーやプレミアム住宅購買者が耐食性と、自治体調達や敏感な環境を導く水接触基準への適合性を重視しているためです。水接触安全性に関する業界仕様が厳格化されており、それらの枠組みが購買者に確立されたメーカーの既知の真鍮配合を選択するよう促しています。主要ブランドは高露出環境での耐食性と耐脱亜鉛性への投資を継続しており、沿岸部や高湿度地域での真鍮の性能優位性の維持に貢献しています。ステンレス鋼とエンジニアリングプラスチックは、抗菌特性や重量・取り扱いプロファイルが他の基準を上回る特定のニッチを埋めていますが、全国市場シェアでは依然として二次的な位置にとどまっています。

購買チームはライフサイクル耐久性への感度を高めており、頻繁な使用や洗浄化学物質が累積的なストレスをもたらす用途では真鍮が有利です。企業は統合報告書や製品資料において材料の出所と試験結果を文書化しており、購買者が内部基準に照らして選択を検証しやすくしています。この透明性は、高齢者ケア、病院、学校など脆弱な人々を管理する施設の調達方針と一致しており、それらのチャネルでの真鍮アセンブリの受け入れを加速しています。これらの追い風を受け、真鍮は成長優位性を維持しながら、クロムは日本の蛇口産業における視覚的なデフォルト基準であり続けています。両材料が合わさって主流の選択肢の中核を定義し、より高い仕様の代替品がニッチな環境に対応しています。

技術別:手動の優位性がセンサー搭載設計にシェアを譲渡

手動式蛇口は、使い慣れた操作感、低い初期コスト、およびレバー操作式住宅シンクの大規模な設置ベースにより、2025年も数量でリードし続けています。自動蛇口は、公共施設の基準と接触低減型設備に対する機関の選好が広範な採用を促進するにつれ、CAGR 3.43%で成長しています。LIXILの2026年ポートフォリオ更新では、カスタムバニティへの統合と改良されたカウンターを備えた自動蛇口が組み込まれており、この設計上の焦点が設置を容易にし、住宅リモデルにおける価値を明確化しています。TOTOの統合浴室システムも衛生重視の機能を反映しており、これらのシステムはセンサー蛇口と組み合わせることで一貫したユーザー体験を提供することが多いです。このシフトは、タッチレス機能が高トラフィック環境での基本的な期待となり、日本の蛇口市場における住宅での検討事項として高まっていることを示しています。

メンテナンスと電源供給に関する消費者の懸念は、製品世代の進化によりバッテリー寿命、隠蔽配線、誤りのない取り付けが改善されるにつれて和らいでいます。並行して、施設運営者は一定の水温と制御された流量から運用上の利点を見出しており、これらはタッチレス起動と自然に組み合わさります。自動蛇口の日本の蛇口市場規模は、公共・商業基準が接触低減と資源効率を中心に標準化されるにつれ、CAGR 3.43%で拡大する見込みです。手動設計は価値帯と賃貸物件に根強く残りますが、仕様の勢いは新規機関プロジェクトと高仕様リモデルで自動に傾いています。このバランスは、破壊的な転換ではなく緩やかなミックスシフトを支え、チャネル在庫と施工業者のルーティンを安定させています。

設置タイプ別:デッキマウントの実用性と壁付けの省スペース性

デッキマウント式蛇口は2025年に71.15%のシェアでリードしており、モジュール式浴室システム全体で使用される標準化されたバニティトップとファクトリードリル寸法に支えられています。壁付け設置はCAGR 4.30%で成長しており、省スペースの目標、膝下クリアランスに関するユニバーサルデザインへの適合、およびベースシールのない清掃しやすい表面への選好が牽引しています。メーカーは両アプローチに対応した製品ファミリーを整備しており、デザイナーがレイアウト制約を満たしながら視覚的な一貫性を維持できるようにしています。機関用浴室では、壁付けシャワーおよび洗面台用蛇口がアクセシビリティの成果を促進し、衛生管理を簡素化します。このデュアルトラック構造により、日本の蛇口市場は主流の交換と床クリアランスを重視した近代化されたレイアウトの両方に対応できます。

デッキマウントの取り付け速度と部品の習熟度がそのシェアを守っており、特に労働力の確保が困難な大量住宅交換において顕著です。シンクと収納を互換性のある蛇口粗配管とパッケージ化したリノベーション向け製品リフレッシュが、デッキマウントの選択をさらに簡素化しています。壁付けの成長は、フローティングシンクとすっきりしたカウンターの視覚的インパクトが売りとなるコンパクトなアパートやプレミアムリモデルで加速しています。施工業者が粗配管キットに習熟し、流通業者が互換性のある補修部品を在庫するにつれ、壁付け採用への障壁は着実に低下しています。この着実な改善が、日本の蛇口産業においてデッキマウントの実用的な優位性を置き換えることなく、設置ミックスをダイナミックに保っています。

用途タイプ別:洗面シンクが数量を支え、キッチンが価値を引き上げる

洗面シンク用蛇口は2025年に68.51%のシェアを保持しており、1住戸あたりの複数の洗面ポイントと、高トラフィックの洗面所における機関によるタッチレス洗面設備の採用を反映しています。キッチンシンク用蛇口は、プルアウトスプレー、浄水バリアント、プレミアムフィニッシュがリモデルで採用されるにつれ、CAGR 2.83%で拡大しています。浴室スイート内の電解水洗浄などの衛生機能を統合した新しい浴室ソリューションが、機関・住宅設定における協調した洗面台用蛇口への需要を強化しています[3]JP.TOTO.COM https://jp.toto.com/company/press/2025_11_26。キッチンラインは機能主導の価格設定の恩恵を受けており、数量だけでなく平均販売価格を引き上げ、価値成長を支えています。この用途の分割が、数量主導の洗面ニーズと価値志向のキッチンアップグレードにわたって日本の蛇口市場のバランスを保っています。

洗面台の交換サイクルは、摩耗、洗浄による摩擦、衛生への期待の進化により短く、安定した洗面台の再注文活動につながっています。キッチン蛇口はより大きなリモデルの範囲の中心となることが多く、シンク、カウンタートップ、家電製品の決定と連携し、バンドル販売を支援しています。DG TAKANOの節水ノズルプラットフォームは、プレミアム帯のイノベーションの軌跡を示しており、測定可能な節水効果を訴求した脈動流性能と、製品の認知度と採用を高める大型小売パートナーシップが特徴です[4]PRTIMES.JP https://prtimes.jp/main/html/rd/p/000000770.000082557.html。キッチン用途の日本の蛇口市場規模は、このプレミアム化の道筋と旧来のシステムキッチンの継続的なリフレッシュに牽引され、2026〜2031年にかけてCAGR 2.83%で成長する見込みです。洗面台とキッチンの両セグメントは、それぞれ異なる成長メカニズムを提供し、市場全体のレジリエンスを強化しています。

エンドユーザー別:住宅用の数量基盤と商業施設の衛生プレミアム

住宅用エンドユーザーは2025年に数量の78.56%を占め、1住戸あたりの複数の設備と洗面台・キッチン使用ポイントの予測可能な交換インターバルに支えられています。商業施設向け設置は、ホテル、オフィス、学校、病院、交通ハブがタッチレス機能と温度安定性を重視したリフレッシュを完了するにつれ、CAGR 2.70%で成長しています。LIXILの2025年度の国内ミックスはリノベーション主導の成長を反映しており、日本の建築ストック全体で新規設置よりも交換への広範なシフトと一致しています。商業施設の施設管理者は、予防保全とライフサイクル計画を簡素化する標準化された設備とサービスモデルの恩恵を受けています。これらのパターンが日本の蛇口市場における両チャネルの安定したスループットを支えています。

住宅需要はB2C小売とショールームコンサルテーションに集中しており、住宅オーナーがフィニッシュ、レバーの感触、センサーの応答性を比較します。商業需要はプロジェクトチャネルと仕様を通じて流れ、高トラフィックの状況でのコンプライアンス認証とスループット性能を重視します。タッチレス操作、サーモスタット保護、節水実績が標準的な入札要件となるにつれ、商業施設向け設置の日本の蛇口市場規模はCAGR 2.70%で拡大する見込みです。公共施設での製品学習が住宅オーナーの期待を形成し、住宅での採用がセンサー設計の主流価格帯を検証するため、両チャネルは相互に強化し合っています。その結果、日本の蛇口産業の用途全体でより高い仕様の基準に向けた自己強化的な道筋が生まれています。

流通チャネル別:B2Cショールームとマーケットプレイスがリードし、B2Bプロジェクトが拡大

B2C・小売は2025年に74.48%のシェアを獲得し、住宅交換におけるショールーム、ホームセンター、オンラインマーケットプレイスの中心的な役割を反映しています。B2B・プロジェクトチャネルは、ホテル、オフィス、学校、医療施設が標準化された仕様と補修部品を伴うより大規模な入札を調整するにつれ、CAGR 2.23%で拡大しています。LIXILのショールーム戦略は、物理的なフットプリントを拡大することなく予約の可用性を高めるリモートコンサルテーション機能を追加しており、ショッパーのアクセスを向上させています。オンライン購入・店頭受け取りオプションを充実させた小売業者は、店頭で製品を確認したい住宅オーナーにとっての利便性を強化しています。これらのチャネルダイナミクスは、日本の蛇口市場を定義するリノベーション主導の需要プロファイルに適合しています。

B2Bプロジェクトは、要求の厳しい環境での稼働時間を守るために、透明性のある文書と全国的なサービスカバレッジを持つブランドファミリーを優先します。簡単な交換の見積もりを効率化するパートナーシップは、住宅オーナーや中小企業の摩擦をさらに低減し、低複雑度の交換を効率的に完了させる推進力と一致しています。日本の蛇口市場は、B2Cが高頻度の住宅サイクルを取り込み、B2Bが工場稼働率を安定させる大口注文を集約するという並行トラックの恩恵を受けています。より多くの品揃えに標準化されたセンサーおよびサーモスタットオプションが含まれるにつれ、両チャネルが一貫した価格ステップで明確なアップグレードを提供できます。その明確さが、地域全体でより迅速な意思決定と健全な販売消化速度を支えています。

地域別:関東の規模優位性と九州の成長アウトパフォーマンス

関東は2025年の全国収益の36.18%を占め、東京都市圏に集中した高い世帯密度、より深いリノベーション予算、広範な商業建築フットプリントを反映しています。関東がリードする日本の蛇口市場シェアは、認証済みの接触低減型設備を必要とするショールーム主導の購買と機関リフレッシュに大きく偏っています。主要ブランドは複数の旗艦店を運営しており、全国の仕様選好の設定に貢献しています。関東の商業需要は、標準化された設備ファミリーと強力なアフターセールスカバレッジを持つプロジェクトに偏っています。これらの条件が総合的に、日本の蛇口市場における戦略的な中心としての関東の地位を維持しています。

九州はCAGR 2.71%で最も速く成長している地域であり、福岡の都市活力とホテルおよび公共インフラリフレッシュの健全なパイプラインが牽引しています。同地域のプロジェクトミックスは、ホスピタリティおよび交通用途のサーモスタットシャワーバルブとタッチレス洗面台用蛇口を好み、平均販売価格を押し上げています。農村再生の取り組みと旧来の住宅ストックのリノベーションも、小規模自治体全体での安定した蛇口交換に貢献しています。施工業者と緊密な関係を持つ地域流通業者が部品と互換性のあるアセンブリへの信頼性の高いアクセスを提供しており、これは遠隔地において重要です。その一貫性が九州を全国成長モメンタムへの持続的な貢献者にしています。

関西と中部は商業活動と製造業のフットプリントに沿った安定したリノベーションスループットを記録しており、東北の高齢化した人口構成は交換においてアクセシビリティと熱傷防止機能を重視しています。これらの各地域において、仕様パターンはセンサー操作、互換性のあるサーモスタットアセンブリ、機関清掃に耐えるフィニッシュ耐久性に向かっています。ブランドが品揃えとサービスネットワークを整備するにつれ、地域の購買者は地域の施工業者の可用性と調達選好に合わせた同様のアップグレード経路を得られます。その結果、独自のプロジェクト制約と予算プロファイルを尊重しながら、地域全体で蛇口アップグレードの調和のとれた基準が生まれています。この調和が、日本の蛇口市場全体の工場と流通業者にとって予測可能な計画を支えています。

競合環境

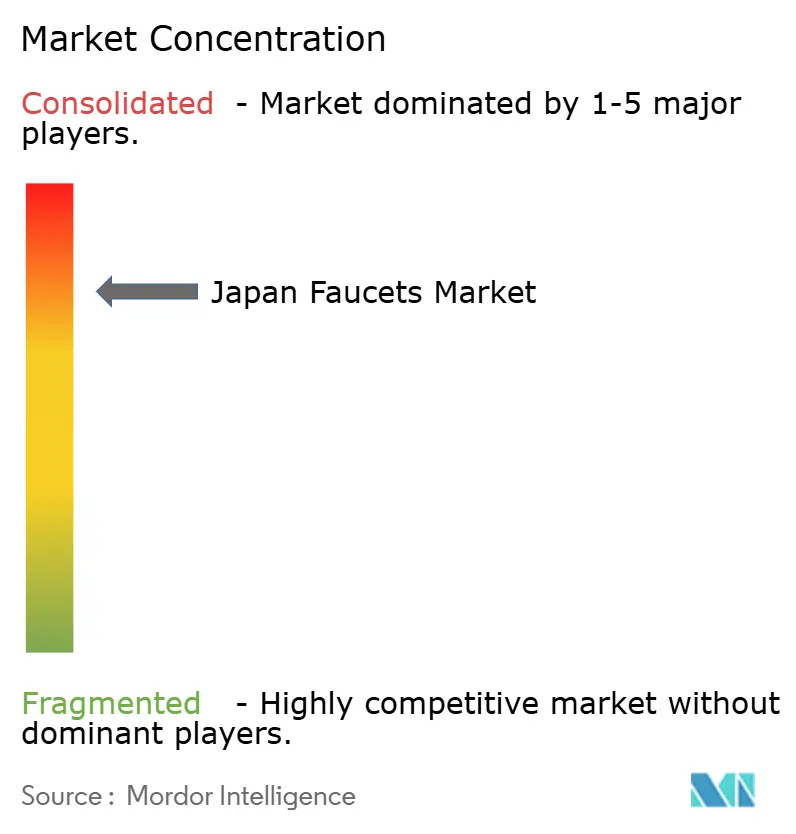

日本の蛇口市場は上位5社の間で高い集中度を特徴としており、60%超の合算シェアはブランドの歴史、仕様の信頼性、全国的なサービスとディーラーカバレッジを反映しています。LIXILの省エネ・節水シェアは2025年度の国内蛇口販売の94.5%に達し、同社は2031年度までに100%を目標としており、大手既存企業が効率主導の需要に合わせてポートフォリオ全体を整備できることを示しています。TOTOの統合浴室ロードマップは、タッチレス蛇口操作と連動するカビや細菌制御のための電解水システムを含む衛生・水管理機能を基盤としています。これらの能力が調達の信頼性を強化し、既存企業が機関・プレミアム住宅セグメントの仕様規範のペースを設定できるようにしています。

戦略的な動きが品揃えと製造フットプリントの近代化を継続しています。LIXILは2026年4月に向けて浴室・洗面室ポートフォリオを刷新し、カスタムバニティの強化に統合された自動蛇口と協調したカウンターフィニッシュを含め、日本でのリノベーション対応の価値提案を支援しています。同社はまた、ホスピタリティおよび商業チャネルに向けた国際成長の方針を強調しており、それらの製品設計の学習が国内ラインナップにフィードバックされています。TOTOの製品イノベーションパイプラインは浴室システムの衛生・資源効率の範囲を拡大し続けており、それらの進歩が公共施設や民間デベロッパーに選ばれる差別化された蛇口バンドルに転換されています。小規模な専門メーカーは、小売パートナーシップと独自の部品訴求を活用して、プレミアムキッチンラインとエコ重視の交換においてニッチを開拓しています。

コンプライアンスと認証は、日本の規格と水接触安全基準の経験を持つ企業に報いる参入障壁として機能しています。日本水道工業会(JWPA)の公表規格と試験・検証に関連する経路は、購買者の曖昧さを低減し、安全性と流量性能に関する意思決定を簡素化します。節水開示や環境文書を含む明確で監査可能な製品影響指標を公表する企業は、機関入札における自社のポジショニングを強化します。その結果、規模、文書化、サービスカバレッジが日本の蛇口市場全体で持続的なシェアポジションに転換される競合地形が形成されています。

日本の蛇口産業のリーダー企業

LIXIL Corporation

TOTO Ltd.

KVK Corporation

SANEI Ltd.

KAKUDAI MFG. Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:LIXILは2026年4月1日付で刷新された浴室・洗面室製品ラインを発売し、カスタムバニティの強化に統合された自動蛇口とSATISトイレシリーズと協調した新フィニッシュを含みます。

- 2025年11月:TOTOは、カビや汚れを抑制するシステムバス向け電解水機能「バスルームクリアキープ」を発表し、タッチレス蛇口と相性の良い衛生重視の浴室設計と一致しています。

- 2025年8月:TOTOは、瞬間加熱式ウォシュレットとコンパクトな手洗いボウル統合を備えたリデザインされたベッドサイドフラッシュトイレを発売し、高齢者ユーザーとケア環境をサポートしています。

- 2025年4月:LIXILは、日本における水回り技術の継続的な収益性改善とリノベーション主導のミックスを含む、ポートフォリオおよび地理的取り組みの進捗を共有しました。

- 2024年10月:DG TAKANO、ヤマダデンキ、Whipsawは、Bubble90節水ノズルを搭載したmeliordesign 5aキッチン蛇口の独占販売契約を発表し、プレミアムキッチンイノベーションを強調しました。

日本の蛇口市場レポートの調査範囲

蛇口とは、ノブ、バルブ、または開口部が水流を制御する配管設備の一種です。蛇口の構成部品には、ハンドル、カートリッジ、スパウト、エアレーター、混合チャンバー、および給水口が含まれます。日本の蛇口市場は、製品タイプ、技術、使用材料、用途、エンドユーザー別にセグメント化されています。製品タイプ別では、市場はボール、ディスク、カートリッジ、コンプレッションにセグメント化されています。技術別では、市場は手動と自動にセグメント化されています。使用材料別では、市場はステンレス鋼、青銅、プラスチック、その他の使用材料(銅および亜鉛)にセグメント化されています。用途別では、市場は浴室とキッチンにセグメント化されています。エンドユーザー別では、市場は住宅用と商業用にセグメント化されています。本レポートは、上記のすべてのセグメントについて、日本の蛇口市場の市場規模をUSD金額ベースで提供しています。

| ボール |

| ディスク |

| カートリッジ |

| コンプレッション |

| クロム |

| ステンレス鋼 |

| 真鍮 |

| ポリテトラメチレンテレフタレート(PTMT)プラスチック |

| その他の材料 |

| 手動 |

| 自動 |

| デッキマウント |

| 壁付け |

| キッチンシンク用蛇口 |

| 洗面シンク用蛇口 |

| 住宅用 |

| 商業用 |

| B2C・小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | |

| オンライン | |

| 地域の金物店 | |

| B2B・プロジェクト |

| 関東 |

| 関西 |

| 中部 |

| 九州 |

| 東北 |

| 製品タイプ別 | ボール | |

| ディスク | ||

| カートリッジ | ||

| コンプレッション | ||

| 材料別 | クロム | |

| ステンレス鋼 | ||

| 真鍮 | ||

| ポリテトラメチレンテレフタレート(PTMT)プラスチック | ||

| その他の材料 | ||

| 技術別 | 手動 | |

| 自動 | ||

| 設置タイプ別 | デッキマウント | |

| 壁付け | ||

| 用途タイプ別 | キッチンシンク用蛇口 | |

| 洗面シンク用蛇口 | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C・小売流通チャネル | マルチブランドストア |

| 専売ブランドアウトレット | ||

| オンライン | ||

| 地域の金物店 | ||

| B2B・プロジェクト | ||

| 地域別 | 関東 | |

| 関西 | ||

| 中部 | ||

| 九州 | ||

| 東北 | ||

レポートで回答される主要な質問

日本の蛇口市場の規模と2031年までの成長見通しは?

日本の蛇口市場規模は2025年に7億7,470万USDであり、2026〜2031年にかけてCAGR 1.34%で2031年までに8億3,910万USDに達する見込みです。

日本でリードしている製品カテゴリーとその理由は?

カートリッジ式蛇口は、シングルレバーの利便性、信頼性の高い磁器ディスク性能、および住宅・機関設定全体でメンテナンスを簡素化する標準化された補修部品により、リードしています。

日本で地域需要が最も強いのはどこですか?

関東が36.18%のシェアでリードしており、密集した住宅ストック、強力な商業フットプリント、全国の仕様トレンドを形成する旗艦ショールームカバレッジに支えられています。

商業施設のプレミアム化を牽引している機能は何ですか?

タッチレス操作、サーモスタット温度制御、節水性能が仕様を支配しており、浴室システムの統合衛生機能と組み合わされることが多いです。

主要企業はどのように効率主導の需要に対応していますか?

LIXILは2025年度の国内蛇口販売の94.5%が省エネ・節水属性を備えていたと報告し、2031年度までに100%を目標としており、ポートフォリオ全体の転換を示しています。

どのエンドユーザーセグメントがより速く成長しており、その理由は?

商業施設向け設置は、ホテル、オフィス、学校、病院、交通ハブにわたる衛生重視のリフレッシュにより、センサーおよびサーモスタット機能がデフォルトとして設定されることで、より速く成長しています。

最終更新日: