イタリア決済市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

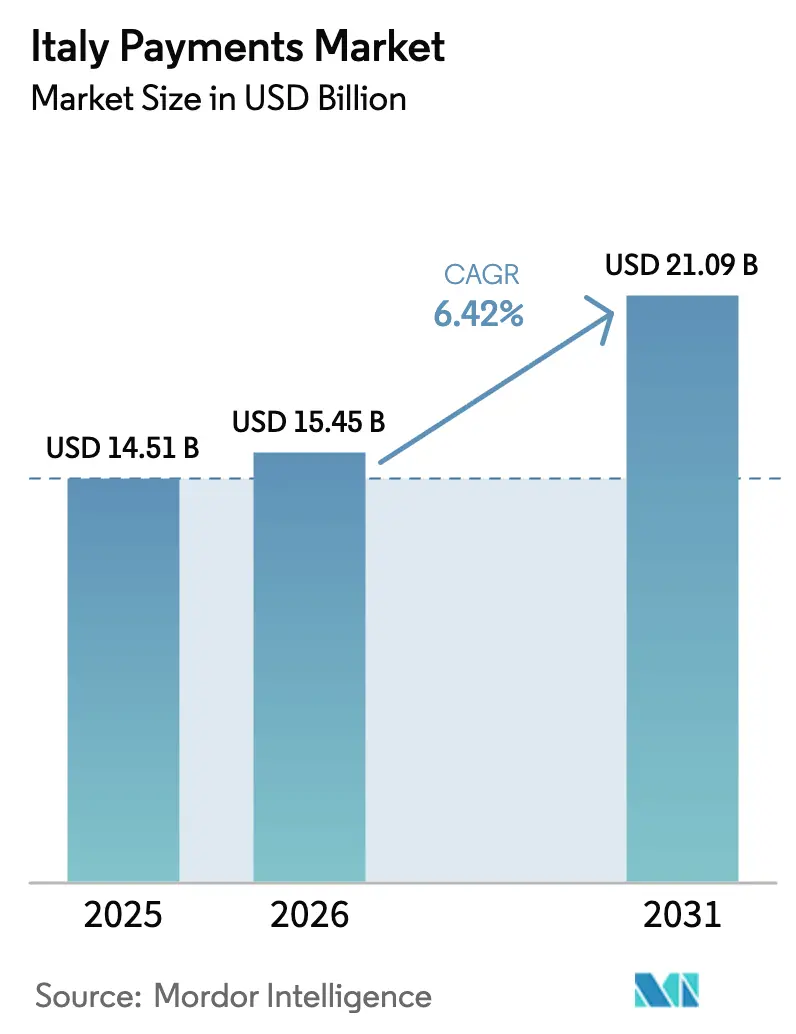

| 基準年の市場規模 (2025) | 14.51 十億米ドル |

| 市場規模 (2026) | 15.45 十億米ドル |

| 市場規模 (2031) | 21.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.42% CAGR |

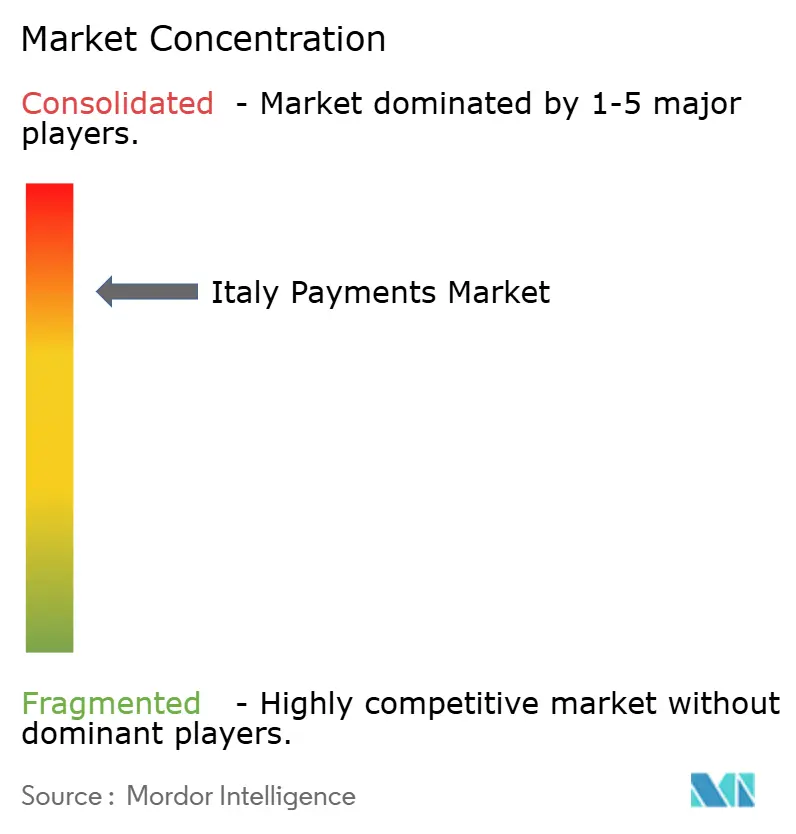

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア決済市場分析

イタリア決済市場規模は2026年に150億4,500万米ドルとなり、予測期間中に年平均成長率6.42%を反映して2031年までに210億9,000万米ドルに達する見込みです。現金からデジタル決済インフラへの決定的な転換がこの成長を支えており、即時決済義務、店頭販売税制優遇措置、過去最高の観光収入がその後押しをしています。非接触型決済の採用率は実店舗のチェックアウトで70%の閾値を超え、一方でEコマースゲートウェイはワンクリック認証を組み込み、カート放棄リスクを低減しています。マーチャントアクワイアラーは規模拡大のために統合を進め、フィンテックゲートウェイはオープンAPIで開発者を取り込み、リアルタイムの口座間送金インフラが従来の決済遅延を侵食し始めています。地域的な現金志向、マイクロマーチャントへの高い手数料、人口動態的な逆風といった反対勢力は依然として存在しますが、キャッシュレス取引への構造的移行を阻むほどの力はありません。

レポートの主要ポイント

- 決済手段別では、デビットカードが2025年のイタリア決済市場シェアの38.52%をリードし、オンライン販売向けデジタルウォレットは2026年から2031年にかけて年平均成長率7.33%で拡大すると予測されています。

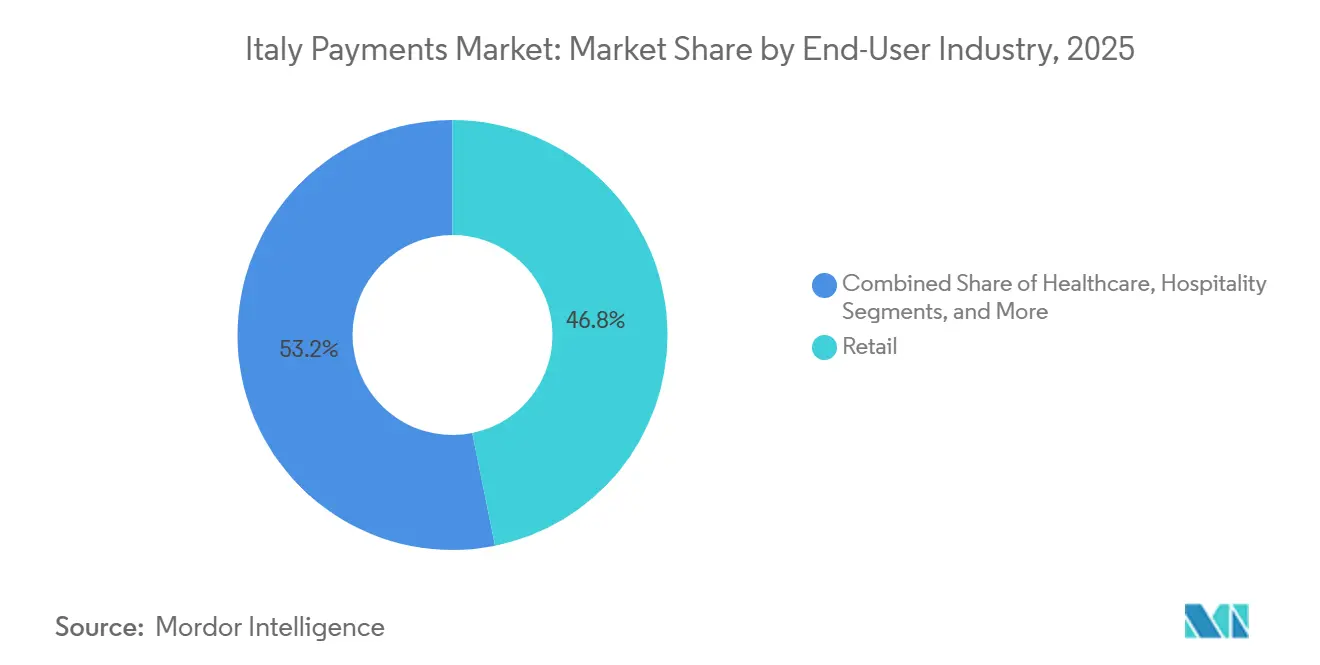

- エンドユーザー産業別では、小売が2025年のイタリア決済市場規模の46.83%を占め、ホスピタリティは2026年から2031年にかけて年平均成長率7.66%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア決済市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長がカードおよびウォレット利用を促進 | +1.2% | 北部都市圏、全国への波及 | 中期(2〜4年) |

| 観光回復が越境支出量を押し上げ | +1.0% | ローマ、ヴェネツィア、フィレンツェ、アマルフィ海岸 | 短期(2年以内) |

| 即時決済インフラRT1およびTIPSがマーチャントへの普及を拡大 | +0.9% | 全国、大手小売業者による早期採用 | 中期(2〜4年) |

| 高級品・ファッション向け後払い決済(BNPL)の利用拡大 | +0.8% | ミラノおよびローマのファッション地区 | 短期(2年以内) |

| 中小企業のPOS端末設置に対するデジタル税制優遇措置 | +0.7% | 南部地域および農村部 | 長期(4年以上) |

| PSD2主導のオープンバンキングAPIが口座間送金(A2A)決済を加速 | +0.6% | 全国、フィンテックプラットフォーム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長がカードおよびウォレット利用を促進

オンライン小売量はパンデミックによるロックダウン後に急増し、その水準を維持しており、非接触型およびモバイルチェックアウトの習慣が定着しています。発行会社が非接触型決済の上限を引き上げ、マーチャントがトークン化を導入して不正利用を軽減したことで、デビットカード取引件数は2024年に67億件に達しました。[1]イタリア銀行、「決済システムレポート2025」、bancaditalia.it PostePay、Satispay、Apple Pay、Google Payを含むデジタルウォレットは、40歳未満の層に響くインスタントチェックアウトとロイヤルティ統合を通じてシェアを拡大します。強力な顧客認証(SCA)は導入当初に摩擦をもたらしましたが、少額取引および信頼済みマーチャントの適用除外によりコンバージョン率はすぐに回復しました。[2]欧州中央銀行、「決済統計」、ecb.europa.eu ゲートウェイは最低コストアルゴリズムで決済をルーティングし、インターチェンジの節約が正当化される場合には口座間送金インフラを優先することもあります。その累積効果として、かつて代金引換が主流だったセグメントでも電子決済の浸透率が上昇しています。

観光回復が越境支出量を押し上げ

イタリアは2024年に1億3,400万人の訪問者を迎え、586億ユーロ(628億米ドル)の収益を生み出しました。[3]ENIT、「観光統計2024」、enit.it 旅行者は外貨両替の手間を避けるためカード決済を好み、ホスピタリティ、小売、文化施設での取引量を押し上げています。VisaとMastercardは発行側と加盟店側の双方でインターチェンジを獲得し、不均衡な恩恵を受けています。タップ決済の慣行に慣れた観光客がマーチャント端末の非接触型アップグレードを加速させ、交通量の多い観光地での待ち時間を短縮しました。アクワイアラーは動的通貨換算とマルチカレンシー決済機能で対応し、透明性とゲスト満足度を向上させました。

即時決済インフラRT1およびTIPSがマーチャントへの普及を拡大

SEPA即時決済規制により、プロバイダーは2025年1月からリアルタイム振込の受取を、2025年10月からは送金を義務付けられています。イタリアのRT1と汎欧州TIPSインフラは現在10秒以内に決済を完了し、マーチャントをT+1カード資金調達による運転資本の圧迫から解放しています。スーパーマーケットやホテルチェーンの早期パイロットでは、直接銀行振込を開始するQRコードまたはNFCトリガーが導入されています。2024年の即時決済は振込全体の5%未満にとどまりましたが、パーセンテージベースのカード手数料に対するコスト削減効果により、高額取引においてこのインフラは魅力的であり、長期的なカード代替の基盤を築いています。

高級品・ファッション向け後払い決済(BNPL)の利用拡大

BNPL取引量は2024年に68億ユーロ(73億米ドル)に達し、前年比46%増となりました。ScalapayやKlarnaなどのプロバイダーは購入代金を均等分割払いに分け、マーチャントがコンバージョン向上策として受け入れるマーチャント手数料を通じてゼロ金利プランに資金を提供しています。若い消費者はリボルビングクレジットよりも透明な返済スケジュールを好み、高級ブランドは値引きなしに価格の整合性を維持しています。規制当局は2025年に支払能力審査とより明確な情報開示を提案しましたが、より大きな購入額を求めるマーチャントの需要がこのモデルの拡大を継続させると見込まれています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南部地域における根強い現金志向 | -0.5% | カンパニア、カラブリア、シチリア、プーリア | 長期(4年以上) |

| 高齢化人口がモバイルウォレット普及を鈍化 | -0.4% | 全国、60歳以上の人口層 | 長期(4年以上) |

| マイクロマーチャントへの高いインターチェンジおよびMDR手数料 | -0.3% | 全国、中小企業 | 中期(2〜4年) |

| 強化されたマネーロンダリング対策規制がKYCオンボーディングの摩擦を増大 | -0.2% | 全国、決済サービスプロバイダーおよびフィンテック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南部地域における根強い現金志向

文化的規範、インフォーマル経済、端末密度の低さが、カンパニア、カラブリア、シチリア、プーリアにおける現金利用を支えています。POS端末ハードウェアへの30%税額控除後でも、マイクロマーチャントは固定手数料を負担が大きいと指摘し、セキュリティや照合上の欠点にもかかわらず現金を好む傾向が続いています。そのため南北のデジタル格差は依然として大きく、ロンバルディア州がデジタルシェア50%超を達成している一方、南部の多くの州は35%を下回っています。この格差を埋めるには、財政的優遇措置、手数料改革、消費者教育の組み合わせが必要です。

高齢化人口がモバイルウォレット普及を鈍化

イタリアの中央年齢48歳という数値は、スマートフォンベースの認証の採用に消極的な高齢層に偏っています。非接触型カードはほぼ普遍的な受け入れを達成している一方、Satispay、Apple Pay、Google Payなどのウォレットは主要都市圏以外では普及が不均一です。発行会社は教育キャンペーンと簡略化されたオンボーディングフローを実施していますが、生体認証ログインとアプリ操作は依然として60歳以上の層を遠ざけています。この層が相当な裁量支出を管理していることから、ウォレット普及の遅れが電子決済全体の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

決済手段別:デビットカードがPOSを牽引、ウォレットがオンラインで急成長

デビットカード決済は、非接触型タッチ決済がチェックアウト行動を標準化したことで、2025年のイタリア決済市場シェアの38.52%を占めました。規制によるインターチェンジ上限とマーチャントの慣れがこの優位性を支え、クレジットカードは越境旅行や高額購入において不可欠な存在であり続けています。口座間送金(A2A)方式は受け入れ先の限定により2024年の振込全体の5%未満にとどまりましたが、SEPA即時決済義務が2031年に向けた急速な普及を約束しています。

オンライン購入向けデジタルウォレットは2031年まで年平均成長率7.33%を記録すると予測されており、チャネルの中で最も高い成長速度を示しています。ワンクリック認証、生体認証ログイン、ロイヤルティ統合が離脱を減らし、ゲートウェイレベルのルーティングがより安価なインフラへと取引量をシフトさせています。現金利用は毎年侵食されていますが、マイクロ取引や固定端末手数料がマーチャントを遠ざける農村市場では依然として重要です。即時送金が消費者の信頼を獲得すれば、カードスキームは大型小売においてマージン圧力に直面する可能性がありますが、デビットカードの利便性の定着は即時代替ではなく共存を示唆しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:小売が主導、ホスピタリティが加速

小売は2025年のイタリア決済市場規模の46.83%を占め、食料品、ファッション、電子機器、薬局を包含しています。非接触型決済上限の引き上げとセルフチェックアウトキオスクが成熟市場においても成長をプラスに保っています。後払い決済(BNPL)の分割払いがファッション分野での注文単価を引き上げ、食料品チェーンは無人チェックアウトレーンにトークン化されたカードファイルを導入しています。

ホスピタリティは2026年から2031年にかけて年平均成長率7.66%でトップを走ると予測されており、急増するインバウンド観光と国際カードを受け入れるマーチャントの緊急性に支えられています。ホテル、レストラン、旅行会社は動的通貨換算と即時決済を統合して流動性を改善しています。エンターテインメント施設は決済機能を組み込んだQRチケット発行を採用し、ヘルスケアは公共部門の償還サイクルと高齢患者層のために緩やかにデジタル化が進んでいます。交通機関や公共料金はミラノの非接触型交通機関、ローマのオンライン税務ポータルなど部分的に近代化が進んでいますが、進捗は依然として不均一であり、電子決済拡大の余地は大きく残っています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地域分析

ロンバルディア、エミリア=ロマーニャ、ピエモンテなどの北部地域は、2024年にデジタルシェア50%超を達成し、スカンジナビア並みの電子決済浸透率に近づいています。密な銀行ネットワークと高い一人当たりGDPが端末展開とカード発行を促進しています。これらの州のイタリア決済市場規模は、オープンバンキングと即時決済インフラが受容性の高い早期採用者を見つけることで、2031年まで全国平均を上回る成長が予測されています。

ローマ、フィレンツェ、ヴェネツィアなどの中部観光拠点は、カード取引を好む過去最高の訪問者流入の恩恵を受けており、マーチャントは近距離無線通信(NFC)、動的通貨換算、マルチカレンシー決済の受け入れを余儀なくされています。SEPA即時決済が決済を数秒に短縮し、高回転のホスピタリティ施設のキャッシュフロー管理を改善しています。同時に、スマートフォンベースのドングルが、かつて現金のみで営業していた季節的な販売業者への受け入れを拡大しています。

南部の州は、中小企業を対象とした全国税額控除にもかかわらず、デジタルシェアが35%を下回っています。低い富裕度、文化的な現金志向、相当規模のインフォーマル経済が普及を遅らせています。それでも、Satispayのようなモバイルウォレットが個人間送金の利便性で支持を集め、アクワイアラーは取引ごとのコストを中立化するフラット手数料パッケージでマイクロマーチャントを取り込んでいます。収束には10年単位の時間がかかりますが、公共料金請求業者や自治体サービスがオンラインポータルに移行するにつれ、段階的な進展は続いています。

競争環境

国内チャンピオンのNexiは長年の銀行パートナーシップを通じて最大のアクワイアリングフットプリントを維持し、実店舗取引量の大部分を処理しています。WorldlineとAdyenは統一された欧州受け入れを必要とする多国籍小売業者にサービスを提供することで拡大し、StripeとPayPalは開発者主導のオンラインオンボーディングで主導権を握っています。これら5社は2025年のイタリア決済市場においてマーチャント取引量の大部分を獲得しており、高い集中度を示しています。

戦略的テーマとしては、アクワイアラーがゲートウェイやソフトウェアベンダーを買収してより多くの価値を獲得する垂直統合、および流動性スピードで差別化するリアルタイム決済実現が挙げられます。トークン化と生体認証がコンバージョンを維持しながら不正利用を軽減し、アクワイアラーは分析とロイヤルティモジュールをバンドルしてマーチャントの粘着性を高めています。

PSD2のもとで実現されたオープンバンキングは振込全体の5%未満にとどまっていますが、フィンテックは給与支払い、公共料金支払い、高額小売において未開拓の余地を見出しています。BNPLスペシャリストのScalapayは2024年に68億ユーロ(73億米ドル)の取引を処理し、POS展開を視野に入れています。強化されたマネーロンダリング対策指令に基づくコンプライアンス負担は、成熟したKYCインフラを持つ既存事業者に有利に働き、小規模参入者への障壁を高めています。

イタリア決済産業リーダー

PayPal Holdings, Inc.

Bancomat S.p.A.(Bancomat Pay)

Mastercard Europe S.A.

Amazon Payments, Inc.(Amazon Pay)

Visa Europe Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:SEPA即時決済規制が発効し、イタリアのすべてのプロバイダーにリアルタイム振込の受取が義務付けられ、口座間送金(A2A)決済が加速しました。

- 2024年10月:NexiがNetsとの業務統合を完了し、年間400億件の取引を処理する汎欧州プラットフォームを構築しました。

- 2024年9月:イタリアはデジタル決済インフラへの30%税額控除を2025年まで延長し、南部地域の中小マーチャントに重点を置きました。

- 2024年7月:Satispayがアクティブユーザー400万人および加盟店受け入れポイント30万件を突破し、インスタントキャッシュバック機能を追加しました。

イタリア決済市場レポートの調査範囲

イタリア決済市場レポートは、決済手段(店頭販売[デビットカード、クレジットカード、口座間送金(A2A)、デジタルウォレット、現金、その他]、オンライン販売[デビットカード、クレジットカード、口座間送金(A2A)、デジタルウォレット、代金引換、その他])およびエンドユーザー産業(小売、エンターテインメント、ホスピタリティ、ヘルスケア、その他)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 店頭販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 現金 | |

| その他の店頭販売決済手段 | |

| オンライン販売 | デビットカード決済 |

| クレジットカード決済 | |

| 口座間送金(A2A)決済 | |

| デジタルウォレット | |

| 代金引換 | |

| その他のオンライン販売決済手段 |

| 小売 |

| エンターテインメント |

| ホスピタリティ |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 決済手段別 | 店頭販売 | デビットカード決済 |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 現金 | ||

| その他の店頭販売決済手段 | ||

| オンライン販売 | デビットカード決済 | |

| クレジットカード決済 | ||

| 口座間送金(A2A)決済 | ||

| デジタルウォレット | ||

| 代金引換 | ||

| その他のオンライン販売決済手段 | ||

| エンドユーザー産業別 | 小売 | |

| エンターテインメント | ||

| ホスピタリティ | ||

| ヘルスケア | ||

| その他のエンドユーザー産業 | ||

レポートで回答される主要な質問

2026年のイタリア決済市場の規模はどのくらいですか?

イタリア決済市場規模は2026年に150億4,500万米ドルと評価されています。

2031年までのイタリア決済取引の予想年平均成長率はどのくらいですか?

取引総額は2026年から2031年にかけて年平均成長率6.42%で増加すると予測されています。

オンラインで最も急速に成長している決済手段はどれですか?

オンライン販売向けデジタルウォレットは予測期間中に年平均成長率7.33%で拡大すると予測されています。

最も強い成長見通しを示すエンドユーザーセクターはどれですか?

ホスピタリティは過去最高の観光流入により2026年から2031年にかけて年平均成長率7.66%で成長すると予測されています。

イタリアにおけるリアルタイム決済を支えるインフラは何ですか?

RT1とTARGET即時決済決済(TIPS)がSEPA即時振込を処理し、10秒以内に資金を決済します。

最終更新日: