イタリアマンモグラフィー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

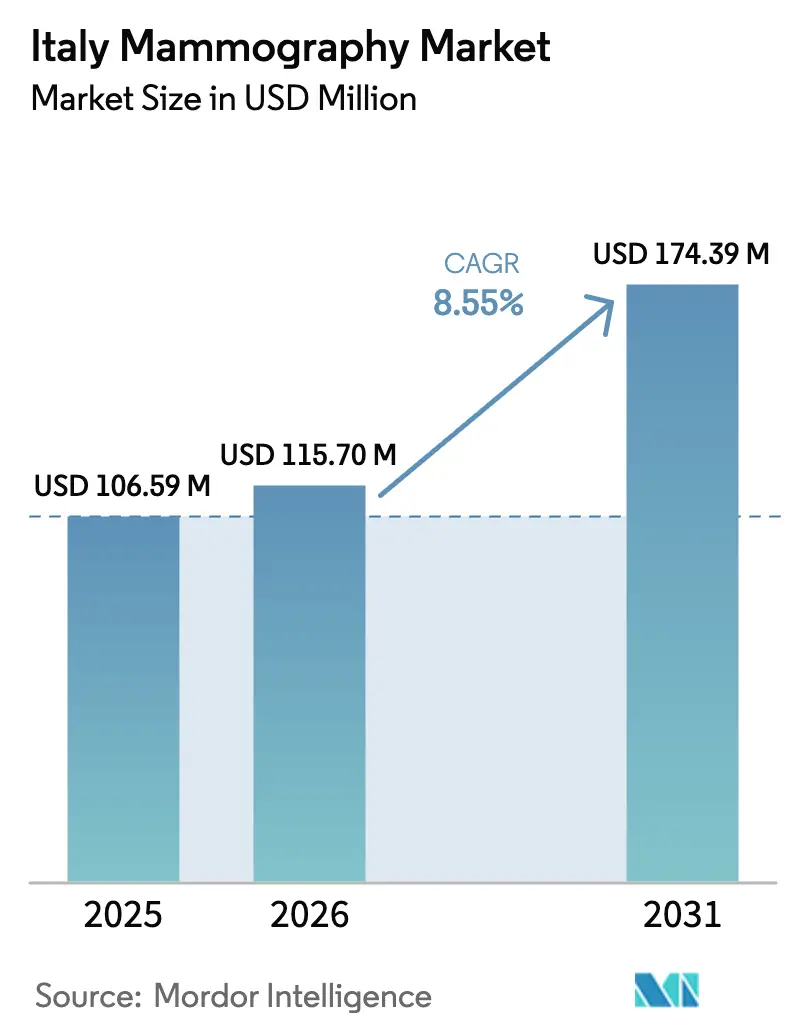

| 基準年の市場規模 (2025) | 106.59 百万米ドル |

| 市場規模 (2026) | 115.7 百万米ドル |

| 市場規模 (2031) | 174.39 百万米ドル |

| 成長率 (2026 - 2031) | 8.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアマンモグラフィー市場分析

イタリアマンモグラフィー市場の規模は2025年に1億659万USDと評価され、2026年の1億1,570万USDから2031年までに1億7,439万USDに達すると推計されており、予測期間(2026年〜2031年)中のCAGRは8.55%です。この成長は、早期乳がん検出に対する需要の深化、国家復興・強靭化計画(PNRR)によって資金調達された機器交換サイクルの加速、およびAI対応デジタルプラットフォームの急速な普及を反映しています。2024年に55,900件の新規症例が発生するなど増加する罹患率が検診量を持続的に支える一方、個別化されたリスク層別プロトコルが対象人口を拡大しています。競争の焦点はハードウェアとソフトウェアの統合型提供物に集まっており、多国籍企業と国内メーカーはマルチモーダルイメージング、人間工学的設計、および組み込み型アナリティクスを通じて製品差別化を強化しています。分散型ケアモデルおよびプライベートリインバースメントの増加は、診断センター、移動式ユニット、および遠隔放射線サービスに新たな機会をもたらし、総じてプロバイダー経営と患者経路を再形成しています。

主要レポートのポイント

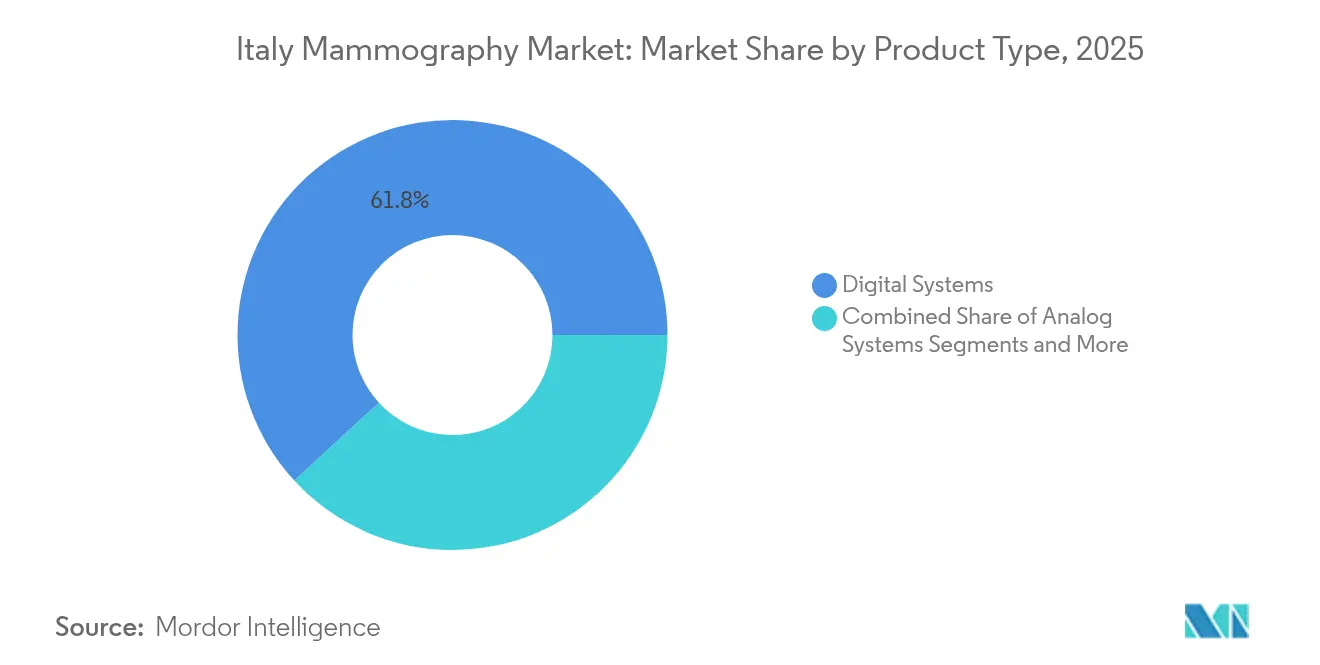

- 製品タイプ別では、デジタルシステムが2025年のイタリアマンモグラフィー市場シェアの61.84%を占めてトップとなりました。乳房トモシンセシスは2031年までに8.98%のCAGRで拡大する見込みです。

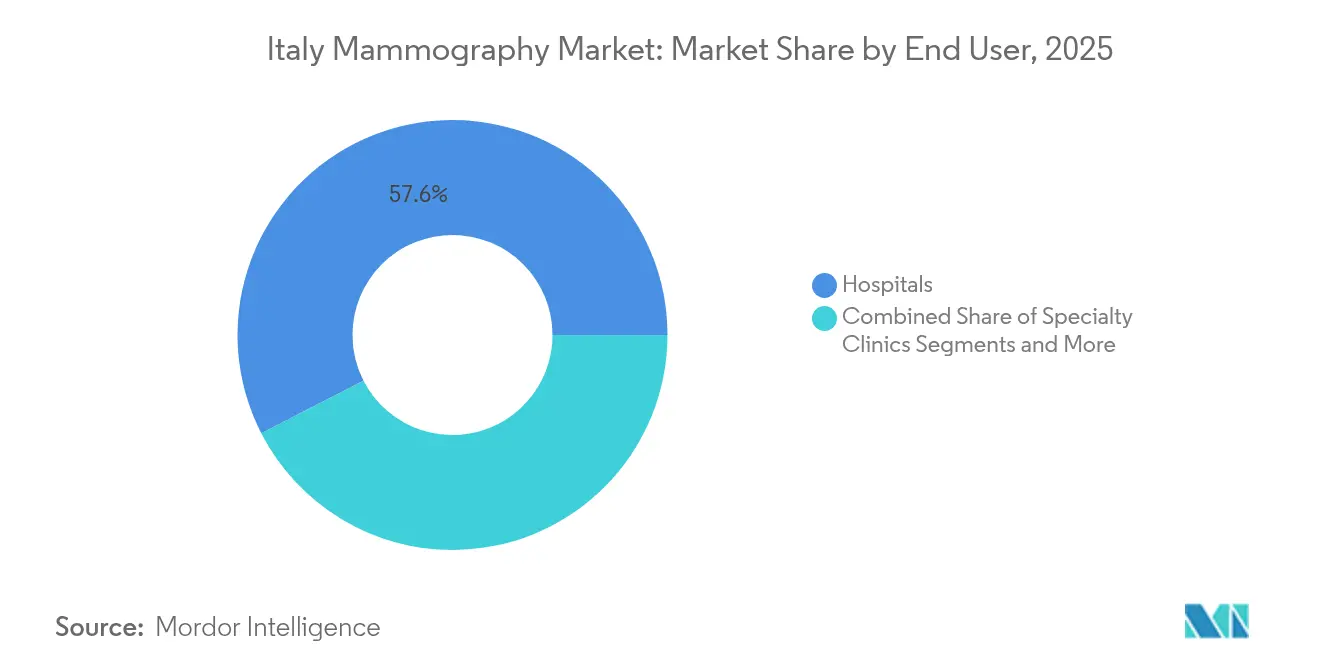

- エンドユーザー別では、病院が2025年のイタリアマンモグラフィー市場規模の57.55%のシェアを占め、診断センターは2031年まで9.05%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアマンモグラフィー市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 乳がん症例の増大する負担 | +2.1% | 全国規模、北部および中部イタリアでより高い影響 | 長期(4年以上) |

| 技術革新 | +1.8% | 全国規模、主要医療センターに集中 | 中期(2〜4年) |

| 病院への資金増加 | +1.5% | 全国規模、PNRRは未充足地域に重点 | 中期(2〜4年) |

| 政府資金による全国検診プログラム | +1.3% | 全国規模、45〜49歳および70〜74歳の年齢層への拡大 | 長期(4年以上) |

| 農村部イタリアにおける移動式マンモグラフィーユニットの拡大 | +0.9% | 南部イタリアおよび農村地域 | 短期(2年以内) |

| ゲノム検診検査に対するファストトラック償還 | +0.7% | 全国規模、北部地域での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乳がん症例の増大する負担

イタリアでは毎年55,900件の乳がん新規診断が記録されており、生涯リスクは現在8人に1人の女性となっています。[1]UPMC イタリア、「乳がん予防:マンモグラフィー」、upmc.it。早期発見により5年生存率は88%となり、イタリアマンモグラフィー市場の持続的な活用を促進しています。罹患率は北部で高いものの、良好な検診遵守率により転移性発症率は5.1%と、南部の7.8%を下回っています。高齢化人口動態は需要を強め、50歳以降にリスクが急上昇します。地域がん登録は、晩期発症を抑制し治療費を削減するための組織的検診の緊急性を強調しています。人口統計学的および疫学的現実は、官民両セクターにわたる予測可能な機器交換サイクルと一定のスキャン量につながっています。

技術革新

合成2次元再構成と組み合わせたデジタル乳房トモシンセシスは、従来の2次元システムと比較して検出率を2倍にします—ヴェローナパイロットスタディでは1,000件あたり8.1件対4.5件となっています。AIアルゴリズムは現在、手動読影の70〜80%と比べ90%以上の感度を超えています。HologicのGenius AI DetectionおよびGE HealthCareのSmartMammoは2024年中に全国展開され、カンパニア州のSynergy-NetはAIと3次元トモシンセシスを組み合わせて高密度乳房評価を強化しています。機器ベンダーはアルゴリズムを機器上に組み込み、遅延を削減し、EU医療機器規則(MDR)品質基準への準拠を容易にしています。これらの進歩はアナログ機器からの移行を促進し、イタリアマンモグラフィー市場のデジタルプレミアムを支えています。

病院への資金増加

PNRRは医療に150億6,300万ユーロを配分しており、病院デジタル化に28億ユーロ、大型医療機器2,500台が含まれています。マルケ州は2025年半ばまでにミッション6のもとで新しいマンモグラフィーユニットの全設置を完了しました。デジタルヘルス総支出は2023年に22%増加し22億ユーロとなりました。設備資金の先行支援はレガシーアナログシステムの交換を加速させ、AI対応プラットフォームの一括調達を促進します。民間健康基金のカバレッジ拡大と診療報酬改定の並行施策がプロバイダーのキャッシュフローを改善し、市場の勢いを強化しています。

政府資金による全国検診プログラム

イタリアの組織的プログラムは50〜69歳の女性を対象に2年ごとに実施され、57.3%の参加率を達成し、直近サイクルで6,537件の浸潤性がんを検出しました。各地域では45〜49歳および70〜74歳の年齢帯への拡大を試験的に実施しており、ロンバルディア州はすでに45〜74歳のカバレッジを実施しています。最適な検診間隔に関する60,000人参加の多施設研究が将来の根拠に基づく頻度を設定します。拡大により推定200万人の現在充足されていない女性に対応し、長期にわたりイタリアマンモグラフィー市場のスキャン量を強化します。

農村部イタリアにおける移動式マンモグラフィーユニットの拡大

移動式フリートは南部の特定県における検診需要の40%を担い、インフラの格差を埋めながら患者の移動を削減しています。トスカーナ州のモデルでは、検診対象59,000人あたり95,000ユーロの節約と35トンのCO₂削減を達成しました。PNRRは農村部への展開を優先しており、Senologia al Centroイニシアチブは移動式ユニットによる無料予防を提供しています。ベンダー、特にIMS GiottoおよびMetaltronica社は、イタリアマンモグラフィー市場のこの新興サブセグメントを獲得するためにコンパクトで低消費電力の機器を設計しています。

ゲノム検診検査に対するファストトラック償還

2024年の改革により乳がんゲノムパネルの償還が迅速化され、包括的なイメージングとバイオマーカー経路への需要が強化されました。北部地域が早期導入を主導し、AIトリアージと分子プロファイリングを組み合わせてリスク層別化を精緻化しています。統合ケアモデルは、コントラスト強調とAIアナリティクスをサポートする高仕様マンモグラフィーシステムへの投資をプロバイダーに促し、イタリアマンモグラフィー市場の機会をさらに拡大しています。

制約要因の影響分析*

| 制約要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 反復検診を 制限する放射線被曝への懸念 | -1.2% | 全国規模、 教育水準の高い人口でより高い影響 | 長期 (4年以上) |

| マンモグラフィーに対する 償還診療報酬の低下 | -1.5% | 全国規模、 民間プロバイダーへのより大きな影響 | 中期 (2〜4年) |

| 乳房画像診断における 地域の医療従事者不足 | -1.8% | 南部 イタリアおよび農村地域 | 中期 (2〜4年) |

| 設備投資を増加させる EUグリーン機器義務 | -0.9% | 全国規模、 主要医療センターに集中 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

反復検診を制限する放射線被曝への懸念

トリノの教育水準の高い女性は、優れた意識にもかかわらず放射線への懸念が高まることで低い遵守率を示しています。トモシンセシスは2次元画像診断より高い線量を照射しますが、EU安全基準の範囲内に留まっています。[2]欧州放射線学会、「マンモグラフィーにおける後向き線量比較」、epos.myesr.org 。AIRCはベネフィットがリスクを上回ることを強調していますが、情報伝達のギャップが続いています。プロバイダーはコントラスト強調または低線量プロトコルを提供し、患者を安心させるための意思決定支援ツールを展開することが増えています。この制約要因の緩和は、イタリアマンモグラフィー市場成長の中核となる参加率を維持するために極めて重要です。

乳房画像診断における地域の医療従事者不足

北部病院では18.4%の職員が業務制限の状態にあり、56.1%が移動制限を持つ看護師で、マンモグラフィーのスループットを圧迫しています。放射線科医の不足は南部で深刻であり、待機リストを長期化させ、プログラムの有効性を低下させています。AIサポートにより読影時間が最大91%短縮され、不足を部分的に緩和しています。移動式ユニットと遠隔放射線サービスが能力を補完しますが、現在全専門家の35%のみがテレヘルスを完全に活用しており、イタリアマンモグラフィー市場における運用上の制約が依然として続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:デジタルシステムが市場変革を牽引

デジタルシステムは2025年のイタリアマンモグラフィー市場シェアの61.84%を占め、PNRR資金によるアップグレードと組み込みAI機能から恩恵を受けています。ユーザーは鮮明な画像解像度、低い再撮影率、RIS/PACとのシームレスな統合を挙げています。アナログ機器は資金制約のある農村環境で存続していますが、陳腐化の加速に直面しています。EU MDRの期限がデジタル採用を強化し、2031年まで調達の優先順位を形成しています。

乳房トモシンセシスは8.98%のCAGRをもたらし、高密度組織での優れた検出に関する説得力のあるエビデンスに支えられています。病院が臨床精度向上のために普及を先導する一方、診断センターは競合差別化のためにトモシンセシスを活用しています。ベンダーはAIを統合して病変特性評価を自動化し、それによってユースケースを拡大し、先進モダリティのイタリアマンモグラフィー市場規模に結び付いたプレミアムサービス診療報酬を実現しています。Metaltronicaの超音波と骨密度測定を追加したCybeleプラットフォームなどのマルチモーダル革新は、将来の需要曲線に影響を与えるコンバージェンストレンドを示しています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

エンドユーザー別:病院がリーダーシップを維持しながら診断センターが加速

病院は、包括的な腫瘍学的経路と2,500台の機器をカバーするPNRR補助金へのアクセスにより、2025年のイタリアマンモグラフィー市場規模の57.55%のシェアを維持しています。多職種連携環境が、コントラスト強調およびAI支援プロトコルの迅速な採用を促進し、リーダーシップを強化しています。

診断センターは最速の9.05%のCAGRを記録しており、機動性の高いワークフローと待ち時間短縮に対する消費者の嗜好によって推進されています。2024年12月の診療報酬表(nomenclatore tariffario)の改訂により償還が調和され、独立型センターが競争力のある価格設定を行えるようになりました。Affidea-ScreenPointのようなパートナーシップはAIの大規模展開を可能にしています。移動式検診ユニットは実在型施設を補完し、農村市場に浸透するとともにリスク層別検診イニシアチブを支援することで、インフラ面で充足されていない人口の間でイタリアマンモグラフィー市場のフットプリントを広げています。

注記: 全個別セグメントのシェアはレポート購入時に利用可能

地域分析

北部地域がイタリアマンモグラフィー市場需要の大部分を占めており、90%の検診遵守率と早期がん検出を誇っています。充実した病院ネットワークと高い可処分所得がデジタルシステムの普及を支えています。転移性発症はケースの5.1%と、プログラムの有効性を反映しています。調達動向はAI対応トモシンセシスを優先しており、民間保険会社は先進的画像診断の積極的な償還を行い、ベンダーの収益可視性を高めています。

中部イタリアは中程度の普及率を示していますが、農村部で不足している地域もあります。トスカーナ州の移動式イニシアチブにより移動費用が95,000ユーロ削減され、炭素排出量が35トン削減され、他の県への拡張可能性が実証されました。地域当局は遠隔放射線サービスを統合してサブ専門医へのアクセスを拡大しており、ロンバルディア州とピエモンテ州にまたがるAuxologicoの広域的な存在感は、一貫したサービス提供に対する民間セクターの貢献を示しています。

南部地域および島嶼部は60%の遵守率と7.8%の転移率で遅れをとっています。PNRRの資金は機器展開と一次医療インターフェースを強化するための480の地域運営センターを優先しています。移動式フリートと官民パートナーシップがキャッチアップ成長を約束し、2031年までのイタリアマンモグラフィー市場全体の中で南部を最も急速に拡大するサブ市場として位置づけています。

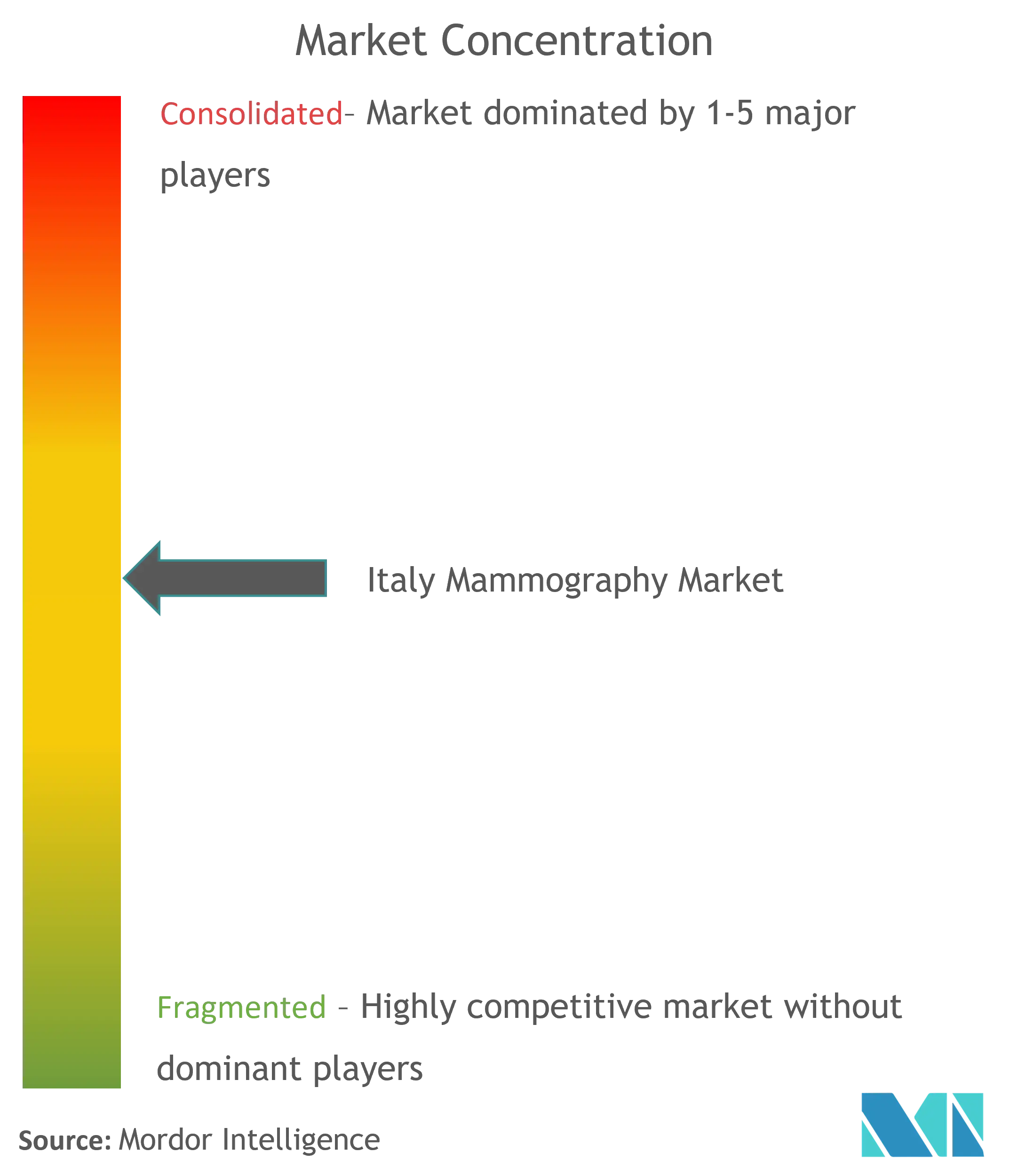

競争環境

イタリアマンモグラフィー市場の競争は中程度に分散しています。Hologic、GE HealthCare、Siemens Healthineerは、幅広い製品ポートフォリオ、サービス契約、およびMDR準拠パイプラインを通じてシェアを固めています。AI中心の専門企業であるScreenPoint Medical、Lunit、iCADは、優れたアルゴリズム感度によって病院の試験を勝ち取っており、多くの場合ベンダー中立型プラグインとして提供されています。国内企業のIMS GiottoとMetaltronicaは地域密着型サポートと地域固有の入札を活用しており、後者のECR 2024でのCybeleマルチモーダルリリースがそのニッチを強化しています。

戦略的協業が差別化を左右しています。HologicとBayerのアライアンスは、イメージングと注射ワークフローを整合させたターンキーコントラスト強調パッケージを提供しています。iCADはKoiosと提携してマルチモダリティAIを統合し、マンモグラフィーと超音波を橋渡ししています。ベンダーはPNRR調達サイクルに合わせてクラウドアナリティクス、サービスとしてのソフトウェアライセンス、および柔軟なファイナンシングをバンドルすることが増えており、イタリアマンモグラフィー市場の将来の動態を形成しています。

参入障壁はMDR認証コストおよびエネルギー効率の高い機器を要求するEUグリーン調達指令から生じており、資本力のある既存企業に有利です。それにもかかわらず、規制負担の軽いAIソフトウェアプロバイダーはOEM統合を通じて急速にスケールアップでき、各層間に競争上の緊張をもたらしています。

イタリアマンモグラフィー業界リーダー

Koninklijke Philips NV

Fujifilm Holdings Corporation

Siemens Healthineers AG

Carestream Health Inc.

GE Healthcare

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Laife ReplyおよびIEOが、検診ワークフローにおける放射線科医支援のためのAIエージェントネットワークを立ち上げ。

- 2024年2月:FujifilmがECR 2024でAMULET SOPHINITYマンモグラフィーシステムをデビュー、患者の快適性が向上。

- 2023年6月:MITのMiraiモデルがデジタルマンモグラムを使用した5年間リスク予測を実証。

イタリアマンモグラフィー市場レポートの範囲

レポートの範囲によれば、マンモグラフィーとは、悪性腫瘍の存在を確認するために乳房組織を検診するために使用される標準的な診断および検診技術を指します。このプロセスでは、乳がんの早期発見のために低エネルギーX線を使用します。イタリアマンモグラフィー市場は、製品タイプ(デジタルシステム、アナログシステム、乳房トモシンセシス、その他の製品タイプ)およびエンドユーザー(病院、専門クリニック、診断センター)別にセグメント化されています。レポートは上記セグメントの金額(百万USD)を提供します。

| デジタルシステム |

| アナログシステム |

| 乳房トモシンセシス |

| その他の製品タイプ |

| 病院 |

| 専門クリニック |

| 診断センター |

| 移動式検診ユニット |

| 製品タイプ別 | デジタルシステム |

| アナログシステム | |

| 乳房トモシンセシス | |

| その他の製品タイプ | |

| エンドユーザー別 | 病院 |

| 専門クリニック | |

| 診断センター | |

| 移動式検診ユニット |

レポートで回答される主要な質問

イタリアマンモグラフィー市場の規模はどれほどですか?

イタリアマンモグラフィー市場の規模は2026年に1億1,570万USDに達し、8.55%のCAGRで成長し、2031年までに1億7,439万USDに達する見込みです。

最も急速に成長している製品セグメントはどれですか?

乳房トモシンセシスは、高密度乳房組織での優れた検出により8.98%のCAGRで前進しています。

イタリアマンモグラフィー市場の主要プレイヤーは誰ですか?

Koninklijke Philips NV、Fujifilm Holdings Corporation、Siemens Healthineers AG、Carestream Health Inc.およびGE Healthcareがイタリアマンモグラフィー市場で事業を展開する主要企業です。

なぜ診断センターはシェアを拡大しているのですか?

効率化されたワークフロー、待ち時間の短縮、および調和された償還制度が、患者の専門センターへの移行を促進しています。

最終更新日: