イタリア磁気共鳴画像診断市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

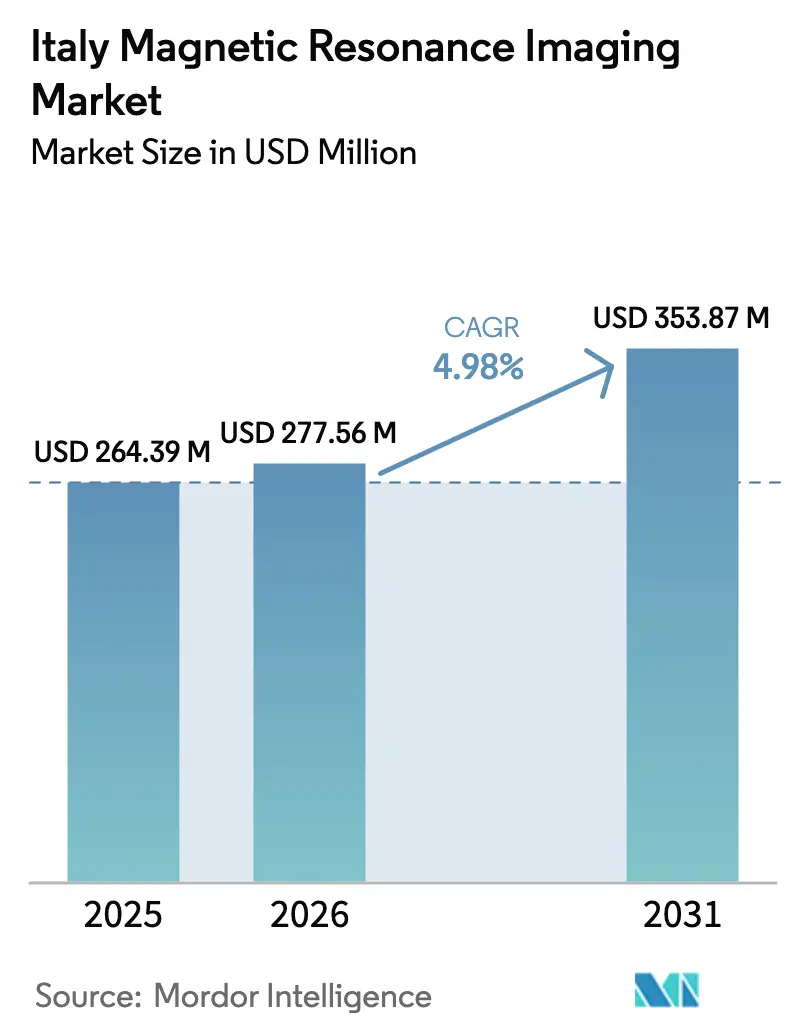

| 基準年の市場規模 (2025) | 264.39 百万米ドル |

| 市場規模 (2026) | 277.56 百万米ドル |

| 市場規模 (2031) | 353.87 百万米ドル |

| 成長率 (2026 - 2031) | 4.98% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア磁気共鳴画像診断市場分析

2026年におけるイタリアMRI市場規模は2億7,756万USDと推定され、2025年の2億6,439万USDから成長し、2031年には3億5,387万USDに達する見通しで、2026年から2031年にかけてCAGR 4.98%で拡大します。成長は三つの柱に支えられています。すなわち、国家復興・強靭化計画(PNRR)、急速に進む高齢化人口動態、そしてスキャン時間を短縮し臨床適応を拡大する継続的な技術革新です。がんおよび神経変性疾患の罹患率の上昇により、高解像度・非電離放射線画像診断への需要は上昇曲線を描き続けており、価値基準調達モデルは病院がヘリウム集約型機器をエネルギー効率の高いプラットフォームへ更新することを促進しています。ポータブルスキャナーは医療過疎地域における地理的アクセスを拡大し、AI対応ワークフローツールが患者スループットを向上させることで、MRI人材不足を部分的に補っています。

主要レポートのポイント

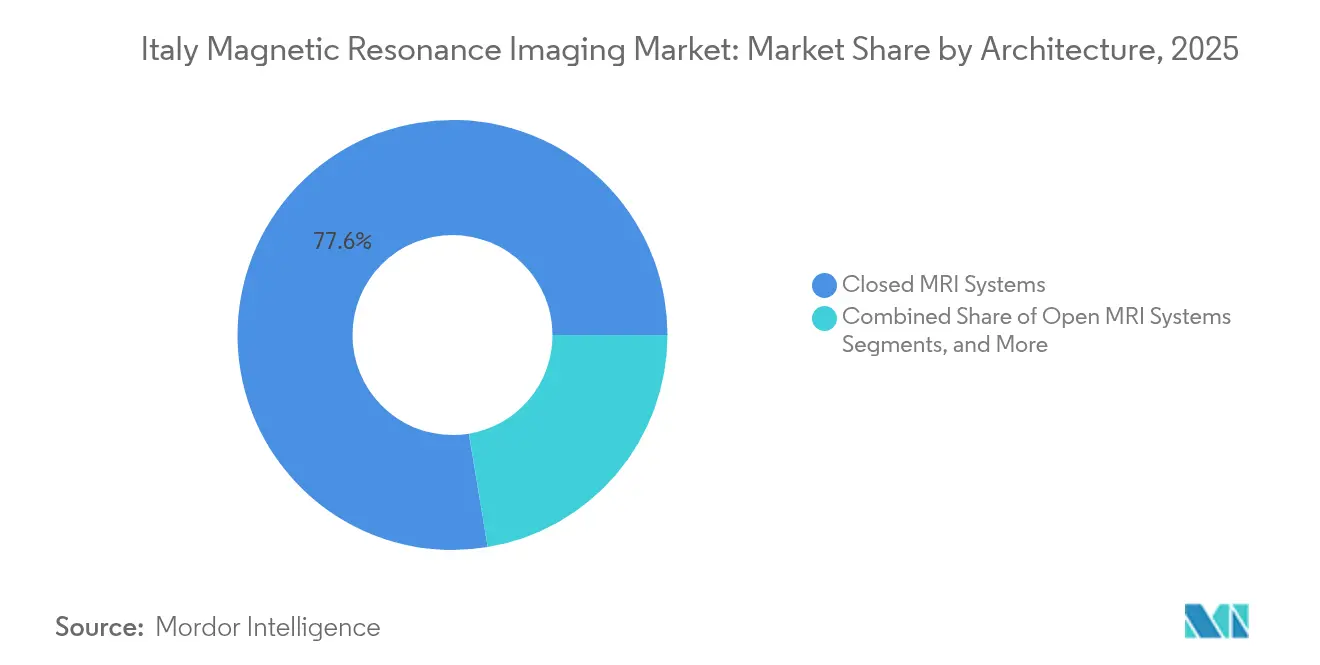

- アーキテクチャ別では、閉鎖型MRIシステムが2025年のイタリアMRI市場シェアの77.62%をリードしており、ポータブルMRIシステムは2031年にかけてCAGR 5.32%で拡大する見込みです。

- 磁場強度別では、中磁場(0.5〜1.5 T)装置が2025年のイタリアMRI市場規模の47.65%を占め、超高磁場(3 T超)装置は2031年にかけてCAGR 5.58%で拡大すると予測されています。

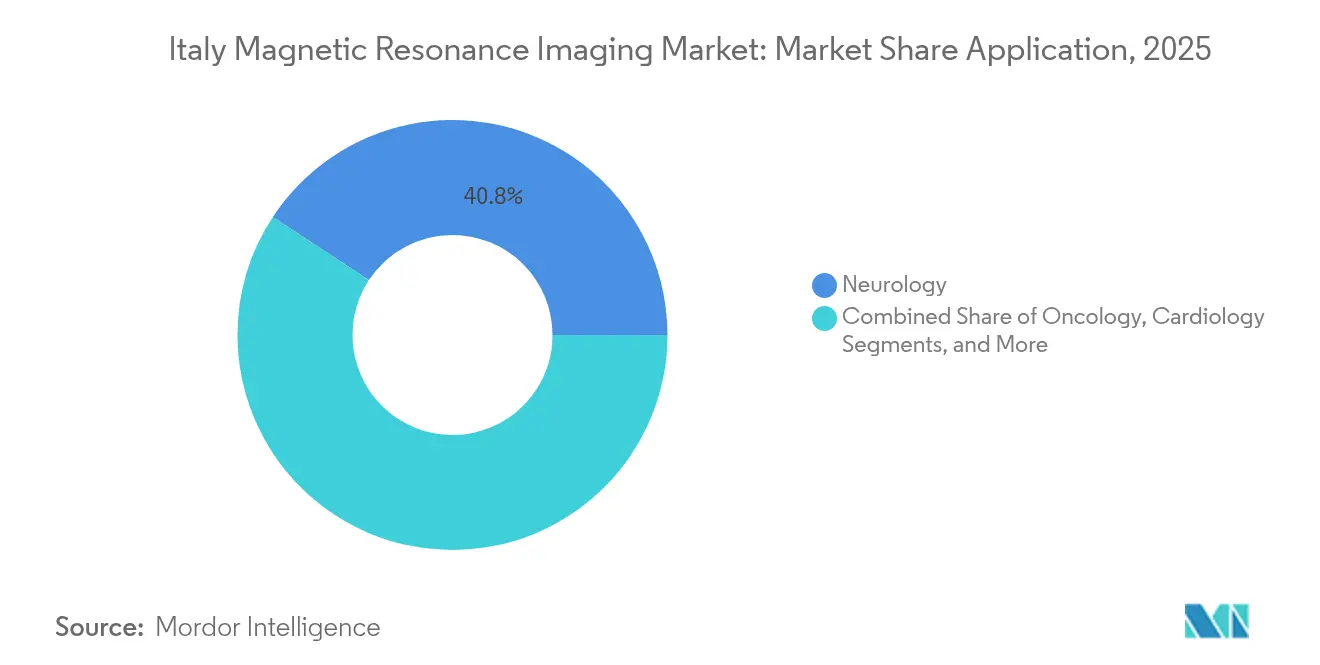

- アプリケーション別では、神経学が2025年のイタリアMRI市場シェアの40.75%を占め、腫瘍学は2031年にかけて最速のCAGR 5.93%で拡大する軌道にあります。

- エンドユーザー別では、病院が2025年のイタリアMRI市場規模の66.80%を占め、診断画像センターは2031年にかけてCAGR 5.49%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア磁気共鳴画像診断市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 慢性疾患画像診断需要の増加 | +1.2% | 全国規模、北部地域に集中 | 中期(2〜4年) |

| MRI更新に向けた国家復興・強靭化計画(PNRR)の設備投資 | +1.8% | 全国規模、医療過疎の南部地域を優先 | 短期(2年以内) |

| MRIにおける技術革新のブレークスルー | +0.9% | 全国規模、主要都市部での早期採用 | 長期(4年以上) |

| 医療費支出の着実な成長と近代化 | +0.7% | 全国規模、実施における地域差あり | 中期(2〜4年) |

| MRIの臨床適応の拡大 | +0.8% | 全国規模、専門センターが採用を主導 | 中期(2〜4年) |

| 患者中心・非電離放射線診断への移行 | +0.6% | 全国規模、患者啓発キャンペーンにより推進 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

MRI更新に向けた国家復興・強靭化計画(PNRR)の設備投資

イタリアの1,944億ユーロ規模のPNRRは、病院設備の近代化に前例のない資金を投入しており、老朽化したスキャナーの即時交換を促す短期調達の機会を生み出しています[1]Italia Domani、「国家復興・強靭化計画(Piano Nazionale di Ripresa e Resilienza)」、閣僚評議会議長府、italia-domani.gov.it。建設コストのインフレにより、地域病院の目標数が1,350施設から936施設に削減されたにもかかわらず、依然として数百件の新規MRI設置に相当します。補完的な「ピアノ・トランジツィオーネ5.0」は、エネルギー消費を少なくとも3%削減した施設に対して127億ユーロの税額控除を付与し、事実上ゼロ蒸発損失磁石への補助金として機能します。これらの措置は、特に従来から画像診断能力が不足していた南部地域において、設備購入の意思決定を加速させています。

慢性疾患画像診断需要の増加

65歳以上が人口の24%を超える高齢化が、神経学、腫瘍学、循環器学全域にわたるMRI利用を促進しています。アルツハイマー病の有病者数はすでに413,715人を超えており、スキャナーへの負荷を増大させる神経画像プロトコルを牽引しています。年間がん罹患者数は2022年に390,700件に達し、2025年までにさらに15%増加する見通しであり、精密なステージング・経過観察画像診断への需要が高まっています。AIを活用した再構成ツールにより、スキャン時間が最大30%短縮され、画像品質を損なうことなく1日あたりの撮影件数を増加させることが可能になっています。

MRIにおける技術革新のブレークスルー

イノベーションは、ヘリウムフリー磁石、ゼロクリック計画、超高磁場研究プラットフォームを中心に展開されています。Siemens Healthineersは、設置制約を緩和しライフサイクルコストを大幅に削減する、実質的にヘリウムフリーの1.5 Tシステムを導入しました[2]Siemens Healthineers、「実質的にヘリウムフリーのMRI:持続可能な画像診断の未来」、siemens-healthineers.com。PhilipsとNVIDIAは、病理検出を自動化してターンアラウンド時間をさらに改善する基盤的AIモデルを共同開発しています。ピサ大学では、7 T画像診断が、デジタルサブトラクション血管造影と比較して血管パラメータの84%の検出率を示し、超高磁場技術の臨床的可能性を裏付けました。

MRIの臨床適応の拡大

全身プロトコルは現在、従来の画像診断よりも高い感度で、造影剤なしに転移性前立腺がんの管理を支援しています。AI強化心臓スキャンは不整脈リスクを予測し、アブレーション戦略を精緻化します。MRI適合ロボットツールは、ミラノのオスペダーレ・サン・ラファエレにおける早期採用が示すように、リアルタイムの神経外科ナビゲーションを実現しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高額な機器・ライフサイクルコスト | -1.4% | 全国規模、南部で深刻 | 短期(2年以内) |

| 遅延・断片化した償還承認 | -0.8% | 全国規模、地域差あり | 中期(2〜4年) |

| MRI訓練を受けた人材の不足 | -1.1% | 全国規模、地方部で深刻 | 長期(4年以上) |

| ヘリウムおよびエネルギー価格の不安定性 | -0.7% | 全国規模、既存システムに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な機器・ライフサイクルコスト

新型スキャナーの価格は100万〜300万USDの範囲であり、保守契約は年間で購入価格の8〜12%を占めます[3]DirectMed Imaging、「MRI所有の総コスト」、directmedparts.com。ヘリウム充填価格は10年間で250%高騰しており、老朽化した磁石の年間支出は28,000〜36,000USDに達しています。イタリアの放射線科部門におけるエネルギー監査では、MRI装置が214.6 kWhの日常的な部門電力消費の24%を占めており、病院予算を圧迫しています。

MRI訓練を受けた技師および放射線科医の不足

2019年から2022年にかけて11,000人以上の医師が国民保健サービスを離職し、放射線科部門は人員不足に陥っています。技師の欠員率は2024年に18.1%まで上昇し、2021年の水準の約3倍となり、患者の待ち時間を長引かせています。採用難はキャリア開発の機会が少ない地方地域で最も顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アーキテクチャ別:ポータブルの革新が従来型の優位性に挑戦

閉鎖型スキャナーは2025年のイタリアMRI市場シェアの77.62%を維持しており、腫瘍学および神経学における画像品質、多チャンネルコイル、高い診断信頼性が評価されています。ポータブル装置のイタリアMRI市場規模は現在は小規模ながら急速に拡大しており、ポータブルプラットフォームは2026年から2031年にかけてCAGR 5.32%を記録すると予測されています。採用は、空間およびヘリウムロジスティクスが従来の円筒型設計を制限する救急部門や農村部クリニックで最も速く進んでいます。メーカーはAI再構成を統合して画像品質を向上させており、閉鎖型システムとの性能差を縮小しています。

ポータブルスキャナーは、患者の移動距離が全国平均を超えるカラブリアおよびシチリアにおいて、公平なアクセスというイタリアの目標を支援しています。Esaoteのマニフィコ・オープンおよびO-scanシステムは、永久磁石と低騒音を活用してユーザーの快適性を高めています。病院は腫瘍学紹介の急増に対応するためモバイルトレーラーも導入しています。グローバルベンダーがニッチなポータブル革新企業を買収してポートフォリオを拡充するにつれ、市場集約が進む可能性があります。

磁場強度別:中磁場の優位性の中で超高磁場が勢いを増す

中磁場(0.5〜1.5 T)プラットフォームは2025年のイタリアMRI市場規模の47.65%を占め、脳・脊椎・関節の日常的な画像診断のワークホースとして機能し続けています。イタリアMRI市場シェアの優位性は、臨床的汎用性と比較的低い運用コストに起因しています。それにもかかわらず、超高磁場(3 T超)システムは、先進的な神経腫瘍学プロトコルおよびロンバルディアとトスカーナへの研究資金の流入に後押しされ、CAGR 5.58%で成長すると予測されています。

7 Tでは、臨床医は優れたコントラスト対ノイズ比と微小血管の可視化を実現し、皮質微小出血と微妙な海馬硬化症の検出を支援します。コストは依然として主要な障壁ですが、PNRR のインセンティブが特定のアカデミックセンターのビジネスケースを変える可能性があります。中磁場スキャナーは静的ではなく、ベンダーは高磁場の解像度を模倣するAI駆動シーケンスを追加しており、地域病院における当システムの競争力を維持しています。

アプリケーション別:腫瘍学の加速が神経学のリーダーシップに挑戦

神経学は2025年のイタリアMRI市場シェアの40.75%を維持しており、アルツハイマー病の監視および脳血管評価に支えられています。腫瘍学は2031年にかけて最速のCAGR 5.93%を記録するセグメントと予測されており、前立腺がんおよび乳がんの日常的な転移精査における全身MRIの採用が後押ししています。循環器および筋骨格の適応は、取得時間を短縮してレポート作成を自動化するAIアルゴリズムに支えられ、安定した件数を維持しています。

イタリアMRI産業では、腫瘍学需要が三次センターを超えて拡大しており、民間クリニックはAIトリアージレポートを組み合わせた全身腫瘍学スキャンを提供するようになっています。ガドリニウム造影剤の必要性を排除する合成MRI技術は、早期悪性病変検出において93%の感度を達成しました。保健当局はモダリティの適切性を奨励し、臨床的に適応がある場合には腫瘍学経路におけるMRI利用を支持しています。

エンドユーザー別:診断センターが外来シフトを活用

病院は2025年に売上の66.80%を堅持しており、24時間365日の救急ニーズと多職種による症例管理を反映しています。それでも、独立系画像センターは外来手技移行政策および日帰り診断に対する支払者インセンティブに後押しされ、最速のCAGR 5.49%を記録する見込みです。サービス差別化は、当日レポート、患者に優しい予約アプリ、透明な価格設定を中心に展開されています。

外来患者の浸透率は全国の先進画像診断件数の48%にすでに達しており、大都市のミラノおよびローマではさらに高い水準にあります。病院は市場シェアを維持するため、画像診断部門を収益分配型ジョイントベンチャーとして切り離す動きに対応しています。研究機関は実験的プロトコルと早期フェーズのデバイス試験に注力し、より広範なイタリアMRI市場における主要なオピニオンリーダーとして機能しています。

地域分析

ロンバルディア、ヴェネト、エミリア=ロマーニャがイタリアMRI市場発展の先進層を担い、堅固な地域GDPと密な病院ネットワークから恩恵を受けています。これらの地域は超高磁場設置の大半を占め、多国籍ベンダーとのAIパイロットの拠点として機能しています。ローマとトスカーナは中間層を形成し、高い研究アウトプットと適度な資金制約のバランスを保っており、オスペダーレ・サン・ラファエレなどの主要センターは査読論文に定期的に掲載され、多国籍臨床試験を受け入れています。

対照的に、シチリア、カラブリア、カンパニアは依然として人口当たりのスキャナー密度が低い水準にあります。2024年の地方自治分権法は、すでに十分な資金を持つ地域により大きな予算権限を委譲することで、この南北格差を拡大させる可能性があります。しかし、PNRRの配分基準では社会経済的不利に高い重みが置かれており、数十年ぶりに南部地方への資本投入をもたらす可能性があります。サルデーニャのアウ・サッサリ病院が6カ月で3,000件の患者アクセスを記録する造影マンモグラフィを導入したことは、高度な画像診断を採用する準備が整っていることを示す早期の証左です。

トスカーナのヴァッレ・デル・セルキオにおけるモバイル多目的検診ユニットは患者移動による排出量を97%削減し、ITを活用したアウトリーチが地理的格差を補える可能性を示しています。地域大学は北部の専門医が南部の検査を一夜にして読影できるテレラジオロジープールを調整し、人材不足を緩和しています。予測期間にわたって、公平なイタリアMRI市場の成長は、機器購入と人材・デジタルインフラへの並行投資を整合させることにかかっています。

競合情勢

市場集中は中程度を維持しています。Siemens Healthineers、GE HealthCare、Philipsは、統合されたハードウェア・ソフトウェアエコシステムと長期管理サービス契約を通じて、プレミアム入札を集合的に支配しています。国内チャンピオンのEsaoteは、緊密なローカル関係とカスタマイズされたサービスバンドルを活用し、四肢用および開放型システムにおけるシェアを維持しています。Braccoは造影剤を供給するとともに、収益源を多様化するためにAI分析に参入しています。

戦略的イニシアチブはますます価値基準画像診断を中心に展開されています。Siemens Healthineersがナント大学病院と締結した5,500万ユーロの合意——実質的にヘリウムフリーのスキャナーと成果連動型価格設定を含む——は、イタリアの保健当局にも複製される可能性が高いテンプレートを設定しました。PhilipsとNVIDIAのパートナーシップは、ゼロクリックプロトコルと自動トリアージを約束する独自基盤モデルを構築し、磁場強度を超えた差別化を実現しています。

新興ディスラプターとしては、コベリスクリニックへの設置により中磁場システムにおける競争的な価格圧力を示したUnited Imagingや、スキャン計画および後処理をターゲットとする複数のAIソフトウェアスタートアップが挙げられます。サプライチェーンの強靭性、特にヘリウム調達は新たな競争の場となっており、ヘリウム消費量が無視できるほど少ないと謳うベンダーは、エネルギーコスト上昇の中で優位性を獲得しています。予測期間を通じて、競争の激しさはハードウェア性能からエコシステムパートナーシップ、ワークフロー保証、持続可能性指標へとシフトする可能性が高いです。

イタリア磁気共鳴画像診断産業リーダー

GE Healthcare

Fujifilm Holdings Corporation

Koninklijke Philips NV

Siemens Healthcare AG

Canon Medical Systems Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年10月:Siemens HealthineersはAI主導の脳卒中ケアをヨーロッパ全域で強化する2,690万ユーロのUMBRELLAプロジェクトを共同主導し、複数のイタリア病院が参加しています。

- 2024年5月:United ImagingはコベリスクリニックにフルスイートMRIソリューションを設置し、ターンキーサービス契約を通じてイタリアでの事業展開を拡大しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、イタリア全土の病院、画像診断センター、研究機関に設置されている、固定式または移動式、低磁場から超高磁場まで、新たに製造されたすべての人体診断用MRIスキャナーをイタリアのMRI市場と定義している。レディユニットとして輸入されたシステム、およびOEMキットから現地で組み立てられたシステムは、臨床サービスが開始された時点でカウントされる。

除外範囲:動物用スキャナー、再生機器、アフターサービス契約、単体のコイルや造影剤はカウントされない。

セグメンテーションの概要

- アーキテクチャ別

- 閉鎖型MRIシステム

- 開放型MRIシステム

- 磁場強度別

- 低磁場(0.5 T未満)

- 中磁場(0.5〜1.5 T)

- 高磁場(1.5〜3 T)

- 超高磁場・超々高磁場(3 T超)

- アプリケーション別

- 神経学

- 腫瘍学

- 循環器学

- 消化器学

- 筋骨格

- その他アプリケーション

- エンドユーザー別

- 病院

- 診断画像センター

- 研究機関

詳細な調査方法とデータの検証

一次調査

アナリストは、北、中央、南のイタリア人放射線科医、生物医学技師、調達担当者と体系的な電話会議を行った。彼らからのインプットにより、典型的なスキャナーの寿命、PNRR資金調達後の分野別強度の構成シフト、1.5Tと3Tモデルの平均販売価格などが明らかになり、デスクワークから引き出した仮定を微調整することができた。

デスクリサーチ

我々はまず、OECD医療機器統計、ISTAT貿易コード、イタリア保健省調達速報などのオープンデータセットを用いて、MRIシステムの設置ベースと年間輸入フローをマッピングすることから始めた。AIICやEU MedTechの業界団体ダイジェスト、スキャン利用に関する査読付き論文、企業の10-K提出書類が、価格と買い替えサイクルの手がかりを加えた。特にD&B HooversとDow Jones Factivaのような有料のデータベースは、主要なサプライヤーの収益分配を提供した。その他多くの公開・購読ソースもクロスチェックのために検討した。

マーケット・サイジングと予測

トップダウン・モデルにより、手技量、スキャン対スキャナー比率、平均稼働時間から年間需要を再構築し、ボトムアップ・サプライヤーの選択的なロールアップとチャネル・チェックにより検証した。主要な変数には、慢性疾患の流行、国家復興計画の下での資本支出サイクル、ユーロドルの動き、入札リードタイム、総設置台数における高磁場システムのシェアなどが含まれる。これらのドライバーに固定され、専門家のコンセンサスによって方向性が確認された多変量回帰を用いて予測する。ボトムアップカウントのギャップは、輸入額トレンドからの中点推定値で埋める。

データ検証と更新サイクル

アウトプットは3段階のレビューを通過し、外部ベンチマークに対する異常が再接触のきっかけとなる。報告書は年1回更新され、大規模な入札や為替変動によって基準値が大きく変動した場合は、中間更新が発表される。

イタリアMRIのベースラインが信頼される理由

企業が独自のスコープ、価格前提、更新周期を選択するため、公表される数値はしばしば異なる。私たちの規律ある変数セットと毎年の再較正は、ベースラインを安定させ、かつ迅速に対応します。

主要なギャップドライバーは、他社がモバイルユニットを削減したり、サービス収入をハードウェアの合計に組み込んだり、為替レートを過去の水準で凍結したりした場合に発生する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 2億6440万米ドル(2025年) | モルドール・インテリジェンス | - |

| 1億7540万米ドル(2024年) | 地域コンサルタントA | オープンスキャナーとモバイルスキャナーの省略 |

| 2億3,550万米ドル(2024年) | 業界誌B | 2020年ユーロ平価と定価を使用 |

| 12億米ドル(2024年) | インダストリー・データ・パブリッシャーC | サービス収入と対照的なメディア収入が加わる |

この比較は、スコープの広さと価格の扱いがいかに合計を左右するかを示している。モルドールインテリジェンスは、設備収入のみを中心とし、変数を現場の声で検証し、毎年更新することで、意思決定者が追跡して再現できるバランスの取れた透明性の高いベースラインを提供している。

レポートで回答される主要な質問

イタリア磁気共鳴画像診断市場の規模はどのくらいですか?

イタリア磁気共鳴画像診断市場規模は2026年に2億7,756万USDに達し、CAGR 4.98%で成長して2031年までに3億5,387万USDに達すると予測されています。

どのアーキテクチャセグメントが最も速く成長していますか?

ポータブルMRIシステムは、ゼロヘリウム設計に支えられ、2031年にかけてCAGR 5.32%が見込まれています。

イタリア磁気共鳴画像診断市場の主要プレーヤーは誰ですか?

GE Healthcare、Fujifilm Holdings Corporation、Koninklijke Philips NV、Siemens Healthcare AG、Canon Medical Systems Corporationがイタリア磁気共鳴画像診断市場で事業を展開する主要企業です。

市場成長を制限する主な課題は何ですか?

高い取得コスト、人材不足、ヘリウム価格の不安定性が主要な障壁であり、CAGR予測から最大1.4パーセントポイントを削減する可能性があります。

最終更新日: