イタリアの体外診断市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.73 十億米ドル |

| 市場規模 (2026) | 3.89 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 4.35% CAGR |

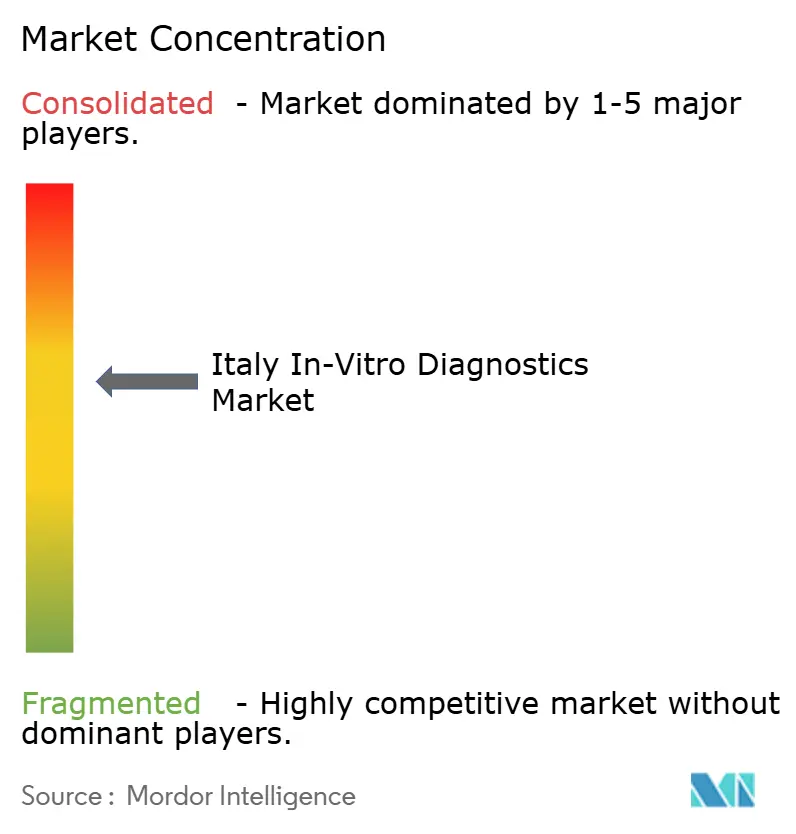

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアの体外診断市場分析

イタリアの体外診断市場規模は2025年に37億3,000万米ドルと評価され、2026年の38億9,000万米ドルから2031年には48億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは4.35%である。慢性疾患の有病率の上昇、予防的健康スクリーニングの着実な進展、および所要時間を短縮し検査メニューを拡大する先進的な分子プラットフォームの急速な普及により、成長が持続している。EU IVDRとの規制整合は短期的な認証コストを増加させているが、予測期間にわたって製品品質と患者安全性を向上させることが期待されている。技術の収束、特にマイクロフルイディクスと人工知能の組み合わせは、サンプル量の要件を低減しながら診断精度を高め続けており、このトレンドは腫瘍学に特化したリキッドバイオプシーおよびマルチプレックスPCRアッセイにおいて最も顕著に見られる。一方、地域当局が病院ネットワークの容量制約を緩和するために診断をプライマリケアおよび在宅環境に近づけようとしていることから、ポイント・オブ・ケア(POC)ソリューションへの需要が加速している。

主要レポートのポイント

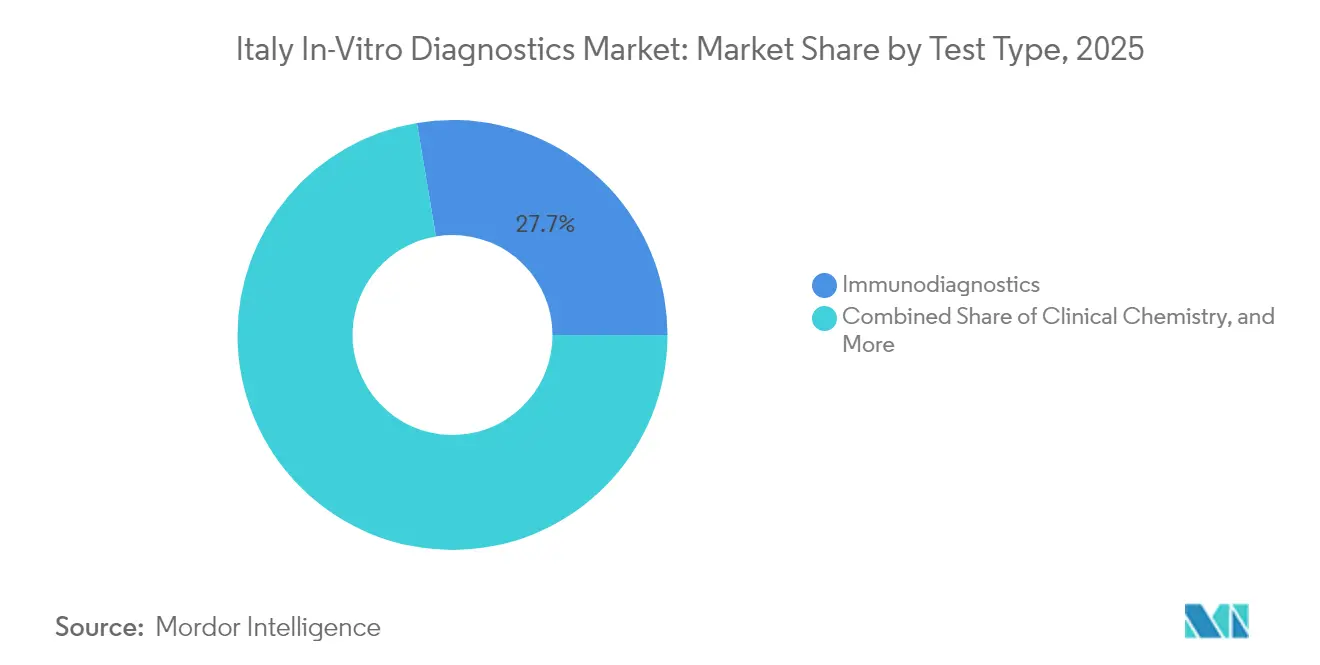

- 検査タイプ別では、免疫診断が2025年に27.65%の収益シェアをリードし、分子診断は2031年までに7.66%のCAGRで進展すると予測されている。

- 製品別では、試薬・消耗品が2025年のイタリアの体外診断市場規模の64.32%を占め、2031年まで5.78%のCAGRで成長している。

- 使用可能性別では、使い捨て機器が2025年に市場の71.18%を占め、2031年まで5.77%のCAGRで拡大している。

- 検査モード別では、検査室ベース診断が2025年のイタリアの体外診断市場シェアの80.35%を占め、ポイント・オブ・ケアプラットフォームは8.16%のCAGRで上昇している。

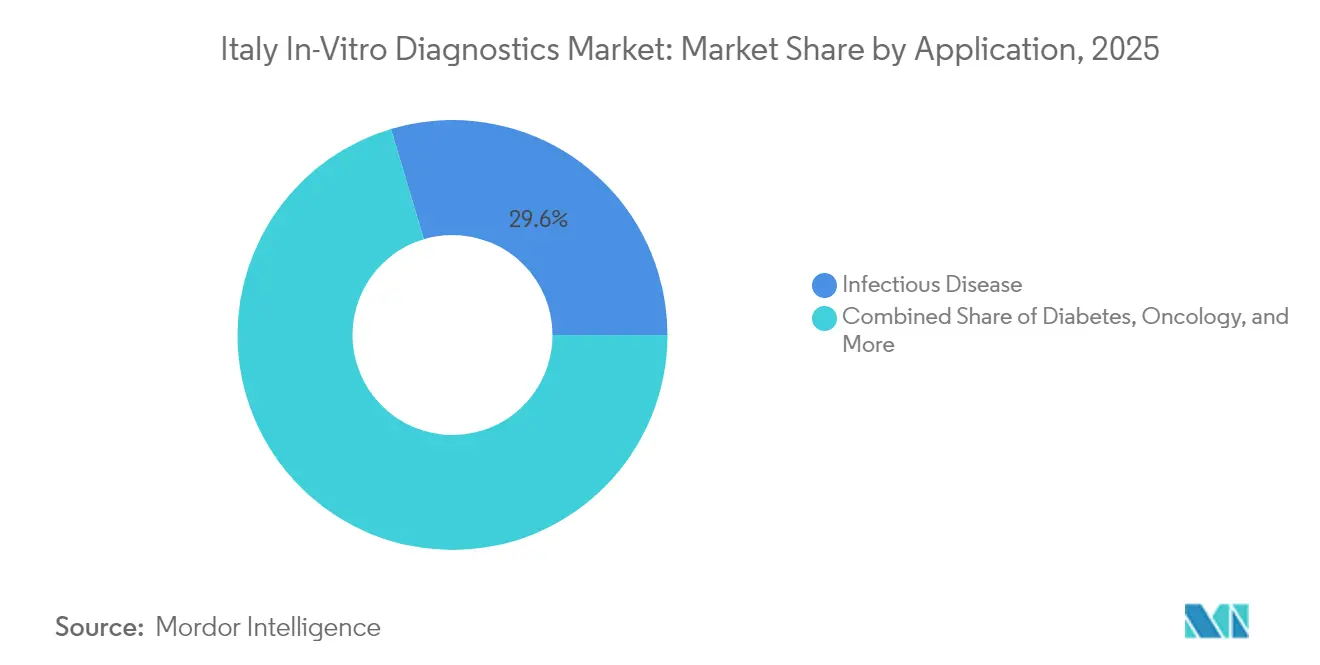

- 用途別では、感染症検査が2025年の収益の29.62%を占め、腫瘍学診断は7.96%のCAGRで最も急成長しているセグメントである。

- エンドユーザー別では、病院・クリニックが2025年の売上の51.55%を占め、独立系診断検査室が6.09%のCAGRで最も急速な成長を記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアの体外診断市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患・生活習慣病の負担増大 | +1.8% | 国内全体;北部で有病率が高い | 長期(4年以上) |

| 分子診断・免疫診断における急速な技術革新 | +1.2% | 国内全体;都市部中心 | 中期(2~4年) |

| プライマリケア・在宅環境へのポイント・オブ・ケア検査の拡大 | +0.9% | 国内全体;南部を重点 | 中期(2~4年) |

| デジタル検査室近代化に向けた政府・EUの投資プログラム | +0.7% | 国内全体;北部での早期展開 | 短期(2年以内) |

| 精密医療・コンパニオン診断の普及拡大 | +0.5% | 北部地域・学術拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性疾患・生活習慣病(糖尿病、心血管疾患、がん)の負担増大

慢性疾患はイタリアの人口の増加する割合に影響を与えており、2024年には390万人の住民が糖尿病を抱え、心血管疾患が死亡原因の第1位であり続けている[1]bioMérieux、「ユニバーサル登録文書2024年」、biomerieux.com。症例数の増加により、持続的血糖モニタリング、高感度心臓マーカーアッセイ、および1回の検査で複数のリスク因子をプロファイルするマルチパラメータパネルへの需要が高まっている。支払者は診断を年間200億ユーロを超える治療費を抑制するための手段と見なし、早期発見ツールへの有利な償還を促進している。検査室では代謝マーカーと炎症マーカーを同時に分析する統合プラットフォームの導入が進んでおり、試薬を節約しながら患者の層別化を改善している。この長期的な疫学的変化は、定期検査量の着実な増加を支え、イタリアの体外診断市場全体で試薬需要を安定させている。

分子診断・免疫診断における急速な技術革新

次世代シーケンシングおよびマルチプレックスPCRは、三次医療センターでの日常的な使用に適したコストおよびスループットの閾値に達し、結果判明までの時間を短縮し、より広範な遺伝子パネルを可能にしている。マイクロフルイディクスカートリッジは現在より少量のサンプルを処理しており、小児科および腫瘍学生検において重要な利点となっている。イタリアの検査室は、腫瘍学、敗血症、および抗菌薬耐性パネル向けにCOVID-19時代のPCR機器を転用しており、システム稼働率を高め、検査あたりのコストを低減している。免疫診断は、1時間あたり最大240件の検査を自動化する化学発光プラットフォームの恩恵を受け、生殖能力、甲状腺、および自己免疫マーカーへのメニューを拡大している。ゲノムデータとプロテオミクスデータが収束するにつれ、臨床医は個別化医療プロトコルに組み込まれるより豊富な洞察を得ており、分子アッセイの市場平均を上回る成長を持続させている。

プライマリケア・在宅環境へのポイント・オブ・ケア検査の拡大

POCの普及は、慢性疾患患者の移動負担を軽減する分散型検査が求められる南イタリアの医療過疎地域で最も強い。ハンドヘルド型ラテラルフローおよび等温増幅機器は現在、インフルエンザ、RSV、および連鎖球菌の結果を20分以内に提供し、迅速な治療判断を支援している。接続モジュールは暗号化されたデータを地域の検査室ハブに転送し、品質監視を確保するとともに縦断的な患者記録を作成している。スマートフォンベースのリーダーはイタリアの83%のモバイル普及率を活用して診断を在宅ケアに拡大しており、高齢患者の監視を担うコミュニティナースに採用されているモデルである。クラウドダッシュボードを持つベンダーは、臨床医にリアルタイムの集団レベルのサーベイランスデータを提供することで競争上の優位性を獲得している。

デジタル検査室近代化に向けた政府・EUの投資プログラム

国家復興・強靭化計画を通じて、イタリアは医療システムのアップグレードに156億3,000万ユーロ(178億5,000万米ドル)を充当しており、その一部が完全な検査室自動化ラインおよびミドルウェアの資金に充てられている。ロンバルディア州などの早期受益地域では、自動化の展開後に1日あたりのスループットが25%向上し、試薬廃棄が18%削減されたと報告している。欧州健康データ空間の下での並行するEUプロジェクトは、データ交換プロトコルの標準化を目指しており、国境を越えた遠隔診察や汎欧州疾患登録への扉を開いている。機器、試薬、AI分析、およびサポートサービスをバンドルできるメーカーは、調達機関が完全ソリューションの提供を優先するため、入札においてますます優先されている。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格かつ進化するEU IVDRの規制環境 | -0.7% | 国内全体;中小企業が最も大きな打撃を受ける | 中期(2~4年) |

| 地域別の償還遅延と予算制約 | -0.5% | 南部でより深刻 | 短期(2年以内) |

| 熟練した検査室人員の不足とトレーニングのギャップ | -0.3% | 国内全体;農村部での不足 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格かつ進化するEU IVDRの規制環境

IVDRは、ほとんどのアッセイをより厳格な臨床証拠ドシエおよび継続的な市販後サーベイランスを要求するより高リスクのクラスに再分類している。2024年までにIVDR認証に承認された認定機関はわずか12機関であり、申請のバックログが生じて製品の上市が遅れている[2]Confindustria Dispositivi Medici、「欧州の医療技術規制フレームワークにおける課題」、confindustradm.it。コンプライアンス費用は中小企業の年間収益の5~15%を吸収する可能性があり、新たな研究に資金を提供するよりもニッチな検査を撤退させる企業もある。大手多国籍企業はこの機会を利用して、文書化のアップグレードに苦労している国内同業他社を買収することでシェアを統合している。低リスクアッセイの移行期限は2029年まで延長されているが、市場アクセスの不確実性が近期の投資判断に重くのしかかっている。

地域別の償還遅延と予算制約

イタリアの20の州はそれぞれ独自の償還スケジュールを設定しており、6ヶ月から18ヶ月の承認遅延が生じている[3]Marcella Marletta、「イタリアにおける医療機器の国家HTA(医療技術評価)プログラムの確立」、researchgate.net。パンデミック後の支出見直しは急性期病床の確保を優先し、先進的な診断への資金配分を一時的に後退させた。国家HTA(医療技術評価)プログラムは評価基準の調和を目指しているが、人員配置の不均一さが採用タイムラインの不一致を引き起こしている。地域内の費用対効果の閾値に合わせた証拠パッケージと強固な地域アクセスチームを持つベンダーは収載の成功を加速させているが、新規参入者は特に予算上限が厳しい南部地域において困難な参入障壁に直面している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

検査タイプ別:分子革新が市場の多様化を加速

免疫診断は2025年の収益の27.65%を占め、甲状腺疾患、生殖能力、および感染症血清学の定期パネルを支えている。安定した償還環境と化学発光分析装置の広範な設置基盤がセグメントの成長を中一桁台の水準に固定している。分子診断は、より小さなベースから出発しているものの、次世代シーケンシングが参照検査室から三次病院へと移行し、腫瘍学の微小残存病変モニタリングへのカバレッジを拡大するにつれ、7.66%のCAGRを描いている。分子アッセイに帰属するイタリアの体外診断市場規模は、シンドローム性呼吸器パネルの拡大とリキッドバイオプシーの普及を反映して、2025年から2030年の間に倍増すると予想されている。収束トレンドにより、核酸検出と免疫捕捉技術を組み合わせたマルチプレックスプラットフォームが登場し、検査室はメニューを拡大しながら機器群を統合できるようになっている。

COVID-19インフラ(高スループットPCRサイクラーおよび自動抽出装置)は現在、性感染症および抗菌薬耐性検査に転用されており、稼働率を高めている。イタリアのスタートアップ企業は、試薬量を大幅に削減するマイクロフルイディクスチップ製造において革新を進めており、予算を意識した地域医療システムにとって魅力的である。免疫診断サプライヤーは神経変性疾患や新興人獣共通感染症を対象とした高感度アッセイで対応し、分子ベンダーはアッセイとバイオインフォマティクスをバンドルした提供物で腫瘍学センターを獲得しようとしている。このような動態が技術の多元主義を強化し、イタリアの体外診断市場内でのセグメント横断的な協力を促進している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品別:機器アップグレードの中で試薬が収益の首位を維持

試薬・消耗品は2025年の売上高の64.32%を生み出しており、このシェアはサプライヤーのキャッシュフローを安定させる繰り返し需要パターンによって支えられている。慢性疾患モニタリングにおける検査量の増加がロットサイズを拡大し、検査室が大量購入割引を交渉するのに役立っている。それでも、多くの分析装置のクローズドシステムの哲学はベンダーの価格決定力を維持し、しばしば60%を超える粗利益率を持続させている。機器・分析装置は、1時間あたり3,000本のチューブを処理できる自動化トラックシステムへの施設の近代化に伴い、6.37%のCAGRを記録しており、人員不足を緩和し、サンプルあたりのコストを低減している。ミドルウェアからAI対応意思決定支援まで及ぶソフトウェア・情報システムソリューションは最も高いマージンカテゴリーとして台頭しており、資本支出を運営予算に移行させる試薬レンタル契約の下でバンドルされることが多い。

完全検査室自動化ラインは大学病院で支持を集めており、手動処理エラーを20%削減している。クラウド提供の品質管理ダッシュボードは地域保健当局が検査室のパフォーマンスを監視するのに役立ち、この機能は新しいIVDR市販後サーベイランス規則とよく整合している。オープンプラットフォームの支持者はコスト削減のために試薬の相互運用性を推進しているが、サプライヤーがライフサイクル収益ストリームを優先するため、独自試薬戦略が依然として主流である。

使用可能性別:使い捨てフォーマットが病院の壁を越えてリーチを拡大

使い捨て機器は2025年の売上の71.18%を占め、感染管理ガイドラインと分散型サイトでの使いやすさに支えられている。ラテラルフローカートリッジは現在、妊娠やインフルエンザだけでなく、心臓トロポニンやC反応性タンパクもスクリーニングし、臨床的有用性を広げている。生分解性ポリマーの革新は環境への懸念に対応し、イタリアのいくつかの地域での廃棄物処理規制の強化に準拠している。再使用可能なプラットフォームは、小型化が困難なフローセル光学系に依存する血液学分析装置などの高複雑度検査において引き続き優位を占めている。再使用可能な光学リーダーと使い捨て核酸カートリッジを組み合わせたハイブリッドコンセプトは従来の境界を曖昧にし、救急部門でのオンデマンド検査をサポートしている。

エコデザインへの投資は再使用可能な機器にも浸透しており、スリープモードの省エネ機能や機器の寿命を延ばすモジュール式アップグレードが採用されている。サービス契約には、水と試薬の消費削減に焦点を当てた持続可能な運用条項がますます含まれるようになっている。使い捨て機器のイタリアの体外診断市場シェアは、在宅慢性疾患ケアプログラムがテレヘルスポータルに接続されたセルフテストストリップを組み込むにつれて、わずかに上昇すると予測されている。それでも、再使用可能なシステムは規模の経済とより深い分析能力のおかげで高スループット検査室を支え続けるだろう。

検査モード別:ポイント・オブ・ケアの勢いが検査室の優位性に挑戦

中央検査室は、規模の経済、包括的な品質システム、および高度な自動化のおかげで、依然として診断スループットの80.35%を処理している。検査室ベースのワークフローに関連するイタリアの体外診断市場規模は、成長が緩やかになるとしても2031年までに37億7,000万米ドルに達する見込みである。完全検査室自動化とトラック管理システムはサンプルの滞留時間を最大40%短縮し、人員不足を緩和して一貫性を高めている。8.16%のCAGRで拡大しているポイント・オブ・ケア検査は、15分以内にCLIA(臨床検査改善修正法)グレードの精度を提供するハンドヘルド型分子リーダーを活用し、救急・プライマリケアのアルゴリズムを再形成している。

カラブリア州とシチリア州の地域プログラムは、マルチプレックス呼吸器パネルを搭載したモバイルPOCバンを展開し、農村部の診断格差を縮小している。接続性により、結果が電子健康記録と国家サーベイランスネットワークに流れ込み、IVDRのトレーサビリティ要件を満たしている。検査室マネージャーはPOCコーディネーターと協力して品質管理を標準化し、オフサイト検査を認定サイクルに統合している。機器クラス全体でデータを調和させる統合ミドルウェアを提供するベンダーが調達において優先されている。

用途別:腫瘍学が感染症の既存優位性を上回る

感染症アッセイは2025年の収益の29.62%を占め、定期的な呼吸器パネルおよび性感染症検査に支えられている。最大16種の病原体を検出できるマルチプレックスシンドロームカートリッジは救急部門での治療判断を迅速化し、経験的な抗生物質使用を抑制している。7.96%のCAGRで進展している腫瘍学は、循環腫瘍DNAを分析して標的療法を誘導し微小残存病変を監視するリキッドバイオプシー検査の恩恵を受けている。AIFA(イタリア医薬品庁)の償還政策に組み込まれたコンパニオン診断要件は、標準的な腫瘍学ケアパスウェイに分子プロファイリングを定着させている。

糖尿病および心臓病セグメントは、それぞれポイント・オブ・ケアのHbA1cおよび高感度トロポニンアッセイを通じて関連性を維持している。自己免疫パネルは認知度の向上とアッセイ特異性の改善を背景に成長している。炎症マーカーと代謝マーカーを結びつけるマルチアナライト・リスク評価パネルが予防心臓病クリニックで支持を集めている。イタリアの体外診断市場は、神経変性マーカーとマイクロバイオームプロファイリングキットがアーリーアダプターセンターに参入するにつれて多様化を続けており、将来の拡大ニッチを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:アウトソーシングの増加に伴い独立系検査室が強化

病院・クリニックは、統合されたケアパスウェイと重篤患者ケアの検査ニーズにより、2025年の需要の51.55%を占めた。地域医療ネットワーク内の統合がコア検査室の集中化を促進し、サテライトPOCサイトが迅速対応能力を維持している。6.09%のCAGRを記録している診断検査室は、全エクソームシーケンシングなどの高複雑度サービスに特化してオーバーフロー検査を吸収し、宅配便およびデータ統合契約の競争入札を促進している。学術センターはAI支援組織病理学のパイロットプログラムを先導しており、費用便益の検証後に公立病院に普及している。

在宅ケアイニシアチブは、テレヘルスポータルにデータを送信する接続型血糖計および凝固モニターに依存しており、外来受診を減少させている。機器メーカーは、閾値超過を臨床医に警告するリモートモニタリングソフトウェアをバンドルし、入院回避に基づく償還モデルをサポートしている。イタリアの体外診断産業はこうして、従来の検査室からデジタルヘルスプロバイダーおよびプライマリケアコンソーシアムを含む顧客基盤を拡大している。

地理的分析

ロンバルディア州とヴェネト州を中心とする北イタリアは、一人当たり所得の高さ、密な病院ネットワーク、および自動化の早期採用により、支出の大部分を占めている。この地域の検査室は近隣地域の参照ハブとして機能することが多く、外部委託検査量を引き込んで規模の優位性を生み出している。ラツィオ州やトスカーナ州などの中部地域は、学術医療センターと連携した精密医療プログラムへの投資に注力しており、NGS腫瘍学パネルへの需要を高めている。南部地域は普及率が低いが、POCの展開とモバイルユニットがインフラのギャップを埋めるにつれて最も急速な増分成長を供給している。

地域間の財政格差が調達サイクルを形成している。北部当局は資本集約型自動化に大きな予算を配分しているのに対し、南部の対応機関はコストを複数年にわたって分散させる試薬レンタル契約を好む。EU結束基金はサルデーニャ島でデジタル病理学パイロットに資金を提供し、農村病院と本土の専門家を結ぶ遠隔診察ワークフローの実現可能性を証明している。国家HTA(医療技術評価)プログラムを通じた地域間の協力は評価指標の調和を目指しているが、南部では償還遅延が依然として平均9ヶ月長く、新規アッセイの市場参入を遅らせている。

スイス、フランス、スロベニアとの国境を越えた患者の流れは、多言語対応の検査室情報システムと標準化された報告フォーマットへの需要を促進し、欧州健康データ空間の目標と整合している。イタリアの体外診断市場は、ロンバルディア州の腫瘍学センターへの医療観光の流入から恩恵を受けており、分子病理学ユニットのアッセイ量を増加させている。逆に、南部から北部への医療専門家の移住が人員不足を悪化させており、南部当局は検査室業務を維持するために自動化とリモートサポート契約を重視するよう促されている。

規制環境

イタリアでは、体外診断薬(IVD)はEU体外診断医療機器規則(IVDR、規則(EU)2017/746)に基づいて規制されており、国内における監督は所管当局であるMinistero della Salute(保健省)が担っている。イタリアは2022年8月5日法令第138号を通じて国内規定をIVDRに整合させ、IVD製造業者およびその他の経済事業者に対する適合性評価、安全性監視、市場監視の義務を強化した。

運用面では、製造業者はEUの手続きに加えてイタリア固有の行政要件も管理しなければならない。保健省は登録用の国内医療機器データベース(BD/RDM)を維持しており、EUDAMEDが完全に機能するまでの間は引き続き重要な役割を果たす。またイタリアの規則では、医療従事者に対して重大な事象を保健省と製造業者の双方に報告する法的義務を課している。イノベーションおよび臨床エビデンス創出については、IVDの性能試験は保健省令で参照される指定地域倫理委員会(CET)および国家倫理委員会(CEN)の枠組みを通じて評価され、IVDR臨床エビデンスファイルを裏付ける試験の時間軸と文書要件を形作っている。

競合環境

ロシュ・ダイアグノスティクス、Abbott Laboratories、Siemens Healthineers、DiaSorin、Menarini Diagnosticsの5つの多国籍・国内リーダーが2024年の収益の相当なシェアを共同で生み出した。ロシュは包括的なコア検査室ポートフォリオとデジタルミドルウェアを組み合わせ、大規模病院顧客のロイヤルティを強化している。Abbottはポイント・オブ・ケアの心臓マーカーおよびイムノアッセイにおける強固なポジションを活用し、Siemensはアテリカ分析装置と統合された完全検査室自動化トラックを通じてリーチを拡大している。DiaSorinは免疫診断の専門知識と2024年のLuminex買収を活用して分子シンドロームパネルに多様化し、イタリアでの基盤を強化している。Menariniは地域の検査室ワークフローに合わせた血液学および血色素異常症分析装置に注力している。

戦略的な推進力は技術統合に集中している。人工知能モジュールが組織病理学における画像分析に重ね合わされ、クラウドベースのダッシュボードが品質管理を合理化し、試薬レンタルモデルが複数年の消耗品収益を確保している。地域入札が激化する中、市場アクセス能力がプレーヤーを差別化しており、社内の医療経済チームを持つベンダーが迅速な償還収載を確保している。診断と製薬のパートナーシップが増殖しており、肺がん、乳がん、消化器がんをカバーするコンパニオン検査の共同開発契約が締結されている。

神経変性疾患バイオマーカー、マイクロバイオーム分析、および非侵襲的出生前検査においてホワイトスペースの機会が残っている。Sentinel Diagnosticsなどの国内中小企業は、機動的な研究開発とカスタマイズサービスを通じてニッチを切り開いており、AIスタートアップは病理学ネットワークと協力してクラウドネイティブの画像分析パイプラインを展開している。IVDRコンプライアンスの圧力は認証リソースを欠く小規模企業の買収を加速させており、今後5年間でイタリアの体外診断市場を再形成する統合トレンドを示している。

イタリアの体外診断産業リーダー

Thermo Fischer Scientific Inc.

Abbott Laboratories

F. Hoffmann-La Roche AG

Siemens Healthineers AG

QIAGEN N.V.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

規制およびガバナンスの変化により、新規診断薬にとってより明確な道筋が開かれ、各地域による技術採用のあり方が形作られつつある。2026年1月、保健省は医療機器を対象とした国家医療技術評価プログラム(PNHTA-DM 2026-2028)の運用フェーズを開始し、地域における購買・払い戻し判断において体系的なエビデンスパッケージの役割を強化した。2026年2月、保健省は医療機器の早期実行可能性試験(EFS)に関する国家ガイドラインを発行し、IVDR臨床エビデンス要件に組み込まれる革新的で高リスクな技術の早期臨床試験に対して、より標準化された道筋を提供した。

地域分散型のケアインフラも、地域のケアモデルに適合したコネクテッド・ポイントオブケア検査のための新たな余地を生み出しつつある。POCTはDM 77/2022および関連する技術指針の下で、Case della Comunitaのハブアンドスポーク方式に組み込まれつつあり、特に大規模病院の検査室外において、患者により近い場所での慢性疾患管理と診断を支援している。同時に、国内のみの登録からEU全体のデータ義務への移行がより具体化しつつある。欧州委員会は2026年5月に決定(EU)2025/2371を施行し、EUDAMEDの最初の4つのモジュールの使用を義務付けた。これにより、機器や試薬に加えて、適合するUDI、事業者登録、トレーサビリティ、市販後ワークフローを提供できるサプライヤーの価値が高まっている。

最近の業界動向

- 2026年6月:Thermo Fisher ScientificはGenedrive社と提携し、QuantStudio 5 Dxリアルタイムpcrシステム向けのCYP2C19薬理遺伝学的体外診断検査を開発した。この提携により、既存のpcrプラットフォーム上での薬理遺伝学分野のメニューの幅が拡大し、臨床検査室における精密医療アッセイのより日常的な利用を後押しする。

- 2026年3月:Abbott Laboratoriesは210億米ドルでExact Sciences Corporationの買収を完了し、専門のがん診断事業を設立した。この取引によりAbbottのがん領域に注力したIVD事業基盤が拡大し、分子腫瘍学および検診関連診断における競争の激しさを強め、欧州全体での検査採用経路に影響を与えている。

- 2026年1月:DiaSorinはFDA認可取得後、米国におけるLIAISON NES分子ポイントオブケアプラットフォームについて、Fisher Scientific(Thermo Fisher Scientific)と独占販売契約を締結した。この動きはDiaSorinの分子POC商業化モデルを強化するとともに、より広範な入札参加とプラットフォーム主導の試薬プルスルーにつながり得る、分散型分子検査プラットフォームへの継続的な投資を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はイタリアにおける臨床検査目的で使用される体外診断薬を対象とし、日常的な検査室検査およびポイントオブケア検査を含む。収益には、機器、分析装置、試薬、消耗品、および関連するソフトウェアとサービスが含まれる。

対象範囲の除外事項:研究専用製品および動物用診断薬は含まれない。

セグメンテーション概要

- 検査タイプ別

- 臨床化学

- 免疫診断

- 分子診断

- 血液学

- 微生物学

- 凝固

- ポイント・オブ・ケア(POC)検査

- 製品別

- 機器・分析装置

- 試薬・消耗品

- ソフトウェア・サービス

- 使用可能性別

- 使い捨て体外診断機器

- 再使用可能体外診断機器

- 検査モード別

- 検査室ベース検査

- ポイント・オブ・ケア検査

- 用途別

- 感染症

- 糖尿病

- 腫瘍学(がん)

- 心臓病

- 自己免疫疾患

- その他の用途

- エンドユーザー別

- 病院・クリニック

- 診断検査室

- 学術・研究機関

- 在宅ケア・外来POC環境

- その他のエンドユーザー

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、イタリアの検査エコシステムの基本的な枠組みを構築し、前提条件を公に確認可能な情報に基づいて確立するために用いられた。検査需要に影響を与える疾病および医療制度の背景については、イタリア保健省の公表資料、OECDの保健統計、Eurostatのデータセット、欧州委員会およびECDCの資料などを参照した。

その背景情報を利用可能な規模算定の構造へと変換するために、公開されている調達情報および入札公告、輸出入貿易統計(カテゴリーの対応付けが可能な場合)、特定の検査の使用頻度を示す臨床ガイドラインおよび査読付き論文もあわせて検討した。企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道は製品ミックスの方向性と価格圧力の検証に用いられ、企業財務情報の有料購読サービスおよび特許データベースは、規模および技術の変化を明確にするために選択的に使用された。このリストはあくまで例示であり、データの収集、相互確認、明確化のために他の多くの公開情報源も検討した。

一次インタビューおよび調査

一次調査は、平均販売価格の変動、試薬から機器へのプルスルー、分子検査およびポイントオブケアワークフローにおける採用ペースなど、デスクリサーチだけでは明確に答えられないイタリア固有のギャップを埋めることに重点を置いた。病院および基幹検査室の関係者、販売代理店およびサービスパートナー、利用状況を追跡する技術専門家など、さまざまな関係者と対話を行い、特定の地域やケア環境に偏らないよう国内全体でバランスを取った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:27% | 最高経営責任者層:16% | |

| 中堅層:52% | 機能/部門リーダー:27% | |

| 小規模企業:21% | マネージャー:57% |

市場規模算定と予測

規模算定は、イタリアにおける対象となるIVD収益プールを再構築するトップダウン方式から開始した。これは、医療提供パターンと診断検査の実施密度を対応付け、それを機器、試薬、消耗品、ソフトウェアおよびサービスといったカテゴリーレベルの支出に変換するものである。最初の合計値が形成された後、高使用頻度の検査領域における価格×数量のサンプルチェックや、試薬プルスルーに関するチャネルへの聞き取りなど、選択的なボトムアップ手法による裏付けを行い、両者の見解が一致しない場合には調整を行った。

モデルへの入力には、主要検査室分野(臨床化学、免疫アッセイ、血液学、微生物学、分子診断)における検査利用の方向性、集中検査室とポイントオブケア環境の間の構成比の変化、分析装置の更新サイクル、試薬メニューの拡大、公的制度における観察された価格および入札圧力などが含まれた。データが乏しい部分については、インタビューから得た保守的な範囲を用いてギャップを処理し、公表されている臨床実務および調達に関する情報と整合するように検査あたりの想定経済性を保った。

予測はトレンド平滑化を用いたシナリオ分析によって行われ、加齢に関連する検査、感染症モニタリング、分子診断の採用といった需要変数は、専門家の合意に基づいて上下に変化させた。最終的な軌道は、現実的な予算成長のペースおよびイタリアにおける導入基盤と試薬消費の変化ペースと整合していることを確認するために検証された。

データ検証および更新サイクル

算出結果は、カテゴリー成長パターン、調達活動、インタビューに基づく価格変動といった独立した情報とモデルを比較する相互確認によって検証され、その後、承認前に例外事項が調査された。乖離が生じた場合には、マッピング、為替換算のタイミング、およびIVD合計値に最も大きな変動をもたらしやすい構成比の前提を再確認する。

計算上の誤りや論理の破綻を発見するために2人目のアナリストによるレビューが行われ、前提条件が大きく変化した場合には対象を絞った再ヒアリングが実施される。レポートは毎年更新され、大きな規制、払い戻し、または需要面での変動が生じた場合には中間更新が行われる。納品前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceによるイタリアの体外診断薬市場規模と他の公表推計との比較

イタリアのIVDに関する公表市場規模は、テーマ名が同じように見えても、対象範囲や時期の設定が異なるため必ずしも一致しない。最も一般的な要因は、何をIVD収益として計上するか(ソフトウェアおよびサービスの含有は頻繁な変動要因である)、通貨換算に用いる年、そして価格が安定していると仮定するか下落していると仮定するかである。

本調査では、市場価値が最終確定される前に、直近の調達情報およびインタビューからのフィードバックに基づいて価格ロジックを再確認しつつ、一貫した更新時点に整合するよう推計値を維持している。これは、2026年の合計値が一部の2024年基準のスナップショットと異なる主な理由でもあり、Mordor Intelligenceが適用したモデリング上の選択である。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.89 B (2026) | |

| 総合コンサルティング企業A | USD 2.43 B (2024) | より早い基準年を用いており、古い為替レートの時点や最新の入札価格改定前の状況を反映している可能性があるため、数量や構成比が変化している場合には現在の価値を過小評価する傾向がある。 |

| 業界出版社B | USD 2.78 B (2024) | 2024年を起点として、より速い成長経路を適用することが多く、平均販売価格の下落や、ソフトウェアおよびサービスがIVD収益にどの程度含まれているかについての可視性が低い場合がある。 |

総合すると、この差異は主に基準年の違いと、価格および対象範囲の扱い方によるものであり、根本的な需要の方向性についての見解の相違を意味するものではない。明確なカテゴリーの対象範囲と、価格および利用状況に関する再現可能な確認作業に基づいて合計値を算出することにより、得られる市場規模は透明性が高く、時間の経過とともに再現・モニタリングしやすいものとなっている。

レポートで回答される主要な質問

イタリアの体外診断市場の現在の価値はいくらで、2031年までにどの程度の規模になるか?

市場は2026年に38億9,000万米ドル相当であり、2031年までに48億2,000万米ドルに達すると予想されている。

イタリアの体外診断市場にはどのような年平均成長率(CAGR)が予測されているか?

市場全体は2026年から2031年の間に4.35%のCAGRで拡大すると予測されている。

最も急成長している検査タイプセグメントはどれか?

分子診断は、次世代シーケンシングとリキッドバイオプシーアッセイの広範な使用に牽引され、7.66%のCAGRで成長をリードしている。

EU体外診断規制(IVDR)はイタリアの市場ダイナミクスにどのような影響を与えているか?

IVDRはより厳格な臨床証拠およびサーベイランス要件を追加し、特に中小企業のコンプライアンスコストを引き上げ、メーカー間の統合を促進している。

イタリアでポイント・オブ・ケア検査が普及している理由は何か?

ポイント・オブ・ケア機器は、地域保健当局がアクセスを改善し病院の負担を軽減するために診断をプライマリケアおよび在宅環境に推進していることから、8.16%のCAGRで成長している。

どの製品カテゴリーが繰り返し収益の大部分を生み出しているか?

試薬・消耗品は2025年の売上の64.32%を占めており、産業の収益性を支える繰り返し収益モデルを反映している。

最終更新日: