イタリアコンピュータ断層撮影市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

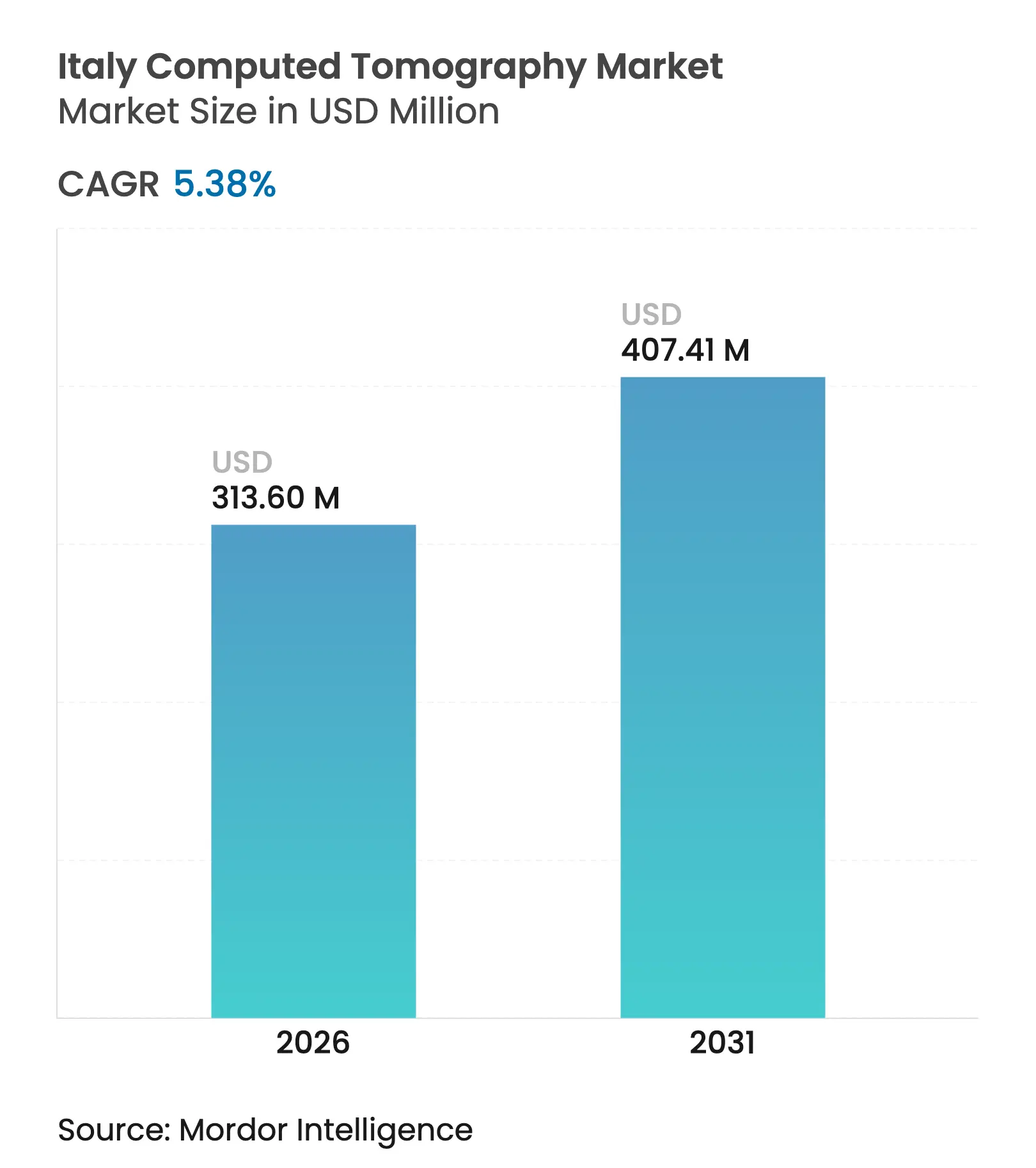

| 市場規模 (2026) | 313.6 百万米ドル |

| 市場規模 (2031) | 407.41 百万米ドル |

| 成長率 (2026 - 2031) | 5.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリアコンピュータ断層撮影市場分析

2026年のイタリアコンピュータ断層撮影(CT)市場規模は3億1,360万米ドルと推定され、2025年の2億9,759万米ドルから成長し、2031年には4億741万米ドルに達する見込みで、2026年から2031年にかけて5.38%のCAGRで成長します。この拡大は、診断画像診断に対するイタリアの国家復興強靭化計画(PNRR)による26億ユーロの配分、老朽化したMRIユニットの最新CTプラットフォームへの加速的な置き換え、および統合線量管理機能を提供するベンダーを優遇するAGENASの線量インデックス規制によって牽引されています。並行して、特にカラブリア州の一人当たり医療支出額1,748ユーロと全国基準の2,140ユーロとの間の地域格差が、北部の病院への患者移動を促進し、ロンバルディア州、ヴェネト州、エミリア=ロマーニャ州におけるハイエンドCT需要を集約する一方、医療過疎地域ではモバイルフリートの機会を創出しています。競争活動は、スキャン時間を短縮するAI駆動再構成、資本制約を緩和する官民連携(PPP)入札、および設備投資の将来的な価値を保護する超低線量小児プロトコルの導入を中心に展開されています。これらの要因が相まって、2030年までのイタリアコンピュータ断層撮影(CT)市場の堅調な成長見通しを強化しています。

レポートの主要な知見

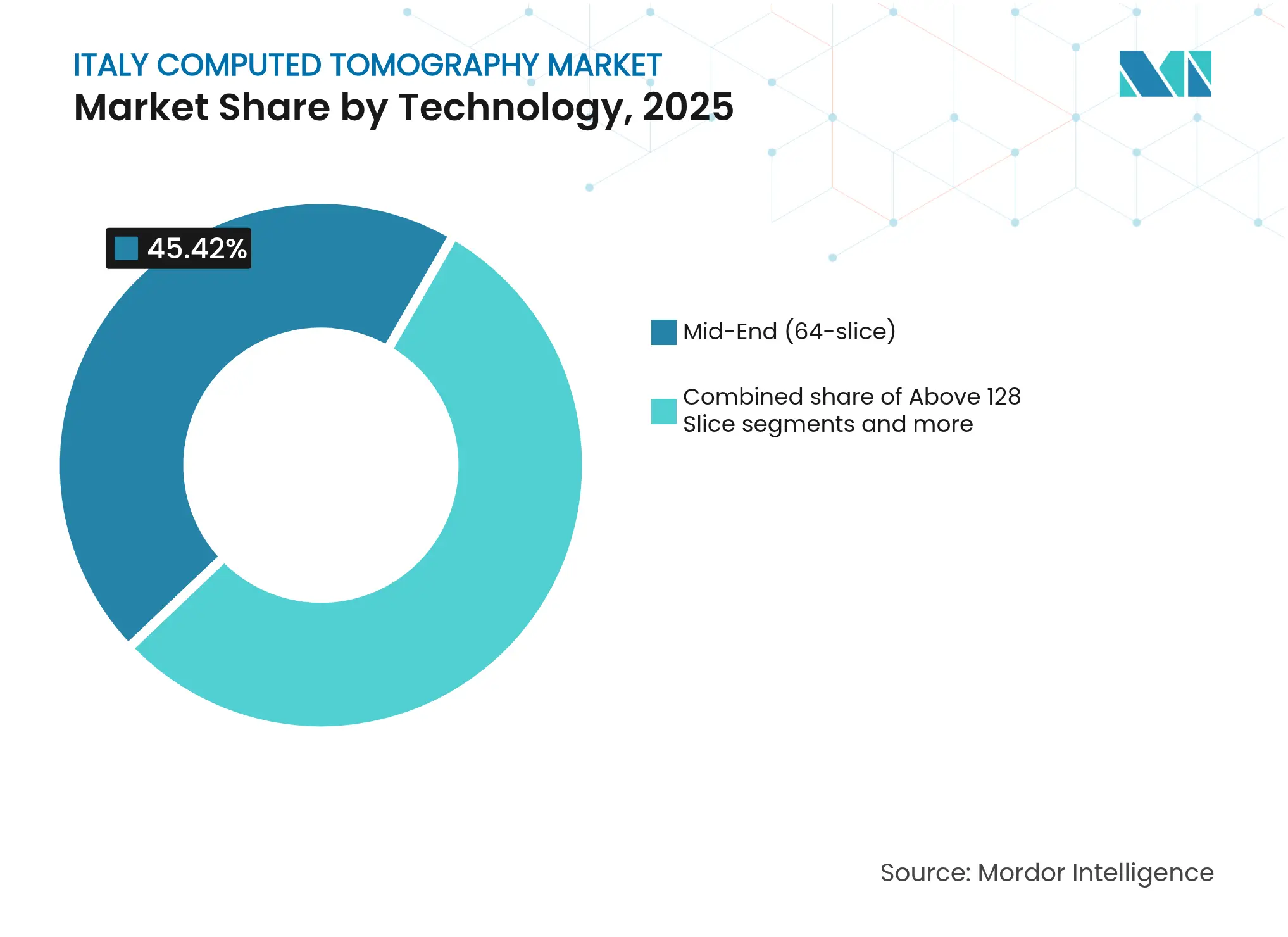

- 技術別では、中間帯域64スライスシステムが2025年のイタリアコンピュータ断層撮影(CT)市場において45.42%のシェアを占め、ハイエンドの128スライス以上のプラットフォームは2031年まで6.09%のCAGRで拡大すると予測されています。

- 製品タイプ別では、固定型スキャナーが2025年のイタリアコンピュータ断層撮影(CT)市場シェアの91.12%を占め、ポータブルおよびモバイルユニットは2031年にかけて6.61%のCAGRでトップの成長を記録する見込みです。

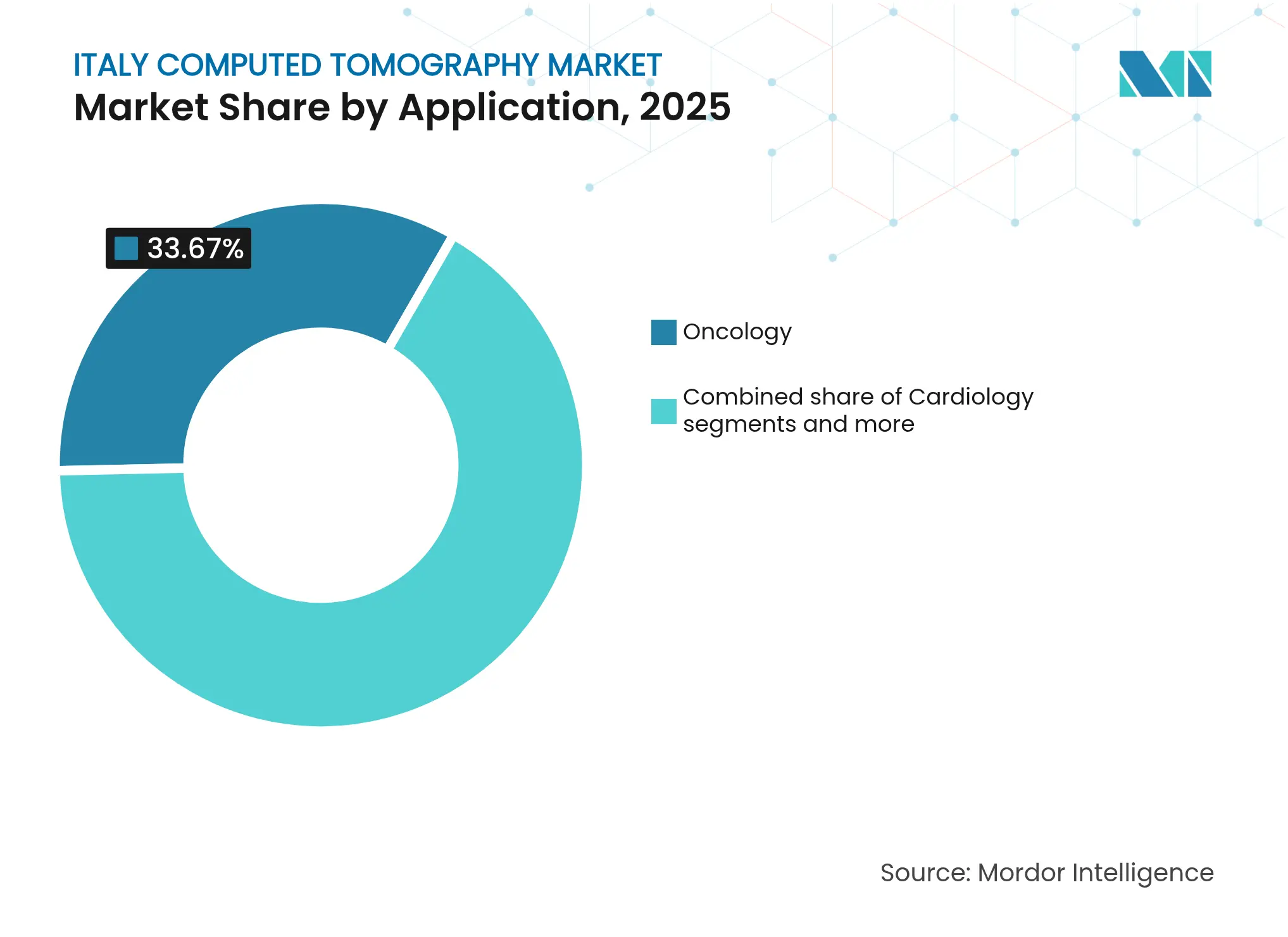

- アプリケーション別では、腫瘍学が2025年に33.67%の収益貢献でトップとなり、一方、心臓病学は2031年まで最も速い6.45%のCAGRを達成すると予測されています。

- エンドユーザー別では、病院が2025年の売上の57.48%を占め、民間病院は機動的なPPP資金調達モデルを背景に6.02%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアコンピュータ断層撮影市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 地方病院における急速なMRI-CT置き換えサイクル | +1.2% | 全国規模、北部および中部地域に集中 | 中期(2〜4年) |

| 官民連携(PPP)調達入札の増加 | +0.8% | 全国規模、トスカーナ州、ロンバルディア州、エミリア=ロマーニャ州で早期の成果 | 短期(2年以下) |

| スキャン時間短縮のためのAIベース再構成の採用 | +0.9% | 全国規模、主要な教育病院および民間施設が牽引 | 中期(2〜4年) |

| 超低線量小児プロトコルへの移行 | +0.6% | 全国規模、AGENASからの規制上の影響を伴う | 長期(4年以上) |

| 腫瘍学的スクリーニング義務の急増(2026年以降) | +1.1% | 全国規模、北部地域でより高い影響 | 中期(2〜4年) |

| 災害対応のためのモバイルCTフリートの台頭 | +0.4% | 全国規模、中部および南部イタリアの地震リスクゾーンに焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地方病院における急速なMRI-CT置き換えサイクル

地方病院は、減価償却済みのMRIユニットから、より低いメンテナンスコスト、より少ない人員要件、およびより少ないダウンタイムで同等の診断能力を提供するCTスキャナーへの切り替えを加速しています。アブルッツォ州の医療機器89台に対するPNRRによる3,100万ユーロの配分は、CT調達がMRIアップグレードを上回る全国的な転換を強調しています。セカンドライフCTプラットフォームおよびベンダーがリファービッシュしたユニットは、定常診断に必要な画質を維持しながら初期資本支出を圧縮することで、採用をさらに加速させます。強力なサービスフットプリントとスペアパーツへの迅速なアクセスを持つベンダーがリピート受注を確保し、二次医療環境における中間帯域プラットフォームへの長期的需要を示しています。

官民連携調達入札の増加

PPPフレームワークは、各地域がPNRR助成金の効果を倍増させるために民間資金を活用することで普及しています。地域資金50%と民間パートナー50%で資金調達されたオスペダーレ・サン・ドナート再開発(2億ユーロ)は、パフォーマンスベースの契約がアップタイムを保証しながらライフサイクルリスクをサプライヤーに移転する方法を示しています。2024年上半期に医療分野で25億ユーロの注文を処理したコンシップ(Consip)の電子マーケットプレイスにおける競争的透明性が価格規律を強化し、資金調達、ハードウェア、および複数年サービスをバンドルできるベンダーを優遇しています。

スキャン時間短縮のためのAIベース再構成の採用

ミラノのチェントロ・ディアグノスティコ・イタリアーノなどのハイボリュームセンターは、深層学習再構成によって強化された光子計数システムから0.2mm以下の解像度を報告しており、平均スキャン時間を50%以上短縮し、放射線被曝を低減しています。競合する製品であるGEのTrueFidelity、キヤノンのAiCE、フィリップスのPrecise Imageは、CEマークを取得しており、全国的な迅速な普及を促しています。パヴィアおよびサン・マッテオの学術グループは、イタリア固有のプロトコルに合わせたアルゴリズムの微調整を支援し、AI対応検出器およびGPUへの持続的な需要を確保しています。

超低線量小児プロトコルへの移行

イタリアの国際的な小児診断参照レベルへのコミットメントにより、病院は自動管電流変調および反復再構成を備えたスキャナーの取得を迫られており、これにより線量を最大80%低減できます。AGENASは現在、電子的な線量報告を義務付けており、線量追跡ダッシュボードをネイティブに搭載するベンダーを優遇しています。患者の年齢と体重に基づいてプロトコル選択を自動化するコンソールソフトウェアへの需要が急増しており、新生児および青年コホートにおける画像診断を保護しています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なAGENAS線量インデックスコンプライアンスコスト | -0.7% | 全国規模、小規模施設への影響が大きい | 短期(2年以下) |

| スペクトルCTに対する診療報酬コード更新の遅延 | -0.5% | 全国規模、高度画像診断の採用に影響 | 中期(2〜4年) |

| 南部地域における熟練放射線技師の不足 | -0.4% | 南部イタリア、中部地域への波及効果を伴う | 中期(2〜4年) |

| PNRR資金再配分による病院設備投資の減速 | -0.3% | 全国規模、公立病院への影響が大きい | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

厳格なAGENAS線量インデックスコンプライアンスコスト

線量測定データの電子的な送信および意図しない被曝の義務的な検出により、小規模センターでさえ線量管理ミドルウェア、安全なIT帯域幅、および医学物理士の採用を統合することが義務付けられています。ソフトウェア、サーバー、およびコンプライアンス監査のための支出は、新しい中間帯域スキャナーの購入価格の10%〜15%に相当する可能性があり、調達サイクルを長引かせ、ハードウェアアップグレードから予算を転用させます。ターンキー線量管理スイートをバンドルするベンダーはコスト圧力を軽減し、入札評価において差別化要因を獲得します。

スペクトルCTに対する診療報酬コード更新の遅延

デュアルエネルギーおよび光子計数システムは病変の特性評価において従来の検出器を上回る性能を発揮できますが、DRGタリフが遅れており、プレミアム検査に対して医療提供者への補償が不十分な状況が続いています。地域の不均質性がROIモデリングをさらに複雑にしており、ロンバルディア州などの早期採用地域はより良いタリフを提供している一方、他の地域は時代遅れの全国コードを踏襲しています。ベンダーはコード改訂を促進するために費用対効果の地域的な証拠を結集する必要がありますが、整合が達成されるまで、スペクトルプラットフォームへの投資意欲は抑制されたままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:ハイエンド成長の中で中間帯域が支配

2025年のデータによると、中間帯域64スライススキャナーはイタリアコンピュータ断層撮影(CT)市場の45.42%を占めており、この構成が機能とコストの最適なバランスであることを確認しています。このスライス帯域におけるイタリアコンピュータ断層撮影(CT)市場規模は、地方病院が救急、脳卒中、外傷画像診断のために多目的かつ手頃なシステムを優先するにつれて、着実に拡大すると予測されています。一方、128スライス以上のプラットフォームは6.09%のCAGRで成長し、心臓CTアンジオグラフィーの成長と、迅速なガントリー回転および拡大したZ軸カバレッジを必要とする大容量腫瘍学センターによって支えられています。

16cmのナエオトム・アルファ検出器スタックなどの光子計数技術革新は、線量を約66%削減しながら5倍の解像度向上を実現します。北部のハブはこれらを採用してサービスラインを差別化し、紹介患者を引き付ける一方、南部の施設はハイブリッド戦略を採用しています—定常業務には中間帯域の設備を維持しながら、特殊なニーズが生じた際にはハイエンドのモバイルユニットをレンタルします。この二極化は段階的な価格設定とライフサイクルサービスモデルを招き、ハードウェア更新サイクルを超えてソフトウェアアップグレードをクロスセルするベンダーの余地を広げています。

注記: 全個別セグメントのシェアはレポート購入後に提供

製品タイプ別:ポータブルプラットフォームが中心的存在に

固定型スキャナーは2025年の収益の91.12%を占めましたが、災害対応指令および農村部のアクセスギャップにより、ポータブルモダリティは2031年にかけて6.61%のCAGRで拡大します。固定型ユニットのイタリアコンピュータ断層撮影(CT)市場シェアは引き続き支配的ですが、購入者は、AGENAS準拠を犠牲にすることなく複数拠点ネットワーク間で画像診断能力を移動できる車輪、リフトプラットフォーム、またはISOコンテナを強く求めるようになっています。

United ImagingのPET/CT搭載40フィート半トレーラーは、ディーゼル発電機、HEPAフィルター付きHVAC、および遠隔放射線診断のための衛星リンクを統合しており、モバイルシステムがオフグリッドで完全なスイート診断をどのように再現するかを示しています。地震活動が活発なカンパニア州およびアブルッツォ州の病院は、地震シナリオに備えた緊急時対応としてこのようなユニットを予定に組み込み、スクリーニングプログラムは内陸部の自治体での肺および結腸のキャンペーンのために季節的に再配置します。工場保証付きの移動、振動テスト、および遠隔監視を提供するベンダーは、防御可能なプレミアムニッチを切り開いています。

アプリケーション別:腫瘍学がリード、心臓病学が加速

腫瘍学は2025年の請求額の33.67%を占め、イタリアの密度の高いIRCCSがんセンターネットワークと2026年に予定されるスクリーニング義務によって支えられています。デュアルエネルギー技術が病変の視認性を高め、治療計画および反応モニタリングを容易にするにつれて、腫瘍学に関連するイタリアコンピュータ断層撮影(CT)市場規模は拡大します。補完的なAIツールが肺野の微小結節を検出し、偽陽性のコールバックを低減し、放射線科医のスループットを最適化します。

6.45%のCAGRが予測される心臓病学は、侵襲的アンジオグラフィーへのCTの侵食を例証しています。70keVスペクトル再構成の採用により、4mSv以下の線量で診断品質の冠動脈画像が得られ、CTが胸痛ユニットの最前線のトリアージツールとなっています。AIによる血流予備量比(FFR-CT)後処理は、コーディングが確定次第、償還可能なサービスに加わり、CTをエンドツーエンドの心臓決定プラットフォームとして位置付けます。神経学および血管の適応症は、脳卒中経路および肺塞栓症のワークアップにおけるCTの速度を活用して安定した需要を維持します。

注記: 全個別セグメントのシェアはレポート購入後に提供

エンドユーザー別:民間病院が公立病院を上回る成長

病院は2025年の収益の57.48%を集合的に管理しましたが、PPPフレームワークに支えられた民間事業者は、公共セグメントを超える6.02%のCAGRを記録します。機動的なガバナンスにより、民間チェーンは設備融資と臨床アウトカムベースのサービス契約をバンドルでき、調達サイクルを18か月から約6か月に短縮します。これらの機関は、0.2mmの光子計数CTなどのフロンティアモダリティのパイロット試験を頻繁に行い、より広い市場受容を加速するショーケースサイトを創出します。

公立病院は資本制約を抱えながらも、特に救急画像診断において全体的な量を引き続き支配しています。画像診断センターは、オーバーフローのアウトソーシングと整形外科クリニックへの専門的な筋骨格系CT提供において成長を見出しています。学術・研究機関は、AIアルゴリズムのベンダースポンサー付き臨床検証のローンチパッドとして機能し、モデストながら戦略的なシェアを守り、そのフィードバックはイタリアコンピュータ断層撮影(CT)産業全体に波及する全国プロトコル更新に反映されます。

デバイスアーキテクチャ別:スパイラルシステムが優位を維持、ニッチデザインが繁栄

スパイラル/ヘリカルガントリーは引き続き主要なフォームファクターであり、三次医療機関および地域医療機関への出荷の大部分を占め続けています。フラットパネルCT、Cアームクルー、およびOアームフレームワークは、ニッチではありますが、整形外科、外傷、および脊椎手術における術中画像診断ニーズを満たし、高利益率の手術収益を目指すセンターでの採用が見られます。その普及は、整形外科的介入を促進し、リアルタイム三次元可視化を必要とするイタリアの高齢化人口によってさらに促進されています。無菌フィールドの互換性と低線量プロトコルを改良するベンダーは、放射線被曝と手術精度のバランスを考慮する外科医に対して説得力のあるケースを構築します。

地理的分析

グローバルな大手企業—GE HealthCare、Siemens Healthineers、Canon Medical、Philips—は、24時間365日のフィールドサービスを提供し、地域の登録要件をナビゲートするイタリア子会社に支えられ、集合的に重要なシェアを保持しています。イタリア語のトレーニングポータル、コンシップ(Consip)カタログとの統合、およびミラノとローマのISO-13485認証デポが、入札で地域サポートを規定する際の調達上の優位性を付与します。

United Imagingは価格性能比で破壊的な競争を展開し、地方の入札で高スライスシステムを獲得し、災害対応機関にモバイルPET/CTトラックを推進しています。Mindrayは、イタリア競争当局の2スター以上の合法性評価を取得した後、日常業務に費用対効果の高い32スライスモデルを重視する小規模病院への信頼性を活用しています。ShimadzuおよびFujifilmはCTではニッチですが、クロスモダリティバンドリングを活用して足場を維持しています。

競争はAI再構成速度、線量管理統合、およびハードウェアとアウトカムベースのサービス契約を組み合わせたターンキーPPPパッケージを中心に展開しています。病院が10年間の管理機器契約に署名するにつれてベンダーロックインリスクが高まり、OEMが中期のリファービッシュをデファクトの更新に変換するアップグレード条項を組み込むインセンティブが生じています。深層学習オプションの早期CEマーキングで示される規制の機動性が、イタリアコンピュータ断層撮影(CT)市場においてリーダーと遅れた企業をさらに区別します。

競合状況

コンピュータ断層撮影(CT)市場は、Canon Medical Systems Corporation、Koninklijke Philips NV、GE Healthcare、Siemens Healthineersなどの少数の主要プレーヤーの存在により、集約されています。これらの主要プレーヤーは産業において重要なシェアを保持しています。ほとんどのプレーヤーは、最大限の市場シェアを獲得するために、技術的に先進した製品を市場に投入することに注力しています。

イタリアコンピュータ断層撮影産業リーダー

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

FUJIFILM Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年6月:ボローニャIRCCSが、欧州初のその種となる2,100万ユーロの全身型PET/CTを設置しました

- 2024年4月:DXC Technologyが、CTデータ分析を含む医療ITの刷新のためにコンシップ(Consip)と全国フレームワーク契約を締結しました

イタリアコンピュータ断層撮影市場のレポート範囲

本レポートの範囲によると、コンピュータ断層撮影(CT)は、体内の各部位の一連の詳細な画像またはスキャンを生成するために特殊なX線装置をカスタマイズする画像化プロセスです。イタリアコンピュータ断層撮影市場は、タイプ別(低スライス、中スライス、高スライス)、アプリケーション別(腫瘍学、神経学、心血管、筋骨格系、その他のアプリケーション)、エンドユーザー別(病院、診断センター、その他のエンドユーザー)に区分されています。本レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 低スライス(64未満) |

| 中スライス(64) |

| 高スライス(128〜256) |

| 固定型CTスキャナー |

| ポータブル/モバイルCTスキャナー |

| 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | |

| 大腸腫瘍学 | |

| その他の腫瘍学 | |

| 心臓病学 | 冠動脈CTアンジオグラフィー |

| カルシウムスコアリング | |

| 構造的心疾患 | |

| 神経学 | 脳卒中評価 |

| 脳外傷 | |

| 血管 | 末梢血管疾患 |

| 肺動脈造影 | |

| 筋骨格系 | 整形外科外傷 |

| スポーツ傷害 | |

| 歯科および顎顔面 | |

| 外傷と救急 | |

| その他のアプリケーション |

| 病院 | 公立病院 |

| 民間病院 | |

| 画像診断センター | |

| 歯科クリニック | |

| 獣医クリニックおよび病院 | |

| 学術・研究機関 |

| スパイラル/ヘリカルCT |

| リングガントリーCT |

| CアームCT |

| OアームCT |

| フラットパネル検出器CT |

| 技術別(スライス数) | 低スライス(64未満) | |

| 中スライス(64) | ||

| 高スライス(128〜256) | ||

| 製品タイプ別 | 固定型CTスキャナー | |

| ポータブル/モバイルCTスキャナー | ||

| アプリケーション別 | 腫瘍学 | 肺がんスクリーニング |

| 頭頸部腫瘍学 | ||

| 大腸腫瘍学 | ||

| その他の腫瘍学 | ||

| 心臓病学 | 冠動脈CTアンジオグラフィー | |

| カルシウムスコアリング | ||

| 構造的心疾患 | ||

| 神経学 | 脳卒中評価 | |

| 脳外傷 | ||

| 血管 | 末梢血管疾患 | |

| 肺動脈造影 | ||

| 筋骨格系 | 整形外科外傷 | |

| スポーツ傷害 | ||

| 歯科および顎顔面 | ||

| 外傷と救急 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | 公立病院 |

| 民間病院 | ||

| 画像診断センター | ||

| 歯科クリニック | ||

| 獣医クリニックおよび病院 | ||

| 学術・研究機関 | ||

| デバイスアーキテクチャ別 | スパイラル/ヘリカルCT | |

| リングガントリーCT | ||

| CアームCT | ||

| OアームCT | ||

| フラットパネル検出器CT | ||

レポートで回答される主要な質問

イタリアコンピュータ断層撮影(CT)市場の2031年までの予測値は?

5.38%のCAGRに支えられ、4億741万米ドルに達すると予測されています。

現在イタリアで売上をリードしている技術帯域はどれですか?

中間帯域64スライススキャナーが45.42%のシェアで支配しており、性能とコストのバランスを取っています。

ポータブルCTシステムはなぜ注目を集めているのですか?

災害対応義務および農村部のスクリーニングプログラムが、2031年にかけてモバイルプラットフォームの6.61%のCAGRを牽引しています。

腫瘍学的スクリーニング義務は需要にどのような影響を与えますか?

2026年に拡大されるスクリーニングプログラムにより、全地域にわたってハイスループットかつ低線量のCTシステムが必要となります。

最も速く成長しているエンドユーザーセグメントはどれですか?

PPP資金調達を活用している民間病院が、2031年にかけて6.02%のCAGRで成長すると見込まれています。

購買決定に最も影響を与える規制上の要因は何ですか?

新しいCTユニットに統合された線量管理機能を必要とするAGENAS線量インデックスコンプライアンスです。

最終更新日: