イタリア病院用品市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

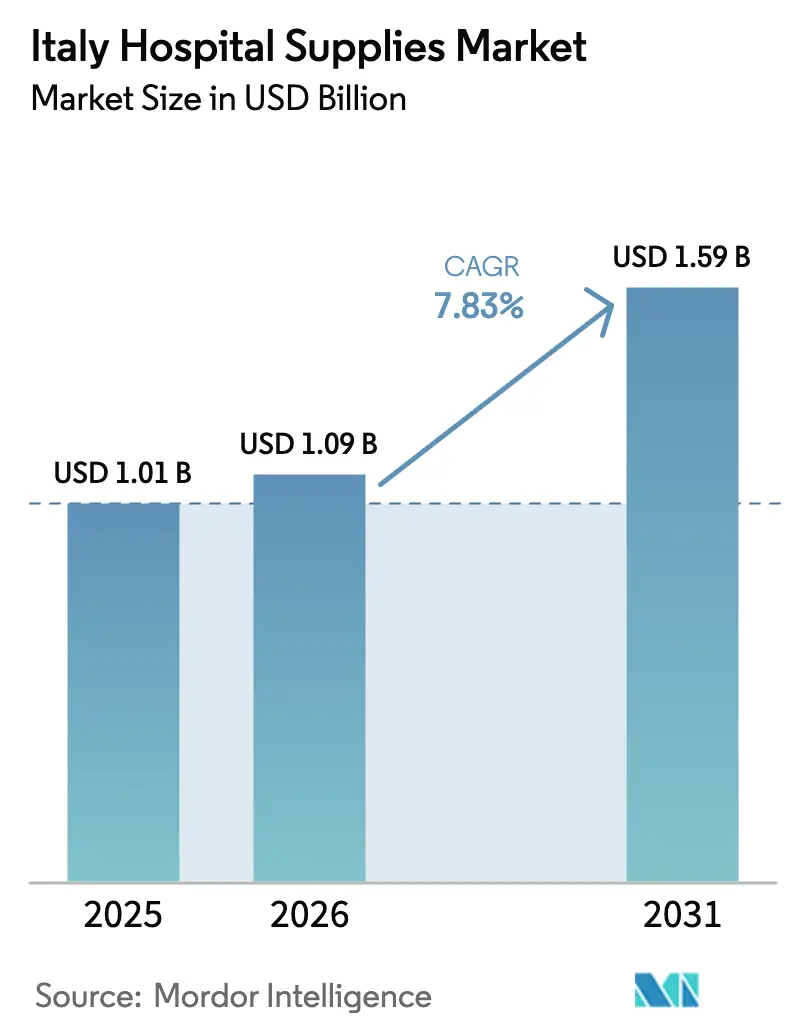

| 基準年の市場規模 (2025) | 1.01 十億米ドル |

| 市場規模 (2026) | 1.09 十億米ドル |

| 市場規模 (2031) | 1.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.83% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア病院用品市場分析

イタリア病院用品市場規模は2025年に10億1,000万米ドルと評価され、2026年の10億9,000万米ドルから2031年には15億9,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.83%です。

イタリアの病院用品市場は大きな変革を遂げており、院内感染低減を目的とした単回使用消耗品への需要増加と、PNRRミッション6における156億3,000万ユーロの大規模配分が主な推進力となっています。臨床ワークフローの急速なデジタル化も調達戦略に影響を与えています。病院は、63,000人の看護師不足という予測される課題に対応するため、ワークフロー自動化機能を備えた大型画像診断システムおよびロボット手術システムの優先調達を進めています。しかし、最大120日に及ぶ地域別の支払い遅延、MDR関連の認証コスト、南部地域における入札プロセスの断片化が成長を制約しています。CONSIPの適格ポートフォリオと効率的なEコマース履行能力を提供するベンダーは、この市場における需要拡大を取り込む好位置にあります。

主要レポートの要点

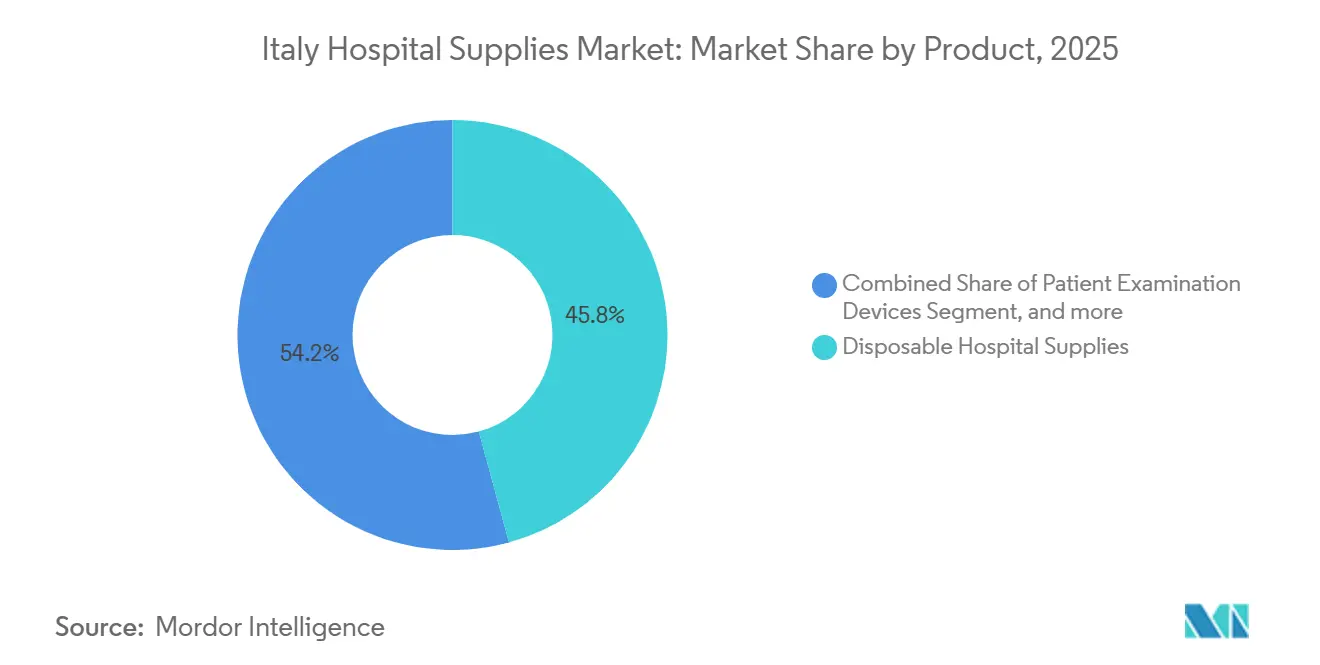

- 製品カテゴリー別では、使い捨て病院用品が2025年のイタリア病院用品市場シェアの45.76%をリードしました。手術室機器は2031年までにCAGR 8.43%で拡大する見込みです。

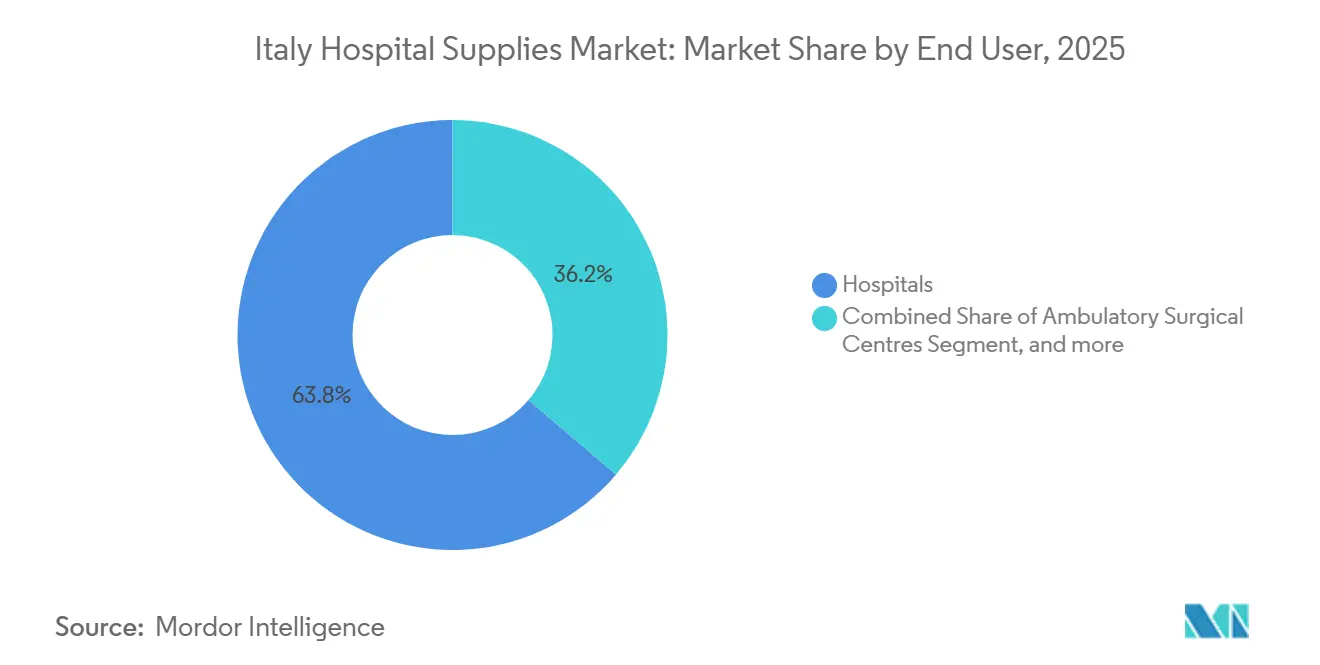

- エンドユーザー別では、病院が2025年のイタリア病院用品市場の63.76%を占めました。外来手術センターは2031年までにCAGR 8.67%で拡大しています。

- 流通チャネル別では、直接入札・一括調達が2025年のイタリア病院用品市場の注文の72.74%を占めました。Eコマース・GPOプラットフォームは2031年までにCAGR 7.54%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア病院用品市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府復興計画の設備投資 | +2.1% | 全国、カンパニア州・シチリア州・カラブリア州で最大 | 中期(2~4年) |

| 慢性疾患負担の拡大 | +1.8% | 全国、ロンバルディア州・ヴェネト州・エミリア=ロマーニャ州でより顕著 | 長期(4年以上) |

| 病院インフラの急速なデジタル化 | +1.3% | 全国、ロンバルディア州・ラツィオ州・ピエモンテ州で早期導入 | 中期(2~4年) |

| 院内感染への意識の高まり | +1.0% | 全国、急性期病院および外来手術センター | 短期(2年以内) |

| 外来・在宅ケアモデルへの移行 | +0.9% | 全国、ミラノ・ローマ・トリノ・ナポリで加速 | 短期(2年以内) |

| 価値に基づく調達慣行の台頭 | +0.7% | 全国、北部地域でのパイロット入札 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患負担の拡大

2022年、イタリアの人口の23.8%が65歳以上であり、この数字は2050年までに34%に達すると予測されています。この人口動態のトレンドにより、注射器、血糖値計、創傷ケア用ドレッシングなどの医療用品への安定した需要が確保されています[1]ISTAT、「高齢者人口に関するレポート」、istat.it。死亡原因の31%を占める心血管疾患と、人口の40.9%が少なくとも一つの慢性疾患を抱えているという状況が、病院による患者検査機器の一括調達のための複数年CONSIPフレームワークの採用を促しています。糖尿病の罹患率の上昇が、特に電子健康記録と統合された持続血糖モニターの繰り返し購入を促進しています。2019年から2021年の間に、不安症とうつ病の精神保健診断がそれぞれ19.8%と17.3%増加し、地域施設と三次医療センターを結ぶ遠隔精神医療キットへの需要を高めています。病院の再入院を効果的に削減する慢性疾患ケアの一括キットを提供するサプライヤーは、イタリアの病院用品市場全体の価値に基づく入札において競争上の優位性を獲得しています。

政府復興計画の設備投資

PNRRは医療費として156億3,000万ユーロ(171億9,000万米ドル)を充当しており、病院技術のアップグレードに40億5,000万ユーロ、デジタルインフラに16億7,000万ユーロが含まれています[2]経済財務省、「PNRRミッション6配分」、mef.gov.it。調達目標には、3,100台のCT・MRI・血管造影システムと84件の病院耐震改修が含まれています。2024年の実施遅延により、2026年のマイルストーンを達成するために7倍の加速が必要となり、入札期間が短縮され、CONSIPの認定を持つ既存業者が有利になっています。南部地域は不均衡な配分を受けていますが、行政能力の限界が承認を遅らせ、イタリア病院用品市場内での二速動態を激化させています。

病院インフラの急速なデジタル化

FSE 2.0は2,540万件の患者同意、650万人のアクティブユーザー、139,000人の医師を抱えていますが、2024年に自身の記録にアクセスした市民はわずか28%にとどまり、相互運用性のギャップが浮き彫りになっています。PNRRの資金はクラウドデータ交換、遠隔医療、IoT対応機器に16億7,000万ユーロを投入しています。ロンバルディア州、ラツィオ州、ピエモンテ州の病院は、クラウドダッシュボードに診断情報を送信する接続型画像診断スイートのためにKoninklijke Philips、Siemens Healthineers、GE Healthcareと契約しています。ISO 27001とGDPRの義務が参入障壁を高め、イタリア病院用品市場においてサイバーセキュリティに対応したポートフォリオを持つベンダーへの選好を高めています。

外来・在宅ケアモデルへの移行

政令77/2022号は、住民40,000~50,000人ごとに一つのコミュニティハウスを規定し、待機手術を外来センターへ移行させています。外来手術センターはCAGR 8.67%で拡大しており、日帰りモデルで白内障・ヘルニア手術を担うようになっています。在宅医療プログラムは、遠隔医療の診療報酬の下で償還される酸素濃縮器、輸液ポンプ、遠隔モニタリングキットを吸収し、Eコマース調達を促進しています。集中型倉庫は数百の小規模拠点に供給する必要があり、イタリア病院用品市場においてGPOとジャストインタイム在庫ソリューションに依存する物流の再編が進んでいます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格な規制・入札コンプライアンス | −0.7% | 全国、ラツィオ州・カンパニア州でより重い | 中期(2~4年) |

| 医療従事者不足 | −0.6% | 全国、南部地域で最も深刻 | 短期(2年以内) |

| 地域の予算制約 | −0.5% | カラブリア州、シチリア州、モリーゼ州、バジリカータ州 | 長期(4年以上) |

| グローバルサプライチェーンの脆弱性 | −0.4% | 全国、輸入依存の使い捨て品でリスク最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な規制・入札コンプライアンス

CONSIPは2024年に283億ユーロの集中調達を処理しましたが、24~36ヶ月のフレームワーク契約が価格を固定し、原材料コストが上昇した際に利益率を圧迫しています[3]CONSIP、「2024年年次報告書」、consip.it。EU MDRは厳格な臨床評価とUDIラベリング義務を課し、中規模メーカーのコンプライアンスコストを20~30%引き上げています。ラツィオ州とカンパニア州の断片化した入札は、落札サイクルを最大9ヶ月延長し、ベンダーのキャッシュフローを圧迫しています。多国籍企業は専門の規制チームでこれらの障壁を吸収する一方、イタリアの中小メーカーは滅菌や移動補助具などのセグメントから撤退し、イタリア病院用品市場の緩やかな集約が進んでいます。

地域の予算制約

一人当たり医療費はロンバルディア州で2,300ユーロですが、カラブリア州とシチリア州では1,800~1,900ユーロと、慢性的な資金不足を反映しています。南部の病院は90~120日間支払いを延滞し、サプライヤーが高額入札を敬遠し、購入が汎用消耗品に限定される状況を招いています。PNRRはこのギャップを縮小することを目指していますが、南部地域が2025年半ばまでに吸収した医療資金の割合は配分額の40%にとどまり、北部の65%の吸収率と対照的です。予算の硬直性はロボット手術やAI診断の導入も制限し、イタリア病院用品市場内での二層構造を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:使い捨て品が感染管理プロトコルを支える

使い捨て病院用品は、530,000件の院内感染と34%のMRSA有病率が単回使用ワークフローを強制したことで、2025年需要の45.76%を占めました。使い捨て品のイタリア病院用品市場は、カルバペネム耐性の27%のクレブシエラ・ニューモニエ株を含む抗菌薬耐性菌に支えられ、2031年までに217億米ドルに達すると予測されています。手術室機器は、3,100台の大型機器向けPNRR資金40億5,000万ユーロと外科医のロボット支援プラットフォームへの選好に後押しされ、CAGR 8.43%を記録する見込みです。価値に基づく入札はライフサイクルサービスと予知保全に点数を付与し、B. Braun、Stryker、Medtronic のポートフォリオを高めています。

患者検査機器は慢性疾患を抱える市民の40.9%に対応し、FSE 2.0ダッシュボードへのBluetooth接続を統合しています。移動補助具は高齢者の間で普及が進む一方、滅菌機器のアップグレードはMDRの市販後監査を満たすための自動サイクルログに重点を置いています。注射器・針の需要は安定していますが、EU指令2010/32/EUに促された安全設計の引き込み式タイプの普及が加速しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:病院が優位、外来手術センターが急増

病院は1,050施設・210,000床を背景に、2025年調達の63.76%を占めました。政令77/2022号が低複雑度ケースを外来手術センターへ誘導するにつれ、イタリア病院用品市場における病院のシェアはわずかに低下する見込みです。外来手術センターは現在CAGR 8.67%で拡大しています。看護師不足が待機手術を遅延させ、病院は麻酔記録と器具追跡の自動化を進めています。コミュニティハウスと診断センターも同じ改革の下で成長し、ポータブル超音波、心電図、ポイントオブケア検査ユニットへの需要が生まれています。

在宅医療環境は遠隔医療の診療報酬の下で酸素濃縮器と創傷ケア用品を吸収しています。特に整形外科・腫瘍科のハブである専門クリニックは、自費診療サービスを差別化するためにロボットプラットフォームを追求しています。販売代理店は多数の小規模拠点にサービスを提供する必要があり、トラック輸送から小口配送へのシフトが進んでいます。これはイタリア病院用品市場における競争を定義する業務上の転換点です。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:入札が継続、デジタルプラットフォームが台頭

直接入札・一括調達は2025年の取引量の72.74%を占め、CONSIPの年間283億ユーロのフレームワークが手袋からCTスキャナーまであらゆるものをカバーしています。入札を通じて処理されるイタリア病院用品市場規模は2031年までに依然として300億米ドルを超える見込みですが、成長はデジタルプラットフォームへ傾いています。販売代理店の売上は民間クリニックとアフターマーケットサービスをカバーし、ベンダーを入札ベースの価格上限から保護しています。Eコマース・GPOポータルは、購買担当者が小口注文のためにMePAにログインしたり、外来手術センターの需要を集約する民間GPOに参加したりすることで、CAGR 7.54%で成長しています。ただし、固定期間のフレームワーク契約がイタリア病院用品市場における非入札SKUへのオンライン浸透を制限しています。

規制環境

イタリアでは、医療機器に分類される病院用品はEU規則(EU) 2017/745(MDR)の下で規制されており、Ministero della Salute(保健省)が管轄当局として機能し、イタリア市場に投入される機器についてはBD/RDMデータベースを通じた国内登録が義務付けられている。この監督体制はトレーサビリティおよびUDI義務と結びついており、CONSIPを通じたフレームワークベースの購買を含む公共調達ルートとも関連し、サプライヤーがコンプライアンスおよび入札文書をどのように整備するかに影響を与えている。

注目すべき2026年の更新点は、Classificazione Italiana dei Dispositivi Medici(CID)の導入であり、これは2026年1月に施行され、従来の国内分類方式に代わるものとなった。これにより、製造業者および販売業者は自社のポートフォリオを更新後の命名法にマッピングする必要がある。2025年末には、閣議において埋込型医療機器に関する国家統一登録制度の設立法案が承認され、施行措置により対象範囲と運用規則が定義された後は、埋込型機器の市販後モニタリングおよびトレーサビリティ要件の強化につながると見込まれる。

バリューチェーン分析

イタリアの病院用品バリューチェーンは、原材料および部品(多くの使い捨て製品や高機能システムでは輸入に依存することが多い)から始まり、製造・組立工程(多数の中小企業ベースと多国籍企業の工場が併存)、続いて規制登録と適合性管理を経て、流通と病院への配送へと進む。重要なゲートはコンプライアンスと登録であり、MDR準拠の文書化やBD/RDM登録が含まれ、ポートフォリオ更新に時間とコストを追加することがある。これは特に、入札で正確なコーディング、UDIおよびトレーサビリティ対応、資本設備に対する検証済みサービス能力が求められる場合に重要となる。

下流工程は、公共調達の優位性によって形作られている。公共システムが購買の大部分を占め、複数の地域調達センターに加え、CONSIPによる全国的な集約、さらにMePAによる小規模かつ頻度の高い注文が支えている。物流と配送は大幅に外部委託されており、専門的なヘルスケア物流プロバイダーが業界と病院の間のハブとして機能している。ボトルネックには、病院薬局間でのデータの断片化や在庫追跡の不整合も含まれ、これによりユニット単位の可視性(RFID/シリアル化)およびベンダー管理在庫モデルの重要性が高まっており、特に支払サイクルが長い地域で顕著である。

競合状況

イタリア病院用品市場は中程度の断片化を特徴としています。B. Braun、Baxter、Cardinal Health、Medtronic、Johnson & Johnson、Strykerなどの主要グローバルプレーヤーは、価値に基づくバンドルとIoTテレメトリーを活用してCONSIPの入札枠を確保しています。Koninklijke Philips、Siemens Healthineers、GE Healthcareなどの企業は、クラウド分析と長期サービス契約を通じて病院内に独自のエコシステムを構築しています。DE LAMAやFavero Health Projectsなどの地元企業は、短いリードタイムとPNRR補助金を活用して滅菌・家具入札を獲得していますが、地域市場を超えた拡大は依然として大きな課題です。

多国籍企業は、南部市場で一般的な90日間の支払い遅延に対し、ベンダー管理在庫と資金調達ソリューションを提供することで対応しています。ConvaTecやSmith & Nephewなどの中小ブランドは創傷ケアと外来整形外科に集中し、トレーニング基準を満たすことで入札スコアを向上させるために臨床教育者を派遣しています。さらに、EU MDRのコンプライアンスが買収機会を増加させており、資本力の乏しい地元メーカーが市場参入を迅速化しようとするグローバルプレーヤーを引き付けています。

イタリア病院用品業界リーダー

General Electric Company(GE Healthcare)

Invacare Corporation

DE LAMA S.P.A.

Althena Medical

Baxter International(Hill-Rom Services)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大規模でプログラム支援を受けた機会は、PNRR Mission 6の実施に結びついており、病院の技術・デジタル基盤の近代化や、約3,100台の大型機器(CT、MRI、血管造影装置)および関連するワークフロー・サービスパッケージの調達計画が含まれる。これは、機器にサイバーセキュリティ対応の接続性(GDPRおよびISO 27001の実践)、FSE 2.0経路への相互運用性、価値基準の入札で評価されうるライフサイクルサービスを組み合わせるサプライヤーに有利に働く。また、複数地域および新しい医療提供拠点における設置、稼働率、部品物流をサポートする流通業者やサードパーティサービス提供者にも機会をもたらす。

もう一つの機会は、2026年1月にAgenasの下で運用フェーズに入った、医療機器に関する国家HTAプログラム(PNHTA-DM)2026-2028を通じた、エビデンスに基づく導入経路の制度化である。このプログラムは、2026年中に臨床的、組織的、経済的影響の大きい機器について50件から100件のHTA評価を実施することを目標として掲げている。AgenasおよびCONSIPは、プログラムへの戦略的支援のための1億3,000万ユーロの公開入札を通じて、調達を可能にする取り組みも進めた。Agenasは2026年4月、地域の遠隔医療サービスを支援するために6,947万ユーロの入札を開始し、イタリア全土で大規模に調達・展開できる遠隔モニタリングソフトウェアおよび接続型診断機器への需要を示唆している。

最近の業界動向

- 2026年6月:InvacareはイタリアのホームケアにAquatec Pure製品群(シャワー・衛生ソリューション)を投入した。この展開は、イタリア国内の流通チャネルを通じて提供される急性期後・在宅ケアのポートフォリオを拡大し、医療提供が病院から地域・在宅環境へ移行する流れと一致している。

- 2026年3月:GE HealthCareは、Horizon Europeの共同資金提供を受け、報告によると5,050万ユーロの予算を持つ5年間のCOMPASSコンソーシアムにおいて主導的な産業界の役割を担うことを発表した。この参加により、GE HealthCareの研究開発・臨床協力の基盤が強化され、国家プログラムの下で病院が近代化を進める中、イタリアにおける接続型イメージング、診断、デジタルワークフローの需要を支援できる。

- 2025年10月:イタリアはEUおよびスペインと連携し、エチオピアの6つの病院に先進的な医療機器を提供し、医療能力構築を支援した。この取り組みは、政府関連の医療機器展開活動を浮き立たせ、大規模な機器調達・流通における公共部門の連携の役割を強調している。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この方法論において、イタリアの病院用品市場は、診断、治療、日常の臨床業務のために病院やケア施設で日常的に使用される医療・外科用品および機器の価値を対象とし、通常の患者ケアワークフローの一環として購入される品目を含む。

範囲の除外事項:大規模な病院建設プロジェクトおよび非医療的な施設サービスは、この市場規模算定から除外される。

セグメンテーション概要

- 製品別

- 患者検査機器

- 手術室機器

- 移動補助具・搬送機器

- 滅菌・消毒機器

- 使い捨て病院用品

- 注射器・針

- その他製品

- エンドユーザー別

- 外来手術センター

- 診断センター

- 在宅医療環境

- 病院

- 専門クリニック

- その他エンドユーザー

- 流通チャネル別

- 直接入札・一括調達

- 販売代理店・ディーラー販売

- Eコマース・GPOプラットフォーム

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、イタリアの医療提供、調達パターン、および一般的に使用される用品の輸入依存度に関する基本的な事実基盤を構築するために使用された。通常、公的医療システムの公表資料から着手し、その後、イタリア保健省、ISTAT、Eurostatの医療会計、OECDの医療統計などの出典と方向性を照合し、病院活動や支出の背景を確認する。

その背景を供給需要の指標に転換するため、UN ComtradeやEU貿易統計などの貿易・規制関連の出典も参照する。規制対象カテゴリーについては、必要に応じて欧州医薬品庁(European Medicines Agency)を参照し、査読済みの臨床・感染管理に関する文献を用いて使い捨て製品の使用強度を示す。企業の年次報告書、投資家向け説明資料、信頼できる報道は、製品ミスの変化や価格動向に関する解説を検証するために使用され、企業財務・インテリジェンス、ニュースおよび財務情報に関する有料サブスクリプション、および必要に応じた出荷レベルの輸出入確認によって補完される。これらの例は網羅的なものではなく、データ収集、検証、明確化のために多くの他の公開情報源が使用された。

一次インタビューおよび調査

一次調査は、デスクリサーチの出典が明確に示せない点、特に入札価格の動向、買い替えサイクル、イタリアの病院内でシェアを伸ばしている製品グループを検証する上で役立った。イタリア全土の製造業者、販売業者、共同購買・調達専門家、病院部門責任者など多様な関係者に話を聞き、数量、平均販売価格、チャネル別シェアに関する前提を確認・調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:39% | CXO:17% | |

| ミドルティア:42% | 機能/部門責任者:37% | |

| 中小プレイヤー:19% | マネージャー:46% |

市場規模算定と予測

規模算定は、トップダウンの再構築から始まり、病院活動と調達に関する指標が、頻繁に使用される用品の需要プール(例えば、手術件数、入院・外来活動、症例あたりの標準的な供給強度)に変換される。この構造が整った後、結果は選択的なボトムアップ推計によって裏付けられる。これには、イタリアにおけるサンプル抽出したサプライヤー収益の分割、販売業者とのチャネルチェック、いくつかの高使用カテゴリーについての実用的な数量×ASPの構築が含まれ、総額の調整に使用される。

モデルに使用される入力には、入札および大量調達のパターン、主要消耗品の輸入依存度、手術室および診断経路における利用動向、使い捨て製品の使用を高める感染予防プロトコル、頻繁に補充される品目における観測可能な価格変動が含まれる。小規模カテゴリーについてデータが不足している場合は、病院の病床数や部門レベルの利用状況などの代替指標を用いてギャップを埋め、その後、インタビューによるフィードバックで施設あたりの想定支出を検証する。

予測については、成長が単一の前提に依存しないよう、シナリオ分析が用いられる。シナリオは、手術件数の回復見込み、公共支出の方向性、調達サイクルのタイミングに関連付けられる。複数の入力が連動して動く場合は、市場が支持しない精度を無理に求めるのではなく、専門家が確認した範囲を適用することで一貫性を保つ。

データ検証と更新サイクル

算定結果は、医療費の方向性、主要用品グループの輸入動向、病院あたりおよび活動単位あたりの想定年間支出などの独立した指標と照合される。異常値が現れた場合は、単位の誤り、通貨のタイミング、チャネル間での二重計上の可能性について検証され、その後、承認前に二次アナリストによるレビューが行われる。

本レポートは毎年更新され、調達規則の変更や利用状況の急激な変化など、価格や需要パターンを変える可能性のある重大な事象が発生した場合には中間更新が行われる。提供前には、最新の公開情報や一次コンタクトから収集された最新のフィードバックを反映するよう、最終確認が実施される。

Mordor Intelligenceのイタリア病院用品市場推計と他の公表推計との比較

イタリアの病院用品に関する公表数値は、この用語が緩やかに使用されており、各発行者が異なる製品グループやケア環境を選択しているため、大きく異なるように見えることがある。差異は、ある調査が主に広範な医療支出総額に依拠している場合と、別の調査が病院の使用パターンから構築し、それを補充用品需要にマッピングしている場合とでも生じる。

医薬品および治療薬は、Mordor Intelligenceの本調査範囲からは除外されており、これが一部の公表数値が病院用品のみの視点と比較して膨らんで見える理由の一つである。ギャップは、入札価格の扱い方、在宅ケアおよび非病院消費が完全に計上されているかどうか、平均価格がカテゴリー別のフィードバックや通貨のタイミングではなく一般的なインフレ率で調整されているかどうかからも生じる。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.01 B (2025) | |

| グローバルコンサルティングA | USD 30.50 B (2024) | 病院、クリニック、その他のケア施設全体にわたり、病院用品を、より広範な医療機器・消耗品と融合させた、はるかに広範なバスケットを使用しており、病院関連の補充需要を超えて対象価値プールを拡大している。 |

| 業界誌B | USD 1.82 B (2024) | 使い捨て病院用品のみに限定されており、耐久性のある機器や複数の反復的な機器カテゴリーが除外されている。また、入札結果ではなく単位出荷数や定価に基づく異なる価格算定基準を適用している場合もある。 |

表に示された差異は、主に成長率に関する単純な見解の相違ではなく、対象範囲の広さと何を病院関連の補充とみなすかを反映している。カテゴリーの境界を明確に保ち、主要な価格および使用に関する前提を調達・チャネルからの情報で検証することにより、この推計は、毎年検証・更新可能な実践的な要因に対して追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年のイタリア病院用品市場の規模はどのくらいですか?

イタリア病院用品市場規模は2026年に346億2,000万米ドルに達しました。

2031年までのイタリアにおける病院用品販売の予測CAGRはどのくらいですか?

販売は2026年から2031年にかけてCAGR 6.53%で成長する見込みです。

どの製品セグメントが支出をリードしていますか?

使い捨て病院用品が2025年の販売の45.76%をリードしました。

外来手術センターが急速に成長している理由は何ですか?

政令77/2022号が待機手術を外来環境へ移行させており、外来手術センター需要のCAGR 8.67%を牽引しています。

デジタルヘルスは調達にどのような影響を与えていますか?

FSE 2.0とPNRRデジタル資金16億7,000万ユーロが、電子健康記録と連携するIoT対応機器の需要を押し上げています。

イタリアの中小メーカーが直面する課題は何ですか?

EU MDR(医療機器規則)のコンプライアンスコストとCONSIPの固定価格フレームワークが利益率を圧迫し、入札サイクルを長期化させています。

最終更新日: