イタリア心臓血管デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

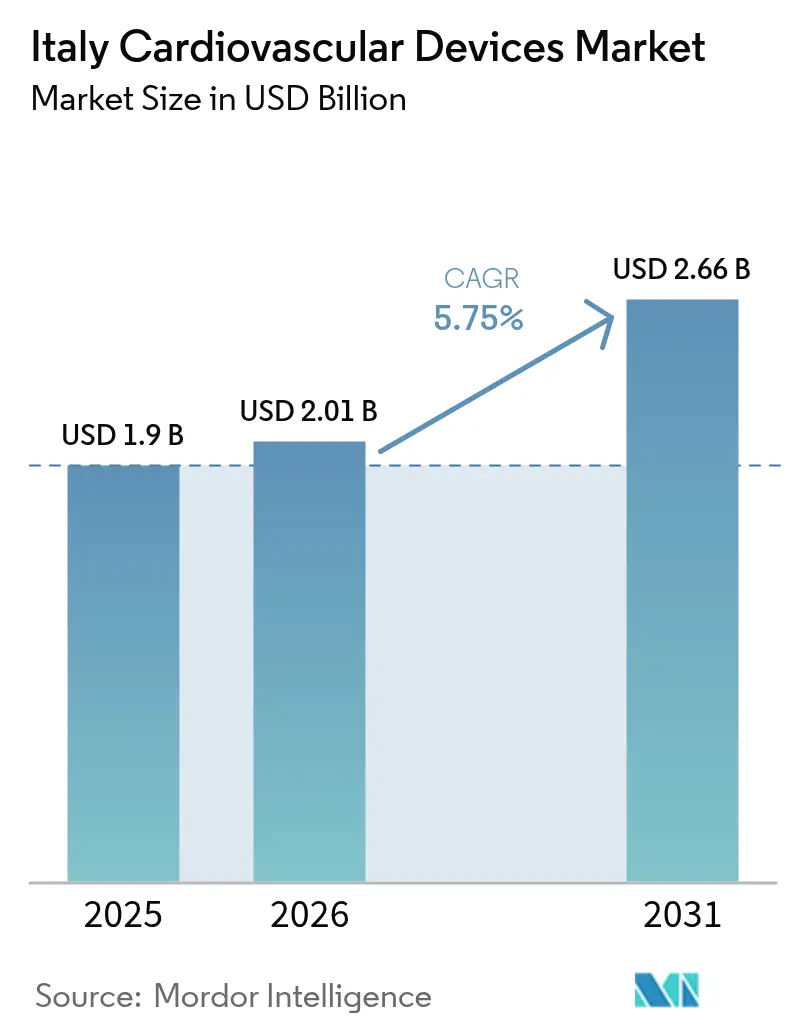

| 基準年の市場規模 (2025) | 1.9 十億米ドル |

| 市場規模 (2026) | 2.01 十億米ドル |

| 市場規模 (2031) | 2.66 十億米ドル |

| 成長率 (2026 - 2031) | 5.75% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア心臓血管デバイス市場分析

イタリア心臓血管デバイス市場規模は、2025年の19億米ドルから2026年には20億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 5.75%で2031年までに26億6,000万米ドルに達すると予測されています。この拡大は、人口高齢化、早期スクリーニングの取り組み、低侵襲技術の迅速な普及によって支えられています。国家復興・強靭化計画(NRRP)の下での投資は病院設備を刷新し、専門センターへのアクセスを拡大しており、パンデミック後の入院期間短縮と外来ケアへのシフトが、ポータブルおよび在宅ソリューションへの需要を促進しています[1]欧州委員会、"イタリアの復興・強靭化計画、" commission.europa.eu。同時に、高額インプラントに対する価格上限の厳格化と、進行中の欧州連合医療機器規則(EU-MDR)移行が、市場参入戦略を再構築し、イタリア心臓血管デバイス市場全体での統合を加速させています。

レポートの主要ポイント

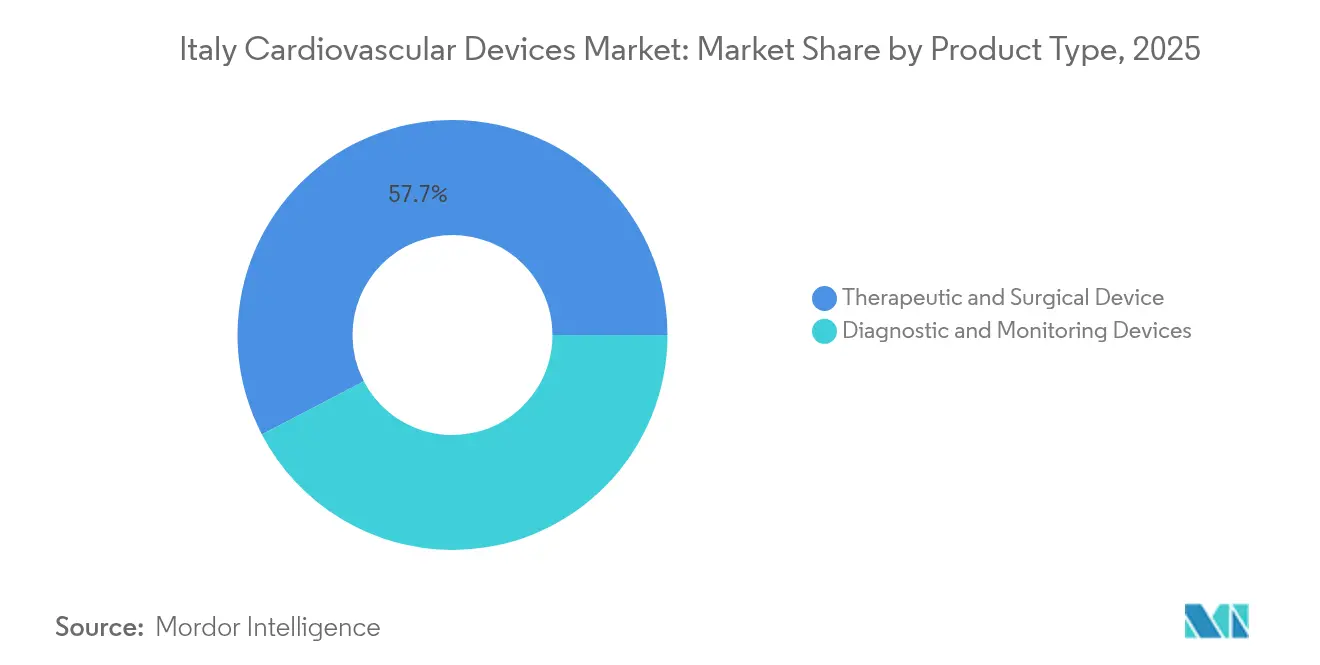

- デバイスタイプ別では、治療・外科デバイスが2025年のイタリア心臓血管デバイス市場シェアの57.65%をリードし、診断・モニタリングデバイスは2031年にかけてCAGR 5.98%で拡大すると予測されています。

- 適応症別では、冠動脈疾患が2025年のイタリア心臓血管デバイス市場規模の49.10%を占め、心不全関連の用途は2026年から2031年にかけてCAGR 7.04%で成長すると予測されています。

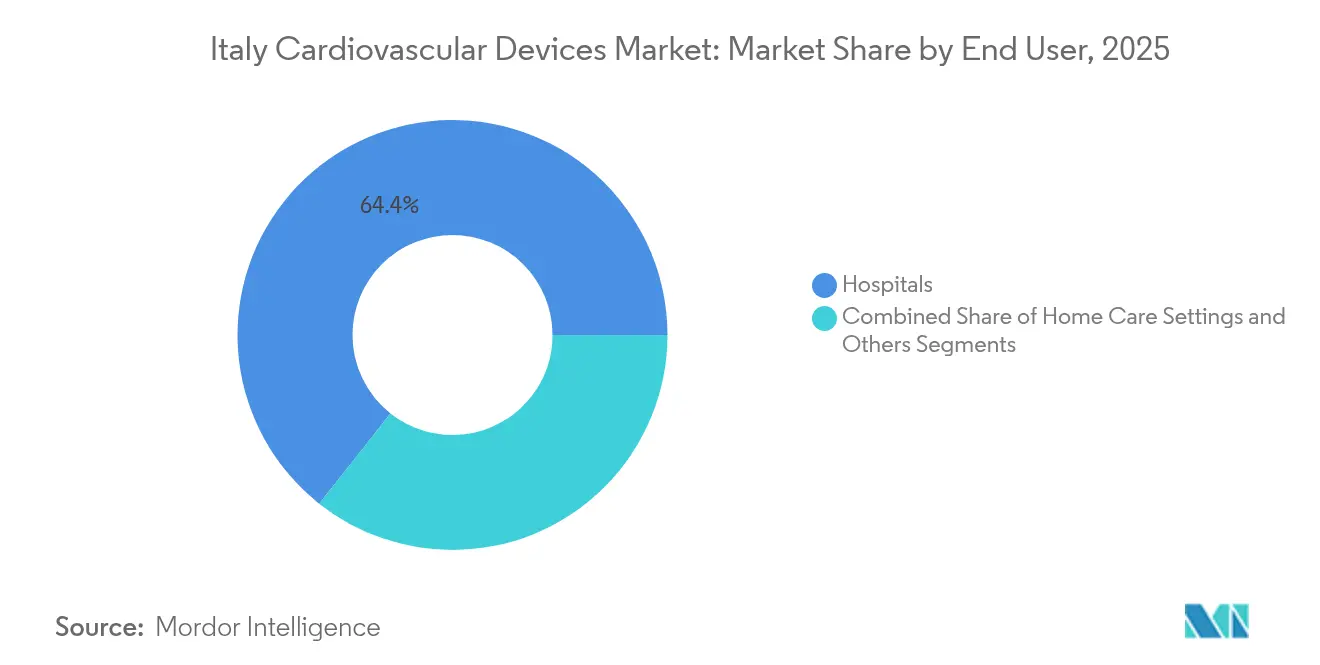

- エンドユーザー別では、病院が2025年のイタリア心臓血管デバイス市場規模の64.35%を占め、在宅ケア施設は2031年にかけてCAGR 6.66%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア心臓血管デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国家スクリーニングプログラムと冠動脈造影件数の増加 | +1.2% | 北部地域 | 中期(2~4年) |

| LEAの下でのTAVI早期償還に対する政府インセンティブ | +1.5% | 都市部 | 短期(2年以内) |

| 高齢化人口による末梢動脈疾患(PAD)手術の急増 | +0.8% | 南部地域 | 長期(4年以上) |

| 官民心臓血管センターの拡大 | +0.7% | 北部および中部地域 | 中期(2~4年) |

| 急速な技術進歩と低侵襲手術 | +1.3% | 全国の専門センター | 中期(2~4年) |

| 低侵襲心臓手術の採用増加 | +0.3% | 南部地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国家スクリーニングプログラムと冠動脈造影件数の増加

イタリアの体系的な心臓血管スクリーニングは、アスリートと高齢者の両方においてこれまで未検出だった疾患を発見し、診断画像検査およびカテーテルベースのツールへの安定した需要を生み出しています。パンデミック中に落ち込んだ冠動脈造影件数は危機前の水準に回復しており、緊急術後冠動脈造影は現在、心臓外科手術症例の1.83%で必要とされています。こうした傾向は、病変評価を改善し手術時間を短縮する血流予備量比(FFR)、光干渉断層撮影(OCT)、AI対応心エコー検査プラットフォームへの投資を促進しています。病院のカテーテル検査室管理者が定期的および緊急症例の両方に対応するために在庫を更新するにつれ、イタリア心臓血管デバイス市場が恩恵を受けています。

LEAの下でのTAVI早期償還に対する政府インセンティブ

経カテーテル大動脈弁植込み術(TAVI)の必須医療サービス水準(LEA)への収載により、平均入院期間が7日から5日に短縮され、患者1人当たり565米ドルの節約をもたらしながら患者適格基準を拡大しています。有利な資金調達と、イタリアの高リスク患者プロファイルが相まって、次世代の自己拡張型および拡張型バルーン弁の普及が進んでいます。デバイスメーカーは低プロファイルデリバリーシステムと耐久性を高めた弁尖素材で対応しており、イタリア心臓血管デバイス市場における勢いを強化しています。

高齢化人口による末梢動脈疾患手術の急増

65歳以上の住民が23.8%を占めるイタリアは、欧州で最も高齢化した人口の一つを有しています[2]Eurostat、"人口構造と高齢化、" ec.europa.eu。2型糖尿病患者における末梢動脈疾患の有病率は19~22%に達しています。国家臨床ガイドラインは現在、手術合併症を抑制するために足関節上腕血圧比(ABI)スクリーニングと塞栓保護デバイスを優先しています。こうした変化により、病院はカバードステント、薬剤コーティングバルーン、アテレクトミーデバイスの在庫を拡充しており、イタリア心臓血管デバイス市場を堅調な成長軌道に乗せています。

急速な技術進歩と低侵襲手術

ロボット支援僧帽弁手術は、従来の低侵襲アプローチと比較して入院総費用を20%削減し、より早期の退院を可能にしています。術後回復強化(ERAS)プロトコルと小切開の組み合わせにより、入院期間がさらに21%短縮されています。人工知能は現在、壁運動異常の検出において専門家の心エコー検査医と同等の精度を達成しています。これらのイノベーションが相まって、医師の選好を低侵襲技術へと傾け、イタリア心臓血管デバイス市場内の二桁成長分野を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ステントおよびTAVIに対するConsip国家価格上限 | −1.0% | 全国 | 中期(2~4年) |

| EU-MDR再認証の遅延 | −1.2% | 中小規模メーカー | 短期(2年以内) |

| 公立病院におけるデバイスアクセスの地域格差 | −0.8% | 南部地域 | 長期(4年以上) |

| 公的医療費の予算制約 | −0.7% | 北部および中部地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ステントおよびTAVIの平均販売価格(ASP)を圧迫するConsip国家価格上限

イタリアの調達機関であるConsipは、薬剤溶出ステントおよび弁インプラントのマージンを圧縮する上限価格を課しています。2024年の入札で新規参入者が落札したことは、TAVIにおける競争激化と価格圧力を浮き彫りにしました。診断群分類(DRG)で償還される病院は、デバイス供給を臨床アウトカムに連動させるバンドルサービスの提供をますます求めています。そのため、メーカーは直接比較エビデンスで性能を正当化しながら契約条件を見直す必要があり、イタリア心臓血管デバイス市場における短期的な収益成長を抑制しています。

カテーテル供給不足を引き起こすEU-MDR再認証の遅延

2024年末までに必要なMDR申請のうち8,120件しか提出されておらず、数千件の既存認証が失効する見込みです。イタリアの病院では断続的なカテーテル不足が報告されており、より高価な輸入品への緊急代替を余儀なくされています。国内デバイス企業の94%を占める中小規模の国内メーカーは、イノベーションサイクルを遅らせる高額な文書化コストに直面しています。これらの要因は短期的な成長を抑制していますが、認証を完了した企業はイタリア心臓血管デバイス市場でシェアを獲得できる立場にあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:治療デバイスが収益リーダーシップを牽引

治療・外科デバイスはイタリア心臓血管デバイス市場の57.65%を占め、薬剤溶出ステント、心臓リズム管理システム、経カテーテル大動脈弁植込み術(TAVI)の持続的なインプラント件数に支えられています。治療システムのイタリア心臓血管デバイス市場規模は、病院のアップグレードと高齢化による手術件数を背景に、CAGR 5.3 2出典:AdvaMed、「グローバル医療機器リコール指数」、advamed.org 1Emergo by UL、「認証機関調査:MDR認証件数」、emergobyul.com%で拡大すると予測されています。需要は、多忙なカテーテル検査室のスループットを向上させるラピッドエクスチェンジ血管形成術バルーンやシングルアクセス血管閉鎖デバイスなど、手術時間を短縮するプラットフォームに傾いています。

診断・モニタリングソリューションは、より小さなベースにもかかわらず、CAGR 5.98%で成長すると予測されています。医師が治療計画を精緻化するための機能的データを求める中、血流予備量比(FFR)コンソール、心電図ゲートCTスキャナー、AI対応心エコー検査スイートが最も急速な成長を見せています。6年間のバッテリー寿命を持つポータブルホルター心電計と植込み型心臓モニターが、遠隔ケア機能をさらに拡大しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

適応症別:心不全が最も急速な成長分野として台頭

冠動脈疾患は、確立されたスクリーニングおよび治療経路により、イタリア心臓血管デバイス市場シェアの49. 2出典:AdvaMed、「グローバル医療機器リコール指数」、advamed.org 1Emergo by UL、「認証機関調査:MDR認証件数」、emergobyul.com0%を維持しています。選択された患者において侵襲的血管造影の非劣性代替として最近検証された冠動脈CT血管造影(CCTA)が、非侵襲的検査を強化しています。

一方、心不全治療に関連するイタリア心臓血管デバイス市場規模はCAGR 7.04%で加速しています。再入院を減少させる遠隔モニタリングプログラムが、センサー搭載リードとアルゴリズムベースの遠隔モニタリングハブの採用を促進しています。構造的心疾患では、PASCALプラットフォームなどの経カテーテル僧帽弁・三尖弁修復システムが高い臨床的成功を達成し、適格基準を拡大しています。

エンドユーザー別:病院が優位、在宅ケアが勢いを増す

公立病院はデバイス需要の64.35%を吸収しており、複雑な外科手術および急性期介入における役割を反映しています。復興計画による 2出典:AdvaMed、「グローバル医療機器リコール指数」、advamed.org 1Emergo by UL、「認証機関調査:MDR認証件数」、emergobyul.com. 2出典:AdvaMed、「グローバル医療機器リコール指数」、advamed.org 1Emergo by UL、「認証機関調査:MDR認証件数」、emergobyul.com80億ユーロの資金が老朽化した資本設備の更新に充てられており、イタリア心臓血管デバイス市場内での安定した更新サイクルを確保しています。病院はまた、購買パターンに影響を与える採用ガイドライン更新を発行する国家心臓病学会との緊密な連携からも恩恵を受けています。

しかし、統合型在宅ケアサービスが最も急速に成長するチャネルとなっています。イタリア心臓血管デバイス市場では現在、心臓専門医が遠隔で治療を調整できるBluetooth対応血圧計、シングルリードECGパッチ、クラウド連携リズムモニターへの旺盛な需要が見られます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

北イタリアはイタリア心臓血管デバイス市場の最大シェアを占めており、高度な介入に対応した学術病院と民間センターの密なネットワークに支えられています。ロンバルディア州やエミリア・ロマーニャ州などの地域は、AI支援画像診断とロボット手術プラットフォームの早期採用者を擁しており、プレミアム機器の更新を促進しています。

ラツィオ州とトスカーナ州を中心とする中部イタリアでは、官民パートナーシップがハイブリッド手術室と構造的心疾患プログラムに資金を提供するにつれ、デバイス調達が増加しています。これらのプロジェクトは復興計画の補助金を活用して共有サービスモデルを導入し、最先端の手術へのアクセスを拡大しています。

南イタリアは引き続き高い心臓血管リスクプロファイルを示しているものの、歴史的にデバイス利用率は低い水準にあります。遠隔医療とポータブル診断機器に対する復興計画の重点的な資金配分がギャップを埋め始めており、国家STEMI(ST上昇型心筋梗塞)ネットワークが一次経皮的冠動脈インターベンション(PCI)の統一プロトコル採用を促進しています。デジタルリテラシーが向上するにつれ、イタリア心臓血管デバイス市場は南部で平均以上の成長が見込まれ、歴史的な格差が縮小していくでしょう。

規制環境

イタリアの循環器デバイスは、Regulation (EU) 2017/745(EU MDR)に基づき規制されており、Ministero della Salute(保健省)が市場監視、市販後調査、コンプライアンス活動に関する国内の所管当局を務めています。市場参入には、Banca Dati e Repertorio dei Dispositivi Medici(RDM)への国内登録と正しいClassificazione Nazionale dei Dispositivi(CND)コーディングが必要であり、これが公共調達プロセスにおける適格性とトレーサビリティに影響を及ぼします。

医薬物質がデバイスの作用に対して補助的な位置づけとなるデバイス・医薬品コンビネーション製品については、Notified Bodyを通じた適合性評価が行われ、MDR要件に基づく科学的意見を得るためAgenzia Italiana del Farmaco(AIFA)との正式な協議が含まれます。イタリアはまた、国内法(Decreto Legislativo n. 137/2022)を通じてMDRを実施しており、国内データベースに関する国内義務と、インフラが整備されるにつれてEUDAMEDなどのEUシステムとの運用上の連携を強化しています。

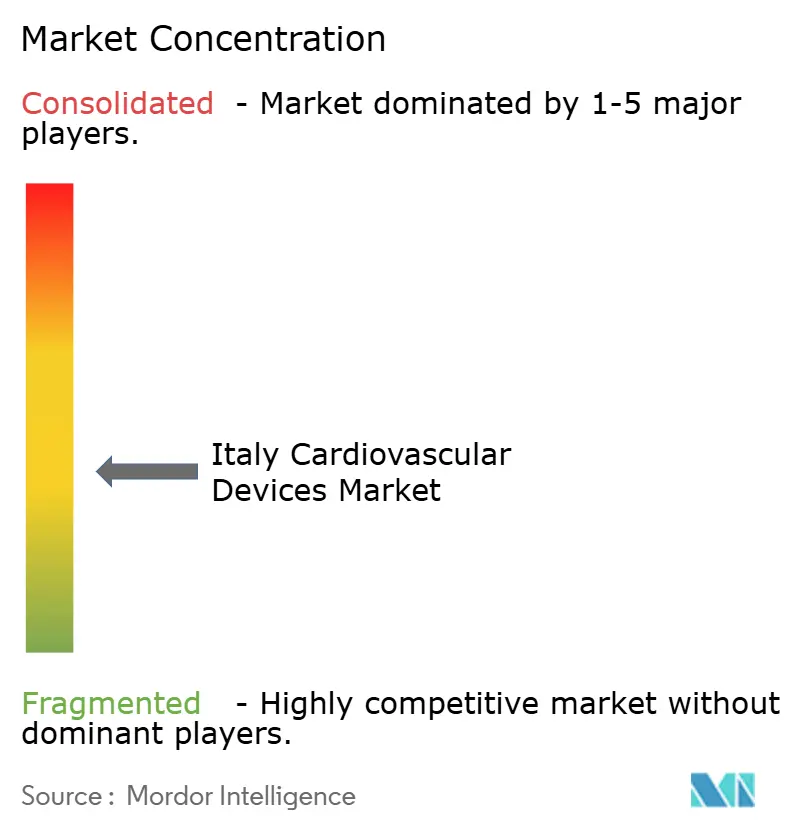

競合ランドスケープ

競合ランドスケープ

Medtronic、Abbott、Boston Scientific、Edwards Lifesciencesを含むグローバル多国籍企業は、包括的なポートフォリオとサービスベースの契約を通じて、イタリア心臓血管デバイス市場で主導的な地位を占めています。これらの企業の戦略は、価値ベースの購買モデルに沿ったバンドル価格設定、遠隔治療サポート、データ分析をますます中心に据えています。Sapien 3 Ultra RESILIAバルブのCEマーク承認は、価格圧縮に対抗するための継続的な製品刷新を示しています。

主に中小企業である国内メーカーは、地域の臨床ネットワークと迅速なプロトタイピングを活用し、ニッチなハードウェアとカスタムコンポーネントで成功を収めています。EU-MDRコンプライアンスコストにより、一部の企業は販売代理店との提携を模索したり、低量・高複雑性デバイスへの特化を追求したりしています。イタリア心臓血管デバイス市場では2024年第4四半期に153件のリコール通知が記録されており、規制当局の厳しい監視と堅固な品質システムの競争上の優位性が浮き彫りになっています。

SMTの国家TAVI入札落札は、コスト制約のある病院に代替弁システムを提供することで既存企業に挑戦しています。Edwards LifesciencesによるJenaValveの統合計画は、EU承認が実現した際に大動脈弁逆流症患者への対応を可能にする位置付けです。Boston Scientificは、電気生理学検査室における焼灼精度を向上させるDIRECTSENSE熱モニタリングモジュールを導入しました。

イタリア心臓血管デバイス産業リーダー

Abbott Laboratories

Boston Scientific Corporation

GE Healthcare

Medtronic PLC

Siemens Healthineers AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリアは、より早期の臨床試験と市場アクセス判断に関する明確な体制を整えつつあり、メーカーがエビデンス創出を国内プロセスと整合させる余地を生み出しています。2026年2月、保健省は医療機器の早期実行可能性試験(EFS)に関する国内ガイドラインを公表し、より迅速な承認経路(特に高リスクデバイス向け)を可能にし、複雑な循環器技術に関する早期の臨床学習サイクルを支援しています。

市場アクセスは、国レベルのHTA(医療技術評価)の運用開始によっても形作られています。2026年1月、イタリアは医療機器向け国家HTAプログラム(PNHTA-DM 2026-2028)の運用フェーズに入り、特にConsipの入札や地域調達で価格規律が適用される場面において、比較エビデンスと経済的価値が調達・採用判断で果たす役割を強化しました。イノベーション面では、PNRR支援プログラムが、従来型のインプラントを超えた応用パイプラインを示しており、その一例が薬剤溶出型心臓パッチの産業試作および前臨床検証を目指すBRAVEHEARTプロジェクト(2024年11月開始、2027年5月まで実施)です。構造的心疾患のイノベーション分野では民間資本の関与も見られ、Fondazione ENEA Tech e Biomedicalは経カテーテル僧帽弁置換システムの開発と臨床試験を支援するため、InnovHeart S.r.l.に400万米ドルを投資しました(2025年7月)。

最近の業界動向

- 2026年5月:Boston Scientificは、同社のSEISMIQ 4CE冠動脈血管内リソトリプシーカテーテルに関するFRACTURE IDE試験が主要な安全性・有効性エンドポイントを達成したと報告しました。この結果は、石灰化冠動脈疾患に対するIVLへの臨床的信頼をさらに広げるものであり、価格統制下の調達環境において、カテーテル検査室が処置効率と成果を比較検討する中で、高付加価値の病変前処置技術に関するエビデンス基盤を補強しています。

- 2025年7月:Fondazione ENEA Tech e Biomedicalは、経カテーテル僧帽弁置換システムSaturnの開発と臨床試験を支援するため、InnovHeart S.r.l.に400万米ドルを投資しました。この資金提供は、構造的心疾患イノベーションに対する国内資金供給が継続していることを示しており、次世代経カテーテル治療法の開発・検証拠点としてのイタリアの地位を強化しています。

- 2024年8月:SMTは、Hydra TAVIシステムをイタリアの病院に供給する2年間の国内入札を獲得しました。この受注により、病院に入札に基づく追加の選択肢が提供されたことで経カテーテル弁市場における競争圧力が高まり、価格圧縮が強まるとともに、弁契約におけるサービス、成果エビデンス、供給の信頼性の重要性が増しています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、病院および外来診療の場において、心臓および血管の状態の診断、モニタリング、治療を支援するためにイタリアで販売・使用される循環器医療機器の価値を対象としています。

対象外の範囲:循環器系医薬品、動物用機器、および循環器ハードウェアデバイスに紐づかない単体ソフトウェアは対象から除外しています。

セグメンテーション概要

- デバイス別

- 診断・モニタリングデバイス

- ECGシステム

- 遠隔心臓モニター

- 心臓MRI

- 心臓CT

- 心エコー検査・超音波

- 血流予備量比(FFR)システム

- 治療・外科デバイス

- 冠動脈ステント

- 薬剤溶出ステント

- ベアメタルステント

- 生体吸収性ステント

- カテーテル

- 経皮的冠動脈形成術(PTCA)バルーンカテーテル

- 血管内超音波(IVUS)・光干渉断層撮影(OCT)カテーテル

- 心臓リズム管理

- ペースメーカー

- 植込み型除細動器(ICD)

- 心臓再同期療法(CRT)デバイス

- 心臓弁

- 経カテーテル大動脈弁置換術・植込み術(TAVR・TAVI)

- 機械弁

- 生体・生体人工弁

- 心室補助デバイス

- 人工心臓

- グラフトおよびパッチ

- その他の心臓血管外科デバイス

- 冠動脈ステント

- 診断・モニタリングデバイス

- 適応症別

- 冠動脈疾患

- 不整脈

- 心不全

- 弁膜症

- エンドユーザー別

- 病院

- 在宅ケア施設

- その他

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要の背景を把握し、企業レベルの情報だけでは見えにくい前提条件を裏付けるために用いられました。イタリアの医療制度に関する公表資料、イタリア国家統計局(ISTAT)、OECDの保健指標、欧州委員会およびEU MDR実施に関する最新情報など、公的な医療・人口統計を活用し、処置動向および導入ペースの解釈に役立てました。

こうした背景を実用的な規模算定モデルに落とし込むため、査読付き循環器医学文献、入手可能な範囲での公共調達通知、医療技術関連団体のウェブサイトなど、デバイスカテゴリーの説明や臨床利用パターンに関する情報源も精査しました。さらに、イタリアおよび欧州の売上動向を把握するため、企業の年次報告書や投資家向けプレゼンテーションを利用しました。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、ニュースおよび財務情報、特許データベース、輸出入出荷レベルのデータベースを用いて、製品の存在やタイミングの整合性を確認しました。これらの情報源は例示にすぎず、データ収集、検証、確認のためにその他多数の公開資料やデータセットも参照しました。

一次インタビューおよび調査

一次調査は、購買や利用の変化をいち早く把握する関係者、すなわち販売代理店、病院の調達担当チーム、カテーテル検査室および循環器科の部門責任者、インプラントやモニタリングを支援するサービスパートナーへのインタビューおよび構造化調査を中心に実施しました。これらの議論を通じて、実務上何が循環器デバイスとして扱われているかを確認し、価格設定や更新サイクルの妥当性を検証し、デスクリサーチによる前提をイタリア特有の償還・入札動向と整合させました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):14% | |

| ミドルティア:51% | 機能・部門責任者:39% | |

| 中小規模プレーヤー:14% | マネージャー:47% |

市場規模算定と予測

規模算定は、処置件数と患者ケア活動からイタリアの需要を再構築するトップダウン方式から開始し、その活動を現実的な利用率と価格設定の前提を用いてデバイス価値に変換しました。例えば、インターベンショナル循環器および血管処置の件数、リズムマネジメント向けインプラント率、診断・モニタリング検査の頻度、交換・アップグレードサイクルを主要な需要シグナルとして扱い、それを関連するデバイスカテゴリーに対応付けました。

最初の推計を構築した後、総額の検証と外れ値の調整のため、選択的なボトムアップ方式の概算を用いました。これには、一般的なデバイスに対するサンプル平均販売価格×数量の照合、入札主導の価格設定に関するチャネルからのフィードバック、明確に報告されている場合のサプライヤーおよび販売代理店の売上配分が含まれます。データの欠落は、インタビューで確認された保守的な普及率の範囲によって補い、異常な急変については、EU MDRコンプライアンスが製品供給に与える影響や関連する導入時期との整合性を再確認しました。予測にはシナリオ分析を用い、高齢化の影響、特定処置の外来シフト、公立病院の予算圧力、入札における価格変動の見通しなどの入力に関する専門家の合意で裏付けました。

データ検証と更新サイクル

検証は段階的に行われ、最終的な数値を説明・再現できるようにしています。まず、モデルの出力を、処置動向の方向性、調達行動、インプラント・カテーテル・モニタリング製品間の想定される構成比といった独立したシグナルと比較します。大きな乖離が見られる場合はレビュー対象として指摘されます。

次に、前提条件をアナリスト間で相互チェックし、例えば入札に関するコメントと一致しないASPの変動や、明確な臨床的理由のない数量の急変など、要因に不整合が見られる場合は関係するインタビュー対象者に再度連絡します。レポートは毎年更新され、大きな規制上の動きや明確な需要変化など重要な事象が発生した場合には中間更新が追加されます。納品前には最終確認を行い、クライアントには最新の見解が提供されるようにしています。

Mordor Intelligenceによるイタリア循環器デバイス市場成長・市場規模と他の公表推計との比較

タイトルが似ていても、対象範囲や計上ルールが必ずしも同じではないため、イタリアの循環器デバイスに関する公表市場規模は異なって見えることがあります。差異は通常、循環器デバイスとして何が含まれるか、どの年を基準年とするか、入札主導の調達下で価格をどのように扱うかによって生じます。

一部の公表資料では、隣接する医療技術支出やより広範なデジタルヘルス要素を含む、より広い括りが採用されているように見えます。Mordor Intelligenceでは、規模算定をイタリアで人体用に販売される循環器診断・モニタリング・治療・外科用デバイスに限定しており、医薬品および単体ソフトウェアを除外することで、推計を再現可能なデバイス需要プールに整合させています。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.90 B (2025) | |

| Global Consultancy A | USD 2.00 B (2024) | 異なる基準年を使用しており、より広範なセグメント区分を適用している可能性があり、追加のデバイス系統やエンドユーザー支出カテゴリーが合計に混入している可能性があります。処置件数から価値への変換がイタリアの入札価格パターンと明確に結び付いていないため、価格上昇に関する前提が異なる場合があります。 |

| Industry Publisher B | USD 2.39 B (2024) | 対象範囲を追加の技術・用途区分にまで拡大しており、中核となる循環器デバイスハードウェアを超えた隣接するモニタリングおよびデジタル関連要素が含まれる可能性があります。また、より長い予測期間とより高い成長見通しを採用しており、入札によるASP圧縮のモデル化方法については公開情報での詳細が限られています。 |

この表が示すように、最大の乖離は通常、単一の需要シグナルによるものではなく、対象範囲の拡大や基準年・価格設定の選択によるものです。対象をイタリアで使用される循環器デバイスハードウェアに限定し、処置活動および入札価格動向に照らしてモデルを検証することで、結果は追跡しやすく、次回の更新時にも再現しやすい状態を保っています。

レポートで回答される主要な質問

現在のイタリア心臓血管デバイス市場規模はどのくらいですか?

イタリア心臓血管デバイス市場は、予測期間(2026年~2031年)にCAGR 5.75%を記録すると予測されています。

イタリア心臓血管デバイス市場の主要プレーヤーは誰ですか?

Abbott Laboratories、Boston Scientific Corporation、GE Healthcare、Medtronic PLC、Siemens Healthineers AGがイタリア心臓血管デバイス市場で事業を展開する主要企業です。

本イタリア心臓血管デバイス市場レポートはどの年を対象としていますか?

本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年のイタリア心臓血管デバイス市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のイタリア心臓血管デバイス市場規模も予測しています。

最終更新日: