イタリア糖尿病デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

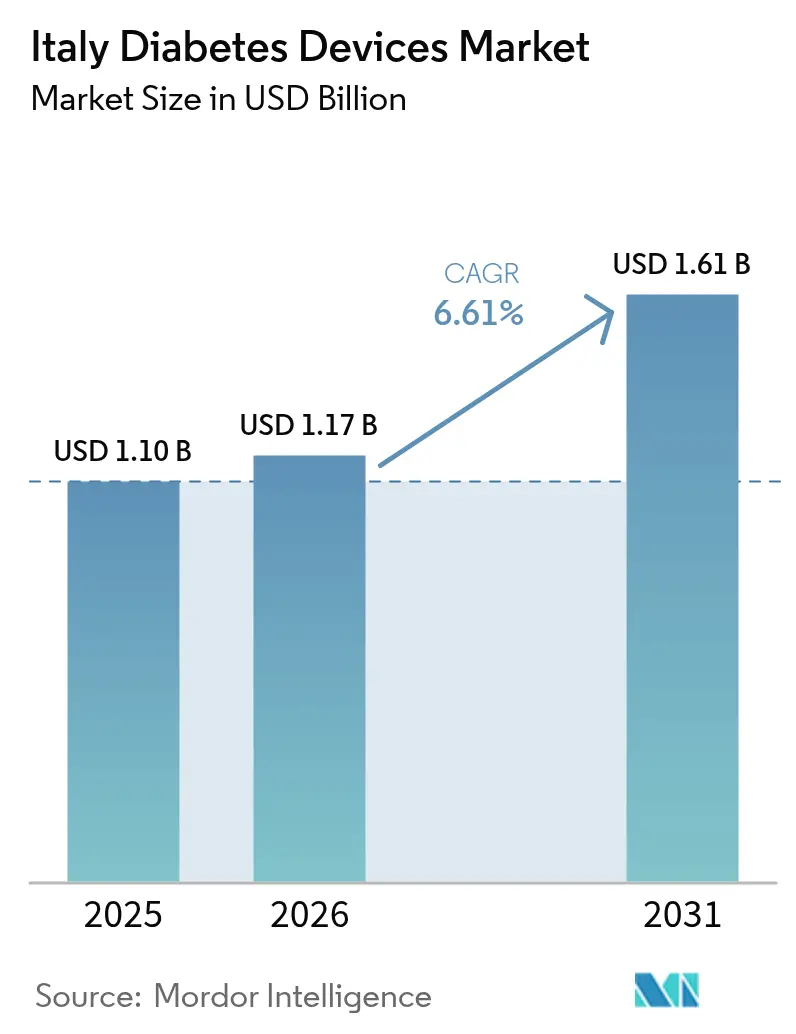

| 基準年の市場規模 (2025) | 1.1 十億米ドル |

| 市場規模 (2026) | 1.17 十億米ドル |

| 市場規模 (2031) | 1.61 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア糖尿病デバイス市場分析

2026年のイタリア糖尿病デバイス市場規模は12億3,700万米ドルと推定され、2025年の11億米ドルから成長し、2031年には16億1,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 6.61%で成長します。この着実な上昇は、高齢化する人口、2型症例の92.14%という圧倒的な割合、および国民保健サービスの下で優先グループに対して持続血糖モニタリング(CGM)を償還する政策環境を反映しています。薬局が臨床ハブとなり、遠隔医療ツールが施設の72%に普及し、ハイブリッドクローズドループポンプが償還処方集に加わるにつれ、普及はさらに加速しています。週1回インスリンおよびチューブレス自動投与のロールアウトにより管理製品はCAGR 7.14%を享受し、モニタリングデバイスは2024年に58.12%のシェアで規模のリーダーシップを維持しています。南北の資金格差と厳格な欧州精度規制が勢いを抑制しているものの、16億ユーロを対象とするデジタル支出により、イタリアは先進的な糖尿病技術の最も魅力的な欧州パイロット市場の一つであり続けています。

主要レポートのポイント

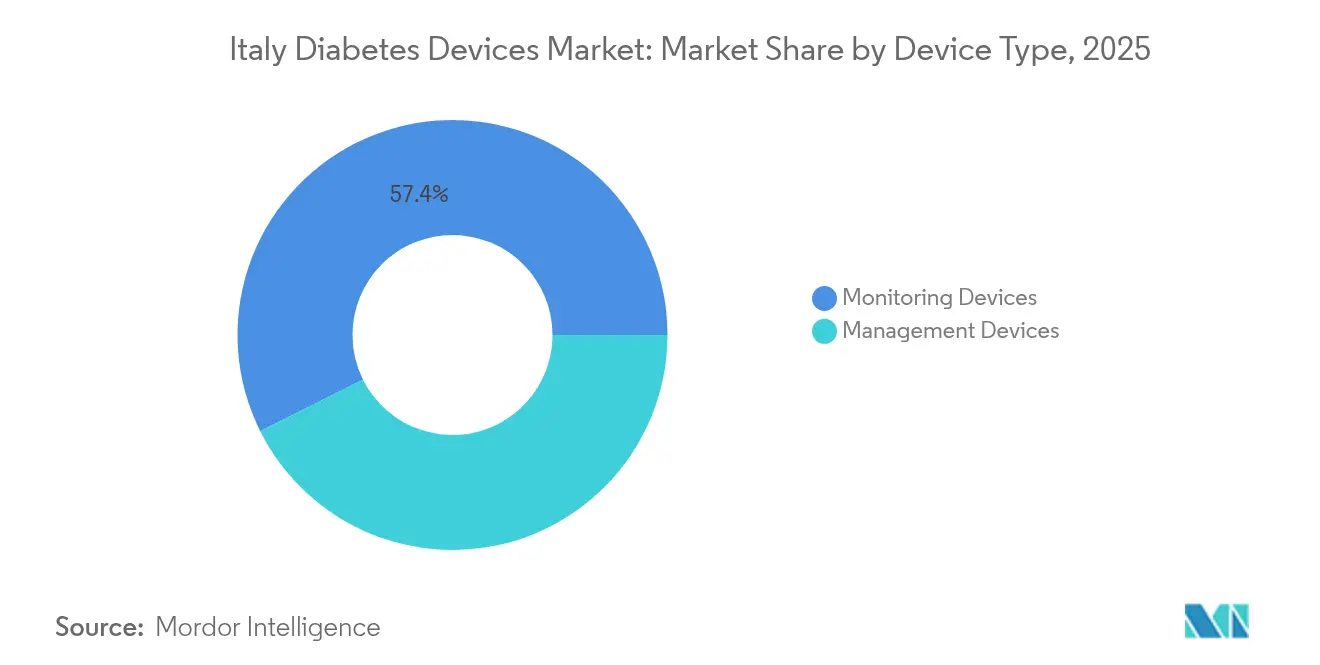

- デバイスタイプ別では、モニタリングソリューションが2025年のイタリア糖尿病デバイス市場シェアの57.38%を占め、管理デバイスは2031年に向けて最も速い6.98%のCAGRを示しています。

- エンドユーザー別では、在宅ケア環境が2025年のイタリア糖尿病デバイス市場規模の67.12%を占め、病院・クリニックがCAGR 7.26%で成長をリードしています。

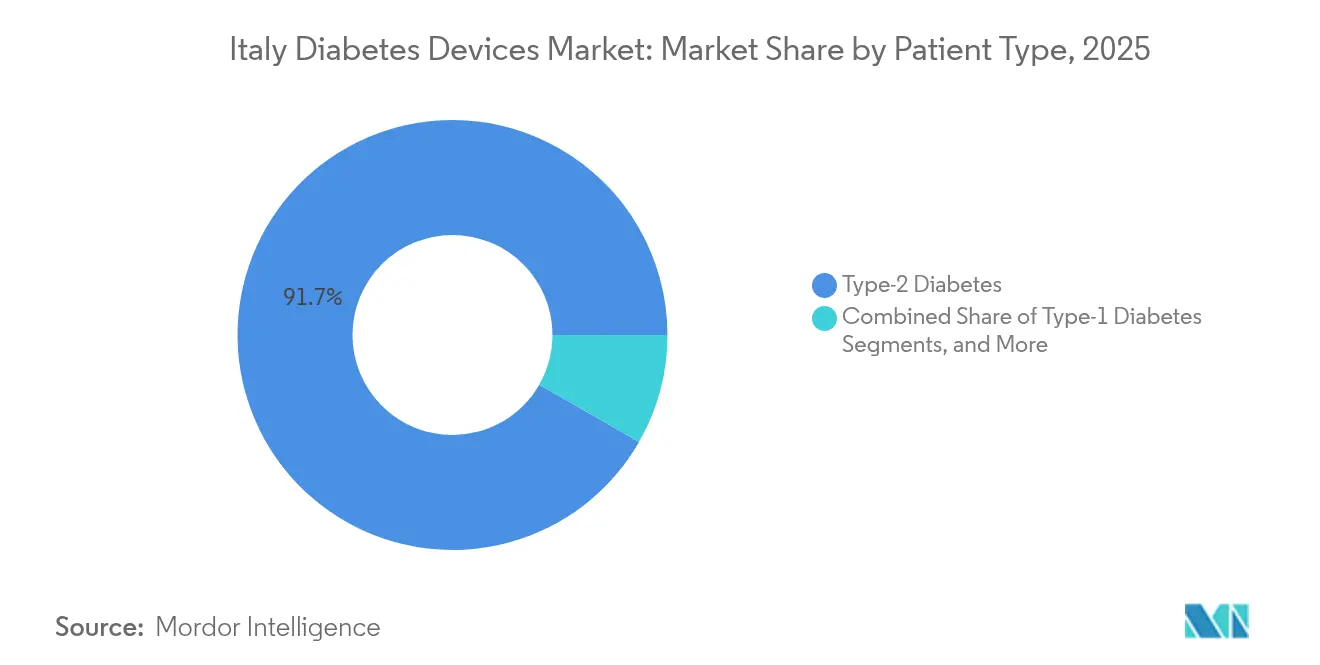

- 患者グループ別では、2型症例が2025年のイタリア糖尿病デバイス市場規模の91.72%を占め、2031年にかけてCAGR 7.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリア糖尿病デバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| T1および小児患者向けCGMセンサーの償還 | +1.2% | 北部地域での普及が強い全国規模 | 中期(2~4年) |

| PNRR後の遠隔医療普及拡大と在宅ケア推進 | +1.8% | 南イタリアにデジタル格差がある全国規模 | 長期(4年以上) |

| 薬局運営型糖尿病クリニックの拡大(ファルマチェ・デイ・サービツィ) | +1.1% | 都市部で加速する全国規模 | 中期(2~4年) |

| 若年層における肥満有病率の上昇による糖尿病早期発症の増加 | +1.5% | 南部地域で高率な全国規模 | 長期(4年以上) |

| ハイブリッドクローズドループポンプにおけるAI搭載意思決定支援 | +0.9% | 当初は北イタリア、その後全国展開 | 長期(4年以上) |

| 2型糖尿病の有病率上昇と早期発症 | +1.7% | 地域差のある全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

T1および小児患者向けCGMセンサーの償還

議会法130/2023は1~17歳の市民を対象とした全国スクリーニングを義務付け、新たに診断された子どもたちをCGM普及へと迅速に誘導しています [1]The Lancet Diabetes & Endocrinology、「イタリアが全国的な小児糖尿病スクリーニングを導入」、thelancet.com。保健省はすでに1型および集中的インスリン療法を行う2型ユーザー向けにFreeStyle Libreへの資金援助を行い、主要なコスト障壁を取り除いています。ロンバルディア、エミリア・ロマーニャ、トスカーナでの多施設試験では、間欠スキャン型CGMにより3か月時点でHbA1cが0.4%、6か月時点で0.6%低下したことが報告されています。幼少期からのCGM習慣化は生涯にわたるアドヒアランスを高め、長期的なセンサー収益を拡大すると期待されています。カラブリアおよびサルデーニャでは実施の遅れが生じているものの、全国的な償還規制はサプライヤーに明確な需要シグナルを与えています。

PNRR後の遠隔医療普及拡大と在宅ケア推進

復興計画からの16億ユーロが電子健康記録を近代化し、病院の72%が遠隔診察を有効化して血糖データを臨床ポータルに直接フィードできるようにしています。600人の臨床医を対象とした調査では、82%が定期的な血糖管理レビューへの遠隔フォローアップを支持し、80%がCOVID後の時代における感染管理上の利点を挙げています。コネクテッドケアプラットフォームおよびレジリアアプリはセンサーフィードの安全な共有を可能にしていますが、66%の医療従事者は重要な対面での用量調整訪問をデジタルケアで代替することはできないと警告しています。内陸部のバジリカータにおけるブロードバンドの空白地帯はリアルタイムアップロードを遅らせていますが、薬局のWi-Fiステーションがそのギャップを埋めつつあります。全体として、遠隔モニタリングは高齢患者の移動時間を節約し、クローズドループ投与アルゴリズムを支える継続的なデータフローを促進しています。

薬局運営型糖尿病クリニックの拡大

2024年6月の改革により、19,000か所のコミュニティ薬局が毛細血管血液検査の実施、デバイスの調剤、慢性疾患処方箋の現地更新を行うことが認可されました。ミラノとトリノでの都市部パイロットプログラムは、地域の健康記録によると1年以内に病院再診率を14%削減しました。薬局は衛生および個人情報保護基準を満たす必要がありますが、既存の調剤室があるため、ほとんどのチェーンは迅速に適応できます。デバイスメーカーは、公立病院が内分泌科の予約を3か月先まで組んでいる地域において特に、より広い小売棚から恩恵を受けています。このモデルは週末のアクセスも支援しており、これは以前から患者グループが指摘していたギャップです。最終的な成功は、デバイスのトラブルシューティングに関する薬剤師の体系的なトレーニングにかかっています。

2型糖尿病の有病率上昇と早期発症

イタリアの青少年における肥満率は2024年に14.2%に上昇し、インスリン抵抗性の早期化と発症年齢の30代半ばへのシフトを促しています。カンパニアおよびシチリアにおける高発生率クラスターは社会経済的勾配を反映しており、CGMと簡易ペン針の両方に対する需要を増幅させています。イタリア統計研究所は65歳以上の人口が2030年までに2,400万人を超えると予測しており、シームレスな血糖管理を必要とする多疾患患者のプールを拡大しています。雇用主も糖尿病による欠勤に関連した52億米ドルの生産性損失に直面しており、企業保険プランがリスクのあるスタッフ向けにセンサーを補助するよう促しています。早期発症は治療期間を延長し、数十年にわたるデバイス収益の複利効果をもたらします。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 南北間の地域資金格差 | -1.3% | 主に南イタリア、全国的な波及効果あり | 長期(4年以上) |

| 新規参入を遅らせる厳格なeCGM精度規制 | -0.8% | EU全域、イタリア市場アクセスに影響 | 中期(2~4年) |

| 使い捨てプラスチック法規制へのサプライチェーンの露出 | -0.5% | EU規制との整合を伴う全国規模 | 中期(2~4年) |

| クラウド血糖プラットフォームにおけるデータプライバシー制約 | -0.7% | GDPR準拠要件を伴う全国規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

南北間の地域資金格差

カラブリアおよびサルデーニャを含む7つの地域が2021年に最低ケア基準を満たせず、CGM割り当ての制限と待機リストの長期化につながりました。2024年6月の新たな自治立法により、裕福な地域が拡充給付を自己資金で賄えるようになり、アクセス格差が拡大する可能性があります。自己負担薬剤費は国家医療費の23%に相当しますが、南部に多い低所得世帯により重くのしかかっています。臨床医の北部への移動が能力不足を悪化させています。デバイスサプライヤーは、資金不足の地域での販売量損失を避けるため、価格帯と自己負担支援プログラムを調整する必要があります。

新規参入を遅らせる厳格なeCGM精度規制

カンパニアでのセンサー有害事象を受け、欧州規制当局は市場承認前により厳格な平均絶対相対差閾値と大規模な小児データセットを要求しています。長期データを持たないスタートアップは24~30か月の承認サイクルに直面し、資本消費率が上昇しています。Abbott、Dexcom、Rocheは豊富なリアルワールドエビデンスと確立された品質システムを活用することで優位性を保っています。患者安全は向上する一方、発売ペースの遅れはイタリア糖尿病デバイス市場における価格競争を制限し、既存企業の支配を長引かせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:継続的なイノベーションが管理セグメントの拡大を促進

モニタリングカテゴリーは2025年のイタリア糖尿病デバイス市場シェアの57.38%を維持しており、国内に根付いたセルフテスト文化と集中的インスリン使用者向けFreeStyle Libreの完全償還に支えられています。モニタリングソリューションのイタリア糖尿病デバイス市場規模は2025年に6億3,000万米ドルであり、センサーのアップグレードと小児カバレッジの拡大を背景にCAGR 5.82%で上昇する見込みです。多くの高齢者が指先穿刺による確認を信頼しているため血糖測定ストリップの販売は継続していますが、2,000人の患者を対象としたロンバルディアコホートでは、Libre 2ユーザーが6か月後にHbA1cが0.6%低下したことが示されています。病院は入院患者の用量調整のためにプロフェッショナルCGMを導入するケースが増えており、使い捨てセンサーの対象量を拡大しています。

2025年に4億7,000万米ドルと評価された管理デバイスは、自動投与プラットフォームの普及に伴い、2031年に向けてCAGR 6.98%でモニタリングを上回るペースで成長しています。InsulのOmnipod 5が2025年1月に発売され、デュアルセンサー互換性を持つ初のチューブレスシステムが導入され、公的償還の対象となるイタリアの1型糖尿病患者30万人の選択肢が広がりました。2025年6月に週1回インスリンのイコデクが登場し、注射回数が86%削減され、針・注射器の交換サイクルを促し、投与精度のためのポンプ試用を奨励しています。イタリアの比較研究では、MiniMed 780GがTime-in-Rangeで71%を達成し、Tandem Control-IQの68%を上回り、内分泌専門医の処方行動に影響を与えています。ペン針メーカーはリポハイパートロフィーリスクを最小化するために4mm 32Gフォーマットを推奨するSIMDOガイダンスに従っています。管理分野のイノベーションにより、イタリア糖尿病デバイス市場内でより高い成長軌道が確固たるものとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:デジタルインフラが在宅ケアの優位性を支える

在宅ケアのイタリア糖尿病デバイス市場規模は2025年に7億4,000万米ドルに達し、総収益の67.12%を占めています。高齢者はリアルタイムデータ転送のためのブロードバンド接続を提供する16億ユーロのデジタル投資から恩恵を受けています。CGMトレンドの解釈を認可されたコミュニティ薬剤師が、定期的な補充時のアドヒアランスカウンセリングを強化しています。遠隔診察の件数は2022年から2024年にかけて58%増加しましたが、66%の臨床医は治療調整のための四半期ごとの対面診察を依然として主張しています。Bluetooth Low Energyを搭載したデバイスは、4Gカバレッジが不安定な農村部からのデータ送信を簡素化しています。

病院・クリニックは収益の32.88%を占めていますが、2031年に向けてCAGR 7.26%でより速く成長しています。マルケ糖尿病ネットワークは15のクリニックを単一の電子記録上に統合し、リアルタイムでセンサー使用の最適化されていない状況を浮き彫りにする共有分析を可能にしています。ミラノの非ICU病棟はプロフェッショナルCGMを採用して潜在的な夜間低血糖を検出し、平均在院日数を0.6日短縮しています。入院患者への使用が承認されたクローズドループポンプは、周術期血糖管理の標準化に役立っています。病院は技術のショーケースとして機能し、患者が退院した後の在宅ケアへの普及を加速させています。

患者タイプ別:2型セグメントが最大かつ最速の成長を示す

2型症例は早期発症と肥満トレンドに支えられ、市場の91.72%のシェアを占めています。カンパニアのバリアトリックプログラムは退院患者をCGMフォローアップに直接つなぎ、再発を防ぎセンサー普及を広げています。雇用主は耐糖能障害のあるスタッフ向けにLibreリーダーをカバーする税制優遇付き健康パッケージを採用しており、この戦術は2030年までに1億4,000万米ドルの生産性損失を節約すると期待されています。週1回の基礎インスリンはコントロール不良の2型患者の複雑さを軽減し、投与量を自動的に記録するスマートペンへの需要を生み出しています。

1型はCAGR 7.55%で成長しており、政策と技術の追い風から恩恵を受けています。全国的な小児スクリーニングにより毎年2,000人の新規小児が特定され、新たに診断された家族の74%が3か月以内にCGMを選択しています。ハイブリッドクローズドループの普及率も高く、ロンバルディアの適格な青少年の68%が学校看護師トレーニングキャンペーンの支援を受けて最初の6か月間にOmnipod 5に移行しました。継続的なデータストリームが30分先の血糖変動を予測する機械学習アルゴリズムを支え、保護者の不安を軽減しています。その結果、臨床アウトカムが改善し、より広い償還への支持が高まり、イタリア糖尿病デバイス市場内のすべてのデバイスセグメントに間接的な恩恵をもたらしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

北部地域は国内収益の55%以上を占め、強固なデジタルヘルスエコシステムと強い財政力を活用しています。ロンバルディアは年間1,200万件の電子紹介を99.9%のルーティング精度で処理し、内分泌専門医が複雑な症例のために140万件の予約枠を確保できるようにしています。エミリア・ロマーニャは薬局でのCGM当日開始をパイロット実施し、平均センサー開始遅延をかつての3週間待ちから2日に短縮しました。トスカーナは120か所の遠隔クリニックを通じた遠隔足潰瘍モニタリングを拡大し、2024年に合併症関連入院を11%削減しました。このような統合された経路により、北部はイタリア糖尿病デバイス産業のイノベーターにとって優先的な早期発売ゾーンとなっています。

中部イタリアはまちまちのパフォーマンスを示しています。トスカーナは北部の指標に匹敵していますが、ウンブリアとマルケはデータアップロードを遅らせる農村部のブロードバンド格差に悩まされています。それでもマルケ糖尿病ネットワークは15のセンターを共有記録で統合し、全国平均と比較して4.4%の有病率ながら優れた管理指標を達成しています。ラツィオの官民パイロットは市営薬局にCGMダウンロードステーションを設置し、都市通勤者のアドヒアランスを強化しています。これらの取り組みは、中堅地域が目標を絞った資金を活用して技術格差を縮小する方法を示しています。

南部地域は依然として課題が多い状況です。カラブリア、シチリア、サルデーニャは2021年にすべての必須医療給付を保証できず、CGMの待機リストが6か月に及んでいます。自己負担コストが普及を妨げており、カンパニアでは年間センサー自己負担額の平均が210米ドルに達し、全国平均の3倍となっています。臨床医不足も高度なポンプトレーニングセッションを制限しています。しかし、バーリでの遠隔薬局パイロットでは600人の登録者にセンサーを直接自宅に配送することで9%のHbA1c低下が記録され、拡張可能な解決策の可能性を示しています。長期的には、地域の財政移転と労働力の流動性次第で、差別化された地域自治がカスタマイズされたイノベーションを促進するか、格差を拡大するかが決まります。

規制環境

イタリアの糖尿病デバイスはEU医療機器規則(MDR 2017/745)の下で規制されており、イタリア保健省が国内の管轄当局として機能し、機器の登録および追跡のための国内医療機器データベース(BD/RDM)を維持している。薬剤・機器複合製品については、規制上の経路は主たる作用機序によって決まる。機器に補助的な医薬物質が含まれる場合、ノーティファイドボディによる適合性評価が必要とされ、通常は科学的意見を得るために管轄当局への相談が行われる(一般的にAIFA、場合によってはEMAの経路が用いられる)。これにより、統合型ポンプ・センサーソリューションなどのリスクの高いシステムについては、追加のエビデンスおよび期間要件が発生することがある。

市場アクセスおよび市販後コンプライアンスにおける重要な運用上の変化は、EUDAMEDへの段階的移行である。欧州委員会実施決定(EU)2025/2371に基づき、EUDAMEDの4つのモジュール(アクター、UDI/機器、ノーティファイドボディ/証明書、市場監視)が2026年5月28日から義務化される一方、イタリアは2027年11月27日まで国内登録用のBD/RDMを継続稼働させる。この二重システム期間は、並行登録、整合性のあるUDIデータ、および地域入札やNHSチャネルにCGM、SMBG、インスリン投与機器および関連消耗品を販売する製造業者に対する安全性報告の整合性の必要性を高めるものである。

バリューチェーン分析

バリューチェーンは、規制対象の糖尿病モニタリング機器(SMBGメーター、試験紙、ランセット、CGMセンサーおよび耐久機器)と管理機器(ポンプ、輸液セット、リザーバー、ペン、注射針、シリンジ)を供給する世界的な製造業者から始まり、EU MDR適合性とイタリア保健省のBD/RDMを介した登録手続きに支えられている。市場アクセスは、償還対象チャネルへの組み入れのためのCND分類を含む償還分類およびコーディング要件、並びに補助的医薬物質を含む複合製品についてはノーティファイドボディ評価の一環としてAIFAが関与する科学的相談による影響を受ける。

下流では、流通は公共施設向けの機関購買と薬局を通じた小売販売とに分かれている。中央集権的な調達機関がサプライヤー選定と物流の頻度に影響を与え、枠組み契約(Accordo Quadro)は地域調達モデルの下で複数の供給業者を認定することができ、その後臨床医と糖尿病センターが患者レベルでの機器選択、トレーニング、フォローアップを指導する。入札やHTAの動向は供給の継続性を混乱させることがあり、2026年1月19日付のSo.Re.Sa.決定第17号は、コンシリオ・ディ・スタート判決第10015/2025号を受けたカンパニア州およびモリーゼ州のインスリンポンプおよびCGM契約の無効化と解決を挙げ、堅牢な履行ネットワーク、枠組み規則に準拠した代替措置、そして複雑な機器に対する強力な現地サービス能力の必要性を浮き立たせている。

競合環境

競争は中程度であり、グローバルな多国籍企業と一部の新規参入者が統合エコシステムに収束しています。Abbott、Medtronic、Dexcomは補完的なセンサーおよびポンプポートフォリオを通じて合計60%以上の収益を占めています。2024年8月の相互運用性協定により、LibreセンシングとMedtronicの投与アルゴリズムが統合され、欧州の集中的インスリン使用者1,100万人を対象としています。DexcomのG7センサーは2025年2月に発売され、装着快適性が向上し、オープンAPIストラテジーがイタリアのスタートアップによる意思決定支援アプリ開発を促しています。Rocheは2024年7月にCEマーク取得のCGMで改善されたラグタイムを特徴としてセンサー分野に再参入し、第4の主要モニターサプライヤーとしての地位を確立しています。

Insuletはポンプ分野を拡大しています。Omnipod 5は2025年1月にデュアルCGM互換性を持って発売され、耐久性のあるコントローラーなしで出荷されるため薬剤師の強い関心を集めています。Tandemはイタリアの中間研究でTime-in-Rangeを6ポイント向上させるControl-IQソフトウェアアップグレードを展開することで対抗しています。一方、Senseonicsは180日間埋め込み型センサーの償還を探るためにAscensiaと提携し、針を嫌うユーザーをターゲットにしています。

戦略的M&Aがサプライチェーンを再編しています。Becton DickinsonはEmbectaをスピンオフし、同社は2025年3月にイタリアの卸売業者Comifar地中海流通契約を締結し、30,000か所の薬局全体でペン針の供給を確保しました。Ypsomed はEUの使い捨てプラスチックに関する持続可能性規制を満たすためにインスリンペンキャップの現地生産を交渉しています。スタートアップは規制上の逆風に直面していますが、GlucoMindsのようなAI分析を提供する企業はミラノとナポリの病院インキュベーターが支援するシードラウンドを完了しています。これらの動きが総じてイタリア糖尿病デバイス市場をイノベーションの急成長軌道に乗せ続けています。

イタリア糖尿病デバイス産業のリーダー企業

Abbott Diabetes Care

Roche Diabetes Care

LifeScan Inc.

Medtronic PLC

Dexcom Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、早期採用者層を超えてより広範なインスリン治療を受ける2型糖尿病人口への拡大と、イタリアのデジタルケア構築に合致する機器とソフトウェアを組み合わせた高付加価値の経路に集中している。アボットは2026年3月にATTDにおいて、FreeStyle Libreを使用する基礎インスリン投与中の2型糖尿病成人を対象とした介入試験からのイタリア発の臨床エビデンスを引用し、1型糖尿病や小児科を超えたアウトカムを考慮したCGMカバレッジおよび入札仕様に関するより広範な議論を後押しするものとなった。別途、2024年6月に約19,000の地域薬局にわたって薬局運営サービス(Farmacie dei Servizi)が拡大したことで、導入支援、トラブルシューティング、アドヒアランス強化のための追加の接点が生まれており、これは専門医の予約待ちが機器導入を遅らせる場合に特に有用となり得る。

第二の機会は、機器エコシステムとデジタルヘルスの国家的償還ガバナンスとの接点に存在する。2026年5月、下院はデジタル療法を規制し、償還適格性への道筋として国家医療技術評価プログラム(PNHTA-DM)に接続する法案を承認した。これにより、安全なデータ共有ワークフローおよび電子健康記録(FSE)に適合するCGMおよびポンプ・プラットフォームの価値が高まる。調達とアクセスが依然として地域ごとに関税と入札を通じて管理されている状況の中、南北の資金ギャップにわたる機器の入手可能性の調和にはまだ余地がある。簡易化されたMDIスマートシステムやAI支援の意思決定ツールなど、トレーニング負担を軽減し、HTAのエビデンス要件を満たすソリューションは、地域の糖尿病センター(Centri Diabetologici)や購買機関での採用を競うことができる。

最近の業界動向

- 2026年4月:ロシュ・ダイアグノスティックス・イタリアがイタリアでAccu-Chek SmartGuideセンサーを発売し、CGM主導のモニタリングエコシステムにおいて予測的でAI支援によるグルコース情報を差別化要因として位置づけた。この動きは、ソフトウェア主導の価値を強調することで既存のセンサープラットフォームへの競争圧力を高め、入札要件や統合デジタル機能に対する臨床医の選好に影響を与える可能性がある。

- 2025年2月:デクスコムは、イタリアにおけるロシュとの流通パートナーシップモデルから、ミラノ事務所の設立や現地チームの構築を含む直接展開アプローチへの転換を発表した。この商業的再編により、糖尿病センターや調達関係者向けの現地カバレッジが改善し、CGM導入に向けた市場アクセス、トレーニング、サービスのより迅速な実行が可能となる。

- 2024年6月:イタリアはFarmacie dei Servizi制度の下で地域薬局の役割を拡大する改革を実施し、毛細血管採血検査や慢性疾患処方の更新などのサービスを地域の場で提供できるようにした。このチャネル拡大は、糖尿病機器の導入とフォローアップのためのアクセスポイントを増やし、病院外来経路以外での高スループットの調剤と患者教育を支援している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、イタリアで血糖モニタリングおよびインスリン投与管理のために販売・使用される糖尿病デバイス(機器本体および通常使用に必要な消耗品)を対象としている。値は製造業者販売価格レベルでUSDで測定され、通常の割引を除いたものである。

対象範囲外:獣医用途、糖尿病ケアを目的としない一般的なウェルネスウェアラブル、および再生品や並行輸入品は除外している。

セグメンテーション概要

- デバイスタイプ別

- 管理デバイス

- インスリンポンプ

- インスリンポンプデバイス

- インスリンポンプリザーバー

- インフュージョンセット

- インスリン注射器

- 再使用可能ペン用カートリッジ

- 使い捨てインスリンペン

- ジェットインジェクター

- インスリンポンプ

- モニタリングデバイス

- 自己血糖測定

- 血糖測定器デバイス

- 血糖測定ストリップ

- ランセット

- 持続血糖モニタリング

- センサー

- 耐久品

- 自己血糖測定

- 管理デバイス

- エンドユーザー別

- 病院・クリニック

- 在宅ケア環境

- 専門糖尿病センター・薬局

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- 妊娠糖尿病・その他特定タイプ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、イタリアにおける糖尿病の負担、治療パターン、および機器の資金調達とアクセス方法に関する明確な事実基盤の構築から始まる。このため、イタリア保健省の刊行物、ISTATの保健統計、OECDの保健データ、WHOおよび国際糖尿病連合の国別指標などの公開情報源を活用している。

機器側の整合性を確保するため、欧州委員会およびユーロスタットの貿易統計、公開入札・調達通知、CGMの採用、SMBG検査頻度、ポンプ療法について議論する査読済み臨床・医療経済論文などの情報源を確認している。企業の年次報告書、投資家向け資料、プレスリリースは、製品発売のタイミング、償還制度の変更、生産能力に関する兆候の検証に用いている。また、企業財務や特許・出願の確認には有料サブスクリプションを選択的に利用している。これらは例示的なものであり、データ収集、明確化、および相互確認のために他の多くの公開文書も検討された。

一次インタビューおよび調査

一次調査は、CGMの導入が患者群によってどのように異なるか、消耗品が実際にどの程度の頻度で使用されているか、また調達と償還が実現価格にどのように影響するかなど、デスクリサーチだけでは十分に説明できないイタリア特有の確認事項に焦点を当てている。製造業者、流通業者、臨床医、病院の調達チーム、薬局チャネル関係者と対話を行い、モデルを確定する前に現地の専門家とともに仮定を再確認している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:28% | CXO:16% | |

| ミッド層:51% | 機能/部門リーダー:40% | |

| 小規模プレイヤー:21% | マネージャー:44% |

市場規模算定と予測

市場規模の算定は、診断された糖尿病人口、治療コホート、および機器普及率を組み合わせて年間需要を再構築するトップダウン方式で構築され、その後現実的な価格帯を用いて機器種別ごとに価値換算が行われる。結果は、チャネル調査を通じたユニット数のサンプリング、活動中ユーザー当たりの消耗品の集計、そしてサプライヤーの開示情報との推定収益の比較といった選択的なボトムアップ近似によって裏付けられる。

合計値を形成する主要な入力要素には、インスリン療法を受けている患者の割合、CGM対SMBGの採用、平均検査頻度とセンサー交換サイクル、集中インスリン療法を受ける患者のポンプ普及率、そして実現価格に影響を与える公的償還および入札の動向が含まれる。ボトムアップの情報が不完全な場合、ギャップはインタビューから得られた保守的な範囲を用いて対処され、その後感度チェックが行われることで、最終的な数値が単一の仮定に依存しないようにしている。

予測については、糖尿病の罹患率、償還カバレッジ、技術採用トレンド(例えばCGMの割合)、および時間の経過とともに予想される価格の正常化との間の単純な多変量関係に支えられたシナリオ分析を用いている。仮定は追跡しやすい形で維持されており、クライアントは各変数が市場価値を年ごとにどのように変動させるかを把握できる。

データ検証と更新サイクル

検証は複数の確認を通じて行われ、最終的な出力が実世界の兆候と一致するようにしている。市場合計値は、糖尿病人口の動向、関連機器分類の輸入・出荷トレンド、実現価格や量に影響を与えうる調達・償還の変化などの独立した指標と比較される。

変動が異常に見える場合、仮定を再検討し、インタビュー記録を見直し、変化が重要であると判断された場合はフォローアップの通話を実施する。承認前には、最初の草稿を作成していないアナリストによって段階的にレビューが行われ、モデルは通貨タイミング、価格の低下、および採用ペースについてストレステストされる。レポートは毎年更新され、重大な規制、償還、または製品に関するイベントが発生した場合には中間更新が行われる。クライアントが最新の見解を受け取れるよう、納品前の最終確認が実施される。

Mordor Intelligenceによるイタリア糖尿病デバイス市場規模算定と他の公開推定値との比較

イタリアの糖尿病デバイスに関する公開市場規模はしばしば一致しないが、それは対象範囲の定め方が異なり、価値の構築方法が必ずしも同じではないためである。差異は通常、繰り返し発生する消耗品が計上されるかどうか、割引後の価格の扱い方、そしてどの機器カテゴリーがまとめてグループ化されているかによって生じる。

機器の普及率と活動中ユーザー当たりの消耗品を追跡し、割引および調達の前提を更新することで、Mordor Intelligenceはイタリアの合計値を製造業者レベルの販売価格に結びつけている。これは、定価または広範なデジタル糖尿病の定義に依拠する推定値とは異なる数値を生じさせる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.17 B (2026) | |

| 業界出版社A | USD 1.09 B (2023) | より早い基準年とより長い期間を用いており、カテゴリーの枠組みは「一般的な糖尿病ケア機器」というより広範なラベルの下にあるため、割引を明示的に相殺せずに機器グループ全体で価格設定や採用の仮定が混在する可能性がある。 |

| データブック提供者B | USD 0.42 B (2024) | スマート接続ソリューションやアプリを含むより狭いデジタル糖尿病管理の範囲を追跡しているため、従来型のSMBG消耗品や非接続型インスリン投与機器を含む糖尿病デバイス全体の市場を代表するものではない。 |

値の差異は主に対象範囲の境界と価格の取り扱いによって説明され、算術上の誤りによるものではない。モデルが明確な患者利用ロジック、現実的な消耗品サイクル、およびイタリアにおける機器購入方法を反映した純価格に基づいて構築されると、最終的な市場価値は計画目的での再現性および年次比較が容易になる。

レポートで回答される主要な質問

イタリア糖尿病デバイス市場の規模はどのくらいですか?

イタリア糖尿病デバイス市場規模は2026年に12億3,700万米ドルに達し、CAGR 6.61%で成長して2031年までに16億1,000万米ドルに達すると予測されています。

最も速く拡大しているデバイスセグメントはどれですか?

ポンプやスマートペンを含む管理デバイスは、Omnipod 5や週1回インスリン製剤などの発売により、CAGR 6.98%で成長しています。

イタリア糖尿病デバイス市場の主要プレーヤーは誰ですか?

Abbott Diabetes Care、Roche Diabetes Care、LifeScan Inc.、Medtronic PLC、およびDexcom Inc.がイタリア糖尿病デバイス市場で事業を展開する主要企業です。

在宅ケアの優位性を促進しているものは何ですか?

施設の72%が採用した遠隔医療プラットフォームと、薬局ベースのクリニックおよびデジタル償還が組み合わさり、高齢者や働く成人にとって在宅モニタリングが便利なものとなっています。

最終更新日: