酸化鉄顔料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 2.66 十億米ドル |

| 市場規模 (2031) | 3.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.53% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる酸化鉄顔料市場分析

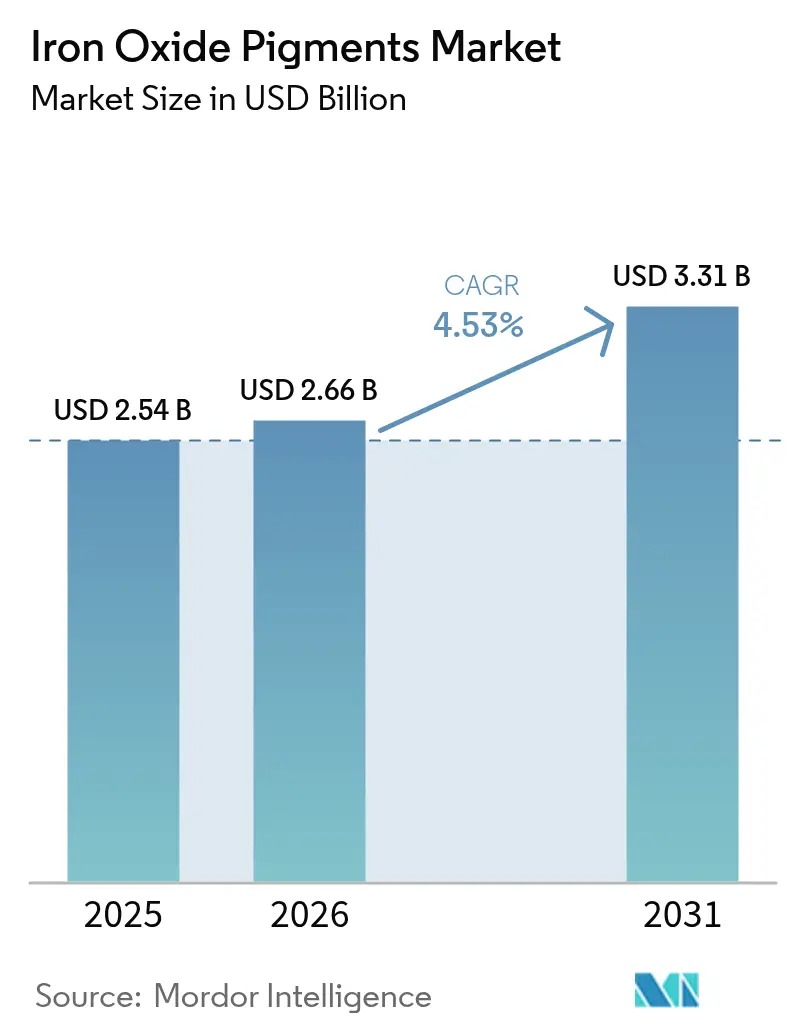

酸化鉄顔料市場規模は2025年に25億4,000万米ドルと評価され、2026年の26億6,000万米ドルから2031年には33億1,000万米ドルへと成長し、予測期間(2026年〜2031年)のCAGRは4.53%と推定されます。安定した成長は、建設、塗料・コーティング、プラスチックおよび規制された消費者製品における安定した需要を反映しています。新興国における社会インフラ刺激策、有毒着色剤に対する世界的な規制強化、および鉄鉱石原料の価格安定が相まって市場拡大を支えています。無毒・無鉛グレードおよびカーボン効率の高い操業を保証できる生産者がプレミアム契約を獲得しており、垂直統合によって原料価格変動から利益率を守っています。進行中の生産能力統合は、サプライベース全体での技術アップグレードと品質の調和を加速させる可能性が高いです。

レポートの主要ポイント

- 製品タイプ別では、合成グレードが2025年の酸化鉄顔料市場シェアの77.65%を占め、天然グレードは2031年にかけてCAGR 3.18%で成長すると予測されます。

- 色別では、赤色顔料が2025年に43.82%の売上シェアでトップとなり、黄色セグメントは2031年にかけてCAGR 4.98%で拡大すると予測されます。

- 形態別では、粉末が2025年の酸化鉄顔料市場規模の42.15%を占め、液体分散液は2031年にかけてCAGR 4.95%で拡大しています。

- 最終ユーザー産業別では、建築・建設が2025年に51.10%の売上シェアを保持し、塗料・コーティングが2031年にかけて最高のCAGR 5.05%を記録すると予測されます。

- 地域別では、アジア太平洋が2025年に44.55%のシェアで首位となり、2031年にかけてCAGR 5.18%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル酸化鉄顔料市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 建築・建設からの需要増加 | +1.2% | グローバル、アジア太平洋重点 | 中期(2〜4年) |

| アジア太平洋における塗料・コーティング生産能力の拡大 | +0.8% | アジア太平洋、中東・アフリカへの波及 | 短期(2年以内) |

| 新興国におけるインフラ刺激策 | +0.7% | アジア太平洋、中南米、中東・アフリカ | 長期(4年以上) |

| 無鉛着色剤への規制転換 | +0.6% | 北米・EUが先行 | 中期(2〜4年) |

| 3Dプリンティングフィラメントの着色ニーズ | +0.2% | 先進市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建築・建設からの需要増加

アジア、中南米、アフリカにおける都市化と政府主導のインフラ整備が、コンクリート着色ニーズを高めています。精密な粒子径制御によりプレキャストブロック、舗装材、屋根瓦での均一な色調と耐候性が促進されるため、合成グレードが主流となっています。インドの国家幹線道路プログラムおよび中国の老朽化した住宅ストックの改修が、顕著な需要促進要因となっています。多くの自治体がヒートアイランド効果を軽減する高アルベド面を義務付けており、近赤外線反射特性を持つ酸化鉄ブレンドの使用が拡大しています[1]米国エネルギー省、「クール屋根」、energy.gov。現場作業の季節的な変動が受注の波を生み出すため、生産者は効率的に生産量を増減できるモジュール式キルンと柔軟な混合設備を維持しています。

アジア太平洋における塗料・コーティング生産能力の拡大

東南アジアは装飾用塗料の数量において二桁台の成長を記録しており、多国籍企業は調色ペーストのラインを最終市場に近い場所へ移転しています。使用準備済み分散液の現地調達はリードタイムを短縮し、輸送コストを削減することで、インドネシア、ベトナム、タイにおける酸化鉄顔料市場を拡大しています。水性コーティングは主要な中国都市における建築用塗料売上の60%以上を超え、低グリコールキャリアを使用した微粉砕顔料スラリーが必要とされています。LANXESSは、エコラベル審査および地方グリーンビルディング規制を満たすため、Bayferroxシリーズの環境製品宣言を公開しています。VOCフリーの分散液を認証した生産者は、国有開発業者からの入札で優遇されます。

新興国におけるインフラ刺激策

ブラジル、ナイジェリア、フィリピンにおける鉄道、港湾、社会住宅プロジェクトへの予算配分が、複数年にわたる基準需要を押し上げています。調達規則はしばしば地域内付加価値の創出を義務付け、国内での顔料粉砕を促進し、輸入依存を低下させています。政府の発注者はまた、モンスーン・砂漠・海洋性気候での耐久性を求め、実証されたUV安定性を持つ高純度グレードを好んでいます。公共事業の計画担当者は入札書類にCO₂フットプリントの閾値を組み込む傾向が高まっており、再生可能エネルギー投入量を文書化するサプライヤーが優位性を持ちます。

無鉛・無毒着色剤への規制転換

米国は食品用途における総鉛量を5 mg/kgに、医薬品では10 mg/kgに制限しており、カプセルおよび菓子用コーティングの再処方が求められています[2]米国食品医薬品局、「業界向けガイダンス:食品、食器類および栄養補助食品中の鉛」、fda.gov。同様の規則が欧州連合、カナダ、オーストラリアにも広がり、人体接触用途として承認された合成酸化鉄の採用を強化しています。化粧品ブランドは、クリーンビューティーのマーケティング訴求を満たすため、アイシャドウおよびサンスクリーンラインにアレルゲンフリー・微量金属フリー顔料を指定しています。医療機器用コーティングも、ガンマ線滅菌後も色変化なく耐えられるため、酸化鉄ブレンドへの転換が進んでいます。

制約要因インパクト分析*

| 制約要因 | (〜)(%)CAGR予測への影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 鉄鉱石および塩酸の価格変動 | −0.9% | 輸入依存地域 | 短期(2年以内) |

| VOC・有害廃棄物規制の強化 | −0.6% | 北米・EU | 中期(2〜4年) |

| ナノセラミックおよびハイブリッド高彩度顔料の台頭 | −0.4% | 高性能ニッチ市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

鉄鉱石および塩酸の価格変動

スポット鉄鉱石価格は2024年のトン当たり88〜144米ドルから2025年には75〜120米ドルへと下落しましたが、物流上の支障とプロジェクト立ち上げにより価格曲線は引き続き不安定なままです。塩酸生産者価格指数は2025年3月に131.457を記録し、持続的な投入コストインフレを示しています。自社採掘設備や酸回収設備を持たない生産者はスプレッドの圧縮に直面しています。長期供給契約または自社再生設備は価格急騰を緩衝しますが、資本支出が必要です。オーストラリアおよびブラジルへの鉄鉱石の地域的集中は、サイクロンシーズン中の輸送混乱にアジアの加工業者をさらすことになります。

VOC・有害廃棄物規制の強化

改訂された米国EPAのエアゾール塗料規則は2027年1月へのコンプライアンス期限を設定し、より低い溶剤閾値を要求しています。欧州指令は高懸念物質リストを拡大し、文書更新の管理負担を増大させています。2000年以前に建設された工場は、許可を維持するためにスクラバーの改修や排水中和設備のアップグレードが必要なことが多いです。酸化鉄スラッジが地方法令の下で有害物質に分類される場合、特に人口密集したEU工業地帯では廃棄物処理費用が増大します。これらのコストは中小事業者にとってより重く、閉鎖または大規模グループによる買収を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:合成の優位性が品質基準を強化

合成グレードは、規制された用途でのバッチ一貫性を重視する顧客に支持され、2025年の酸化鉄顔料市場シェアの77.65%を占めました。合成生産に帰する酸化鉄顔料市場規模は2025年に19億7,000万米ドルに達し、2031年にかけてCAGR 4.78%で推移しています。沈殿法およびLaux法は狭い粒子径範囲を可能にし、コイルコーティングおよびプラスチックマスターバッチにおける均一な着色力をもたらします。医薬品の購買者は、制御された合成反応器でのみ達成可能な低ヒ素・低水銀グレードを指定しています。硫酸のリサイクルと焼成への垂直統合はエネルギーコストを包括的に管理し、スコープ1排出量を削減することでESG審査担当者に好印象を与えます。

天然顔料は、セラミックス、美術品用品、景観用マルチにおいてコスト重視の顧客を引き付けます。世界の年間生産量はインド、ドイツ、スペインに集中し、38万5,000メトリックトンに達します。品質のばらつきと微量金属リスクにより、食品や個人ケア製品への適用性が制限されます。一部の政府は職人的採掘に対して税制優遇措置を提供していますが、EN71玩具安全基準の厳格な制限により採用が狭まっています。天然と合成の原料をブレンドすることで加工業者は目標色域を達成しながらコストを最適化できますが、輸出業者が仕様を高度化するにつれて増分的な数量は依然として合成が獲得しています。

色別:赤の首位に黄色の成長が挑む

赤色酸化鉄は2025年に43.82%の売上を占め、ファサードレンガ、アスファルト瓦、防錆プライマーに支えられています。調合担当者は、アルカリ性セメント中での高い隠ぺい力と化学的不活性性を持つヘマタイトリッチな色調を評価しています。対照的に、黄色酸化鉄は鮮やかな建築用塗料および家電製品のプラスチック筐体によりCAGR 4.98%を実現しています。技術的進歩により、熱帯気候での光退色に耐えるゲーサイト結晶形態が生まれ、地理的な適用範囲が広がっています。

黒色酸化鉄は着色と機能の両方の役割を果たしています。マグネタイト由来のFe₃O₄は静電トナー、磁気記録媒体、電磁シールドフィルムを可能にします。Fe₂O₃@TiO₂コアシェル構造の研究では0.7以上の近赤外線反射率が示され、クール屋根への応用が開かれています。茶色、橙色、ブレンドされたアースカラーはセラミックグレーズや人工石パネルに対応しています。建築家がブランド差別化のためにカスタマイズされたパレットを追求する中、色彩革新は依然として重要です。

形態別:粉末の優位性が液体分散液の課題に直面

粉末の出荷量は2025年の酸化鉄顔料市場規模の42.15%を占め、保管の容易さ、長い保存期間、従来の高速ミキサーとの適合性が評価されています。顆粒タイプは粉塵を低減し、自動計量における自由流動性を向上しますが、処理ステップが追加されます。液体分散液はより小さな規模ながら、CAGR 4.95%で成長しています。使用準備済みスラリーは粉砕時間を短縮し、吸入性粉塵の暴露を90%低減し、バッチ間のΔE変動をより厳密に管理します。

水性分散液は水性塗料で主流であり、非水性キャリアは溶剤系のメンテナンスコーティングを対象としています。生産者は凍結融解サイクルを通じて粘度を1,000 cP以下に維持するためのレオロジー調整剤を精製しています。インラインの高圧ホモジナイザーへの投資がスループットと省エネを加速させています。分散液は欧州生物殺生物性製品規則(BPR)規則を満たす防腐剤システムを組み込み、作業者の安全を損なうことなく長いポットライフを実現しています。粉末サプライヤーは30秒以内に分散する表面処理マイクログラニュールで対応し、利便性のギャップを縮めています。

最終ユーザー産業別:建設の優位性がコーティングの成長と交差

建築・建設は2025年に51.10%の売上を保持し、着色コンクリート、舗装材、屋根用顆粒に支えられています。アジアおよび中東・北アフリカにおけるインフラ刺激策が基準となる数量を高い水準に保っています。しかし、塗料・コーティングセグメントの2031年にかけてのCAGR 5.05%が最大の成長エンジンとなっています。太陽光パネルフレーム、風力タワー、オフショアプラットフォーム向けの保護コイルコーティングは、薄膜形成での光沢と耐食性を確保するため、厳密な粒子径カットを持つ微粉砕酸化鉄を必要とします。

プラスチックへの採用は、300°C以上での熱安定性により、ポリオレフィンパイプおよびABS筐体への適用に恩恵をもたらしています。FDA適合性により食品接触用コンテナへの使用が広がっています。製紙会社は装飾用ラミネートに低シェードの黄色酸化鉄を使用しています。医薬品は少量ながら、GMP文書化により、コンクリート着色剤の4倍の利益率をもたらします。この多産業にわたる展開はサプライヤーにとって景気循環リスクを緩和し、アプリケーションラボへの投資を持続させます。

地域分析

アジア太平洋は2025年に世界売上の44.55%を占め、中国東部の生産拠点の集中とインドおよび東南アジアの下流需要成長に牽引されています。中国の排出規制の強化により小規模キルンが閉鎖を余儀なくされ、規制に準拠した多国籍企業および再生熱酸化装置を備えた大規模国内グループへシェアが移転しました。インドのスマートシティプログラムは大量輸送回廊とエコ住宅に資金を提供しており、赤色および黄色の粉末の大口受注を促進するインテグラルカラードコンクリートを指定しています。

北米は技術重視の需要で続いています。カリフォルニア州のクール屋根義務化および全国的な省エネ税制優遇措置が、近赤外線反射グレードの消費を促進しています。米国の自動車OEM塗装工場は、メタリックスタイリングカラー向けに高純度の黒色酸化鉄を必要としています。地域サプライヤーはゼロウェーストの酸回収と再生可能電力調達を通じて差別化を図っています。

ヨーロッパは成熟しながらもイノベーション豊かな顧客基盤を形成しています。REACHおよびCLP規制により、PFAS(パーフルオロアルキル物質・ポリフルオロアルキル物質)フリーの処理助剤の早期採用が促進され、顔料ベンダーはコーティング適合剤の再設計を余儀なくされています。ドイツは高彩度の自動車仕上げをリードし、スペインは歴史的建造物の規定に紐付いた建築用カラーカードを推進しています。循環経済関連法は解体廃棄物からの顔料回収を促進しており、新興のスペシャリティニッチとなっています。

中南米はブラジルの港湾整備とメキシコの家電製品生産に関連した漸進的な機会を示しています。為替変動と輸入関税が現地の仕上げ工場を国内の粉砕パートナー探しに向かわせています。中東・アフリカ市場はサウジアラビアのNEOMやナイジェリアの鉄道網などのメガプロジェクトに依存しています。高温砂漠気候はクール屋根および耐チョーキング処方への需要を生み出し、技術的協力の機会をもたらしています。

競合環境

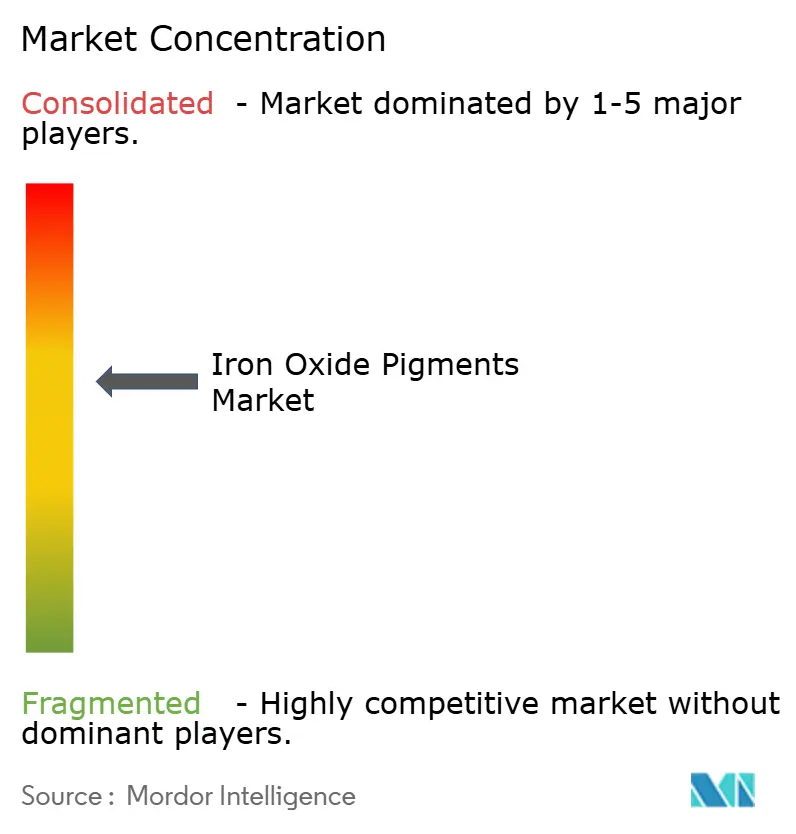

酸化鉄顔料市場は、上位5社が世界数量の約60%を占める適度に統合されたプロファイルを特徴としています。DIC株式会社が規模の面でリーダーであり続けていますが、2024年10月にSudarshan Chemical IndustriesがHeubach Groupを1億2,750万ユーロで買収し、合併企業を第2位に躍進させ、欧州でのフットプリントを拡大しました。この取引によりLaux法による生産能力と多様化されたカラーポートフォリオが加わり、新法人はグローバルなマスターバッチおよび建設分野の案件に入札できる立場となりました。

イノベーションは中堅競合企業を差別化します。LANXESSは廃熱回収を活用したリチウム鉄リン酸塩電池顔料でトン当たりCO₂排出量を25%削減したことにより、2024年のICIS賞を受賞しました。BASFの「サステナビリティ未来目標像」ロードマップは、エネルギー最適化された焼成キルンとカーボン国境調整対応の準備を概説しています。生産者は自動車OEMスコアカードの下で優先サプライヤー地位を獲得するため、ゆりかごから工場門までの排出データを公開しています。

地域スペシャリストも競合環境を再形成しています。Cathay IndustriesはVenatorのカラー事業の統合を完了し、2023年4月にOXERRAとして再ブランド化しました。同社は分散型製造を推進し、主要な建設ゾーン近くに小型リアクターを設置して輸送費とリードタイムを削減しています。複数の中国企業は国の排水基準に準拠するため塩酸再生ユニットをアップグレードしており、輸出を低利益率のコモディティ粉末から付加価値の高い分散液へとシフトさせています。

酸化鉄顔料産業のリーダー企業

Lanxess

BASF

Oxerra

Venator Materials PLC

Clariant

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Sudarshan Chemical IndustriesがHeubach Groupのグローバル顔料事業を1億2,750万ユーロで買収完了し、世界第2位の顔料サプライヤーを創出しました。

- 2023年4月:Cathay IndustriesがVenatorのカラーポートフォリオの買収を完了し、統合企業をOXERRAとして再ブランド化しました。

グローバル酸化鉄顔料市場レポートの調査範囲

酸化鉄顔料は鉄と酸化物から製造されます。天然および人工の両方の原料から得ることができます。天然では、アンバー、ゲーサイト、シエナ、ヘマタイト、オーカー、マグネタイトから製造されます。天然での生成と同様に、鉄化合物の熱分解、鉄塩の沈殿、鉄による有機化合物の還元などの主要な工程を通じて合成的に製造されます。

酸化鉄顔料市場は、製品タイプ、色、最終ユーザー産業、地域別にセグメント化されています。製品タイプ別では、市場は天然と合成にセグメント化されています。色タイプ別では、市場は赤、黄、黒、その他の色にセグメント化されています。最終ユーザー産業別では、市場は建築・建設、塗料・コーティング、プラスチック、紙、医薬品、その他の最終ユーザー産業にセグメント化されています。レポートはまた、主要地域の15か国における酸化鉄顔料市場の規模と予測もカバーしています。各セグメントについて、市場規模と予測は売上(米ドル)に基づいて行われています。

| 天然 |

| 合成 |

| 赤 |

| 黄 |

| 黒 |

| その他 |

| 粉末 |

| 顆粒 |

| 液体分散液 |

| 建築・建設 |

| 塗料・コーティング |

| プラスチック |

| 紙 |

| 医薬品 |

| その他の最終ユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | 天然 | |

| 合成 | ||

| 色別 | 赤 | |

| 黄 | ||

| 黒 | ||

| その他 | ||

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体分散液 | ||

| 最終ユーザー産業別 | 建築・建設 | |

| 塗料・コーティング | ||

| プラスチック | ||

| 紙 | ||

| 医薬品 | ||

| その他の最終ユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

酸化鉄顔料市場の現在の価値はいくらですか?

酸化鉄顔料市場規模は2026年に26億6,000万米ドルであり、2031年までに33億1,000万米ドルに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

アジア太平洋は世界売上の44.55%を占め、2031年にかけてCAGR 5.18%で最も成長が速い地域でもあります。

合成酸化鉄が天然グレードより好まれるのはなぜですか?

合成グレードは粒子径制御の精度が高く、純度が高く、着色力が均一であり、医薬品や建築用コーティングなどの規制された用途に不可欠です。

環境規制は製品開発にどのような影響を与えていますか?

鉛規制の強化とVOC規制の上限が無毒・低溶剤処方へのシフトを加速し、生産者は環境製品宣言の公開と閉ループ式酸回収の採用を進めています。

どの最終用途セクターが最も強い成長を示していますか?

耐久性のある建築・工業用仕上げへの需要が高まる中、塗料・コーティングは最高のCAGR 5.05%を記録すると予測されています。

最終更新日: