インターベンショナル・オンコロジー・デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.01 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 9.69% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインターベンショナル・オンコロジー・デバイス市場分析

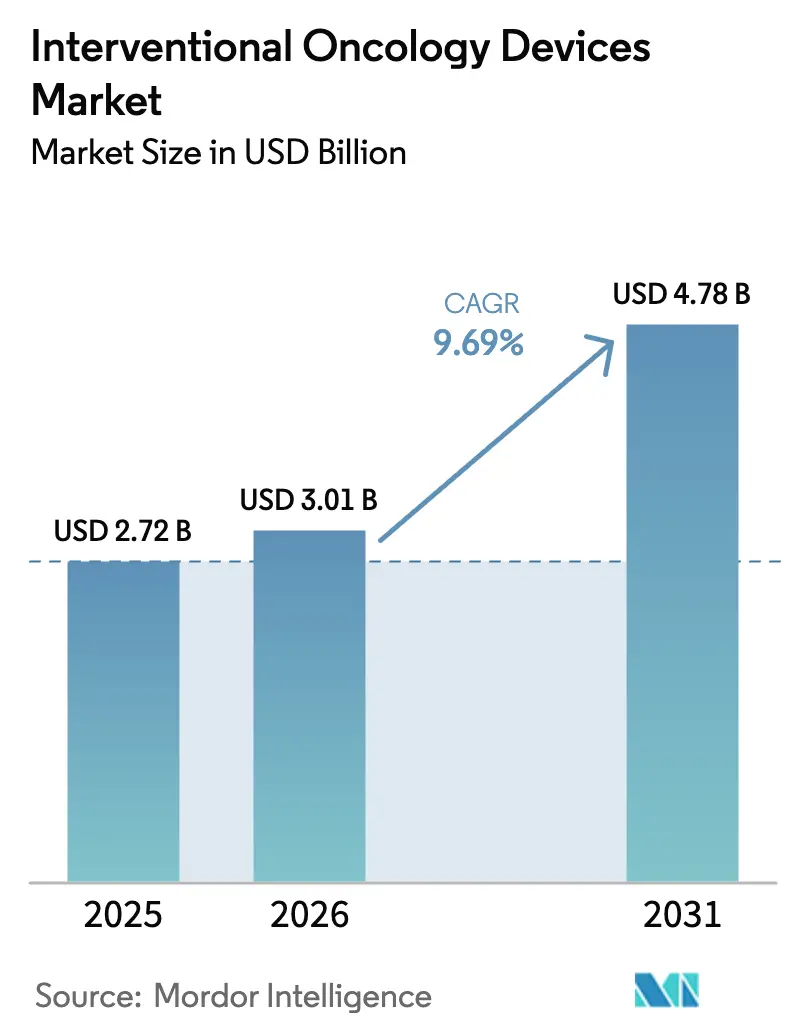

インターベンショナル・オンコロジー・デバイス市場規模は、2025年の27億2,000万米ドルから2026年には30億1,000万米ドルに成長し、2026年から2031年にかけて9.69%のCAGRで2031年までに47億8,000万米ドルに達すると予測されています。

この成長は、放射線腫瘍科の設備容量の逼迫、化学療法の断続的な供給不足、および外来での画像ガイド下腫瘍制御に対する患者・支払者の選好と一致しています。2027年1月より有効となる膵臓がんにおける不可逆的電気穿孔法に対するカテゴリーI CPT償還は、アブレーションを救済療法から第一線治療へと再位置づけし、病院の設備投資リスクを低減します。CMSはさらに、技術・適用範囲評価パスウェイを通じて技術の普及を加速させており、現在では暫定的な適用範囲がFDA承認から90日以内に付与されるようになり、従来の18か月の遅延が解消されています。製品面では、局所化学療法を14日間ではなく30日間維持する長時間作用型薬剤溶出ビーズが、肝細胞がんにおける腫瘍制御率を2倍にし、インターベンショナル・オンコロジー・デバイス市場内にプレミアムセグメントを創出しています。処置レベルでは、化学塞栓術とマイクロ波アブレーションの逐次的な組み合わせを支持するエビデンスが、相乗的な細胞毒性を活用しながら入院期間を短縮する併用プロトコルへと腫瘍専門医を誘導しています。

主要レポートの要点

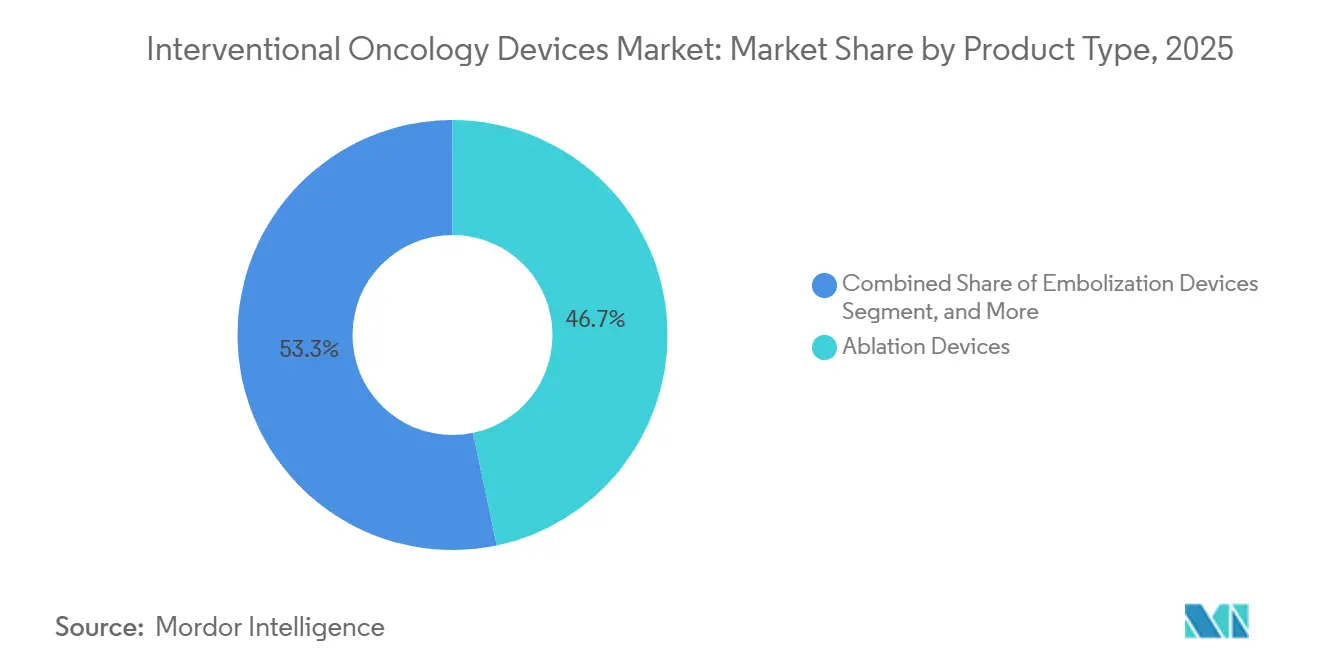

- 製品タイプ別では、アブレーション・デバイスがインターベンショナル・オンコロジー・デバイス市場をリードし、2025年の市場シェアの46.71%を占めました。一方、塞栓術デバイスは2031年にかけて12.29%のCAGRで拡大する見込みです。

- 処置タイプ別では、アブレーションセグメントが2025年のインターベンショナル・オンコロジー・デバイス市場規模の49.13%を占め、併用療法は同期間に13.09%のCAGRで成長すると予測されています。

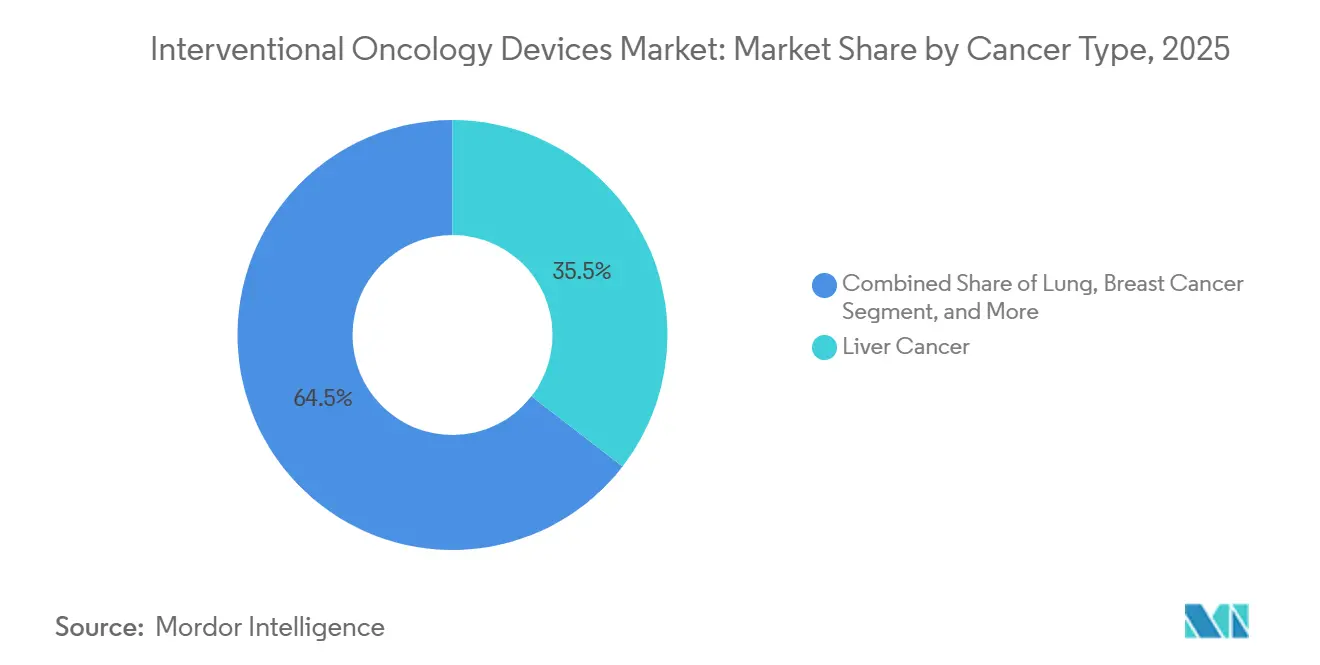

- がん種別では、肝臓がんが2025年の収益の35.48%を占め、肺への適用は2031年にかけて年率10.74%で成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の56.44%を占めていますが、外来手術センターは2026年から2031年にかけて15.50%のCAGRを記録すると予測されています。

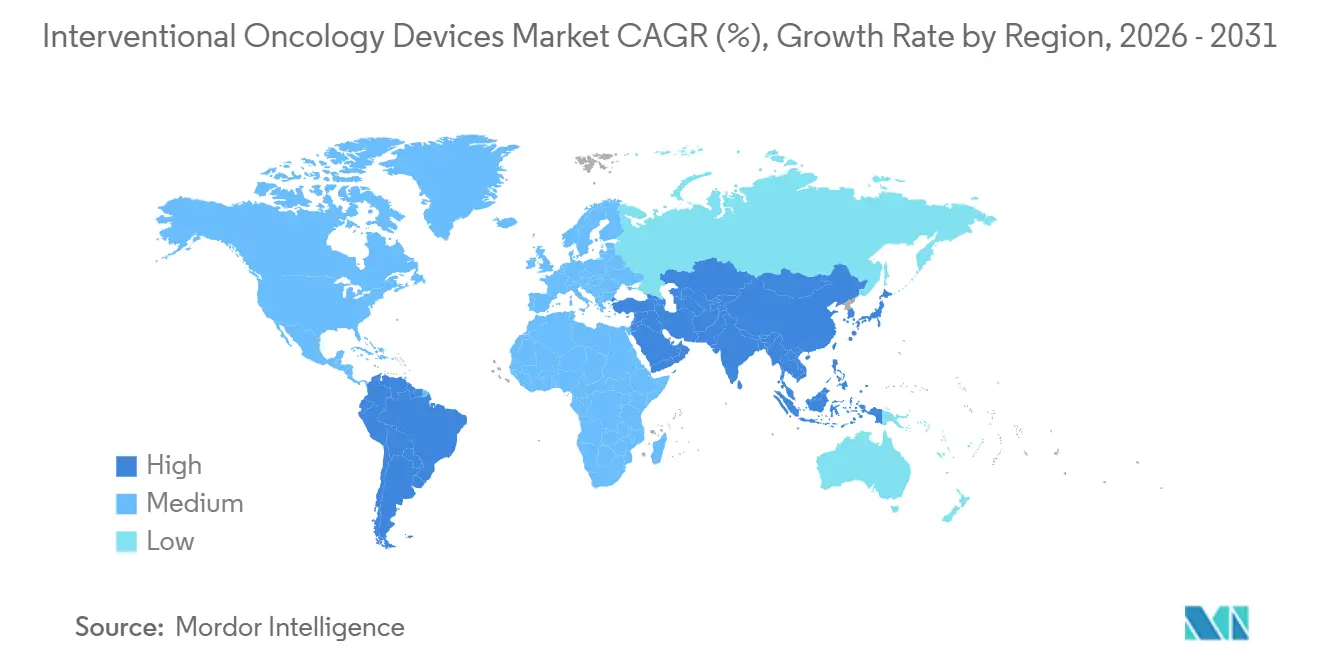

- 地域別では、北米が2025年の収益の41.64%を占め、アジア太平洋地域は中国と日本が償還制度と現地承認を拡大するにつれて14.08%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

インターベンショナル腫瘍学デバイス市場の促進要因影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| がんの疾病負担の増大 | +2.1% | 世界全体;アジア太平洋およびサブサハラアフリカで最も高い | 長期(4年以上) |

| 低侵襲療法への需要 | +1.8% | 北米とEUが先行;アジア太平洋へ拡大 | 中期(2~4年) |

| 画像ガイド下アブレーション・塞栓術の進歩 | +1.5% | 世界全体;先進国市場での早期採用 | 中期(2~4年) |

| 有利な償還制度・臨床ガイドライン | +1.2% | 主に北米とEU;一部アジア太平洋 | 短期(2年以内) |

| AI対応ナビゲーションとロボット支援 | +1.0% | 北米とEUが中核;アジア太平洋への波及 | 長期(4年以上) |

| 緩和ケア需要の増大 | +0.9% | 世界全体;高齢化人口に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

がん有病率の上昇がインターベンショナル需要を牽引

世界のがん罹患数は2024年に2,000万件の新規症例に達し、2020年比で15%増加しており、画像ガイド下療法の主要対象である肝臓、肺、腎臓の腫瘍が420万件の診断を占めています。[1]世界保健機関、「GLOBOCAN 2024」、who.int国際原子力機関は世界で12,000台の線形加速器が不足していると推定しており、腫瘍専門医はカテーテルベースの塞栓術と経皮的アブレーションを設備容量の代替手段として活用するようになっています。中国の第14次五か年計画は、2027年までにコーンビームCTスイートを備えた500のがんセンターを設立するために28億米ドルを配分しており、アジア太平洋地域のデバイス出荷量の約5分の1を占めるパイプラインを創出しています。65歳以上の国民が33%を占める日本の人口動態は、肝細胞がんの年率9%増加と関連しており、この患者層は切除よりも放射線塞栓術で治療されるケースが増えています。米国の大学病院でも外部照射療法の待機リストが報告されており、インターベンショナル・オンコロジー・クリニックへの早期紹介が促進され、1日当たりのアブレーション処置数が18%増加しています。

画像ガイドナビゲーションとリアルタイムフュージョンの進歩

AIナビゲーションは処置前の計画時間を45分から12分に短縮し、放射線科医が1日4件ではなく6件の症例を処理できるようにしています。[2]Siemens Healthineers、「投資家向けプレゼンテーション 2025年第4四半期」、siemens-healthineers.comフィリップスのLumiGuideは、事前取得したCTにリアルタイム超音波を重ね合わせ、肺生検における針の再配置を38%削減します。FDA承認済みのLungVisionは気管支鏡ビデオと3Dマップを組み合わせ、末梢結節のアブレーション時間を22分短縮しながら気胸発生率を4.5%に低下させます。マサチューセッツ総合病院でのApple Vision Proの早期臨床使用は、視野内に肝臓の切除マージンをホログラフィックで投影し、陽性マージンを19%削減しています。これらのイノベーションは、ナビゲーションがアクセサリーから標準治療の設備へと進化するにつれて、インターベンショナル・オンコロジー・デバイス市場を強化しています。

外来・外来手術センターへのシフトの拡大

CMSは2025年の外来患者向け予定支払いシステムにおいて11のインターベンショナル・オンコロジーコードを外来手術センターリストに追加し、年間3億4,000万米ドルの診療量を病院部門から外来センターへ転換しました。[3]メディケア・メディケイドサービスセンター、「技術・適用範囲評価パスウェイ」、cms.gov外来手術センターの施設料は病院外来料金より58%低く、サイト中立性を評価する民間保険者契約と相乗効果を発揮しています。合併症のない肝臓アブレーションにおける当日退院は2023年の48%から2025年には67%に増加し、スループットを向上させながら入院ベッド需要を削減しました。AngioDynamicsとSCA Healthは、テキサス州とフロリダ州の40か所の外来手術センターにNanoKnifeシステムを設置する計画を発表し、従来は入院手術のみが適応とされていた膵臓病変を対象としています。2024年に最終化されたFDAガイダンスは、クラスIIアブレーション・デバイスには州の認可を超える特別な施設認定が不要であることを確認し、オフィスベースの処置における行政上のハードルを解消しました。

併用療法プロトコルの拡大

2024年のランセット・オンコロジー試験では、化学塞栓術に続くマイクロ波アブレーションが中間型肝細胞がんにおける3年生存率を58%から71%に向上させることが示されました。Boston ScientificのTheraSphereはアブレーションと組み合わせることで、3cmから5cmの腫瘍において92%の完全奏効率を達成し、塞栓術単独の67%と比較して優れた結果を示しました。MedtronicのEmprint Epochはインピーダンスフィードバックを備えたデュアルアンテナを統合し、アブレーションマージンを1.2cm拡大します。これは、重複損傷を避けなければならない場合に重要です。FDAは2025年に3つの併用プロトコルにブレークスルー・デバイス指定を付与し、試験期間を30か月に短縮して償還の確実性を高めました。AASLDの2025年ガイドラインはこのプロトコルをカテゴリー1Aに格上げし、メディケア・アドバンテージ計画が迅速な適用範囲通知を発行するよう促しました。

インターベンショナル腫瘍学デバイス市場の抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低・中所得国における高度診断の高コスト | -1.6% | サブサハラアフリカと南アジア | 長期(4年以上) |

| 標準化された基準の欠如・偽陽性 | -1.2% | アジア太平洋と中南米 | 中期(2~4年) |

| 専門試薬のサプライチェーンの脆弱性 | -0.9% | 北米と欧州 | 短期(2年以内) |

| 多重アッセイに対する規制審査の強化 | -0.8% | 北米、欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

資源制約のある環境での採用を制限する高い設備投資コスト

ターンキー型インターベンショナル・オンコロジースイートのコストは280万米ドルであり、インドの公立病院の78%およびブラジルの65%の年間設備投資予算を超えています。マイクロ波発生装置だけで18万~25万米ドルで販売され、1件当たりの消耗品コストが8,500米ドル追加されます。これはインドネシアとナイジェリアの自己負担支出中央値の4倍に相当します。東南アジアのリース普及率はわずか12%であり、西欧の41%と比較して普及が4~6年遅れています。18%~35%の輸入関税と90日のリードタイムがさらに稼働率を低下させ、投資回収に必要な損益分岐点である60%を下回っています。

標準化された奏効基準の欠如と偽陽性画像

アブレーション後の生存腫瘍に関する観察者間一致率は68%~81%であり、肺症例で14%の偽陽性率をもたらし、1件当たり12,000米ドルのコストと3週間の回復期間延長を招く不必要な再処置を引き起こしています。造影超音波はMRIと19%の不一致を示し、2025年12月時点でSIRコンセンサステンプレートを採用した米国の医療機関はわずか38%にとどまっています。支払者の適用範囲に向けたエビデンス生成サイクルはさらに18~24か月延び、比較効果ドシエに依存する市場での採用を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インターベンショナル腫瘍学デバイス市場セグメント分析

製品タイプ別:

塞栓術のモメンタムが高まる塞栓術デバイスは12.29%のCAGRで成長し、30日間の薬剤溶出ビーズが肝細胞がんにおける腫瘍制御率を2倍にすることでインターベンショナル・オンコロジー・デバイス市場を上回る見込みです。アブレーション・デバイスは依然として2025年のインターベンショナル・オンコロジー・デバイス市場の46.71%のシェアを占め、肝臓と肺への適用に牽引されています。しかし、平均販売価格は2023年以降年率8%低下しており、マイクロ波発生装置を既存企業より35%低い価格で提供する低コストの中国系参入企業による圧力を受けています。不可逆的電気穿孔法はCPT償還の開始後に膵臓適応で普及が進み、1処置当たりの収益が77%増加しています。

ナビゲーション・画像システムは、独自のAIアルゴリズムが計画時間を短縮してスイートのスループットを向上させるため、42%の粗利益率をもたらし、年間200件以上の症例を処理する病院が35万米ドルの価格を受け入れるよう説得しています。補助的な消耗品は症例数に連動していますが、Premier Inc.が交渉したグループ購買契約の下で二桁の価格譲歩を迫られています。塞栓性マイクロスフェアはプレミアム償還を獲得しており、イリノテカン搭載ビーズは大腸がん転移における客観的奏効率を無塞栓術の53%に対して71%に向上させています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

処置タイプ別:

相乗効果が併用プロトコルを促進併用療法はカテゴリー1Aのガイドライン地位を獲得した生存ベネフィットに牽引され、13.09%のCAGR軌道にあります。アブレーションは2025年のインターベンショナル・オンコロジー・デバイス市場規模の49.13%のシェアを保持していますが、北米と西欧での普及が頭打ちになるにつれて成長は8.2%に鈍化しています。塞栓術処置はY-90のイノベーションを活用して10.1%のCAGRを達成しており、線量測定の進歩により腫瘍に150グレイを照射しながら実質を温存し、切除不能肝細胞がんにおける生存期間中央値を10.7か月から16.4か月に延長しています。

化学塞栓術は動脈血流を68%減少させ、腫瘍に隣接する血管のヒートシンク効果を軽減してアブレーションマージンを1.2cm拡大します。Medtronicのインピーダンス調節型出力制御は炭化と重複損傷を軽減し、従来はリスクが高かった部位でもこの治療法を実施可能にしています。FDAのブレークスルー指定は試験期間を短縮して償還を加速させ、さらなる追い風となっています。

がん種別:

肺の成長がリード、肝臓が中核を維持肺適応は2031年にかけて10.74%のCAGRで進展し、マイクロ波アブレーションが医学的に手術不能な早期非小細胞肺がんにおいて定位体幹放射線治療と同等の5年生存率68%を達成するというエビデンスに牽引されますが、治療セッション数は半分で済みます。肝臓がんは年間約90万件の症例に支えられ、35.48%の収益リーダーシップを維持しています。腎臓の凍結アブレーションは9.1%の安定した成長を続けており、高齢者における95%の3年がん特異的生存率と92%の腎機能温存に支えられています。

前立腺の焦点療法は11.3%のCAGRを記録しており、ProfoundのMRIガイド下超音波は中リスク患者の78%で勃起機能を維持しています。骨転移アブレーションは48時間以内に60%の疼痛軽減を達成し、整形外科腫瘍クリニックへの適用が拡大しています。膵臓の不可逆的電気穿孔法は16.8%で拡大しており、償還制度により米国の適格患者数が年間12,000人から38,000人に増加しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:

外来手術センターの普及が加速外来センターはCMSがより多くの外来コードを承認するにつれて15.50%のCAGRを記録し、病院を5.8ポイント上回ると予測されています。複雑な症例には一晩の観察が必要なため、病院は依然として56.44%の収益を占めています。しかし、合併症のない肝臓・肺アブレーション後の当日退院は2年間で19パーセントポイント上昇し、入院患者数を侵食しました。外来手術センターのコスト優位性と支払者のサイト中立性インセンティブが相まって、処置に占める普及率は2024年の8%から2029年には19%に増加すると予測されています。

専門がんセンターは多職種連携ケアパスウェイにより10.2%の成長率を記録しています。一方、大学医療センターと退役軍人省施設は合わせて8%のニッチを形成し、教育と試験的技術の早期採用を牽引しています。

地域分析

北米インターベンショナル腫瘍学デバイス市場

米は2025年の収益の41.64%を創出し、マイクロ波肝臓アブレーションに対する1件あたり3,847米ドルへの12%の報酬スケジュール引き上げおよびCMSの90日間暫定適用範囲ポリシーに支えられた。米国の普及率は高く、4,200のスイートにすでにコーンビームCTが装備されているため、成長は7.8%に鈍化している。カナダの成長率は、オンタリオ州とブリティッシュコロンビア州がY-90放射線塞栓術を公的保険の適用範囲に追加し、12,000人の患者が恩恵を受けたことで9.4%に上昇した。メキシコの市場は、2025年に18,000人の米国患者が60%安価な肝臓アブレーションおよび4週間短い待機時間を求めて国境を越えたことにより、11.2%で拡大している。

アジア太平洋インターベンショナル腫瘍学デバイス場

アジア太平洋地域はCAGR 14.08%の成長エンジンである。中国は2024〜2025年に47のデバイスを承認し、500のがんセンターに向けて28億米ドルを充当し、地域出荷量の18%を占めている。日本は骨転移に対するクライオアブレーションを報酬スケジュールに追加し、1件あたり420,000円(約3,200米ドル)とし、高齢者人口の多い国内需要に対応している。インドはアーユシュマン・バーラト保険制度のもとで最速の16.1%の成長率を記録しており、同制度は現在5億人の国民の治療を償還対象としている。

スカンジナビア、中東・アフリカおよび南米インターベンショナル腫瘍学デバイス市場

スカンジナビアは、バリューベースの調達入札において低侵襲ケアを優先することで一部の軟調を相殺している。中東・アフリカはCAGR 12.6%を享受しており、ドバイおよびリヤドの医療観光ハブがGCC国民のコストの40%を補助していることが寄与している。南米は10.9%で前進しており、ブラジルの2025年3月のSUS国民健康計画におけるマイクロ波アブレーションの償還が牽引している。

競合ランドスケープ

上位5社であるMedtronic、Boston Scientific、AngioDynamics、Johnson & Johnson(Ethicon)、Siemens Healthineerがインターベンショナル・オンコロジー・デバイス市場を適度に集約しています。Medtronicはアブレーション発生装置、アンテナ、O-armイメージングをバンドルしたターンキースイートを240万米ドルで販売し、サービスと消耗品で34%の粗利益率を確保しています。Boston Scientificは4億2,000万米ドルのTheraSphereフランチャイズを活用して胆道鏡検査ツールをクロスセルし、放射線科部門1か所当たりの支出を18%引き上げています。Siemensは47件のAIナビゲーション特許を保有し、フィリップスはLumiGuideトラッキングを2030年代半ばまで有効な12件の特許で保護し、参入障壁を高めています。

膵臓アブレーションには白地スペースが残っており、不可逆的電気穿孔法は適格患者の8%未満しか治療していません。また、骨転移においても疼痛緩和の有効性は高いものの認知度が低い状況です。IceCure MedicalのProSense凍結システムはアルゴンユニットより40℃低い-196℃で動作し、2cm未満の乳房腫瘍において96%の完全アブレーションを達成しており、2027年の米国市場投入を目指しています。Mirabilis Medicalの非侵襲的MIRA-Qは2025年11月に承認を取得し、集束超音波とMRI温度測定を融合させて針を使わずに子宮筋腫と肉腫をアブレーションします。2025年第3四半期の樹脂不足によりGuerbet社のTheraSphere出荷が8週間遅延し、専門マイクロスフェアにおける原材料リスクが浮き彫りになりました。

インターベンショナル・オンコロジー・デバイス産業のリーダー企業

Boston Scientific Corporation

AngioDynamics

Sirtex Medical

Medtronic

Becton, Dickinson & Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げたインターベンショナル腫瘍学デバイス市場企業

- AngioDynamics

- Beckton Dickinson

- Boston Scientific

- Cook Group

- Guerbet Group

- HealthTronics

- IceCure Medical

- Johnson & Johnson

- Medtronic

- Merit Medical Systems

- Profound Medical

- Siemens Healthineers

- Sirtex Medical

- Stryker

- Terumo Corp.

- Varian Medical Systems

- Medwaves Inc.

- Mirabilis Medical

- Monteris Medical

- ABK Biomedical Ltd.

インターベンショナル腫瘍学デバイス市場における最近の業界動向

- 2025年6月:TriSalus Life Sciencesが標的薬物送達を強化するTriNav FLX注入システムを発売しました。

- 2025年6月:FDAが脳病変を治療するVisualase V2 MRIガイド下レーザープラットフォームに510(k)承認を付与しました。

- 2025年6月:FDAが再発性低悪性度膀胱がんに対するUroGen Pharmaのマイトマイシン溶液Zusduri(ズスドゥリ)を承認しました。

- 2025年5月:Portal Accessが腫瘍学向け血管アクセスデバイスの開発推進のためにシリーズAで700万米ドルを調達しました。

インターベンショナル腫瘍学デバイス市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ範囲

本調査では、インターベンショナル腫瘍学デバイス市場を、画像ガイド下アブレーションプローブ、塞栓粒子、デリバリーカテーテル、腫瘍標的療法を可能にするナビゲーションまたはイメージングコンソール、ならびにアンギオスイートまたはハイブリッドORで実施されるこのような低侵襲がん手術中に使用される単回使用ディスポーザブルによって生み出される価値として定義する。Mordor Intelligenceによれば、収益はメーカー販売価格で計上され、ディストリビューターのマークアップ前の世界全体の数値として把握される。

スコープ除外事項:従来の体外照射放射線治療装置、全身性腫瘍学薬剤、および開腹外科的切除ツールは本分析の対象外である。

このレポートでカバーされるセグメント

- 製品タイプ別

- アブレーション・デバイス

- 熱アブレーション

- 非熱アブレーション

- 塞栓術デバイス

- 塞栓物質

- デリバリーアクセサリー

- ナビゲーション・画像システム

- 補助的消耗品

- アブレーション・デバイス

- 処置タイプ別

- アブレーション

- 塞栓術

- 併用療法

- がん種別

- 肝臓

- 肺

- 乳房

- 腎臓

- 前立腺

- 骨転移

- 膵臓

- その他のがん

- エンドユーザー別

- 病院

- がん専門センター

- 外来手術施設

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場サイズ、および検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋、および中東の主要拠点にわたるインターベンショナルラジオロジスト、腫瘍外科医、カテーテル検査室マネージャー、および地域グループ購買担当者にインタビューを実施した。これらの対話により、ディスポーザブルの使用率、典型的な設備投資予算サイクル、および新興適応症が検証され、デスクワーク中に特定された情報ギャップを補完することが可能となった。

デスクリサーチ

WHO-IARC GLOBOCANレジストリ、SEERプログラムテーブル、OECD保健統計、米国FDA 510(k)デバイスデータベース、および欧州心臓血管・インターベンショナルラジオロジー学会が公表する年間手術件数など、信頼性の高い公的情報源からベースラインデータを収集した。企業の財務報告書、病院の調達入札、および定評ある業界紙の記事により、価格およびチャネルに関するインサイトが充実した。企業財務情報のD&B Hoovers、グローバルニュースフローのDow Jones Factiva、アブレーション関連特許のQuestelなどのサブスクリプションリソースにより、競合他社の動向を追跡した。このリストは例示的なものであり、追加の説明が必要な場合にはさらに多くのデータベースが参照される。

市場規模推計と予測

トップダウンモデルは、国レベルの新規がん罹患率、肝臓および肺の有病率比、ならびに手術採用曲線から始まり、入札ログから収集した平均販売価格と組み合わせる。サプライヤーの積み上げとチャネルチェックにより、最終合計値を確定する前にボトムアップの妥当性検証を行う。追跡する主要変数には、1) マイクロ波および高周波アブレーション装置の年間導入件数、2) 薬剤溶出ビーズの単価、3) インターベンショナル腫瘍学フェローシップの輩出数、4) 規制承認のトレンド、5) イメージングスイートの稼働率が含まれる。これらのドライバーを医療費支出やオンコロジー病床の増加などのマクロ指標と結びつける多変量回帰を用いて予測を行い、一次専門家とともにレビューしたベース、楽観的、および慎重シナリオを作成する。

データ検証と更新サイクル

アウトプットは、過去の手術件数成長率、異常なASPの変動、および独立した出荷統計との差異チェックを経る。シニアアナリストが承認前に異常値を再確認する。レポートは毎年更新され、重大なリコール、償還の変化、またはブロックバスター承認が発生した場合には中間更新が実施され、クライアントが常に最新の検証済み見解を受け取れるよう保証する。

Mordor Intelligenceのインターベンショナルオンコロジー(低侵襲がん治療)デバイス市場規模と他の公開予測との比較

公表されている推計値はしばしば乖離する。定義が異なり、前提条件が異なり、更新頻度は年次から隔年まで様々である。

主要なギャップ要因には、製品スコープ、腫瘍学支出として計上されるナビゲーションコンソールのシェア、ASP推移手法の違い、および反復的なディスポーザブル収益が年換算されるか一時的なものとして扱われるかが含まれる。Mordorのモデルは、治療スタック全体を捕捉し、臨床医によって検証されたバランスの取れた価格・数量曲線を採用し、多くの競合他社が行っていない12ヶ月ごとの更新を実施している。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 2.94 B(2025年) | Mordor Intelligence | |

| USD 2.70 B(2024年) | Global Consultancy A | ナビゲーションシステムを除外し、手術件数の検証なしに直線的成長を適用している |

| USD 2.39 B(2024年) | Trade Journal B | 有病率データのみに依存し、地域別ASP格差および入札ラグを無視している |

総じて、当社の厳格なスコープ選定、変数追跡、および適時の更新により、Mordor Intelligenceのベースラインは、意思決定者が明確な実世界のシグナルに遡ることができる、バランスの取れた透明性の高い参照基準となっている。

レポートで回答される主要な質問

インターベンショナル・オンコロジー・デバイス市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は9.69%のCAGRで拡大し、2026年の30億1,000万米ドルから2031年までに47億8,000万米ドルに達すると予測されています。

最も急速に成長する製品カテゴリーはどれですか?

塞栓術デバイスは、30日間の薬剤溶出ビーズが持続的な局所制御への需要を牽引することで、12.29%のCAGRが予測されています。

外来手術センターが採用において重要な理由は何ですか?

CMSは11の処置コードを外来手術センターリストに追加し、施設料は病院外来より58%低く、外来手術センターがより速い15.50%のCAGR成長を獲得するのに貢献しています。

最も大きな成長余地を持つがん適応はどれですか?

肺への適用は10.74%のCAGRが見込まれており、マイクロ波アブレーションが早期非小細胞肺がんにおいて定位体幹放射線治療と同等の生存率を達成し、より少ない治療セッションで済むというエビデンスに牽引されています。

米国における主要な規制上の触媒は何ですか?

CMSの技術・適用範囲評価パスウェイは、FDA承認から90日以内に暫定的な適用範囲を付与するようになり、新規デバイスの償還ギャップを縮小しています。

最終更新日: