鼻腔洗浄市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.5 十億米ドル |

| 市場規模 (2031) | 1.14 十億米ドル |

| 成長率 (2026 - 2031) | 18.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鼻腔洗浄市場分析

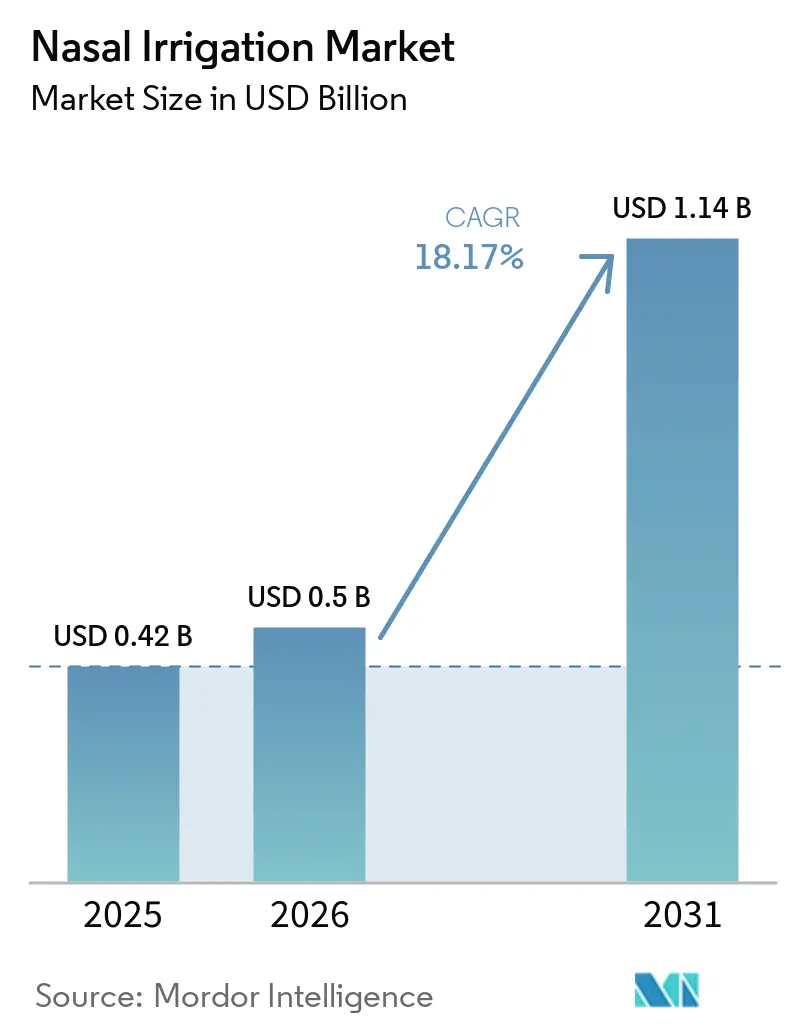

鼻腔洗浄市場規模は、2025年の4億2,000万米ドルおよび2026年の5億米ドルから2031年までに11億4,000万米ドルに拡大し、2026年から2031年にかけてCAGR18.17%を記録すると予測されています。

大量洗浄が粘膜の炎症および粘液うっ滞に対処するという認識が高まり続けており、アレルギー性鼻炎および慢性副鼻腔炎における第一選択としての幅広い採用を支えています。耳鼻咽喉科ケアにおける術後プロトコルは、機能的内視鏡下副鼻腔手術後の早期生理食塩水洗浄を標準化しており、デバイスおよび消耗品の安定した購買を持続させています。患者が低い所有コストで非薬理学的な緩和を求めるにつれて在宅ケアが拡大し、サブスクリプションモデルが補充の摩擦を低減し、ユーザー教育が最初の1週間を超えたアドヒアランスを改善しています。公衆衛生当局からの水質ガイダンスが使用規範を形成しており、CDCは副鼻腔洗浄に蒸留水、滅菌水、または沸騰後に冷ました水のみを使用するよう義務付けており、これがデバイスのラベルおよび消費者向け説明書に影響を与えています。

主要レポートのポイント

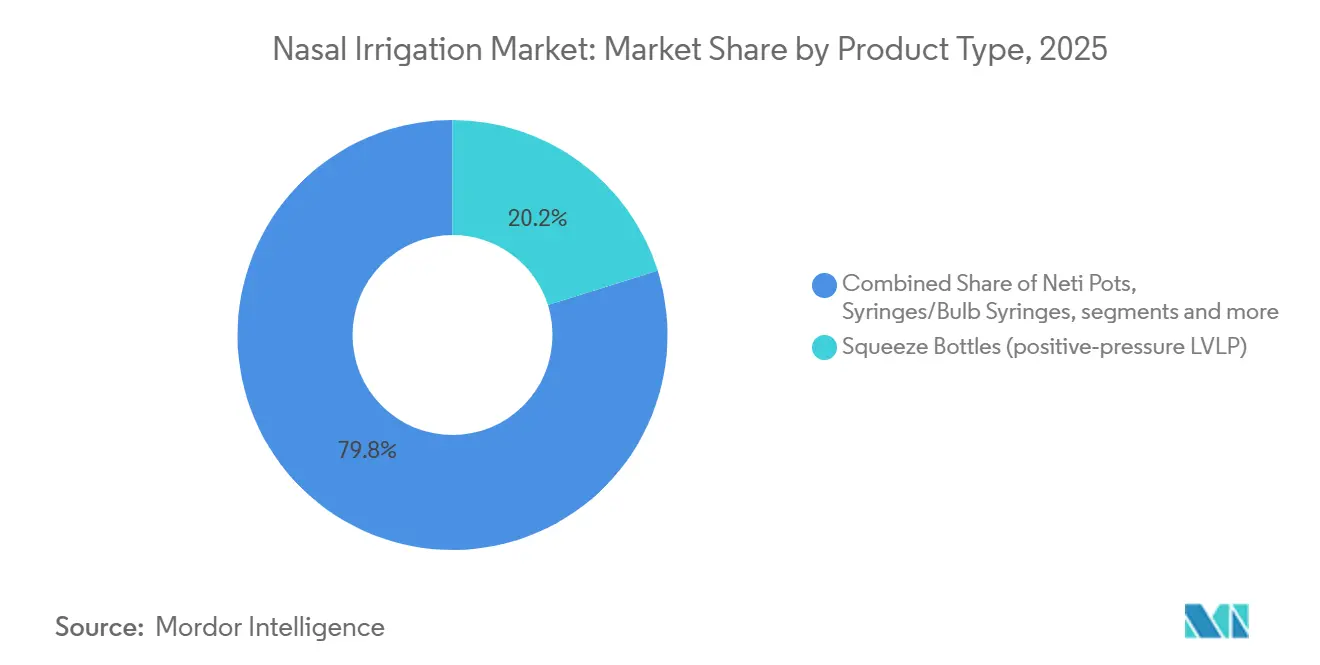

- 製品タイプ別では、スクイーズボトルが2025年に20.16%の収益シェアでリードし、電動またはパルス式システムは2031年までに21.19%のCAGRで拡大すると予測されています。

- 技術別では、手動ソリューションが2025年に65.23%のシェアを保持し、電動またはバッテリー駆動デバイスは2026年~2031年にかけて20.15%のCAGRで成長すると予測されています。

- 溶液タイプ別では、等張生理食塩水が2025年の鼻腔洗浄市場規模の45.18%のシェアを占め、添加物強化溶液は2031年までに20.69%のCAGRで拡大する見込みです。

- 適応症別では、アレルギー性鼻炎が2025年に44.90%のシェアを占め、慢性副鼻腔炎は2031年までに21.18%のCAGRを記録すると予測されています。

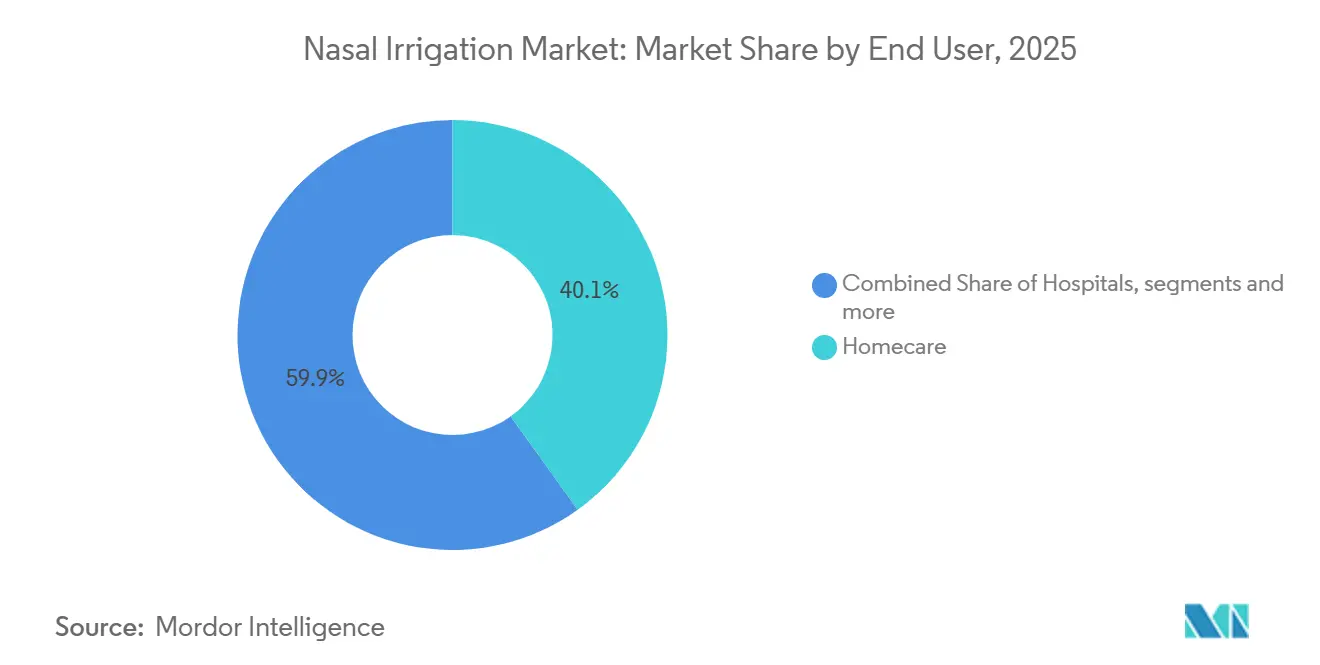

- エンドユーザー別では、在宅ケアが2025年に40.14%のシェアを占め、2031年までに20.16%のCAGRで最も急速に成長しています。

- 流通チャネル別では、小売薬局が2025年に47.10%のシェアを保持し、電子商取引は2031年までに21.03%のCAGRで成長すると予測されています。

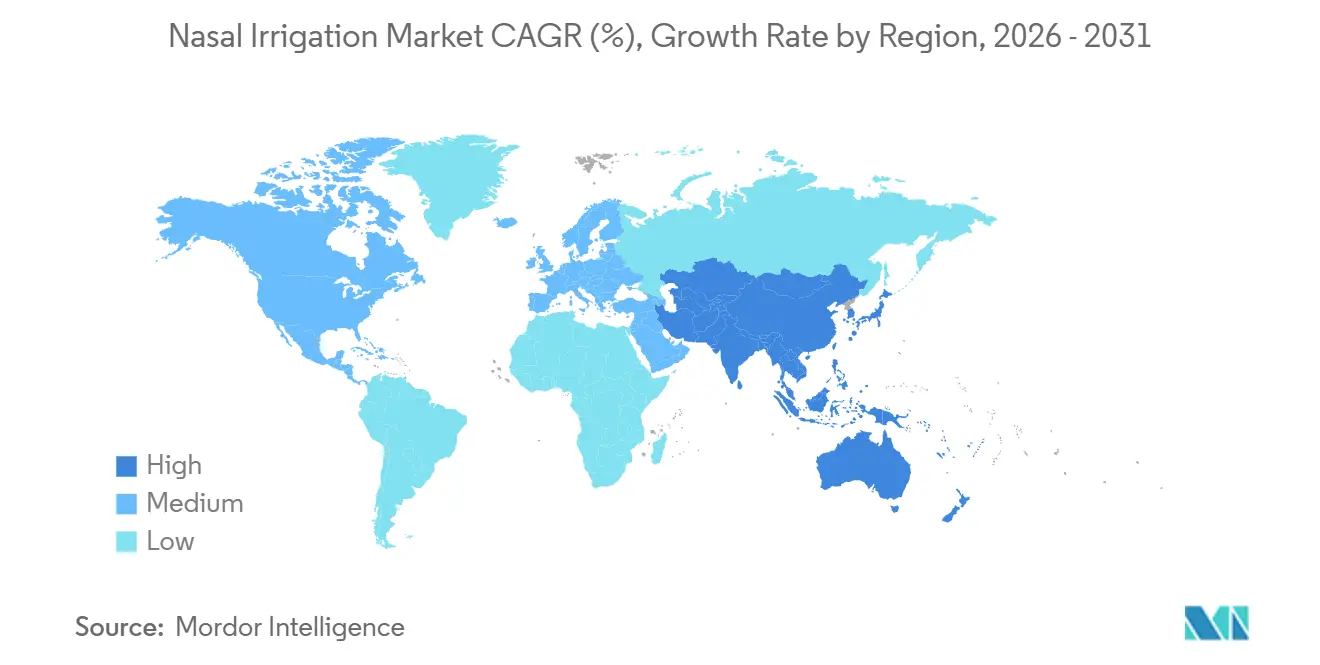

- 地域別では、北米が2025年に38.17%のシェアを確保し、アジア太平洋は2026年~2031年にかけて20.14%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鼻腔洗浄市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アレルギー性鼻炎および慢性副鼻腔炎の有病率の上昇 | +4.2% | 北米(患者数5,000万人)および都市部のアジア太平洋回廊でピーク負担を持つグローバル | 中期(2〜4年) |

| 在宅セルフケアおよびOTC鼻腔衛生へのシフト | +3.8% | 北米と欧州が採用をリード、アジア太平洋は電子商取引を通じて加速 | 短期(2年以内) |

| 電動およびパルス式洗浄システムにおける製品革新 | +3.1% | 北米のイノベーションハブ、アジア太平洋の製造スケールアップ | 中期(2〜4年) |

| 薬剤添加および消毒洗浄の使用拡大(例:ポビドンヨード、次亜塩素酸、キシリトール) | +2.7% | グローバル、米国・欧州の臨床試験が先導、新興市場では規制の遅れ | 長期(4年以上) |

| 大量洗浄を標準化する耳鼻咽喉科術後プロトコル | +2.4% | 北米、欧州、オーストラリア、耳鼻咽喉科専門学会による臨床ガイドラインの採用 | 中期(2〜4年) |

| 副鼻腔炎における第一選択補助療法として生理食塩水鼻腔洗浄を高めるガイドラインの承認と抗菌薬適正使用 | +2.3% | 北米、欧州での採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アレルギー性鼻炎および慢性副鼻腔炎の有病率上昇が構造的需要を促進

アレルギー性鼻炎および慢性副鼻腔炎は、患者が全身性副作用なしに緩和を求めるため、日常的または季節的な洗浄の必要性を引き続き支えています。2026年の臨床実践は、大量洗浄が粘膜浮腫を軽減し、特に手術後の慢性副鼻腔炎における症状コントロールを支援するという高まるコンセンサスを反映しています。メタ分析のエビデンスは、ブデソニド鼻腔洗浄が疾患特異的な患者報告アウトカムを改善しながら、コルチゾール値および眼圧を安全な範囲内に維持することを示しており、臨床医の信頼をより広く支えています。

患者の知識は依然として不均一であり、2026年に中国で実施された横断研究では、副鼻腔炎患者の間で鼻腔洗浄の現在の使用率は高いものの、洗浄を独立した疾患管理戦略として信じる割合は限られていることが報告されており、ベンダーが解消を目指す教育ギャップが浮き彫りになっています[1]Feng-ling Yang et al., 「副鼻腔炎患者における鼻腔洗浄の知識・態度・実践:横断研究」, Frontiers in Allergy, frontiersin.org。教育が構造化されたフォローアップと組み合わされると、副鼻腔炎エピソードの最初の1週間のアドヒアランスが向上しますが、継続的な関与なしには2週目に低下する可能性があります。これらのパターンは、鼻腔洗浄市場全体にわたる季節的および慢性的なレジメンの一部として、消耗品と電動システムの両方に対する需要を持続させています。

在宅セルフケアへの移行が流通とデバイス設計を再定義

鼻腔洗浄市場は、患者がOTC衛生ルーティンを採用するにつれて在宅ケアへの明確な移行から恩恵を受けています。説明書、動画リンク、遅延抗菌薬戦略を通じて提供されるアドヒアランスサポートは、対照試験において1週目のコンプライアンスを改善しましたが、2週目の維持にはデジタルサブスクリプションが提供できる継続的なフィードバックループが必要でした。

在宅ケアユーザーは、多くの人が最初は不快に感じる処置の利便性とプライバシーを重視しており、これが人間工学的なコントロールとクイッククリーンコンポーネントに向けた製品設計を形成しています。小売薬剤師は生理食塩水の混合、温度、および小児の安全性について引き続き教育を行っていますが、オンラインチャネルは自動補充と最近の臨床調査で記録された既知の知識不足に対処する教育コンテンツを通じて拡大しています。企業はパッケージングとアプリのプロンプトを適応させ、アレルギーおよび感染サイクルに合わせた週次ルーティンを維持しており、これにより鼻腔洗浄市場は季節的なスパイクと慢性的な日常使用の両方を通じて活発に保たれています。

電動およびパルス式洗浄システムにおける製品革新

電動およびパルス式洗浄器は、自然な繊毛リズムに同期した圧力変調とパルス動作を追加し、粘液クリアランスと快適性の向上を目指しています。現在の市販システムは、1分間に1,200回のパルスと、解剖学的構造と感度に合わせてフローをパーソナライズするマルチスピードモードを宣伝しています。競合デバイスは、クロスフローを低減しながら知覚されるクリアランスを改善するために1回のパスでリンスとサクションを組み合わせ、汚染の懸念に対処するために抗菌ハウジングとセルフクリーンサイクルを組み合わせています。

安全工学は、気圧外傷と不快感を避けるように設計されたレベルで出力を制限する圧力リリースバルブで進歩しており、長期的なアドヒアランスに対する顕著な障壁の一つに対処しています。バッテリーと充電の革新により充電頻度が低下し、旅行での使用をサポートし、デバイスがよりポータブルになるにつれて1か月あたりのアクティブユーザー日数が延びています。これらの製品の方向性は、急成長地域での中間価格帯を開拓しながらプレミアムポジショニングを強化し、鼻腔洗浄市場全体での訴求力を広げています。

薬剤添加および消毒洗浄の使用拡大

添加物強化洗浄は、鼻腔洗浄を消毒薬および抗炎症薬の送達媒体として位置付けています。2025年のフェーズIIIエビデンスは、一般的な風邪に対するポビドンヨード鼻腔スプレーの症状改善効果を報告し、治療を早期に開始した場合により大きな効果があることを示しており、消毒洗浄の組み合わせへの関心を支えています。高張生理食塩水に関する研究の増加は、手術後の臨床的改善を示していますが、より高い局所刺激を伴うため、外科医が特定の臨床状況に限定して使用するよう誘導しています。

ブデソニド鼻腔洗浄はプール分析において良好な安全性プロファイルを持ち、検証済みアウトカムスコアを改善しており、慢性副鼻腔炎および術後ケアにおける実践トレンドと一致しています。ネットワークメタ分析はレスベラトロールなどの新規補助剤も探索していますが、市販製品の入手可能性は生理食塩水ベースおよびステロイド混合オプションと比較して依然として限られています。臨床的検証が増加するにつれて、償還経路と標準化された投与量が開かれる可能性があり、鼻腔洗浄市場をより高付加価値の製剤に向けて拡大させるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不適切な水質とデバイス汚染リスク | -2.3% | アカントアメーバ症による死亡事例を受けた米国でのCDC警告が強化されたグローバル | 短期(2年以内) |

| アドヒアランスを制限する忍容性の問題(刺激、鼻出血) | -1.9% | 普遍的、高張溶液は等張液と比較して2.38倍高い刺激リスクを示す(欧州臨床データ) | 中期(2〜4年) |

| 代替鼻腔内療法(ステロイド、抗ヒスタミン薬、充血除去薬)の入手可能性 | -1.4% | 北米と欧州で高い鼻腔内コルチコステロイド普及率(75億7,000万米ドル市場)を持つグローバル | 中期(2〜4年) |

| 長期的なアドヒアランスを低下させる清掃・メンテナンスの負担 | -1.0% | 普遍的、適切な技術に関する知識ギャップ(60%の不足)はアジア太平洋および高齢者層(50歳以上)でより顕著 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不適切な水質とデバイス汚染リスクが安全義務を引き起こす

電子鼻腔洗浄器での水道水使用に関連したアカントアメーバ脳炎による2023年のニューメキシコ州での死亡事例がリスク認識を高め、副鼻腔洗浄における水の安全性への新たな強調を促しました。2025年に更新されたCDCガイダンスは、ユーザーが蒸留水、滅菌水、または沸騰後に冷ました水を選択するか、洗浄前に特定の消毒手順を適用すべきと述べています。同じ生物リスクの枠組みはネグレリア・フォウレリにも及び、水道水が鼻腔に入り中枢神経系にアクセスした場合に非常に高い致命率を持ちます。

公衆衛生の指示は準備手順を追加し、一部のユーザーの短期的なアドヒアランスを低下させる可能性があり、これがデバイスメーカーにパッケージングとアプリ内に明確な説明書とリマインダーを含めるよう動機付けています。2025年の綿棒などの関連鼻腔ケア製品のリコールは、粘膜に接触するコンポーネントの厳格な製造管理と検証済みクリーニングプロトコルの必要性をさらに強調しました。

臨床的有効性にもかかわらず忍容性の問題がアドヒアランスを制限

高張生理食塩水は、内視鏡下副鼻腔手術後の臨床研究において症状スコアおよび内視鏡所見で等張生理食塩水を上回る成績を示していますが、より高い局所刺激とより多くの軽微な副作用も示しています。リスクベネフィットのバランスは、外科医が浮腫と粘液を管理するために溶液の浸透圧を臨床目標に合わせるよう促し、正しい温度と頭部位置で解消することが多い不快感による中断を減らすためのカウンセリングを提供しています。実世界のデータは、多くの患者が最初の不快感を報告していますが、技術の改善により大多数が最初の試みを超えて継続することを示しており、ユーザー教育が早期脱落リスクのある一部を取り戻せることを示唆しています。ポビドンヨードなどの消毒溶液は生理食塩水と比較して一時的に鼻腔の不快感を増加させる可能性がありますが、大規模試験では深刻な安全シグナルを示しておらず、慎重な患者選択と予想される感覚に関するカウンセリングを支持しています。ブデソニド洗浄はプール分析において良好な安全性プロファイルを維持していますが、ユーザー依存の混合と頭部位置の変動は、実地指導なしにアウトカムを制限する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スクイーズボトルが数量リーダーシップを維持し、電動システムが性能期待を高める

スクイーズボトルは2025年に20.16%のシェアを獲得し、手頃な価格、広い小売入手可能性、およびスターターキットにおける臨床医の親しみやすさを反映しています。購入者は、予め混合された生理食塩水パケットまたは家庭で混合した等張ブレンドとのシンプルな人間工学と普遍的な互換性を重視しており、鼻腔洗浄市場全体で新規ユーザーの参入障壁を低く保っています。自己調製等張溶液は日常的な衛生管理に一般的であり、予め混合されたサシェは予測可能なpHと浸透圧を望む家庭での混合エラーを減らします。手動ボトルの設計は、不快感を懸念する初めてのユーザーの学習曲線を減らすために、グリップ、バルブの信頼性、および片手操作に焦点を当てています。コンプレッサー補助鼻腔シャワーなどの特殊製品は、耐久性のある医療機器が耳鼻咽喉科処方者と外来クリニックに人気のある欧州薬局でニッチを占めています。

電動およびパルス式システムは、よりパーソナライズ、圧力制御、および統合衛生機能でユーザーベースをセグメント化するにつれて、2031年までに21.19%のCAGRで成長すると予測されています。フラッグシップモデルは、1分間に1,200サイクルのパルス動作、可変速度、およびクロスパス汚染を制限し知覚される労力を減らすように設計されたリンスとサクションフローを宣伝しています。設計には現在、汚染とクリーニングルーティンに関する信頼を強化するために抗菌ハウジングとセルフクリーンサイクルが組み込まれており、中心的な抑制要因に対処しています。安全革新には、鼻出血と気圧外傷リスクを最小化するように設定されたレベルに出力を制限する圧力リリースバルブが含まれており、最も引用される忍容性の懸念の一つに答えています。コードレス、折りたたみ式、IPX定格デバイスは旅行や職場での使用を拡大し、月間アクティブ使用日数を増加させ、生理食塩水パケットの補充ペースをサポートしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:手動の規模が持続し、電動はバッテリーと圧力変調で成長

手動技術は2025年に65.23%のシェアを保持し、低いデバイスコスト、ほぼ普遍的な生理食塩水互換性、および小売薬局と医師のオフィス全体での広い配置を反映しています。手動システムは、学習曲線が短く、価格が低く、特にアレルギーシーズンのピーク時に結果が見えやすいため、早期採用において人気があります。臨床医が温度と頭部位置についてコーチングするにつれて、多くのユーザーが初期の不快感を解消し、花粉の急増と風邪のシーズンを通じて使用を継続します。ボトルはますます取り外し可能な食洗機対応部品を特徴とし、新規使用の2週目に脱落につながる可能性のある日常的なクリーニングの障壁を減らしています。

電動およびバッテリー駆動システムは、リチウムポリマーバッテリー、USB-C共通充電、およびマイクロプロセッサ制御圧力プロファイルに牽引され、2031年までに20.15%のCAGRで拡大すると予測されています。現代のデバイスは、様々な解剖学的構造と感度に対応する複数の強度レベルと、ポータビリティとのバランスをとる容量の付属リザーバーを宣伝しています。リンスとサクション機能は、徹底的なクリアランスを望む忙しいユーザーのセッションあたりの時間を短縮する差別化された体験を提供します。7kPaという低い圧力上限は中耳と脆弱な粘膜を保護することを目指しており、鼻腔洗浄産業の新興プレミアム層における安全第一のアプローチを強調しています。これらの機能が中間価格帯に浸透するにつれて、鼻腔洗浄市場は先進地域と急成長地域の両方で電動プラットフォームへの継続的なミックスシフトを見るでしょう。

溶液タイプ別:等張液がリードし、高張液が特定の使用ケースに対応し、薬剤添加製剤が加速

等張生理食塩水は2025年に45.18%のシェアを占め、低刺激での日常衛生管理とほぼ普遍的な医師の推薦を提供しています。予め混合されたサシェは、ユーザーが一般的な混合エラーを避け、pH バランスを維持するのに役立ち、快適性とアドヒアランスを改善します。家族や妊娠中の患者は、穏やかさのために日常的な衛生管理に等張液を好み、薬剤師はしばしば技術を学んでいる初めてのユーザーにそれを推薦します。クリニックはまた、補助プロトコルへの移行前のベースラインとして、術前および術後の設定で等張洗浄を開始します。

高張生理食塩水は、症状スコアや内視鏡所見を含む手術後の特定の臨床指標で等張液を上回りますが、より高い局所刺激と軽微な副作用を伴います。外科医は浮腫と粘液を管理するために高張液の使用期間を指導し、正しい温度と頭部位置で解消することが多い予想される一時的な不快感についてカウンセリングを行います[2]Adriano D. Lima et al., 「FESS後の高張生理食塩水」, ブラジル耳鼻咽喉科学雑誌, scienceopen.com。

添加物強化溶液は、洗浄を標的療法に変換するキシリトール、次亜塩素酸、ポビドンヨード、およびブデソニド混合物に牽引され、20.69%のCAGRでセグメント成長をリードしています。ブデソニド洗浄はプール研究において良好な安全性プロファイルで疾患アウトカムを改善し、慢性ケアにおけるステロイド混合物に対する臨床医の快適性を高めています。

適応症別:アレルギー性鼻炎が価値を支え、慢性副鼻腔炎が成長をリード

アレルギー性鼻炎は、鼻腔洗浄市場における小売および家庭での購入を促す広い有病率と明確な季節的トリガーの強みにより、2025年に44.90%のシェアを保持しました。春と秋の症状フレアはユーザーあたりの日常洗浄回数を増加させ、生理食塩水の定期的な補充をサポートし、長期的な衛生習慣を強化します。薬剤師のコーチングとクリニックの指示は、刺痛と鼻出血を制限するための溶液温度とpHに対処し、最初の2週間の中断を減らします。ユーザーが慣れるにつれて、多くはピークシーズンを超えて低頻度のルーティンを維持し、鼻腔洗浄市場を支えるインストールベースを強化します。

慢性副鼻腔炎は、手術後および多くの場合コルチコステロイド混合を強調するガイドライン主導のケアに支えられ、2031年までに21.18%のCAGRで拡大すると予測されています。ブデソニド洗浄はプールデータにおいて全身性ステロイド効果なしに副鼻腔アウトカムテスト結果を改善し、クリニック主導のケアプランでの採用を支えています。慢性副鼻腔炎患者は機能的内視鏡下副鼻腔手術後に高いデバイス所有率と長い継続使用を示し、生涯価値を高めプレミアムデバイス層をサポートしています。クリニックはケアの時点でデバイスを一般的に配布し、在宅での最初の数週間の技術とアドヒアランスを改善しています。

エンドユーザー別:在宅ケアがリードし拡大する一方、病院とクリニックがプロトコル主導の需要を維持

在宅ケアは2025年の総収益の40.14%を占め、消費者が洗浄を衛生ルーティンの一部として標準化し、デジタルフルフィルメントが補充を改善するにつれて、20.16%のCAGRで最も急速に成長するエンドユーザーでもあります。説明書とコーチングによる週初めのアドヒアランスは非常に高くなる可能性があり、サブスクリプションプロンプトは2週目以降のルーティンを維持するのに役立ち、アクティブユーザーベースを成長させます。最近の調査で記録された知識ギャップは、薬剤師の相談と小売およびオンラインチャネルのハウツーコンテンツを通じて引き続き縮小しており、快適性の維持に役立っています。リンスとサクション、抗菌ハウジング、セルフクリーンサイクルは、在宅汚染の不安に直接対応し、鼻腔洗浄市場の継続的な成長をサポートしています。

病院と耳鼻咽喉科クリニックは、プロトコルと実地コーチングに牽引された高付加価値の使用で合算少数シェアを維持しています。病院は多くの場合、機能的内視鏡下副鼻腔手術後24時間以内に大量洗浄を開始し、早期アドヒアランスを安定させ治癒を加速します。クリニックは技術、頭部位置、および溶液選択についてトレーニングを行い、慢性副鼻腔炎と季節性アレルギー管理のアウトカムを改善します。これらのケア設定はしばしばデバイスを直接配布し、早期中断につながる可能性のあるセットアップエラーを減らし採用を改善します。これらが合わさって在宅ケアに流れ込む長期的な使用を強化し、鼻腔洗浄市場のインストールベースを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:小売薬局が地位を維持し、電子商取引が拡大

小売薬局は2025年に47.10%のシェアを保持し、溶液調製、デバイスクリーニング、および小児使用のギャップに対処する薬剤師のガイダンスに支えられています。季節的なディスプレイとスターターキットは、アレルギーのピーク月と風邪のシーズンの来客を試用と繰り返し購入に転換します。対面コーチングは不快感を懸念する初めてのユーザーの快適性を高め、鼻腔洗浄市場における1週目の中断を減らします。

電子商取引は、直接消費者向けモデル、自動補充、および技術のリスクを低減する教育コンテンツに牽引され、2031年までに21.03%のCAGRで成長すると予測されています。企業サイトは、知識ギャップを解消するマニュアルと動画に支えられた、リンスとサクション、抗菌ハウジング、充電式バッテリーなどのデバイスの差別化要因を強調しています。ブランドサイトと小売マーケットプレイスは、薬局訪問なしに認知を購入に変える検証済みレビューとハウツークリップを強調しています。これらのチャネルの強みは、利便性とコントロールを重視する若いデジタルネイティブ購入者の間で鼻腔洗浄市場のリーチを拡大しています。

地域分析

北米は2025年に38.17%のシェアを保持し、アレルギー疾患の大きな負担と、急性および慢性使用全体にわたる洗浄への広範な臨床医および薬剤師の関与に支えられています。定型的な機能的内視鏡下副鼻腔手術後洗浄プロトコルは専門ケアに定着しており、病院、クリニック、および在宅移行全体でデバイスと消耗品の需要を持続させています[3]疾病管理予防センター、「副鼻腔を安全に洗浄する方法」、疾病管理予防センター、cdc.gov。この地域は、可処分所得と臨床コーチングへのアクセスにより、他の地域と比較して電動デバイスのより高い採用をサポートしており、パルス動作とセルフクリーンサイクルなどのプレミアム機能を好みます。水の安全性ガイダンスは目立ち、現在デバイスの説明書とウェブページで一般的であり、行動を形成し滅菌または沸騰後に冷ました水への焦点を維持しています。

アジア太平洋は、都市化と大気質要因が日常衛生ルーティンにユーザーを向ける症状負担を増加させるにつれて、2031年までに20.14%のCAGRで拡大すると予測されています。中産階級の購買力が上昇するにつれて、地元で組み立てられた中間価格帯の電動洗浄器が圧力制御や抗菌機能を犠牲にすることなくアクセシビリティを高めています。薬局とオンラインチャネルの両方が、ハウツーコンテンツと補充サブスクリプションで初めてのユーザーを教育するのに積極的であり、最初の試用後の習慣的な使用をサポートしています。特定の市場における文化的衛生習慣がデバイス採用のための受容的な基盤を作り出し、耳鼻咽喉科センターでの臨床トレーニングが鼻腔洗浄市場のコミュニティ設定にベストプラクティスを広めています。

欧州は、耳鼻咽喉科学会と病院プロトコルが手術後および慢性ケアにおける大量洗浄を標準化するにつれて安定した成長を維持しています。コンプレッサー補助鼻腔シャワーは、耐久性のある機器を好む確立された薬局チャネルを通じて西欧の一部でニッチポジションを保持し、在宅スクイーズボトルと新興電動デバイスが消費者の選択肢を広げています。2024年および2025年の臨床文献は、有効性と忍容性のバランスによる溶液選択をサポートし、患者カウンセリングを指導し鼻腔洗浄市場のアドヒアランスを維持しています。

競合環境

鼻腔洗浄市場は、長年の消費者健康ブランド、専門デバイスメーカー、および地域プライベートラベルの混合を特徴としています。デバイスプラットフォームは、手動スクイーズボトルからリンスとサクション、抗菌ハウジング、セルフクリーンモードを備えたプレミアムパルス式システムまで及びます。2026年、企業は1週目から2週目以降のアドヒアランスを改善するために、マニュアルと動画コンテンツを通じた圧力安全性、ポータビリティ、およびユーザー教育を強調しています。メーカーはまた製品説明書をCDCガイダンスに合わせており、水の安全性コンプライアンスを改善し汚染の懸念に対処しています。

2025年~2026年の戦略的動向は、ポートフォリオの改良と製品革新を強調しています。Church & Dwightは、関連カテゴリー全体での厳格な品質監視を反映しながら、影響を受けていない製品ラインを強調しつつ患者の安全を守るために潜在的な微生物汚染による鼻腔および歯固め綿棒のリコールを実施しました。同社はまた、主要ブランドの国際的な成長を継続しながら、焦点を絞り関税リスクを軽減するために特定の非中核事業の売却を発表しました。一方、RhinoSystemsは精油入りの昼間用および夜間用ソルトポッドで消耗品ラインを拡張し、電動システムの専用補充品のアタッチレートを高めています。

企業の社会的責任と消費者の信頼はこのカテゴリーで引き続き重要です。2025年1月、NeilMedは山火事と戦う最初の対応者に副鼻腔洗浄ユニットを寄付し、煙への暴露における鼻腔衛生の利点に注目を集め、最前線の労働者の間でブランド認知を強化しました。RhinoSystemsは鼻腔吸引器で乳幼児製品賞を受賞し、小児の安全に重要な穏やかな吸引、充電式電源、逆流防止などの機能を紹介しました。各社を通じて、ユーザー教育、水の安全性、および使いやすさの改善が鼻腔洗浄市場における競争差別化の中核となっています。

鼻腔洗浄産業リーダー

Church & Dwight Co., Inc.

Flaem Nuova S.p.A.

Health Solutions Medical Products Corp. (SinuPulse)

NeilMed Pharmaceuticals, Inc.

RhinoSystems, Inc. (Navage)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:VMEDはWHXドバイ2026で鼻腔洗浄デバイスを誇らしげに発表し、呼吸器の健康のための革新的なソリューションを披露しました。このローンチは、GCC(アラブ首長国連邦、サウジアラビア、カタール、クウェート、バーレーン、オマーン)、アフリカ(大陸全体の主要医療市場)、欧州(西欧および東欧諸国)を含む主要市場へのVMEDのグローバル展開の始まりを示しています。このデバイスは、臨床的に検証された鼻腔洗浄技術、日常使用のためのユーザーフレンドリーなデザイン、副鼻腔の鼻づまりとアレルギーからの効果的な緩和、全年齢に安全な医療グレード素材、およびポータブルで旅行に適したビルドを特徴としています。デバイスの定期的な使用は、鼻腔の通りを清潔にする、アレルギー症状を軽減する、呼吸と睡眠の質を改善するなどの重要な健康上の利点を提供します。

- 2025年1月:NeilMed Pharmaceuticalsは、ロサンゼルスの山火事と戦う最初の対応者への無制限の無償副鼻腔洗浄製品寄付を発表し、煙と空気中の汚染物質による鼻腔の不快感を軽減するためにカリフォルニア全体の消防署とEMS組織と提携しました。このイニシアチブは、9/11および以前のカリフォルニアの火災時に緊急要員を支援したNeilMedの歴史を延長し、25年以上にわたって培われた医師推薦第1位のポジショニングを強化しています。

世界の鼻腔洗浄市場レポートの範囲

レポートの範囲によると、鼻腔洗浄は安全で効果的な実践であり、生理食塩水(塩水)を使用して鼻腔から粘液、アレルゲン、刺激物、および細菌を除去することを含みます。この低リスクの方法は、風邪、アレルギー、および副鼻腔感染に関連する鼻づまりからの緩和を提供します。この処置に一般的に使用されるツールには、ネティポット、スクイーズボトル、およびシリンジが含まれ、鼻腔の健康管理のための実用的なソリューションとなっています。鼻腔洗浄市場は、製品タイプ、技術、溶液タイプ、適応症、エンドユーザー、流通チャネル、および地域別にセグメント化されています。製品タイプ別では、市場はネティポット、スクイーズボトル(陽圧LVLP)、シリンジ・バルブシリンジ、電動・パルス式・電気システム、および鼻腔ドゥーシュ・シャワー(コンプレッサー補助)にセグメント化されています。技術別では、市場は手動および電動・バッテリー駆動にセグメント化されています。溶液タイプ別では、市場は等張生理食塩水、高張生理食塩水、および添加物強化(例:キシリトール、ポビドンヨード、次亜塩素酸、処方によるコルチコステロイド混合)にセグメント化されています。適応症別では、市場は慢性副鼻腔炎(ポリープあり・なし)、アレルギー性鼻炎、上気道感染・風邪・インフルエンザ、および術後耳鼻咽喉科ケア(機能的内視鏡下副鼻腔手術・鼻中隔形成術後)にセグメント化されています。エンドユーザー別では、市場は在宅ケア、病院、および耳鼻咽喉科・アレルギークリニックにセグメント化されています。流通チャネル別では、市場は小売薬局・ドラッグストア、電子商取引・直接消費者向け、および病院・クリニック薬局・B2Bにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)を提供しています。

| ネティポット |

| スクイーズボトル(陽圧LVLP) |

| シリンジ・バルブシリンジ |

| 電動・パルス式・電気システム |

| 鼻腔ドゥーシュ・シャワー(コンプレッサー補助) |

| 手動 |

| 電動・バッテリー駆動 |

| 等張生理食塩水 |

| 高張生理食塩水 |

| 添加物強化(例:キシリトール、ポビドンヨード、次亜塩素酸、処方によるコルチコステロイド混合) |

| 慢性副鼻腔炎(ポリープあり・なし) |

| アレルギー性鼻炎 |

| 上気道感染・風邪・インフルエンザ |

| 術後耳鼻咽喉科ケア(機能的内視鏡下副鼻腔手術・鼻中隔形成術後) |

| 在宅ケア |

| 病院 |

| 耳鼻咽喉科・アレルギークリニック |

| 小売薬局・ドラッグストア |

| 電子商取引・直接消費者向け |

| 病院・クリニック薬局・B2B |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | ネティポット | |

| スクイーズボトル(陽圧LVLP) | ||

| シリンジ・バルブシリンジ | ||

| 電動・パルス式・電気システム | ||

| 鼻腔ドゥーシュ・シャワー(コンプレッサー補助) | ||

| 技術別 | 手動 | |

| 電動・バッテリー駆動 | ||

| 溶液タイプ別 | 等張生理食塩水 | |

| 高張生理食塩水 | ||

| 添加物強化(例:キシリトール、ポビドンヨード、次亜塩素酸、処方によるコルチコステロイド混合) | ||

| 適応症別 | 慢性副鼻腔炎(ポリープあり・なし) | |

| アレルギー性鼻炎 | ||

| 上気道感染・風邪・インフルエンザ | ||

| 術後耳鼻咽喉科ケア(機能的内視鏡下副鼻腔手術・鼻中隔形成術後) | ||

| エンドユーザー別 | 在宅ケア | |

| 病院 | ||

| 耳鼻咽喉科・アレルギークリニック | ||

| 流通チャネル別 | 小売薬局・ドラッグストア | |

| 電子商取引・直接消費者向け | ||

| 病院・クリニック薬局・B2B | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの鼻腔洗浄市場の成長見通しは?

鼻腔洗浄市場は、2026年の5億米ドルから2031年までに11億4,000万米ドルに達すると予測されており、2026年~2031年にかけて18.17%のCAGRを記録します。

現在の鼻腔洗浄市場で需要をリードしている製品タイプは何ですか?

手動スクイーズボトルは、手頃な価格と臨床医の親しみやすさにより2025年に20.16%のシェアでリードし、電動またはパルス式システムは圧力制御と利便性機能を背景に最も急速に成長しています。

臨床ガイドラインは鼻腔洗浄市場にどのような影響を与えますか?

耳鼻咽喉科プロトコルは内視鏡下副鼻腔手術後24時間以内に洗浄を開始することが多く、プールエビデンスはブデソニド洗浄の利点を支持しており、デバイスと消耗品の採用を安定させています。

鼻腔洗浄市場で最も急速に拡大する地域はどこですか?

アジア太平洋は、可処分所得の上昇、都市化、および地元生産のアクセスしやすい中間価格帯の電動デバイスに支えられ、20.14%のCAGRで最も急速な成長を記録すると予測されています。

鼻腔洗浄市場における副鼻腔洗浄の主な安全上の考慮事項は何ですか?

CDCガイダンスは安全な副鼻腔洗浄に蒸留水、滅菌水、または沸騰後に冷ました水を必要とし、メーカーはこれらのルールを説明書と製品設計にますます反映させています。

鼻腔洗浄市場で最も急速に成長しているエンドユーザーカテゴリーはどれですか?

在宅ケアは最大かつ最も急速に成長するエンドユーザーであり、2025年に40.14%のシェアを持ち、セルフケアの好みと補充サブスクリプションに支えられ2031年までに20.16%のCAGRを記録しています。

最終更新日: