抗汚染鼻腔スプレー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.99 十億米ドル |

| 市場規模 (2031) | 10.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる抗汚染鼻腔スプレー市場分析

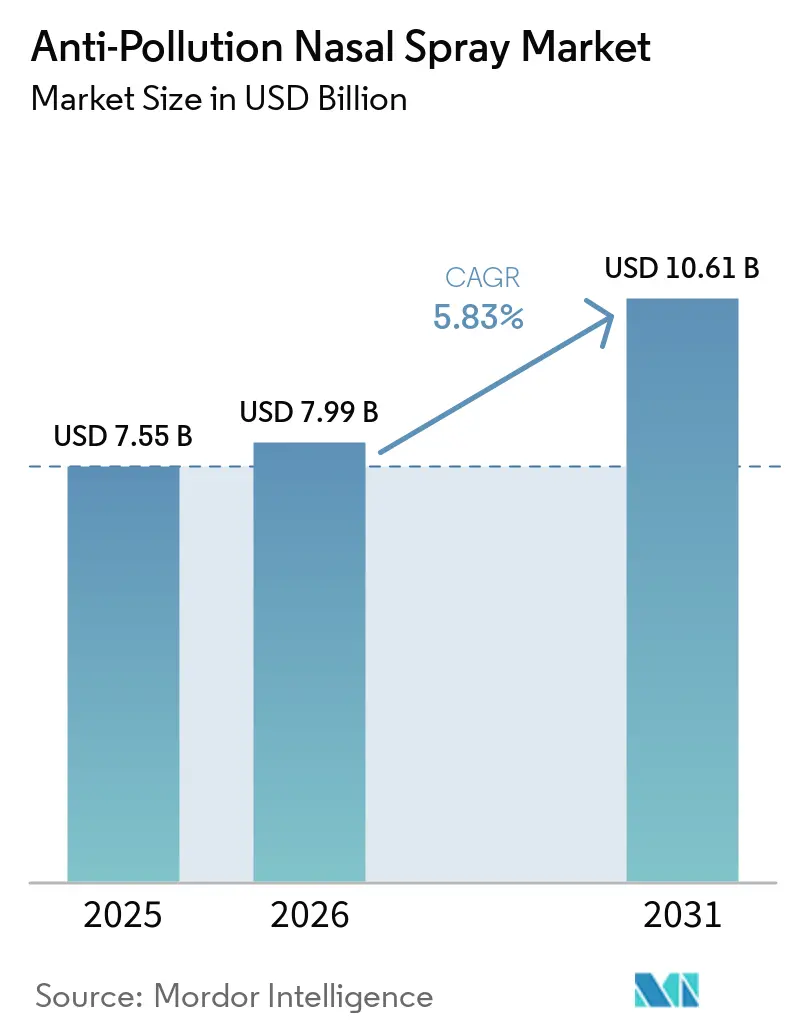

抗汚染鼻腔スプレー市場規模は、2025年の75億5,000万USDから2026年には79億9,000万USDに増加し、2031年までに106億1,000万USDに達する見込みで、2026年から2031年にかけてCAGR 5.83%で成長します。

都市部の消費者は日常的な呼吸器ケアルーティンに鼻腔衛生を取りれるようになっており、抗汚染鼻腔スプレー市場は事後的な症状緩和から予防的使用へとシフトしています。この市場は、バリアスプレー、生理食塩水溶液、ハーブバリアント、洗浄剤、保湿製品など多様な処方を提供しており、ブランドが保護重視と快適性重視の両方の需要に対応することを可能にしています。WHOの2025年大気質・健康フレームワークに支持された大気汚染に関する公衆意識は、汚染された空気による長期的な健康リスクを浮き彫りにし、予防的な上気道ケアへの需要を強化しています。大手消費者健康企業が薬局の棚スペースを支配する一方で、臨床的エビデンスと先進的なバリア形成技術を持つ専門プレイヤーが支持を集め、差別化されていない生理食塩水製品に挑戦しています。

主要レポートのポイント

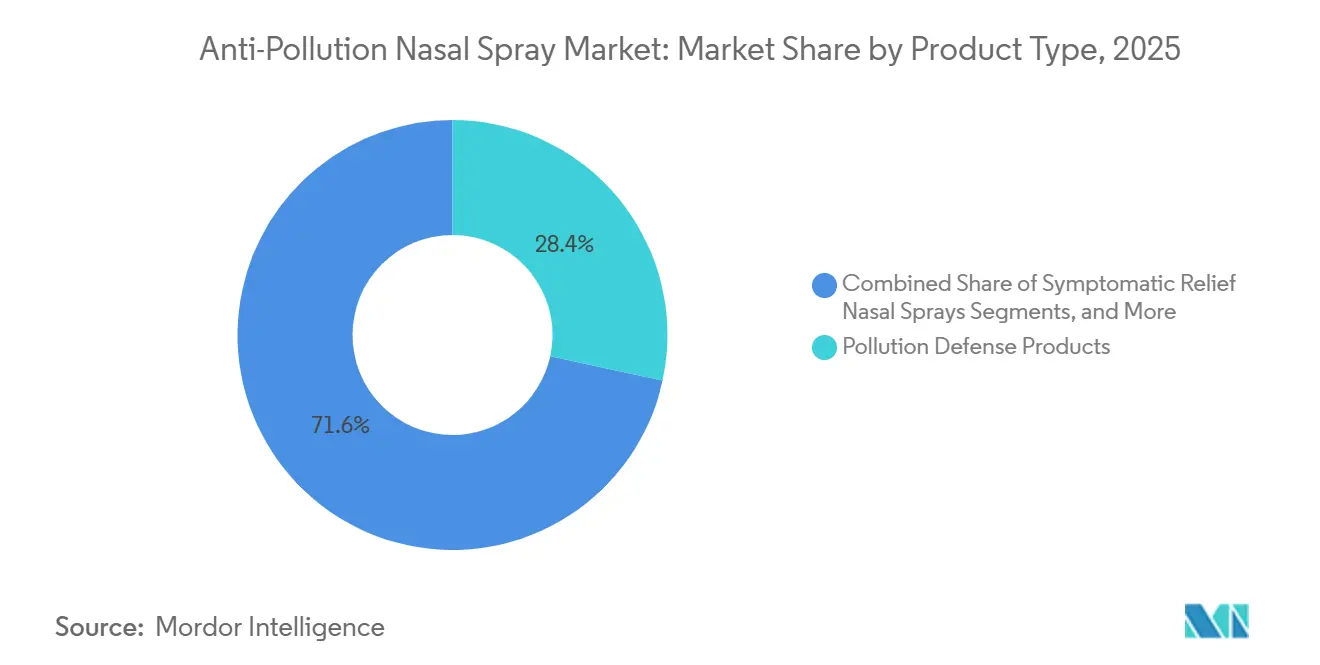

- 製品タイプ別では、汚染防御製品が2025年の抗汚染鼻腔スプレー市場において28.40%のシェアを占め、症状緩和鼻腔スプレーは2031年までにCAGR 7.80%で成長する見込みです。

- 流通チャネル別では、小売薬局が2025年の抗汚染鼻腔スプレー市場シェアの42.87%を占め、オンラインチャネルは2031年までにCAGR 8.25%で拡大する見込みです。

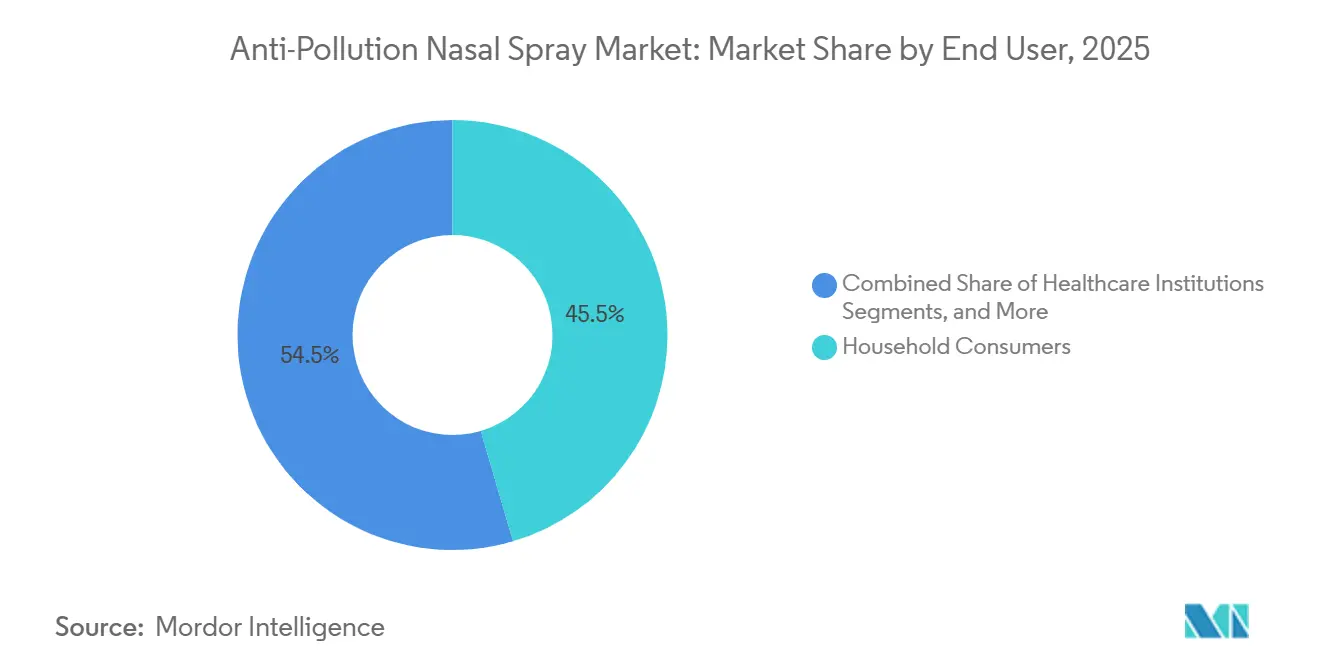

- エンドユーザー別では、家庭用消費者が2025年の抗汚染鼻腔スプレー市場の45.45%を占め、職業・産業用ユーザーは2031年までにCAGR 6.69%で成長する見込みです。

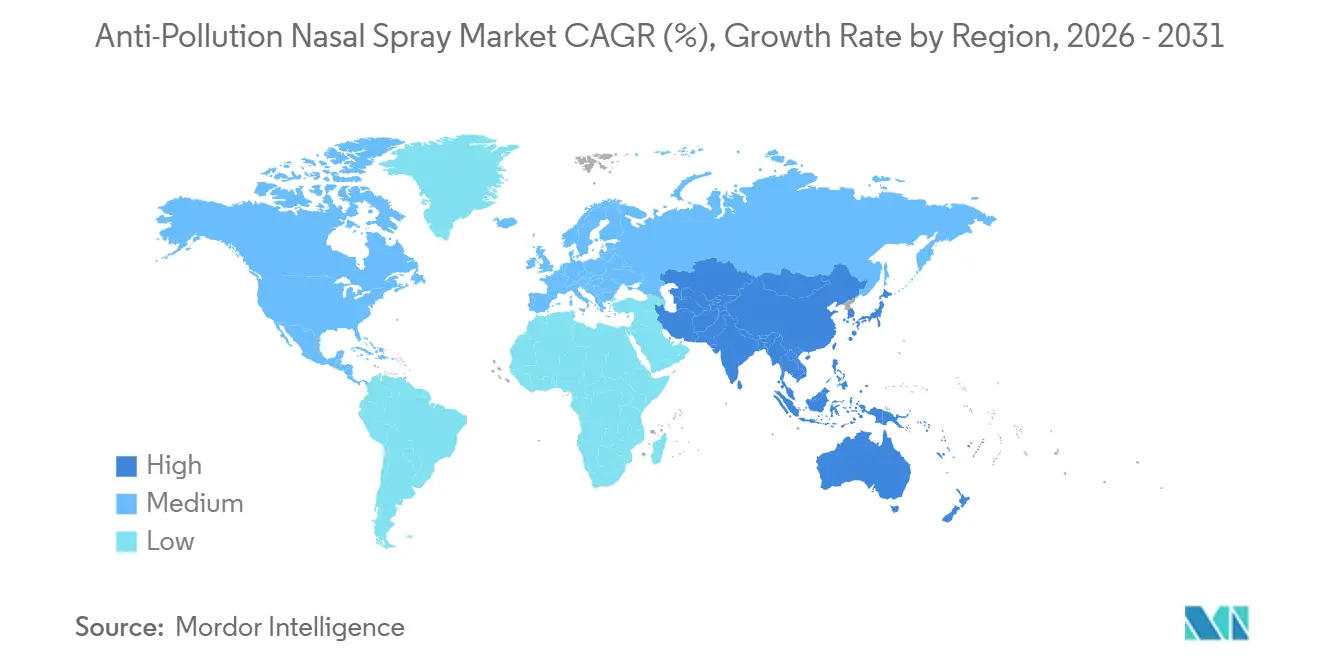

- 地域別では、北米が2025年の抗汚染鼻腔スプレー市場シェアの38.07%を占め、アジア太平洋地域は2031年までにCAGR 7.45%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル抗汚染鼻腔スプレー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 都市部の大気汚染とスモッグ暴露の増加 | +1.8% | グローバル、特にアジア太平洋中核地域、インドおよび中国、中東・アフリカ | 短期(2年以内) |

| 予防的鼻腔ケアに対する消費者の嗜好の高まり | +1.4% | 北米および欧州 | 中期(2~4年) |

| 電子商取引とオムニチャネル薬局アクセスの拡大 | +1.1% | アジア太平洋中核地域、北米および欧州への波及あり | 短期(2年以内) |

| 天然・ハーブ・薬剤不使用処方への需要の増加 | +0.9% | グローバル、アジア太平洋および欧州が先導 | 中期(2~4年) |

| アレルギーと汚染の複合防御を訴求する製品ポジショニングの高まり | +0.7% | 北米および欧州 | 中期(2~4年) |

| バリア形成およびマイクロフィルム技術の受容拡大 | +0.6% | 米国、欧州、日本、オーストラリアを含むグローバルプレミアム市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

都市部の大気汚染とスモッグ暴露の増加

都市部が大気質の悪化に直面する中、抗汚染鼻腔スプレーへの需要は増加し続けています。鼻は汚染された空気の主要な侵入口であり、微細粒子に対して非常に脆弱です。2025年に発表された研究では、都市部における粒子状物質への暴露が上気道マイクロバイオームを乱し、アレルギー性鼻炎や鼻副鼻腔炎などの疾患への脆弱性を高めることが明らかになりました。[1]Respiratory Research編集チーム、「都市部の浮遊粒子状物質暴露がヒト上気道マイクロバイオームに与える影響、系統的レビュー」、Respiratory Research、link.springer.com PM10および類似粒子は鼻腔に大量に沈着し、予防的な鼻腔保護の必要性を強調しています。2025年の別の研究では、学齢期の子どもが冬季に2〜3倍高い汚染物質暴露に直面し、鼻腔マイクロバイオームの多様性が低下することが明らかになりました。これらの知見は、上気道暴露が公衆衛生上の懸念事項であるアジア太平洋地域および欧州を中心に抗汚染鼻腔スプレーの採用を促進しています。[2]Journal of Personalized Medicine編集チーム、「微細粒子状物質PM2.5暴露と上気道疾患の関係」、Journal of Personalized Medicine、mdpi.com

電子商取引とオムニチャネル薬局アクセスの拡大

オンラインプラットフォームは抗汚染鼻腔スプレーの最も急成長している流通チャネルであり、2031年までに8.25%の成長率が予測されています。デジタル薬局プラットフォームは定期注文と自宅配送を簡素化し、これらのスプレーの日常的な予防使用と整合しています。鼻腔療法ブランドも消費者獲得とリフィル行動を管理するために直接商業化へとシフトしています。例えば、GlenmarkによるRYALTRISの2026年の米国での直接商業化とBlinkRxの自宅配送との連携は、このトレンドを反映しています。このアプローチが拡大するにつれ、オンラインチャネルはリフィル規律が弱い実店舗と比較して、より強い反復消費が見込まれます。

天然・ハーブ・薬剤不使用処方への需要の増加

成分の透明性を求める消費者の需要が抗汚染鼻腔スプレー市場を再形成しています。購買者は合成医薬品を使用せずに定期的に使用できるスプレーをますます好むようになっています。環境保護と鎮静またはアレルギー緩和効果を組み合わせた多機能製品が人気を集めています。2025年の試験では、薬剤不使用の鉱物ベースのバリアスプレーであるAM-301が、季節性アレルギー性鼻炎症状の軽減において生理食塩水を上回る効果を示し、天然・薬剤不使用製品の市場を強化しました。[3]国立医学図書館、「AM-301、バリア形成鼻腔スプレー対生理食塩水スプレー、季節性アレルギー性鼻炎における無作為化臨床試験」、PubMed、pubmed.ncbi.nlm.nih.gov

バリア形成およびマイクロフィルム技術の受容拡大

バリア形成およびマイクロフィルム技術は、抗汚染鼻腔スプレー市場における主要なイノベーションとして台頭しています。これらの技術は鼻粘膜上に保護層を形成し、暴露後の治療ではなく予防に焦点を当てています。試験データは、薬剤不使用のバリアスプレーがアレルギー性鼻炎症状の軽減に有効であることを確認しています。Altamira MedicaのBentrioが2025年11月にEU医療機器規制認証を取得するなどの規制上の進展が、このセグメントをさらに検証しています。このマイルストーンは、欧州およびその他の規制地域において市場をプレミアムかつ技術主導のカテゴリーとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 日常的な予防使用に関する長期的な臨床エビデンスの不足 | -0.9% | グロール | 中期(2~4年) |

| 主張、分類、ラベリングに関する規制上の曖昧さ | -0.5% | 北米および欧州 | 中期(2~4年) |

| マスク、空気清浄機、生理食塩水洗浄による消費者の代替 | -0.6% | グローバル | 短期(2年以内) |

| ブランド間の処方品質の不一致による信頼ギャップ | -0.4% | アジア太平洋、中東・アフリカ、南米の新興市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

日常的な予防使用に関する長期的な臨床エビデンスの不足

抗汚染鼻腔スプレー市場は、年間を通じた日常使用を支持する長期的な臨床エビデンスが不足しているという主要な課題に直面しています。ほとんどの研究は短期的な有効性に焦点を当てており、慢性的な暴露条件下での習慣的使用に関する疑問は未解決のままです。このギャップは、健康意識の高い市場において予防的ソリューションを求める消費者にとって重要な医師の推薦に影響を与えています。さらに、市場は複雑な規制フレームワークの中で運営されており、製品の分類は化粧品、ウェルネス製品、または医療機器としてのポジショニングによって異なります。一貫したエビデンスと規制上の明確さがなければ、一部のブランドはプライマリケアでの採用や医療専門家からの慎重な推薦に苦労する可能性があります。

マスク、空気清浄機、生理食塩水洗浄による消費者の代替

抗汚染鼻腔スプレー市場は、特に価格に敏感な都市市場において、マスク、携帯型空気清浄機、生理食塩水洗浄などの代替品と競合しています。生理食塩水洗浄は、より低コストで同様の洗浄効果を提供し、直接的な課題をもたらしています。新興経済圏でのプレミアムポジショニングを維持するためには、市場は暴露後の洗浄とバリアベースの予防の違いを強調する必要があります。この明確さがなければ、消費者は専門的な鼻腔保護製品を検討する前に、より安価または馴染みのある選択肢を選ぶ可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:汚染防御が数量を牽引、症状緩和が加速

2025年、汚染防御製品は抗汚染鼻腔スプレー市場の28.40%のシェアを占め、生理食塩水ベース、ハーブ・天然、症状緩和、洗浄、保湿スプレーを含む6つの製品ランドスケープをリードしました。都市部の消費者は当初、より広範な鼻腔ウェルネスよりも目に見える汚染と粒子状物質への暴露に焦点を当てて、これらの製品を採用しました。北米と欧州は、通勤、スモッグ、アウトドア活動などの都市的課題と整合する明確なバリア主導のポジショニングにより、これらの製品を好んできました。ポリマーフィルムバリア、ベントナイトベースのゲル、カラギーナン形式を使用した製品は、明確な初回使用事例により支持を集めています。

症状緩和鼻腔スプレーは2031年までにCAGR 7.80%で成長し、最も急成長するセグメントとなる見込みです。この成長は、単一目的の保護から汚染暴露による刺激、充血、炎症などの問題への対処へのシフトを反映しています。2024年の研究では、PM2.5暴露が炎症性疾患と関連していることが示され、洗浄を超えた製品の要性が浮き彫りになりました。ハーブ・天然バリアントは、キシリトール、アロエベラ、ユーカリなどの植物成分を好む消費者がいるアジア太平洋地域と中東で人気を集めています。業界は、パフォーマンス、快適性、処方の透明性を重視した多様な製品ミックスへと進化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

流通チャネル別:小売が支配、オンラインが変革

2025年、小売薬局は抗汚染鼻腔スプレー市場の42.87%を占め、視認性と誘導購買を促進する役割を強調しています。鼻腔ケア製品は、薬剤師の推薦、戦略的な棚配置、呼吸器不快時の衝動買いから恩恵を受けています。病院・クリニック薬局はより小さなシェアを占めますが、臨床的に支持された製品に信頼性を提供しています。スーパーマーケットおよび一般小売店は洗浄・保湿形式に対応し、ウェルネスと治療ニーズを橋渡ししています。

オンラインチャネルは2031年までにCAGR 8.25%で成長し、最も急成長する流通チャネルとなる見込みです。デジタルプラットフォームはリフィル行動、定期購入、消費者教育を支援し、予防重視のカテゴリーと整合しています。Glenmarkの2026年のRYALTRISの商業化とBlinkRxの自宅配送展開は、直接消費者関係へのシフトを浮き彫りにしています。オンラインチャネルは価格とサブスクリプションの優位性を提供しますが、デジタルマーケティングとフルフィルメントへの多大な投資が必要です。小規模ブランドはオンラインでの視認性から恩恵を受ける可能性がありますが、効果的に競争するためには強力な臨床的ポジショニングが必要です。

エンドユーザー別:家庭用消費者がリード、職業用セグメントが台頭

2025年、家庭用消費者は抗汚染鼻腔スプレー市場の45.45%を占め、都市部の成人と家族のOTCセルフケアによって牽引されました。このセグメントは小売アクセスのしやすさと、通勤、アレルギーシーズン、室内空気の懸念などの日常的な使用事例から恩恵を受けています。デジタル大気質通知は、予防的または暴露後の使用を促すことで、このセグメントをさらに支援しています。医療機関は規模は小さいものの、臨床医や産業保健チームが粒子状物質への頻繁な暴露がある環境でのバリアスプレーを検討するにつれて、関連性を高めています。

職業・産業用ユーザーは2031年までにCAGR 6.69%で成長し、エンドユーザーグループの中で最も急成長する見込みです。このセグメントには、空気中の刺激物への高強度暴露に直面する建設、鉱業、農業、山火事対応の作業員が含まれます。2025年1月、NeilMedがロサンゼルスの山火事対応者にSinus Rinse製品を寄付したことは、職業的な鼻腔ケアの重要性を浮き彫りにしました。将来的には、雇用主と医療チームが呼吸器安全対策と並行して鼻腔バリア製品を採用するにつれて、市場は独自のB2Bチャネルを発展させる可能性があります。旅行・アウトドアユーザーは、季節的な汚染スパイクと花粉期により、サイクリスト、ハイカー、頻繁な旅行者の需要を牽引し、引き続き重要な位置を占めるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

2025年、北米は抗汚染鼻腔スプレー市場を支配し、38.07%のシェアを獲得しました。同地域の成功は、確立されたOTCインフラ、広範な薬局ネットワーク、呼吸器セルフケアへの投資意欲のある消費者基盤に起因しています。米国は、ブランドの視認性、根付いたアレルギーケアの習慣、鼻腔療法の成長を支援する規制環境により、主要な収益拠点であり続けています。カナダとメキシコは地域的な深みを加えていますが、小売強度とカテゴリー認知度の低さから、米国外での消費者採用は不均一です。市場はまた、室内空気質と職業的呼吸器健康への関心の高まりに牽引された機関利用の成長も目撃しています。

欧州は、薬局主導の医療慣行と高いアレルギー性鼻炎有病率に支えられ、抗汚染鼻腔スプレーの重要な市場であり続けています。ただし、EU医療機器規制はより厳格なコンプライアンス要件を課しています。フランスは、薬局の推薦に対する消費者の信頼がバリアスプレーのコンセプトと整合することから、強い成長が見込まれています。もう一つの主要市場であるドイツでは、Sandozが2026年3月にアレルギーシーズンに先立ちアゼラスチン・フルチカゾン配合製品のHexalローンチで競争を激化させました。規制コンプライアンスと臨床的に支持された処方のバランスを取る企業がこの市場で成功する可能性が高いです。

アジア太平洋地域は抗汚染鼻腔スプレーの最も急成長している地域であり、2031年までにCAGR 7.45%が予測されています。中国とインドは、都市部の汚染、可処分所得の増加、薬局アクセスの拡大により成長を牽引しており、認知度を定期的な製品使用へと転換しています。Altamiraの2025年12月の中国本土でのBentrioの承認は、規制および商業的目的地としての同地域の重要性を浮き彫りにしています。市場は、組織化された薬局チェーンでの視認性向上と、呼吸器ケア購入におけるデジタルコマースの役割の拡大から恩恵を受けています。中東、アフリカ、南米、ブラジル、アルゼンチンなどの小規模市場は、汚染意識の高まりと薬局主導の予防ケアキャンペーンにより、関連性を高めています。

競合ランドスケープ

抗汚染鼻腔スプレー市場は中程度に集中しており、少数の確立された消費者健康企業が薬局の棚を支配する一方、小規模な専門ブランドはニッチセグメントに注力しています。Haleon、Reckitt Benckiser、NeilMed、Merckなどの企業は、鼻腔・呼吸器ケアにおける強力な流通ネットワーク、認知されたブランド、広範な消費者認知から恩恵を受けています。一方、Altamira MedicaやNasalezeなどの技術主導の専門企業は、標準的な生理食塩水製品と差別化する独自の科学的命題に基づくバリア形成製品で競争を激化させています。このダイナミクスは、単一の支配的プレイヤーによって支配されるのではなく、規模主導の既存企業とエビデンスベースの挑戦者に分かれた市場を生み出しています。

最近の戦略的動向は、企業が抗汚染鼻腔スプレー市場でのポジションを強化している様子を反映しています。Sandozは2026年3月にドイツとスイスでHexalをローンチし、予測可能な呼吸器需要のピークを活用するためにアレルギーシーズンに戦略的に合わせました。Glenmarkの2026年の米国でのRYALTRISの直接商業化へのシフトとBlinkRxの自宅配送による支援は、デジタルアクセス、患者の利便性、合理化された商業経路への注力を浮き彫りにしています。Altamiraの2025年11月のEU医療機器規制認証と2025年12月の中国での承認は、規制上のマイルストーンを活用してプレミアム市場にアクセスし、薬剤不使用のバリア技術プラットフォームを検証する戦略を示しています。

天然・生理食塩水ベースのブランドは、多くの消費者が馴染みのある成分とシンプルな日常使用形式を好むため、抗汚染鼻腔スプレー市場の重要なシェアを維持し続けています。Bayer、Church and Dwight、Xlearは、キシリトール、生理食塩水、または植物成分を中心に製品をポジショニングすることでこのスペースで競争し、類似したコア機能にもかかわらず差別化を図っています。地域プレイヤーも重要な役割を果たしており、ローカライズされた処方が多様な鼻腔ケアの習慣と小売アドバイスのパターンに対応しています。例えば、Himalaya Wellnessはハーブポジショニングで南アジアにおいて強固な地位を維持し、JGLは確立された薬局関係を通じて中央・東欧の一部で確固たる存在感を保っています。業界はイノベーション、規制の進展、地域の嗜好によって牽引され、多様性を維持し続けると予想され、近い将来に高い市場集中が生じることを防いでいます。

抗汚染鼻腔スプレー業界リーダー

GSK plc

Haleon plc

Himalaya Wellness Company

NeilMed Pharmaceuticals, Inc.

Xlear, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Sandoz Group AGは、Hexal子会社を通じて、ドイツとスイスでアゼラスチン・フルチカゾン固定用量配合鼻腔スプレーをローンチし、春のアレルギーシーズンにドイツの約1,500万人のアレルギー患者をターゲットにしました。

- 2026年4月:Glenmark Pharmaceuticalsは米国でのRYALTRISの直接商業化を開始し、55カ国への展開を拡大しました。自宅配送オプションは直接消費者販売へのシフトを示しています。

- 2026年3月:北京グランドジウホ製薬がアレルギー性鼻炎向けにRyaltrisを中国でローンチし、6都市をカバーし、関連医療分野の60名以上の専門家が参加しました。

- 2026年1月:Altamira MedicaがBentrio鼻腔スプレーの中国での販売承認を取得し、推定2億人のアレルギー性鼻炎患者を抱える市場でNuance Pharmaが流通を開始できるようになりました。

- 2025年11月:Altamira MedicaのBentrioが、EU医療機器規制の下で認証を受けた初の薬剤不使用鼻腔バリアスプレーとなり、EU内の非薬理学的鼻腔製品の先例を確立しました。

グローバル抗汚染鼻腔スプレー市場レポートの範囲

レポートの範囲によると、抗汚染鼻腔スプレーは、有害な浮遊汚染物質、粉塵、花粉、微細粒子状物質(PM2.5など)を鼻腔からブロックまたは洗い流すように設計された予防的医療機器です。呼吸器の刺激を軽減し、汚染物質が肺に到達するのを防ぎます。

抗汚染鼻腔スプレー市場は、品タイプ、流通チャネル、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場は汚染防御製品、生理食塩水ベース鼻腔スプレー、ハーブ・天然鼻腔スプレー、症状緩和鼻腔スプレー、洗浄鼻腔スプレー、保湿鼻腔スプレーを含みます。流通チャネル別では、市場は小売薬局、オンラインチャネル、スーパーマーケットおよび一般小売店、病院・クリニック薬局にセグメント化されています。エンドユーザー別では、市場は家庭用消費者、医療機関、旅行・アウトドアユーザー、職業・産業用ユーザーに分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額ベース(USD)での市場規模と予測を提供しています。

| 汚染防御製品 |

| 生理食塩水ベース鼻腔スプレー |

| ハーブ・天然鼻腔スプレー |

| 症状緩和鼻腔スプレー |

| 洗浄鼻腔スプレー |

| 保湿鼻腔スプレー |

| 小売薬局 |

| オンラインチャネル |

| スーパーマーケットおよび一般小売店 |

| 病院・クリニック薬局 |

| 家庭用消費者 |

| 医療機関 |

| 旅行・アウトドアユーザー |

| 職業・産業用ユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 汚染防御製品 | |

| 生理食塩水ベース鼻腔スプレー | ||

| ハーブ・天然鼻腔スプレー | ||

| 症状緩和鼻腔スプレー | ||

| 洗浄鼻腔スプレー | ||

| 保湿鼻腔スプレー | ||

| 流通チャネル別 | 小売薬局 | |

| オンラインチャネル | ||

| スーパーマーケットおよび一般小売店 | ||

| 病院・クリニック薬局 | ||

| エンドユーザー別 | 家庭用消費者 | |

| 医療機関 | ||

| 旅行・アウトドアユーザー | ||

| 職業・産業用ユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

抗汚染鼻腔スプレー市場の現在の規模はどのくらいですか?

抗汚染鼻腔スプレー市場は2026年に79億9,000万USDと評価されており、CAGRは5.83%で2031年までに106億1,000万USDに達すると予測されています。

抗汚染鼻腔スプレーにおいて収益をリードする製品カテゴリーはどれですか?

汚染防御製品は2025年に28.40%のシェアでリードし、都市部の粒子状物質暴露に関連したバリア主導ソリューションへの強い需要を反映しています。

鼻腔保護製品において最も急成長している流通チャネルはどれですか?

オンラインチャネルは、直接商業化、リフィルの利便性、自宅配送が反復購買行動を善することから、2031年までにCAGR 8.25%で成長すると予測されています。

2031年までに最も強い成長機会を提供する地域はどこですか?

アジア太平洋地域は、深刻な都市部汚染、所得の増加、薬局とデジタルコマースアクセスの拡大に支えられ、CAGR 7.45%で最も急成長している地域です。

抗汚染鼻腔スプレーのより広い採用に対する最大の障壁は何ですか?

年間を通じた予防使用に関する長期的な臨床エビデンスの不足が主要な障壁であり続けています。短期間の試験では、臨床医と消費者にとっての習慣的な日常使用に関する疑問に完全には答えられていないためです。

主要企業はこのカテゴリーでどのように競争していますか?

企業は、2025年と2026年のSandoz、Glenmark、BlinkRx、Altamiraの事例が示すように、薬局規模、直接消費者向け流通、バリア技術の規制検証など、異なる戦略を採用しています。

最終更新日: