ヨーロッパ水道メーター市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

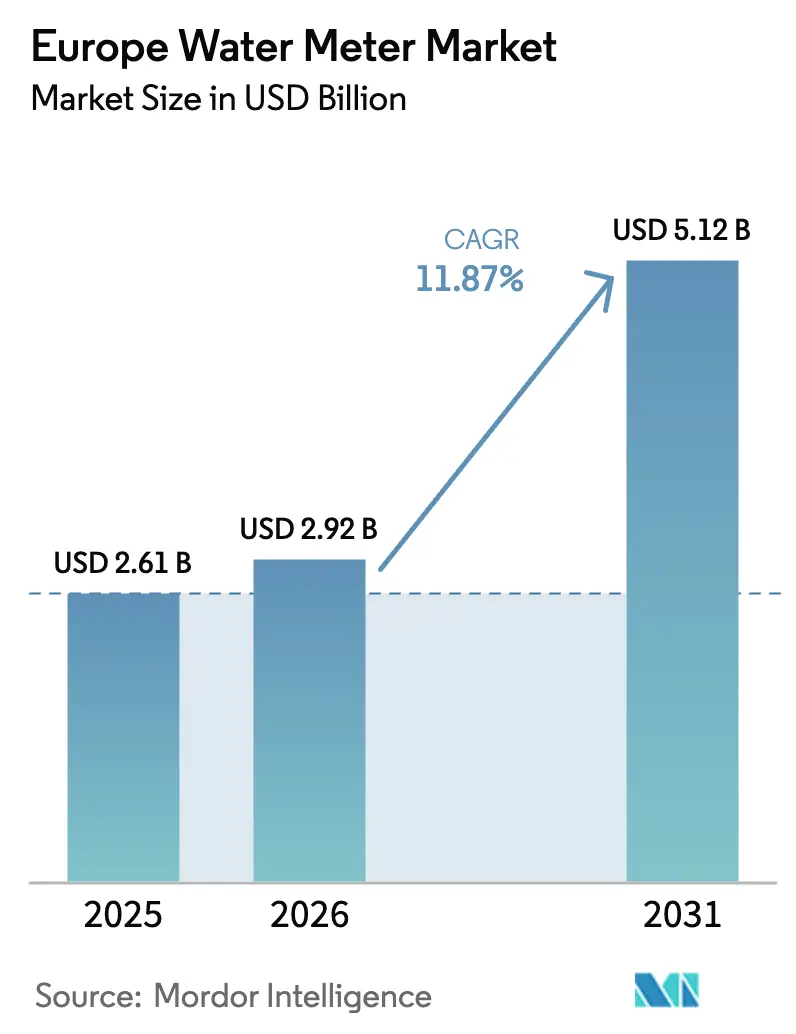

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.92 十億米ドル |

| 市場規模 (2031) | 5.12 十億米ドル |

| 成長率 (2026 - 2031) | 11.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ水道メーター市場分析

ヨーロッパ水道メーター市場規模は2025年に米ドル26億1,000万ドルと評価され、2026年の米ドル29億2,000万ドルから2031年には米ドル51億2,000万ドルへと成長し、予測期間(2026年~2031年)における年平均成長率(CAGR)は11.87%と推定されています。この成長は、厳格なEU水不足義務規制、AMP8およびEU復興基金による潤沢な資金提供、ならびに音響漏水検知機能を備えたAI対応超音波スマートメーターの急速な普及を反映しています。水道事業者はレガシー機械式デバイスの更新を加速させ、LPWANコネクティビティの統合を進めるとともに、準リアルタイムの需要管理、料金体系の革新、ネットワーク全体にわたる無収水削減を可能にするクラウド分析とメーターを連携させています。気候変動リスクの深刻化、PFAS(有機フッ素化合物)品質基準への対応、および漏水目標の厳格化が投資をさらに後押しする一方、バッテリー効率に優れたNB-IoTおよびLoRaWANエンドポイントへのハードウェア進化により、生涯所有コストが低下し、農村部での展開が容易になっています。

欧州大陸の多くの地域ではスマートメーターの普及率がいまだ低く、大きな対応可能な基盤が存在します。英国はOfwatのAMP8における16億7,000万英ポンドのコミットメントを背景に、短期的に最も急速な伸びを示しています。一方、フランスとドイツは体系化されたデジタル化の枠組みのもとで後に続いています。消費量ベースの課金が企業に高解像度データを求めさせるにつれ、商業・産業ユーザーは平均を上回る成長を示しており、モジュール型のクラウドホスト型プラットフォームが中規模水道事業者の導入サイクルを短縮しています。

主要レポートの要点

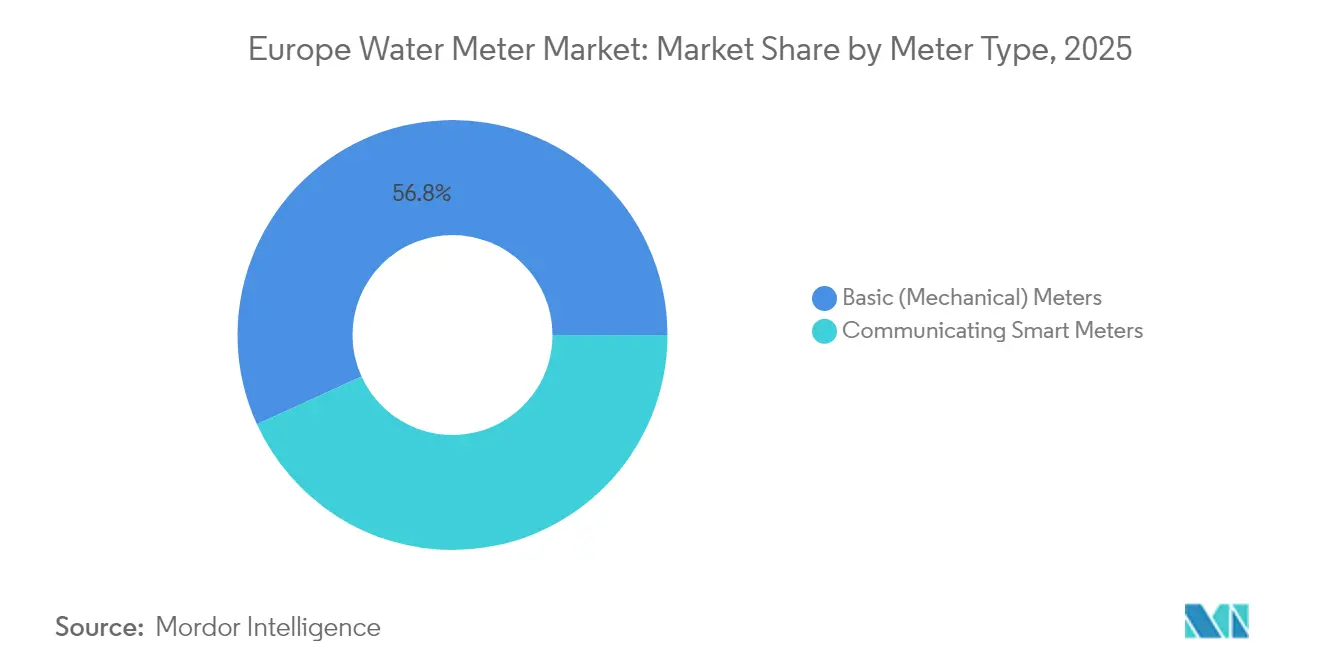

- メータータイプ別では、基本型機械式ユニットが2025年のヨーロッパ水道メーター市場シェアの56.82%を占め、通信機能付きスマートメーターは2031年までに年平均成長率(CAGR)13.78%で拡大する見込みです。

- 技術別では、AMR(自動メーター検針)が2025年のヨーロッパ水道メーター市場規模の53.65%を占め、NB-IoT対応のAMI(先進メータリングインフラ)は2031年までに年平均成長率(CAGR)12.96%で進展しています。

- エンドユーザー別では、住宅用接続が2025年の収益の48.45%を占め、商業用セグメントは予測期間中に年平均成長率(CAGR)13.55%で成長する見込みです。

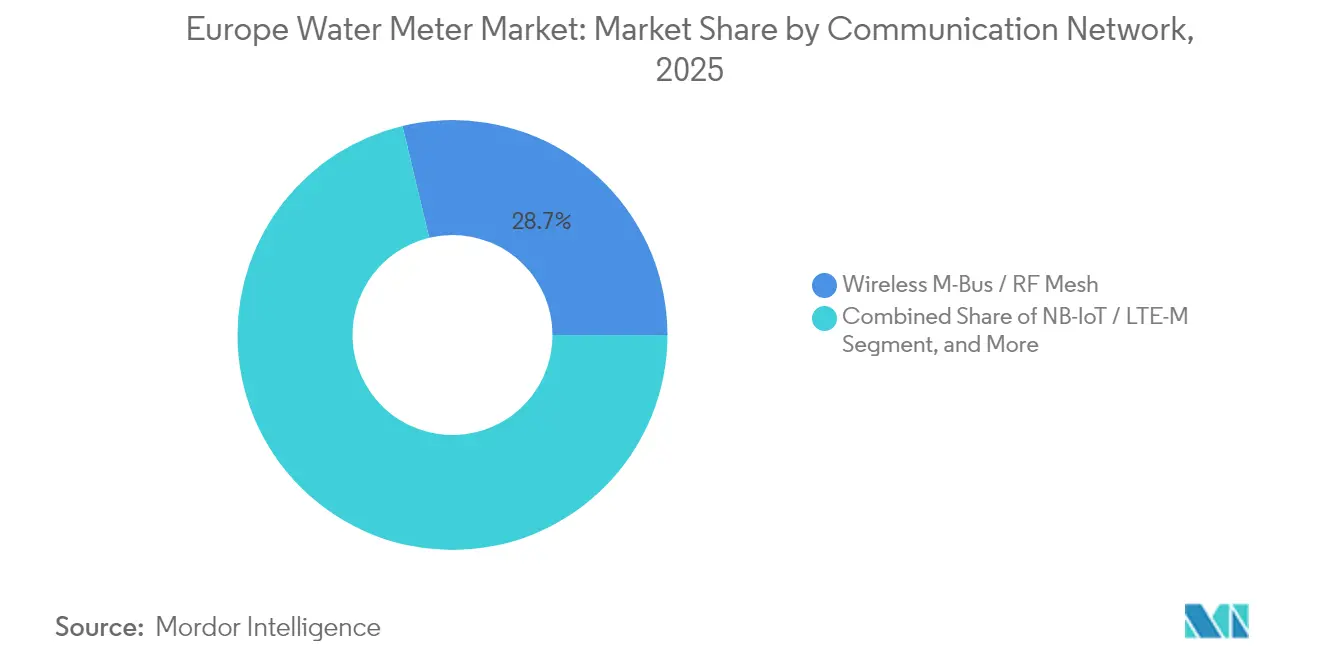

- 通信ネットワーク別では、ワイヤレスM-Bus/RFメッシュが2025年に28.74%のシェアでトップを占め、NB-IoT/LTE-Mエンドポイントは2031年までに年平均成長率(CAGR)14.05%で最も急速な伸びを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ水道メーター市場のトレンドおよびインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| EUの漏水削減義務規制および水不足政策 | +3.20% | 世界全体(英国、ドイツ、フランスでの早期成果を伴う) | 中期(2〜4年) |

| AMP8およびEU復興計画による資金提供を受けたスマートメーター普及の加速 | +2.80% | 英国が中核、EUの加盟国への波及 | 短期(2年以内) |

| AI対応音響漏水検知による無収水の削減 | +2.10% | アジア太平洋地域が中核、北米およびEUへの波及 | 中期(2〜4年) |

| エコ料金および消費量ベース課金モデルの拡大 | +1.90% | 世界全体 | 長期(4年以上) |

| リアルタイム監視を推進するPFAS(有機フッ素化合物)関連品質基準 | +1.50% | EUが中核、世界市場への拡大 | 長期(4年以上) |

| 新たな付加価値サービスを可能にするオープンデータAPI | +1.30% | 北米およびEU、世界規模への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EUの漏水削減義務規制および水不足政策

欧州環境庁は、2050年までに需要が供給を1日50億リットルを超える量で上回る可能性があると警告しており、各加盟国は漏水規制を強化し、遠隔検針メーターを義務付けています。Ofwatは、AMP8のもとで16億7,000万英ポンドを充当し、約1,000万台のスマートメーターを設置することで、2030年までに漏水を17%削減し、家庭用普及率を48%とすることを目指しています。[1]環境庁、「付録A:改訂版水資源管理計画草案におけるスマートメータリング」、GOV.UK、gov.uk ドイツは2020年10月以降、新築建物への遠隔検針デバイスの設置を義務付け、すべての既存設備の改修を2026年末までに完了することとしています。フランスは既に漏水検知成功率が75%を超え、ネットワーク効率が89%以上を達成している超音波メーターの展開を拡大しています。[2]Kamstrup、「Water-linkがインテリジェントメータリングで収益を向上」、KAMSTRUP.COM、kamstrup.com 今後策定予定のEU水強靱化戦略は、スマートメータリングを重要インフラと位置付け、ISO 4064精度クラスへの適合を義務遵守に結びつけています。

AMP8およびEU復興計画による資金提供を受けたスマートメーター普及の加速

英国の1,040億英ポンド規模のAMP8プログラムは民営化以来最大のセクター投資であり、スマートメータリングとネットワークデータのアップグレードを明確な優先事項としています。Thames WaterのHoneywellおよびSensusとの5,000万英ポンドの枠組み契約では、VodafoneのNB-IoTを活用して1日最大24回の検針を行う100万台超の新規メーターの設置が約束されています。Affinity Waterは397,000台のエンドポイントに1億5,000万英ポンドを予算計上し、Yorkshire WaterはNetmoreとの契約でLoRaWANを通じて130万台のユニットを更新します。フランスの地方自治体はEU復興ファシリティを活用しており、FNCCR(フランス地方自治体・地域通信ネットワーク連合)は2035年までに全国の水道メーターの53%に設置するために12億3,300万ユーロが必要と試算し、年間2億500万ユーロの収益改善と8億1,100万立方メートルの節水効果が期待されています。[3]Banque des Territoires、「持続可能で接続された地域」、BANQUESDESTERRITOIRES.FR、banquedesterritoires.fr MID(計量器指令)およびRED(無線機器指令)は計量学および無線規制を調和させ、マルチベンダー入札を可能にしています。

AI対応音響漏水検知による無収水の削減

欧州の水道事業者は、課金前に処理済み供給量の平均23%を失っています。超音波メーターに音響センサーを組み込むことで、各エンドポイントが分散型のリスニングノードとなります。Severn TrentによるKamstrup flowIQ 2200を使用した試験では、ネットワーク性能98.8%を達成し、物件の14%で漏水を検出し、1日23回の時間単位のデータを送信しました。[4]SUEZ、「多様な地形にわたる高性能スマートメータリング」、SUEZ.COM、suez.com Thames Waterが設置した120万台のスマートメーターは、顧客側の漏水を80,000件以上発見し、1日120メガリットルを回収するとともに、2050年までに漏水を半減させる目標を支えています。Diehl MeteringはPREVENTIOを買収することで分析機能を強化し、同社のAIモデルは漏水確率をランク付けして予知保全を促進しています。

エコ料金および消費量ベース課金モデルの拡大

EU規制は、水道事業者が2025年からスマートメーター顧客に変動料金を提供することを義務付けています。Affinity Waterは累進ブロック料金体系を試験導入しており、Severn TrentのNectarポイントイニシアチブは節水行動に報酬を与えています。ドイツのサプライヤーはすでに15分間隔のデータを送信しており、エネルギー集約型企業が使用量をシフトさせて電力料金を最大35%削減できるようにしています。研究によれば、ユーザーがリアルタイムデータを確認できる場合、家庭の需要は16%低下することが示されており、行動変容の便益が裏付けられています。ダイナミックプライシングはまた、水道事業者が収益を資源の希少性に合わせることを助け、干ばつの年のキャッシュフローを平準化します。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したデータアクセス規制(GDPR、各国ハブ) | -2.10% | EUが中核、世界への規制波及を伴う | 中期(2〜4年) |

| レガシー住宅ストックにおける高い改修コスト | -1.80% | 世界全体(EUおよび北米で特に深刻) | 長期(4年以上) |

| AMIネットワークに対するサイバーセキュリティおよびプライバシーへの懸念 | -1.40% | 世界全体 | 中期(2〜4年) |

| 超音波チップおよびバッテリーのサプライチェーンの逼迫 | -1.20% | 世界全体 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

断片化したデータアクセス規制(GDPR、各国ハブ)

メーターデータはGDPRのもとで個人情報として分類されるため、水道事業者はペイロードを暗号化し、認定サーバーに保存し、分析やサードパーティへの共有に対して明示的な同意を取得しなければなりません。ドイツはさらに踏み込んで、コモンクライテリアEAL 4+セキュリティを備えたBSI認定スマートメーターゲートウェイを義務付けており、多くのプロジェクトが遅延しています。フランスのCNIL(情報処理と自由に関する国家委員会)も同様の審査を課しており、Brexitを経た英国の水道事業者はEUおよび国内の双方の規制に対応する必要があります。コンプライアンスはバックオフィスコストを引き上げ、APIの公開を複雑にし、定期的なソフトウェア監査を強制します。

レガシー住宅ストックにおける高い改修コスト

欧州の老朽化した建築ストックでは、キャビネットの拡張、配管の再配置、または境界ボックスの掘削が必要になることが多くあります。ドイツの家主は一時的な改修費用として最大2,000ユーロが発生する可能性がありますが、規制による設置費用は30ユーロに据え置かれています。ロンドンのビクトリア朝様式のテラスハウスは狭い通路という問題を抱えており、労働時間が延長し住民に不便を強いています。フランスの法律は新規メーターの設置に認定配管工を義務付けており、1住戸あたり500〜1,500ユーロの費用が追加されます。これらの要因が相まって展開ペースを遅らせ、水道事業者の資本プログラムのコストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メータータイプ別:機械式の優位性がスマート革命に直面

機械式メーターは2025年においてもヨーロッパ水道メーター市場シェアの56.82%を占めています。大規模な既存設置基盤と低い単価が数量を支えているものの、水道事業者がデジタル精度への転換を進めるにつれ、出荷成長率はマイナス傾向に向かっています。通信機能付きスマートメーターは年平均成長率(CAGR)13.78%で成長すると予測されており、レガシーシェアを着実に侵食し、平均販売価格の上昇と付加価値サービスを通じてヨーロッパ水道メーター市場規模を拡大しています。

規制による漏水目標および音響漏水検知の必要性が、可動部品のない固体超音波デバイスへの調達転換を後押ししており、最小検知流量は毎時4リットルとなっています。Yorkshire Waterの130万台更新プログラムは、水道事業者がコネクティビティ、分析、保証を単一入札にまとめることで純粋な機械式製品を排除する方法を示しています。ベンダーが機械式製造設備を廃止して固体素子ラインを拡張するにつれ、価格差は縮小しており、総所有コストの面からデジタルエンドポイントが有利となり、置き換えが加速しています。

技術別:AMRのリーダーシップがAMIイノベーションに道を譲る

AMR(自動メーター検針)ソリューションは2025年のヨーロッパ水道メーター市場規模の53.65%を占め、10年にわたる半自動化ウォークバイおよびドライブバイ展開を反映しています。水道事業者は今や双方向通信、時間単位のデータ粒度、およびファームウェアのアップグレードパスを求めており、AMI(先進メータリングインフラ)の出荷は年平均成長率(CAGR)12.96%へと押し上げられています。AMIプラットフォームに搭載されたNB-IoTモジュールは、バッテリーに優しい24時間ポーリングとシームレスなクラウド統合を実現し、予知保全とダイナミック料金を可能にしています。

Essex and Suffolk WaterのLoRaWAN AMIパイロットは100万台のメーターをカバーし、漏水削減アルゴリズムに供給する時間単位の検針データを送信しています。スペインの早期NB-IoT導入は高密度マンションでの商業的実現可能性を実証しており、ベンダーのロードマップはエッジ分析と無線キャリブレーションを組み合わせた統合スタックを示しています。分析サブスクリプションが普及するにつれ、AMIハードウェアはサービスとしてのソフトウェア(SaaS)の継続収益のゲートウェイとなり、長期的なベンダーと水道事業者のパートナーシップを確固たるものにしています。

エンドユーザー別:商業用の成長が住宅用の普及を上回る

住宅用は2025年の収益の48.45%を生み出しましたが、商業用アカウントは全ての垂直市場の中で最も高い年平均成長率(CAGR)13.55%で拡大すると予測されています。EU法は企業に消費量と排出量の報告を義務付けており、高解像度メータリングは不可欠なものとなっています。醸造所、データセンター、物流パークは、ESGダッシュボードへのAPIフィードを備えた大口径超音波メーターを導入しています。

水道事業者は多くの場合、保守、分析、延長保証をバンドルした商業サービス契約からのクロスファイナンスを通じて住宅用の展開に補助金を拠出しています。Affinity Waterは2万台の非家庭用エンドポイントに個別のテクノロジースタックを割り当てており、設置あたりのマージンが高いことを示しています。工業プラントは水・エネルギーのネクサス最適化のためにメーターデータをSCADAと統合し、持続可能な生産認証を支えています。

通信ネットワーク別:ワイヤレスM-BusがリードしNB-IoTが急上昇

ワイヤレスM-BusとRFメッシュは2025年に28.74%のシェアを保持しており、実証済みの相互運用性とベンダーの利用可能性がその背景にあります。しかし、セルラーLPWAN、特にNB-IoTとLTE-Mは、通信会社が大量の公共事業者契約に対してモジュール料金を年間1ユーロ未満に引き下げるにつれ、年平均成長率(CAGR)14.05%で上昇しています。VodafoneのUKネットワークは室内地下室の98%をカバーしており、NB-IoTは都市部の改修工事に魅力的な選択肢となっています。

ハイブリッドアーキテクチャが登場しており、高密度ゾーンではRFメッシュをLTEでバックホールし、農村の拠点では直接セルラー接続によってポールインフラを最小化しています。Cambridge ConsultantsはFlexNetが最長レンジを提供することを確認していますが、LoRaWANは6時間ごとの検針送信においてバッテリーパリティを提供しています。RED 2014/53/EUのもとでの標準化により868 MHzバンドでの共存が保証され、将来のアップグレードパスが確保されています。

メーターサイズクラス別:家庭用の優位性と商業用の拡大

家庭用メーター(≤ DN 25)が出荷量で主流を占めていますが、中間的なDN 32-50の機器は複合用途建物や小規模商業施設での普及が加速しています。バルクおよびディストリクトメーター(≥ DN 80)は高い平均販売価格(ASP)を誇り、圧力計および流量センサーを内蔵しています。水道事業者はこれらをディストリクト計量区域(DMA)に設置し、家庭用音響データと組み合わせてネットワーク損失を三角測量し、資本計画を導くデジタルツインを構築しています。

KamstrupのflowIQ 2200ラインは20年のバッテリー寿命とインライン音響センサーを誇り、配管切断なしに家庭用キャビネットに適合します。HidrocontaのCentaurusはNB-IoTおよびマルチインデックスロギングを備えたDN 13-40に対応し、ショッピングセンターにおけるサブ課金に対応します。ディストリクトデバイスはますます5Gルーターを統合しており、SiemensとO₂ Telefónicaは現在、重要データ専用の帯域幅を確保するNetwork Slice for Waterを提供しています。

地域分析

英国はスマート採用の先導者です。AMP8は家庭用普及率を2025年の13%から2030年までに48%、2040年までに73%に引き上げることを目指し、メーター専用に16億7,000万英ポンドを配分しています。主要契約には、Thames WaterのNB-IoTプロジェクト(5,000万英ポンド)およびYorkshire Waterの130万台LoRaWAN更新が含まれます。初期の結果では、1日33メガリットルの漏水削減と、モバイルダッシュボードを通じた顧客エンゲージメントの向上が示されています。英国におけるヨーロッパ水道メーター市場規模は、規制の確実性とサプライチェーンの準備態勢に支えられ、2031年まで地域の年平均成長率(CAGR)を上回る成長が予測されています。

ドイツはセキュリティ重視のアプローチをとっています。2020年10月以降、すべての新規メーターは遠隔検針に対応する必要があり、エネルギー効率指令の第9c条に基づき、既存設備は2026年末までに改修されなければなりません。BSI認証は改ざん防止ゲートウェイと暗号化ペイロードを要件とし、複雑性は増すものの消費者の信頼を構築しています。TEAGのBad Tabarzでの展開などのパイロットプロジェクトは漏水を20%から約6%に削減し、全国規模の採用に向けたビジネスケースを実証しています。導入は慎重なペースではあるものの、ドイツの大規模な住宅ストックが2027年以降も安定した数量を確保し、ヨーロッパ水道メーター市場の価値を強化しています。

フランスは官民連携を通じて普及を加速させています。ペルピニャン地中海都市圏水道公社(Eau Agglo Perpignan Méditerranée)は2026年までに126,000台の超音波メーターを設置する予定であり、夜間流量の30%削減と年間12万5,000ユーロの節約がすでに記録されています。Veoliaのグレーターリヨンへの展開では月1万台のデバイスを設置し、固定式漏水センサーと組み合わせることで1日33,000立方メートルの節水を実現しています。国家研究によれば、12億3,300万ユーロの投資と高度なミュチュアリゼーションによるプラットフォームコストの分散を背景に、2035年までにメーター普及率は53%に達すると予測されています。フランス市場はヨーロッパ水道メーター市場全体の収益に相当なシェアを貢献し、スケーラブルなメータリング・アズ・ア・サービス(MaaS)モデルを実証しています。

イタリア、スペイン、北欧諸国、バルト諸国を含む欧州その他の地域では、普及状況に差異があります。スペインは水道向けNB-IoTパイロットをリードし、北欧諸国は厳しい冬季のためPLC(電力線通信)を好み、東部市場では水道と地域熱メーターを共同調達でバンドルすることが多くあります。EU結束基金および新たな水強靱化イニシアチブが標準の調和と収束の加速を支援する助成金を提供し、ヨーロッパ水道メーター市場を堅調な上昇軌道に保っています。

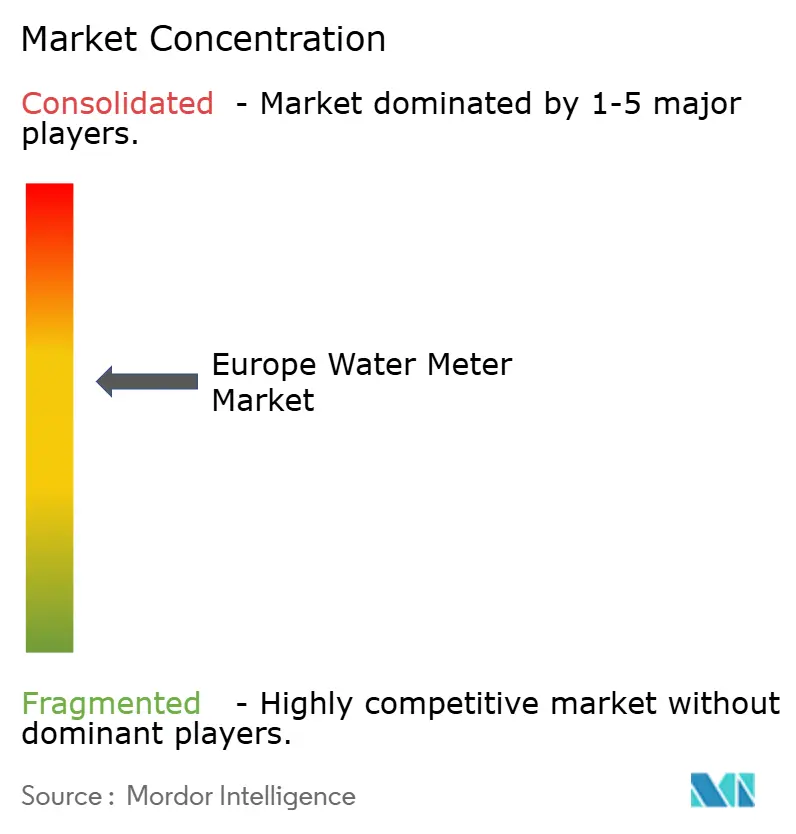

競争環境

競争環境は適度に集中しています。Diehl Metering、Itron、Birdz(Veolia)、Sensus(Xylem)、およびKamstrupは、ハードウェア、コネクティビティ、分析プラットフォームを統合した製品提供を活かし、欧州に設置されたスマートエンドポイントの過半数を大きく超えるシェアを共同で掌握しています。これらの既存企業は長期的な枠組み契約と広範な認定試験ラボを保有しており、参入障壁を高めています。

戦略的買収が能力の積み上げを加速させています。Badger Meterは1億8,500万米ドルでSmartCoverを買収して下水道監視機能を追加し、XylemはIdricaの過半数株式を取得してデータ管理機能をXylem Vueに統合し、Diehl MeteringはAI漏水分析のためにPREVENTIOを買収しました。小規模企業は、5Gネットワークスライシング(Siemens)、NB-IoTモジュール設計(B Meters)、またはバッテリーレスエネルギーハーベスティング(Lacroix)などのニッチ技術によって差別化を図っています。

競争はサービス提供においても軸足を移しています。水道事業者はエンドツーエンドの展開、データホスティング、および顧客アプリを多年度契約でアウトソーシングする傾向を強めています。ISO準拠の計量学、サイバーセキュリティ認証、および予知分析を組み合わせたベンダーが入札に勝利しており、その証拠としてLandis+GyrのデンマークのユーティリティTREFORとの15年間パートナーシップによる水道および熱量メータリングの近代化が挙げられます。部品不足により、一部の水道事業者はオープンなソフトウェアインターフェースを標準化しながらハードウェアをデュアルソーシングしており、マルチベンダーエコシステムが育まれつつも高い切り替えコストが維持されています。

ヨーロッパ水道メーター産業リーダー

Elster Group GmbH(Honeywell International Inc)

Diehl Stiftung & Co. KG

Apator SA

Siemens AG

Badger Meter, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SiemensとO₂ Telefónica Germanyは、重要インフラデータを保護するため、ノルトライン=ヴェストファーレン州でのパイロットを通じて水道セクター向けの商用5Gスライスを発表しました。

- 2025年2月:Badger Meterは1億8,500万米ドルでSmartCover Systemsの買収を完了し、欧州ポートフォリオにリアルタイム下水道監視機能を追加しました。

- 2025年2月:Affinity WaterはAMP8漏水戦略のもと、397,000台のスマートメーターを対象とした1億5,000万英ポンドの入札を開始しました。

- 2025年1月:Thames WaterはHoneywellおよびSensusと5,000万英ポンドの枠組み契約を締結し、2030年までに100万台超のNB-IoTメーターを展開することになりました。

ヨーロッパ水道メーター市場レポートの範囲

水道メーターは、さまざまな用途で使用される水量を測定する機器です。一方、スマートメータリングソリューションはこれらの従来型メーターの拡張であり、メーター内部またはメーターに取り付けられた通信機能(一方向または双方向)を持つメーターまたはモジュールを採用しています。

欧州水道メーター市場は、メータータイプ(基本型メーター、通信機能付きスマートメーター)および国別にセグメント化されています。

| 基本型(機械式)メーター |

| 通信機能付きスマートメーター |

| 自動メーター検針(AMR) |

| 先進メータリングインフラ(AMI) |

| 住宅用 |

| 商業用 |

| 産業用 |

| 水道事業者および自治体ネットワーク |

| ラジオ周波数(ワイヤレスM-Bus/RFメッシュ) |

| NB-IoT/LTE-M |

| 電力線通信(PLC) |

| 4G/5Gセルラー |

| ≤ DN 25(家庭用) |

| DN 32〜50(軽商業用) |

| ≥ DN 80(バルク/ディストリクト) |

| 英国 |

| ドイツ |

| フランス |

| 欧州その他 |

| メータータイプ別 | 基本型(機械式)メーター |

| 通信機能付きスマートメーター | |

| 技術別 | 自動メーター検針(AMR) |

| 先進メータリングインフラ(AMI) | |

| エンドユーザー別 | 住宅用 |

| 商業用 | |

| 産業用 | |

| 水道事業者および自治体ネットワーク | |

| 通信ネットワーク別 | ラジオ周波数(ワイヤレスM-Bus/RFメッシュ) |

| NB-IoT/LTE-M | |

| 電力線通信(PLC) | |

| 4G/5Gセルラー | |

| メーターサイズクラス別 | ≤ DN 25(家庭用) |

| DN 32〜50(軽商業用) | |

| ≥ DN 80(バルク/ディストリクト) | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| 欧州その他 |

レポートで回答される主な質問

2026年のヨーロッパ水道メーター市場の規模はどのくらいですか?

ヨーロッパ水道メーター市場規模は2026年に米ドル29億2,000万ドルであり、2031年までに米ドル51億2,000万ドルに達する軌道にあります。

2031年までの予測成長率はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)11.87%で拡大する見込みであり、他のほとんどの公共事業資産カテゴリーを上回るペースです。

最も急速に成長しているメーター技術はどれですか?

NB-IoT対応AMI(先進メータリングインフラ)プラットフォームは最も急速に成長している技術であり、水道事業者が時間単位のデータおよびリモートファームウェア更新を求めるにつれ、2031年まで年平均成長率(CAGR)12.96%が見込まれています。

なぜ商業用設置の拡大が住宅用を上回っているのですか?

商業用ユーザーは厳格な消費量ベース課金ルールおよびESG報告の義務を課されており、住宅用セグメントを上回る年平均成長率(CAGR)13.55%を牽引しています。

英国においてAMP8はどのような役割を果たしていますか?

OfwatのAMP8は約1,000万台のメーターに16億7,000万英ポンドを割り当て、2030年までにスマートメーター普及率を世帯の48%に引き上げ、英国を地域の成長エンジンとしています。

将来の展開において主流となる通信ネットワークはどれですか?

セルラーLPWAN、特にNB-IoTとLTE-Mは、広いカバレッジと低コストにより普及が拡大しています。ただし、ワイヤレスM-Busは既存の設置群において引き続き優勢です。

最終更新日: