インドネシアセメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

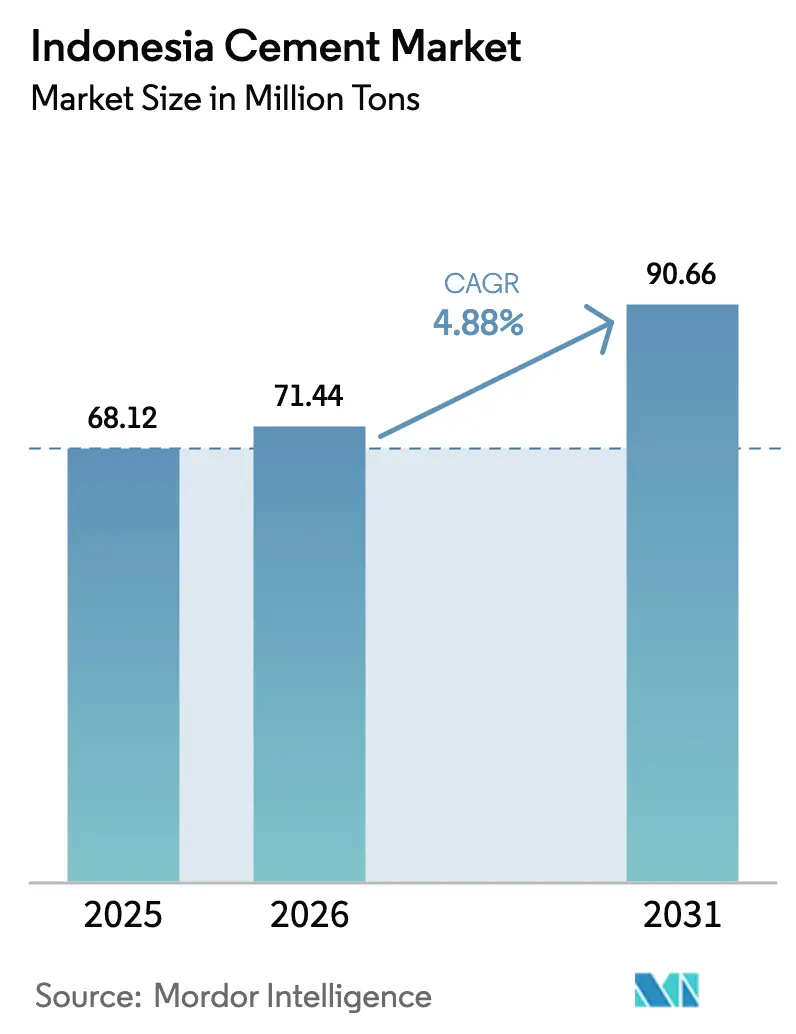

| 基準年の市場規模 (2025) | 68.12 百万トン |

| 市場取引高 (2026) | 71.44 百万トン |

| 市場取引高 (2031) | 90.66 百万トン |

| 成長率 (2026 - 2031) | 4.88% CAGR |

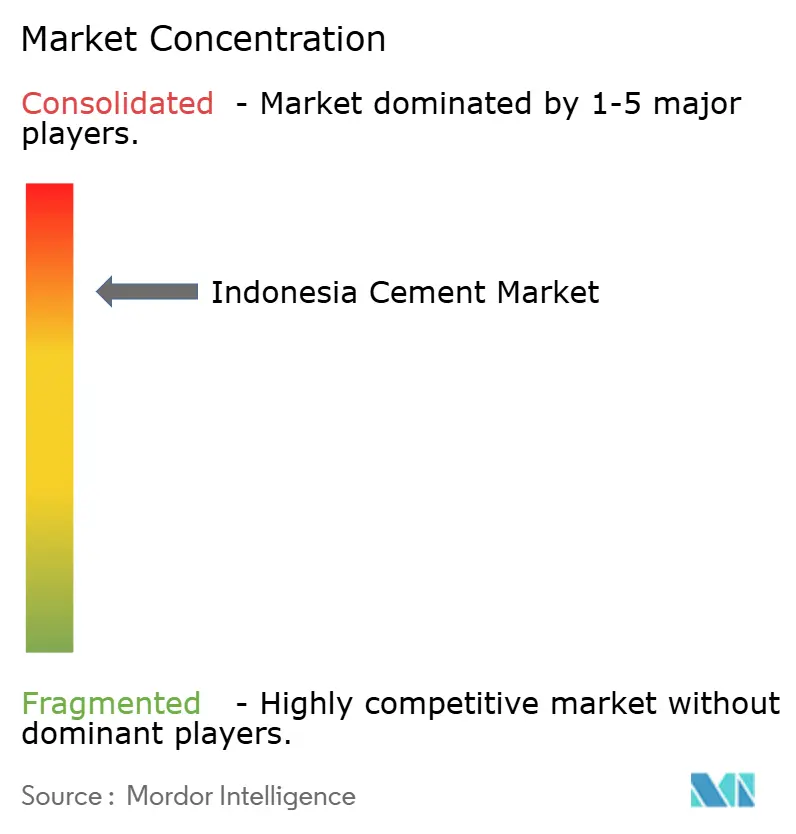

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアセメント市場分析

インドネシアセメント市場規模は2026年に7,144万トンと推定され、2025年の6,812万トンから成長し、2031年には9,066万トンが見込まれ、2026年から2031年にかけて4.88%のCAGRで拡大します。ボリューム成長は、安定したインフラ支出、堅調な都市住宅需要、および供給過剰環境においてメーカーを差別化する低炭素製品への急速な転換によって支えられています。競争力のあるコスト構造、豊富な石灰岩埋蔵量、および輸出に適した物流は引き続きインドネシアの地域的供給優位性を確固たるものにしていますが、慢性的な過剰生産能力と不安定な石炭価格がマージンを圧迫し、操業効率の重要性を高めています。2025年だけで250億5,000万米ドルに上ると評価された大規模公共事業の配分は、政府が有料道路および新首都ヌサンタラの整備を加速させる中、バルクボリュームの最も信頼性の高い牽引力であり続けています。また、工業団地への民間投資が追加的な需要要因を供給しています。同時に、排出規制の強化により、メーカーは低クリンカーおよび代替燃料技術の導入を加速させており、インドネシアセメント市場を世界的な脱炭素化規範に合致させ、グリーンセメントの戦略的価値を高めています。

レポートの主要ポイント

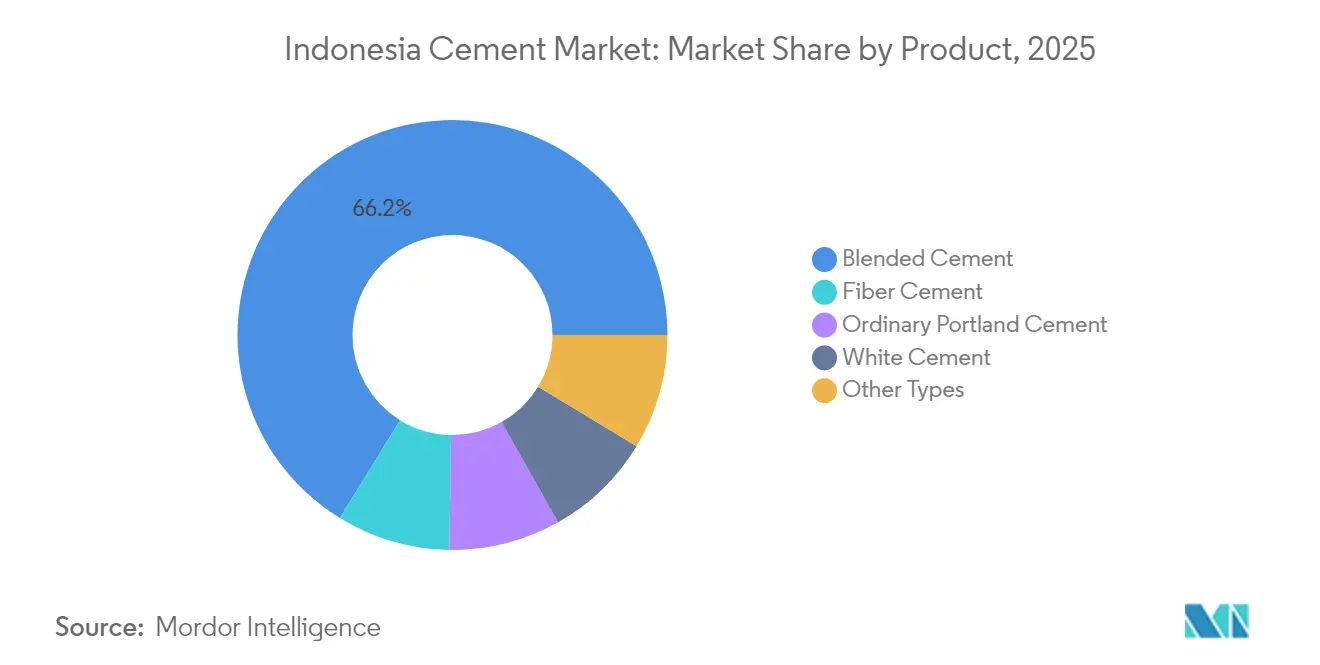

- 製品カテゴリー別では、混合セメントが2025年のインドネシアセメント市場シェアで66.22%をリードし、繊維セメントは2031年まで5.61%のCAGRで最速の成長軌跡を記録しました。

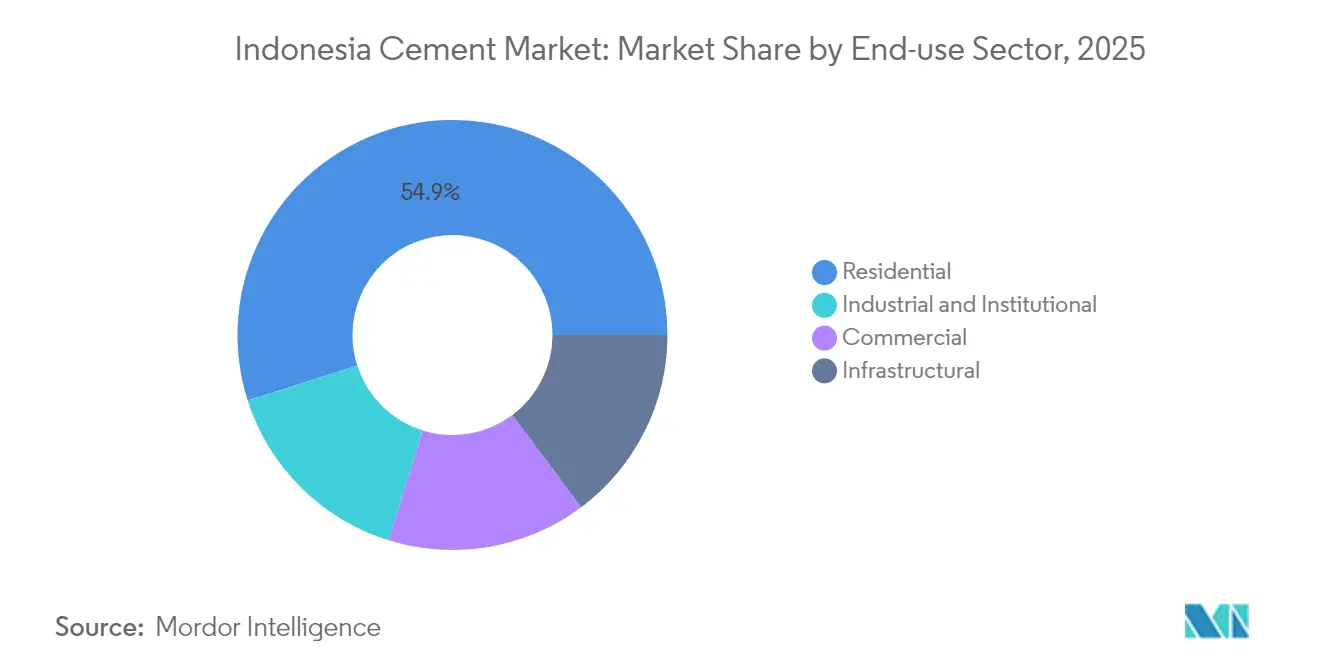

- 最終用途セクター別では、住宅セグメントが2025年のインドネシアセメント市場規模の54.92%を占め、産業・機関用途が2031年まで最高の5.74%のCAGRで成長しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアセメント市場のトレンドと洞察

牽引要因インパクト分析*

| 牽引要因 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 政府インフラ推進 | +1.80% | 全国、ジャワ島およびカリマンタン島 | 中期(2~4年) |

| 急速な都市住宅需要 | +1.40% | ジャワ島、スマトラ島、主要大都市 | 長期(4年以上) |

| 豊富な石灰岩を背景とした生産能力拡張 | +0.90% | 全国、ジャワ島およびスマトラ島で最も顕著 | 短期(2年以内) |

| 工業団地への対内直接投資流入 | +1.10% | ジャワ島工業回廊、バタム、ビンタン | 中期(2~4年) |

| 低クリンカー型グリーンセメントへの移行 | +0.60% | 全国、ジャワ島での早期普及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のインフラ推進がセメント需要を加速

議会が2025年に250億5,000万米ドルのインフラ予算を承認したことで、公共投資はインドネシアセメント市場に比類のない需要下限を提供しています。優先プロジェクト——ヌサンタラの基盤整備、400kmの新規有料道路、およびジャカルタ大量高速輸送ネットワークの拡張——は、混合セメント、コンクリート骨材、および特殊結合材の多大なボリュームを消費します。ヌサンタラのフェーズ1開発だけでも、2027年まで毎年約250万トンのセメントを必要とし、民間建設サイクルが変動する中でもインドネシアセメント市場に一貫した需要をもたらしています。資金の確実性により、請負業者の支払いスケジュールが短縮され、運転資本リスクが低下し、生産者に予測可能な販売パイプラインを提供しています。この推進力はまた、レディーミクス設備およびバルク輸送物流への補完的需要を刺激し、生産者が時間的に敏感な注文を獲得するために配送車両を近代化するよう促しています。

急速な都市住宅需要が供給能力を上回る

インドネシアの都市人口は年率2.3%で成長しており、主にジャカルタ、スラバヤ、および高層マンションが従来の低層住宅を上回る新興二次都市に集中しています[1]公共事業・住宅省、「2024年国家住宅プログラム更新」、PU.GO.ID。1,275万戸の住宅不足は、開発業者が垂直方向に建設するよう圧力を強め、これにより低層住宅と比較して平方メートル当たりのセメント使用量が増加しています。垂直建設では重いコンクリート柱とせん断壁システムが用いられ、一戸建て設計よりもセメントを最大40%多く使用します。補助付き住宅ローン制度および官民パートナーシップが事前販売を加速し、需要を実際の着工に転換してセメントを迅速に消費しています。長期的な都市化はまた、住宅構造物を超えて一人当たりのセメント集約度を高め、拡張されたインフラ、大量交通機関、および商業施設が建造環境に追加的なセメントを組み込みます。これらの複合的要因により、インドネシアセメント市場の複数年にわたる需要視認性が維持されています。

豊富な石灰岩を背景とした生産能力拡張

インドネシアはジャワ島およびスマトラ島の工業地帯に近接した豊富な石灰岩埋蔵量を有しており、生産者は比較的低い資本集約度で既存施設拡張型の能力増強を行うことができます。新たな粉砕ユニットおよびキルンアップグレードは18~24ヶ月以内に稼働し、国内能力を急速に増大させ得る短い期間です。生産者はリードタイムの短さを活用して、インフラ契約および輸出機会からの予想需要を取り込みます。増設は供給過剰を悪化させるリスクがある一方、効率的な新ラインがしばしば古いキルンを代替し、操業コストの競争力を維持します。同時に、埋蔵量への近接性により採石場搬送距離が短縮され、燃料価格の変動の中でも物流コストが抑制されます。資産基盤の継続的な刷新は、単位コストリーダーシップが中核的な存続戦略を形成するインドネシアセメント市場における競争のダイナミックな性質を浮き彫りにしています。

低クリンカー型「グリーン」セメントへの移行

工業省の脱炭素化ロードマップは2030年までに30%の排出削減を義務付けており、生産者はクリンカー係数の低減と代替燃料の採用を迫られています。SCGの「Bezt Eco Friendly Cement」のようなアーリームーバーは商業的実現可能性を示し、1トン当たり50kgのCO₂削減を記録し、グリーンラベルスコア95%を達成しています[2]SCG Indonesia、「2024年持続可能なセメント製品ローンチ」、SCG.COM。不動産開発業者や多国籍請負業者による小規模ながら増加しているESG基準を満たす製品への調達選好は、すでに法令遵守メーカーに入札競争での優位性を与えています。フライアッシュやポゾランなどの補助的セメント系材料の採用は、豊富な地域副産物を活用し、コストと持続可能性のバランスを取ります。規制のペースは恒久性を示しており、インドネシアセメント市場における競争力を高める焼成クレイ試験、バイオマス混焼、および廃熱回収システムへの資本配分を動機付けています。

抑制要因インパクト分析*

| 抑制要因 | CAGR予測への(~)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 慢性的な過剰生産能力と価格競争 | -0.70% | 全国、ジャワ島で深刻化 | 短期(2年以内) |

| 不安定な石炭・電力価格 | -0.40% | 全国、石炭依存地域 | 中期(2~4年) |

| 採石場搬送規制の強化 | -0.30% | 環境ゾーニングに直面する石灰岩地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

慢性的な過剰生産能力が価格競争を誘発

現在の設備能力は国内需要を15~20%超過しており、生産者はマージンを犠牲にしてでも稼働率を維持するよう圧力を受けています。割引スポット価格、運賃無料プロモーション、および柔軟な信用条件が普及し、インドネシアセメント市場全体の収益性を侵食しています。輸出チャネルを持たない地域限定の小規模工場は値下げに対応できず、財務的苦境が深まり、さらなる業界再編を촉進させる可能性があります。供給過剰の状況は同時に、インドネシアが豪州および南アジアへの地理的近接性を活用するクリンカー輸出の年間20.30%増加を促しています。輸出は在庫積み上がりを解消する一方、出荷の変動性は国内生産者をグローバルな価格動向に結び付け、長期計画を複雑にしています。

採石場搬送規制の強化

環境規制はジャワ島および環境上繊細なゾーンにおける石灰岩トラック輸送に搬送距離上限および粉塵抑制要件を課すことを強化しています。新たな制限により、採石場から遠く離れた場所にあるキルンを中心に、1トン当たりの輸送コストが増加しています。この制限により、原材料供給源により近い場所への粉砕ユニットの移転、コンベヤベルトおよびクローズドループ輸送システムの採用など、サプライチェーンの最適化が求められています。コンプライアンス投資により資本需要が高まり、価格競争によってすでに圧迫されているバランスシートがさらに伸張されています。より厳格な規制は最終的にコミュニティの反対を抑制し、よりスムーズな許認可を可能にしますが、短期的な影響はインドネシアセメント市場の拡大意欲を抑制し、成長をわずかに鈍化させます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:混合セメントの優位性がグリーンイノベーションに直面

混合セメントは2025年のインドネシアセメント市場シェアで66.22%を保持しており、これは大量市場の請負業者ニーズに合致した信頼性の高いサプライチェーンとコスト効率の良いポゾランミックスによって構築されたポジションです。現在の軌跡では、繊維セメントが耐震性公共構造物と軽量パネルシステムを背景に5.61%のCAGRで拡大する中でも、混合製品は2031年のインドネシアセメント市場規模の大部分を占め続けるでしょう。ボリュームを超えて、生産者は圧縮強度基準(最大40MPa)を維持しながらクリンカー含有量を削減するため、混合配合に籾殻灰および焼成クレイを組み込む調整を進めています。これらの調整により排出量が低下し、開発業者が環境配慮型住宅プロジェクトのマーケティングに使用するグリーンビルディングクレジットの対象となります。

メーカーはまた、特殊結合材を通じてより高いマージンを追求しています。白色セメントはそのシェアは小さいながらも装飾建築家に好まれ、硫酸塩抵抗型および急硬型は海洋インフラおよび加速補修工事においてニッチな需要を見出しています。PT CemindoによるCarbonCure注入の採用は、特定のミックスでセメント使用量を4%削減し、イノベーションがメインストリームセグメントでもコスト削減に転換できることを示しています。予測期間にわたり、インドネシアセメント市場は混合セメントの優位性が続きつつも、国家脱炭素化公約に合致した低炭素バリアントへの漸進的なシフトが見られると予想されます。

最終用途セクター別:住宅がリードしながら産業が加速

住宅建設は2025年のインドネシアセメント市場規模の54.92%を占め、300万戸の新規住宅を目指す住宅ローン補助および公共部門の住宅プログラムによって支えられており、民間部門の低迷期にもベースライン需要を確保しています。メガシティ郊外の需要急増は、大規模なコンドミニアム複合施設を刺激してコンクリートを大量消費し、衛星都市全体のタウンハウスは標準化されたプレキャストパネルを活用して建設時間を短縮しています。支配的なポジションにあるものの、開発業者が完成済み物件の吸収に合わせて新規ローンチのペースを調整する中、住宅成長はやや鈍化しています。

一方、産業・機関建設は2031年まで5.74%のCAGRで成長し、全最終用途の中で最速です。外国資本流入が重負荷床および耐薬品性基礎を必要とする新設工場を推進し、プレミアム価格を帯びた特殊セメントを促進しています。官民スキーム内の病院および教育プロジェクトが機関セメント需要をさらに拡大しています。道路、港湾、発電所にまたがるインフラ用途は、循環的な不動産サイクルからの多角化によりインドネシアセメント市場を強化し、より安定した政府主導の調達ストリームを提供しています。

地域分析

ジャワ島は2025年のインドネシアセメント市場の半分以上を占める主要需要ハブであり、密集した人口センター、工業クラスター、および石灰岩埋蔵量への近接性によって支えられています。成熟したサプライチェーンと複数の一貫生産工場がジャストインタイム配送を可能にし、スケジュール遵守に対する請負業者の信頼を高めています。ジャワ島のボリューム安定性は、生産者がコスト削減の主要手段としてキルン熱効率最適化などの操業卓越性を追求するよう促しています。

スマトラ島はパーム油加工能力の拡張および強固な舗装設計を必要とする政府道路プロジェクトによって需要が高まり、重要な消費地として続いています。物流ネットワークはまだ発展途上にあるものの、採石場と工業都市間の短い輸送ルートは、より大型のジャワ島工場が容易に対抗できないコスト優位性を提供しています。その結果、スマトラ島の地域生産者は長期的な石灰岩採掘権を確保するため、地元調達とコミュニティエンゲージメントを重視しています。

カリマンタン島のプロファイルは、早期段階の土木工事がインドネシアセメント市場に新たな需要を創出している新首都ヌサンタラにより急激に上昇しています。生産者はバリクパパンおよびプナジャムの需要に対応するため、輸送ルートとデポ配置を再構成し、ジャワ島からの供給が支配していた輸送時間を短縮しています。スラウェシ島およびパプアは、主にニッケル製錬所および鉱山インフラに結びついた控えめながら戦略的なボリューム増分を追加しています。輸送費が高いにもかかわらず、これらの地域は既存の設備能力が乏しいことから、先行者利得の獲得機会を提供しています。全体として、成長率の地域的差異は、インドネシアセメント市場が全国的な存在感を維持するため、ジャワ島の資産稼働率とより東側の新規開発の可能性のバランスを取るよう企業戦略を迫っています。

競争環境

インドネシアセメント市場は集約型の性質を持っています。IndocementによるPT Semen Grobogan(2024年)の買収はその個別シェアを高め、固定費を吸収し石炭契約をより有利に交渉できる規模への意欲を示しています。国有関連のPT Semen Indonesiaは広範なディーラーネットワークとバルク輸送車両を活用し、価格競争の中でもボリュームを高く維持し、PT Semen Tonasaのような地域専門企業は地元ブランドロイヤルティと政府プロジェクトとのつながりを通じて足場を維持しています。

国際参入企業であるHeidelberg MaterialsおよびTAIHEIYO CEMENT CORPORATIONは、キルン効率および低クリンカー配合における技術的専門知識を注入し、イノベーションの賭け金を引き上げています。デジタル制御システム、予知保全、およびリアルタイム品質分析が操業リーダーを差別化し、ダウンタイムを削減しクリンカー係数管理を強化しています。輸出志向がさらに競争を再形成しており、豪州、バングラデシュ、フィリピン市場向けに認証を受けた工場が外貨建て収益を獲得し、国内価格下落を緩衝しています。環境規制が差別化を加速させており、より低い炭素フットプリントを認証できる企業が政府入札および多国籍サプライチェーンで優先的地位を得て、市場シェアを徐々に持続可能性のフロントランナーへとシフトさせています。

インドネシアセメント業界リーダー

Anhui Conch Cement Co., Ltd.

Heidelberg Materials (Indocement Tunggal Prakarsa)

PT Cemindo Gemilang Tbk

SIG

PT Semen Imasco Asiatic,

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:インドネシアはIDXCarbonトレーディングプラットフォームをCO₂トン当たり8米ドルの開始価格で正式開設し、セメントメーカーが検証済み排出削減量を収益化できるようになりました。

- 2025年7月:インドネシア政府は、供給過剰課題に対処するための戦略として、国内セメント産業が輸出市場の開拓と環境配慮型製品の開発を積極的に探索するよう奨励しています。この取り組みはインドネシアのセメント市場における市場競争力の強化と持続可能な成長の推進が期待されています。

インドネシアセメント市場レポート範囲

商業、産業・機関、インフラ、住宅が最終用途セクターのセグメントとして対象となっています。混合セメント、繊維セメント、普通ポルトランドセメント、白色セメントが製品のセグメントとして対象となっています。| 混合セメント |

| 繊維セメント |

| 普通ポルトランドセメント |

| 白色セメント |

| その他の種類 |

| 住宅 |

| 商業 |

| インフラ |

| 産業・機関 |

| 製品別 | 混合セメント |

| 繊維セメント | |

| 普通ポルトランドセメント | |

| 白色セメント | |

| その他の種類 | |

| 最終用途セクター別 | 住宅 |

| 商業 | |

| インフラ | |

| 産業・機関 |

市場の定義

- 最終用途セクター - 商業、住宅、産業、機関、インフラなどの建設セクターで消費されるセメントが調査範囲に含まれています。

- 製品・用途 - 調査範囲において、普通ポルトランドセメント、混合セメント、白色セメント、繊維セメントなど、さまざまな種類のセメントの消費が対象となっています。

| キーワード | 定義#テイギ# |

|---|---|

| 促進剤 | 促進剤は、セメントと混合水の化学反応の初期速度を高め、コンクリートの凝結時間を速めるために使用される混和材です。コンクリートを速やかに硬化させ、強度を高めるために使用されます。 |

| アクリル | この合成樹脂はアクリル酸の誘導体です。滑らかな表面を形成し、主にさまざまな屋内用途に使用されます。特殊配合により屋外用途にも使用できます。 |

| 接着剤 | 接着剤は材料を接合するために使用される結合剤です。接着剤は建設において、カーペット敷設、セラミックタイル、カウンタートップラミネートなど多くの用途に使用できます。 |

| 空気連行混和剤 | 空気連行混和剤はコンクリートの性能と耐久性を向上させるために使用されます。添加されると、均一に分散した小さな気泡を生成し、フレッシュコンクリートおよび硬化コンクリートに優れた特性を付与します。 |

| アルキド | アルキドは建設用・自動車用塗料、交通標示用塗料、床用樹脂、コンクリート保護コーティングなどの溶剤型塗料に使用されます。アルキド樹脂は油(脂肪酸)、多価不飽和アルコール(ポリオール)、多価不飽和酸または無水物の反応によって形成されます。 |

| アンカーおよびグラウト | アンカーおよびグラウトは、建物、橋梁、ダムなどの基礎や構造物を安定させ、強度と耐久性を向上させる建設用化学品です。 |

| セメント系固定 | セメント系固定は、セメントベースのグラウトを加圧下でポンプ注入し、型枠、空隙、およびひび割れを充填するプロセスです。橋梁、海洋用途、ダム、岩石アンカーなどのさまざまな場面で使用できます。 |

| 商業建設 | 商業建設は、倉庫、ショッピングモール、店舗、オフィス、ホテル、レストラン、映画館、劇場などの新規建設を含みます。 |

| コンクリート混和材 | コンクリート混和材は、コンクリートの練混ぜ前または練混ぜ中に添加し、その特性を改質するための減水剤、空気連行剤、遅延剤、促進剤、スーパープラスチサイザーなどを含みます。 |

| コンクリート保護コーティング | 炭酸化防止や耐薬品性などの特定の保護を提供するために、表面に皮膜形成型保護コートを塗布することができます。用途に応じて、エポキシ、ポリウレタン、アクリルなどのさまざまな樹脂をコンクリート保護コーティングに使用できます。 |

| 養生剤 | 養生剤は、柱、梁、スラブ等のコンクリート構造物の表面を養生するために使用されます。これらの養生剤はコンクリート内部の水分を保持し、最大限の強度と耐久性を発揮させます。 |

| エポキシ | エポキシは強力な接着特性で知られており、多くの産業で多目的な製品となっています。熱および化学的用途に対する耐性があり、圧力下でも強固な接合を必要とする用途に理想的な製品です。接着剤、電気・電子機器、塗料などに広く使用されています。 |

| 繊維巻き付けシステム | 繊維巻き付けシステムは建設補修・改修用化学品の一部です。梁や柱などの構造部材をガラス繊維またはカーボン繊維シートで巻き付けることによって既存構造物を強化します。 |

| 床用樹脂 | 床用樹脂は、床の外観を向上させ、摩耗・破損に対する耐性を高め、または化学物質、水分、汚れから保護するために床に塗布される合成材料です。所望の特性と特定の用途に応じて、床用樹脂はエポキシ、ポリウレタン、アクリルなど異なる種類で提供されています。 |

| 高範囲減水剤(スーパープラスチサイザー) | 高範囲減水剤はコンクリートに添加することで優れた改善された特性を提供するコンクリート混和材の一種です。スーパープラスチサイザーとも呼ばれ、コンクリートの水セメント比を低下させるために使用されます。 |

| ホットメルト接着剤 | ホットメルト接着剤は熔融状態で塗布される熱可塑性結合材料であり、冷却によって固体状態となり、強度を発揮します。包装、コーティング、衛生製品、テープなどに一般的に使用されています。 |

| 産業・機関建設 | 産業・機関建設は、病院、学校、製造施設、エネルギー・発電所などの新規建設を含みます。 |

| インフラ建設 | インフラ建設は、鉄道、道路、海路、空港、橋梁、高速道路などの新規建設を含みます。 |

| 注入グラウティング | コンクリートまたは組積造構造部材の開口目地、ひび割れ、空隙、またはハニカムにグラウトを注入するプロセスは注入グラウティングと呼ばれます。構造物の強化や水の浸入防止などいくつかの利点を提供します。 |

| 液体塗布型防水膜 | 液体塗布型膜は、多くの防水用途に適したモノリシック、完全接着型の液体ベースコーティングです。コーティングは硬化してゴム状の弾性防水膜を形成し、アスファルト、ビチューメン、コンクリートを含む多くの基材に塗布できます。 |

| マイクロコンクリートモルタル | マイクロコンクリートモルタルはセメント、水性樹脂、添加剤、鉱物顔料、ポリマーで構成され、水平面および垂直面の両方に塗布できます。住宅複合施設、商業スペースなどの改修に使用できます。 |

| 改質モルタル | 改質モルタルはポルトランドセメントと砂にラテックス・ポリマー添加剤を含みます。添加剤は接着性、強度、耐衝撃性を高め、吸水性を低下させます。 |

| 型枠離型剤 | 型枠離型剤は、基材が成形面に接着するのを防ぐために型枠の表面にスプレーまたはコーティングされます。シリコーン、潤滑剤、ワックス、フルオロカーボン、その他を含む複数の種類の型枠離型剤が、金属、鋼鉄、木材、ゴム、プラスチックなどの基材の種類に応じて使用されます。 |

| ポリアスパルティック | ポリアスパルティックはポリウレアのサブセットです。ポリアスパルティック床コーティングは通常、硬化プロセスを促進するための樹脂と触媒からなる2液型システムです。高い耐久性を持ち、過酷な環境に耐えることができます。 |

| ポリウレタン | ポリウレタンはさまざまな形態で存在するプラスチック材料です。剛性または柔軟性を持つように調整でき、接着剤、コーティング、建築断熱材などの幅広い最終用途に適した素材です。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 鉄筋保護材 | コンクリート構造物において、鉄筋は重要な構成要素の一つであり、腐食による劣化は建物や構造物の安全性、耐久性、寿命に影響する主要な問題です。このため、鉄筋保護材は特にインフラおよび産業建設において、劣化効果から保護するために使用されます。 |

| 補修・改修用化学品 | 補修・改修用化学品には、既存の建物や構造物の補修・復旧に使用される補修モルタル、注入グラウティング材、繊維巻き付けシステム、マイクロコンクリートモルタルなどが含まれます。 |

| 住宅建設 | 住宅建設はコンドミニアム、ヴィラ、低層住宅などの新築住宅やスペースの建設を含みます。 |

| 樹脂系固定 | エポキシやポリウレタンなどの樹脂をグラウティング用途に使用するプロセスは樹脂系固定と呼ばれます。樹脂系固定は、高い圧縮強度・引張強度、無視できる収縮、セメント系固定と比較した優れた耐薬品性などいくつかの利点を提供します。 |

| 遅延剤 | 遅延剤はコンクリートの凝結時間を遅らせるために使用される混和材です。通常、セメント重量比で約0.2%~0.6%の投与量で添加されます。これらの混和材は水和を遅らせるか、コンクリートを長時間作業可能な状態に保つことによってセメント粒子への水の浸透速度を低下させます。 |

| シーラント | シーラントは流動性がほとんどないか全くない粘性材料であり、塗布された表面に留まります。シーラントは毛細管現象によって特定の物質に浸透できるよう、より薄くなることもあります。 |

| シート防水膜 | シート膜システムは、高度に攻撃的な地盤条件およびストレスにさらされるものを含む、最も要求の厳しい地下構造物にも使用できる信頼性の高い耐久性のある熱可塑性防水ソリューションです。 |

| 収縮低減混和剤 | 収縮低減混和剤は、乾燥または自己乾燥によるコンクリートの収縮を低減するために使用されます。 |

| シリコーン | シリコーンは、ケイ素と炭素、水素、酸素、および場合によって他の元素が結合したポリマーです。オイル、ゴム、樹脂などさまざまな形態で存在する不活性合成化合物です。耐熱性があるため、シーラント、接着剤、潤滑剤などに用途を見出しています。 |

| 溶剤型接着剤 | 溶剤型接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴムなどの熱可塑性または若干架橋されたポリマーと溶剤の混合物です。 |

| 表面処理化学品 | 表面処理化学品は、屋根、垂直面、その他を含むコンクリート表面を処理するために使用される化学品です。養生剤、脱型剤、錆取り剤などとして機能します。コスト効率が高く、道路、舗装路、駐車場などに使用できます。 |

| 粘度調整剤 | 粘度調整剤は、粘度、ワーカビリティー、粘着性などを含む混和材のさまざまな特性を変化させるために使用されるコンクリート混和材です。通常、セメント重量比で約0.01%~0.1%の投与量で添加されます。 |

| 減水剤 | 減水剤(プラスチサイザーとも呼ばれる)は、コンクリートの水セメント比を低下させることでコンクリートの耐久性と強度を高めるために使用される混和材の一種です。さまざまな減水剤には、精製リグノスルホン酸塩、グルコン酸塩、ヒドロキシカルボン酸、糖酸などが含まれます。 |

| 水性接着剤 | 水性接着剤は水を担体または希釈媒体として使用して樹脂を分散させます。水が蒸発するか基材に吸収されることによって硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合しています。 |

| 防水化学品 | 防水化学品は表面を漏水の危険から保護するように設計されています。防水化学品は構造物の屋根、擁壁、または地下室に塗布される保護コーティングまたはプライマーです。 |

| 防水膜 | 防水膜は、屋根、壁、基礎、地下室、浴室、および湿気または水にさらされるその他の部位に塗布された際に、水が構造物に浸透または損傷を与えるのを防ぐ液体塗布型または自己接着型の水密材料の層です。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(産業変数および外生変数)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連変数・要因のグループから選択します。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するため、ステップ1で特定した変数と要因を既存の市場実績数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、およびアナリストの判断を検証します。回答者は市場の総体的な全体像を生成するために、さまざまな階層と職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム