インドネシア家庭用家具市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.94 十億米ドル |

| 市場規模 (2026) | 5.15 十億米ドル |

| 市場規模 (2031) | 6.32 十億米ドル |

| 成長率 (2026 - 2031) | 4.19% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア家庭用家具市場分析

インドネシア家庭用家具市場規模は、2025年の49億4,000万米ドルから2026年には51億5,000万米ドルに増加し、2026〜2031年にかけてCAGR 4.19%で成長して2031年には63億2,000万米ドルに達する見込みです。補助付き住宅ローンプログラムに支えられた住宅連動需要、国家物流エコシステム(NLE)のもとで進む物流改革、そしてオムニチャネル小売へのチャネルシフトが、2026年のインドネシア家庭用家具市場のペースを引き続き規定しています[1]公共事業・住宅省、「FLPP 2025 Tembus Ratusan Ribu Unit」、Kementerian Perumahan dan Kawasan Permukiman、pkp.go.id。単一窓口型港湾プロセスとデジタル書類処理の展開により通関時間と処理コストが短縮され、大型カテゴリーにおける二次・遠隔地域へのリーチが向上しました。SVLKおよびFLEGTライセンスによる木材合法性保証は、特に輸出向け品揃えにおいて木材系製品ラインへの購買者の信頼を強化しています。インドネシア国内では、ジャワ島が需要と供給の中核拠点であり続ける一方、パプアおよびマルクは海上輸送接続の改善とフラットパック物流の経済性を背景に最も高い成長を記録しています。

主要レポートのポイント

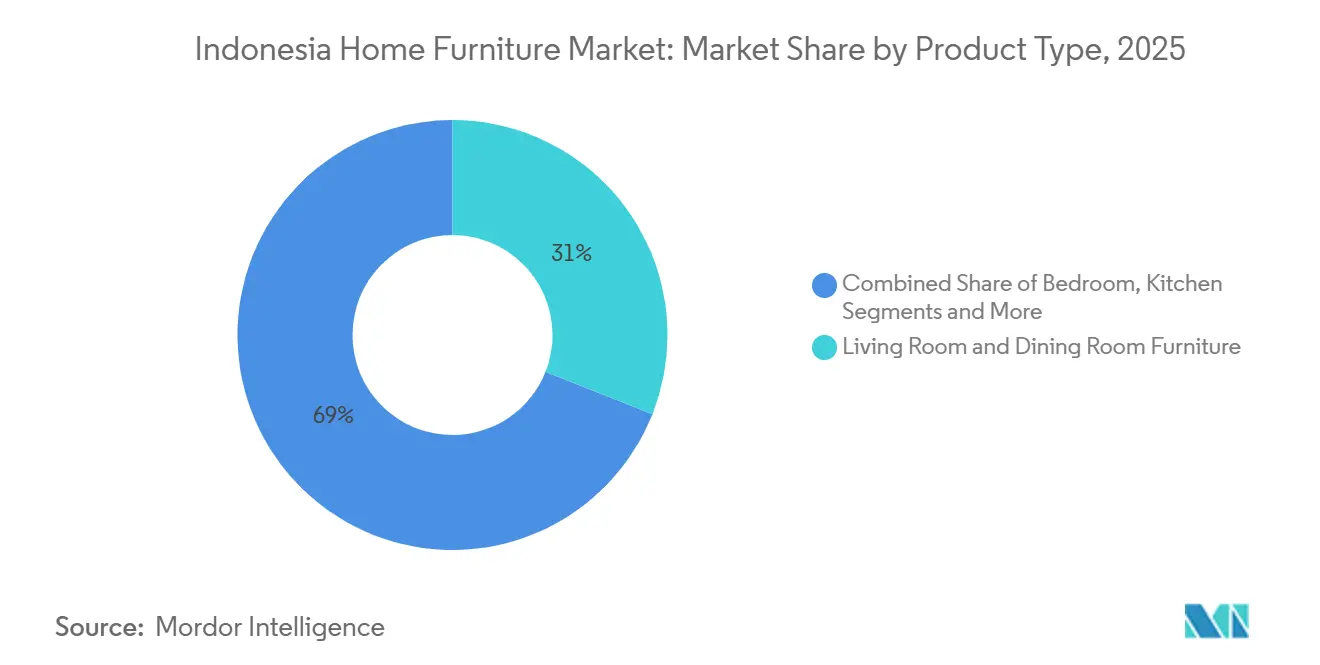

- 製品タイプ別では、リビングルームおよびダイニングルーム家具が2025年のインドネシア家庭用家具市場シェアの31.00%を占めてトップとなり、寝室家具は2031年にかけてCAGR 4.95%で拡大する見込みです。

- 素材別では、木材が2025年のインドネシア家庭用家具市場シェアの61.70%を占め、プラスチックおよびポリマー素材は2031年にかけてCAGR 6.23%で成長すると予測されています。

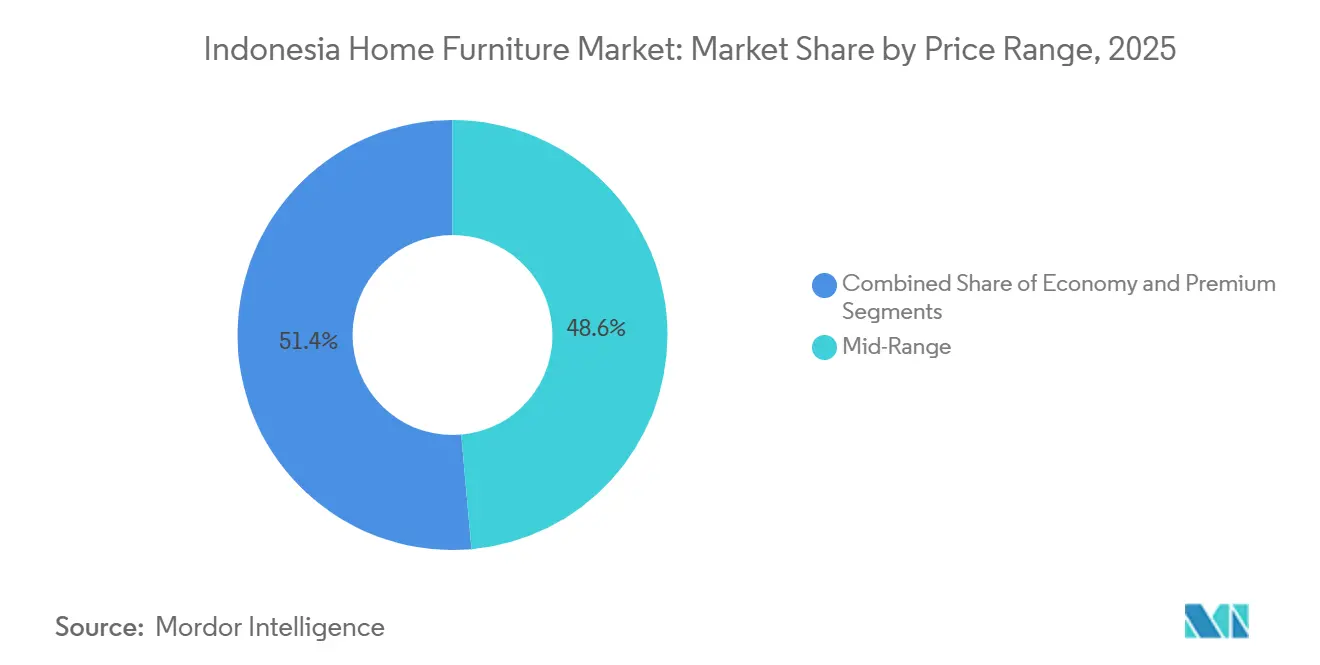

- 価格帯別では、ミドルレンジが2025年のインドネシア家庭用家具市場シェアの48.60%を獲得し、プレミアムは2031年にかけてCAGR 5.38%で拡大する見込みです。

- 流通チャネル別では、専門家具店が2025年のインドネシア家庭用家具市場シェアの40.90%を占め、オンラインチャネルは2031年にかけてCAGR 6.71%で成長すると予測されています。

- 地域別では、ジャワ島が2025年のインドネシア家庭用家具市場シェアの57.80%を占め、パプアおよびマルクは2031年にかけてCAGR 5.55%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア家庭用家具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 動画およびソーシャルコマースの普及がオンライン家具転換を加速 | +0.9% | ジャワ島の都市部で最も高い牽引力を持ち、スマトラ島・スラウェシ島への急速な波及を伴うグローバルトレンド | 中期(2〜4年) |

| チェーン小売の第2・第3層都市への拡大がカテゴリー浸透率を向上 | +0.7% | パランカラヤ、ケンダリ、タラカン、バリクパパンで早期成果が見られる全国規模のトレンド | 中期(2〜4年) |

| 補助付き住宅融資(FLPP、TAPERA)が初めての住宅購入者の家具購入を支援 | +1.2% | 西ジャワ、中部ジャワ、南スマトラで最も強く、全国規模で展開 | 長期(4年以上) |

| 木材合法性(SVLK/FLEGT)が信頼を強化しプレミアムポジショニングを可能に | +0.5% | 輸出重視で、特にEUおよび英国市場、ならびにジャカルタとスラバヤの国内プレミアムセグメント | 長期(4年以上) |

| 物流近代化(NLE、港湾プロセスのデジタル化)が配送の摩擦を低減 | +0.6% | パプア、マルク、離島を含む東インドネシアで顕著な成果が見られる全国規模のトレンド | 長期(4年以上) |

| 電子商取引フルフィルメントに最適化されたノックダウン・フラットパックデザインの台頭 | +0.3% | ジャワ島の製造拠点が主導し、群島全体に流通するグローバルトレンド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

動画およびソーシャルコマースの普及がオンライン家具転換を加速

使用中の製品を示すデジタルコンテンツ形式(ライブデモンストレーションや購入可能な動画を含む)は、インドネシア人がオンラインで家具を発見・評価する方法を変え続けており、検討度の高いカテゴリーにおけるコンバージョンを高め、購買までの経路を短縮しています。インドネシア家庭用家具市場は、高額購入への躊躇を軽減する製品ストーリーテリング、クリエイターとのパートナーシップ、短尺動画ショーケースを優先するよう予算とマーチャンダイジングのワークフローを適応させています。このトレンドは、店内コンサルテーションを模した動画カタログ内で複数の仕上げオプション、寸法、組み立て手順を提示できるブランドに有利に働きます。小売業者と製造業者は、ソファ、寝室セット、ダイニングテーブルの回転・ズームを可能にするバーチャル環境にショールーム体験を拡張し、チェックアウト前の信頼性を高めています。インドネシア物流・フォワーダー協会(ALFI)は、ペイデーのタイミングにおけるトランザクション量の急増を記録しており、2025年9月のベータフェーズでは1日あたりの製品販売が前月比41%増加しました。これは、同期した支払いサイクルとリアルタイムエンゲージメントが予測可能な需要急増を生み出しており、製造業者がそれに対して在庫を事前配置できることを示しています[2]Indira Pranasdita、「Fitur Baru Vidio x Shopee, Vidio Shopping: Belanja Bisa Sambil Nonton!」、IDN Times、idntimes.com。

チェーン小売の第2・第3層都市への拡大がカテゴリー浸透率を向上

全国チェーンは、完全な部屋とプロジェクトバンドルを提示する店舗フォーマットで未開拓都市へのカバレッジを拡大しており、座席、テーブル、収納、アクセサリー全体の付帯率を向上させています。タラカンなどのフロンティアおよび二次拠点への出店は、より良い海上・道路輸送リンクが大型商品の配送約束とアフターサービスレベルを支えられるという確信を示しています。物流コストがGDP比で低下するにつれ、これらの店舗は新規出店周辺の定義されたエリア内で運賃プロモーションを提供でき、ブランド家具の歴史的な入手可能性のギャップを埋めるのに役立ちます。ディスプレイゾーニングとプロジェクトビジュアライゼーションも、初めて住宅を購入する人が部屋の寸法と予算に合った統一感のあるセットを選ぶのに役立ちます[3]編集チーム、「INFORMA」、INFORMA、informa.co.id。インドネシア家庭用家具市場は、より広い物理的アクセスがオンラインリサーチと連携して機能することで恩恵を受け、ジャワ島の主要都市圏を超えてコンバージョンを高め、リピート購入サイクルを改善するオムニチャネルジャーニーを実現します。

補助付き住宅融資(FLPP、TAPERA)が初めての住宅購入者の家具購入を支援

住宅融資流動性ファシリティは2025年末までに270,985戸の融資という最高水準を記録し、多数の銀行と開発業者を通じて資金を供給し、受益者が新居を取得するにつれて家具需要を触媒しました。世帯が住宅ローンを完了して入居するにつれ、支出はコンパクトな間取りに合った寝室、リビング、ダイニング、基本収納などの必需品家具へとシフトします。インドネシア家庭用家具市場は、価値重視の選択、ノックダウンデザイン、小さな間取りに適したキュレーションされた部屋バンドルを好む初めての購入者の安定したパイプラインから恩恵を受けます。西ジャワや中部ジャワなどの州でのFLPP活動の集中は、店舗トラフィックと配送ルートの地域的なホットスポットを生み出し、ルート密度とフルフィルメントの経済性を向上させます。時間の経過とともに、リピート購入とアップグレードが各コホートの価値を延長します。エントリーレベルのセットから始まり、収入が増加し、世帯内の空間利用が変化するにつれてミドルレンジまたはプレミアムラインへとアップグレードする世帯として、各コホートの価値が延長されます。

木材合法性(SVLK/FLEGT)が信頼を強化しプレミアムポジショニングを可能に

SVLKによるインドネシアの木材合法性保証は、FLEGTライセンスと相まって、英国およびEUへの適合出荷の検証を短縮し、木材系家具および部品の購買者の不確実性を低減します[4]英国製品安全・基準局、「英国政府FLEGTレポート2024〜2025年」、GOV.UK、gov.uk。明確なサプライチェーンの追跡可能性とジオロケーションに基づく文書化は、欧州の新興森林破壊基準に合致しており、施行フェーズが進む中でインドネシアの生産者がアクセスを維持できるよう位置付けています。認定機関による認証プロセスと監視監査は輸入業者に信頼を与え、無垢材および突き板製品のプレミアム配置を支援します。合法性保証に関連する価格設定とパフォーマンス効果についての査読済み研究が肯定的な結果を記録しており、認証調達と製造のビジネスケースを強化しています。インドネシア家庭用家具市場にとって、これらの特徴は国内プレミアム層と国際品揃えの両方において、未認証の代替品に対する競争上の差別化を維持します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 島間物流コストの高さと配送リードタイム | -0.8% | 港湾インフラが限られた東インドネシア、パプア・マルク、離島 | 長期(4年以上) |

| 中小零細企業(MSME)に対するSVLKのコンプライアンス負担が商品コストを引き上げる | -0.4% | 特にジャワ島、カリマンタン、スマトラ島の中小製造業者に影響する全国規模の課題 | 中期(2〜4年) |

| ソーシャルコマースプラットフォームにおける規制の不安定性が販売チャネルを混乱させる | -0.3% | デジタル普及が集中するジャワ島とスマトラ島で最も高い影響を受ける全国規模の課題 | 短期(2年以内) |

| 補助付き住宅における高い空室率・配分ミスマッチが家具転換を抑制 | -0.5% | 住宅配分が即時入居を上回る周辺地域で特に顕著な全国規模の課題 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

島間物流コストの高さと配送リードタイム

全国的な改革が平均的な物流パフォーマンスを改善した一方で、島嶼州を結ぶ長距離国内ルートでは構造的なプレミアムが持続しています。海上輸送の比較では、中国からジャカルタへの貨物輸送は国際航路で競争力のある価格設定が可能ですが、同様の機器タイプと期間に対して国内島間ルートは依然としてコストが高く低速です。ジャヤプラなどの東部目的地にコンテナ輸送を送る小売業者にとって、エンドツーエンドのコストと長い滞留時間は、遠隔地の店舗でより高い在庫バッファーまたは狭い品揃えを強いる可能性があります。遠隔地サーチャージと変動する港湾条件は、主要ハブを超えた信頼性の高いリードタイムをさらに複雑にし、野心的なサービスレベルの約束を妨げます。したがって、インドネシア家庭用家具市場は、ルート経済性が改善するまで手頃な価格を維持し利益率を守るために、クロスドック、フラットパック形式、段階的配送オファーを中心に東部拡大計画を調整しています。大型港でのデジタルプロセスが改善されても、内陸輸送と島間トランシップは大型SKUの配送コストの大きな割合を占め続けています。

中小零細企業(MSME)に対するSVLKのコンプライアンス負担が商品コストを引き上げる

SVLKは認定機関による監査、証明書ライフサイクル全体にわたる監視、調達・加工全体にわたる文書化された管理を必要とし、これは零細・小規模生産者に大きな負担をかける可能性があります。監査の頻度と文書化基準は、能力とリソースが限られている場合に管理上の注意を製品開発から逸らす定期的な管理業務を生み出します。合法性保証は規制された輸出市場へのアクセスを容易にしますが、規模を欠くMSMEにとって初期および継続的なコンプライアンスは単位コストを引き上げ、予算セグメントでの価格競争力に課題をもたらします。機械と生産システムを近代化するための公共プログラムは一部の企業を支援しましたが、これまでの払い戻しの範囲と価値は、セクターの能力を向上させるためのより広範な支援の必要性を示しています。インドネシア家庭用家具市場にとって、これは大規模な統合製造業者が認証の恩恵をより容易に享受できる一方、小規模な工房がより厳しいトレードオフに直面するという分断を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハイブリッドワークが寝室需要を再編

リビングルームおよびダイニングルーム家具は、社交的な集まりと共同食事が家庭のルーティンの中心であり続ける中、2025年の収益の31.00%を占め、家族はメインの共有スペースを固定するソファ、ダイニングセット、収納を優先しています。インドネシア家庭用家具市場は、床面積を拡大せずに成長する家族と多目的な部屋に対応するため、モジュール式シーティングと拡張可能なテーブルの販促を続けています。寝室家具は2031年にかけてCAGR 4.95%で成長すると予測されており、フレキシブルな勤務形態がデスク、エルゴノミクスチェア、統合収納への需要を持続させる中、寝室ラインのインドネシア家庭用家具市場規模は2031年までに4億8,000万米ドルに達すると見込まれています。このシフトは、コンパクトなレイアウトで睡眠、学習、収納機能を組み合わせたアイテムへの重点を高め、適応性を中心とした価値提案を支援しています。幅広いカタログを持つ統合製造業者も、住宅プロジェクト受注から恩恵を受けており、住宅供給が拡大するにつれて小売とB2Bフローを橋渡しする調整されたコンポーネントを指定しています。

キッチン家具は、収納と調理台が認知される空間と機能性を向上させるよう設計されたミドルマーケットのアパートと一戸建て住宅におけるオープンプランレイアウトの採用を追跡しています。インドネシア家庭用家具業界は、キャビネットモジュール、仕上げ、ハードウェア基準を調整して設置を迅速化し、全面改装なしに引越し後のアップグレードを容易にしています。ホームオフィスカテゴリーは、世帯がハイブリッドスケジュール、プライバシースクリーン、小さな部屋の散らかりを減らすケーブル管理機能を計画する中、引き続き堅調な関心を集めています。アウトドア家具は、新規開発でバルコニーと中庭スペースがより一般的になるにつれて普及が進んでおり、ラストマイル配送を容易にする耐候性仕上げと軽量素材が好まれています。バスルーム家具はミックスの中では小さいままですが、耐湿性木材とエンジニアリング素材がパフォーマンス要件を満たすホスピタリティの改装とプレミアム住宅アップグレードから恩恵を受けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

素材別:フラットパック経済性が軽量プラスチックを後押し

木材家具は2025年の収益の61.70%を占め、SVLKおよびFLEGTスキームのもとでの合法性認証と輸出信頼性に支えられた耐久性・天然素材への消費者の好みを反映しています。インドネシア家庭用家具市場は、長年にわたる木工ハブと確保された原材料供給を持つ統合生産者から恩恵を受けており、大量生産における調達の安定化と一貫した品質の維持を支援しています。森林コンセッションと複数工場の生産能力を持つ垂直統合プレーヤーは、人気の樹種と湿気が多い部屋向けのエンジニアリング代替品全体でコンポーネントの可用性を確保しています。プラスチックおよびポリマーラインはCAGR 6.23%で成長しており、フラットパックと軽量プロファイルが輸送コストを圧縮し、小口配送モデルのためのシンプルなセルフアセンブリをサポートしています。プラスチック製ワードローブ、折りたたみテーブル、モジュール式引き出しの人気オンラインリスティングは強い牽引力を示しており、予算意識が高くスペースが限られた購買者の間での合成素材の受容を浮き彫りにしています。

木材の中では、プレミアム品揃えが産地と仕上げの一貫性を重視する購買者にアピールしており、認証と追跡可能性が国内外の流通チャネルでのポジショニングを支援しています。金属フレームと混合素材デザインは、耐久性が仕様を決定する施設用途でミニマリストの美学をサポートしていますが、商品投入の変動性はヘッジが限られた生産者の利益率に影響を与える可能性があります。インドネシア家庭用家具市場は、価格ウィンドウと調達サイクルに合わせたコアSKUとバッチランを組み合わせたカタログ計画でこれに対応しています。ラタンと竹は文化的な関連性とホスピタリティの魅力を維持しており、組織化された製造業者が屋外・屋内用途の輸出対応仕上げのための追跡可能な調達を支援しています。予測期間を通じて、素材ミックスはコアルームでの木材の継続的な強さ、オンラインでのプラスチックおよびポリマーシェアの拡大、そして構造と重量のバランスをとるオフィス棚とハイブリッド製品での選択的な金属使用を反映するでしょう。

価格帯別:デュアルインカム世帯のアップグレードがプレミアムを急増させる

ミドルレンジは、組織化されたブランドが初めての住宅購入者とアップグレード層の期待に応える価値、入手可能性、アフターサービスで競争する中、2025年の収益の48.60%を占めました。インドネシア家庭用家具市場は、融資または段階的購入計画に合った機能的耐久性と調整された部屋バンドルに向けて品揃えを指向しており、意思決定を簡素化しています。信頼できる小売業者は、主要都市と成長する回廊での高額購入の信頼性を強化するために、フットプリント、配送、組み立てサービスを活用しています。エントリーレベルの購買者も、木材代替品の輸送または合法性認証コストが手の届かない範囲になる場合、フラットパックと合成素材に傾く傾向があり、オンラインでの価値重視SKUの幅広い基盤を強化しています。

プレミアムは、消費者がステータスと快適さに合致した高級な美学、カスタムオプション、長寿命の構造に投資する中、2031年にかけてCAGR 5.38%で成長すると予測されています。インドネシア家庭用家具業界は、リビング、ダイニング、寝室セットの素材と仕上げの完全性を維持しながら、充電、調整可能性、ケーブル管理を統合したデザインで対応しています。寝具と睡眠関連カテゴリーは部屋パッケージのプレミアムチケットをサポートしており、小売業者はホワイトグローブ配送と設置を使用して体験を差別化しています。世帯がアップグレードサイクルを経るにつれて、プレミアムの浸透は最初に主要都市圏で拡大し、その後収入と小売オプションが成長するにつれて二次都市へと広がります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オンラインの勢いが専門店を試す

専門家具店は、検討度の高い購入において重要な触覚的評価、店内コンサルテーション、在庫品の即時入手可能性により、2025年の収益の40.90%を占めました。インドネシア家庭用家具市場は、試してから購入、統合された部屋計画、バンドルされた配送と組み立てを可能にすることでオムニチャネルジャーニーを固定するためにこれらの店舗に依存しています。リビング、ダイニング、睡眠、ジュニアエリアへのショールームゾーニングは、調整されたセットのビジュアライゼーションと付帯率を向上させ、融資とサービスオファーが大きなバスケットへのコミットメントを容易にします。インドネシア家庭用家具市場規模は、ジャワ島の密なネットワークとルート経済性が改善する新興都市への選択的な拡張から恩恵を受ける専門小売に起因しています。

オンラインチャネルは、マーケットプレイスとソーシャルコマースがフラットパック配送用に構成された大型品揃えの発見、動画ベースのガイダンス、チェックアウトの利便性を向上させる中、2031年にかけてCAGR 6.71%で拡大すると予測されています。製品の回転とズームを可能にするバーチャルショールーム機能は、ソファ、ワードローブ、ベッド、大型収納品の物理的な試用とのギャップを埋めるのに役立ちます。マーケットプレイスでの高速SKUには、アパートや小さな住宅のスペースと予算のニーズに合ったコンパクトなワードローブと折りたたみ式デスクが含まれます。時間の経過とともに、最も強力なブランドはオンラインとオフラインを一つのエコシステムとして扱い、オンラインリサーチ・オフライン購入、オンライン購入・受け取りまたは配送のパスを通じた総生涯価値に焦点を当てています。

地域分析

ジャワ島は、製造クラスター、熟練労働力の供給、主要港へのアクセス、ならびにジャカルタ、スラバヤ、バンドン、スマランに集中した購買力により、2025年に57.80%を占めました。ジャワ島に起因するインドネシア家庭用家具市場規模は、補助付き住宅のもとでの相当な配分からも恩恵を受けており、急成長する地区での初めての家具購入の地域的な波を生み出しています。小売密度と物流上の優位性により、ジャワ島を拠点とする店舗は多くのSKUで同週配送をサポートでき、オムニチャネルオファリングがオンラインリサーチと対面コンサルテーションを結びつけています。ジャワ島のエコシステムは、輸出志向プレーヤーのコンポーネント生産と仕上げ能力もサポートしており、インドネシア家庭用家具市場内での国内・国際供給基地としての二重の役割を強化しています。

スマトラ島、カリマンタン、スラウェシ島は、改善された貨物リンクと港湾プロセスが信頼性を高めコストを下げる中で拡大しており、より多くの都市が大型商品のフルサービス配送に開かれています。インドネシア家庭用家具市場は、全国小売業者が品揃えの幅と管理可能な配送エリアのバランスをとる新しいショールームと小型フォーマットをテストするにつれて、これらの地域での成果を見ています。産業・インフラ投資に関連するプロジェクトは、賃貸物件と新居のモダンな家具を優先する専門家を引き付け、リビング、寝室、ホームオフィスカテゴリーの需要を高めています。フルフィルメントネットワークが成熟するにつれて、オンラインチャネルは予測可能なタイムラインでのフラットパック配送を通じてより広いカタログを提供することで、限られた地域の小売選択肢を補完しています。

パプアおよびマルクは、海上輸送接続イニシアチブとクロスドック戦略がサービスレベルを向上させる中、2031年にかけてCAGR 5.55%で最も速い成長を記録すると予測されています。インドネシア家庭用家具市場は、容積輸送費と損傷リスクを低減する標準化されたパッケージングを持つノックダウンデザインを活用することで、目的地での製品をより手頃な価格にしてここで拡大しています。バリ島とヌサトゥンガラは、島の美学を持つアウトドアとラタンの品揃えを好むホスピタリティの改装と増加する住宅アップグレードから恩恵を受けています。物流のデジタル化とコスト改善の継続が、東部群島全体で実行可能な配送と組み立てオファーで到達可能な世帯のシェアをさらに増加させると期待されています。

競争環境

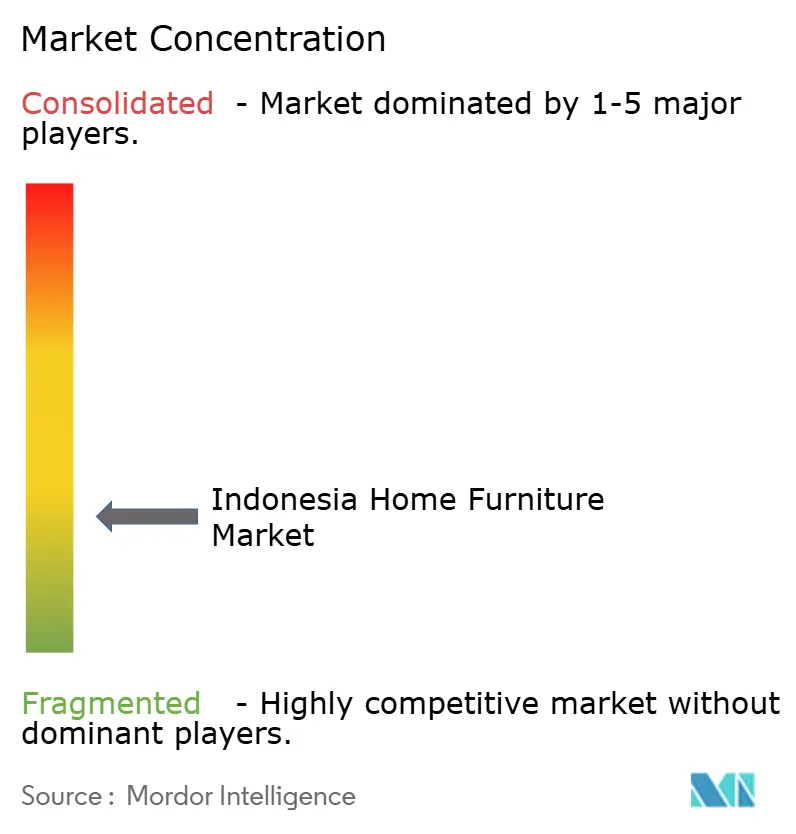

インドネシア家庭用家具市場は依然として断片化しており、上位5社が収益の半分未満を占め、地域およびオンライン需要に対応する中小零細企業の長いテールが続いています。組織化されたリーダーは、品揃えの幅と一貫したサービスレベルをサポートする垂直統合、合法性保証、小売密度、オムニチャネル能力によって差別化しています。PT Integra Indocabinet Tbkは、上流のコンセッション、複数工場の生産能力、住宅・商業プロジェクト向けの完成家具と建築コンポーネントにまたがるポートフォリオを持つこの統合モデルを際立たせています。輸出重視の企業も主要目的地市場での合法性と追跡可能性の要件に合致しており、アクセスを維持しポリシーリスクを軽減しています。

小売重視のプレーヤーは、リビング、ダイニング、睡眠、ジュニアルームをバンドルするマルチゾーンレイアウトを含む触覚的評価とクロスセリングのための店舗ネットワークを活用しています。タラカンなどの新興回廊への拡大は、物流指標が改善するにつれてサービス可能な配送エリアへの高まる信頼を示しており、これらの出店はオムニチャネル成長のアンカーとして機能しています。ブランドは製品動画とビジュアライゼーションツールでオンラインでのポジショニングを強化し、大型バスケットのセルフサービス発見をサポートしています。プレミアムおよびデザイン主導のラベルは、認証を使用してブランドナラティブと価格実現をサポートしながら、国内外の購買者に素材の産地と合法性の信頼性を強調しています。

戦略的な動きはいくつかのパターンを反映しています。垂直統合された輸出業者は、コアルームの小売品揃えのバランスをとりながら開発業者のニーズを満たすために建築コンポーネントとプロジェクト対応キットを追加しています。小売業者は配送経済性が改善するにつれてオムニチャネル体験を深め、新しい地域に選択的に拡大しており、プラットフォーム販売者は急速に動くオンライン需要のためにフラットパックカタログを最適化しています。インドネシア・EU経済連携協定(CEPA)などの政策変更は、追跡可能性と文書化システムに投資した企業を優遇し、適合サプライチェーンの輸出インセンティブを強化しています。この環境が進化するにつれて、インドネシア家庭用家具市場は、チャネルと地域全体での成長を共に支える調達、コンプライアンス、コンテンツ主導の販売、ラストマイル実行の能力を持つ企業を評価します。

インドネシア家庭用家具業界リーダー

PT Integra Indocabinet Tbk (Integra Group)

Olympic Furniture (PT Graha Multi Bintang)

PT Chitose Internasional Tbk

VIVERE Group / PT Vivere Multi Kreasi

Vinoti Living

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:インドネシア貿易省は、家具製造業者を支援するため、インドネシア輸出入銀行(Eximbank)を通じて6%の金利で2兆ルピア(1億1,900万米ドル)の輸出信用ファシリティを確保しました。これは、手頃な資金調達へのアクセス制限に対処し、グローバル競争力のための生産性を向上させるためのもので、インドネシア商工会議所(Kadin)とインドネシア家具・工芸品業界協会(Himki)が、米国に60%の輸出を依存する3,000億米ドルのグローバル家具市場でのインドネシアの25億米ドルのシェアを拡大するよう提唱した後に実現しました。

- 2025年10月:Asia Investment Capitalは、10月17日に締結された条件付き株式売買契約を通じて、Hardy Satya、Yohan Satya、Dimas Adiyasa Wiryaatmadjaの株主からPT Boston Furniture Industries Tbk(SOFA)の70.96%(11億7,000万株)を取得し、クロージング前提条件の充足期限を10月31日とし、インドネシアの木材・金属家具生産者の支配権変更を示し、公開会社の買収に関するOJK規制第9/POJK.04/2018号へのコンプライアンスを引き起こしました。

- 2025年9月:Jason Furniture(杭州)は、中部ジャワのスマランに1億5,680万米ドル(11億人民元)を投資して新生産拠点を設立すると発表し、2025年第3四半期に起工式を行い、4年間の建設期間と段階的な生産立ち上げを経て、完成後3年で年間売上高が25億人民元を超える完全稼働を目指します。これは、24億人民元(12億米ドル)の2024年海外売上高を生み出した既存の米国、メキシコ、ベトナム工場を超えて拡大する同社にとって、貿易環境リスクを軽減し海外顧客の需要を満たすためのものです。

インドネシア家庭用家具市場レポートの調査範囲

家具とは、作業や生活に適した部屋やスペースで使用される可動式の物品です。調査範囲には、住宅、商業、ホスピタリティ、その他の用途で使用される家具が含まれます。

インドネシア家庭用家具市場レポートは、製品タイプ(リビングルーム・ダイニングルーム家具、寝室家具、キッチン家具、ホームオフィス家具、バスルーム家具、アウトドア家具、その他の家具)、素材(木材、金属、プラスチック・ポリマー、その他)、価格帯(エコノミー、ミドルレンジ、プレミアム)、流通チャネル(ホームセンター、専門家具店、オンライン、その他の流通チャネル)、および地域(ジャワ島、スマトラ島、カリマンタン、スラウェシ島、バリ島・ヌサトゥンガラ、パプア・マルク)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| リビングルームおよびダイニングルーム家具 |

| 寝室家具 |

| キッチン家具 |

| ホームオフィス家具 |

| バスルーム家具 |

| アウトドア家具 |

| その他の家具 |

| 木材 |

| 金属 |

| プラスチックおよびポリマー |

| その他 |

| エコノミー |

| ミドルレンジ |

| プレミアム |

| ホームセンター |

| 専門家具店 |

| オンライン |

| その他の流通チャネル |

| ジャワ島 |

| スマトラ島 |

| カリマンタン |

| スラウェシ島 |

| バリ島およびヌサトゥンガラ |

| パプアおよびマルク |

| 製品別 | リビングルームおよびダイニングルーム家具 |

| 寝室家具 | |

| キッチン家具 | |

| ホームオフィス家具 | |

| バスルーム家具 | |

| アウトドア家具 | |

| その他の家具 | |

| 素材別 | 木材 |

| 金属 | |

| プラスチックおよびポリマー | |

| その他 | |

| 価格帯別 | エコノミー |

| ミドルレンジ | |

| プレミアム | |

| 流通チャネル別 | ホームセンター |

| 専門家具店 | |

| オンライン | |

| その他の流通チャネル | |

| 地域別 | ジャワ島 |

| スマトラ島 | |

| カリマンタン | |

| スラウェシ島 | |

| バリ島およびヌサトゥンガラ | |

| パプアおよびマルク |

レポートで回答される主要な質問

インドネシア家庭用家具市場の2031年までの規模と予測成長率は?

インドネシア家庭用家具市場規模は2031年までに63億2,000万米ドルに達し、2026〜2031年にかけてCAGR 4.19%で成長する見込みです。

インドネシアでリードしている製品カテゴリーと最も速く成長しているカテゴリーはどれですか?

リビングルームおよびダイニングルームが2025年の収益シェアの31.00%でトップとなり、寝室家具は2031年にかけてCAGR 4.95%で最も速く成長すると予測されています。

物流改革はインドネシア全土の家具流通をどのように形成していますか?

国家物流エコシステム(NLE)は主要港での通関時間と処理コストを削減し、二次・東部地域へのフラットパック家具の実行可能な配送リーチを向上させました。

インドネシアの家具需要でどの素材が主流ですか?

木材はSVLK/FLEGT合法性保証に支えられて2025年の収益の61.70%を占め、プラスチックおよびポリマーラインはフラットパックとラストマイルの優位性により最も速く拡大しています。

インドネシアの家具需要にどの地域が最も貢献していますか?

ジャワ島は製造クラスターと小売密度により2025年の収益の57.80%でトップとなり、パプアおよびマルクはCAGR 5.55%で最も速く成長すると見込まれています。

補助付き住宅プログラムは家具販売にどのような影響を与えますか?

FLPPのもとでの融資は初めての住宅入居を増加させ、プロジェクトクラスター周辺のリビング、寝室、収納カテゴリーを押し上げる必需品家具購入の波を生み出しています。

最終更新日: