インドネシア硬質プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

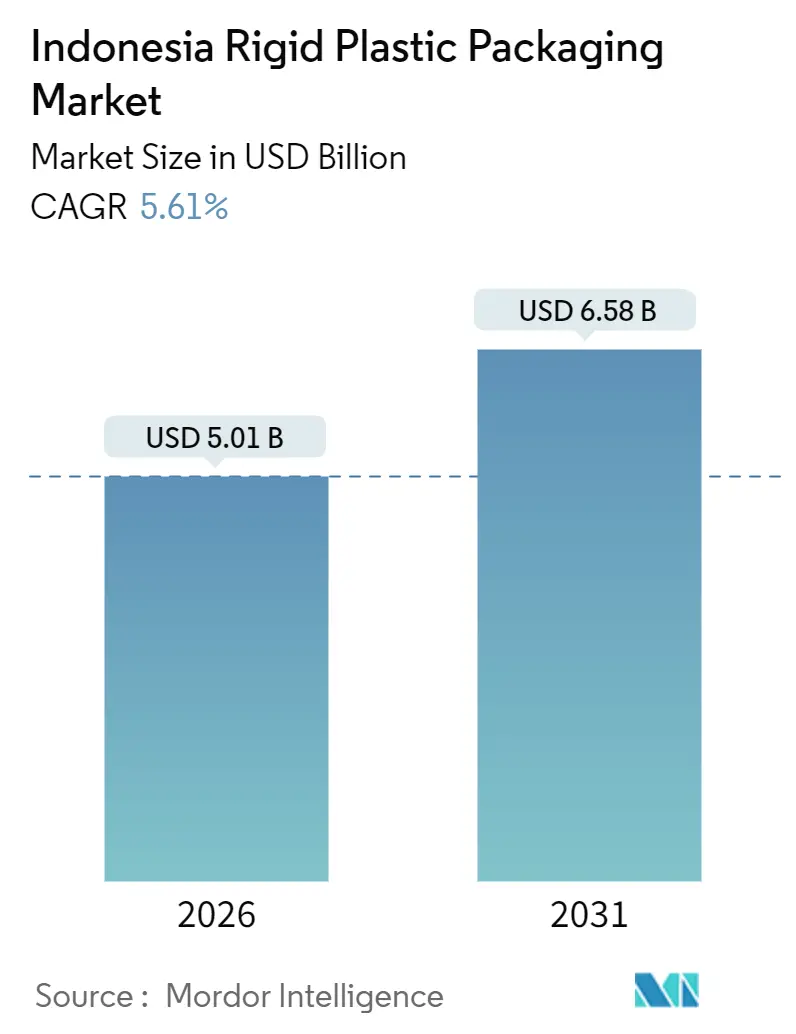

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 6.58 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

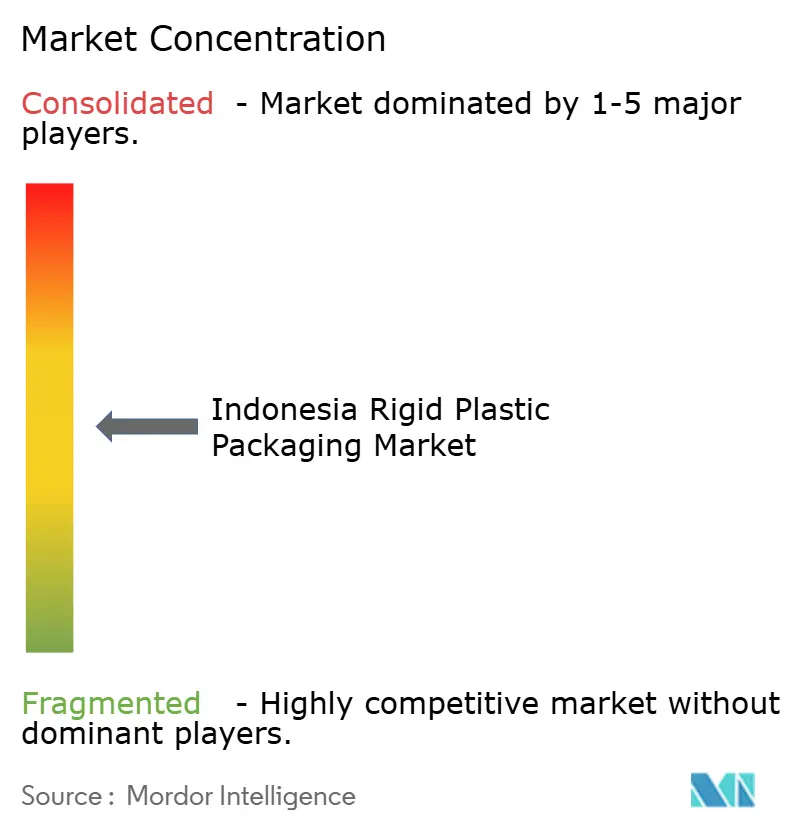

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア硬質プラスチック包装市場分析

インドネシア硬質プラスチック包装市場規模は2026年に50億1,000万米ドルとなり、予測期間中に年平均成長率5.61%で拡大し、2031年までに65億8,000万米ドルに達する見込みです。都市化率がすでに57%を超え、中間層人口が1億3,500万人に迫る人口動態の成長が、包装食品および飲料消費における二桁成長を支えており、これらが硬質包装の大部分を吸収しています。小売業の集約化とラストマイルのeコマース物流は、改ざん防止クロージャー、耐衝撃性ボトル、バーコード対応ラベルに対する技術的要求水準を高め、コンバーターを高精度射出成形およびストレッチブロー成形へと誘導しています。ブランドオーナーはポリエチレンテレフタレート(PET)フォーマットの軽量化を急速に進めています。メーカーがポストコンシューマー樹脂ブレンドの実験を行い、2030年に予定される30%再生材含有義務に対応するため、プリフォーム重量は2023年以降15%減少しています。一方、Chandra Asri Petrochemicalの生産能力増強と、Indorama Ventures IndonesiaによるPETデボトルネッキングへの1億米ドルの投資が、樹脂輸入への依存を低減し、原料価格の急騰を緩和しています。

主要レポートのポイント

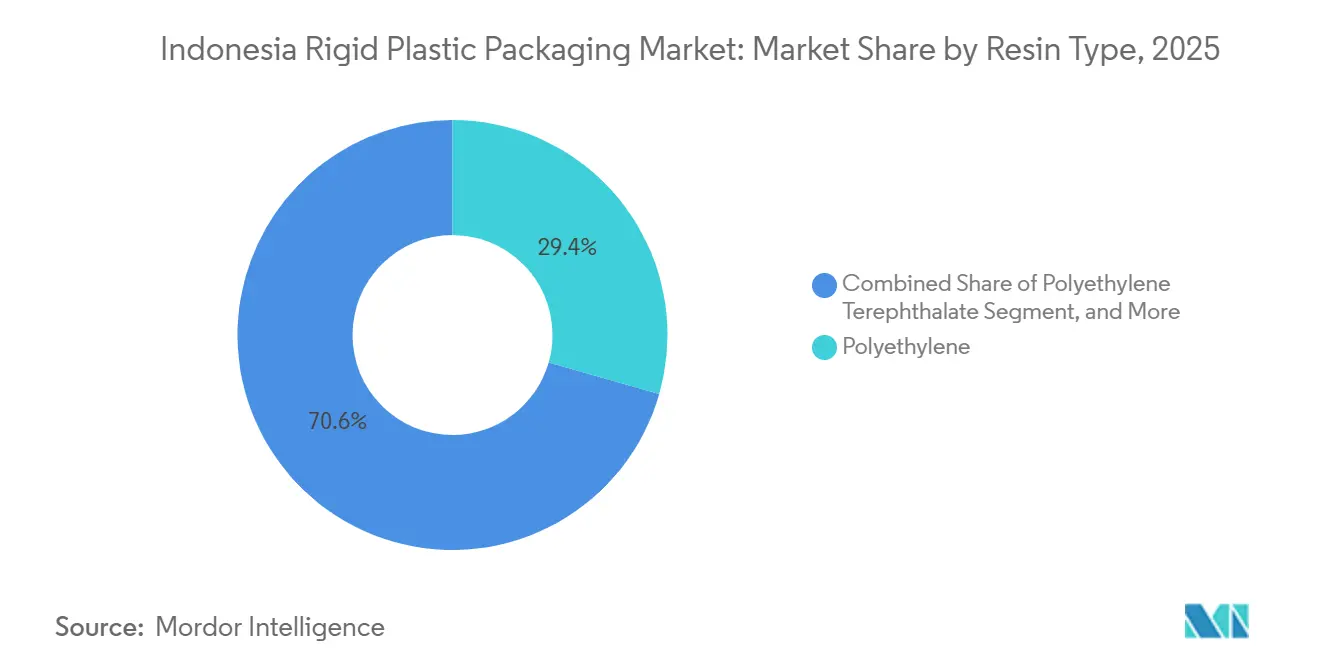

- 樹脂タイプ別では、ポリエチレンが2025年のインドネシア硬質プラスチック包装市場シェアの29.43%を占め、PETは2031年にかけて年平均成長率5.94%で成長すると予測されています。

- 製品タイプ別では、ボトル・瓶が2025年の売上高の45.65%をリードし、キャップ・クロージャーは2031年にかけて年平均成長率6.32%で最も速く成長する見込みです。

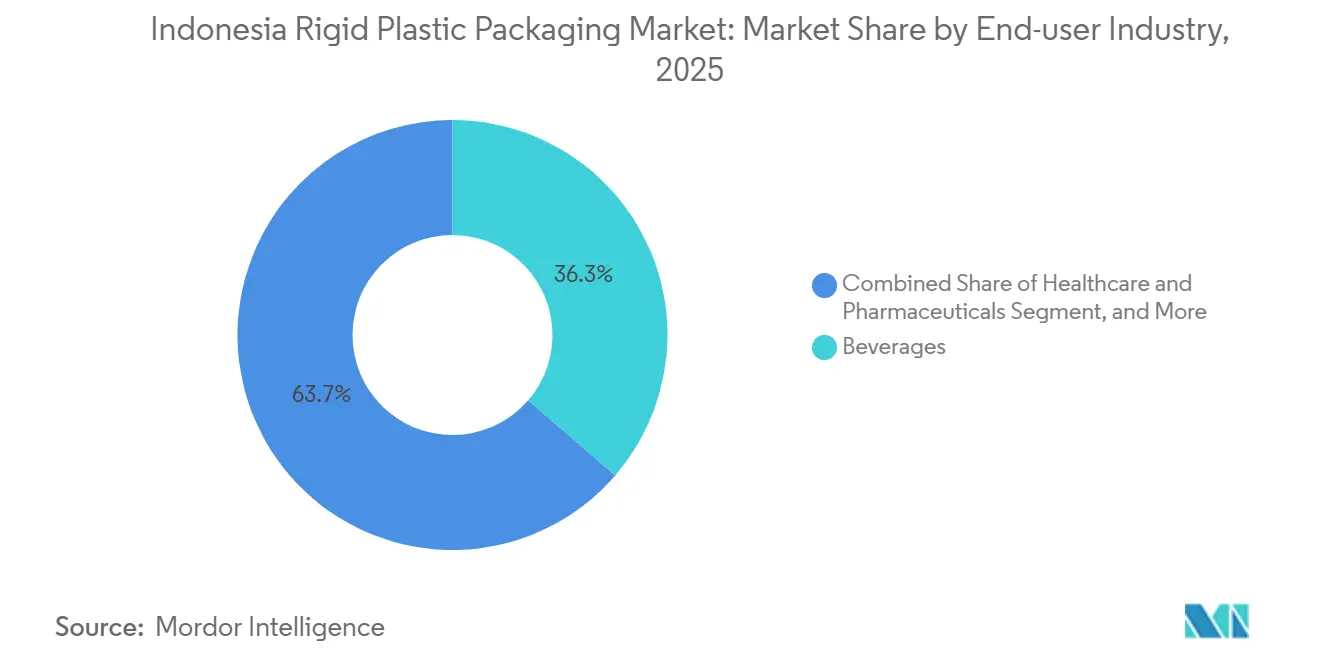

- エンドユーザー産業別では、飲料が2025年の需要の36.34%を占め、ヘルスケア・医薬品が2031年にかけて年平均成長率5.87%で最も高い成長率を記録すると予測されています。

- 製造プロセス別では、射出成形が2025年のインドネシア硬質プラスチック包装市場規模の25.77%を占め、熱成形は2031年にかけて年平均成長率6.55%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア硬質プラスチック包装市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 包装食品・飲料消費の増加 | +1.8% | ジャワ島、スマトラ島、カリマンタン島の都市部 | 中期(2~4年) |

| 都市部中間層の購買力向上 | +1.5% | 全国主要都市圏 | 長期(4年以上) |

| 近代的小売・eコマースチャネルの拡大 | +1.2% | 第2・第3層都市 | 短期(2年以内) |

| ガラスに対する軽量PETの選好 | +0.9% | 飲料中心に全国規模 | 中期(2~4年) |

| 国内石油化学生産能力拡大への優遇措置 | +0.6% | チレゴンおよびメラク工業地帯 | 長期(4年以上) |

| ブランド主導の詰め替え可能硬質包装パイロット事業 | +0.3% | ジャカルタ、バリ、スラバヤ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

包装食品・飲料消費の増加

インドネシアの包装食品支出は2023年の414億米ドルから2028年には推定667億米ドルに成長すると予測されており、HDPE製乳製品ボトル、ポリプロピレン製スナック瓶、PET製飲料容器への需要を牽引しています。加工食品への一人当たり支出は2024年から2025年にかけて12%増加しており、共働き世帯が賞味期限の長い利便性の高い製品を求めるようになっています。ボトル入り飲料水だけで2024年に30万トンのPETを消費し、炭酸飲料がさらに20万トンを加え、合計でPET使用量の半分を占めています。ファストフードレストランは薄肉トレイと改ざん防止蓋を使用しており、熱成形トレイの採用を促進しています。ウェットマーケットからスーパーマーケットへの移行は、硬質プラスチックが食品安全と同等であるという消費者認識を強化しており、このトレンドは国家食品医薬品監督管理庁の表示規則によって支持されています。

都市部中間層の購買力向上

年収5,000~15,000米ドルの世帯は2030年までに1億3,500万人に達し、低所得層と比較して3倍以上のブランド包装品を購入しています。[1]国際通貨基金、「インドネシアスタッフ総括声明」、imf.org 一人当たりGDPは2024年に4,925米ドルに達し、持続的な5%の経済成長が、硬質フォーマットで包装された化粧品、プレミアム飲料、パーソナルケア用品の裁量的購買を促進しています。

近代的小売・eコマースチャネルの拡大

近代的小売店舗数は2020年の41,000店から2025年には52,000店に増加すると見込まれており、AlfamartとIndomaretは合計で40,000店以上を運営しています。[2]インドネシア小売業者協会、「近代的小売業ランドスケープレポート2024年」、aprindo.org 統一された棚構造により、サプライヤーはボトルの高さとトレイのフットプリントを標準化せざるを得なくなり、フレキシブル包装より硬質包装が優位となっています。2024年の小売売上高に占めるeコマースの浸透率23%が、耐衝撃性ボトルと改ざん防止クロージャーへの需要を高めています。2024年に稼働したDanone-AQUAの高速パレタイジングラインは、破損率を2.1%から0.4%に削減し、逆物流コストを35%削減しており、自動化がインドネシア硬質プラスチック包装市場をいかに強化するかを示しています。

ガラスに対する軽量PETの選好

600mlボトルのPETボトルの平均重量は2020年から2024年にかけて28gから23.8gに減少し、1本当たり樹脂コストが0.02米ドル、トラック1台当たりの輸送燃料が8%節約されました。[3]コカ・コーラ社、「インドネシアにおける再生PETボトル」、coca-colacompany.com Coca-Cola Amatilは2024年11月に100%再生PETボトルを導入し、6ヶ月以内にバージン樹脂を12,000トン代替しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブル包装との競合 | -0.7% | スナック食品・調味料セグメント | 短期(2年以内) |

| 原油由来樹脂価格の変動 | -1.1% | 全国規模 | 短期(2年以内) |

| 単一使用プラスチックに対する州レベルの禁止措置 | -0.5% | バリ、ジャカルタ、ボゴール | 中期(2~4年) |

| ポストコンシューマー再生インフラの未整備 | -0.4% | 農村部および離島地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原油由来樹脂価格の変動

ポリエチレンおよびポリプロピレンのコストは3ヶ月のタイムラグを伴いブレント原油に連動しており、コンバーターは1バレル当たり15米ドルの変動にさらされ、利益率が最大6ポイント圧縮される可能性があります。東南アジアのポリプロピレンは2024年12月にCFRベースで1トン当たり930~970米ドルで取引されており、原油が10米ドル上昇するごとにナフサコストが1トン当たり7米ドル上昇し、60日払い条件で操業するプラントの収益性を侵食します。2025年の天然ガス価格急騰により、エチレンクラッカーは生産量を12%削減せざるを得なくなり、樹脂供給が逼迫し、インドネシア硬質プラスチック包装市場の顧客への納期が乱れました。

単一使用プラスチックに対する州レベルの禁止措置

バリ、ジャカルタ、ボゴールは使い捨て袋とスチロールフォームを規制しており、514の地区にわたる複雑なコンプライアンスの複合体を形成しています。ジャカルタの1袋当たり200ルピアの課税は2024年に110万米ドルの収入をもたらしましたが、ミニマーケットのコンプライアンス率は40%にとどまっています。西ジャワ州の禁止草案は4,900万人の住民に影響を与える可能性があり、コンバーターを詰め替え可能またはコンポスタブルフォーマットへと誘導していますが、これらは多くの場合、流通コストが1リットル当たり0.15米ドル増加します。国家デポジット返却制度の欠如と限られた廃棄物収集カバレッジにより、定期収集が届く都市世帯は68%にとどまり、循環経済への移行が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエチレンが数量を牽引、PETがイノベーションを推進

ポリエチレンは2025年のインドネシア硬質プラスチック包装市場シェアの29.43%を占め、洗剤ボトルや乳製品容器に使用される高密度グレードが貢献しています。高密度ポリエチレン単独で2024年に家庭用化学品および工業用化学品の需要21万トンに対応しました。ポリエチレンテレフタレートは2031年にかけて5.94%成長すると予測されており、樹脂の中で最も高い成長率となっており、すでに年間30万トンを消費するボトル入り飲料水の受注に支えられています。Indorama Venturesが進行中のデボトルネッキングにより、2026年までに国内食品グレードPET生産能力が15万トン増加し、輸入依存を緩和し、ボトルtoボトルリサイクルを促進します。

インドネシア硬質プラスチック包装市場のコンバーターは、ポリエチレン供給の約40%、ポリプロピレン供給の32%をChandra Asri Petrochemicalに依存しており、価格を安定させる一方で交渉力を制限する準寡占状態を形成しています。軽量化は依然として重要な競争上のレバーであり、PT Berlinaが2023年から2024年にかけてプリフォーム重量を15%削減したことで、4,200トンの樹脂と主要飲料顧客向けに840万米ドルを節約し、エンジニアリングの向上が顧客維持に直接影響することを示しています。

製品タイプ別:ボトルが優位、クロージャーが加速

ボトル・瓶は2025年の売上高の45.65%を生み出し、PET製飲料ボトル単独で28%を占めています。キャップ・クロージャーは最も成長が速く、チャイルドレジスタント仕様やスポーツキャップが規制上・マーケティング上の必需品となるにつれ、2031年にかけて年率6.32%で拡大する見込みです。Indo Cap Closuresが2024年に設置した新しい圧縮成形ラインにより、クロージャー生産能力が年間20億個に引き上げられ、医薬品顧客がISO 15378のトレーサビリティ規則を満たすことが可能になります。

インドネシア硬質プラスチック包装市場のプレーヤーはトレイおよびコンテナのイノベーションにも注力しています。熱成形ポリプロピレントレイの重量は12gで、射出成形品の18gと比較して1個当たり0.04米ドルのコスト優位性があり、ファストフードレストランや調理済み食品ブランドに訴求しています。中間バルクコンテナとドラム缶は製品売上高の9%を占め、工業用化学品や潤滑油に対応しており、パレットやクレートなどのニッチ品目が残りの7%を占めています。

エンドユーザー産業別:飲料がリード、ヘルスケアが急成長

飲料は2025年の硬質包装市場の36.34%を占め、ボトル入り飲料水、炭酸飲料、飲料用茶・コーヒーが含まれます。一人当たりボトル入り飲料水使用量は2024年に28リットルに達し、年率6%で増加しており、PETへの安定した需要を約束しています。2031年にかけて5.87%成長すると予測されるヘルスケア・医薬品は、オートクレーブ対応ポリプロピレンバイアルと改ざん防止HDPE製ボトルに依存しています。特筆すべきは、Kalbe Farmaだけで2024年に8,000トンの硬質容器を調達したことです。

食品用途は、ポリプロピレン製菓子瓶とHDPE製乳製品ボトルに牽引され、市場需要の相当なシェアを占めました。

製造プロセス別:射出成形がリード、熱成形が台頭

射出成形は2025年のインドネシア硬質プラスチック包装市場規模の25.77%を占め、クロージャーおよび医薬品バイアルにおける精度とサイクルタイム効率が評価されています。しかし熱成形は、ブランドが樹脂使用量を20~25%削減する薄肉トレイを追求するにつれ、2031年にかけて6.55%で最も速く成長する見込みです。PT Hokkan Deltapackの2024年熱成形ラインはファストフードチェーン向けに1日40万枚のトレイを生産しており、規模の優位性を示しています。

押出成形とストレッチブロー技術に分かれるブロー成形は、PETボトルとHDPEコンテナに対応することで23%のシェアを維持しました。圧縮成形は厚肉クロージャーをカバーし、押出成形は中間バルクコンテナで優位を占めています。Indoramaのサーボ駆動ストレッチブロー成形機など自動化のアップグレードにより、エネルギー使用量が18%削減され、変換歩留まりが向上し、1990年代の油圧機械を使用する小規模地域コンバーターに対する資本集約的な参入障壁を強化しています。

地域分析

ジャワ島はチレゴンとメラクの密集した人口と統合された石油化学クラスターにより、インドネシア硬質プラスチック包装市場需要の58%を占めています。ジャカルタ、スラバヤ、バンドゥンがこの数量を支え、Chandra Asriのクラッカーへの近接性が安定した樹脂供給と短い納期サイクルを確保しています。スマトラ島は22%を占め、メダンと周辺のパーム油ハブが加工化学品向けの硬質HDPE製ドラム缶を必要としています。島間輸送の非効率性により、ジャワ島からマカッサルにPETボトルを供給する際に1本当たり0.03米ドルが加算され、地域プラント投資を促進しています。

カリマンタン島とスラウェシ島を合わせると12%を占めています。東カリマンタンの石炭採掘センターは中間バルクコンテナに依存しており、マカッサルの成長する都市基盤が飲料ボトルとパーソナルケア瓶への需要を牽引しています。バリ島は人口規模は小さいものの、観光業がボトル入り飲料水とテイクアウト食品の販売を促進するため、一人当たり包装集約度が全国平均を40%上回っています。パプア、マルク、ヌサトゥンガラを含む東部諸州は、物流の分散と低所得によりフレキシブルパウチが好まれるため、わずか6%にとどまっています。

近代的小売業者がジャワ島外での店舗開設を加速させており、コンバーターはサテライトプラントの検討を迫られています。PT Solusi Prima Packagingが予定するバリクパパンのブロー成形拠点はこの動向を反映しており、東カリマンタンの顧客向け輸送コストを3分の1削減する見込みです。廃棄物収集カバレッジは都市部以外では依然として不均一であり、ポストコンシューマー樹脂の供給を制限し、30%再生材含有義務へのコンプライアンスを複雑にしています。この障壁は、離島での自治体収集率が70%を超えるまで続くと見られます。

競合状況

上位5社のコンバーターが2025年のインドネシア硬質プラスチック包装市場売上高の42%を占め、残りの58%を200社以上の中小プレーヤーが分け合っています。上流では、Chandra Asriがポリエチレンの40%とポリプロピレンの32%を支配しており、下流の価格形成を左右する原料ボトルネックを形成しています。Shellのシンガポール製油所の買収により、110万トンのクラッカーが追加され、2026年に統合が完了すれば地域の不足を補い、樹脂価格を安定させる可能性があります。

競合戦略は軽量化、再生材含有の統合、自動化を中心に展開されています。PT Berlinaの4,200トンのPET削減プログラムはコカ・コーラとの複数年契約更新を確保しました。Indorama VenturesのPET拡張への1億米ドルの投資は、バージン材のデボトルネッキングとボトルtoボトルリサイクルを組み合わせ、飲料ブランドがトレーサビリティのためにサプライチェーンを監査できるようにしています。サーボ駆動射出プレスと協働ロボットが普及しており、PT Hasil Raya Industriesは2024年の自動化改修後に労務コストを28%削減し、1990年代の油圧機械を使用する小規模地域コンバーターに対するマージン優位性を拡大しています。

医薬品コールドチェーンバイアルと詰め替え可能パーソナルケアボトルにはホワイトスペースの機会が残っています。しかし、ISO 15378認証の取得とクリーンルームの設置には、多くの小規模コンバーターが資金調達できない設備投資が必要です。廃棄物管理スタートアップが再生材含有目標を達成するための原料を供給していますが、ジャワ島を超えた規模拡大はまだ実現できておらず、離島は依然として十分なサービスを受けていません。その結果、地域の専門業者が付加価値の高い分野に移行するか、地理的な拡大と生産能力を求める大手多国籍企業の買収対象となるかという、緩やかな業界再編が進む状況となっています。

インドネシア硬質プラスチック包装産業のリーダー企業

PT. Indorama Ventures Indonesia

PT. Berlina Tbk

PT Indo Tirta Abadi

Indo Cap Closures

PT.Solusi Prima Packaging

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Indorama Ventures Indonesiaは、プルワカルタのPETプラント隣接地にボトルtoボトルリサイクルユニットの建設を開始しました。2026年第4四半期までに年間3万トンのポストコンシューマー樹脂を処理する予定です。

- 2025年9月:コンビニエンスストア大手のIndomaretは、全国に1,500店舗を追加出店する計画を発表しました。これにより、硬質プラスチックで包装された飲料、パーソナルケア用品、OTC医薬品の棚スペースが拡大します。

- 2024年11月:Coca-Cola Amatil Indonesiaは、コカ・コーラ、スプライト、ファンタのラインに100%再生PETボトルを導入し、6ヶ月でバージンPET輸入量を12,000トン削減しました。

- 2024年10月:Indorama Ventures Indonesiaは、PET生産能力を年間15万トン拡大するために1億米ドルを投資することを決定し、2026年第2四半期の稼働を目指しています。

インドネシア硬質プラスチック包装市場レポートの調査範囲

本調査は、食品、フードサービス、飲料、ヘルスケア、パーソナルケア、化粧品、産業、建設、自動車など、さまざまなエンドユーザー産業における硬質プラスチック包装材料の需要を追跡しています。硬質プラスチックは、ポリエチレン、ポリプロピレン、ポリ塩化ビニル、ポリエチレンテレフタレート、バイオプラスチックなど、包装する製品の種類に応じて異なるグレードおよび異なる材料の組み合わせが使用されます。

インドネシア硬質プラスチック包装市場レポートは、樹脂タイプ(ポリエチレン、PET、ポリプロピレン、ポリスチレン、その他の樹脂タイプ)、製品タイプ(ボトル・瓶、トレイ、キャップ・クロージャー、IBC、ドラム缶、その他の製品タイプ)、エンドユーザー(食品、飲料、ヘルスケア、化粧品、産業、建設、その他のエンドユーザー産業)、製造プロセス(射出成形、ブロー成形、熱成形、圧縮成形、押出成形、その他の製造プロセス)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | |

| 直鎖状低密度ポリエチレン(LLDPE) | |

| ポリエチレンテレフタレート | |

| ポリプロピレン | |

| ポリスチレンおよびEPS | |

| その他の樹脂タイプ |

| ボトル・瓶 |

| トレイ・コンテナ |

| キャップ・クロージャー |

| 中間バルクコンテナ(IBC) |

| ドラム缶 |

| その他の製品タイプ |

| 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | |

| 食肉・家禽・水産物 | |

| その他の食品タイプ | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| 化粧品・パーソナルケア | |

| 工業用化学品 | |

| 建設 | |

| その他のエンドユーザー産業 |

| 射出成形 |

| ブロー成形 |

| 熱成形 |

| 圧縮成形 |

| 押出成形 |

| その他の製造プロセス |

| 樹脂タイプ別 | ポリエチレン | 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE) | ||

| 直鎖状低密度ポリエチレン(LLDPE) | ||

| ポリエチレンテレフタレート | ||

| ポリプロピレン | ||

| ポリスチレンおよびEPS | ||

| その他の樹脂タイプ | ||

| 製品タイプ別 | ボトル・瓶 | |

| トレイ・コンテナ | ||

| キャップ・クロージャー | ||

| 中間バルクコンテナ(IBC) | ||

| ドラム缶 | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | 菓子・砂糖菓子 |

| 乳製品・冷凍食品 | ||

| 食肉・家禽・水産物 | ||

| その他の食品タイプ | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 化粧品・パーソナルケア | ||

| 工業用化学品 | ||

| 建設 | ||

| その他のエンドユーザー産業 | ||

| 製造プロセス別 | 射出成形 | |

| ブロー成形 | ||

| 熱成形 | ||

| 圧縮成形 | ||

| 押出成形 | ||

| その他の製造プロセス | ||

レポートで回答される主要な質問

インドネシア硬質プラスチック包装市場の現在の価値はいくらですか?

市場は2026年に50億1,000万米ドルと評価されており、2031年までに65億8,000万米ドルに達すると予測されています。

インドネシアの硬質包装において最も成長が速い樹脂はどれですか?

ポリエチレンテレフタレート(PET)は、ボトル入り飲料水需要の急増により、2031年にかけて年率5.94%で成長すると予測されています。

州レベルのプラスチック禁止措置は包装サプライヤーにどのような影響を与えていますか?

バリ、ジャカルタ、ボゴールでの禁止措置により、コンバーターは詰め替え可能または再生材含有フォーマットへの移行を迫られ、コンプライアンスの複雑さとコストが増大しています。

最も高い成長ポテンシャルを示すエンドユーザーセクターはどこですか?

ヘルスケア・医薬品は、国民皆保険の普及により医薬品へのアクセスが拡大するにつれ、年平均成長率5.87%で拡大すると予測されています。

シェアを拡大している製造プロセスはどれですか?

熱成形は、材料を最大25%節約する薄肉食品トレイに牽引され、年率6.55%で進展しています。

インドネシアの硬質プラスチック包装サプライヤー基盤はどの程度集中していますか?

上位5社のコンバーターが売上高の約42%を支配しており、ニッチプレーヤーが競争できる余地のある中程度の集中度を示しています。

最終更新日: