オランダ段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

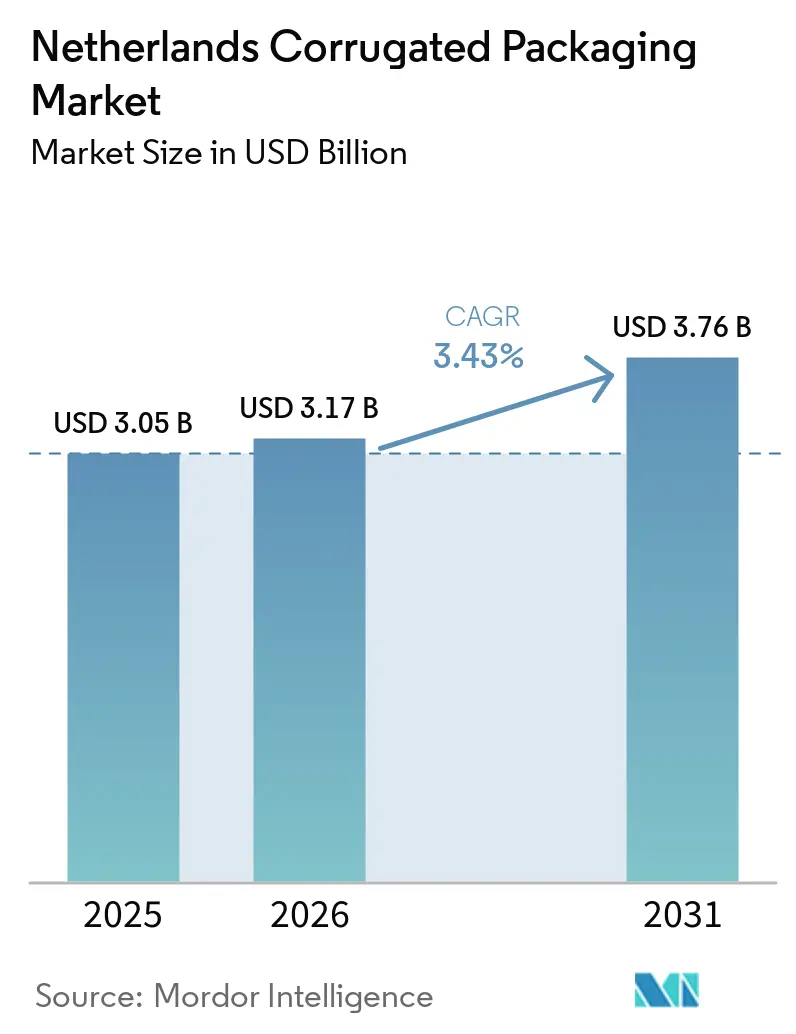

| 基準年の市場規模 (2025) | 3.05 十億米ドル |

| 市場規模 (2026) | 3.17 十億米ドル |

| 市場規模 (2031) | 3.76 十億米ドル |

| 成長率 (2026 - 2031) | 3.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ段ボール包装市場分析

オランダ段ボール包装市場規模は、2025年の30億5,000万米ドル、2026年の31億7,000万米ドルから2031年には37億6,000万米ドルへと拡大し、2026年から2031年にかけて年平均成長率3.43%を記録する見込みです。小包取扱量の着実な増加、循環経済に関する規制強化、および自動化プログラムへの重点投資が全体的な成長を支えていますが、繊維・電力コストの変動による利益率圧迫により、コンバーターは規模拡大を超えた付加価値カスタマイズへの転換を迫られています。Eコマースが引き続き需要の中核を担う一方、医薬品、化粧品、プレミアム生鮮農産物チャネルは、トレーサビリティおよび耐湿性に関する要件の厳格化を背景に、より速いペースで拡大しています。デジタルインクジェット印刷機、マイクロフルート、セミケミカル中芯により、軽量かつ高グラフィック品質の包装が実現し、コンバーターはリサイクル適性を損なうことなく増加する小ロット受注を取り込むことが可能となっています。一方、大型フルフィルメントセンターにおけるリサイクルライナーボードへのミル転換と適正サイズ化投資の進展が、リサイクル繊維およびオンデマンドボックス形式へのシフトを加速させています。

主要レポートのポイント

- エンドユーザー別では、Eコマースフルフィルメントセンターが2025年のオランダ段ボール包装市場シェアの26.16%を占めました。

- 印刷技術別では、デジタルインクジェット印刷セグメントのオランダ段ボール包装市場規模は2031年まで年平均成長率5.38%で拡大する見込みです。

- 壁構造別では、シングルウォールボードが2025年のオランダ段ボール包装市場シェアの60.70%を占めました。

- フルート別では、Eフルートセグメントのオランダ段ボール包装市場規模は2031年まで年平均成長率5.20%で拡大する見込みです。

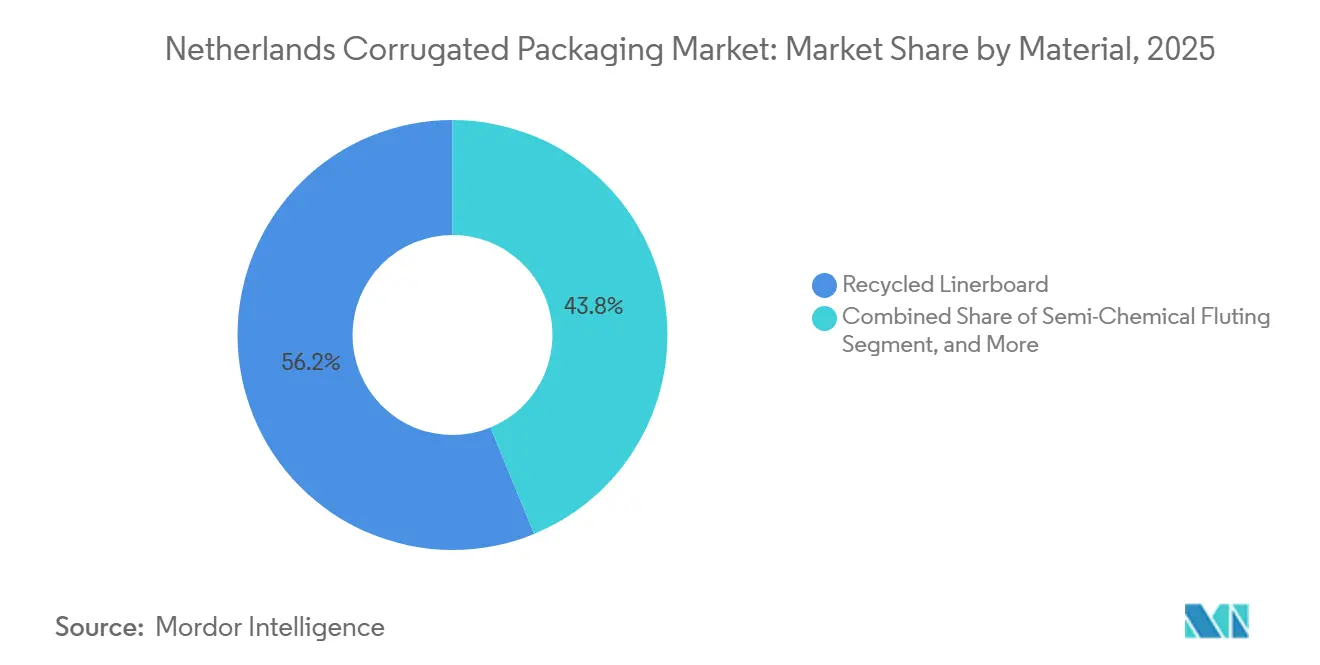

- 素材別では、リサイクルライナーボードが2025年のオランダ段ボール包装市場シェアの56.20%を占めました。

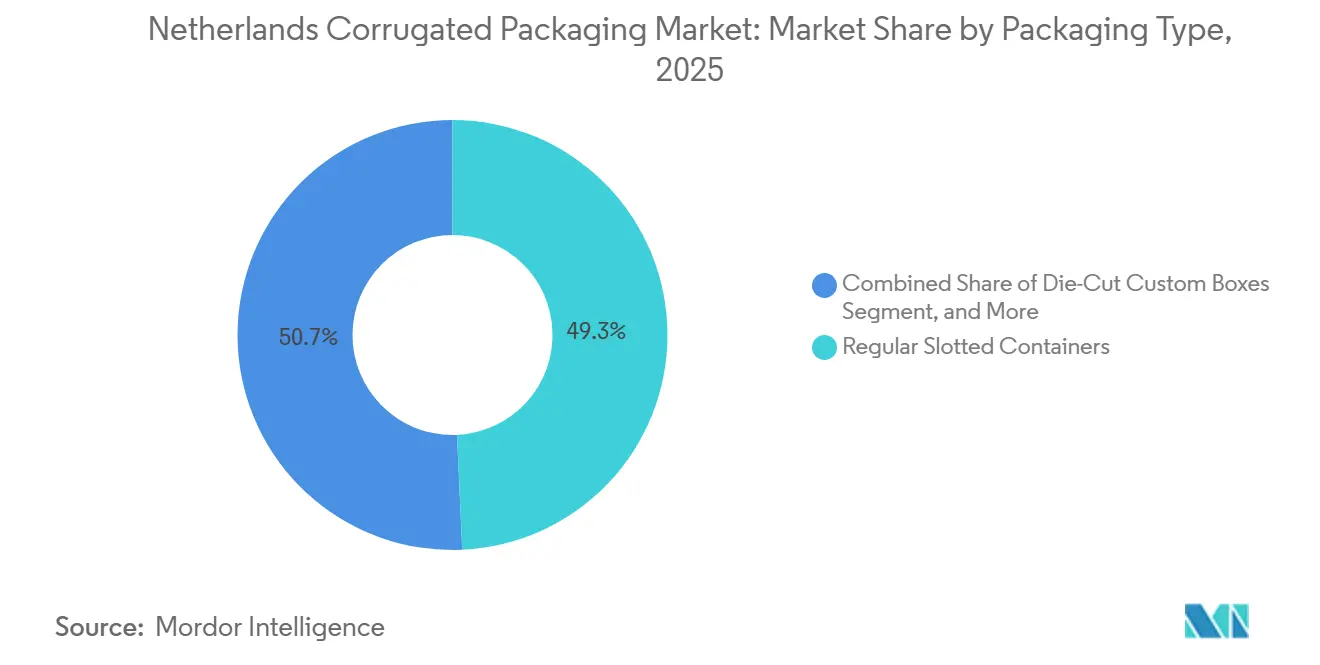

- 包装タイプ別では、ダイカットカスタムボックスセグメントのオランダ段ボール包装市場規模は2031年まで年平均成長率4.64%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ段ボール包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| Eコマース小包取扱量の急増 | +1.20% | 国内全域、ランドスタット物流ハブ | 短期(2年以内) |

| 持続可能な繊維系包装への需要拡大 | +0.90% | 国内全域、EU PPWR準拠 | 中期(2〜4年) |

| オランダのボックス工場における自動化投資 | +0.60% | ノールトブラバント州およびヘルデルラント州 | 中期(2〜4年) |

| 高性能包装を必要とするプレミアム農産物輸出 | +0.50% | ドイツ、英国、スカンジナビア向け輸出回廊 | 長期(4年以上) |

| 棚対応段ボールソリューションへの小売シフト | +0.30% | 国内全域、大手食料品チェーン | 中期(2〜4年) |

| 循環経済包装に対する政府インセンティブ | +0.20% | 国内全域、Verpact 拡大生産者責任 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマース小包取扱量の急増

小包配送数は急増しているものの、運送業者はアルゴリズムによる適正サイズ化を導入して1小包あたりの段ボール使用量を削減しており、コンバーターは迅速なカスタム印刷対応と低最小発注数量による差別化を迫られています。[1]PostNL、「2024年サステナビリティレポート:小包配送と包装最適化」、postnl.nl アムステルダム、ロッテルダム、ユトレヒトのフルフィルメントハブは4時間以内の補充対応をますます求めており、リアルタイムスケジューリングシステムと1,200dpiの可変グラフィック対応デジタル印刷機を備えた工場が優位に立っています。EU再生材含有率規制も水性インクの採用を加速させており、溶剤系システムを排除しつつ印刷の鮮明さを維持しています。

持続可能な繊維系包装への需要拡大

包装および包装廃棄物規制は非リサイクル性ラミネートを禁止し、2029年までに90%の回収率を義務付けており、複合グレードを排除するとともにFSC認証の高再生材ボードへの需要を押し上げています。[2]欧州委員会、「包装および包装廃棄物規制」、environment.ec.europa.eu 花卉輸出業者は現在、認証済み段ボールを必要としており、リサイクルライナー受注の二桁増加を促しています。セミケミカルパワーフルートは、冷蔵食品の湿潤強度基準を満たしながら新たな規制要件にも対応する軽量オプションを提供しています。

オランダのボックス工場における自動化投資

新型BHSコルゲーターおよびロボット式フォルダーグルアーにより段取り替え時間が15分未満に短縮され、500ユニットの採算性ある生産が可能となり、1ライン当たりの年間スループットが二桁台で向上しています。[3]VPK Group、「VPKがエレンボーデヘムに新型コルゲーターを導入」、vpkgroup.com MESソフトウェアと連携した自動高層倉庫がリール供給、印刷スケジュール、パレット出荷を同期させ、完成品在庫を削減するとともに付加価値サービス向けのフロアスペースを確保しています。1ライン当たり1,200万ユーロ(1,300万米ドル)を超える設備投資が業界再編を加速させており、国内生産能力が拡大する中でも工場数は減少しています。医薬品顧客はエンドツーエンドのトレーサビリティを要求しており、ISO 9001およびGDPデジタルログが市場参入の前提条件となっています。その結果、オランダ段ボール包装市場では高速ハードウェアとデータ豊富なプロセス管理を融合させた事業者が優位に立ち、対応が遅れた独立系企業は買収または市場退出のリスクにさらされています。

高性能包装を必要とするプレミアム農産物輸出

年間360億ユーロ(400億米ドル)超相当のオランダ産野菜および切り花は、従来のフルートに大きな負荷をかける高湿度・低温条件下で輸送されています。バイオ樹脂処理を施したセミケミカル中芯は、長時間の湿気暴露後もエッジクラッシュ強度を維持し、欧州横断および大西洋横断ルートでのパレット品質を確保します。マイクロフルートソリューションは風袋重量を5分の1以上削減し、航空貨物の経済性を改善するとともに、Royal FloraHollandのサステナブル包装イニシアチブが定める厳格なリサイクル適性規則を満たしています。コンバーターはまた、ISPM-15木材くん蒸遅延を回避する全段ボール製パレットボックスを採用し、スキポール空港および地域海港での通関を迅速化しています。[4]Mondi Group、「ProVantage段ボールソリューション」、mondigroup.com これらの技術的・規制的圧力が相まって、プレミアム農産物回廊におけるオランダ段ボール包装市場を拡大させ、コモディティ価格変動から隔離された差別化された収益源を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 古紙段ボール価格の変動 | -0.80% | 国内全域、グローバル繊維市場 | 短期(2年以内) |

| 国内製紙工場の生産能力逼迫 | -0.50% | 国内全域、統合型および商業コンバーター | 中期(2〜4年) |

| コンバージョンマージンに影響するエネルギーコストの上昇 | -0.40% | ガス依存型コルゲーター | 短期(2年以内) |

| 農産物分野における再利用可能プラスチックコンテナとの競合 | -0.30% | 短距離国内配送 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

古紙段ボール価格の変動

ロッテルダムにおける古紙段ボールコンテナ価格は2024〜2025年にかけてトン当たり80ユーロ(90米ドル)から140ユーロ(158米ドル)の範囲で推移し、財務部門がヘッジに苦慮する75%の原材料コスト変動幅をもたらしました。ミル統合を持たない商業コンバーターは30日払いの小売契約に割増料金を転嫁できず、価格がピークに達した際にEBITDAマージンが2ポイント超低下しました。在庫評価額の上昇が信用枠利用率を高める一方、貸し手がサステナビリティ連動コベナンツを厳格化したため、波及効果が運転資本の逼迫を増幅させました。統合グループはベネルクスのミル間で調達を集約することで打撃を和らげましたが、独立系企業は業界再編協議を加速させるか、消費トン数の少ない付加価値デジタル印刷案件へのニッチ転換を急ぎました。

国内製紙工場の生産能力逼迫

オランダのコンテナボードミルは国内需要の4分の3しか供給できず、コンバーターは2025年にトン当たり50ユーロ(56米ドル)に達したスポットプレミアムで年間約24万トンを輸入せざるを得ない状況です。スカンジナビアにおけるリサイクルライナーボードへの転換計画が一部の圧力を緩和しますが、バルト海の海上輸送混乱が断続的に供給を圧迫し、突発的なリードタイム延長を招いています。EU排出権取引制度はバージン繊維1トン当たり12ユーロ(13米ドル)を上乗せし、クラフトミルに高コストの炭素削減投資を促すことで新規設備投資の発表を抑制しています。生産能力の逼迫は年次価格交渉における買い手の交渉力を低下させ、ボックス工場はエネルギーおよび輸送費割増に連動した不利なインデクセーション条項を受け入れることを余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクル繊維の優位性の陰に隠れた特殊グレードの台頭

リサイクルライナーボードは2025年の出荷量の56.20%を占めました。Verpactの89%という回収率が豊富な原料を保証し、オランダ段ボール包装市場規模を循環型モデルにしっかりと固定しています。セミケミカルフルートはバイオ樹脂処理による湿潤強度指標の向上により年平均成長率5.28%を記録しており、輸出業者は圧縮破損リスクなしに重量を軽減することが可能です。バージンクラフトはFDA水準の清潔度を要求する医薬品および電子機器包装においてニッチを維持していますが、顧客はサステナビリティ認証を強化するためFSCラベルをますます指定するようになっています。マイクロコルゲートおよびソリッドファイバーグレードは化粧品マルチパックの需要に応えていますが、合計シェアは依然として3%未満にとどまっています。素材選択はエンドマーケットのリスク許容度にますます対応するようになっており、コンバーターは価格急騰や規制変化に対するヘッジとして原料を多様化しています。

航空輸送される花卉などの重量感応型チャネルは、長距離フライトでのパレット料金削減に直結する重量節約効果からセミケミカル中芯を好む一方、Eコマースハブはコスト目標を達成する高再生材ブレンドを受け入れています。リサイクル繊維のオランダ段ボール包装市場シェアの優位性は持続的と見られますが、特殊ブレンドは変動する古紙段ボールコストの相殺に役立つ価格プレミアムを獲得しています。統合ミルは同日スケジュール内でリサイクルとセミケミカルのレシピを切り替えられる適応型原料配合システムに投資しています。この柔軟性は、低コスト輸送カートンとプレミアム生鮮農産物トレーの両方を供給するジャストインタイムのボックス工場を支援します。予測期間を通じてリサイクルグレードが優位を維持しますが、利益プールは検証済みの耐湿性を持つエンジニアリング中芯へと移行します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

フルート種別:マイクロフルートが折りたたみカートン領域を侵食

Bフルートは2.5mmのプロファイルがクッション性とパレット積載密度のバランスを取る最適点として機能し、加工食品および飲料に最適であることから、2025年の市場の44.56%を占めました。Eフルートはブランドマネージャーが折りたたみカートンをリソグラフィ品質のマイクロコルゲートスリーブに置き換えるにつれて年平均成長率5.20%で加速しており、外装シッパーなしで小包ネットワークの過酷な条件に耐えます。高グラフィック化粧品の発売がこのトレンドを示しており、コンバーターは1.6mmボードに直接1,200dpiの画像を印刷し、リソグラフィラミネーションコストを回避しています。Aフルートの厚いプロファイルは、より軽い二重壁の組み合わせが低い輸送重量で同等の性能を発揮し、小売業者の脱炭素化スコアカードを満たすため、一桁台のシェアに後退しています。市場の勢いは、棚での訴求力と輸送保護を一工程で統合する薄型・高印刷精度プロファイルへと傾いています。

マイクロフルートに割り当てられるオランダ段ボール包装市場規模も増加しています。フルフィルメントセンターは空間効率の高いフラットなキューブを好み、緩衝材の使用量と運送業者の割増料金を削減するためです。棚対応義務を採用する小売業者は、事前に商品陳列された状態で届くマイクロフルートトレーを歓迎し、売り場での補充作業を削減しています。コンバーターは、厳格なダイカット見当精度に対応するためフルート高さ公差を±0.05mm以内に保持できる精密コルゲーターを追加することで利益を得ています。EフルートおよびFフルートの価格プレミアムは1平方メートル当たり0.15〜0.25ユーロ(0.16〜0.28米ドル)で、プロモーションSKUに典型的な小ロット受注を相殺するマージンとなっています。その結果、マイクロフルート対応能力はパーソナルケアまたは高級飲料アカウントへの入札における戦略的差別化要因となっています。

包装タイプ別:カスタマイズプレミアムがレギュラースロッテッドコンテナの優位性を侵食

レギュラースロッテッドコンテナは、自動フォルダーグルアーが標準サイズを比類ない単位コストで処理できるため、2025年の出荷額の49.28%を依然として占めています。しかし、開封動画が消費者の期待を複雑な内部フィット、プルタブ、印刷によるストーリーテリングへとシフトさせるにつれ、ダイカットカスタムボックスは年平均成長率4.64%を享受しています。Albert Heijnなどのチェーン向け棚対応包装は配送カートンを直接ディスプレイユニットに転換し、1パレット当たりの店内作業を二桁分の分数削減しています。コンバーターは、10分未満でジョブを切り替えられる高速セットフォルダーグルアーとCAD駆動のダイライブラリを組み合わせることでこのビジネスを獲得しています。ブランドが棚での美観向上とリターン対応ピールストリップのためにレギュラースロッテッドコンテナ単価の約3倍を支払う意欲を示すため、価格差は縮小しています。

オランダ段ボール包装市場において、ディスプレイユニットとラップアラウンドケースは市場シェアの18%を占め、飲料マルチパックがプラスチックリングキャリアを廃止するにつれて着実に成長しています。ファンフォールドシステムにより家具Eコマース事業者はオンデマンドで適正サイズの包装を生産することで長尾SKUの在庫を削減でき、包装タイプの境界をさらに曖昧にしています。パレットボックスは小さいながらも戦略的な6%のニッチを維持しており、国連認証や防湿バリアが必要な液体および園芸用土の大量輸送に好まれています。多様な包装形式により、コンバーターは幅広いボードストックと多工程仕上げを保有することを余儀なくされ、スケジューリングは複雑化しますが、アカウントごとのウォレットシェアは向上します。利益のリーダーシップは、高速レギュラースロッテッドコンテナの経済性とプレミアムダイカットの職人技の両方を習得することにかかっています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

壁構造別:軽量化と強度の両立によるダブルウォールの台頭

シングルウォール製品は、基本重量550gsm未満でほとんどの小包重量帯および食料品補充サイクルを満たすため、取扱量の60.70%を占めています。それでも、ダブルウォールボードは高コストのトリプルウォールに移行することなく1,000ニュートンのエッジクラッシュ強度を必要とする電気製品および医薬品輸送業者を対象に年平均成長率4.78%で成長しています。セミケミカル中芯はリングクラッシュ強度を向上させ、コンバーターがASTM落下試験を満たしながら質量を18%削減することを可能にし、長距離コールドチェーン輸送路でその恩恵が顕著に感じられます。家具向けシングルフェースラップは、成形パルプエンドキャップが路肩リサイクル適性と自動挿入速度で優位に立つにつれて減少しています。トリプルウォールは重機輸出に残存していますが、段ボール外装と組み合わせたエンジニアリングハニカムコアへの代替が進んでいます。

ダブルウォールへのオランダ段ボール包装市場シェアの進化は、損害保険会社が輸送中損傷クレームを認めるためにより高い包装性能を要求するという新たなコンプライアンスレバーによっても推進されています。コンバーターはラインをデュアルウェブスプライスシステムに改造し、停止なしに中芯ロールを切り替え、小規模特殊ランでもスループットを維持しています。宅配食料品向けの小売業者は、EPSフォームクーラーを置き換えて埋め立て処分費用を回避するため、リサイクル可能な分散コーティングを施したダブルウォールコールドチェーンボックスを選択しています。ダブルウォールは1平方メートル当たりの紙使用量が多いものの、軽量フルートにより1小包当たりのコンテナボード使用量はほぼ中立に保たれ、原材料の急激な増加を防いでいます。したがって、利益プールはアップグレードされた性能と単位コストを抑制する坪量削減のバランスに依存しています。

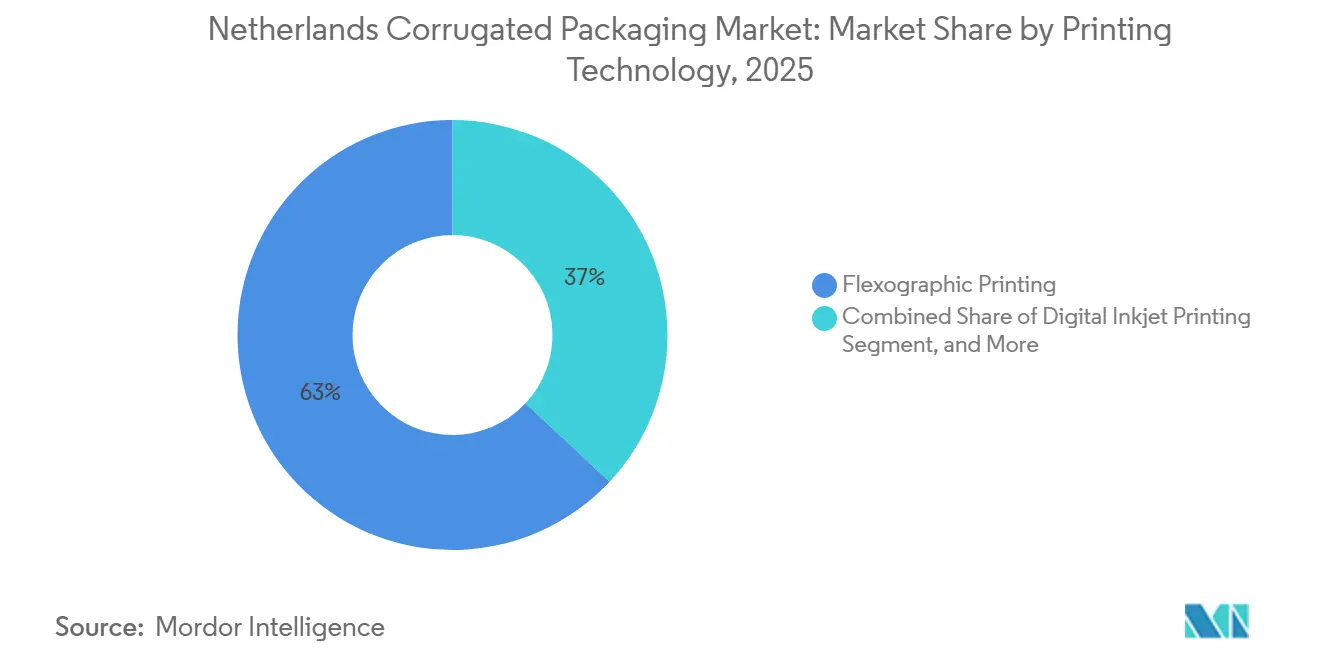

印刷技術別:デジタルインクジェットがフレキソ印刷の数量優位性を侵食

フレキソ印刷機は2025年に63.04%のシェアを依然として支配しており、8色ギアレスラインが1平方メートル当たり0.08ユーロ(0.09米ドル)未満のインクコストで毎時15,000枚のボードを処理しています。しかし、フルフィルメントマーケターがSKUレベルのグラフィックス、QRコード、フレキソ印刷ではプレート交換なしに不可能な1対1プロモーションを要求するにつれ、デジタルインクジェットは年平均成長率5.38%を記録しています。インクジェットはコーティングされたEフルートに1パスで1,200dpiの解像度を達成し、高級化粧品やシーズナルギフトプログラムの要件を満たしています。デジタル印刷がオフセットシートの貼り合わせなしに同等の光沢と色域を実現し、準備廃棄物を削減し、リードタイムを短縮するため、リソグラフィラミネーションは緩やかな後退を続けています。UV硬化インクセットは繊維リサイクル試験に合格するまでに成熟し、以前の環境上のハードルをクリアしています。

オランダにおいて、デジタル印刷のコンバーターは、アートワーク修正と後工程のパーソナライゼーションをプレミアムサービス層にバンドルすることで、より迅速な校正から印刷へのサイクルを収益化しています。プリントヘッドの保証期間が延長され、デューティサイクルが1,000万線形メートルを超えるにつれてコスト曲線が改善し、フレキソ印刷との1シート当たりの設備投資差が縮小しています。スクリーン印刷とパッド印刷は、新しい水性効果がそれらの仕上げをデジタルで模倣するため、メタリックスポットカラーなどの小さなニッチに後退しています。競争の最前線はソフトウェアとなり、自動化されたRIPサーバーが数百のSKUファイルをジャストインタイムの生産キューにバッチ処理しています。高速インクジェットとロボット仕上げを組み合わせた工場は、次世代のオンデマンド包装の波に向けて自らを位置づけています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:シリアライゼーション義務により医薬品がEコマースを上回る成長

Eコマースフルフィルメントは26.16%で最大シェアを維持していますが、シリアライゼーションおよびGDP規則が医薬品を年平均成長率4.06%へと押し上げ、際立った成長エンジンとなっています。改ざん防止テープ、湿度センサー、温度ロガーが段ボールインサートにシームレスに統合され、ボックス工場に小ロットサイズのコストを相殺するアップセルの機会を提供しています。加工食品はマイクロフルートの印刷品質を活用して外装ラップを省略し、1パレット当たりの床積み時間を22分短縮する棚対応ディスプレイトレーへと移行しています。生鮮農産物生産者は再利用可能なコンテナに関心を示していますが、高い逆物流コストにより、特に植物検疫コンプライアンスが必要な輸出ルートでは段ボールシェアが16%近くに維持されています。飲料メーカーはEPR目標を達成するためプラスチックリングキャリアを段ボールトレーに置き換えており、スタジアムイベントシーズン中のトレー需要を押し上げています。

電子機器とパーソナルケアカテゴリーは合わせて市場の約16%を占め、開封体験を人間的にしながら衝撃から保護する帯電防止または高グラフィックEフルート包装に依存しています。自動車部品、繊維製品、工業用化学品が残りの10%を構成しており、危険物規制が要求する場合は国連認証トリプルウォールまたはコーティングライナーを使用するオプションがあります。オランダ段ボール包装市場のシェア分割は、したがってボリュームと価値の二分法を反映しており、Eコマースがトン数を牽引する一方、医薬品と化粧品はより高い粗利益率をもたらします。コンバーターは、小包フローの周期的な軟化を規制主導の安定した医薬品受注でヘッジするポートフォリオミックスを設計しています。長期的には、可変データデジタル印刷が輸送媒体とコンプライアンス文書キャリアの両方としての段ボールの役割を強固にします。

地理的分析

アムステルダム、ロッテルダム、ユトレヒト、デン・ハーグを包含するランドスタット回廊は、密集した人口と大型フルフィルメントハブが配送リードタイムを日単位ではなく時間単位に圧縮するため、国内需要の約62%を占めています。スキポール空港は170万トン超の航空貨物を取り扱っており、そのうち42万トンの切り花が航空会社の重量基準に合わせた超軽量マイクロフルートで梱包されています。ロッテルダムの1,450万TEUの取扱量は不足するテストライナーの輸入フローを支えていますが、紅海の海上輸送混乱が陸揚げコストを引き上げ、オランダ段ボール包装市場をグローバルな海運変動にさらしています。Verpactが資金提供する高回収率インフラは都市部の古紙段ボールコンテナ回収率を90%超に押し上げ、都市近接ミルへの供給と内向き物流ループの短縮を実現しています。

南部州のノールトブラバントおよびリンブルフには18のボックス工場があり、ベルギーおよびドイツへの近接性を活かして国境を越えたトラック輸送を同期配送グリッドに統合しています。VPKのエレンボーデヘムサイトはオランダの医薬品クラスターからわずか150kmの距離にあり、GDP準拠のファンフォールドロールを翌日配送しており、地理的近接性がサービスレベルの約束を強化することを示しています。東部国境地域のヘルデルラントおよびオーファーアイセルはドイツの自動車部品メーカーに対応していますが、より低い工業用ガス料金で稼働するノルトライン・ヴェストファーレン州のコルゲーターとのコスト競争に直面しています。北部農村州は高湿度の生鮮農産物輸送を担っており、冷蔵保管とスカンジナビアへのフェリー輸送を生き延びる耐水性セミケミカルフルートが必要です。この地域的なパッチワークにより、コンバーターは都市部の小包密度と農業輸出回廊にわたって工場の設置場所のバランスを取ることを余儀なくされています。

アイントホーフェン、フローニンゲン、マーストリヒトの新興マイクロフルフィルメントノードがEコマース需要を分散させており、小ロットサイクルを管理するスケジューリングAIを備えた機動力のある工場が優位に立っています。GDPチェーンを強化するための医薬品企業のニアショアリングが物流感度をさらに高め、トラックで2時間以内のボックスサプライヤーに報酬をもたらしています。地方自治体はデジタルIDタグを用いた路肩古紙段ボールコンテナ回収を統合し、繊維のトレーサビリティを向上させ、ミルが安定した価格でよりクリーンな原料を受け取ることを可能にしています。予測期間を通じて、一貫した自治体投資と当日配送への期待の高まりがランドスタットの優位性を強固にする一方、二次都市圏への衛星的な需要の分散が進むでしょう。このような地理的なニュアンスが、工場立地の選択がオランダ段ボール包装市場における決定的な競争レバーであり続ける理由を裏付けています。

競争環境

上位5グループであるSmurfit Westrock、International Paper、Mondi、VPK Packaging Group、Stora Ensoは合わせて市場の約58%を支配しており、オランダ段ボール包装市場に中程度の集中プロファイルをもたらしています。Smurfit Westrockはグローバルな古紙段ボールコンテナ調達契約と500拠点規模を活用して、小規模競合他社が吸収しなければならない回収繊維の変動を平準化しています。VPKは12分の受注段取り替えとGDP対応マイクロフルートラインにより差別化し、医薬品およびパーソナルケア顧客のプレミアムニッチを確保しています。MondiによるSchumacherの買収により13のマイクロフルート工場(オランダに1拠点)が加わり、マイクロフルートダイカットと並んで水性バリアコーティングのクロスセルが可能となりました。Stora Ensoはde Jong Verpakkingを買収後、95%のリサイクル繊維を調達し、ランドスタットに近接することでサービス速度の優位性を増幅させています。

International Paperの北米とEMEAへの分割計画はベネルクスの生産能力配分を不透明にしており、EMEAのミルが新株主の指示の下で合理化された場合、供給が逼迫する可能性があります。コーティング化学と高速デジタル印刷ワークフローを追求するプレーヤーが特許出願を急増させており、コモディティボードから差別化されたIPを持つ機能性基材への戦略的転換を示しています。独立系企業はファンフォールド適正サイズ化または高グラフィック短納期ランに特化することで存続可能ですが、大手プレーヤーの効率性に匹敵するための急峻な自動化設備投資に直面しています。デジタル印刷機ベンダーと中規模コンバーターの間で戦略的提携が生まれており、RIPソフトウェア、サービス契約、可変インク価格モデルをバンドルして回収期間を短縮しています。炭素価格リスクはコジェネレーションまたはバイオガスアップグレードを持つミルに有利に働き、独立系企業が複製に苦労するもう一つのコストシールドを統合グループに与えています。

競争上の動きはサステナビリティの誓約と技術アップグレードをますます織り交ぜています。Smurfit Westrockは2030年までにエネルギー強度を30%削減することを公約し、廃熱回収への設備投資をEUタクソノミーの資金調達メリットと整合させています。VPKは英国のファンフォールド専門企業Ribbleへの出資比率を50%に引き上げ、特許取得済みのハニカム拡張IPを確保し、従来のレギュラースロッテッドコンテナを超えた多様化を図っています。Klingeleはロボティクスを導入してセットアップ時間を6分に短縮し、統合ミルなしでもスピードとトレーサビリティがGDP入札を勝ち取ることを証明しています。HinojosaのアリカンテにおけるHinojosaの新工場は2.5mコルゲーターとインクジェットモジュールを組み合わせたハイブリッドラインを披露し、ベネルクスの農産物輸送路へのイベリア半島からの競争を示唆しています。要約すると、戦略的成功は今や、急速に狭まる完全準拠サプライヤーの分野において、循環経済コンプライアンス、デジタルアジリティ、調達力の融合にかかっています。

オランダ段ボール包装産業リーダー

Smurfit Westrock plc

International Paper Company

Mondi plc

Stora Enso Oyj

VPK Packaging Group NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:International Paperは、2027年第4四半期の稼働開始を目標に、産業用およびEコマースユーザーを対象としたダブルウォールラインを備えたミシシッピ州工場に2億2,500万米ドルの投資を確約しました。

- 2026年1月:International Paperは、2026年第4四半期までのクローズを見込む、独立した北米会社とEMEA会社への分割計画を発表しました。

- 2025年12月:KlingeleはドイツのヴンジーデルにEMBA QS Ultima 215ロボットラインを設置し、GDP準拠の医薬品向けランのセットアップを6分に短縮しました。

- 2025年12月:VPKはRibble Packagingへの出資比率を50%に引き上げ、保護用途向けの特許取得済みハニカム拡張技術を確保しました。

オランダ段ボール包装市場レポートの調査範囲

オランダ段ボール包装市場レポートは、多様な産業および小売セクターにわたる商品の収容、保護、輸送に使用される繊維系およびポリマー系(PP)段ボール材料の包括的な分析を網羅しています。当市場は、高い強度重量比と圧縮強度を提供するために設計された、ライナーボード間に挟まれた波状中芯から成る多層ボードを製造する産業を指し、二次および三次包装に使用されます。

オランダ段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、段繰り中芯、セミケミカルフルート、その他素材)、フルート種別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、折りたたみカートン、購買時点ディスプレイ、パレットボックス、その他包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソグラフィラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、Eコマースフルフィルメントセンター、医薬品、その他エンドユーザー産業)に区分されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| 段繰り中芯 |

| セミケミカルフルート |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソグラフィラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| Eコマースフルフィルメントセンター |

| 医薬品 |

| その他エンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| 段繰り中芯 | |

| セミケミカルフルート | |

| その他素材 | |

| フルート種別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソグラフィラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| Eコマースフルフィルメントセンター | |

| 医薬品 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

スペインの段ボール包装市場の現在の規模と成長見通しはどのようなものですか?

市場は2025年に44億6,000万米ドルであり、年平均成長率3.75%で成長し、2031年までに55億9,000万米ドルに達する見込みです。

スペインの段ボール分野で最も急速に拡大している素材セグメントはどれですか?

バージンクラフトライナーボードは、湿気に敏感な生鮮食品輸出に牽引され、2031年まで年平均成長率4.64%で最も急速な成長を記録すると予測されています。

EUのリサイクル適性規制はスペインにおける包装選択にどのような影響を与えていますか?

非リサイクルプラスチックに課税し、リサイクルを考慮した設計を義務付ける規則が、ブランドオーナーを軽量で完全リサイクル可能な段ボール形式へと誘導しています。

スペインのコンバーターの間でデジタルインクジェット印刷が普及している理由は何ですか?

デジタル印刷機は版代を不要にし、可変データを可能にすることで、プライベートラベルおよびEコマース顧客が求める5,000ユニット未満の経済的なランを実現します。

段ボール消費において最も高い成長を記録するエンドユーザーはどこですか?

Eコマースフルフィルメントセンターは、オンライン小売がスペインの消費者支出に深く浸透するにつれて、年平均成長率5.91%で拡大すると予測されています。

スペインの段ボール包装競争環境はどの程度分散していますか?

上位5社が生産能力の52%を保有しており、市場は中程度の集中度を示し、多数の地域専門企業が繁栄できる余地があります。

最終更新日: