中国段ボール包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 39.14 十億米ドル |

| 市場規模 (2026) | 40.80 十億米ドル |

| 市場規模 (2031) | 48.96 十億米ドル |

| 成長率 (2026 - 2031) | 3.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国段ボール包装市場分析

中国段ボール包装市場規模は、2025年に391億4,000万米ドル、2026年に400億8,000万米ドルと予測され、2026年から2031年にかけて年平均成長率3.71%で成長し、2031年までに489億6,000万米ドルに達する見込みです。需要は、小包配送の成長、厳格なリサイクル含有量規制、生鮮農産物および高級電子商取引配送におけるプレミアム化によって牽引されています。主要プレーヤーは、繊維の安定確保に向けて統合パルプ設備を増強する一方、中小コンバーターはデジタル印刷と小ロット対応力で差別化を図っています。回収紙輸入を制限する環境規制は原材料コストを押し上げていますが、同時にリサイクルライナーボードの優位性を強化しています。軟質プラスチックは競合上の脅威であり続けていますが、リサイクル適性の低さと新興の循環経済ペナルティが代替リスクを抑制しています。

主要レポートのポイント

- エンドユーザー別では、電子商取引フルフィルメントセンターが2025年の中国段ボール包装市場シェアの23.24%を占めました。

- 素材別では、バージンクラフトライナーボードセグメントの中国段ボール包装市場規模は、2031年までに年平均成長率4.77%で拡大する見込みです。

- フルートタイプ別では、Bフルートが2025年の中国段ボール包装市場シェアの34.15%を占めました。

- 壁タイプ別では、トリプルウォールセグメントの中国段ボール包装市場規模は、2031年までに年平均成長率4.68%で拡大する見込みです。

- 包装形態別では、レギュラースロッテッドコンテナが2025年の中国段ボール包装市場シェアの38.23%を占めました。

- 印刷技術別では、デジタルインクジェットセグメントの中国段ボール包装市場規模は、2031年までに年平均成長率4.46%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国段ボール包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引フルフィルメント需要の拡大 | +1.10% | 全国、長江デルタおよび珠江デルタの物流ハブ | 中期(2〜4年) |

| リサイクル可能包装を支持する環境規制の強化 | +0.80% | 全国、第1線都市でより厳格 | 長期(4年以上) |

| 生鮮農産物および食品デリバリーサービスの成長 | +0.60% | 全国、広東省・四川省・雲南省での早期拡大 | 中期(2〜4年) |

| 消費財消費を促進する都市化 | +0.50% | 全国、第2線・第3線都市への波及 | 長期(4年以上) |

| 軽量包装イノベーションに対する省レベルの奨励策 | +0.30% | 浙江省、江蘇省、広東省 | 短期(2年以内) |

| 中小企業によるデジタル印刷オンデマンド段ボール箱の採用 | +0.20% | 全国、長江デルタの中小企業クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引フルフィルメント需要の拡大

中国は2024年に1,750億個の小包を処理し、段ボール箱がその約68%を占め、中国段ボール包装市場において最大の単一需要チャネルとしての地位を確立しました。[1]China Daily、「中国の小包取扱量が1,750億個に達する」、chinadaily.com.cn フルフィルメントセンターは、レギュラースロッテッドコンテナから、空隙充填材を削減する適正サイズのダイカット箱へと移行しており、自動化ラインが30秒以内に梱包サイクルを完了できるようになっています。JDロジスティクスは2024年に10億個以上の二次カートンを削減し、コンバーターはトン数ではなくリードタイム、デジタルカスタマイズ、設計精度で競争することを余儀なくされています。[2]JDロジスティクス、「サステナビリティレポート2024」、jd.com 海南自由貿易港および大湾区の越境販売業者は、国際航空運送協会の容積重量規則に準拠したマイクロフルート形式を求めており、平均ボード重量が低下する中でも単位成長を維持しています。[3]国際航空運送協会、「航空貨物の容積重量ガイドライン」、iata.org 2025年に総商品取引額4兆9,000億人民元(6,800億米ドル)を生み出したライブコマースは、包装をオンスクリーン広告へと変貌させ、ブランドはリソグラフィーラミネート加工されたカメラ映えするシッパーに40%〜60%のプレミアムを支払うようになっています。

リサイクル可能包装を支持する環境規制の強化

生態環境部は、新しい段ボール箱のリサイクル含有量基準を2027年までに85%に引き上げました(70%のベースラインから)。これにより、2025年のリサイクルライナーボードの63.21%のシェアが確固たるものとなっています。統合製紙工場は全国的なOCC(古段ボール)回収ネットワークを通じて原料調達の優位性を確保し、コストリーダーシップを維持しています。回収紙の輸入割当により2025年の輸入量が420万トンに制限され、国内スクラップ市場が逼迫し、価格が前年比12%上昇しました。省レベルの拡大生産者責任パイロット事業はブランドオーナーに回収コストを転嫁し、浙江省と江蘇省での軽量化および代替繊維試験を加速させています。医薬品分野では、新しいT/CNPPA 3029-2025規格が低水蒸気透過率を規定しており、コールドチェーンカートンにおけるバージンクラフトグレードの規制上の優位性を確立しています。大規模製紙工場は規模の経済を活かして廃水処理およびVOC規制の設備投資を吸収できる一方、地域のコンバーターは第14次五カ年計画の下で8%〜12%の利益率低下に直面しています。

生鮮農産物および食品デリバリーサービスの成長

コールドチェーン倉庫容量は2025年に2億立方メートルに達し、前年比15%拡大し、2〜8℃での圧縮に耐えるトリプルウォールおよびワックス代替防湿バリア箱の需要を押し上げました。46都市での発泡ポリスチレン禁止令により、食品デリバリーの量が繊維製ボウルやトレーへとシフトし、昨年の520億件の食事注文において段ボールが三次包装として定着しました。農業省は2027年までに高価値果物の廃棄率を5%以下にする目標を掲げており、エチレンガスの放散と積み重ね強度のバランスを取る通気性箱の採用を促進しています。雲南省と四川省の内陸部の選果場では、収穫から出荷まで48時間のリードタイムを持つ小ロット段ボール製造機が導入され、東南アジアへのプレミアム航空輸出を支援しています。[4]Bloomberg News、「ライブコマースがプレミアム包装を牽引」、bloomberg.com ブランドオーナーは、水性プロセスで再パルプ化可能なポリエチレンコーティングバリアに割増料金を支払っており、食品安全とリサイクル目標を結びつけています。

都市化による消費財消費の促進

2025年の都市化率は67.3%に達し、年間約1,200万人の移住者が増加し、二次段ボールに収められた包装済み商品を好む都市クラスターに可処分所得が集中しています。成都や武漢などの第2線・第3線都市は、近代的な小売業者がウェットマーケットに取って代わるにつれ、沿岸の大都市を上回る一人当たり箱使用量の伸びを示しています。15分配達アプリは、組み立て済み段ボールキットに依存するマイクロフルフィルメントノードを促進し、補充サイクルを30分以内に短縮しています。内陸省での新規世帯形成は、エッジクラッシュ強度8kN/mの包装を必要とする家電製品の初回購入と相関しています。消費クーポン(広東省だけで2025年に28億人民元(3億9,000万米ドル)を発行)は短期的な量の急増を引き起こし、柔軟なスケジューリングシステムを持つコンバーターに恩恵をもたらしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙輸入政策の不安定性 | -0.40% | 全国、沿岸製紙工場で深刻 | 短期(2年以内) |

| 軟質プラスチック包装との競合 | -0.30% | 全国、乾燥食品および飲料カテゴリー | 中期(2〜4年) |

| ラストマイル物流パレット標準化のボトルネック | -0.20% | 全国の流通ネットワーク | 中期(2〜4年) |

| スタートアップによる新興バイオプラスチック段ボール代替品 | -0.10% | 浙江省・江蘇省のイノベーションゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

回収紙輸入政策の不安定性

輸入量は0.3%の汚染上限の下で2025年に420万トンまで減少し、製紙工場はスポット市場の急騰にさらされ、通関期間が7日から18日に延長されました。国内OCC価格が12%上昇し、自社パルプ設備を持たないコンバーターを圧迫し、リサイクル適性のトレードオフにもかかわらず一部のバイヤーが軟質パウチへの移行を余儀なくされています。歴史的に長繊維のアメリカ産スクラップを好んでいた沿岸製紙工場は、バージンパルプへの設備投資を再配分しており、Nine Dragonsの110万トンの化学パルプを擁する58億米ドルの北海コンプレックスがその好例です。都市部の回収は依然として分散しており、都市部の段ボール廃棄物の35%が依然として混合廃棄物として処理され、脱インクコストを増加させ、中小製紙工場の競争力を低下させています。

軟質プラスチック包装との競合

スタンドアップパウチは2024〜2025年に乾燥食品で8%の増分シェアを獲得しました。これは、高価なコーティングなしでは段ボールカートンが対応できない防湿バリアと再封可能なジッパーを提供しているためです。単位経済性はプラスチックが20%〜30%有利ですが、今後のEPR賦課金と低い路肩リサイクル適性が長期的なリスクを高めています。飲料分野では、無菌カートンとPETボトルが段ボール二次包装の必要性を低下させており、この変化はNew JufengによるFenmei PackagingのHKD 27億2,900万(3億5,000万米ドル)の買収によって加速し、無菌容量が統合されています。JDロジスティクスは北京と上海での食料品配達に500万個の再利用可能なプラスチックトートをパイロット導入しており、使い捨て箱をさらに代替しています。しかし、プラスチックは金型コストが高く設計サイクルが遅いため、迅速なプロモーション対応において段ボールの優位性が維持されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:リサイクル繊維が主流を占め、バージングレードがプレミアムニッチを獲得

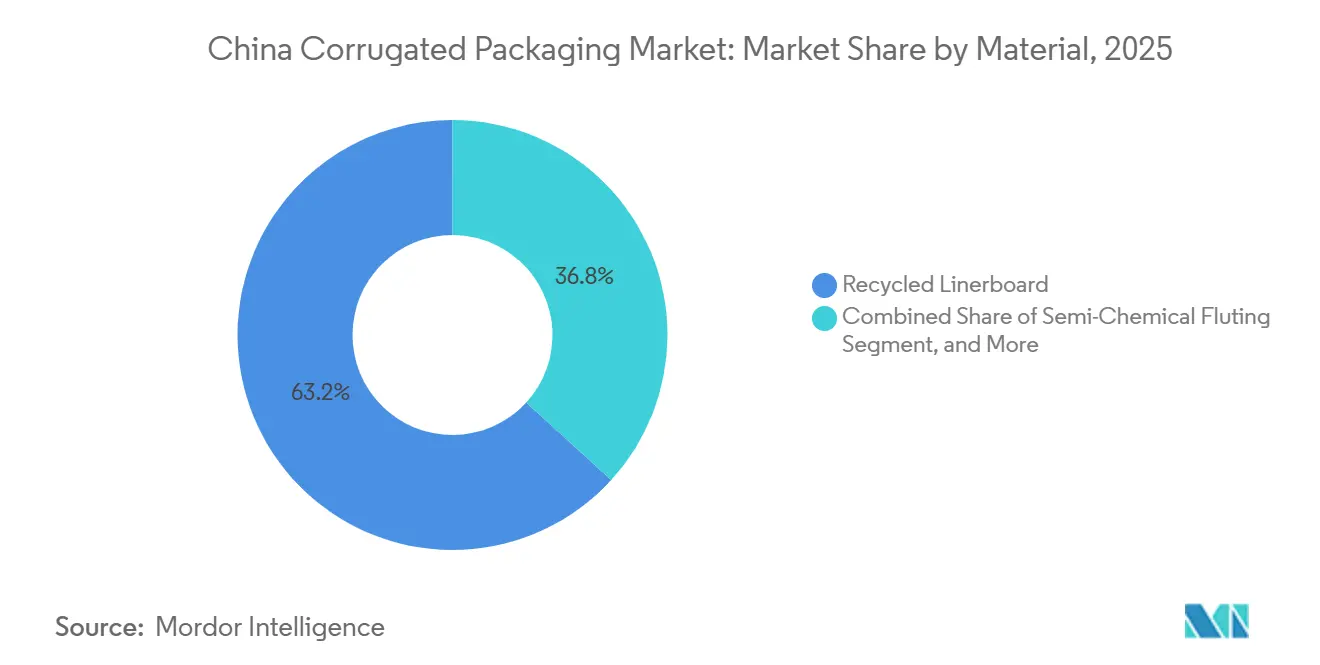

リサイクルライナーボードは2025年の中国段ボール包装市場の63.21%を占め、2027年までに宅配小包に85%のリサイクル含有量が義務付けられることを反映しています。統合製紙工場は全国的なOCC回収ネットワークを通じて原料調達の優位性を確保し、コストリーダーシップを維持しています。バージンクラフトライナーボードは年平均成長率4.77%で拡大すると予測されており、生鮮農産物輸出業者や高級電子商取引ブランドがより高いリングクラッシュ強度、引裂き抵抗、クリーンな印刷面を求めるため、全体成長を上回る見込みです。Nine Dragonsの北海製紙工場とLee and Manのスペシャルティクラフトのアップグレードがこのプレミアム市場を狙っています。段繰り中芯メーカーは、針葉樹リスクをヘッジするために竹や藁からの半化学パルプをテストしていますが、吸湿性の問題から依然として低湿度物流回廊に限定されています。

バイオベースのバリアコーティングとデンプン系接着剤は、ワックスなしでリサイクル適性を実現するためのパイロット運転で規模を拡大しており、中国段ボール包装市場が大量リサイクル含有量と小規模・高利益率のバージンニッチに二極化することを示唆しています。並行して、T/CNPPA 3029-2025に基づく食品接触および医薬品の規制要件が、温度管理が必要な重要用途をバージン繊維へと誘導し、高い原材料コストを相殺する価格プレミアムを保証しています。したがって、コンバーターの戦略は二分化されており、コモディティプレーヤーはリサイクルライナーボードの効率を追求し、付加価値専門業者はプレミアムクラフトと機能性コーティングでブランドオーナーを獲得しようとしています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フルートタイプ別:マイクロフルートが軽量物流の機会を獲得

Bフルートは2025年の中国段ボール包装市場シェアの34.15%を占めました。これは一般商品におけるクッション性とコストのバランスによるものです。しかし、Fフルートは越境販売業者が容積重量を最適化し、化粧品ブランドがオフセットレベルのグラフィックスを求めるにつれ、2031年までに年平均成長率4.15%で加速しています。このフルートの0.75〜1.0mmのキャリパーにより直接リソグラフィー印刷が可能となり、リソラミネーション工程が不要となり、高さ制限のある自動倉庫において重要な在庫嵩を削減できます。

Eフルートは、適切なボード経済性を持つ剛性を提供し、小売対応ディスプレイの妥協点として残っています。Aフルートは5mmの厚みにより、脆い陶磁器や重い工業部品に引き続き使用されていますが、軽量化規制の下でシェアが低下しています。段ボール製造機OEMは現在、15分以内にフルートプロファイルを交換できるクイックチェンジカセットシステムを出荷しており、中小企業へのマイクロフルートアクセスを民主化し、採用の勢いを高めています。

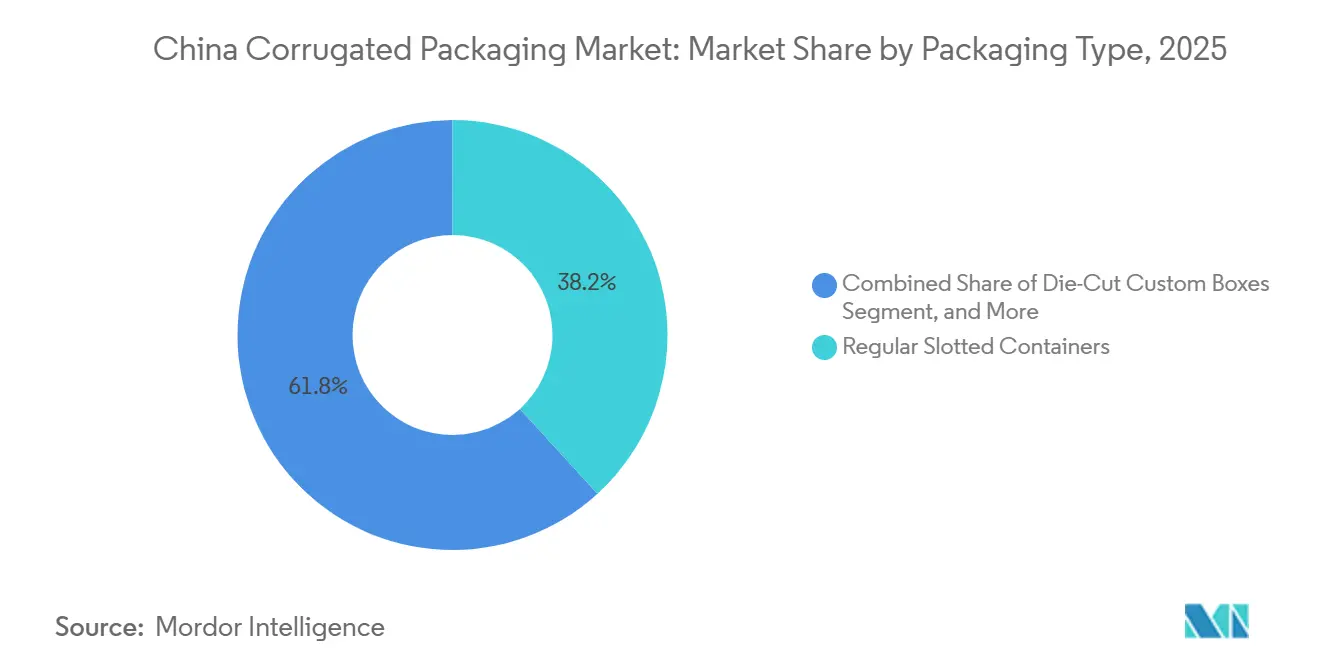

包装タイプ別:カスタムダイカット形式がプレミアムマージンを獲得

レギュラースロッテッドコンテナは自動化の容易さから2025年の中国段ボール包装市場の38.23%を占めました。ダイカットカスタム箱は年平均成長率4.18%で成長すると予測されており、プルタブ、窓、エンボスロゴを組み込んでライブコマースでの開封体験を演出し、視聴者を購買者に転換することで収益化しています。これらの構造は40%〜60%の価格プレミアムを実現し、コンバーターが調達ラインではなくマーケティング予算を活用できるようにしています。

折りたたみカートンは段ボールと板紙の中間に位置し、棚面積がクッション性より重要な化粧品や市販薬に対応しています。購買時点ディスプレイは補助的な収益源として台頭しており、ブランドはトレードプロモーション予算から資金を調達し、コンバーターをライナーボードの価格変動から保護しています。パレット箱はトリプルウォールの側面と補強コーナーで重い工業貨物に対応し、最大1,000kgの静荷重を支えながらリサイクル可能です。その結果、高稼働率のRSC専門業者が稼働時間を最大化する一方、デザイン主導の企業がより小規模で高利益率のカスタム受注を追求するという二層のコンバーター構造が生まれています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

壁タイプ別:トリプルウォールがコールドチェーン医薬品でシェアを拡大

シングルウォール形式は2025年の中国段ボール包装市場の51.34%を占め、エッジクラッシュ強度4〜6kN/mで十分な電子商取引および軽工業を支配しています。トリプルウォール箱はニッチではありますが、バイオ医薬品やワクチンの輸送業者が発泡ポリスチレンを非リサイクル品への循環経済ペナルティに準拠した繊維ベースの断熱材に置き換えるにつれ、2031年までに年平均成長率4.68%で成長すると予測されています。新しい医薬品カートンボード規格は水蒸気透過率≤5g/m²/24hを規定しており、スペシャルティライナーを使用したトリプルウォール構造はポリエチレン層なしでこの基準を満たしています。

ダブルウォールは家電や家具の中間点として残り、航空貨物の容積重量手数料に対して強度のバランスを取っています。シングルフェース段ボールは保護ラッピングおよび空隙充填材として限定的な役割を維持し、一次包装内の脆弱な部品を保護しています。コンバーターの投資は分岐を反映しており、コモディティ工場は毎分300m以上の超高速シングルウォール段ボール製造機を導入する一方、スペシャルティラインは相変化材料統合のためのインラインラミネーション付きの幅広・低速トリプルウォール機を採用しています。

印刷技術別:デジタルインクジェットが小ロットカスタマイズを加速

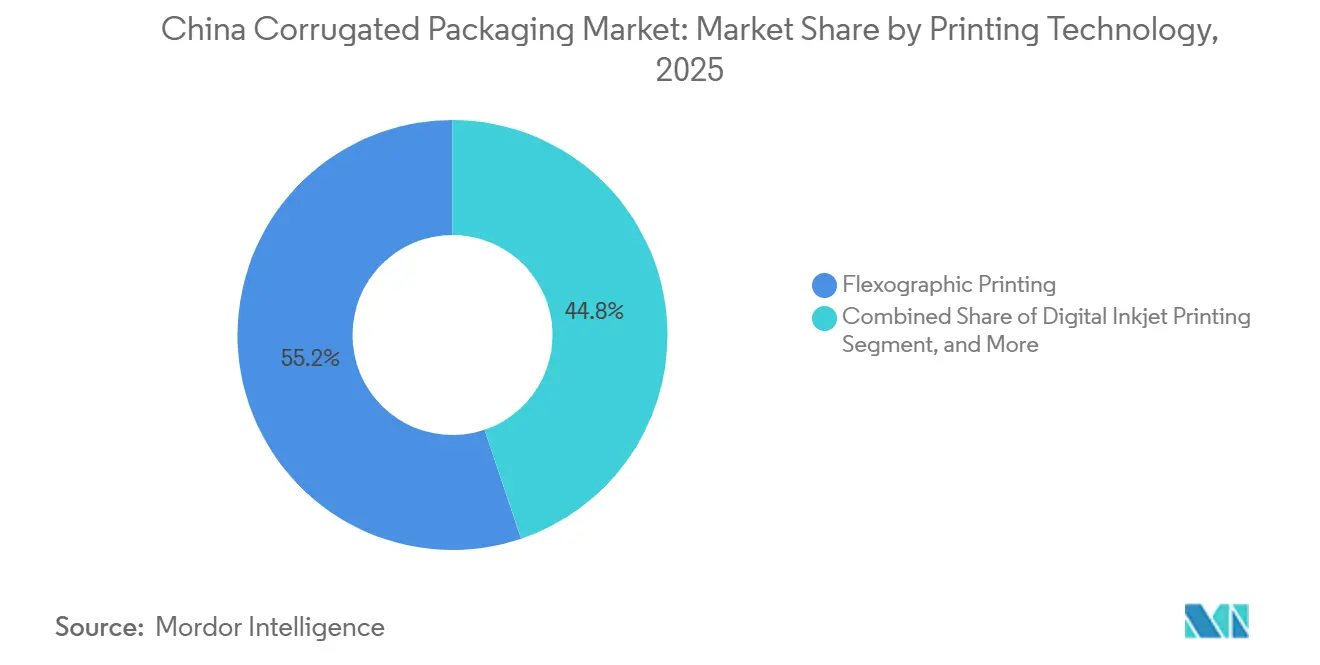

フレキソグラフィックプレスは、毎時15,000インプレッションに近いスループットと水性インクのVOC上限への準拠により、2025年に55.19%のシェアを維持しました。デジタルインクジェットは年平均成長率4.46%で進展しており、セットアップ時間を72時間から4時間未満に短縮し、季節限定やインフルエンサー主導のドロップに対応したオンデマンド印刷カートンを実現しています。かつて10日かかっていた500ユニットの受注が現在は48時間で出荷可能となり、運転資本を解放し陳腐化を大幅に削減しています。

リソラミネーションは写真品質の化粧品パックに引き続き好まれていますが、インクジェット解像度の向上に伴いダイレクトデジタルに地位を奪われています。スクリーン印刷は高級ギフトセットのメタリックおよびハイビルドニス効果においてプレミアムニッチを維持しています。食品・医薬品における規制上のシリアライゼーションもサーマルインクジェットおよびレーザーコーディングの採用を促進し、コンバーターレベルでのトレーサビリティを組み込んでいます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:医薬品が電子商取引の中核を上回る成長

電子商取引フルフィルメントは2025年に23.24%の市場シェアを維持し、中国段ボール包装市場の基盤であり続けています。蘇州と東莞近郊の大型ハブでの自動化は箱のフットプリントを標準化し、RSCの優位性を強化しつつ、マイクロフルートの適正サイズインサートへの需要を高めています。医薬品は現在は規模が小さいものの、バイオ医薬品やワクチンが48時間保持時間認定のトリプルウォール断熱シッパーを必要とするため、年平均成長率4.56%で拡大する見込みです。

加工食品、飲料、生鮮農産物は引き続き量を牽引しており、それぞれ農業省の廃棄目標を達成するための独自の防湿バリアおよび通気ニーズを持っています。電気製品、化粧品、パーソナルケアは引き続きリソラミネートマイクロフルートカートンを購買時点の広告媒体として使用しています。産業機械、自動車部品、家具はダブルウォールおよびトリプルウォール段ボール包装への需要を維持しており、中国段ボール包装市場がコモディティから高度なニッチまで幅広く展開していることを示しています。

地理的分析

省レベルのクラスタリングが生産経済を規定しています。広東省、浙江省、江蘇省は2025年の国内コンテナボード生産能力の推定58%を生み出し、輸出志向の製造業と港湾アクセスを活用しています。広東省の珠江デルタには、Nine Dragonsの350万トン規模の東莞製紙工場と、東南アジアおよび北米への越境小包を供給する200社以上のコンバーターが集積しています。浙江省の平湖地区は地域の規制の下で100%リサイクル含有量の生産を達成し、蕭山の金義佳は多国籍小売業者に対応するためにプレートレスデジタルプレスに6億人民元(8,400万米ドル)を投資しました。江蘇省の昆山は、2025年にBlackstoneがShyaHsin Packagingを8億〜9億米ドルで買収したことで、プレミアムリソセグメントへのプライベートエクイティの信頼を示しました。

内陸省が生産能力を追い上げています。Nine Dragonsの48億米ドルの大型複合施設に支援された広西省の北海は、フル稼働時に年間795万トンを出荷し、統合化学パルプを通じて繊維の安定確保を図り、沿岸部への過度な集中を緩和します。四川省の楽山プロジェクトは竹繊維と水力発電を活用してスペシャルティ電気絶縁材および果物袋グレードを供給し、西部の果樹地帯への物流コストを削減しています。湖北省の荊州拡張は中部の自動車クラスターに対応するために200万トンの包装紙を追加し、沿岸部の労働・土地コスト上昇を背景とした戦略的な内陸シフトを反映しています。

物流回廊が地域のニッチを強化しています。長江デルタは中小企業の輸出工房に対応したマイクロフルートおよびデジタル印刷コンバーターを集積しています。珠江デルタは高速RSCおよび国際小包形式を支援しています。新興の西部ハブは果物輸出とコールドチェーンに注力し、相変化対応のトリプルウォール箱を必要としています。この地理的モザイクは、中国段ボール包装市場における供給の安定性、コスト最適化、地域政策インセンティブへの迅速な対応を支え、レジリエンスを確固たるものにしています。

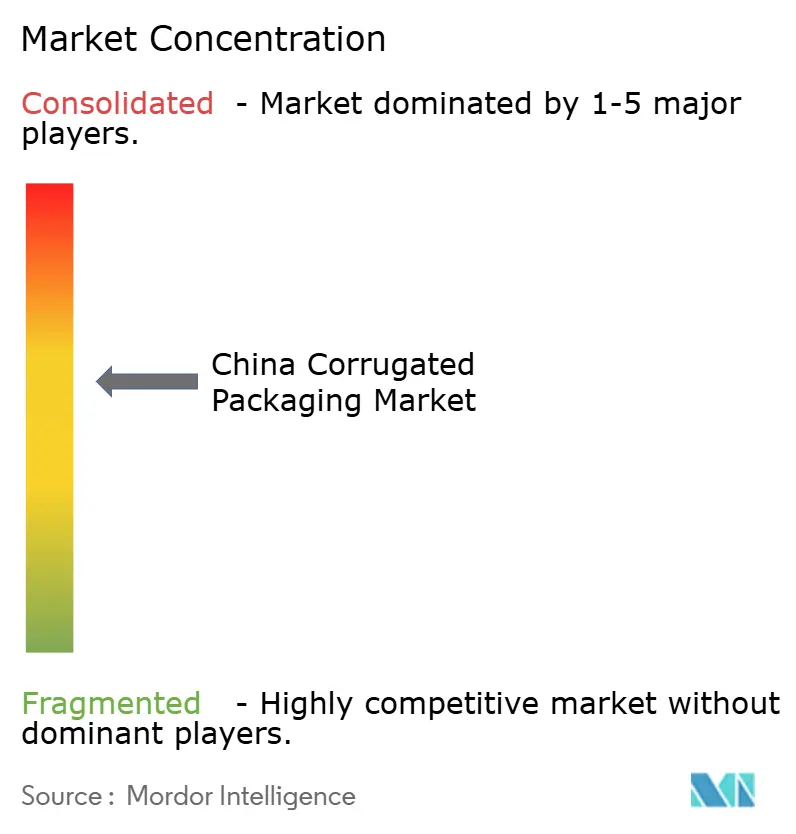

競合状況

市場集中度は中程度です。Nine Dragons、Lee and Man、Shanying Internationalは3,500万トン以上のコンテナボード生産能力を運営していますが、約8,000社の中小コンバーターが下流のシェアを分散させています。スケールプレーヤーは化学パルプへの後方統合と箱工場への前方統合を行い、繊維リスクを低減し設計から納品までのマージンを確保しています。Nine Dragonsの北海ハブは、パルプ、コンテナボード、コンバーティングを一つの屋根の下に集約することでこのモデルを体現しています。Lee and ManはFY2025に香港ドル258億(33億米ドル)の売上高と香港ドル25億(3億2,100万米ドル)の純利益を報告し、規律ある設備投資と回収紙ヘッジを反映しています。

技術の分岐が鮮明になっています。大規模製紙工場はAI駆動のトリム最適化とIoT水分センサーを導入して廃棄物を3%〜5%削減する一方、機動力のあるコンバーターはデジタルインクジェットプレスを購入して、速度が単位経済性を上回る500ユニットの高混合受注を獲得しています。Dreame Technologyの創業者は、Jia Mei Packagingの支配株式取得に22億8,200万人民元(3億2,000万米ドル)を投資し、消費者向け電子機器の精密さとデジタル化のノウハウを持ち込みました。International Paperなどの外資系大手は流通拠点を維持していますが、国内の統合ラインを持たず、土地、許認可、政策に精通した地元の既存企業にボリュームを譲っています。

付加価値のブルーオーシャンが開きつつあります。相変化パック、RFIDタグ、防湿バリアライナーを組み込んだコールドチェーン医薬品シッパーは、RSC価格の数倍のマージンを引き付けています。バイオテクノロジー流通業者と提携するコンバーターは、OCC価格変動から保護する長期契約を獲得しています。一方、軟質包装の競合他社は、段ボールメーカーにシェア防衛のためのデザインサービス、倉庫分析、在庫ファイナンスの提供を迫っています。

中国段ボール包装産業のリーダー企業

Shanying International Holdings Co. Ltd.

Nine Dragons Paper (Holdings) Limited

Lee & Man Paper Manufacturing Ltd.

Hung Hing Printing Group Limited

New Asia Packaging Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Yutong Technologyは、精密スマートデバイス部品への多角化と低い包装マージンの相殺を目的として、Dongguan Huayan New Materialsの51%を4億4,900万人民元(6,290万米ドル)で取得しました。

- 2026年1月:Suzhou Zhuyue Hongzhiは、飲料缶および段ボールコンバーティングに産業デジタル化の専門知識を注入するため、Jia Mei Packagingの54.90%を22億8,200万人民元(3億2,000万米ドル)で取得しました。

- 2025年1月:ORGはCOFCO PackagingのHKD 27億2,900万(3億5,000万米ドル)の買収を完了し、金属および段ボールラインにわたる300億人民元(38億4,000万米ドル)の売上高リーダーを形成しました。

- 2025年1月:New JufengはFenmei Packagingに対してHKD 27億2,900万(3億5,000万米ドル)の買収提案を開始し、無菌包装能力の統合を図りました。

中国段ボール包装市場レポートの調査範囲

中国段ボール包装市場レポートは、多様な産業および小売セクターにわたる商品の収容、保護、輸送に使用される繊維ベースおよびポリマーベース(PP)の段ボール材料の包括的な分析を網羅しています。この市場は、高い強度重量比と圧縮抵抗を提供するために設計された、ライナーボード間に挟まれた波形中芯から成る多層ボードを製造する産業を指し、二次および三次包装に使用されます。

中国段ボール包装市場レポートは、素材(バージンクラフトライナーボード、リサイクルライナーボード、段繰り中芯、半化学フルーティング、その他の素材)、フルートタイプ(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ(レギュラースロッテッドコンテナ、ダイカットカスタム箱、折りたたみカートン、購買時点ディスプレイ、パレット箱、その他の包装タイプ)、壁タイプ(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術(フレキソグラフィック印刷、デジタルインクジェット印刷、リソラミネーション、スクリーン印刷、その他の印刷技術)、エンドユーザー産業(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、電子商取引フルフィルメントセンター、医薬品、その他のエンドユーザー産業)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| 段繰り中芯 |

| 半化学フルーティング |

| その他の素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタム箱 |

| 折りたたみカートン |

| 購買時点ディスプレイ |

| パレット箱 |

| その他の包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソグラフィック印刷 |

| デジタルインクジェット印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他の印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 紙製品 |

| 電気製品 |

| パーソナルケア・化粧品 |

| 電子商取引フルフィルメントセンター |

| 医薬品 |

| その他のエンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| 段繰り中芯 | |

| 半化学フルーティング | |

| その他の素材 | |

| フルートタイプ別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタム箱 | |

| 折りたたみカートン | |

| 購買時点ディスプレイ | |

| パレット箱 | |

| その他の包装タイプ | |

| 壁タイプ別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソグラフィック印刷 |

| デジタルインクジェット印刷 | |

| リソラミネーション | |

| スクリーン印刷 | |

| その他の印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 紙製品 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| 電子商取引フルフィルメントセンター | |

| 医薬品 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

中国段ボール包装市場の現在の規模と予想される成長率は?

市場は2025年に391億4,000万米ドルと評価されており、2026年から2031年にかけて年平均成長率3.71%を記録し、2031年までに489億6,000万米ドルに達すると予測されています。

中国における段ボール箱の最も急速に成長しているエンドユーザーセクターはどこですか?

医薬品は年平均成長率4.56%で成長をリードしており、バイオ医薬品やワクチンが断熱トリプルウォールシッパーを必要とするためです。

環境政策は段ボール包装材料にどのような影響を与えていますか?

より厳格なリサイクル含有量規制と古紙輸入制限はリサイクルライナーボードを優遇していますが、OCC価格を押し上げており、製紙工場はバージンパルプの統合と軽量設計の開発を促されています。

デジタルインクジェット印刷が中国の段ボールセクターでシェアを拡大している理由は何ですか?

セットアップを4時間未満に短縮し、可変データを可能にし、電子商取引やライブコマース販売業者が求める小規模プロモーション受注に対応しています。

中国でコンテナボード生産能力を支配している省はどこですか?

広東省、浙江省、江蘇省が合わせて全国生産能力の約58%を占め、広西省、四川省、湖北省が新興の内陸ハブとして台頭しています。

中国の主要段ボールメーカーを差別化する競争戦略は何ですか?

市場リーダーはパルプへの後方統合、効率化のためのインダストリー4.0自動化の導入、コモディティ価格変動を緩衝するための付加価値コールドチェーンおよびダイカットセグメントへの拡大を行っています。

最終更新日: