日本段ボール包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 12.79 十億米ドル |

| 市場規模 (2026) | 13.17 十億米ドル |

| 市場規模 (2031) | 14.86 十億米ドル |

| 成長率 (2026 - 2031) | 2.44% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本段ボール包装市場分析

日本段ボール包装市場の規模は、2025年の127億9,000万米ドル、2026年の131億7,000万米ドルから、2031年までに148億6,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 2.44%を記録すると予測されます。緩やかな表面成長の背後では、日本段ボール包装市場は軽量基材、より高い回収紙含有率、およびeコマースのパーソナライゼーションを支えるデジタル印刷による小ロット箱へとシフトしています。リサイクルライナーボードはすでにボード消費量の半分以上を占めており、コンバーターが積み重ね強度を損なわずに原材料重量を削減しようとする中、セミケミカルフルーティングが最も急成長している中芯材となっています。需要は、2024年度に26兆1,000億円(1,864億米ドル)に達したB2Cのeコマース、2025年に1兆7,000億円(121億米ドル)という記録的な加工食品輸出、そして単一素材設計を使い捨てプラスチックより優遇する規制措置によって支えられています。同時に、日本段ボール包装市場の調査機関は、半導体装置や水産物輸出向けの重量物対応トリプルウォール形式への新規投資が進んでいることを強調しており、国内出荷量が横ばいとなる中でも新たなプレミアムニッチが生まれていることを示しています。

主要レポートのポイント

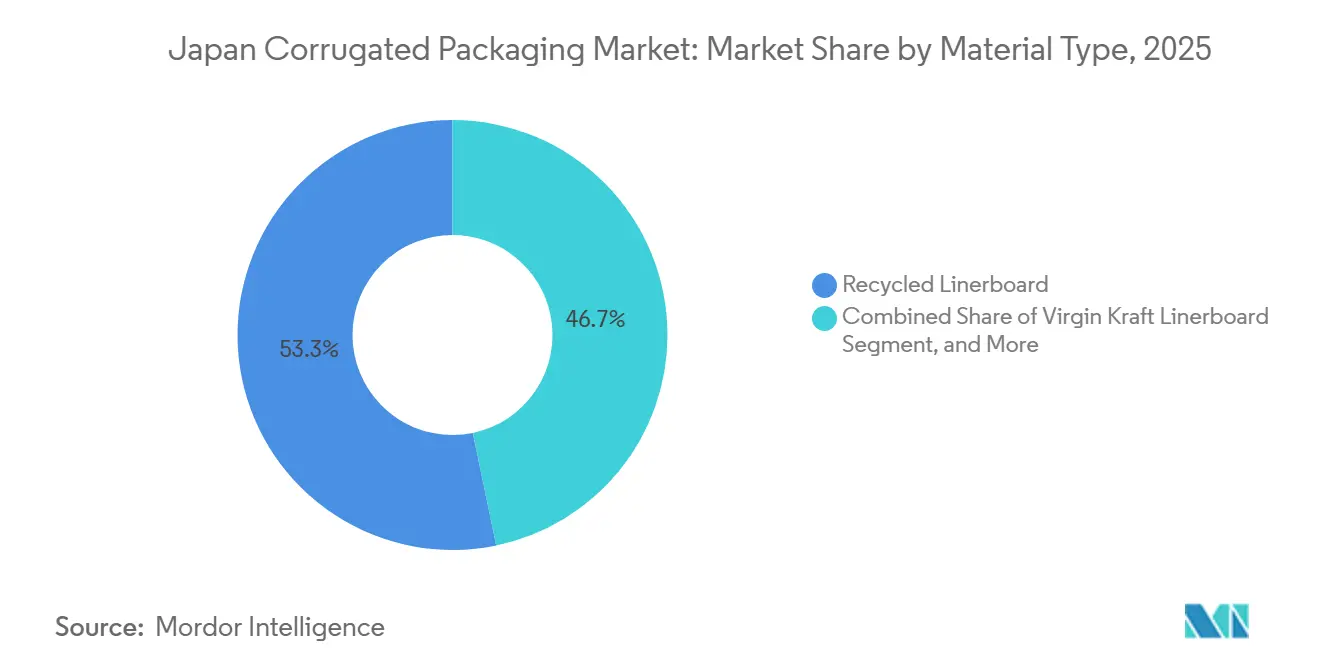

- 素材タイプ別では、リサイクルライナーボードセグメントが2025年の日本段ボール包装市場シェアの53.26%を占めました。

- フルート種別では、Eフルートの日本段ボール包装市場規模は2031年にかけてCAGR 3.73%で成長する見込みです。

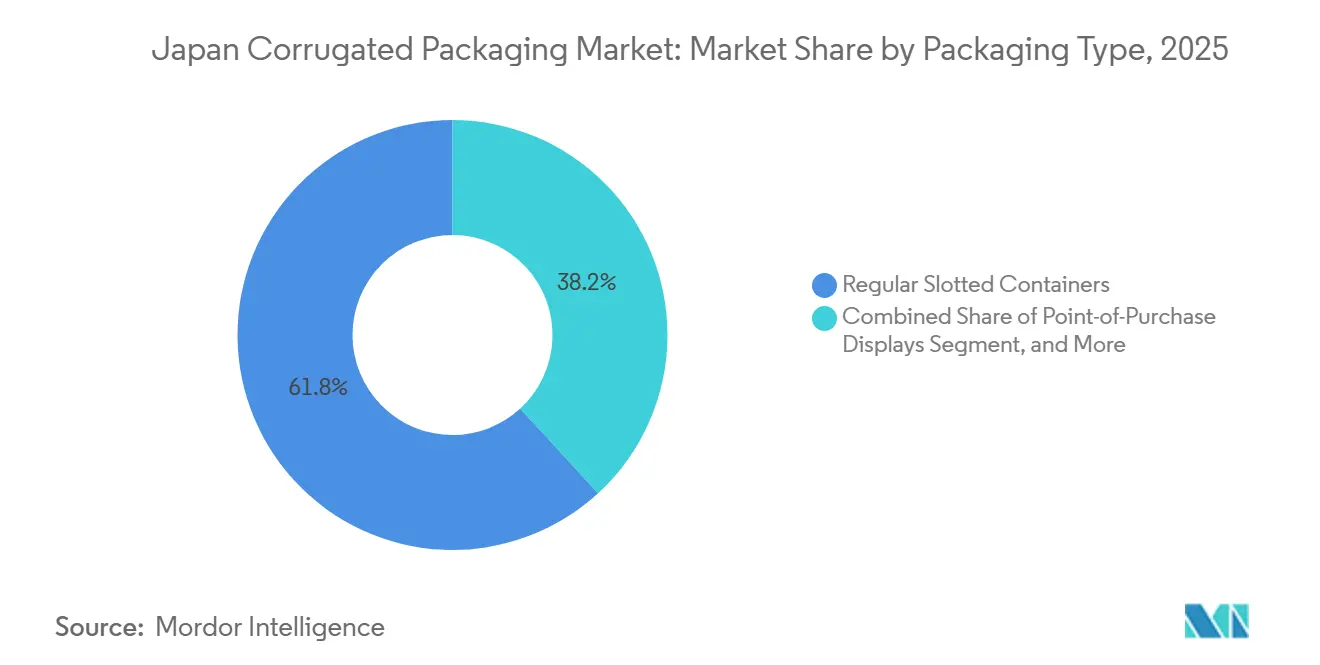

- 包装タイプ別では、レギュラースロッテッドコンテナセグメントが2025年の日本段ボール包装市場シェアの61.84%を占めました。

- 壁構造別では、トリプルウォールの日本段ボール包装市場規模は2031年にかけてCAGR 3.76%で成長する見込みです。

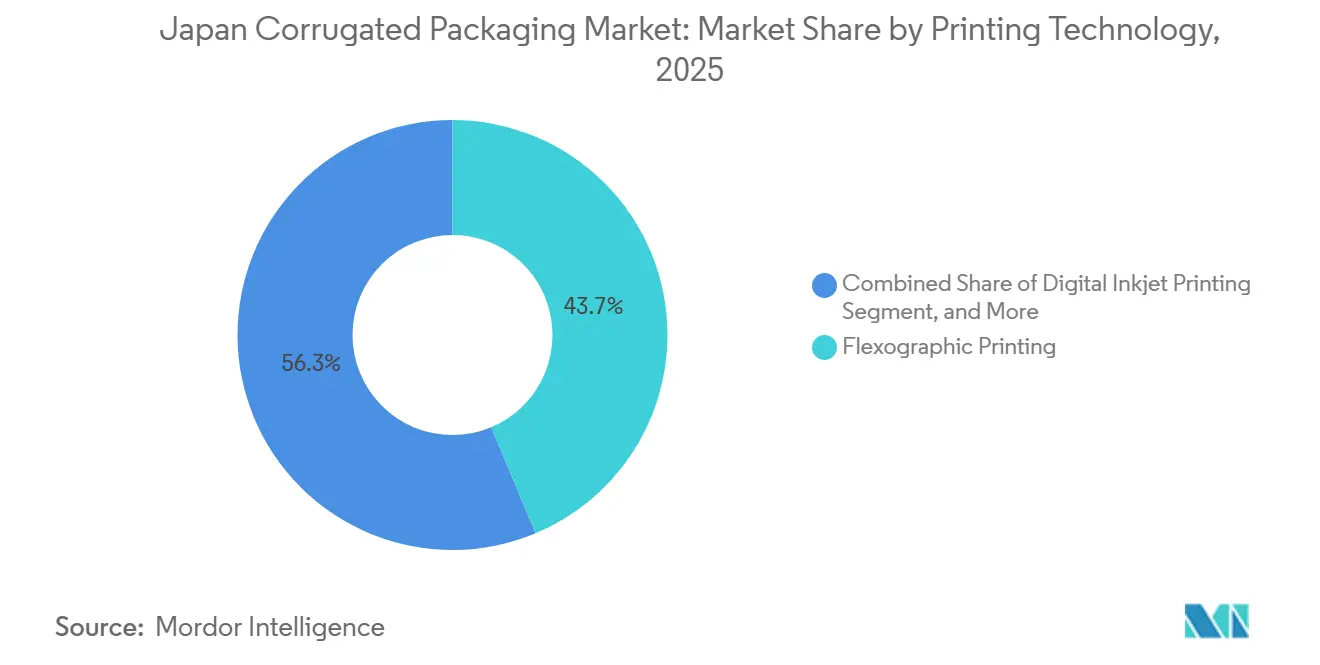

- 印刷技術別では、フレキソ印刷セグメントが2025年の日本段ボール包装市場シェアの43.68%を占めました。

- エンドユーザー産業別では、医薬品の日本段ボール包装市場規模は2031年にかけてCAGR 3.74%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本段ボール包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース物流加速の拡大 | +0.9% | 東京・大阪・名古屋回廊 | 中期(2〜4年) |

| 加工食品・飲料輸出の成長 | +0.6% | 北海道・九州の供給拠点 | 中期(2〜4年) |

| リサイクル可能包装への規制シフト | +0.5% | 全国 | 長期(4年以上) |

| ニアショアリング主導の電子機器生産 | +0.3% | 熊本・九州・東北 | 長期(4年以上) |

| クラフトブルワリーによるカスタムボックス需要 | +0.1% | 都市部のクラフトビールクラスター | 短期(2年以内) |

| バイオベースバリアコーティングへの政府補助金 | +0.1% | 全国のパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

eコマース物流加速の拡大

日本の消費者がオンラインで26兆1,000億円(1,864億米ドル)を支出し、国内小売売上高の約10%に達する中、宅配便の取扱量は増加し続けています。オンライン食料品だけで3兆1,200億円(223億米ドル)を占め、かさばるEPSクーラーに代わる断熱・液漏れ防止機能を備えた段ボール製シッパーが必要とされています。5兆7,800億円(413億米ドル)相当の越境購入は、中国および米国のラベル規制を満たす輸出グレードの箱の要件を生み出しています。サブスクリプションコスメやD2Cヘルスブランドは小口小包の頻度を高め、需要に応じてサイズ調整できるデジタル印刷メーラーが好まれています。[1]Nippon.comデータチーム、「日本の食品輸出、2025年に1兆7,000億円に増加」、nippon.com 物流会社はトラックの積載効率と容積重量料金を最適化しているため、薄いフルートと精密なダイカットが好まれています。

加工食品・飲料輸出の成長

日本の農産物・食品輸出は2025年に12.8%増加し、過去最高の121億米ドルを記録し、輸出認証済み段ボールへの需要が高まっています。この段ボールには防湿バリアとトリプルウォールの積み重ね強度が求められます。ホタテだけで906億円(6億5,000万米ドル)を占め、冷蔵バルクボックスが必要とされる一方、粉末抹茶はほぼ倍増して721億円(5億2,000万米ドル)となり、コンバーターは軽量Eフルートの小売パックへのシフトを進めています。米国への日本食品輸入は13.7%増加し、中国は7.0%回復し、目的地の港でリサイクル可能な状態を保ちながら長い海上輸送に耐えられる段ボールバリアコーティングの仕様が厳格化されています。

リサイクル可能包装への規制シフト

2026年1月より、経済産業省は義務付けられたリサイクル素材またはバイオベースプラスチックの閾値を満たす包装を認証し、食品接触合成物のポジティブリストは2025年6月に施行されました。単一素材の段ボールに移行するメーカーは、コーティングやラミネートに関連するコストのかかるコンプライアンス審査を回避できます。日本のグリーン購入法に基づく大手バイヤーは現在、検証済みの低炭素ボックスを指定しており、コンテナボードミルは入札を獲得するために再生可能エネルギーボイラーやLNG転換を公表しています。小売業者もGHG削減ロゴを掲げた箱を好むため、同等の破裂強度を8〜10%少ない繊維で実現するセルロースナノファイバー強化グレードへの投資が加速しています。

ニアショアリング主導の電子機器生産

政府補助金が半導体ファウンドリやEVバッテリー工場を九州・東北に誘致し、トリプルウォールおよび帯電防止段ボール内装を必要とする繊細なウェーハや高価値モジュールの出荷が増加しています。これらの新ラインの自動化は、ロボットケースエレクターやビジョンガイドパレタイザーに対応したボード設計を優先します。高齢化による労働力不足は、組立フロアでの負傷リスクを低減する軽量・人間工学的ボックスの優位性を高めています。部品メーカーがゼロ欠陥物流を採用するにつれ、コンバーターはクラスIIIクリーンルームの粒子限界を満たす段ボールを供給しなければならず、日本段ボール包装市場内にプレミアムニッチが開かれています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 回収紙価格の変動 | -0.4% | 全国、輸出港 | 短期(2年以内) |

| リターナブルプラスチックコンテナとの競合 | -0.2% | 愛知・神奈川・九州のOEMハブ | 中期(2〜4年) |

| ミルにおける水不足の制約 | -0.1% | 四国・九州沿岸サイト | 長期(4年以上) |

| 輸入バージンファイバーへの依存 | -0.1% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

回収紙価格の変動

OCC輸出価格は2025年初頭にトン当たり170〜175米ドルで推移しましたが、中国の需要急増により数週間以内に10〜15米ドル上昇することがあります。回収紙原料を98%依存する日本のミルは、顧客への価格転嫁が1〜2四半期遅れるため、利益が変動します。旧正月の季節的な需要減少が一時的に圧力を緩和しますが、基調的な上昇傾向は固定価格の小売契約を抱えるコンバーターの利益余地を制限しています。

リターナブルプラスチックコンテナとの競合

愛知・九州の自動車・電子機器OEMは、人間工学的メリットと廃棄物削減を理由に、工場内ループ向けの再利用可能プラスチックトートをますます義務付けています。段ボールはこれらの高頻度・短距離輸送ルートで需要を失っています。ボックスメーカーは、帰路に折り畳めるコラプシブル紙ベースのRTI(リターナブル輸送アイテム)で対抗していますが、クローズドループシステムではライフサイクルコストがまだプラスチックに有利です。包装サプライヤーは、再利用可能なコーナーポストとロック機構を備えたコラプシブル段ボールコンテナなどのハイブリッドソリューションを提供することで対応しており、一方向システムと完全再利用システムのコストパフォーマンスのギャップを埋めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:リサイクルグレードが主導し、セミケミカルフルーティングが加速

リサイクルライナーボードは2025年の日本段ボール包装市場の53.26%を占め、世界トップクラスの繊維回収文化を反映しています。Oji Holdingsなどの国内大手はリサイクル含有率がほぼ100%に達するコンテナボードミルを運営しており、ブランドオーナーに競争力のある価格で低炭素サプライチェーンを提供しています。バージンクラフトは、湿気がボードの完全性を損なう可能性がある冷蔵水産物や海外向け牛肉輸送において、小規模ながら重要なニッチを維持しています。セミケミカルフルーティングは2031年に向けてCAGR 4.21%の軌道にあり、その優れた剛性対重量比が従来のAフルートと比較して8.7%の材料節約をもたらします。イノベーションの面では、Daio Paper Corporationが2025年半ばにセルロースナノファイバー複合材を商業化し、トップロード下でも潰れない薄い中芯材を実現しました。

これらの複合材は、未承認の接着剤やコーティングを制限する新たな規制リストにも適合し、コンバーターが単一素材構造を採用するよう促しています。セミケミカル製品は、都市部のマイクロフルフィルメントセンターへ容積重量課金で小包を発送するeコマース事業者にとって特に魅力的です。クラフト食品輸出業者は、長距離輸送での凹み損害を二桁台で削減する圧縮強度向上を指摘しています。一方、バージンクラフトサプライヤーは輸入北米パルプの価格変動をヘッジするため国内針葉樹調達を増やしており、Nippon Paper Lumber Co., Ltd.が2026年度に100万m³を目標として掲げていることがその動きを示しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

フルート種別:Bフルートが主導するが、容積重量料金でEフルートが台頭

Bフルートは3mmのプロファイルが飲料マルチパックやコンビニエンスストアの補充向けにクッション性と積載効率のバランスを取るため、出荷量の38.13%を引き続き占めています。しかし、わずか1.5mmのEフルートは、ラストマイル配送車両の容積重量料金を回避しようとする事業者の間で年率3.73%成長しています。デジタルプリンターはEフルートのより滑らかな表面が1,200dpiのグラフィックをライナーのウォッシュボーディングなしに再現できる点を評価しており、化粧品や菓子類の定番選択肢となっています。Rengo Co., Ltd.が以前に発売した独自のデルタフルートは2mmで中間に位置し、荒れた仕分けにも耐えながら「軽量・低炭素」の選択肢を小売業者に提供しています。

高級チョコレートメーカーは、1mm未満の厚みでテレスコープ式蓋を可能にしながら剛性を保つGフルートをギフトボックスに指定するようになっています。コンバーターは、マイクロフルートのキャリパーを±0.05mm公差内に保つため、高精度コルゲーターとレーザーエンボッサーに投資しています。繊細な電子機器やガラス製品については、日本段ボール包装市場は5mmのクッション性からAフルートを引き続き重視していますが、重量ペナルティが広範な復活を制限しています。フルートポートフォリオの多様化は、SKUの増殖がボックスメーカーに一律標準に頼るのではなく、ボードの形状をサプライチェーンの経済性に合わせることを強いていることを示しています。

包装タイプ別:レギュラースロッテッドコンテナが依然主流、カスタムボックスが急増

レギュラースロッテッドコンテナは2025年に61.84%のシェアを保持し、食料品・医薬品全般にわたる自動ケースエレクターとの均一なパレタイゼーションと互換性から支持されています。しかし、ダイカットカスタムボックスはCAGR 4.05%で他のあらゆる形式を上回っており、醸造所、D2Cアパレル、サブスクリプションミールキットが構造的なストーリーテリングを求めているためです。CanonのcorrPRESS iB17により、コンバーターはプレートなしで20,000m²未満のロットで複数の季節SKUを印刷でき、プロモーションローンチのリードタイムを短縮しています。[2]Canon Production Printing、「CanonがcorrPRESS iB17を発表」、cpp.canon

一方、購買時点ディスプレイは強化段ボール素材のみで作られた軽量キオスクへと進化し、金属什器が不要になった小売業者のキャンペーンコストを削減しています。ペーパーボードと段ボールの境界に位置するフォールディングカートンは、鮮やかなリソグラフィックグラフィックが求められるラーメンカップやインスタント飲料の二次包装で好調です。ワックスフリーバリア処方で作られたパレットボックスは、米国向けの冷凍ホタテを保護し、プラスチックフリーの水産物パックを求めるスーパーマーケットの要求に応えています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

壁構造別:シングルウォールが主流、輸出強度向けにトリプルウォールが台頭

シングルウォールボードは低材料コストとリサイクルのしやすさから日常出荷の71.29%のシェアで主流を占めています。しかし、水産物と精密機械の輸出ブームがトリプルウォール需要を押し上げ、2031年まで年率3.76%の成長が予測されています。重量物対応トリプルウォールコンテナは、ロサンゼルスや上海向けの冷蔵リーファーに必要な1.8トンのトップロードテストに合格しています。愛媛県の地域青果農協もポリスチレンコンテナに代わるバイオベースコーティングを施したダブルウォールカートンを採用し、プラスチック削減の誓約を果たす農家を支援しています。

同時に、クローズドループ物流を模索する産業OEMは、帰路に折り畳める再利用可能なクアドラプルウォール段ボールスリーブを試験的に導入し、ライフサイクルコストでプラスチックトートに挑戦しています。Rengo Co., Ltd.のドイツのTRICORプラントは、国内ミルが複製を意図する自動化の青写真を示しており、日本のメーカーがトリプルウォール包装を国内の後付けではなく付加価値輸出として供給できるよう位置付けています。これらの変化は、日本段ボール包装市場が輸出コンプライアンス要件の高まりと過酷な取り扱い条件に対応するために壁の厚みを段階的に増やしていることを示しています。

印刷技術別:デジタルインクジェットがフレキソの覇権を崩す

フレキソ印刷機は2025年の印刷面積の43.68%を依然として占めていますが、デジタルインクジェットの量はCAGR 3.83%で急速に増加しています。CanonのcorrPRESS iB17は食品安全対応の水性インクで毎時8,000m²の速度で稼働し、洗浄化学薬品を必要とせずに写真品質のCMYK出力を実現しています。Geopackなどの早期採用者は、広幅ウェブインクジェットを使用して準備廃棄物を3分の2削減し、2025年日本包装コンテストを受賞しました。

リソラミネーションは高光沢電子機器ボックスの高級基準として残っていますが、Eフルートの表面がオフセット印刷の滑らかさに近づくにつれてそのシェアは侵食されています。スクリーンおよびホイルの装飾は、触感ニスが単価経済を正当化するお土産菓子のニッチに縮小しています。決定的な要因はSKUの変動性です。日本の化粧品ラインは四半期ごとに最大8種類の限定版バリアントを発売するため、日本段ボール包装市場は1人のオペレーターが操作できる自動カラーキャリブレーション付きのデジタルワークフローへの投資を増やし、印刷フロア全体の労働力不足を緩和しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:eコマースフルフィルメントが成長の主役に

加工食品は38.57%で最大のシェアを占め、全国5万5,000店のコンビニエンスストアに向かう常温麺類、菓子、調味料マルチパックに支えられています。しかし、eコマースフルフィルメントセンターはCAGR 3.74%で最も急速に拡大しており、食料品の小口化と漫画コレクタブルへの越境需要が牽引しています。適正サイズのメーラーは緩衝材を削減し、開封しやすいティアストリップが顧客評価を向上させ、ラストマイルの成功に段ボールを不可欠なものにしています。

みかんの青果農家は、3時間以内に農産物を冷却して香港への輸出の賞味期限を延ばすレーザー通気Eフルートボックスに転換しています。飲料メーカーはBフルートラップ内のダイカットパーティションでクラフトビール瓶の擦り傷を防ぎ、パーソナルケアブランドはラミネートなしでブランドカラーを強化するためにストックカラーのファインフルートを発注しています。電子機器の出荷業者はPCBモジュール向けに静電気散逸ライナーを組み込んでおり、付加価値コーティングが段ボールを発泡インサートより優位に保っていることを示しています。

地理的分析

東京・大阪の産業回廊は、密集した消費者基盤、港湾アクセス、フルフィルメント倉庫の集積により、段ボール需要の大部分を占めています。Rengo Co., Ltd.の東京工場刷新などの新規投資は地域のボード供給を強化し、入荷物流コストを削減しています。関西が第二の軸として続き、Rengo Co., Ltd.の近畿段ボールとの資本提携は京都・兵庫のサービスカバレッジを拡大しながら地震リスクに対する事業継続計画を強化しています。

九州は半導体プロジェクトとアジアの海上航路への近接性を活かして成長のホットスポットとして台頭しています。Daio Paper Corporationの四国沿岸の三島工場は、中国向けの水産物・電子機器の輸出グレードコンテナボードを確保し、バイオマスボイラーが国家54%削減目標に沿ったスコープ1排出量を削減しています。[3]米国商務省商業サービス、「日本のリサイクルプラスチック材料」、trade.gov 北海道北部と東北は食品輸出に特化しており、ホタテ生産者は太平洋横断航路での製品価値を維持するためにトリプルウォール冷蔵カートンに依存しています。

過疎化に悩む地方の都道府県は、マイクロブランドが地域の特産品をオンラインで販売できる政府のデジタルトランスフォーメーション補助金を活用しています。これらの少量出荷は、産地ストーリーにリンクするQRコードを備えたデジタル印刷Eフルートボックスを好み、新興の販売者が大量在庫なしにプレミアム包装にアクセスできるようにしています。長期的には、このようなニッチな採用が人口動態の逆風を緩和し、日本段ボール包装市場を地理的に多様化させています。

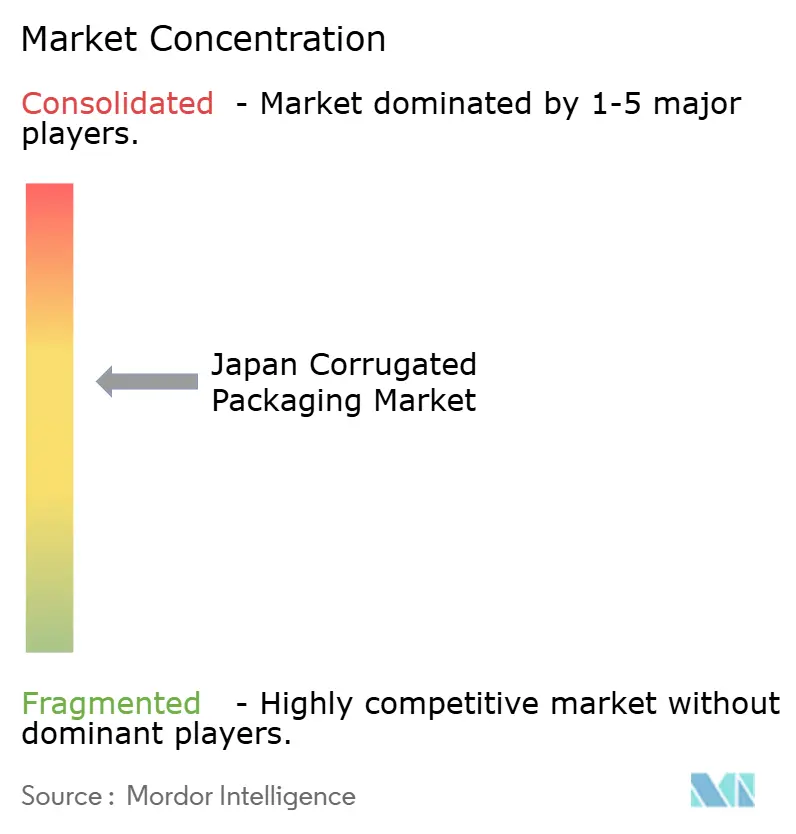

競合環境

上位4社のRengo Co., Ltd.、Oji Holdings Corporation、Nippon Paper Industries Co., Ltd.、Daio Paper Corporationが国内ボード生産能力の約65%を支配していますが、400社以上の独立系コンバーターが地域顧客にサービスを提供し、エンドマーケットの価格競争力を維持しています。Rengo Co., Ltd.のビジョン120計画は、垂直統合、自動化、海外展開(ドイツの重量物対応TRICORプラントを含む)を通じて2030年度までに1兆2,000億円(81億米ドル)の売上高を達成することを目指しています。Daio Paper Corporationと北越コーポレーションの提携は、2026年度までに50億円(4,472万米ドル)の営業利益に相当するパルプ調達と生産の共有を実現します。[4]Japan IR、「Daio Paper Corp.と北越コーポレーションの戦略的提携」、japanir.jp

Nippon Paper Industries Co., Ltd.はオーストラリア子会社のOpalを再編し、ボックス生産量を5億9,000万m²から6億6,000万m²に増やし、日本に移転する可能性のある高度自動化コンバーティングラインを試験導入しています。Oji Holdings Corporationは98.3%の回収紙率を強調し、低炭素包装を求めるバイヤー向けの経済産業省調達リストの要件を満たすよう位置付けています。Think Laboratory、内田洋行、TAKEOなどの技術革新者は、デジタルプレスとマイクロフルートカッターで中小コンバーターを支援し、日本段ボール包装市場全体のイノベーションの水準を高めています。

Daio Paper Corporationの2,000トンのCNFプラントは軽量強度向上をもたらし、三菱製紙のバリコートバリア紙はプラスチックラミネートのニッチを攻略しています。輸出圧力が高まる中、コンテナボード大手はLNGボイラーと太陽光発電設備に資本を投入してスコープ2排出量削減を確保し、環境コンプライアンスを販売差別化要因に転換しています。全体として、競争は生産能力だけでなく、自動化、ESGパフォーマンス、デジタル印刷と適正サイズ化ソフトウェアを統合したターンキーボックスデザインサービスを提供する能力においても激化しています。

日本段ボール包装産業のリーダー企業

Oji Holdings Corporation

Nippon Paper Industries Co., Ltd.

Nine Dragons Paper (Holdings) Limited

Rengo Co., Ltd.

Tri-Wall Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Rengo Co., Ltd.のTri-Wall部門がアジアの重量物供給を強化するため、中国山東省に段ボール包装工場を開設しました。

- 2025年12月:Rengo Co., Ltd.のTRICOR Packagingが、自動倉庫と太陽光発電を備えた54,000m²の重量物対応工場をドイツのゴッホに開設しました。

- 2025年9月:GeopackがThink Laboratoryの広幅ウェブ水性デジタルインクジェット印刷機を導入し、廃棄物削減で2025年日本包装コンテスト賞を受賞しました。

- 2025年7月:Daio Paper Corporationが軽量高強度段ボールボードを供給するため、セルロースナノファイバー複合材の生産量を年間2,000トンに拡大しました。

日本段ボール包装市場レポートの調査範囲

日本段ボール包装市場は、フルート加工された板紙素材をレギュラースロッテッドコンテナ、ダイカットボックス、構造的保護パッドなどの二次・三次包装ソリューションに生産・加工することに特化した産業セクターとして定義されます。この市場は、国の自動化物流ネットワークと精密製造輸出を支えるために設計された、軽量・耐湿性ライナーボードを含む高品質素材グレードを重視する高度なインフラを特徴としています。

日本段ボール包装市場レポートは、素材別(バージンクラフトライナーボード、リサイクルライナーボード、コルゲーティングメディウム、セミケミカルフルーティング、その他素材)、フルート種別(Aフルート、Bフルート、Cフルート、Eフルート、Fフルート)、包装タイプ別(レギュラースロッテッドコンテナ、ダイカットカスタムボックス、フォールディングカートン、購買時点ディスプレイ、パレットボックス、その他包装タイプ)、壁構造別(シングルウォール、ダブルウォール、トリプルウォール、シングルフェース)、印刷技術別(フレキソ印刷、デジタルインクジェット印刷、リソラミネーション、スクリーン印刷、その他印刷技術)、エンドユーザー産業別(加工食品、生鮮食品・農産物、飲料、電気製品、パーソナルケア・化粧品、eコマースフルフィルメントセンター、医薬品、その他エンドユーザー産業)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| バージンクラフトライナーボード |

| リサイクルライナーボード |

| コルゲーティングメディウム |

| セミケミカルフルーティング |

| その他素材 |

| Aフルート |

| Bフルート |

| Cフルート |

| Eフルート |

| Fフルート |

| レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス |

| フォールディングカートン |

| 購買時点ディスプレイ |

| パレットボックス |

| その他包装タイプ |

| シングルウォール |

| ダブルウォール |

| トリプルウォール |

| シングルフェース |

| フレキソ印刷 |

| デジタルインクジェット印刷 |

| リソラミネーション |

| スクリーン印刷 |

| その他印刷技術 |

| 加工食品 |

| 生鮮食品・農産物 |

| 飲料 |

| 電気製品 |

| パーソナルケア・化粧品 |

| eコマースフルフィルメントセンター |

| 医薬品 |

| その他エンドユーザー産業 |

| 素材別 | バージンクラフトライナーボード |

| リサイクルライナーボード | |

| コルゲーティングメディウム | |

| セミケミカルフルーティング | |

| その他素材 | |

| フルート種別 | Aフルート |

| Bフルート | |

| Cフルート | |

| Eフルート | |

| Fフルート | |

| 包装タイプ別 | レギュラースロッテッドコンテナ |

| ダイカットカスタムボックス | |

| フォールディングカートン | |

| 購買時点ディスプレイ | |

| パレットボックス | |

| その他包装タイプ | |

| 壁構造別 | シングルウォール |

| ダブルウォール | |

| トリプルウォール | |

| シングルフェース | |

| 印刷技術別 | フレキソ印刷 |

| デジタルインクジェット印刷 | |

| リソラミネーション | |

| スクリーン印刷 | |

| その他印刷技術 | |

| エンドユーザー産業別 | 加工食品 |

| 生鮮食品・農産物 | |

| 飲料 | |

| 電気製品 | |

| パーソナルケア・化粧品 | |

| eコマースフルフィルメントセンター | |

| 医薬品 | |

| その他エンドユーザー産業 |

レポートで回答される主要な質問

日本段ボール包装市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に127億9,000万米ドルで、2026年には131億7,000万米ドルに達し、2031年までに148億6,000万米ドルに達すると予測されており、2026〜2031年にかけてCAGR 2.44%を反映しています。

国内段ボールボード消費量で最大のシェアを占める素材はどれですか?

リサイクルライナーボードが主導しており、2025年に日本のコンバーターが使用する全ボードの53.26%を供給しています。

日本でEフルートの需要が加速している理由は何ですか?

Eフルートの薄い1.5mmのプロファイルはeコマース小包の容積重量料金を下げ、高解像度グラフィックのためのより滑らかな印刷面を提供し、2031年にかけてCAGR 3.73%が予測されています。

日本の規制は包装仕様をどのように変えていますか?

2026年の経済産業省認証規則と2025年の食品接触合成物のポジティブリストは、単一素材で完全にリサイクル可能な段ボールソリューションを優遇し、プラスチックラミネートを抑制しています。

最も急速にシェアを拡大している印刷技術はどれですか?

産業規模のデジタルインクジェットはCAGR 3.83%で拡大しており、プレートを不要にしてマルチSKUジョブのセットアップ時間を短縮するCanonのcorrPRESS iB17印刷機が後押ししています。

最終更新日: