インドのトレードファイナンス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

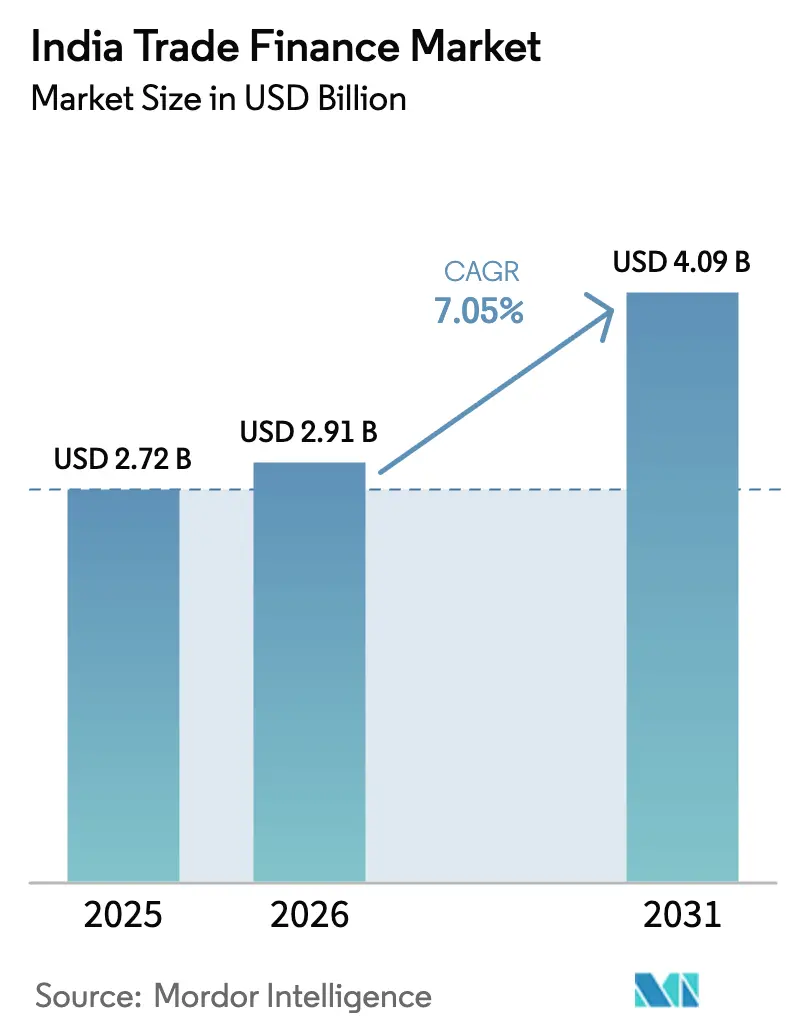

| 基準年の市場規模 (2025) | 2.72 十億米ドル |

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 4.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.05% CAGR |

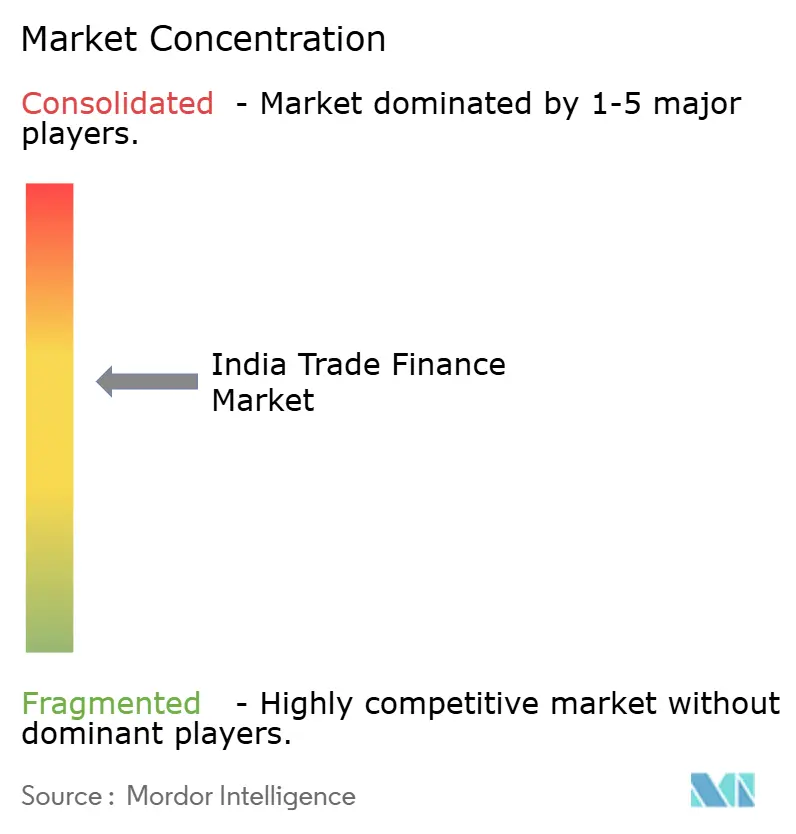

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのトレードファイナンス市場分析

インドのトレードファイナンス市場規模は2025年にUSD 27億2,000万と評価され、2026年のUSD 29億1,000万から2031年にはUSD 40億9,000万に達すると推定されており、予測期間(2026年~2031年)においてCAGR 7.05%で成長する見込みです。政府の輸出促進策、成熟しつつあるデジタル決済基盤、および零細・中小企業(MSME)への信用アクセスの拡大が、引き続き成長を加速させています。改正された外国為替管理法(Foreign Exchange Management Act)の規則により、インド系銀行の海外支店が非居住者向けにINR口座を開設できるようになり、直接ルピー決済が可能となって、コストのかかるコルレス銀行ネットワークへの依存が低下しています。生産連動型インセンティブ(PLI)プログラムおよび新たな自由貿易協定(FTA)は、特定のクラスターにおける輸出前ファイナンス需要を集中させており、一方で義務的な電子インボイスおよびトレード・レシーバブルズ・ディスカウンティング・システム(TReDS)が国内サプライチェーンのキャッシュ・コンバージョン・サイクルを短縮しています。MSMEの運転資本ギャップの拡大、グジャラート・インターナショナル・ファイナンス・テク・シティ(GIFT City)における規制緩和、およびESG連動型融資の台頭が、既存プレーヤーとフィンテック新規参入者に向けた追加的な収益源を生み出しています。不良債権(NPA)の増加と多層的なコンプライアンス負担が短期的な勢いをやや抑制しているものの、テクノロジー主導のリスクツールおよび専門保険カバーがリスクの低減に貢献しています。

主なレポートの要点

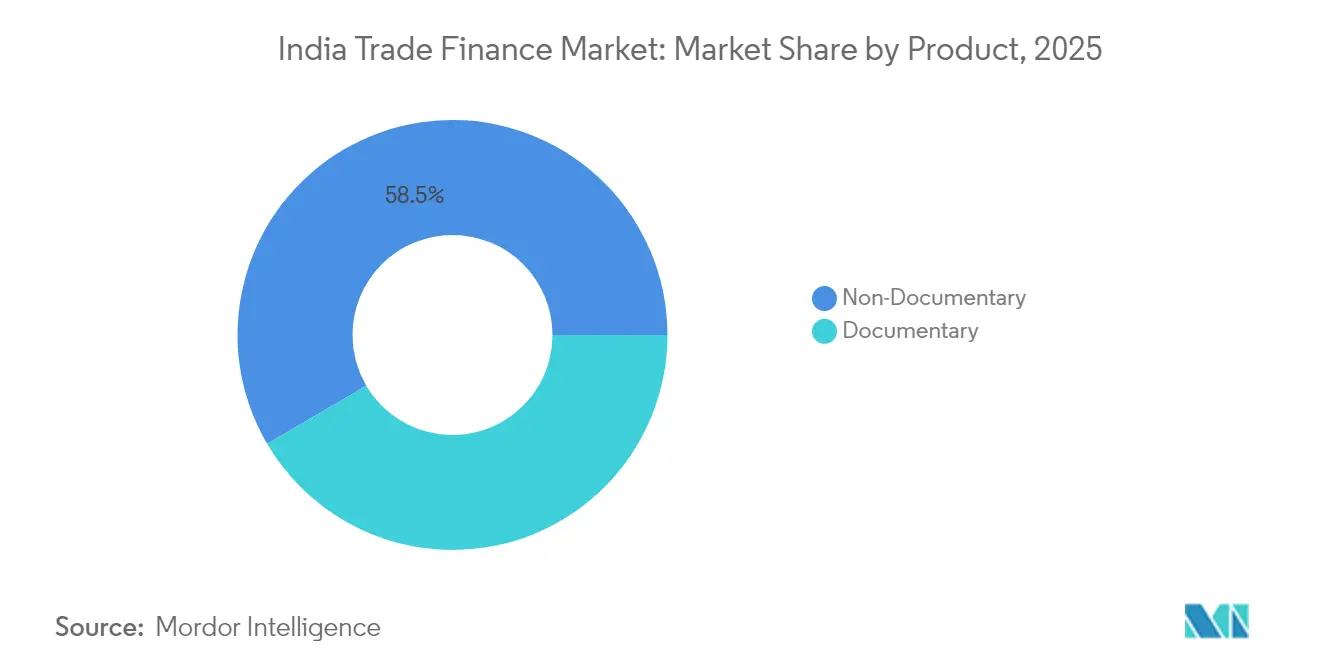

- 製品カテゴリー別では、非書類型セグメントが2025年のインドのトレードファイナンス市場において58.45%のシェアをリードしており、同セグメントは2031年までにCAGR 8.31%で拡大する見込みです。

- サービスプロバイダー別では、銀行が2025年のインドのトレードファイナンス市場シェアの76.05%を占めており、その他のサービスプロバイダーは2031年までにCAGR 10.14%で成長する見通しです。

- 用途別では、国際ビジネスが2025年のインドのトレードファイナンス市場規模の56.40%を占めており、国内セグメントは2031年までにCAGR 8.08%で拡大する見込みです。

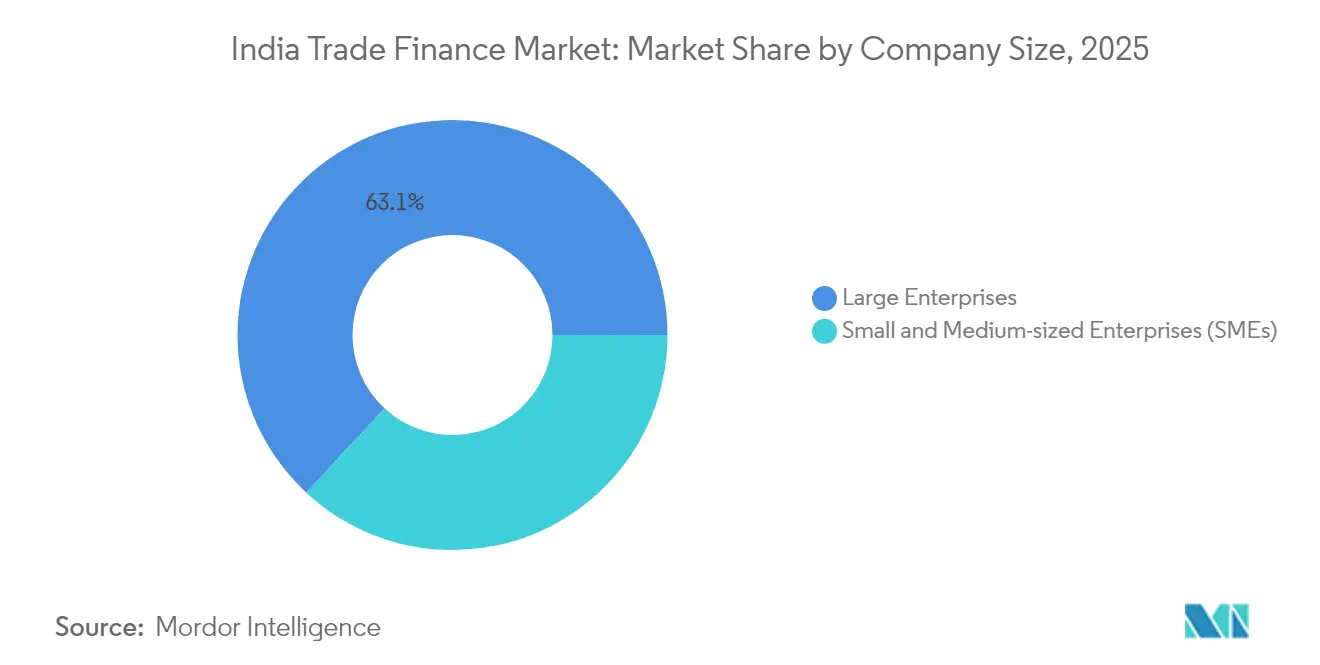

- 企業規模別では、大企業が2025年のインドのトレードファイナンス市場価値の63.10%を支配していますが、中小企業(SME)は2031年までにCAGR 11.34%で最も速い拡大を示しています。

- ファイナンス構造別では、非ストラクチャード型セグメントが2025年のインドのトレードファイナンス市場規模の60.30%を占めており、ストラクチャード型製品は2031年までにCAGR 8.79%で進展する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのトレードファイナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府の輸出促進プログラム(PLI、FTA) | +1.8% | 国内全体;製造業ハブでの早期効果 | 中期(2~4年) |

| 電子インボイスおよびTReDSの急速な普及 | +1.2% | 国内全体;都市部での最速普及 | 短期(2年以内) |

| MSMEの運転資本ギャップの拡大 | +1.5% | 国内全体;第2・第3層都市で最も顕著 | 長期(4年以上) |

| GIFT Cityの規制緩和 | +0.9% | インド西部;金融回廊でのネットワーク効果 | 中期(2~4年) |

| オフショア資本を誘致するフィンテックプラットフォーム | +0.8% | ムンバイ・デリー・ベンガルール回廊 | 短期(2年以内) |

| ESG連動型トレードファイナンスの義務付け | +0.6% | 輸出志向地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の輸出促進プログラムがセクター固有の信用集中を生み出す

PLI支出—電子機器(INR 4兆1,000億)、医薬品(INR 1兆5,000億)、自動車部品(INR 2兆5,938億)—は、運転資本の融資を輸出マイルストーンに連動させており、銀行がスタンドアローンのバランスシート比率ではなくコンプライアンス指標に基づいて融資条件を設定できるようにしています。インド・UAE協定のようなFTAは2023年の二国間貿易をUSD 650億に引き上げ、2030年までにUSD 1,000億を目指しており、突発的な輸出前資金調達需要を増幅させています。貸し手はPLI専用のデスクを設置し、注文履行状況と資金引き出しを追跡するダッシュボードを構築することで、リスクの可視性を高め、取引あたりコストを削減しています。

電子インボイスおよびTReDSの急速な普及が運転資本へのアクセスを変革する

売上高がINR 5,000万超の事業者は現在、電子インボイスの発行が義務付けられており、リアルタイムの信用スコアリングのための標準化されたデータレイクが生まれています[1]GSTネットワーク、「電子インボイス義務付け」、gst.gov.in。TReDSプラットフォーム—RXIL、M1xchange、A.TREDS—は、INR 2,700億超相当のインボイスをファイナンスし、キャッシュ・コンバージョン・サイクルを平均45日から1週間以内に短縮しています[2]インド準備銀行、「トレード・レシーバブルズ・ディスカウンティング・システムデータ」、rbi.org.in。売り手の財務内容に基づく従来の価格設定モデルに代わり、買い手の信用力に基づくダイナミックプライシングが導入され、中小ベンダーへのより安価な資金調達を実現するとともに、大手バイヤーがサプライヤーの流動性を損なうことなく支払い条件を延長できるようになっています。

MSMEの運転資本ギャップが持続的な成長機会を生み出す

インドの正規MSMEの信用ギャップはINR 103兆規模にのぼりますが、同セクターはGDPの29%に貢献しています。公共料金の支払い記録、GSTの申告データ、銀行明細の分析といった代替データが、機械学習エンジンに供給され、信用履歴の薄い企業を予測的なリスクスコアに転換するようになっています。オープン・クレジット・イネーブルメント・ネットワーク(OCEN)は標準化されたAPIを活用して、貸し手が数秒で同意を得たデータを取得できるようにしており、顧客獲得コストを60%削減し、「成長に応じた支払い」型クレジットラインを実現しています。専門ノンバンク金融会社(NBFC)は2024年から2026年にかけて年間16~18%のローンブック成長を報告しており、公共部門銀行を上回る勢いを示しています。

GIFT Cityの規制緩和が国際的なトレードファイナンスフローを誘致する

緩和された資本規制と10年間の税制優遇措置が、海外銀行を国際金融サービスセンターに誘致し、単一の規制機関のもとでドルおよびルピー建ての取引を計上できるようにしています。HSBC の2025年1月の拡張により、非居住者インド人向けの同ハブ初のフルサービス・ウェルス・コーポレートファイナンスデスクが設置されました。印紙税の免除により、アーメダバードの国内株式売買高に占めるシェアはBSEで25.3%、NSEで16.9%に上昇し、決済信用・保証に対する周辺需要が生まれています。

制約要因の影響分析*

| 制約要因 | CAGRの予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| NPA増加・カウンターパーティーリスクの懸念の高まり | -1.4% | 国内全体;産業融資センター | 短期(2年以内) |

| 複雑な多層コンプライアンス(KYC/AML) | -0.8% | 国内全体;越境回廊 | 中期(2~4年) |

| USDの流動性と外国為替スワップの変動性 | -0.6% | 輸入依存ハブ | 短期(2年以内) |

| ファクタリング・TReDSに対するSMEの認知度の低さ | -0.5% | 農村部、第2・第3層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

NPA増加の懸念が銀行の信用拡大を抑制する

無担保消費者信用は現在、新規NPAの51.9%を占めており、規制当局は無担保ポートフォリオのリスクウェイトを引き上げています。トレードファイナンスのデフォルトは依然として低水準にとどまっていますが、サプライチェーンの連鎖リスクが慎重姿勢を高めています。銀行はより高い担保掛け率と短い期間を要求するようになっており、借り手はリスクをより積極的に価格設定するものの、より高いスプレッドで融資するNBFCへとシフトしています。

複雑な多層コンプライアンスが業務上のボトルネックを生み出す

インド準備銀行(RBI)の2025年KYC通達は、すべての越境決済に対してリアルタイムスクリーニング、ネガティブメディアチェック、およびルールベースの取引モニタリングを義務付けています。コンプライアンステクノロジーの規模を欠く小規模機関は処理遅延に直面しており、信用状の発行に同日対応という目標に代わって最長48時間を要するケースがあります。フィンテック企業は、月間取引高がINR 5万未満の事業者が自己登録できるビデオKYC閾値の導入を求めてロビー活動を行っていますが、普及は規制当局の承認待ちの状況です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:非書類型サービスがデジタルモメンタムを下支えする

2025年のシェア58.45%において、非書類型レシーバブルズファイナンスがインドのトレードファイナンス市場を牽引しており、CAGR 8.31%で急速に拡大しています。標準化された電子インボイスデータがリスク評価を数日から数分に短縮するため、ファクタリング、フォルフェイティング、サプライチェーンファイナンスが普及しています。書類型の信用状はバルク商品において引き続き重要ですが、企業がより低コストのオープンアカウント型ソリューションを採用するにつれて、その成長は遅れています。ペイアブルズファイナンスは、キャッシュフローの二桁改善を目指す大手バイヤーの間で普及が進んでいる一方、保証・保険は防衛、インフラ、農産物などのセクターで引き続き重要な役割を果たしています。ブロックチェーンの試験運用では、検証済みの配送時に資金をリリースするスマートコントラクトが組み込まれており、不正リスクを削減し、より高い資金調達限度額の実現を支援しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

サービスプロバイダー別:銀行が拠点として残る一方、フィンテックがニッチ分野でスケール化

銀行は2025年のインドのトレードファイナンス市場において76.05%を占めており、外国為替、キャッシュ管理、貿易信用をパッケージ化するユニバーサルライセンスを通じて確固たる地位を保っています。しかし、代替プラットフォームは、従来のコスト構造では採算が取りにくいUSD 25,000未満のチケットサイズに対応することで、CAGR 10.14%での成長が見込まれています。TReDSオペレーターはスプレッドではなくオークション手数料を収益としており、薄利なインボイスの経済性を改善しています。ECGCのような貿易信用保険会社は輸出損失の最大90%をカバーし、信用期間を180~360日に延長しています。フィンテック企業はバランスシートの制限を共同融資によって補っており、例えばAxis Bankが承認済み与信枠の80%を融資し、パートナーNBFCがファーストロスリスクを負担するといったモデルが採用されています。

用途別:越境取引の優位性、国内取引の加速

国際取引が2025年のインドのトレードファイナンス市場の56.40%のシェアを占めており、これはより高い取引価値とマルチカレンシーの複雑性を反映しています。国内レシーバブルのインドのトレードファイナンス市場規模は、電子インボイスがデータ品質を標準化し、UPIの海外回廊が送金コストを大幅に削減するにつれて、予測期間中にCAGR 8.08%で拡大する見込みです。特別ボストロ口座を通じたルピー決済メカニズムにより、外国為替コストが20~30ベーシスポイント削減され、ロシアおよびアフリカの一部との貿易においてローカル通貨建て信用状が実用的なものとなっています。

企業規模別:大企業のスケールとSMEの成長上回り

大企業は2025年のインドのトレードファイナンス市場において63.10%のシェアを占めており、大規模な受注残高とオーダーメイドのストラクチャードニーズが背景にあります。しかし、SME向けボリュームはCAGR 11.34%での急成長が見込まれており、貸し手はGST申告データおよびウディヤム登録による売上高・コンプライアンス履歴の検証を通じて信頼を高めています。SMEインボイスファイナンスのインドのトレードファイナンス市場は、OCENパイプを通じて集約された自動化された与信枠に牽引され、2031年までに大幅な成長が見込まれています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

ファイナンス構造別:標準化された製品が過半数シェアを維持

非ストラクチャード型ファシリティは2025年のインドのトレードファイナンス市場において60.30%のシェアを占めており、テンプレート化された書類と迅速なストレートスルー処理の恩恵を受けています。年間8.79%の成長が予測されるストラクチャード型資産は、特に資本財輸出において、クロスカレンシースワップ、エスクロー、およびパフォーマンス保証を組み合わせています。GIFT Cityのサンドボックスは、レシーバブルプールに対する参加型ノートや、INR建てで決済しながらオンショアでUSDヘッジを行うデュアルカレンシーのサプライチェーンプログラムなど、新たなストラクチャーを生み出しています。

地域分析

インド準備銀行と主要なトレードデスクの本部が集まるムンバイは、ファンデッドエクスポージャーの相当部分を処理しており、そのハブとしての地位を確固たるものにしています。GIFT Cityに隣接していることで、銀行はオンショアとオフショアのブックを切り替え、資本コストを削減することができます。デリーは連邦省庁に隣接していることから、大規模な公共セクターの工学・防衛・インフラ輸出を担い、国家全体のスループットに大きく貢献しています。

チェンナイは南部の自動車・医薬品輸出を支え、国内ボリュームにおいて重要な役割を果たしており、コルカタはASEAN市場への茶・黄麻・鉱物フローを通じて貢献しています。インドのトレードファイナンス市場は、スーラト(繊維)、ヴィシャカパトナム(金属)、コインバトール(機械)などのクラスターにも広がっており、クラウドベースのオンボーディングが距離の障壁を解消しています。

フィンテックの普及により第2層地域での資金調達が前年比26%増加しており、インボイスディスカウンティングのチケットサイズは平均INR 120万(都市部平均より40%小さい)となっています。ウッタル・プラデーシュ州およびタミル・ナードゥ州政府は現在、TReDSを初めて利用するMSMEユーザーの手数料を補助しており、農村部での普及を促進しています。この地域的な民主化は、製造業からGDP25%の貢献を2030年までに目指す連邦製造政策と連動しており、オープンアカウント型貿易信用に対する並行した需要を生み出しています。

競争環境

インドのトレードファイナンス市場は中程度の集中度を維持しており、State Bank of India、HDFC Bank、ICICI Bank、Axis Bank、Bank of Barodaなどの主要銀行がファンデッドトレード資産の相当なシェアを保有しています。公共セクターの既存プレーヤーは支店密度と政府関係に依存し、民間の競合他社は小規模なフットプリントを迅速なデジタル対応で補っています。HDFC Bankの2024年7月のクラウドエンジニアード型コアへの移行により、処理レイテンシーが35%削減されました[3]HDFC Bank、「HDFC Bankコア移行完了」、hdfcbank.com。ICICI Bankは250以上のトレードAPIを法人に公開しており、スタンドバイ信用状の平均発行時間を10分から60秒未満に短縮しています。

フィンテック新規参入者はスピード面での優位性を活用しています。Credlixは、600万件以上のインボイスで訓練されたAIモデルによる引受を通じて、10,000社以上のアクティブな輸出業者に対して2時間以内の融資実行を実現しています。TReDSプラットフォームは15~35ベーシスポイントのオークションスプレッドを収益化しており、25,000社以上のMSMEをオンボードしています。

グローバル銀行はGIFT Cityの拠点を活用して、国内のフルバランスシートエクスポージャーを取ることなくインド関連取引を組成しています。HSBCの新オフィスは、2026年までに越境サプライチェーン限度額をUSD 40億に倍増させることを見込んでいます。一方、国際金融公社(IFC)によるAxis Bankへの5億USDの気候関連ローンには、持続可能な貿易枠への資金供給を義務付けるブルーボンド条項が組み込まれています。このようなブレンデッドファイナンス案件は、既存プレーヤーをESGスコアリングおよびトレーサビリティツールの方向へ押し進めています。

インドのトレードファイナンス業界リーダー

State Bank of India

HDFC Bank

ICICI Bank

Axis Bank

Kotak Mahindra Bank

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:HSBCがGIFT Cityへの拠点拡充を行い、非居住者インド人および法人向けのフルサービスデスクを開設しました。

- 2025年1月:AmazonがBNPLプロバイダーであるAxioをUSD 1億5,000万超で買収し、出品者ポータルでの組み込み型ファイナンスを強化しました。

- 2025年1月:FinastraがCredAbleと提携し、AIを活用したサプライチェーンファイナンスモジュールをグローバル銀行のバックボーンに統合しました。

- 2024年11月:State Bank of Indiaが、2025年3月までに国際トレードファイナンスブックにおいてUSD 15億の融資実行目標を設定しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドの貿易金融市場を、信用状、回収、保証、サプライチェーンファイナンス、売掛債権割引、保険付オープンアカウント・ローンなど、商品貿易を促進または担保する手段から国内で得られる手数料収入と金利収入と定義している。数値は2024年の恒常的な米ドルで表示され、銀行間決済後に銀行、専門金融機関、保険会社によって保持される収入を捕捉している。

輸出信用機関融資、一般的な運転資金融資、現物に直接結びつかないピアファンディングのインボイス・ファイナンスは除外している。

セグメンテーションの概要

- 製品別

- 書類型

- 信用状

- その他の書類型コレクション

- 非書類型

- レシーバブルズファイナンス(ファクタリング、フォルフェイティング、インボイスディスカウンティング)

- ペイアブルズ・サプライチェーンファイナンス(リバースファクタリング、ダイナミックディスカウンティング)

- 直接融資・オープンアカウント型ファイナンス(貿易融資、バイヤーズクレジット・セラーズクレジット)

- 保証(履行保証、入札保証、金融保証)

- 保険製品(貿易信用保険、政治リスク保険、輸出信用機関カバー)

- 書類型

- サービスプロバイダー別

- 銀行

- トレードファイナンス会社

- 保険会社

- その他のサービスプロバイダー

- 用途別

- 国内

- 国際

- 企業規模別

- 大企業

- 中小企業(SME)

- ファイナンス構造別

- ストラクチャード・トレードファイナンス

- 非ストラクチャード・トレードファイナンス

詳細な調査方法とデータの検証

一次調査

当社のアナリストは、銀行の貿易金融担当責任者、輸出メーカーのトレジャリー・マネジャー、TReDSプラットフォームの創設者に4つの地域でインタビューを行った。このような対話から、手数料のコリドー、テナーのシフト、季節的なパターンに関する生きたデータが得られ、二次的な情報源に残されたギャップを埋めることができた。

デスクリサーチ

インド準備銀行の輸出信用シリーズ、DGFTの出荷統計、GSTNのeインボイス数、国連COMTRADEの貿易額からベースライン量を引き出し、SWIFT-gpiのトラフィックから支払い強度の手がかりを重ね合わせた。D&B HooversやDow Jones Factivaのニュースからアクセスした銀行提出書類からスプレッドや商品構成が明らかになり、ICC銀行委員会やFIEOの書類から規制の変曲点が明らかになった。RBIの安定性報告書は、リスク・プレミアムの調整に使用される不良資産比率を提供した。これらの情報源は例示であり、その他多くの公開・購読リポジトリが中間チェックに役立った。

マーケット・サイジングと予測

当社のトップダウンとボトムアップの融合モデルは、RBIの与信残高をサイクルタイム要因を通じて年間収益に変換し、主要銀行からサンプリングしたスプレッド×取引高のロールアップで合計を裏付けます。追跡対象となる主要変数には、LC発行数、TReDS処理能力、平均LC期間、ルピー・ドルベースのマージン、中小企業の輸出シェアなどが含まれる。インタビューによって検証された多変量回帰では、2030年までの各ドライバーを予測している。

データ検証と更新サイクル

出力はRBIや国連のアグリゲートとの差異チェックを受け、異常があればサインオフの前にシニア・レビューが行われる。私たちは毎年モデルを更新し、政策や信用ショックによってファンダメンタルズが変化するたびに、中期的な更新を行います。

モルドールのインド貿易金融ベースラインが高い信頼性を誇る理由

公表されている数字にばらつきがあるのは、各社が異なるスコープ、スプレッドカーブ、更新頻度を採用しているためであり、手数料収入ではなく総支出額を換算しているところもある。

主なギャップ要因:いくつかの出版社は、文書業務のみを対象としていたり、過去の成長率を推定していたり、PLIによる輸出急増や電子請求書の採用を無視していたりする。モルドールの調査範囲は、文書部門と非文書部門にまたがり、価格は新鮮なインタビューに基づいており、前提条件は毎年見直されている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 27.2億米ドル(2025年) | モルドール・インテリジェンス | |

| 12.1億米ドル(2024年) | グローバル・コンサルタンシーA | サプライチェーンファイナンスを除く。 |

| 17.7億米ドル(2024年) | 業界団体B | 一律25bpsのスプレッドを適用、SMEのニュアンスは省略 |

| 19.8億米ドル(2024年) | 地域コンサルタントC | 限られた銀行サンプルから抽出。 |

この比較は、私たちの規律ある範囲、生きた一次インプット、頻繁な更新が、意思決定者に、急速に進化するインドの貿易金融の状況を反映した、明確で再現可能なベースラインを与えていることを示している。

レポートで回答される主な質問

インドのトレードファイナンス市場の2031年における予測値はいくらですか?

CAGR 7.05%を反映し、2031年までにUSD 40億9,000万に達すると予測されています。

インドのトレードファイナンス市場をリードする製品は何ですか?

非書類型セグメントが2025年に市場シェア58.45%を占めてリードしており、電子インボイスおよびTReDSの普及が牽引力となっています。

SMEのトレードファイナンスはどのくらいの速さで拡大していますか?

代替データによる引受とOCENパイプにより、SME向けボリュームは2026年から2031年にかけてCAGR 11.34%で拡大する見通しです。

GIFT Cityはトレードファイナンスにとってなぜ重要ですか?

外国および国内の銀行がマルチカレンシー取引を効率的に計上できる規制・税制上のインセンティブを提供しており、越境フローを促進しています。

市場成長を抑制する主な課題は何ですか?

主要なリスク要因は、NPA増加、厳格なKYC/AMLコンプライアンスの多層化、USDの流動性変動、および正規ファクタリングに対するSMEの認知度の低さです。

フィンテックプラットフォームは処理時間にどのような影響を与えていますか?

APIファーストのフィンテックは現在、従来のデジタルポータルで10~15分かかっていたインボイスディスカウンティングの引き出しを数秒で完了させています。

最終更新日: